Размер рынка авиационной инфраструктуры Юго-Восточной Азии

| Период исследования | 2019 - 2029 |

| Базовый Год Для Оценки | 2023 |

| Период Прогнозных Данных | 2024 - 2029 |

| Период Исторических Данных | 2019 - 2022 |

| CAGR | > 4.00 % |

Основные игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке |

Как мы можем помочь?

Анализ рынка авиационной инфраструктуры Юго-Восточной Азии

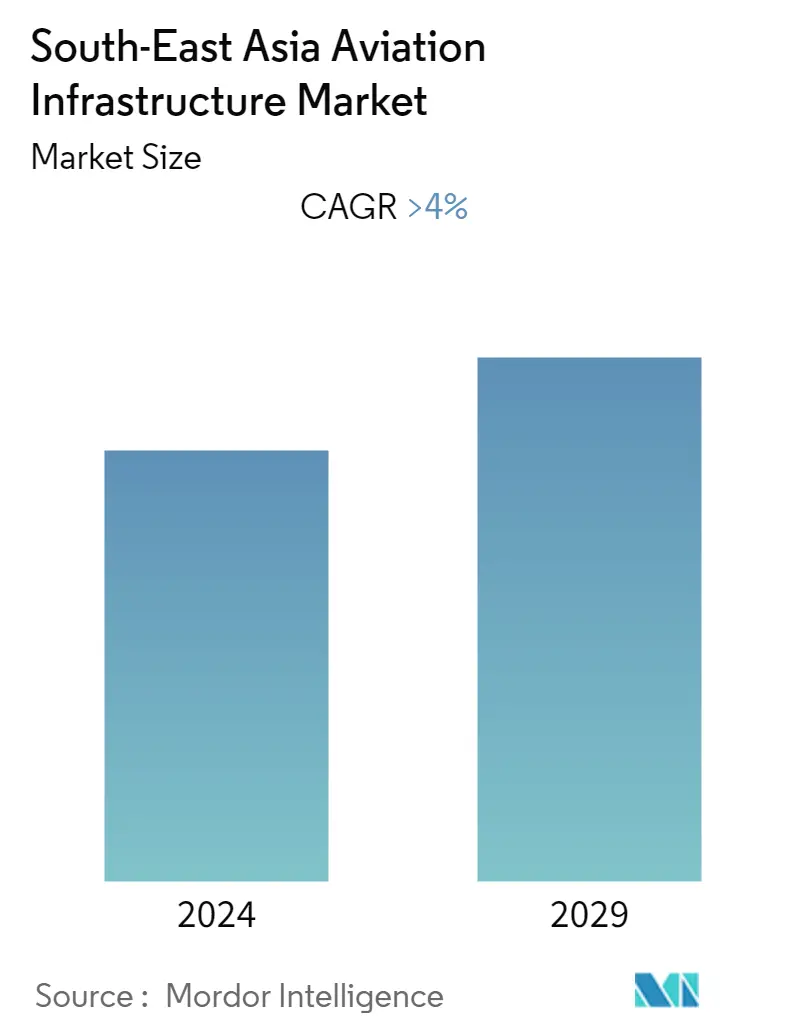

Ожидается, что в течение прогнозируемого периода среднегодовой темп роста рынка авиационной инфраструктуры Юго-Восточной Азии составит более 4%.

- Авиационная промышленность Юго-Восточной Азии готова к быстрому расширению ожидается, что к 2032 году будет поставлено около 3000 новых коммерческих самолетов. Импульс, предпринятый правительствами регионов в форме Единого авиационного рынка АСЕАН (ASAM), отражает роль авиации в экономическое развитие Экономического сообщества АСЕАН. Таким образом, в течение прогнозируемого периода ожидается выделение значительных финансовых ресурсов на развитие критически важной авиационной инфраструктуры.

- Однако в настоящее время инвестиции в развитие авиационной инфраструктуры не соответствуют требуемому уровню в большинстве стран Юго-Восточной Азии из-за роста затрат и других сложностей развития, которые ограничивают рост рынка.

Тенденции рынка авиационной инфраструктуры Юго-Восточной Азии

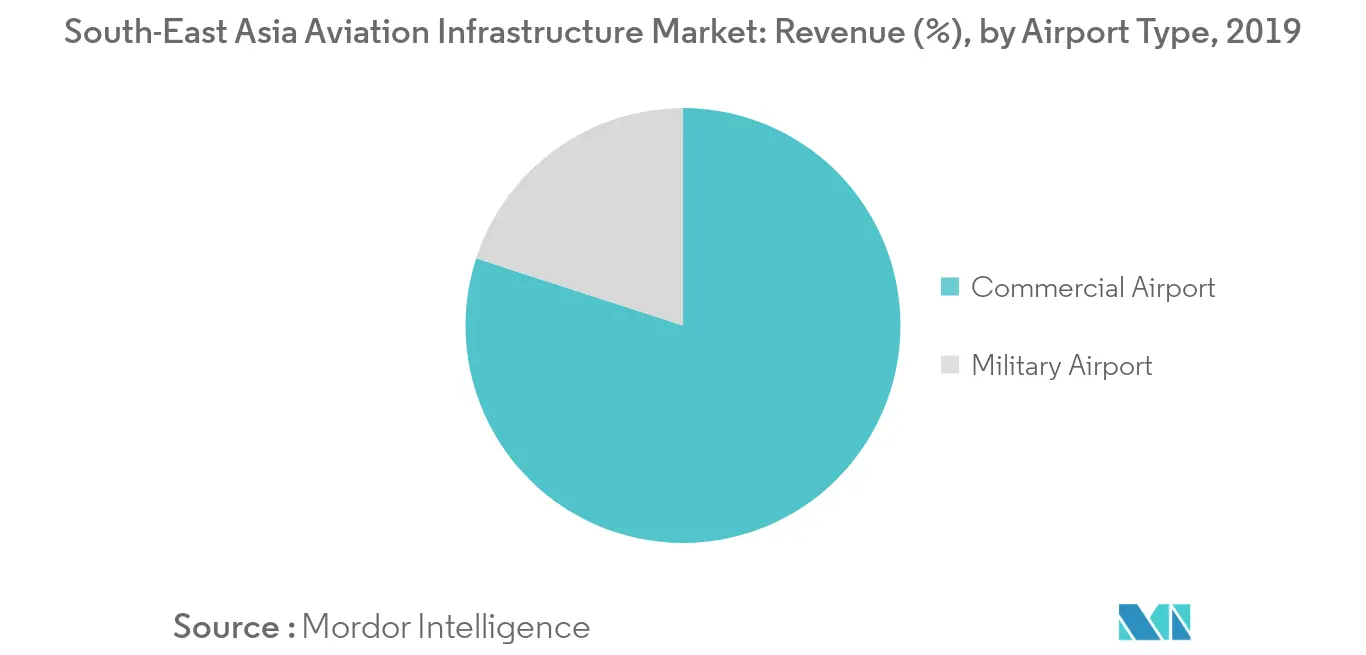

Сегмент коммерческих аэропортов будет доминировать на рынке в течение прогнозируемого периода

Быстрый рост пассажиропотока в регионе привел к тому, что несколько аэропортов начали работать на пределе своей мощности, чтобы облегчить перемещение самолетов, пассажиров и грузов. Кроме того, введение ASAM может включать в себя смягчение двусторонних соглашений, а снижение визовых требований будет способствовать дальнейшему развитию и расширению возможностей роста для авиакомпаний и аэропортов. Таким образом, чтобы удовлетворить растущий спрос, все крупные аэропорты региона планируют или в настоящее время реализуют более крупные аэропортовые решения, включающие либо новые взлетно-посадочные полосы, либо новые пассажирские терминалы. Например, по состоянию на февраль 2019 года Индонезия планировала инвестировать 7 миллиардов долларов США в строительство нового аэропорта в Джакарте, чтобы поддержать растущий спрос на авиаперевозки в стране. Строительство нового терминала планируется начать в 2021 году, и он будет рассчитан на эффективное обслуживание около 45 миллионов пассажиров в год. Также существующие терминалы в стране будут модернизированы для приема 25 миллионов пассажиров каждый из почти девяти миллионов пассажиров в год. Малайзия также планирует масштабное расширение международного аэропорта Пенанга, и уже находится на начальном этапе расширения пропускной способности аэропорта до 16 миллионов пассажиров в течение предстоящего пятилетнего периода. Несколько подобных программ реализуются в других странах, и предполагается, что такие разработки укрепят перспективы роста рынка, находящегося в центре внимания в течение прогнозируемого периода.

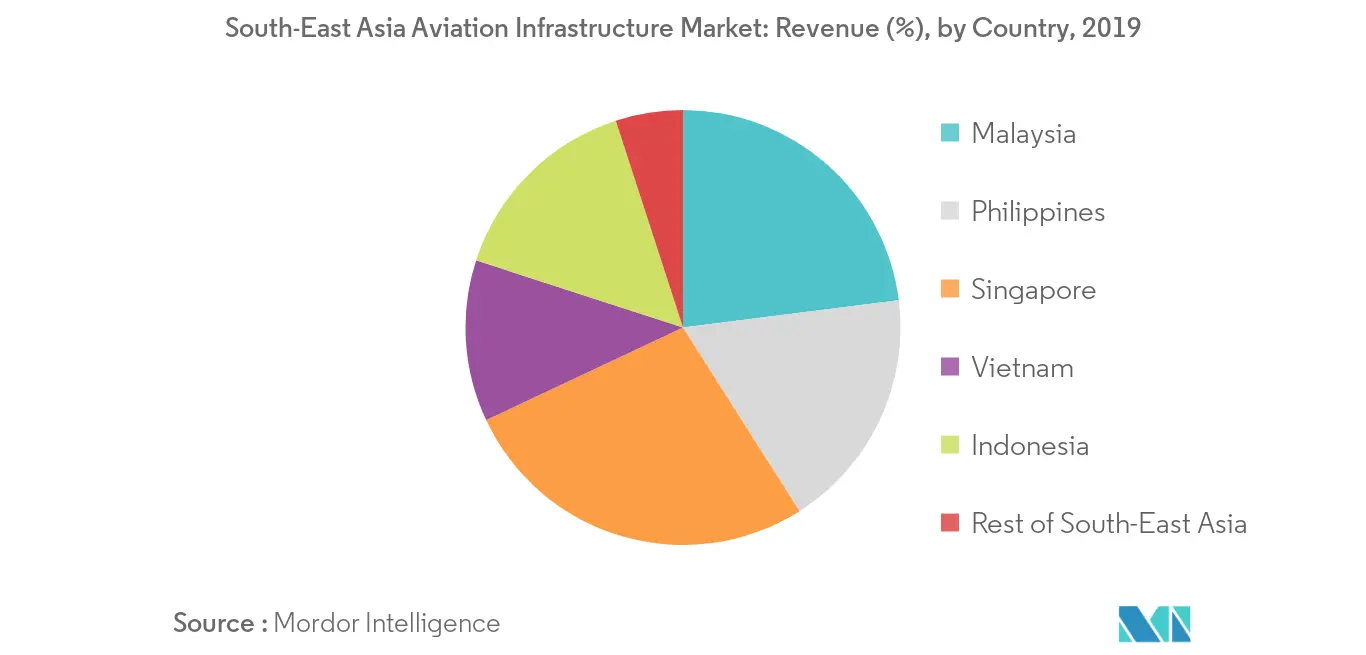

Сингапур станет крупным авиационным узлом в течение прогнозируемого периода

Ожидается, что к 2039 году общий размер парка коммерческих авиаперевозчиков Юго-Восточной Азии вырастет в три раза. Таким образом, развитие новых аэропортов в регионе будет иметь решающее значение для стимулирования быстро развивающегося туристического сектора. В связи с этим в апреле 2018 года Changi Airport Group (CAG) объявила, что Ove Arup Partners International Limited, Mott MacDonald Group Limited и Surbana Jurong Consultants заключили контракт на предоставление полного консультационного обслуживания по проектированию ключевых структур, включая главное здание терминала, здание спутникового терминала и центр наземного транспорта в Терминале 5 аэропорта Чанги, которые планируется ввести в эксплуатацию к 2030 году. Терминал является частью более крупного проекта развития Changi East, который также включает систему с тремя взлетно-посадочными полосами, а также по мере развития грузовых комплексов и другой вспомогательной авиационной и наземной транспортной инфраструктуры. На начальном этапе проект обеспечит аэропорту Чанги дополнительную пропускную способность до 50 миллионов пассажиров в год, а также дополнительные 100 стоянок для самолетов. В стране также ведется развитие некоторых внутренних аэропортов. Предполагается, что такие события улучшат деловые перспективы рынка Сингапура в предстоящий период.

Обзор отрасли авиационной инфраструктуры Юго-Восточной Азии

Быстро развивающаяся аэрокосмическая отрасль требует наличия надежной цепочки поставок, в которой прозрачность и отслеживаемость имеют первостепенное значение, особенно из-за высокой стоимости разработки, которая, как ожидается, даже резко возрастет в случае непредвиденных задержек. Одними из видных игроков на рынке авиационной инфраструктуры Юго-Восточной Азии являются GMR Group, Mott MacDonald Group Limited, JGC Holdings Corporation, AECOM Limited и NEAPOLI Sdn Bhd. Основные игроки сосредоточены на постоянном развитии рабочей силы для выполнения своевременное завершение проектов развития инфраструктуры. Компании, занимающиеся разработкой авиационной инфраструктуры, должны работать в тесном сотрудничестве с властями аэропортов, чтобы улучшить работу аэропортов путем понимания препятствий и требований, которые помогут им в их росте в течение прогнозируемого периода. Кроме того, на рынок в первую очередь влияют преобладающие экономические условия в регионе. Следовательно, во время экономического спада контракты могут быть отсрочены или отменены, что приведет к относительному замедлению темпов роста, что, в свою очередь, может отрицательно повлиять на динамику рынка и подвергнуть игроков финансовому давлению.

Лидеры рынка авиационной инфраструктуры Юго-Восточной Азии

-

AECOM Limited

-

GMR Group

-

Mott MacDonald Group Limited

-

JGC Holdings Corporation

-

NEAPOLI Sdn Bhd

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Отчет о рынке авиационной инфраструктуры Юго-Восточной Азии – Содержание

-

1. ВВЕДЕНИЕ

-

1.1 Предположения исследования

-

1.2 Объем исследования

-

-

2. МЕТОДОЛОГИЯ ИССЛЕДОВАНИЯ

-

3. УПРАВЛЯЮЩЕЕ РЕЗЮМЕ

-

4. ДИНАМИКА РЫНКА

-

4.1 Обзор рынка

-

4.2 Драйверы рынка

-

4.3 Рыночные ограничения

-

4.4 Анализ пяти сил Портера

-

4.4.1 Угроза новых участников

-

4.4.2 Переговорная сила покупателей/потребителей

-

4.4.3 Рыночная власть поставщиков

-

4.4.4 Угроза продуктов-заменителей

-

4.4.5 Интенсивность конкурентного соперничества

-

-

-

5. СЕГМЕНТАЦИЯ РЫНКА

-

5.1 Тип аэропорта

-

5.1.1 Коммерческий аэропорт

-

5.1.2 Военный аэропорт

-

-

5.2 Тип инфраструктуры

-

5.2.1 Терминал

-

5.2.2 Диспетчерская вышка

-

5.2.3 Другие типы инфраструктуры

-

-

5.3 Страна

-

5.3.1 Малайзия

-

5.3.2 Филиппины

-

5.3.3 Сингапур

-

5.3.4 Вьетнам

-

5.3.5 Индонезия

-

5.3.6 Остальная часть Юго-Восточной Азии

-

-

-

6. КОНКУРЕНТНАЯ СРЕДА

-

6.1 Профили компании

-

6.1.1 AECOM Limited

-

6.1.2 GMR Group

-

6.1.3 Groupe ADP

-

6.1.4 JGC Holdings Corporation

-

6.1.5 Megawide Construction Corporation

-

6.1.6 Mott MacDonald Group Limited

-

6.1.7 NEAPOLI Sdn Bhd

-

6.1.8 Ove Arup & Partners International Limited

-

-

-

7. РЫНОЧНЫЕ ВОЗМОЖНОСТИ И БУДУЩИЕ ТЕНДЕНЦИИ

Сегментация отрасли авиационной инфраструктуры Юго-Восточной Азии

Рынок авиационной инфраструктуры Юго-Восточной Азии охватывает последние тенденции и технологические разработки в регионе, а также спрос в зависимости от типа аэропорта, типа инфраструктуры и географии. В исследовании рассматриваются планируемые инвестиции в строительство новых аэропортов, а также планы модернизации существующих аэропортов региона.

| Тип аэропорта | ||

| ||

|

| Тип инфраструктуры | ||

| ||

| ||

|

| Страна | ||

| ||

| ||

| ||

| ||

| ||

|

Часто задаваемые вопросы по исследованию рынка авиационной инфраструктуры Юго-Восточной Азии

Каков текущий размер рынка авиационной инфраструктуры Юго-Восточной Азии?

Прогнозируется, что в течение прогнозируемого периода (2024-2029 гг.) на рынке авиационной инфраструктуры Юго-Восточной Азии среднегодовой темп роста составит более 4%.

Кто являются ключевыми игроками на рынке авиационной инфраструктуры Юго-Восточной Азии?

AECOM Limited, GMR Group, Mott MacDonald Group Limited, JGC Holdings Corporation, NEAPOLI Sdn Bhd — крупнейшие компании, работающие на рынке авиационной инфраструктуры Юго-Восточной Азии.

Какие годы охватывает рынок авиационной инфраструктуры Юго-Восточной Азии?

В отчете рассматривается исторический размер рынка авиационной инфраструктуры Юго-Восточной Азии за годы 2019, 2020, 2021, 2022 и 2023 годы. В отчете также прогнозируется размер рынка авиационной инфраструктуры Юго-Восточной Азии на годы 2024, 2025, 2026, 2027 годы. , 2028 и 2029 годы.

Отчет об отрасли авиационной инфраструктуры Юго-Восточной Азии

Статистические данные о доле, размере и темпах роста доходов на рынке авиационной инфраструктуры Юго-Восточной Азии в 2024 году, предоставленные Mordor Intelligence™ Industry Reports. Анализ авиационной инфраструктуры Юго-Восточной Азии включает прогноз рынка до 2029 года и исторический обзор. Получите образец этого отраслевого анализа в виде бесплатного отчета в формате PDF, который можно загрузить.