Размер рынка катализаторов нефтепереработки в Южной Америке

| Период исследования | 2019 - 2029 |

| Базовый Год Для Оценки | 2023 |

| Период Прогнозных Данных | 2024 - 2029 |

| Период Исторических Данных | 2019 - 2022 |

| CAGR | > 2.00 % |

| Концентрация рынка | Высокий |

Основные игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке |

Как мы можем помочь?

Анализ рынка катализаторов нефтепереработки в Южной Америке

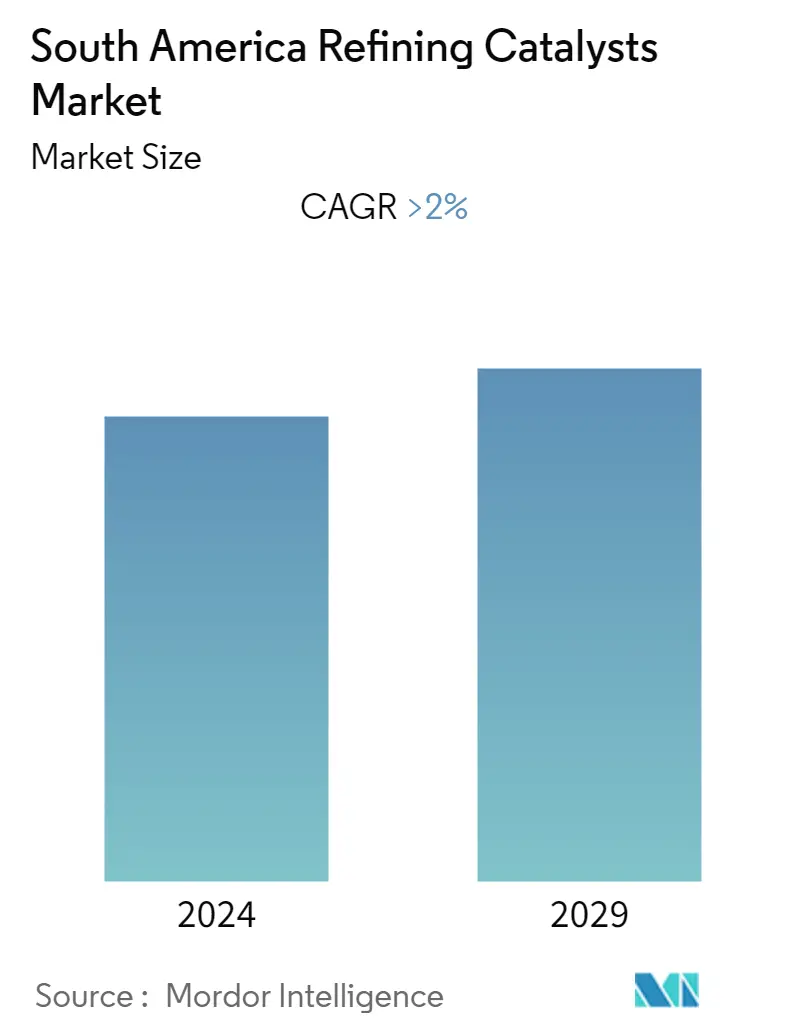

По оценкам, на рынке катализаторов нефтепереработки в Южной Америке в течение прогнозируемого периода будет наблюдаться значительный рост, среднегодовой темп роста которого составит более 2%. Ожидается, что растущий спрос на топливо с более высоким октановым числом будет стимулировать рынок в течение прогнозируемого периода.

- Волатильность цен на драгоценные металлы, вероятно, будет препятствовать росту рынка.

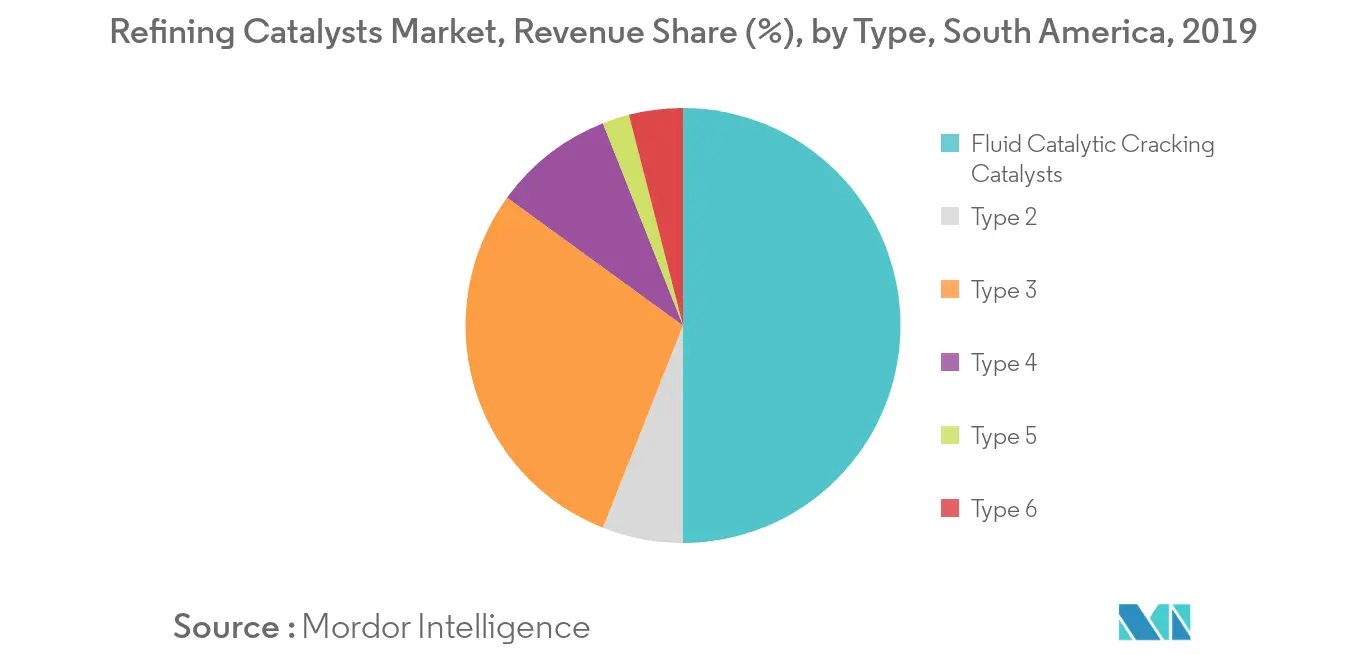

- По ингредиентам сегмент цеолитов занимает наибольшую долю рынка и, как ожидается, будет расти в течение прогнозируемого периода в связи с тем, что он используется практически на всех типах нефтеперерабатывающих установок, при этом основное потребление приходится на установки псевдоожиженного каталитического крекинга.

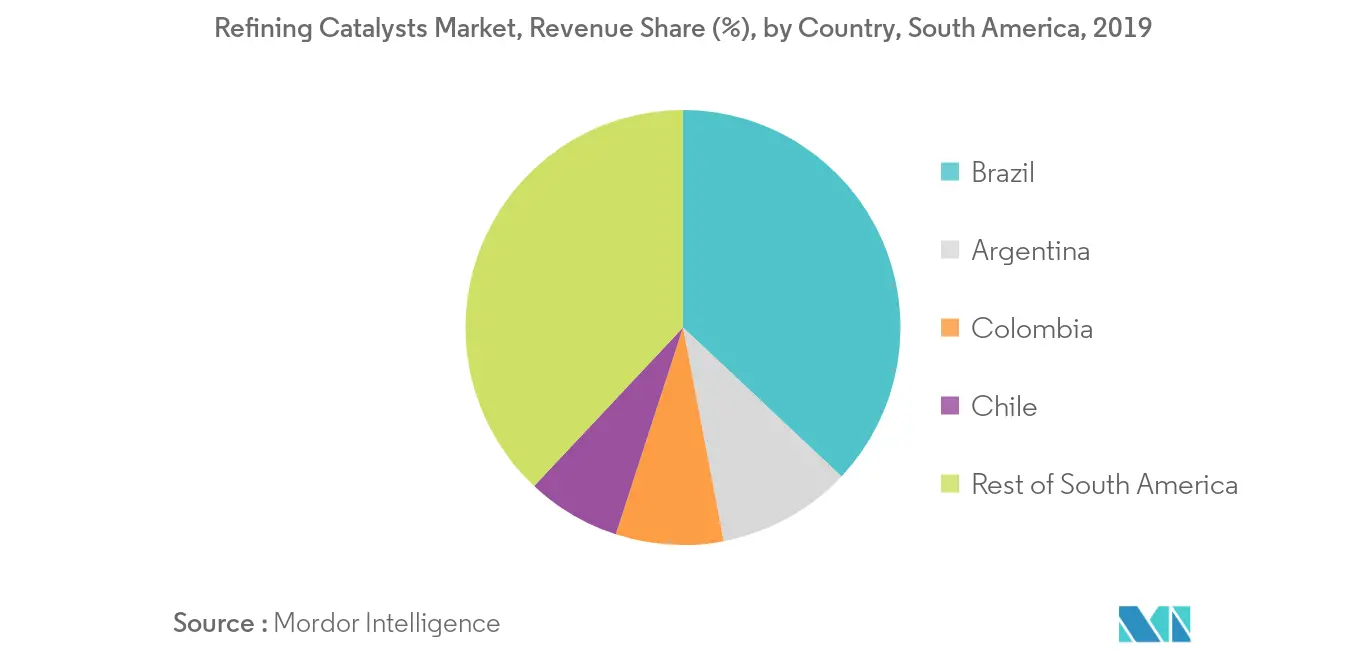

- Ожидается, что Бразилия будет доминировать на рынке, а также ожидается, что в течение прогнозируемого периода она станет свидетелем самого быстрого среднегодового темпа роста.

Тенденции рынка катализаторов нефтепереработки в Южной Америке

Катализаторы флюид-каталитического крекинга (FCC) будут доминировать на рынке

- Процесс флюид-каталитического крекинга (FCC) играет решающую роль на нефтеперерабатывающих заводах при производстве более легких продуктов из сырой нефти.

- Установка FCC помогает конвертировать различные типы сырья, такие как крекинг-газойль, газойль, деасфальтизированный газойль, вакуумные/атмосферные смолы и другие, в более легкие и дорогостоящие продукты, такие как дизельное топливо, топливо для реактивных двигателей, сжиженный нефтяной газ, керосин и бензин.

- В установке FCC сырье нагревается при высокой температуре и умеренном давлении. Наряду с этим сырье приводится в контакт с катализатором, который помогает расщепить длинноцепочечные молекулы высококипящих углеводородных жидкостей на небольшие молекулы, которые далее собираются в виде паров.

- В процессе FCC катализаторы используются в виде мелкодисперсных порошков. Ранее для крекинга вакуумных газойлей на установке FCC использовались катализаторы, такие как аморфный алюмосиликат. Однако в начале 1960-х годов цеолит был коммерчески представлен в качестве катализаторов FCC, что стало значительным достижением в истории каталитического крекинга.

- Благодаря вышеупомянутым факторам катализаторы FCC будут иметь большое значение для стимулирования рыночного спроса на катализаторы нефтепереработки в прогнозируемый период.

Бразилия будет доминировать на рынке

- Бразилия является крупнейшим потребителем катализаторов нефтепереработки в регионе Южной Америки. Всего в стране 17 нефтеперерабатывающих заводов, из которых Petrobras управляет 14.

- Несмотря на рецессию, внутренние цены на бензин и дизельное топливо в Бразилии оставались выше мировых рыночных цен. В стране приостановлены проекты нефтепереработки, что, в свою очередь, увеличивает импорт нефтепродуктов в ближайшие годы. Таким образом, ожидается, что в течение прогнозируемого периода это повлияет на рынок катализаторов нефтепереработки.

- Petrobras планирует создать новые партнерства, которые помогут влить деньги в нефтеперерабатывающий сектор. Ожидается, что это, в свою очередь, будет стимулировать рынок катализаторов нефтепереработки в течение прогнозируемого периода.

- В связи с вышеупомянутыми факторами прогнозируется рост рынка катализаторов нефтепереработки в стране в течение прогнозируемого периода.

Обзор отрасли катализаторов нефтепереработки в Южной Америке

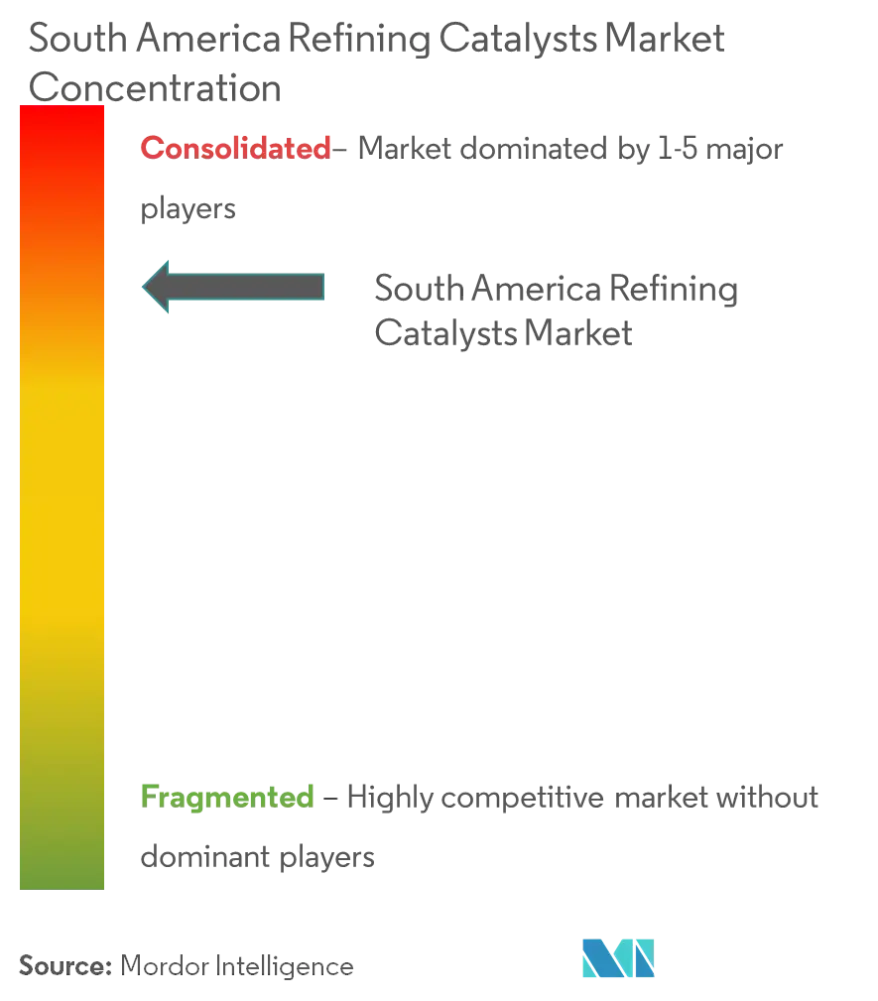

Рынок катализаторов нефтепереработки в Южной Америке носит консолидированный характер. Ключевые игроки на рынке включают BASF SE, Albemarle Corporation, Haldor Topsoe A/S, WR Grace Co.-Conn. и другие.

Лидеры рынка катализаторов нефтепереработки в Южной Америке

-

BASF SE

-

Albemarle Corporation

-

Haldor Topsoe A/S

-

W. R. Grace & Co.-Conn.

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Отчет о рынке катализаторов нефтепереработки в Южной Америке – Содержание

-

1. ВВЕДЕНИЕ

-

1.1 Предположения исследования

-

1.2 Объем исследования

-

-

2. МЕТОДОЛОГИЯ ИССЛЕДОВАНИЯ

-

3. УПРАВЛЯЮЩЕЕ РЕЗЮМЕ

-

4. ДИНАМИКА РЫНКА

-

4.1 Драйверы

-

4.1.1 Растущий спрос на топливо с более высоким октановым числом

-

4.1.2 Другие драйверы

-

-

4.2 Ограничения

-

4.2.1 Волатильность цен на драгоценные металлы

-

4.2.2 Другие ограничения

-

-

4.3 Анализ цепочки создания стоимости в отрасли

-

4.4 Анализ пяти сил Портера

-

4.4.1 Рыночная власть поставщиков

-

4.4.2 Переговорная сила потребителей

-

4.4.3 Угроза новых участников

-

4.4.4 Угроза замещающих продуктов и услуг

-

4.4.5 Степень конкуренции

-

-

-

5. СЕГМЕНТАЦИЯ РЫНКА

-

5.1 Ингредиент

-

5.1.1 Цеолит

-

5.1.2 Металл

-

5.1.3 Химические соединения

-

-

5.2 Тип

-

5.2.1 Жидкие катализаторы каталитического крекинга

-

5.2.2 Катализаторы реформинга

-

5.2.3 Катализаторы гидроочистки

-

5.2.4 Катализаторы гидрокрекинга

-

5.2.5 Катализаторы изомеризации

-

5.2.6 Катализаторы алкилирования

-

-

5.3 География

-

5.3.1 Бразилия

-

5.3.2 Аргентина

-

5.3.3 Колумбия

-

5.3.4 Чили

-

5.3.5 Остальная часть Южной Америки

-

-

-

6. КОНКУРЕНТНАЯ СРЕДА

-

6.1 Слияния и поглощения, совместные предприятия, сотрудничество и соглашения

-

6.2 Анализ доли рынка**

-

6.3 Стратегии, принятые ведущими игроками

-

6.4 Профили компании

-

6.4.1 Albemarle Corporation

-

6.4.2 Axens

-

6.4.3 BASF SE

-

6.4.4 Chevron Corporation

-

6.4.5 Clariant

-

6.4.6 DuPont

-

6.4.7 Evonik Industries AG

-

6.4.8 Exxon Mobil Corporation

-

6.4.9 Haldor Topsoe A/S

-

6.4.10 Honeywell International Inc

-

6.4.11 JGC C & C

-

6.4.12 Johnson Matthey

-

6.4.13 W. R. Grace & Co.-Conn.

-

-

-

7. РЫНОЧНЫЕ ВОЗМОЖНОСТИ И БУДУЩИЕ ТЕНДЕНЦИИ

-

7.1 Смещение фокуса в сторону нанокатализаторов

-

Сегментация отрасли катализаторов нефтепереработки в Южной Америке

Отчет о рынке катализаторов нефтепереработки в Южной Америке включает в себя:.

| Ингредиент | ||

| ||

| ||

|

| Тип | ||

| ||

| ||

| ||

| ||

| ||

|

| География | ||

| ||

| ||

| ||

| ||

|

Часто задаваемые вопросы по исследованию рынка катализаторов нефтепереработки в Южной Америке

Каков текущий размер рынка катализаторов нефтепереработки в Южной Америке?

Прогнозируется, что на рынке катализаторов нефтепереработки в Южной Америке среднегодовой темп роста составит более 2% в течение прогнозируемого периода (2024-2029 гг.).

Кто являются ключевыми игроками на рынке катализаторов нефтепереработки в Южной Америке?

BASF SE, Albemarle Corporation, Haldor Topsoe A/S и WR Grace Co.-Conn. — крупнейшие компании, работающие на рынке катализаторов нефтепереработки в Южной Америке.

Какие годы охватывает рынок катализаторов нефтепереработки в Южной Америке?

В отчете рассматривается исторический размер рынка катализаторов нефтепереработки в Южной Америке за годы 2019, 2020, 2021, 2022 и 2023 годы. В отчете также прогнозируется размер рынка катализаторов нефтепереработки в Южной Америке на годы 2024, 2025, 2026, 2027, 2028 и 2029 годы..

Отчет об отрасли катализаторов нефтепереработки в Южной Америке

Статистические данные о доле, размере и темпах роста доходов на рынке катализаторов нефтепереработки в Южной Америке в 2024 году, предоставленные Mordor Intelligence™ Industry Reports. Анализ катализаторов нефтепереработки Южной Америки включает прогноз рынка до 2029 года и исторический обзор. Получите образец этого отраслевого анализа в виде бесплатного отчета в формате PDF, который можно загрузить.