Размер и доля рынка бутилированной воды Южной Америки

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Базовый Год Для Оценки | 2024 |

| Период Прогнозных Данных | 2025 - 2030 |

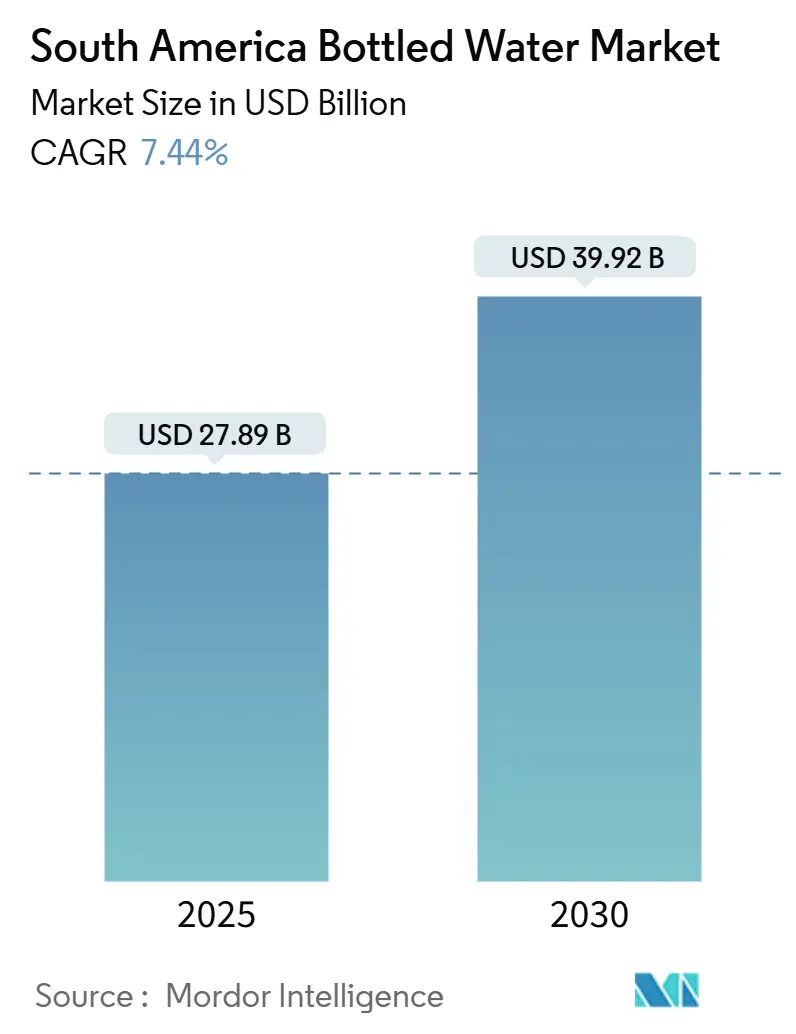

| Размер Рынка (2025) | 27.89 Миллиардов долларов США |

| Размер Рынка (2030) | 39.92 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.44% CAGR |

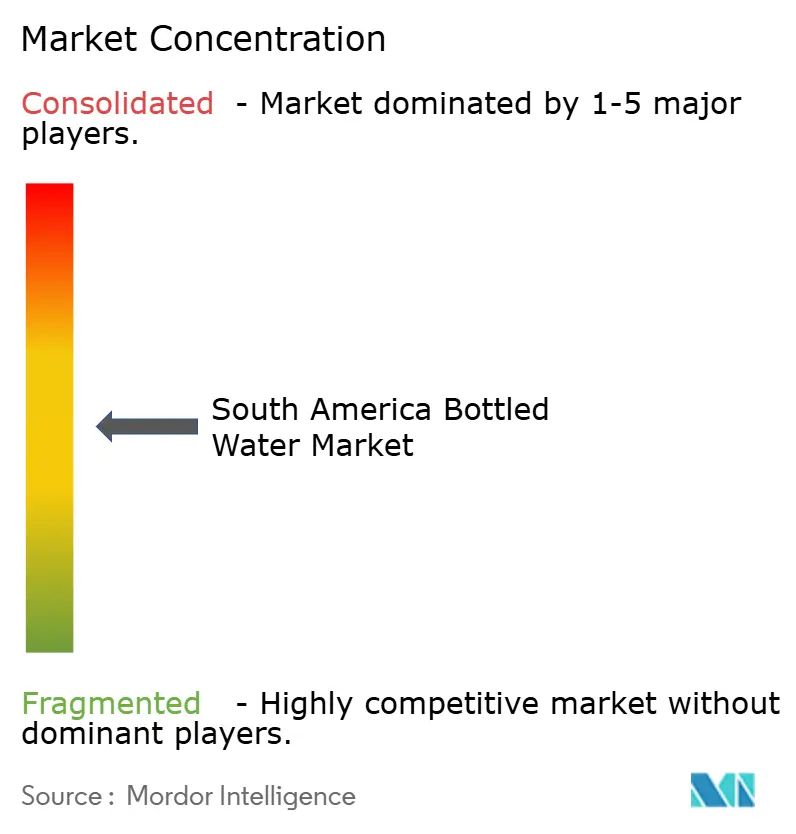

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка бутилированной воды Южной Америки от Mordor Intelligence

Размер рынка бутилированной воды Южной Америки достиг 27,89 млрд долларов США в 2025 году и, как прогнозируется, достигнет 39,92 млрд долларов США к 2030 году, регистрируя среднегодовой темп роста 7,44% CAGR в течение прогнозируемого периода. Эта траектория роста отражает эволюцию потребительских предпочтений региона в сторону премиальных решений для гидратации и функциональных напитков, обусловленную растущей заботой о здоровье и расширением инфраструктуры общественного питания. Более того, спрос на бутилированную воду в Бразилии демонстрирует значительный рост, поскольку потребительские предпочтения сместились от безалкогольных и алкогольных напитков к функциональной, ароматизированной и минеральной воде. Инвестиции в инфраструктуру общественного питания, туризма и розничной торговли последней мили расширяют охват холодильной цепи, в то время как регулятивные меры по переработанному ПЭТ стимулируют обновление упаковки, что благоприятствует хорошо капитализированным производителям. Конкурентная интенсивность остается умеренной, поскольку региональные бренды защищают местную лояльность, даже когда транснациональные корпорации используют преимущества масштаба. Экологические характеристики, модели прямых продаж потребителям и прозрачность ингредиентов становятся решающими критериями покупки, особенно в городских центрах, где потребители тщательно изучают заявления о чистоте и углеродном следе.

Ключевые выводы отчета

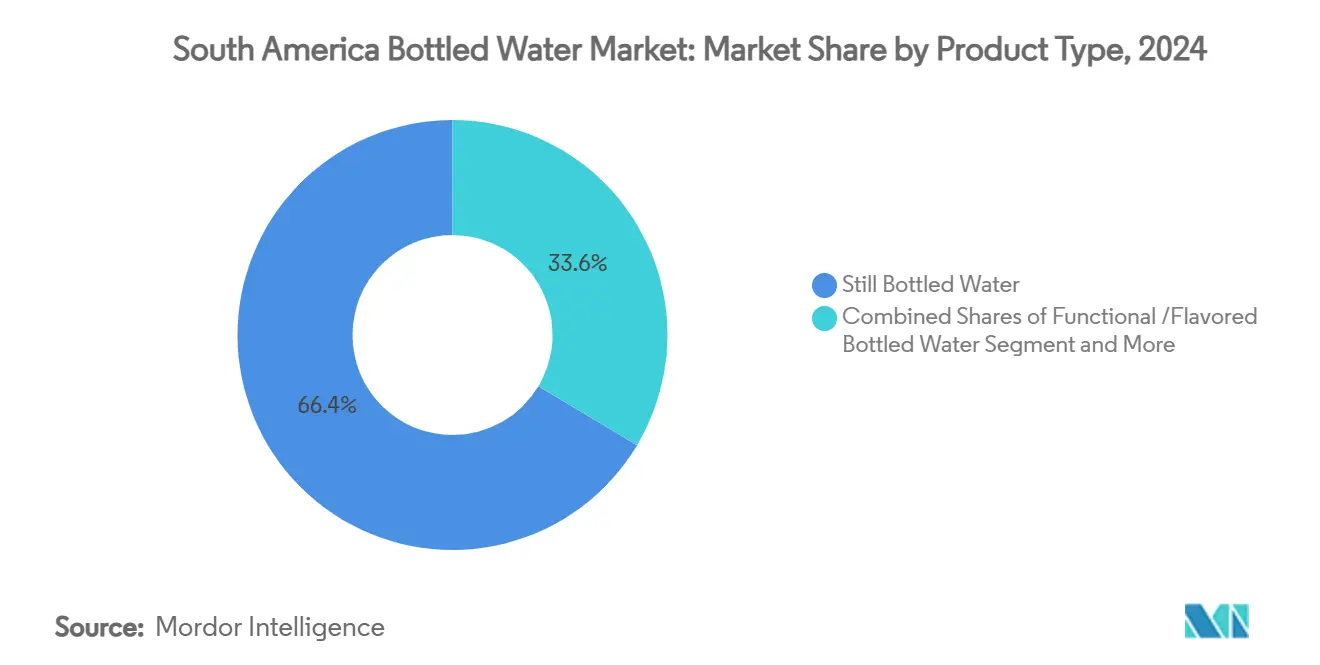

- По типу продукта негазированная бутилированная вода лидировала с 66,44% доли выручки в 2024 году, тогда как функциональная/ароматизированная вода должна продемонстрировать самый быстрый CAGR 7,88% до 2030 года.

- По формату упаковки ПЭТ-бутылки сохранили 81,46% доли в 2024 году, однако прогнозируется, что алюминиевые банки будут расти с CAGR 8,24% в период с 2025 по 2030 год.

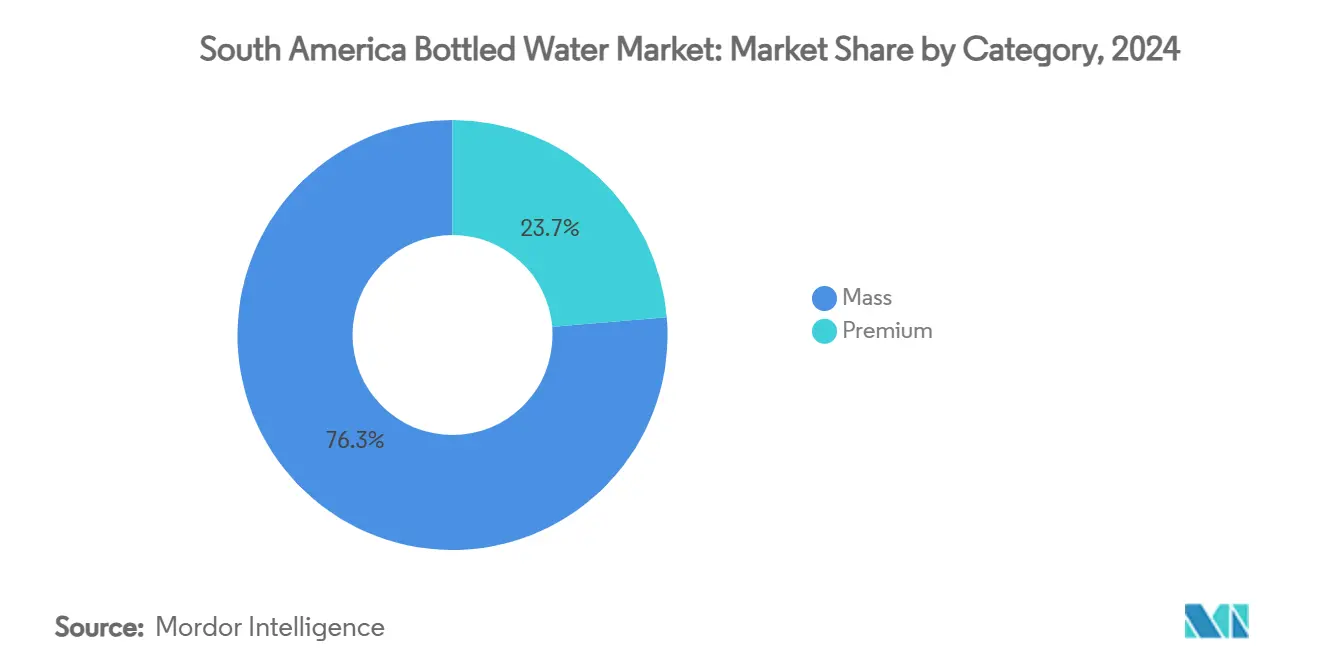

- По категориям массовый сегмент захватил 75,55% продаж 2024 года, в то время как премиальный уровень прогнозируется к расширению с CAGR 8,64% в течение прогнозируемого периода.

- По каналам распространения торговые точки off-trade заняли 72,37% выручки 2024 года; восстановление on-trade будет ускоряться с CAGR 7,64% до 2030 года.

- По географии Бразилия обеспечила 56,77% доли рынка бутилированной воды Южной Америки в 2024 году, а Аргентина зафиксирует самый высокий CAGR 9,23% до 2030 года.

Тенденции и аналитика рынка бутилированной воды Южной Америки

Анализ воздействия драйверов

| Драйвер | (~) % Воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущий спрос на функциональную воду от энтузиастов фитнеса | +1.2% | Основные рынки: Бразилия, Аргентина, Чили | Среднесрочная перспектива (2-4 года) |

| Потребительское восприятие чистой и здоровой гидратации стимулирует спрос | +1.8% | Глобальный, сильнейший в городских центрах | Долгосрочная перспектива (≥ 4 лет) |

| Расширение предприятий общественного питания | +1.1% | Бразилия, Колумбия, Аргентина с восстановлением туризма | Краткосрочная перспектива (≤ 2 лет) |

| Удобство и портативность стимулирует спрос | +1.5% | Перу, Колумбия, второстепенные города по всему region | Среднесрочная перспектива (2-4 года) |

| Повышенная осведомленность о заболеваниях, передающихся через воду | +0.9% | Сельские и пригородные районы, сильнейшее в Бразилии и Перу | Долгосрочная перспектива (≥ 4 лет) |

| Реклама и промо-кампании | +0.8% | Городские рынки во всех странах | Краткосрочная перспектива (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущий спрос на функциональную воду от энтузиастов фитнеса

Расширение фитнес и спортивной культуры в городских центрах Южной Америки создает беспрецедентный спрос на продукты воды, обогащенные электролитами и витаминами. Согласно данным Министерства туризма и спорта за 2023 год, 55% респондентов в Аргентине участвовали в спорте [1]Источник: Министерство туризма и спорта, "Участие в спорте в Аргентине", argentina.gob.ar. Бразильские потребители все больше рассматривают гидратацию как оптимизацию производительности, а не как базовую необходимость, стимулируя тенденции премиализации, которые выходят за рамки традиционных спортивных напитков в повседневные модели потребления. Демографический сдвиг в сторону более молодых, заботящихся о здоровье потребителей, готовых платить премиальные цены за воспринимаемые преимущества для благополучия, создает устойчивые конкурентные преимущества для брендов, инвестирующих в функциональные инновации. Этот сдвиг в потребительском поведении принципиально изменяет конкурентную динамику, поскольку традиционная конкуренция, основанная на объемах, уступает место стратегиям создания ценности, сосредоточенным на прозрачности ингредиентов и позиционировании здоровья. Устойчивость тенденции подкрепляется ростом располагаемых доходов на ключевых городских рынках и расширением сознания здоровья по всему региону.

Потребительское восприятие чистой и здоровой гидратации стимулирует спрос

Эволюция заботы о здоровье в Южной Америке отражает более широкие глобальные тенденции благополучия, однако проявляется уникально через региональные опасения по поводу качества муниципальной воды и промышленного загрязнения. Готовность потребителей платить премиальные цены за воспринимаемую чистоту создает возможности расширения маржи для брендов, подчеркивающих защиту источников и передовые технологии фильтрации. Тенденция набирает обороты благодаря влиянию социальных медиа и рекомендациям медицинских работников, особенно среди образованных городских демографических групп, которые рассматривают бутилированную воду как инвестицию в профилактическое здравоохранение. Рынок ароматизированной воды Бразилии показывает высокие показатели пробного использования среди потребителей, причем новизна и позиционирование здоровья стимулируют первоначальное принятие, хотя устойчивый рост требует демонстрируемых функциональных преимуществ помимо маркетинговых заявлений. Этот сдвиг восприятия позволяет стратегии премиального позиционирования, которые дифференцируют продукты через содержание минералов, уровни pH и нарративы истории источника. Устойчивость этого драйвера зависит от поддержания доверия потребителей через прозрачное обеспечение качества и избежание скандалов качества, которые могли бы подорвать доверие к категории.

Расширение предприятий общественного питания

Восстановление индустрии общественного питания после пандемии стимулирует спрос на бутилированную воду через каналы on-trade, с моделями потребления, показывающими значительный рост по мере возобновления нормальных операций предприятиями. Региональное восстановление туризма в Аргентине, Чили и Колумбии стимулирует спрос на брендированные водные продукты в условиях гостеприимства, где международные посетители ожидают знакомых стандартов качества. Reopening ресторанов, отелей и развлекательных заведений увеличивает потребление через эти каналы, отражая более широкие тенденции экономического восстановления. Восстановление позволяет премиальное позиционирование в условиях гостеприимства, где качество водных услуг соответствует стандартам заведения и ожиданиям клиентов, особенно в сегментах высокой кухни и роскошного гостеприимства. Рост индустрии общественного питания благоприятствует стеклянным бутылкам и премиальным форматам упаковки, которые улучшают обеденный опыт, с заведениями, все больше сосредотачивающимися на презентации и дифференциации бренда. Возрождение регионального туризма увеличивает спрос на брендированные водные продукты в заведениях гостеприимства, поскольку международные посетители ищут знакомые стандарты качества и премиальные предложения.

Удобство и портативность стимулирует спрос

Удобство и портативность остаются основными мотиваторами покупки на рынке бутилированной воды Южной Америки, особенно среди коммутирующих и городских профессионалов в движении, которые предпочитают легкие одноразовые упаковки, которые легко помещаются в сумки и автомобильные подстаканники. Тенденция нарастает в Сан-Паулу и Буэнос-Айресе покупателей, ценящих grab-and-go гидратацию во время поездок на общественном транспорте и занятий в спортзале. Растущее использование смартфонов также стимулирует импульсивные покупки через приложения доставки, обещающие охлажденные бутылки в течение минут, усиливая связь между немедленной доступностью и выбором бренда. Производители отвечают совершенствованием эргономики - вводя рифленые захваты, спортивные крышки и тонкие профили - для улучшения пользовательского опыта при дифференциации от галлонов массового домашнего использования. Поскольку образ жизни работы отовсюду размывает границы между офисом, спортзалом и отдыхом, ориентированный на портативность дизайн, ожидается, поддержит устойчивый рост объемов в массовых и премиальных сегментах.

Анализ воздействия ограничений

| Ограничение | (~) % Воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Экологические проблемы и пластиковые отходы | -1.4% | Бразилия, Чили ведут регулятивное давление | Среднесрочная перспектива (2-4 года) |

| Сильная конкуренция от устройств очистки воды | -0.9% | Городская Бразилия, сегменты среднего класса Аргентины | Долгосрочная перспектива (≥ 4 лет) |

| Вводящие в заблуждение этикетки и опасения по поводу нанопластика ограничивают рост | -1.1% | Городские центры, образованные демографические группы | Среднесрочная перспектива (2-4 года) |

| Высокая стоимость функциональной воды | -0.7% | Ценочувствительные сельские и низкодоходные сегменты | Краткосрочная перспектива (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Экологические проблемы и пластиковые отходы

Регулятивное давление усиливается по всей Южной Америке, поскольку правительства внедряют политику циркулярной экономики, направленную на одноразовую упаковку, с Национальным планом действий Бразилии, предписывающим 50% нормы сбора к 2040 году[2]Источник: Brazilian NR, "Переработка пищевой упаковки", braziliannr.com. Экологическое сознание потребителей создает рыночные препятствия для традиционных форматов упаковки, ускоряя инновации в устойчивых альтернативах, включая системы многоразового использования и алюминиевую упаковку. Ограничение заставляет трансформацию индустрии к циркулярным бизнес-моделям, с Coca-Cola Latin America, нацеленной на 40% многоразовых бутылок к 2030 году через инновационные системы отслеживания QR-кодов. Запуск алюминиевой бутылки BlueTriton для водных брендов демонстрирует адаптацию индустрии к требованиям устойчивости, хотя затраты на внедрение создают конкурентные недостатки для мелких игроков, лишенных масштабной экономии. Воздействие ограничения варьируется по возможностям устойчивости компаний, с хорошо капитализированными транснациональными корпорациями, потенциально получающими долю рынка, поскольку затраты на соблюдение регулятивных требований устраняют маргинальных конкурентов. Долгосрочная эволюция рынка благоприятствует компаниям, инвестирующим в инновации упаковки и инфраструктуру циркулярной экономики.

Сильная конкуренция от устройств очистки воды

Прогресс в технологии очистки воды для дома и офиса создает давление замещения, особенно среди потребителей среднего класса в городской Бразилии и Аргентине, где улучшения инфраструктуры снижают воспринимаемую необходимость бутилированной воды. Конкурентная угроза усиливается, поскольку системы очистки достигают ценового паритета с регулярным потреблением бутилированной воды, предлагая удобство и экологические преимущества. Расширение Culligan Chile кастомизированных решений гидратации с передовой технологией очистки демонстрирует эволюцию рынка к сервисно-ориентированным альтернативам, которые устраняют одноразовую упаковку. Эффект замещения варьируется по потребительским сегментам, с премиальными категориями бутилированной воды, поддерживающими дифференциацию через содержание минералов и вкусовые профили, которые системы очистки не могут воспроизвести. Стратегии рыночного ответа включают подчеркивание портативности, удобства и функциональных ингредиентов, которые домашняя очистка не может обеспечить. Долгосрочное воздействие ограничения зависит от затрат на технологию очистки и эволюции потребительского поведения к предпочтениям устойчивости.

Сегментный анализ

По типу продукта: функциональные инновации стимулируют премиализацию

Негазированная бутилированная вода удерживает 66,44% доли рынка в 2024 году, поддерживаемая устоявшимися потребительскими предпочтениями и эффективными сетями распространения. Сегмент функциональной/ароматизированной воды прогнозируется к росту с CAGR 7,88% до 2030 года, демонстрируя сдвиг рынка к премиальным продуктам с добавленной стоимостью. Этот рост отражает растущую готовность потребителей платить больше за продукты с преимуществами для здоровья, особенно те, которые содержат усиление электролитов и обогащение витаминами. Газированная вода продолжает демонстрировать стабильный спрос на городских рынках, особенно среди молодых потребителей, ищущих альтернативы газированным безалкогольным напиткам.

Сегмент функциональной воды продолжает расширяться через диверсификацию продуктов и позиционирование, ориентированное на здоровье. Производители разрабатывают специализированные продукты, нацеленные на специфические потребности потребителей, включая восстановление после тренировок, поддержку иммунитета и повышение энергии. Продолжающийся рост сегмента опирается на продукты с доказанными преимуществами для здоровья, а не на маркетинговые заявления. В то время как негазированная вода сохраняет свое лидерство на рынке благодаря конкурентному ценообразованию и устоявшимся привычкам потребления, рынок показывает постепенный сдвиг к категориям более высокой стоимости. Компании с сильными возможностями инноваций продуктов и потребительскими insights получают конкурентные преимущества над традиционными бизнес-моделями, основанными на объемах.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По формату упаковки: давление устойчивости изменяет предпочтения контейнеров

Алюминиевые банки прогнозируются с CAGR 8,24% до 2030 года, достигая самого высокого темпа роста среди форматов упаковки, поскольку потребители отходят от одноразового пластика из-за экологических проблем. ПЭТ-бутылки удерживают 81,46% доли рынка в 2024 году, поддерживаемые преимуществами в затратах и устоявшимися цепочками поставок, но сталкиваются с растущими регулятивными ограничениями и сопротивлением экологически сознательных потребителей. Стеклянные бутылки обслуживают премиальные сегменты в общественном питании и подарочных рынках, хотя более высокие производственные затраты ограничивают более широкое принятие рынком. Эти тенденции упаковки соответствуют принципам циркулярной экономики, трансформируя индустрии потребительских товаров по всей Южной Америке.

В апреле 2025 года новые регулятивные требования MERCOSUR по переработанному ПЭТ увеличивают операционные затраты, предоставляя преимущества крупным производителям с устоявшимися возможностями переработки, создавая вызовы для мелких региональных производителей [3]Источник: MERCOSUR, "Обновленное регулирование переработанного ПЭТ для контакта с пищей", packaginglaw.com. Сегмент алюминиевых банок выигрывает от полной перерабатываемости и позиционирования премиального рынка, хотя более высокие затраты на материалы требуют стратегий продуктов с добавленной стоимостью для поддержания прибыльности. ПЭТ-бутылки сохраняют лидерство на рынке через затратную эффективность и широкое принятие потребителями, но требуют значительных инвестиций в системы переработки и интеграцию переработанного содержания для долгосрочной жизнеспособности. Компании, которые демонстрируют инновации упаковки и проверяемые практики устойчивости, получают конкурентные преимущества в обслуживании экологически сознательных потребителей.

По категориям: премиальный сегмент ускоряется несмотря на экономические препятствия

Премиальная бутилированная вода прогнозируется к росту с CAGR 8,64% до 2030 года, превосходя массовый сегмент несмотря на экономические неопределенности и ценовую чувствительность в Южной Америке. Массовый рыночный сегмент поддерживает доминирующую долю 75,55% в 2024 году, стимулируемую ценочувствительными потребителями и устоявшимися традиционными сетями розничного распространения. Ускорение премиального сегмента отражает растущую готовность потребителей платить больше за воспринимаемое качество, преимущества для здоровья и престиж бренда, особенно среди городских потребителей с более высокими располагаемыми доходами. Этот сдвиг к премиальным продуктам представляет возможности для расширения маржи среди компаний, которые демонстрируют сильное позиционирование бренда и дифференциацию продуктов.

Исследование потребительского поведения в Бразилии выявляет растущую изощренность в оценке продуктов гидратации, с факторами помимо цены, включая историю источника, содержание минералов и устойчивость упаковки, влияющими на решения о покупке. Премиальный сегмент выигрывает от инноваций функциональной воды и стратегий позиционирования здоровья, которые оправдывают более высокие ценовые точки через воспринимаемое создание ценности. Стойкость массового рынка отражает экономические реалии для крупных потребительских сегментов, однако постепенный рост доходов и тенденции урбанизации поддерживают долгосрочную премиализацию. Конкурентный ландшафт все больше вознаграждает компании с портфельными стратегиями, охватывающими оба сегмента, позволяя захват доли рынка через разнообразные потребительские ценовые точки при построении капитала бренда для будущей премиальной миграции.

По каналам распространения: восстановление On-Trade стимулирует диверсификацию каналов

Каналы Off-trade удерживают 72,37% доли рынка в 2024 году, поддерживаемые устоявшимися розничными сетями и потребительскими предпочтениями удобных вариантов покупки. Сегмент on-trade прогнозируется к росту с CAGR 7,64% до 2030 года, поддерживаемому восстановлением в общественном питании и увеличенной туристической активностью. Эта разность роста показывает сдвиг рынка к экспериенциальному потреблению, где водные услуги все больше связаны с качеством заведения и ожиданиями гостей. Супермаркеты и гипермаркеты остаются основными каналами off-trade благодаря потребительским предпочтениям консолидированных покупок и конкурентного ценообразования.

Онлайн-розница продолжает расширяться через платформы электронной коммерции и модели прямых продаж потребителям, особенно в премиальных и функциональных водных сегментах, где цифровое взаимодействие стимулирует удержание клиентов. Магазины удобств выигрывают от увеличивающейся урбанизации и эволюции потребительских образов жизни, приоритизирующих немедленное потребление. Компании должны адаптировать свои стратегии для удовлетворения специфических потребительских требований и ценовой чувствительности через различные розничные форматы. В то время как канал On-Trade предлагает более высокие прибыльные маржи во время периодов экономического роста, его производительность остается зависимой от устойчивого экономического и туристического роста, делая его восприимчивым к экономическим колебаниям.

Географический анализ

Бразилия доминирует на рынке с долей 56,77% в 2024 году, поддерживаемая своим большим населением и обширными сетями распространения, достигающими как городских, так и сельских районов. Зрелость рынка сместила фокус с роста объемов на премиальные предложения. Крупные компании напитков увеличили инвестиции в местное производство, разрабатывая вкусы, соответствующие бразильским предпочтениям. Национальная политика по твердым отходам создает возможности для инициатив циркулярной экономики, потенциально принося пользу компаниям с сильными возможностями устойчивости. Растущая осведомленность городских потребителей о здоровье и располагаемый доход стимулируют спрос на функциональные и премиальные водные продукты.

Аргентина показывает самый высокий темп роста 9,23% CAGR до 2030 года, поддерживаемую экономической стабилизацией и развитием инфраструктуры. Транснациональные компании расширяют производственные мощности и улучшают сети распространения, указывая на уверенность в долгосрочном потенциале рынка. Расширение рынка поддерживается восстановлением туризма и увеличенным потреблением среднего класса в городских районах. Сети распространения улучшаются через принятие технологий, повышая операционную эффективность и обслуживание клиентов. Однако устойчивый рост зависит от экономической стабильности и последовательных политик, поддерживающих бизнес-инвестиции.

Колумбия, Чили и Перу представляют возможности роста, стимулируемые восстановлением туризма и урбанизацией. Партнерства водной инфраструктуры Чили влияют на спрос на бутилированную воду, с улучшенными муниципальными системами, потенциально снижающими необходимость, в то время как экономический рост поддерживает потребление премиальных продуктов. Проблемы качества воды Перу во второстепенных городах поддерживают стабильный спрос, создавая возможности для брендов, сосредоточенных на чистоте и безопасности. Восстанавливающийся сектор общественного питания Колумбии стимулирует рост канала On-Trade, особенно принося пользу премиальным форматам упаковки. Успех на этих рынках требует от компаний балансирования адаптации местного рынка с региональной операционной эффективностью.

Конкурентный ландшафт

Южноамериканский рынок бутилированной воды демонстрирует умеренную концентрацию. Рынок характеризуется устоявшимися транснациональными компаниями, работающими наряду с сильными региональными игроками, балансируя преимущества масштаба с местной рыночной экспертизой. Компании сосредотачиваются на вертикальной интеграции и инвестициях в устойчивость, при этом реструктурируя операции для улучшения эффективности и экологической производительности. Региональные бренды поддерживают конкурентные позиции через культурное соответствие и сети распространения.

Стратегические модели подчеркивают вертикальную интеграцию и инвестиции в устойчивость, с крупными игроками, такими как Coca-Cola и Nestlé, реструктурирующими операции для повышения эффективности и экологических характеристик, в то время как региональные бренды используют культурные связи и экспертизу распространения. Принятие технологий ускоряется через оптимизацию цепочки поставок на основе ИИ и платформы цифрового взаимодействия с потребителями, что продемонстрировано инвестицией Arca Continental в аргентинский стартап Sensify для управления интеллектуальным охлаждающим оборудованием.

Новые конкурентные угрозы возникают из бизнес-моделей циркулярной экономики и платформ прямых продаж потребителям, которые предлагают персонализированные решения гидратации вне традиционных каналов распространения. Инвестиции частного капитала в компании бутилированной воды указывают на продолжающуюся консолидацию рынка через приобретения и операционные улучшения. Компании с сильными практиками устойчивости, возможностями инноваций и адаптируемыми бизнес-моделями получают конкурентные преимущества по мере эволюции потребительских предпочтений и регулирования, выходя за рамки традиционной конкуренции, основанной на масштабе.

Лидеры индустрии бутилированной воды Южной Америки

-

The Coca-Cola Company

-

Minalba Brasil

-

PepsiCo Inc.

-

Danone S.A

-

Nestle S.A

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Ноябрь 2024 года: Бразильская ассоциация производителей алюминиевых банок (Abralatas) заключила партнерство с G20 для производства 100,000 единиц минеральной воды в алюминиевых банках объемом 350 мл для встреч G20. Вода, добываемая из Águas de Lindóia в Сан-Паулу, имеет кастомизированную алюминиевую упаковку, которая представляет циркулярную экономику.

- Август 2024 года: Бразильский стартап Dane-se запустил зеленую упаковку с минеральной водой в алюминиевых банках. Продукты Dane-se распространяются по всей Бразилии через Mercado Livre, с клиентами в Сан-Паулу, которые могут приобрести их консервированные водные продукты в ресторанах и тату-студиях.

- Июнь 2024 года: Trivium Packaging, глобальный производитель металлических упаковочных решений, заключил партнерство с Spa Mineral Saúde pela Água для запуска минеральной воды в алюминиевых бутылках впервые в Бразилии. Сотрудничество знаменует значительное развитие на бразильском рынке упаковки напитков, вводя альтернативы устойчивой упаковки для продуктов минеральной воды.

- Январь 2024 года: Minalba Brasil, компания напитков группы Edson Queiroz Group (GEQ), представила минеральную воду Indaiá в алюминиевых банках объемом 269 мл как в газированном, так и в негазированном вариантах. Компания продвигает продукт с тэглайном "В банке еще лучше".

Область охвата отчета по рынку бутилированной воды Южной Америки

Бутилированная вода - это вода, которая была запечатана в пищевых бутылках и предназначена для потребления человеком. В зависимости от типа предоставляемой воды и источника воды существует несколько типов бутилированной воды. Рынок бутилированной воды Южной Америки сегментирован по типу на негазированную воду, газированную воду и функциональную воду. По распространению на супермаркеты/гипермаркеты, магазины удобств, онлайн-магазины розничной торговли, on-trade и другие каналы распространения. На основе географии он сегментирован на Бразилию, Аргентину и остальную часть Южной Америки. Для каждого сегмента размер рынка и прогнозы были сделаны на основе стоимости (в миллионах долларов США).

| Негазированная бутилированная вода |

| Газированная бутилированная вода |

| Функциональная/ароматизированная бутилированная вода |

| ПЭТ-бутылки |

| Стеклянные бутылки |

| Банки |

| Массовая |

| Премиум |

| On-Trade | |

| Off-Trade | Супермаркет/Гипермаркет |

| Магазины удобств/Продуктовые магазины | |

| Онлайн-магазины розничной торговли | |

| Другие каналы распространения |

| Бразилия |

| Аргентина |

| Колумбия |

| Остальная часть Южной Америки |

| По типу продукта | Негазированная бутилированная вода | |

| Газированная бутилированная вода | ||

| Функциональная/ароматизированная бутилированная вода | ||

| По формату упаковки | ПЭТ-бутылки | |

| Стеклянные бутылки | ||

| Банки | ||

| По категориям | Массовая | |

| Премиум | ||

| По каналам распространения | On-Trade | |

| Off-Trade | Супермаркет/Гипермаркет | |

| Магазины удобств/Продуктовые магазины | ||

| Онлайн-магазины розничной торговли | ||

| Другие каналы распространения | ||

| По географии | Бразилия | |

| Аргентина | ||

| Колумбия | ||

| Остальная часть Южной Америки | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка бутилированной воды Южной Америки?

Рынок оценивается в 27,89 млрд долларов США в 2025 году.

Как быстро ожидается рост рынка бутилированной воды Южной Америки?

Прогнозируется расширение с CAGR 7,44%, достигая 39,92 млрд долларов США к 2030 году.

Какая страна удерживает наибольшую долю продаж?

Бразилия лидирует с 56,77% общей доли рынка 2024 года

Какая продуктовая категория расширяется наиболее быстро?

Линии функциональной и ароматизированной воды растут с CAGR 7,88%, поскольку потребители ищут дополнительные преимущества для здоровья.

Последнее обновление страницы: