Размер и доля рынка офтальмологических устройств Южной Африки

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Базовый Год Для Оценки | 2024 |

| Период Прогнозных Данных | 2025 - 2030 |

| Размер Рынка (2025) | 0.65 Миллиардов долларов США |

| Размер Рынка (2030) | 0.87 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.76% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка офтальмологических устройств Южной Африки от Mordor Intelligence

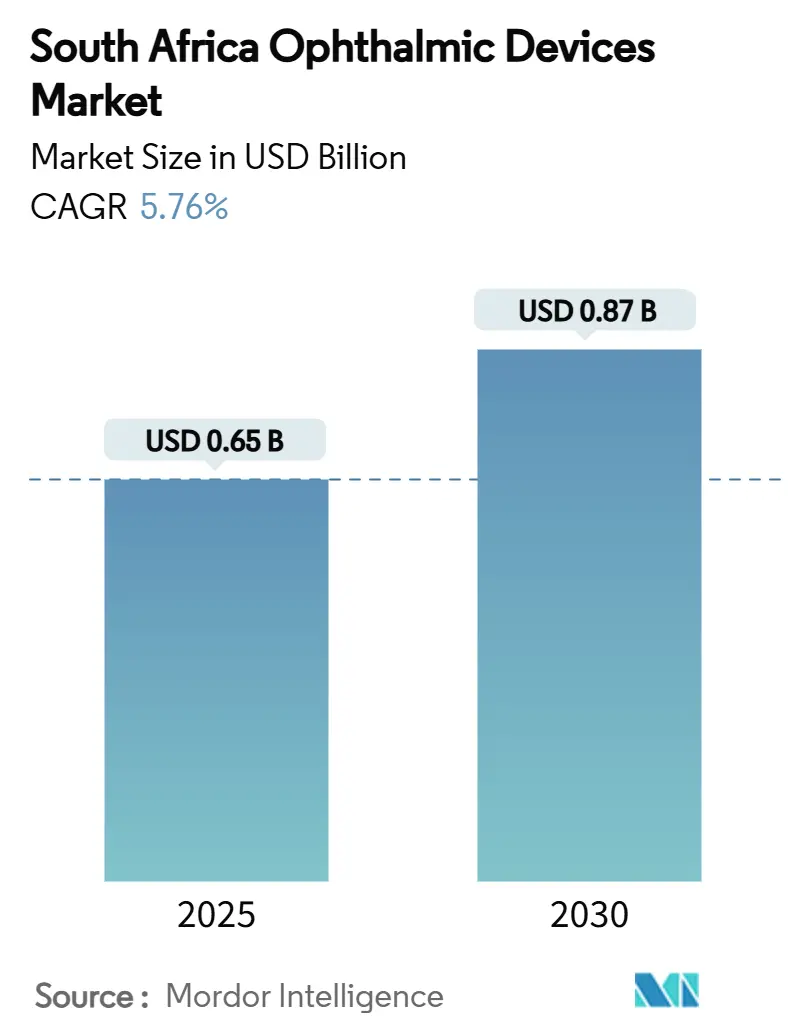

Размер рынка офтальмологических устройств Южной Африки составляет 0,65 млрд долларов США в 2025 году и прогнозируется достичь 0,87 млрд долларов США к 2030 году, увеличиваясь с CAGR 5,76% за период 2025-2030. Спрос расширяется по мере роста объемов операций по удалению катаракты, увеличения программ скрининга диабетической ретинопатии и более широкого возмещения расходов медицинскими схемами в сочетании с модернизацией технологий как в государственном, так и в частном секторе. Многонациональные производители отреагировали созданием местных сборочных центров для снижения волатильности ранда, в то время как тендеры государственного сектора все чаще предусматривают пожизненные сервисные контракты, объединяющие устройства с обучением и обслуживанием. Раннее внедрение ИИ-ассистированной диагностики в городских больницах демонстрирует улучшение рабочих процессов, что, в свою очередь, стимулирует закупки систем OCT и фундус-камер высокого разрешения. Одновременно распространение оптических розничных сетей в тауншипах расширяет базовый пул пациентов, которые впоследствии переходят к хирургическому лечению.

Ключевые выводы отчета

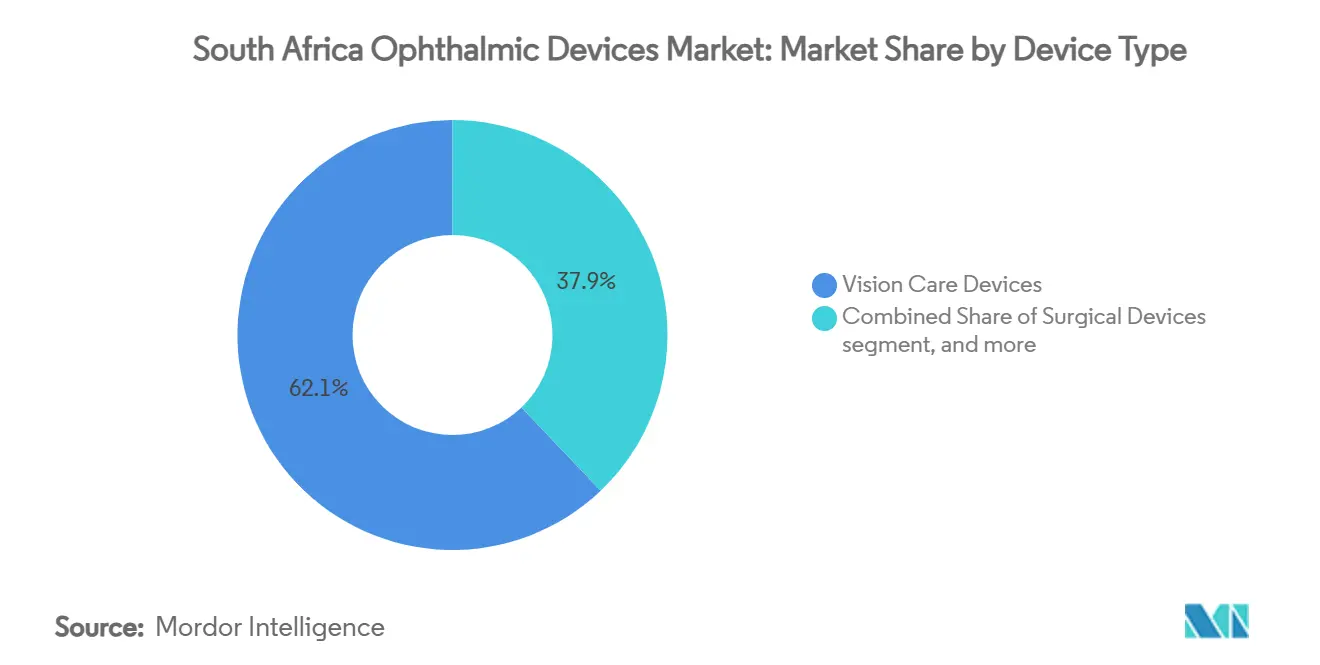

- По типу устройств продукты для коррекции зрения занимали 62,11% доли рынка офтальмологических устройств Южной Африки в 2024 году, в то время как прогнозируется, что диагностические и мониторинговые устройства будут расширяться с CAGR 7,87% до 2030 года.

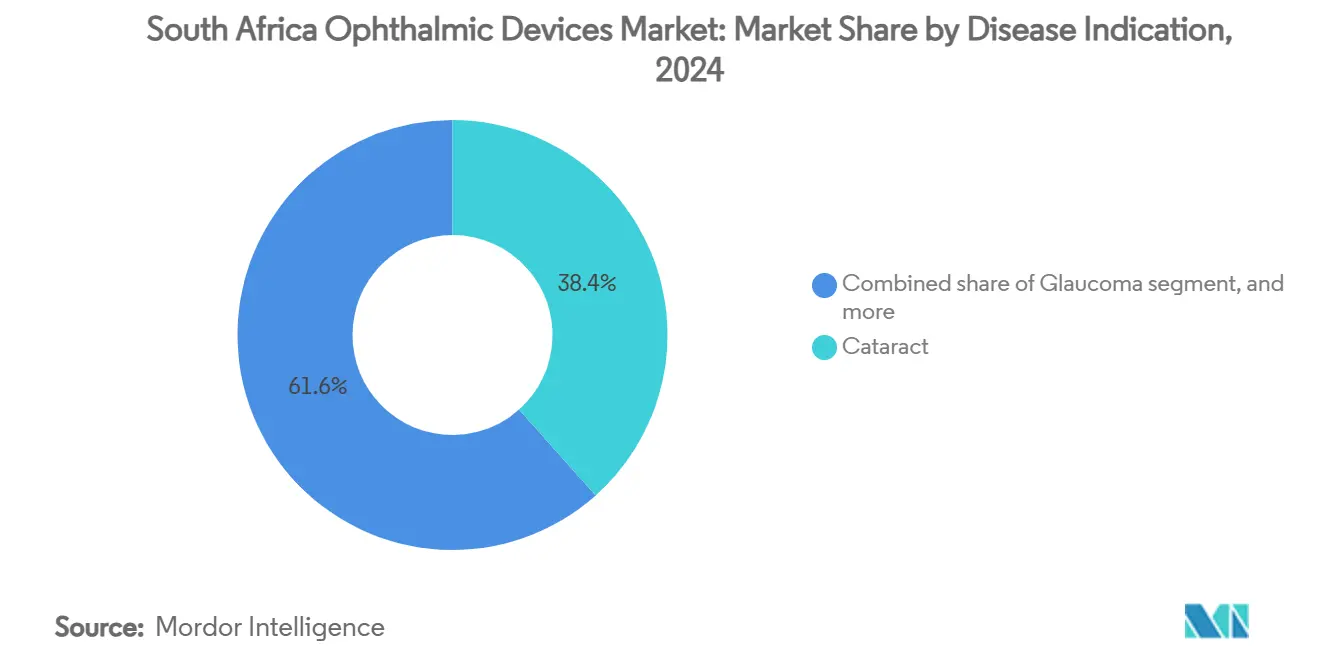

- По показаниям заболеваний продукты для лечения катаракты доминировали с долей 38,41% размера рынка офтальмологических устройств Южной Африки в 2024 году; устройства для диабетической ретинопатии готовы расти с CAGR 7,05% до 2030 года.

- По конечным пользователям больницы составили 42,71% доли выручки рынка офтальмологических устройств Южной Африки в 2024 году; амбулаторные хирургические центры (ASC) показывают наивысший прогнозируемый CAGR на уровне 6,91% за период 2025-2030.

Тенденции и инсайты рынка офтальмологических устройств Южной Африки

Анализ влияния драйверов

| Драйвер | % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Рост заболеваемости диабетической ретинопатией на фоне растущей распространенности диабета в Южной Африке | +0,40 | Лимпопо и крупные городские провинции | Долгосрочный (≥ 4 лет) |

| Правительственная программа Vision 2030 Eye-Health Programme увеличивает объем операций в государственном секторе | +0,30 | Национальные государственные больницы | Среднесрочный (2-4 года) |

| Быстрое внедрение фемто-катарактальных и SMILE лазеров в частных больницах | +0,35 | Гаутенг и Западный Кейп | Краткосрочный (≤ 2 лет) |

| Расширение покрытия медицинских схем для интраокулярных линз и премиальной диагностики | +0,25 | Основные городские центры | Среднесрочный (2-4 года) |

| Рост розничных сетей по уходу за зрением в городских тауншипах увеличивает спрос на устройства | +0,15 | Тауншипы Йоханнесбурга, Кейптауна, Дурбана | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Рост распространенности диабетической ретинопатии

35,3% распространенность диабетической ретинопатии среди пациентов с диабетом в Лимпопо в Южной Африке стимулирует беспрецедентные заказы на OCT-сканеры высокого разрешения и мидриатические фундус-камеры, при этом прогнозируется рост общего спроса на 40% к 2027 году. Больницы все чаще внедряют модели телеофтальмологии, в которых техники делают снимки сетчатки в сельских клиниках, а офтальмологи интерпретируют их удаленно, сокращая задержки направлений до 60%. Поставщики оборудования теперь структурируют контракты как сервисные подписки, распределяющие затраты по многолетним квотам скрининга, снижая первоначальные капитальные затраты. Результующая гибкость закупок ускоряет внедрение среди провинциальных департаментов здравоохранения, которые ранее откладывали закупки из-за бюджетных ограничений. Поставщики, интегрирующие алгоритмы ИИ-классификации в платформы визуализации, сообщают о 25% более быстром времени чтения, освобождая дефицитных офтальмологов для хирургических обязанностей.

Правительственная программа Vision 2030 Eye-Health Programme

Программа Vision 2030 Eye-Health Programme нацелена на 30% увеличение эффективного покрытия операций по удалению катаракты (eCSC) и уже подняла объемы операций по удалению катаракты в государственных больницах на 15% в годовом исчислении в 2024 году[1]World Health Organization, "World Report on Vision," who.int. Тендерные документы все чаще объединяют фако-машины, микроскопы и расходные материалы с модулями обучения хирургов, обеспечивая постоянное использование устройств после установки. Производители, предлагающие модульные хирургические комплекты, подходящие для театров районных больниц, выигрывают тендеры в Лимпопо и Восточном Кейпе, где менее 47% учреждений ранее имели адекватную инфраструктуру для ухода за глазами. По мере расширения программы поставщики ожидают многолетние поставочные пайплайны для интраокулярных линз, факоэмульсификационных наконечников и недорогих щелевых ламп, способных выдерживать прерывистое питание.

Быстрое внедрение фемто-катарактальных и SMILE лазеров

Частные больницы в Гаутенге и Западном Кейпе установили на 35% больше фемтосекундных лазерных платформ в 2024 году, продвигая сегмент к двузначному росту[2]European Society of Cataract and Refractive Surgeons, "Adoption Trends in FLACS," escrs.org. Финансирование по принципу оплаты за процедуру оказывается ключевым для независимых клиник, которые ранее не могли оправдать капитальные покупки на 1 млн долларов США. Спрос пациентов подкреплен сниженной хирургической энергией и более быстрым восстановлением зрения, что побуждает страховщиков классифицировать FLACS как возмещаемое обновление, а не чисто выборочную процедуру. Клиники, маркетирующие комбинированные пакеты фемто-катаракты и SMILE рефракционной хирургии, сообщают о 18% более высоких коэффициентах конверсии среди близоруких пациентов в возрасте 25-40 лет, расширяя хирургическую воронку для премиальных интраокулярных линз.

Расширение покрытия медицинских схем

Льготы по уходу за глазами составили 3,1% от общих выплат схем в 2024 году, а новые продукты gap-cover 2025 теперь возмещают премиальные мультифокальные IOL до 213 000 южноафриканских рандов в год. Закрытые схемы, которые тратят больше на одного бенефициара, чем открытые схемы, договариваются о скидках на основе объема, что сокращает сроки окупаемости диагностических устройств для сетевых больниц. Производители устройств теперь адаптируют сегментированные продуктовые линейки - эконом, стандарт и премиум - для соответствия структуре многоуровневых льгот. По мере того как доплаты за офтальмологию падают ниже услуг оптометрии, больше пациентов обходят обычные очки и выбирают окончательную хирургическую коррекцию, расширяя общую адресуемую базу для хирургических платформ и расходных материалов.

Анализ влияния ограничений

| Анализ влияния ограничений | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Ограниченная плотность офтальмологов вне Гаутенга и Западного Кейпа ограничивает внедрение устройств | −0,80 | Сельские провинции | Долгосрочный (≥ 4 лет) |

| Высокие импортные пошлины и волатильность ранда увеличивают стоимость капитального оборудования | −0,70 | Национальный | Краткосрочный (≤ 2 лет) |

| Задержки в одобрении возмещения для новых офтальмологических технологий Советом медицинских схем | −0,50 | Поставщики частного сектора | Среднесрочный (2-4 года) |

| Контрафактные недорогие линзы на неформальных рынках подрывают продажи премиальных брендов | −0,20 | Неформальные городские рынки | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Ограниченная плотность офтальмологов вне Гаутенга и Западного Кейпа

Более 90% оптометристов обслуживают менее 16% населения, а 85% офтальмологов практикуют в частном секторе, оставляя обширные сельские районы без специализированного покрытия[3]Department of Health, "Vision 2030 Eye-Health Implementation Framework," health.gov.za. Этот дисбаланс снижает потенциал проникновения устройств до 80% в таких провинциях, как Северный Кейп и Северо-Запад. Чтобы преодолеть разрыв, производители разрабатывают автоматизированные авторефрактометры и упрощенные щелевые камеры, которые медсестры могут использовать после коротких курсов, однако внедрение остается ограниченным ограниченной мощностью обслуживания. Модель телеофтальмологии hub-and-spoke облегчает узкие места рабочего процесса, но зависит от надежного широкополосного интернета, который достигает только 42% сельских клиник. Следовательно, поставщики должны объединять комплекты солнечной энергии и удаленную диагностику, чтобы поддерживать работу устройств.

Высокие импортные пошлины и волатильность ранда

Более 70% офтальмологических устройств импортируются, а колебания ранда расширили ценовые котировки до 15% в рамках одного тендерного цикла. Небольшие практики откладывают обновления, когда скачки курса валют поднимают выплаты по кредитам, продлевая циклы замены. Многонациональные компании, такие как Alcon, отвечали местной сборкой пакетов интраокулярных линз, сократив затраты на доставку на 12% и смягчив бюджеты государственного сектора. Региональные поставки компонентов также набирают популярность; один ведущий производитель микроскопов ожидает перевести 30% своих прецизионных металлических деталей к поставщику в Дурбане к 2027 году. Эти локализационные шаги постепенно снижают волатильность цен, но требуют соглашений о передаче технологий и регулятивных одобрений, которые увеличивают время вывода новых моделей на рынок.

Сегментарный анализ

По типу устройств: доминирование коррекции зрения, ускорение диагностики

Категория коррекции зрения генерировала 62,11% рынка офтальмологических устройств Южной Африки в 2024 году, отражая высокое бремя некорректированных рефракционных ошибок в стране и роль очков как наиболее доступной точки входа в здоровье глаз. Стабильное расширение розничных сетей в тауншипы расширяет охват потребителей, в то время как онлайн-платформы замены линз увеличивают частоту повторных покупок. Премиальные контактные линзы ежедневного ношения теперь составляют 17% розничного оборота, сигнализируя о цикле обновления, который повышает единичные маржи.

Сегмент диагностики и мониторинга, прогнозируемый к росту на 7,87% до 2030 года, является самым быстрорастущим вкладчиком в рынок офтальмологических устройств Южной Африки. OCT-сканеры уже представляют более 24% продаж диагностики, поддерживаемые мандатами скрининга диабетической ретинопатии. Поставщики все чаще объединяют программное обеспечение обнаружения ИИ, которое классифицирует патологию с точностью 97,3%, позволяя неофтальмологам быстро сортировать случаи. В течение прогнозного периода более связанная модель государственных закупок заставит поставщиков обеспечить совместимость с национальными информационными обменами здравоохранения, укрепив программное обеспечение как решающий критерий тендера.

Хирургические устройства составляют меньшую, но быстро развивающуюся часть рынка офтальмологических устройств Южной Африки. Фемто-лазерные платформы, имплантаты MIGS и ручные фако-наконечники коллективно закрепляют высокодоходную нишу, подпитываемую целями катаракты Vision 2030 и спросом частного сектора на премиальные варианты коррекции зрения. Система OMNI Surgical, например, предлагает комбинированную каналопластику и трабекулотомию в одном устройстве, снижая зависимость от послеоперационных лекарств и сокращая национальные сроки госпитализации. Производители устройств, поставляющие как традиционные, так и микроинвазивные решения, занимают стратегическую позицию по мере перехода хирургов к техникам следующего поколения.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По показаниям заболеваний: доминирование катаракты, импульс диабетической ретинопатии

Продукты для катаракты заняли 38,41% доли рынка офтальмологических устройств Южной Африки в 2024 году, движимые надежными хирургическими протоколами и растущим правительственным акцентом на устранении отставаний. Объемы тендеров государственного сектора выросли после 15% увеличения операций по катаракте в 2024 году, побуждая производителей фако-зондов масштабировать региональные инвентарные центры для предотвращения дефицита.

Устройства, нацеленные на диабетическую ретинопатию, регистрируют самое быстрое прогнозное расширение с CAGR 7,05%, подпитываемое эпидемиологическим давлением от растущей распространенности диабета и национальной приверженности телеподдерживаемому скринингу сетчатки. Фундус-камеры, разработанные для работы от батареи, теперь проникают в мобильные клиники, обслуживающие горнодобывающие сообщества, в то время как размещенные в облаке ИИ-оценщики сокращают время оборота отчетности до менее чем 24 часов.

Сегмент устройств глаукомы, включая имплантаты MIGS и стенты с длительным высвобождением лекарств, сохраняет значимый масштаб, поскольку хроническое управление внутриглазным давлением требует пожизненного наблюдения. Новые конструкции микрошунтов, интегрированные с системами электронных медицинских записей, иллюстрируют, как хирургическое оборудование и захват данных сходятся в целостное предложение управления болезнями. Более широкое внедрение зависит от обучения; мастер-классы, проводимые приглашенными хирургами по глаукоме из Гаутенга, удвоили объемы процедур MIGS в Восточном Кейпе с 2023 года.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечным пользователям: больницы продолжают лидировать, ASC набирают скорость

Больницы составили 42,71% выручки рынка офтальмологических устройств Южной Африки в 2024 году благодаря комплексным сервисным портфолио и установленным референтным цепочкам who.int. Государственные учреждения, энергизированные финансированием Vision 2030, обновляют устаревшие микроскопы и щелевые лампы после более чем десятилетия отложенного обслуживания. Частные больницы дифференцируются на премиальных технологиях, рекламируя 3D-визуализацию на основе Zeiss и катарактальные наборы с поддержкой LenSx для привлечения застрахованных пациентов.

Амбулаторные хирургические центры, прогнозируемые к росту с CAGR 6,91%, предлагают более низкие накладные расходы и быстрый поток случаев, делая их привлекательными партнерами для поставщиков фемто-лазеров с оплатой за клик. Более того, несколько кооперативов офтальмологов преобразовали пустые розничные помещения в готовые к процедурам форпосты, выполняющие до 25 операций по катаракте ежедневно. Эта модель сокращает сборы за помещения до 30% ниже больничных тарифов, позволяя схемам авторизовать операции, которые иначе превысили бы лимиты льгот.

Специализированные офтальмологические клиники в городских узлах остаются испытательными полигонами инноваций, часто пилотируя ИИ-платформы кератометрии и волнофронт-управляемые LASIK-платформы перед более широким распространением. Их активная работа в социальных сетях повышает осведомленность потребителей, что в конечном итоге питает как ASC, так и больничные пайплайны, укрепляя петлю интегрированного ухода, которую государственные планировщики представляют для национального здоровья глаз.

Географический анализ

Провинции Гаутенг и Западный Кейп внесли примерно 65% выручки рынка офтальмологических устройств Южной Африки в 2024 году, что является непропорционально большой долей по отношению к их 30% весу населения. Эта концентрация отражает более высокие располагаемые доходы, плотное проникновение медицинских схем и кластеризацию более 70% активных офтальмологов в Йоханнесбурге, Претории и Кейптауне. Поставщики устройств часто пилотируют новые технологии в этих центрах перед масштабированием во вторичные города, поскольку подтвержденная статистика использования упрощает переговоры о возмещении.

КваЗулу-Наталь и Восточный Кейп становятся центрами внимания по мере того, как провинциальные департаменты здравоохранения направляют средства Vision 2030 в заброшенные районы. Взрослые Восточного Кейпа в возрасте 35+ демонстрируют распространенность нарушений зрения 51% и слепоту 6,6%, главным образом от некорректированных рефракционных ошибок (38%) и катаракты (20%). Целевые мобильные хирургические караваны, оснащенные компактными фако-машинами и микроскопами на солнечных батареях, теперь проводят еженедельные выездные лагеря, которые коллективно выполняют 1200 извлечений катаракты за квартал - открывая дополнительный спрос на расходные материалы.

Провинции Лимпопо, Северный Кейп и Северо-Запад иллюстрируют потенциал устранения разрыва - и вызовы - государственных инвестиций. Менее 47% учреждений Лимпопо обладали адекватными ресурсами для ухода за глазами в конце 2024 года, побуждая кампанию закупок оборудования, которая приоритизирует прочные щелевые лампы, авторефрактометры и педиатрические комплекты скрининга зрения. Однако препятствия в цепочке поставок - большие дорожные расстояния, ограниченная холодильная мощность для определенных датчиков изображения и прерывистое электричество - требуют от поставщиков переконструирования упаковки и включения автономных энергетических решений. Производители, которые решают эти логистические реалии, получают преимущество первопроходца, поскольку провинциальные тендеры все чаще взвешивают поддержку жизненного цикла над наклейной ценой.

Городские тауншипы, примыкающие к Йоханнесбургу, Кейптауну и Дурбану, представляют самый быстрорастущий сегмент розничной торговли по уходу за зрением. Сети, объединяющие оптометрию, базовую офтальмологическую диагностику и микрокредитное финансирование, позволяют носителям очков впервые перейти к контактным линзам в рамках одного кредитного цикла. Эти точки продаж также питают референтные пайплайны к соседним ASC для консультаций по лазерной коррекции зрения, незаметно смещая хирургические объемы от больших больниц. Развертывание телеофтальмологии дополнительно уравнивает доступ к специалистам: клиники тауншипов, оснащенные фундус-камерами, подключенными к облаку, теперь пересылают изображения в академические больницы, сокращая ненужные поездки и концентрируя хирургические направления на случаях, которые действительно нуждаются в третичном уходе.

Конкурентная среда

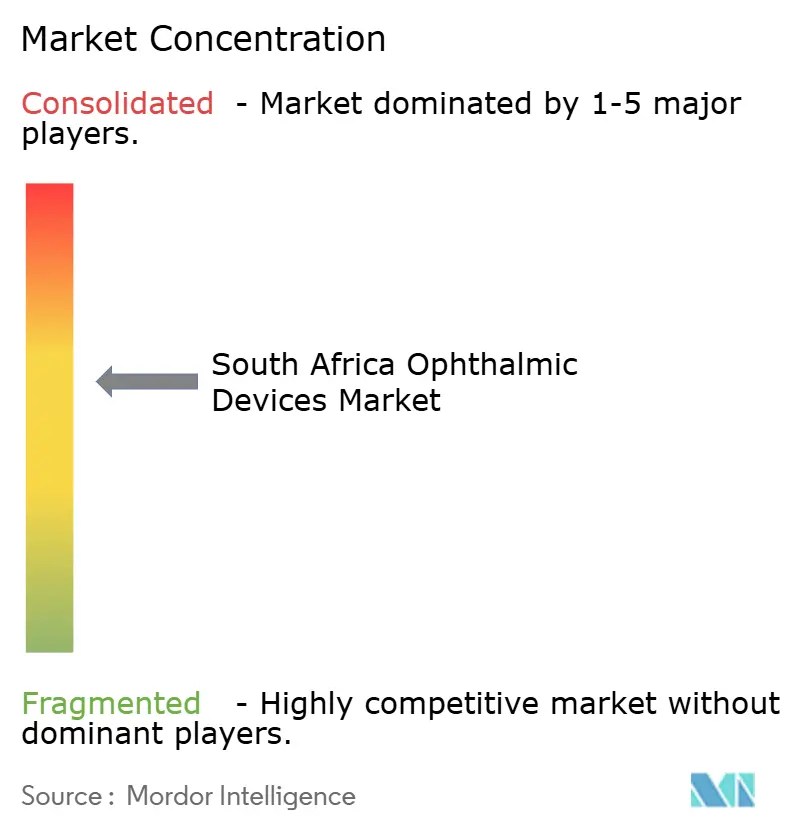

Рынок офтальмологических устройств Южной Африки остается умеренно фрагментированным, однако премиальный уровень показывает растущую концентрацию вокруг горстки глобальных игроков. Alcon, Johnson & Johnson Vision Care и Carl Zeiss Meditec вместе контролировали 47% выручки от премиальных интраокулярных линз в 2024 году, лидерство, которое они укрепляют программами обучения хирургов и мультимодальными сервисными пакетами. Местные дочерние компании инвестируют в команды технической поддержки, которые предоставляют оборудование в аренду в тот же день во время ремонта, критическое отличие в центрах катаракты с высоким объемом, где простой подрывает прибыльность.

Региональные претенденты фокусируются на оптимизированных по стоимости диагностических устройствах и генерических расходных материалах. Производитель из Дурбана недавно представил одноразовый фако-наконечник по цене на 22% ниже импортных эквивалентов, захватывая долю в сегментах самоплательщиков. Хотя контрафактные линзы циркулируют на неформальных рынках, их влияние смещается в сторону недорогих очков, а не хирургических категорий; тем не менее, премиальные бренды принуждают голограммную аутентификацию и QR-код верификацию для сохранения доверия потребителей.

Стратегические партнерства распространяются, поскольку производители ищут тракцию возмещения. Один ведущий поставщик OCT заключил рамочное соглашение с закрытой медицинской схемой, покрывающей 280 000 жизней, для установки устройств в 14 сетевых больницах, финансируемой через плату за скрининг, выплачиваемую из экономии на осложнениях поздней стадии ретинопатии. Одновременно альянсы анализа данных позиционируют производителей устройств как сотрудников общественного здравоохранения: Zeiss интегрирует анонимизированные наборы данных изображений с академической ИИ-лабораторией в Претории для уточнения алгоритмов прогрессии глаукомы, укрепляя свое требование в будущих тендерах, которые подчеркивают возможности науки о данных.

Несмотря на волатильность ранда, многонациональные компании рассматривают локализованное производство как хедж; сборочная линия Alcon для IOL Clareon в Кейптауне сократила сроки поставки до двух недель и снизила затраты на доставку на 12%, побуждая Johnson & Johnson исследовать Блумфонтейн для потенциального завода блистер-упаковок контактных линз. Такие шаги сигнализируют о стратегическом сдвиге от чистой импортной зависимости к гибридным цепочкам поставок, которые смягчают валютные колебания, поддерживая региональные экспортные амбиции в Ботсвану, Намибию и Зимбабве.

Лидеры индустрии офтальмологических устройств Южной Африки

-

Alcon Inc.

-

Carl Zeiss Meditec AG

-

Johnson & Johnson Vision Care Inc.

-

Bausch + Lomb (Bausch Health)

-

Hoya Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки в индустрии

- Май 2025: Oculate стала эксклюзивным дистрибьютором Sterimedix в Южной Африке, расширив доступ хирургов к одноразовым офтальмологическим канюлям и наконечникам.

- Апрель 2025: Alcon начала местную сборку пакетов монофокальных и торических IOL Clareon на своем заводе в Кейптауне, сократив сроки поставки для тендеров Vision 2030.

- Февраль 2025: Zeiss Meditec и Университет Претории запустили инициативу ИИ прогрессии глаукомы, используя анонимизированные национальные наборы данных OCT.

- Декабрь 2024: Johnson & Johnson Vision Care подписала рамочное соглашение с Mediclinic Southern Africa для развертывания мультифокальных IOL TECNIS Synergy в 22 больницах.

Область охвата отчета по рынку офтальмологических устройств Южной Африки

Согласно области охвата отчета, офтальмология является разделом медицинской науки, который занимается структурой, функцией и различными заболеваниями, связанными с глазом. Офтальмологические устройства - это медицинское оборудование, предназначенное для диагностики, хирургических и корректирующих зрение целей. Рынок офтальмологических устройств Южной Африки сегментирован по устройствам (хирургические устройства, диагностические и мониторинговые устройства). Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов.

| Диагностические и мониторинговые устройства | OCT-сканеры |

| Фундус и ретинальные камеры | |

| Авторефрактометры и кератометры | |

| Системы корнеальной топографии | |

| Ультразвуковые системы визуализации | |

| Периметры и тонометры | |

| Другие диагностические и мониторинговые устройства | |

| Хирургические устройства | Катарактальные хирургические устройства |

| Витреоретинальные хирургические устройства | |

| Рефракционные хирургические устройства | |

| Глаукомные хирургические устройства | |

| Другие хирургические устройства | |

| Устройства для коррекции зрения | Оправы и линзы очков |

| Контактные линзы |

| Катаракта |

| Глаукома |

| Диабетическая ретинопатия |

| Другие показания заболеваний |

| Больницы |

| Специализированные офтальмологические клиники |

| Амбулаторные хирургические центры (ASC) |

| Другие конечные пользователи |

| По типу устройств | Диагностические и мониторинговые устройства | OCT-сканеры |

| Фундус и ретинальные камеры | ||

| Авторефрактометры и кератометры | ||

| Системы корнеальной топографии | ||

| Ультразвуковые системы визуализации | ||

| Периметры и тонометры | ||

| Другие диагностические и мониторинговые устройства | ||

| Хирургические устройства | Катарактальные хирургические устройства | |

| Витреоретинальные хирургические устройства | ||

| Рефракционные хирургические устройства | ||

| Глаукомные хирургические устройства | ||

| Другие хирургические устройства | ||

| Устройства для коррекции зрения | Оправы и линзы очков | |

| Контактные линзы | ||

| По показаниям заболеваний | Катаракта | |

| Глаукома | ||

| Диабетическая ретинопатия | ||

| Другие показания заболеваний | ||

| По конечным пользователям | Больницы | |

| Специализированные офтальмологические клиники | ||

| Амбулаторные хирургические центры (ASC) | ||

| Другие конечные пользователи | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка офтальмологических устройств Южной Африки?

Рынок оценивается в 0,65 млрд долларов США в 2025 году и ожидается достичь 0,87 млрд долларов США к 2030 году.

Какой сегмент растет быстрее всего на рынке офтальмологических устройств Южной Африки?

Диагностические и мониторинговые устройства растут быстрее всего с прогнозируемым CAGR 7,87% за период 2025-2030.

Как программа Vision 2030 Eye-Health Programme влияет на спрос на устройства?

Программа нацелена на 30% рост эффективного покрытия операций по удалению катаракты, стимулируя более высокие закупки хирургических устройств и интраокулярных линз.

Почему амбулаторные хирургические центры набирают импульс?

ASC предлагают экономически эффективные процедуры с высоким объемом и прогнозируются к росту с CAGR 6,9%, поддерживаемые финансированием по принципу оплаты за процедуру для фемто-лазерных платформ.

Какие проблемы ограничивают более широкое внедрение офтальмологических устройств в сельской Южной Африке?

Ключевые ограничения включают на 80% более низкое покрытие специалистов в сельских районах и волатильность цен от импортных пошлин и валютных колебаний.

Последнее обновление страницы: