Размер и доля рынка солнечной фотовольтаики (PV)

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

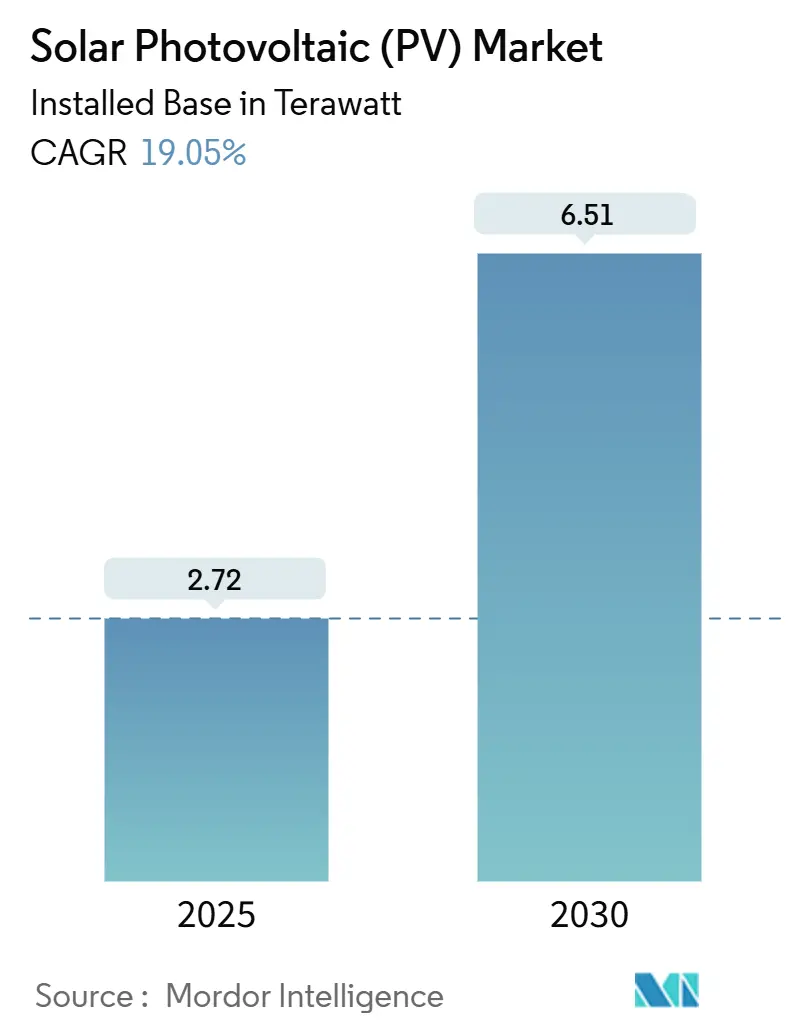

| Объем Рынка (2025) | 2.72 Тераватт |

| Объем Рынка (2030) | 6.51 Тераватт |

| Темп роста (2025 - 2030) | 19.05% CAGR |

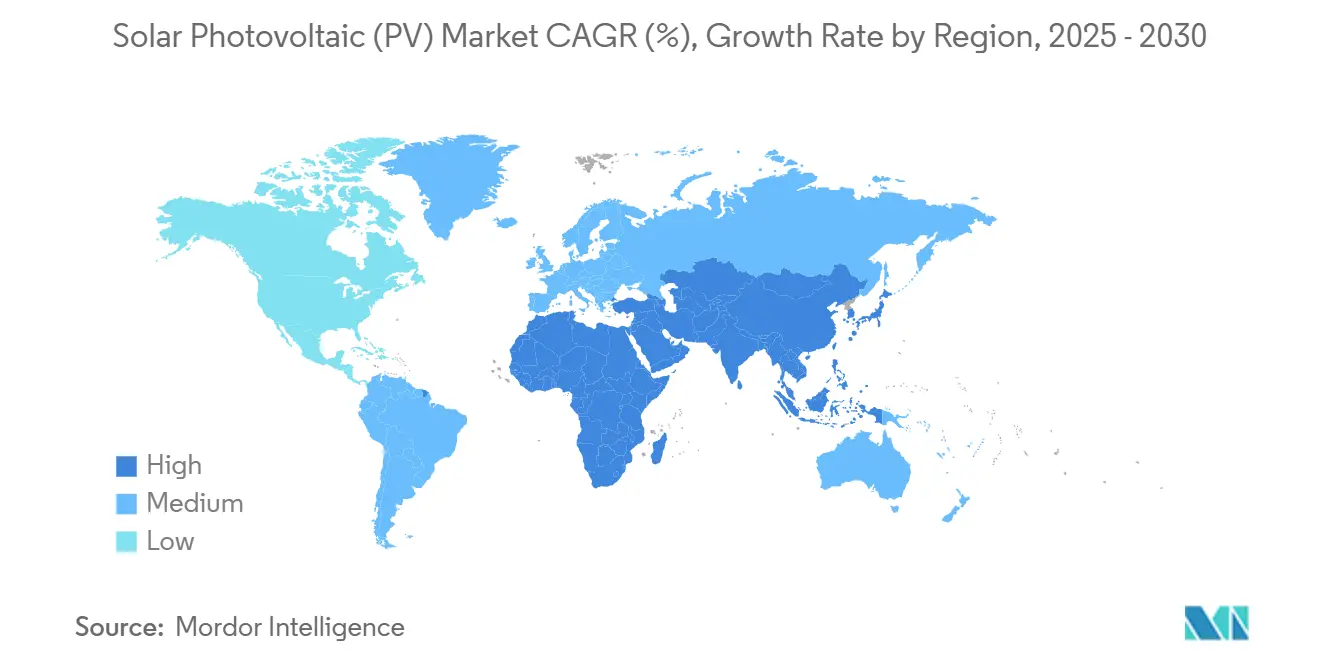

| Самый Быстрорастущий Рынок | Ближний Восток и Африка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка солнечной фотовольтаики (PV) от Mordor Intelligence

Размер рынка солнечной фотовольтаики в терминах установленной базы, как ожидается, вырастет с 2,72 тераватта в 2025 году до 6,51 тераватта к 2030 году, со среднегодовым темпом роста 19,05% в течение прогнозируемого периода (2025-2030).

Снижение стоимости модулей, рекордно высокая эффективность ячеек и поддерживающая политика позволили технологии опередить традиционную генерацию в различных географических регионах. Производственная мощность выросла до 1,8 ТВт, обеспечивая устойчивое предложение даже при ускоряющемся спросе. Монокристаллические ячейки остаются эталоном, хотя тандемные и перовскитные инновации готовы изменить статус-кво. Стратегическое перемещение цепочек поставок на национальную территорию-вызванное американским Законом о снижении инфляции, европейским Законом о промышленности с нулевым уровнем выбросов и аналогичными инициативами-вводит новые региональные векторы роста, одновременно ослабляя зависимость от производства в одном регионе. Препятствия интеграции в электрическую сеть, волатильность цен на поликремний и изменяющиеся торговые режимы создают краткосрочные риски, однако растущие корпоративные контракты на чистую энергию 24/7 и амбиции в области зеленого водорода обеспечивают долгосрочный спрос. Среди сегментов крупномасштабные активы доминируют на сегодняшнем рынке солнечной фотовольтаики, но жилые и плавающие системы захватывают расширяющуюся долю по мере усиления ограничений по земле и предпочтений энергетической автономии.

Ключевые выводы отчета

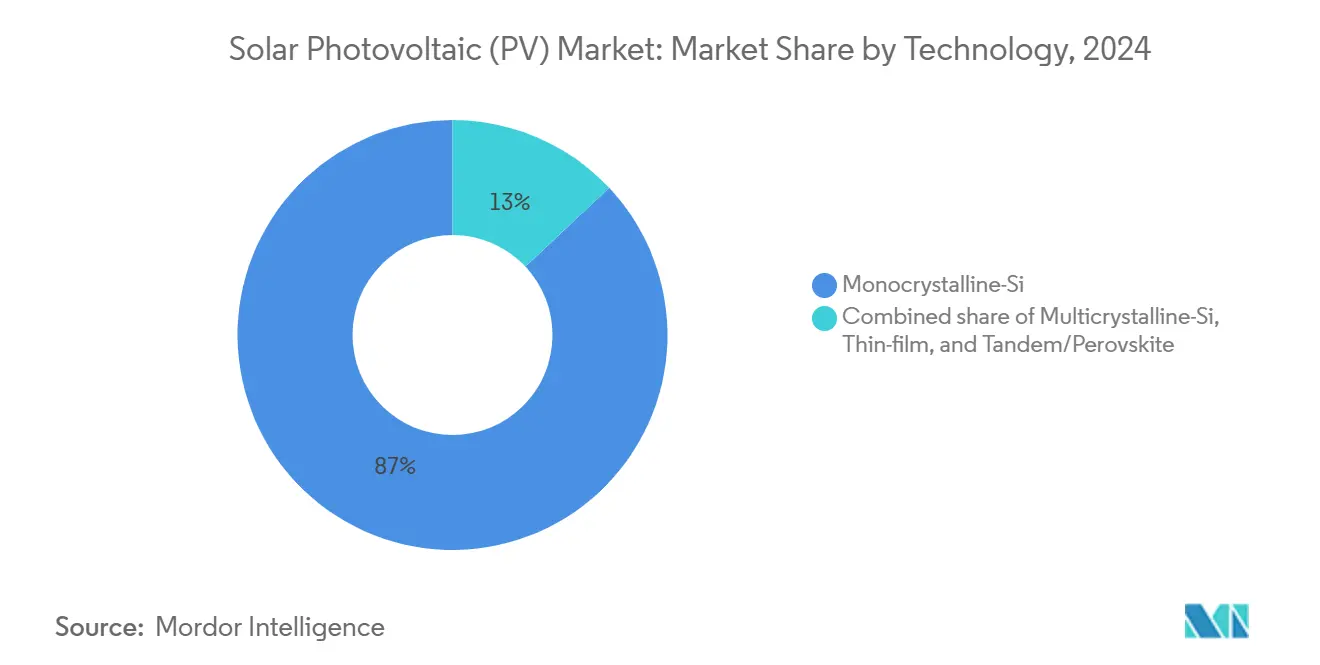

- По технологии монокристаллический Si занимал 87% доли рынка солнечной фотовольтаики в 2024 году; прогнозируется рост тандемных/перовскитных ячеек со среднегодовым темпом 31% до 2030 года.

- По конечным пользователям крупномасштабные системы занимали 63% доли выручки в 2024 году, в то время как жилые установки развиваются со среднегодовым темпом роста 22% до 2030 года.

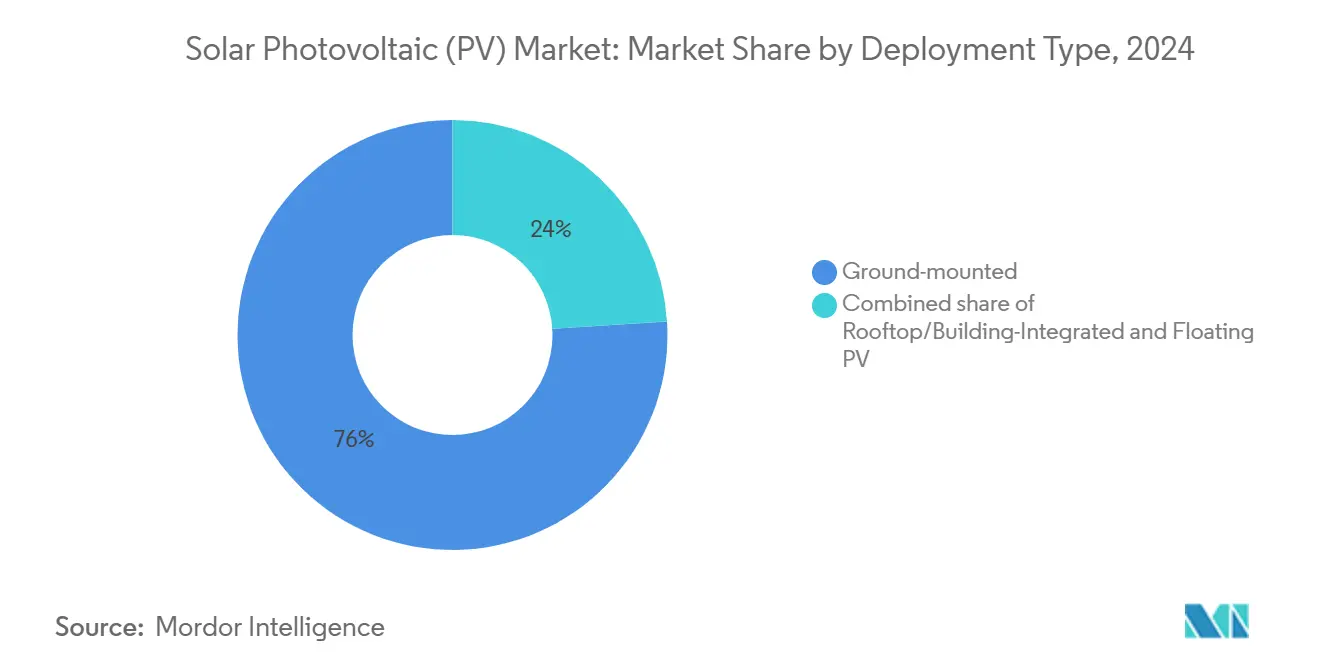

- По типу развертывания наземные массивы составляли 76% размера рынка солнечной фотовольтаики в 2024 году; плавающие PV расширяются со среднегодовым темпом роста 30% в период 2025-2030 годов.

- По географии Азиатско-Тихоокеанский регион сохранил 64% долю рынка солнечной фотовольтаики в 2024 году; регион Ближнего Востока и Африки является самым быстрорастущим, демонстрируя среднегодовой темп роста 22% до 2030 года.

Глобальные тенденции и инсайты рынка солнечной фотовольтаики (PV)

Анализ воздействия драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Падающие средние цены продаж модулей расширяют зоны сетевого паритета | +4.2% | Глобально, с ускоренным принятием в развивающихся рынках | Среднесрочно (2-4 года) |

| Перенос производства PV в США, вызванный IRA | +2.8% | Северная Америка, с эффектом распространения на союзные рынки | Долгосрочно (≥ 4 лет) |

| Прогнозирование солнечной энергии на основе ИИ снижает затраты на балансировку | +1.5% | Рынки ОЭСР с развитой сетевой инфраструктурой | Краткосрочно (≤ 2 лет) |

| Спрос от проектов электролизеров для производства зеленого водорода | +2.1% | Ближний Восток, Австралия, Чили с изобилием возобновляемых ресурсов | Долгосрочно (≥ 4 лет) |

| Корпоративные обязательства по договорам покупки чистой энергии 24/7 | +3.4% | Глобально, сконцентрировано в Северной Америке и Европе | Среднесрочно (2-4 года) |

| Агровольтаика открывает доходы от двойного использования земли | +1.8% | Регионы с ограничениями по земле: Европа, Япония, густонаселенные области | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Падающие средние цены продаж модулей расширяют зоны сетевого паритета

Цены на модули упали на 51,8% в годовом исчислении в 2024 году, поставив нескольких китайских производителей ниже уровня безубыточности и вызвав сокращение поставок, которое стабилизирует траекторию дальнейших снижений. Сетевой паритет теперь достигнут на 70% мировых рынков электроэнергии, открывая проникновение рынка солнечной фотовольтаики в регионы, ранее считавшиеся неэкономичными. Саудовская Аравия зафиксировала приведенную стоимость электроэнергии на уровне 10,4 долл. США/МВтч, демонстрируя лидерство по стоимости при сильном облучении.[1]Rystad Energy Analysts, "Solar Costs Hit Record Low in the Gulf," Rystad Energy, rystadenergy.com Африка к югу от Сахары выиграет от снижения затрат в сочетании с растущим спросом на мини-сети. Торговые действия и правила локализованного содержания могут вводить региональные ценовые спреды, однако глобальные медианные цены снижаются до 2026 года по мере роста эффективности.

Перенос производства PV в США, вызванный IRA

Объявленные обязательства, превышающие 100 млрд долл. США, увеличат производство ячеек и модулей в США в четыре раза и переориентируют глобальные сети поставок. Hanwha Qcells строит интегрированный комплекс от слитков до модулей, а новая линия тонкопленочных модулей First Solar в Алабаме увеличивает внутреннюю мощность до 11 ГВт. Бонусы за внутреннее содержание снижают затраты проектов на 10-20%, нейтрализуя исторические азиатские преимущества по стоимости. Инициатива снижает геополитический риск, но зависит от постоянной политической непрерывности и инкрементных кривых обучения, обусловленных масштабом.

Прогнозирование солнечной энергии на основе ИИ снижает затраты на балансировку

Модели машинного обучения обеспечивают 89% точность прогноза облучения, позволяя операторам сетей сократить балансирующие резервы на 15-25% и принять более высокую переменную выработку без дополнительного хранения.[2]U.S. Energy Information Administration, "California Curtailments Annual Update 2024," U.S. Department of Energy, eia.gov CAISO избежал 274 000 МВтч ограничений в 2024 году, развернув такие инструменты. Помимо выигрышей в диспетчеризации, генеративный ИИ поддерживает предиктивное техническое обслуживание, которое может повысить время работы установки и снизить расходы на эксплуатацию и техническое обслуживание на 10-15%. Развертывание в развивающихся рынках отстает из-за пробелов в инфраструктуре данных, что предполагает поэтапное глобальное внедрение.

Спрос от проектов электролизеров для производства зеленого водорода

Схемы электролизеров обычно требуют 4-6 МВт выделенной солнечной энергии на МВт мощности водорода, связывая гигаваттные солнечные амбиции с повестками промышленной декарбонизации. Солнечная электростанция Омана мощностью 450 МВт для производства зеленого аммиака олицетворяет эту синергию.[3]FuelCellsWorks Editors, "Oman Green Ammonia Project," FuelCellsWorks, fuelcellsworks.com Только 7% глобального портфеля проектов выполнили временные вехи в 2024 году, подчеркивая риски исполнения. Тем не менее, премиальные договоры офтейка и появляющиеся режимы ценообразования на углерод повышают жизнеспособность проектов, указывая на значительную будущую нагрузку для рынка солнечной фотовольтаики после ускорения реформ.

Анализ воздействия сдерживающих факторов

| Сдерживающий фактор | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Перегрузка сети и риски ограничений в регионах с высоким проникновением | -2.8% | Калифорния, Техас, Германия, Австралия с высоким проникновением возобновляемой энергии | Краткосрочно (≤ 2 лет) |

| Быстрые колебания цен на поликремний сжимают маржу производителей | -1.9% | Глобально, с концентрированным воздействием на китайских производителей | Среднесрочно (2-4 года) |

| Антидемпинговые торговые действия фрагментируют цепочки поставок | -2.1% | Рынки США, ЕС с мерами торговой защиты | Долгосрочно (≥ 4 лет) |

| Растущие нормы пожарной безопасности для кровельных установок увеличивают затраты на вспомогательные системы | -0.8% | Развитые рынки со строгими стандартами безопасности | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Перегрузка сети и ограничения в регионах с высоким проникновением

Калифорния ограничила 3,4 миллиона МВтч в 2024 году, что составляет 29% скачок, который подчеркивает несоответствие между ростом генерации и расширением передачи. Техас может увидеть рост коэффициентов ограничения солнечной энергии до 19% к 2035 году без серьезных модернизаций сети. Объемы перераспределения в Европе могут увеличиться в шесть раз к 2040 году, что будет стоить операторам и потребителям. Региональные координационные рамки-такие как Западный рынок энергетического дисбаланса-демонстрируют потенциал снижения ограничений, однако типичные сроки от семи до десяти лет для новых линий держат ограничения в центре внимания инвесторов.

Быстрые колебания цен на поликремний сжимают маржу производителей

Обвал цен на 51,8% в 2024 году выдавил высокозатратные печи с рынка и вызвал рационализацию поставок.[4]Gavin Maguire, "Polysilicon Market Volatility," Reuters, reuters.com Хотя нижестоящие покупатели выиграли, тонкие маржи производителей повышают риск дефолта, угрожая упорядоченным поставкам. Форвардные контракты и диверсифицированное снабжение частично смягчают экспозицию, но лидеры низких затрат продолжают диктовать ценообразование, создавая периодические турбулентности.

Сегментный анализ

По технологии: Доминирование монокристаллических модулей сталкивается с революцией эффективности

Модули монокристаллического Si обеспечили 87% мощности 2024 года и продемонстрировали системные выгоды от кривых обучения, которые укрепляют их лидерство по стоимости. Эта технология находится в сердце размера рынка солнечной фотовольтаики для технологического сегмента, который прогнозируется к росту со среднегодовым темпом роста 19,05% до 2030 года. TOPCon ячейки захватили 70% новых производственных линий, поскольку они повышают эффективность без больших капитальных переоснащений. Тонкопленочные решения, такие как CdTe и CIGS, сохраняют ниши в космически ограниченных или высокотемпературных приложениях. Тандемные и перовскитные архитектуры, с лабораторной эффективностью LONGi 30,1% и вехой модулей Qcells 28,6%, привлекают венчурное финансирование, которое ускоряет пилотные линии и поднимает теоретические потолки выходов выше. Гетеропереходы предлагают высокие напряжения открытого контура, но сталкиваются с препятствиями по стоимости металлизации, в то время как ячейки с задним контактом нацелены на эстетику для фотовольтаики, интегрированной в здания. Таким образом, технологическая конкуренция поворачивается к достижениям эффективности, доступности материалов и масштабируемости производства-факторы, которые коллективно направляют решения по закупкам по всему рынку солнечной фотовольтаики.

Продолжающиеся НИОКР обеспечивают, что достижения производительности переводятся в более низкие затраты на вспомогательные системы, укрепляя лидерство монокристаллических модулей в ближайшем будущем. Тем не менее каждый 1 процентный пункт скачка эффективности сокращает активную область примерно на 2%, экономия критична в городских или агровольтаических настройках. Инвестиционный импульс за тандемными ячейками указывает на потенциал революции, и первые коммерческие поставки возможны до 2027 года. Окончательный темп диффузии будет зависеть от доказательств долговечности и интенсивности капитальных затрат. До тех пор инкрементальные обновления-такие как металлизационные пасты с более высокой эффективностью серебряной фракции или улучшения бифациальности-поддерживают конкурентоспособность текущих линий.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечным пользователям: Лидерство крупномасштабных установок под угрозой ускорения жилого сектора

Крупномасштабные массивы обеспечили 63% установок 2024 года и выигрывают от превосходного использования земли, структур проектного финансирования и предоставления сетевых услуг. Корпоративные контракты на чистую энергию 24/7 добавляют предсказуемый офтейк, который снижает риски крупных станций, предоставляя гиперскейлерам значительное влияние на рынок солнечной фотовольтаики. Жилое потребление, однако, растет со среднегодовым темпом роста 22%, движимое улучшенными кредитными продуктами и поддерживающими рамками нетто-измерений. Жилой сегмент составлял 21% размера рынка солнечной фотовольтаики в 2024 году и устойчиво получает долю, поскольку цифровые платформы снижают затраты на привлечение клиентов и поскольку нарративы энергетической независимости резонируют с домовладельцами.

Коммерческие и промышленные крыши занимают среднее положение, объединяя налоговые преимущества с лизинговым финансированием. Рост процентных ставок сдержал жилой спрос в конце 2024 года, однако секьюритизация кредитных портфелей стабилизирует аппетит кредиторов. Коммунальные портфели продолжают интегрировать хранение для соответствия обязательствам 24/7, в то время как программы коммунального солнца расширяют доступ арендаторам и подписчикам с низким доходом. Разнообразная динамика конечных пользователей коллективно поддерживает широкомасштабный рост по всему рынку солнечной фотовольтаики.

По типу развертывания: Превосходство наземных установок встречает инновации плавающих систем

Наземные системы захватили 76% развертывания 2024 года и остаются основой крупномасштабной генерации. Высокопроизводительная забивка свай, струнные инверторы и автоматизированная очистка поддерживают преимущества капитальных затрат. Плавающие PV, хотя и составляют однозначную долю, расширяются со среднегодовым темпом роста 30%, поскольку водохранилища, горные карьеры и плотины гидроэлектростанций открывают неиспользуемые водные поверхности. Сравнительные исследования показывают, что энергетические выходы превышают наземные аналоги до 15% из-за испарительного охлаждения. Предлагаемый проект плавающего солнца плюс хранения JinkoSolar мощностью 1440 МВтч подчеркивает масштабный потенциал. Кровельные и интегрированные в здания массивы поглощают растущий спрос там, где земля дефицитна, а вертикальные установки предлагают преимущества пожарной безопасности и сброса снега.

Агровольтаика объединяет энергию и сельское хозяйство, занимая 62 000 акров в США и обеспечивая 10 ГВт к 2024 году. Политические рамки, которые связывают метрики сельскохозяйственной производительности с одобрением разрешений, влияют на ритм проектов, но также обеспечивают достоверность со-выгод. Доминирование наземных установок сохранится, однако плавающие и агровольтаические модели открывают свежие адресуемые рынки, обеспечивая продолжение эволюции рынка солнечной фотовольтаики.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион внес 64% глобальных установок в 2024 году, движимый интегрированной цепочкой поставок Китая и устойчивой политической поддержкой. Внутренние китайские добавления плюс экспорт в сборочные центры Юго-Восточной Азии поддерживали обильное глобальное предложение модулей. Индийская программа стимулирования, связанного с производством, привлекает гигаваттные фабрики, поскольку фирмы хеджируют против торговых барьеров США и ЕС. Япония пилотирует плавающие PV массивы на ирригационных прудах, в то время как Австралия усиливает принятие кровельных установок, повышая распределенную мощность. Эти разработки закрепляют роль Азиатско-Тихоокеанского региона как исторического и продолжающегося ядра рынка солнечной фотовольтаики.

Регион Ближнего Востока и Африки растет со среднегодовым темпом роста 22% до 2030 года, движимый рамками Видения 2030 и стратегиями зеленого водорода. Цель Саудовской Аравии в 58 ГВт, амбиция ОАЭ в 14 ГВт и оманские проекты зеленого аммиака иллюстрируют переход от пилотных программ к гигаваттным строительствам. Африка превысила 16 ГВт совокупной мощности в 2023 году; инвестиционные портфели превышают 100 ГВт к 2030 году, при условии льготного финансирования. Местные линии сборки модулей и двусторонние контракты покупки электроэнергии с горнодобывающими фирмами смягчают валютную экспозицию риска и укрепляют банкабельность.

Северная Америка использует стимулы IRA для восстановления внутреннего производства и привлечения нижестоящих инвестиций. Корпоративные закупки остаются основным драйвером спроса в регионе, с ростом центров обработки данных гиперскейлеров, повышающих требования к базовой возобновляемой энергии. Европа усиливает фокус на энергетической безопасности и снижении рисков китайской зависимости; координированные тендеры ускоряют принятие кровельных установок и гибридных станций, которые объединяют хранение с PV. Южная Америка капитализирует на звездном облучении; пустыня Атакама в Чили записывает коэффициенты мощности выше 30%, обеспечивая рекордно низкие тарифы. По регионам политика, ресурсные дары и экосистемы финансирования коллективно формируют траектории поглощения на рынке солнечной фотовольтаики.

Конкурентная среда

Концентрация рынка умеренная. Совокупная доля топ-пяти поставщиков приближается к 50%, поскольку китайские лидеры доминируют в поликремнии, слитках и модулях. Торговые меры и мандаты на внутреннее содержание открывают пространство для региональных претендентов в США, Индии и на Ближнем Востоке. Технологическое превосходство, свидетельствуемое захватом TOPCon 70% новых линий, движет дифференциацией. Судебные разбирательства-такие как патентный иск Maxeon по TOPCon-подчеркивают значимость интеллектуальной собственности и изменяющуюся природу конкурентного преимущества.

Вертикальная интеграция растет: Hanwha Qcells перераспределяет 2,5 млрд долл. США на полностью интегрированную цепочку стоимости в США, в то время как французская установка DAS Solar мощностью 3 ГВт соответствует стратегическим технологическим целям ЕС. Волатильность стоимости поликремния катализирует обратную интеграцию фирм первого уровня, изолируя их от шоков входов. Новые игроки фокусируются на нишах-плавающие массивы, агровольтаические трекеры или платформы производительности на базе ИИ-где складывание услуг приносит маржи за пределами коммодитизации модулей. Венчурный капитал нацелен на активы, определяемые программным обеспечением, в то время как традиционное проектное финансирование предпочитает проверенных поставщиков компонентов. В целом, соперничество усиливается, поскольку консолидация вверх по течению встречает пролиферацию вниз по течению.

Лидеры отрасли солнечной фотовольтаики (PV)

-

LONGi Green Energy Technology Co. Ltd.

-

Trina Solar Co. Ltd.

-

JinkoSolar Holding Co. Ltd.

-

JA Solar Technology Co. Ltd.

-

First Solar Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки отрасли

- Июнь 2025: Hanwha Qcells представила EcoRecycle by Qcells, новое бизнес-подразделение, посвященное надзору за утилизацией истекших солнечных панелей в США. Этот шаг стремится уменьшить экологическое воздействие солнечной отрасли через переработку солнечных модулей. EcoRecycle начнет свои операции на объекте в Картерсвилле, Джорджия, с амбициями расширить свою деятельность по всей стране.

- Апрель 2025: Corning расширила инвестиции в завод пластин в Мичигане до 1,5 млрд долл. США, масштабируя производство передовых пластин.

- Апрель 2025: Boviet Solar открыла завод модулей мощностью 2 ГВт в Северной Каролине, планируя удвоить мощность к 2026 году.

- Апрель 2025: Canadian Solar обеспечила контракт на хранение 228 МВт/912 МВтч для проекта Colbún в Чили, развернув технологию SolBank 3.0.

Объем глобального отчета по рынку солнечной фотовольтаики (PV)

Фотовольтаическая солнечная энергия является чистым возобновляемым источником энергии, который использует солнечное излучение для производства электричества. Она основана на так называемом фотоэлектрическом эффекте, при котором определенные материалы могут поглощать фотоны (частицы света) и высвобождать электроны, генерируя электрический ток.

Рынок солнечной фотовольтаики (PV) сегментирован по типу продукта, конечному пользователю, развертыванию и географии. По продукту рынок сегментирован тонкой пленкой, мульти-Si и моно-Si. По конечному пользователю рынок сегментирован жилым, коммерческим и коммунальным. По развертыванию рынок сегментирован на наземные и кровельные солнечные установки. Отчет также охватывает размер рынка и прогнозы для рынка солнечной фотовольтаики (PV) по основным регионам. Определение размера и прогнозы рынка для каждого сегмента выполнены на основе установленной мощности.

| Монокристаллический Si |

| Поликристаллический Si |

| Тонкопленочный (CdTe, CIGS, a-Si) |

| Тандемный/Перовскитный |

| Жилой |

| Коммерческий и промышленный |

| Крупномасштабные электростанции |

| Наземные |

| Кровельные/Интегрированные в здания (BIPV) |

| Плавающие PV |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Россия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Страны АСЕАН | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Саудовская Аравия |

| Объединенные Арабские Эмираты | |

| Южная Африка | |

| Нигерия | |

| Остальной Ближний Восток и Африка |

| По технологии | Монокристаллический Si | |

| Поликристаллический Si | ||

| Тонкопленочный (CdTe, CIGS, a-Si) | ||

| Тандемный/Перовскитный | ||

| По конечному пользователю | Жилой | |

| Коммерческий и промышленный | ||

| Крупномасштабные электростанции | ||

| По типу развертывания | Наземные | |

| Кровельные/Интегрированные в здания (BIPV) | ||

| Плавающие PV | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Страны АСЕАН | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Объединенные Арабские Эмираты | ||

| Южная Африка | ||

| Нигерия | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Каков размер рынка солнечной фотовольтаики в 2025 году?

Рынок солнечной фотовольтаики составляет 2 722,23 ГВт установленной мощности в 2025 году и направляется к достижению 6 511,11 ГВт к 2030 году.

Какой регион контролирует наибольшую долю рынка солнечной фотовольтаики сегодня?

Азиатско-Тихоокеанский регион лидирует с 64% долей в 2024 году, отражая производственное и установочное доминирование Китая.

Что движет самым быстрым ростом на рынке солнечной фотовольтаики до 2030 года?

Регион Ближнего Востока и Африки растет со среднегодовым темпом роста 22%, поддерживаемый амбициозными национальными целями и инициативами зеленого водорода.

Какая технология готова нарушить лидерство монокристаллических модулей?

Тандемные и перовскитные ячейки, уже достигшие 30% эффективности в лаборатории, ожидается войдут в коммерческое производство до 2027 года.

Как торговые действия влияют на цепочки поставок?

Тарифы США и ЕС и регулирования принудительного труда стимулируют решоринг и диверсификацию, повышая краткосрочные затраты, но укрепляя региональную безопасность поставок.

Какую роль играют корпоративные договоры покупки электроэнергии в солнечном спросе?

Корпоративные соглашения о чистой энергии 24/7 добавили 46 ГВт только в 2024 году, обеспечив офтейк для крупномасштабных проектов и поощрив интеграцию хранения.

Последнее обновление страницы: