Размер рынка судостроения

| Период исследования | 2019 - 2029 |

| Базовый Год Для Оценки | 2023 |

| CAGR | 4.84 % |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация рынка | Низкий |

Основные игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке |

Как мы можем помочь?

Анализ рынка судостроения

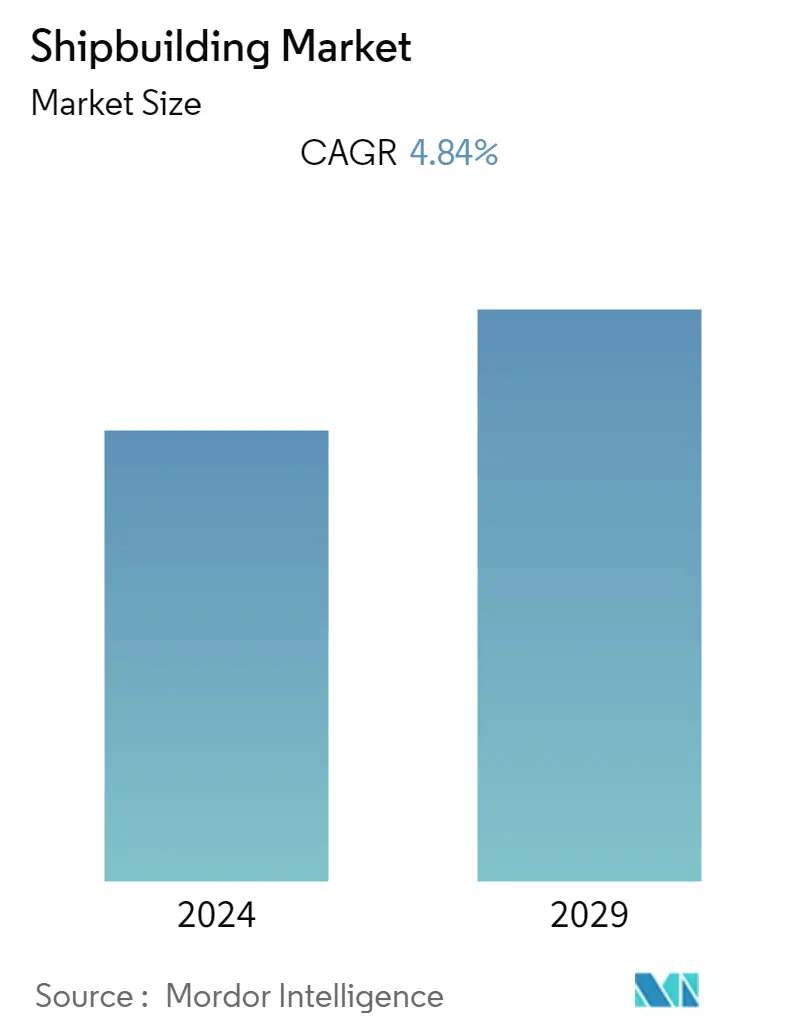

Объем рынка судостроения в текущем году оценивается в 145,67 млрд долларов США. Ожидается, что за пять лет он достигнет 184,50 млрд долларов США, а среднегодовой темп роста составит 4,84% в течение прогнозируемого периода.

Ожидается, что в долгосрочной перспективе рынок судостроения будет расти в течение прогнозируемого периода из-за увеличения морской торговли и экономического роста, роста потребления энергии, спроса на экологически чистые суда и морские услуги, а также появления робототехники в судостроении.

Хотя рынок судостроения переживает трудные времена, основные рынки все еще работают и пытаются повернуть рынок в сторону роста. В Корее правительство предпринимает различные инициативы по поддержке судостроительной отрасли, поскольку компании страны получают большее количество заказов.

В последние годы в судостроительной отрасли наблюдается значительная тенденция к внедрению технологий 3D-печати. Каждая отрасль, связанная с производством и машиностроением, включая судостроение, использует 3D-печать, также известную как аддитивное производство. Компании судостроительной отрасли работают вместе с другими участниками рынка над внедрением передовых производственных технологий, таких как 3D-печать, для улучшения своих производственных мощностей.

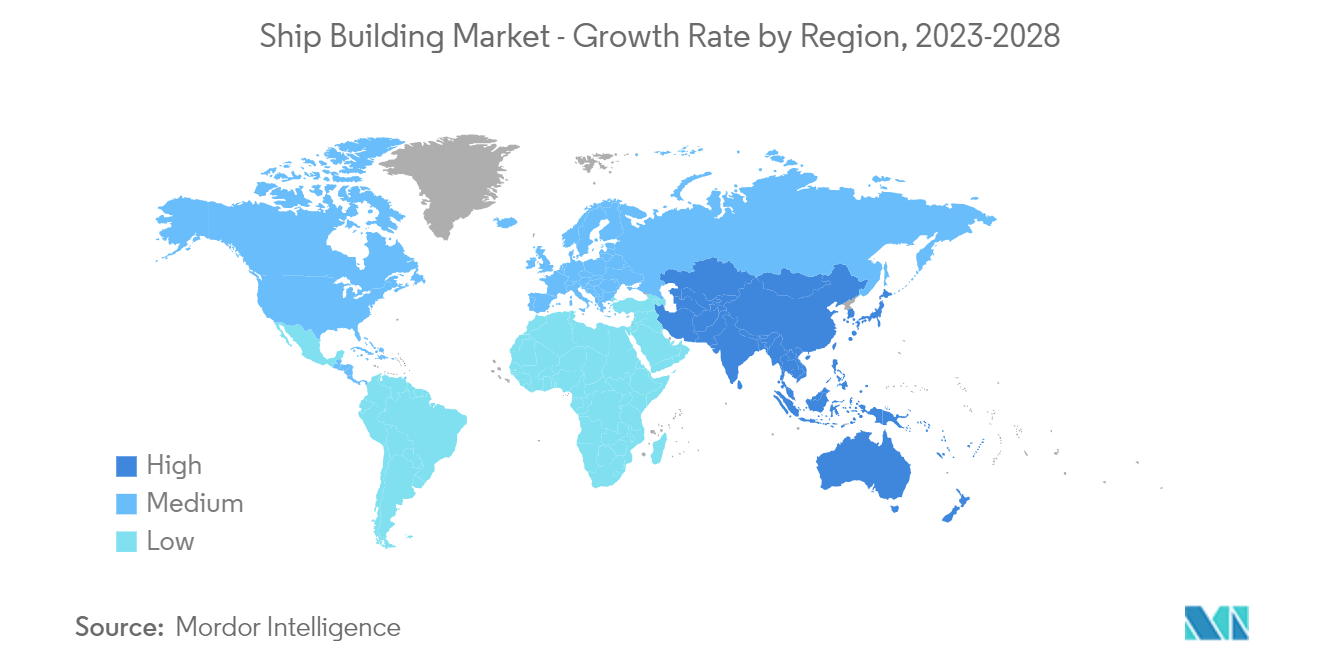

Кроме того, в судостроении доминирует регион Восточной Азии, при этом первое и второе места занимают Китай, Япония и Южная Корея соответственно. В 2022 году Китай получил более половины всех заказов на судостроение, что сделало его мировым лидером судостроения. Юго-Восточная Азия также сосредоточена на уничтожении судов на Бангладеш, Индию и Пакистан приходится почти 90% мировой деятельности по утилизации судов.

Тенденции рынка судостроения

Расширение торговли и военно-морской деятельности между странами для стимулирования рынка

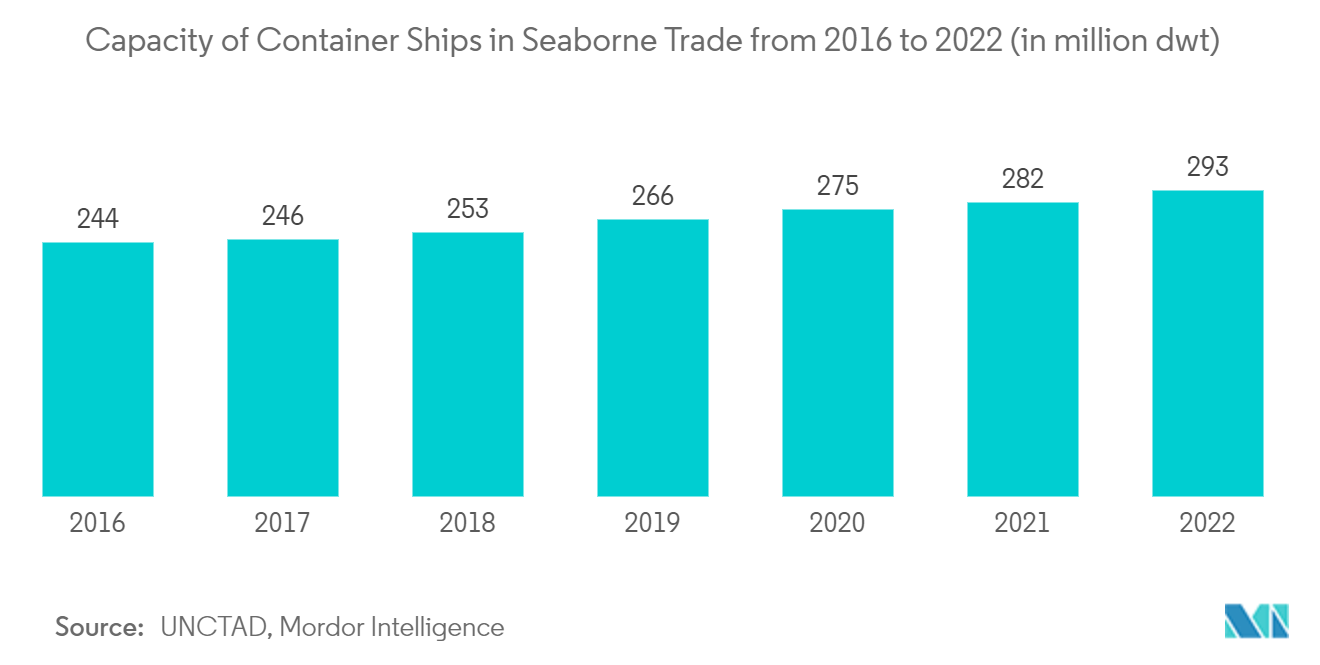

Рост торговли является одной из отличительных черт мировой экономики последних десятилетий, а морской транспорт является основой мировой торговли. Морская торговля в первую очередь влияет на рынок судостроения. Благодаря расширению цепочек поставок и открытию новых рынков морской транспорт является катализатором экономического развития стран во всем мире. Почти 90% мировых грузовых перевозок осуществляются морским транспортом. В результате страны сильно полагаются на суда, что еще больше ускоряет развитие рынка судостроения.

На Китай, Японию и Южную Корею приходилось примерно 85% судостроительной деятельности. Китай, Республика Корея и Япония продолжают доминировать в поставках морских судов, на их долю в 2022 году придется 94% рынка. За последний год судостроение выросло на 15,5% в Китае и на 8,3% в Республике Корея, но снизилось на 16,4%. в Японии. В июне 2022 года Республика Корея заказала 70% кораблей, работающих на альтернативном топливе, Китай — 26%, Европа — 58%, а Япония — 17%. На долю Южной Кореи приходилось 64% газовозов и 42% нефтяных танкеров, а на Японию — 45% танкеров-химовозов. Грузовые суда являются наиболее предпочтительными морскими судами, используемыми для торговой деятельности.

С годами наблюдается рост спроса на морские перевозки, что вызвало последующий рост количества импорта и экспорта по всему миру. Поскольку глобализация укореняется в сердце многих экономик, расширяются возможности международной торговли товарами, обеспечивая превосходный ассортимент доступных продуктов в различных ценовых категориях.

В тройку стран-владельцев судов как по дедвейту, так и по коммерческой стоимости на 1 января 2022 года вошли две азиатские страны — Китай и Япония. За 12 месяцев до 1 января 2022 года Китай занял второе место по приросту тоннажа (13%) среди 25 крупнейших стран-владельцев судов.

Правительство Канады вводит контракты на корабли для ВМФ, что может создать спрос на оборонные корабли в стране. Чтобы поддержать планы правительства по строительству большого флота судов, правительство подписало долгосрочное стратегическое соглашение с двумя канадскими верфями, а именно, Irving Shipbuilding Inc. (Галифакс) и Seaspan's Vancouver Shipyards Co. Ltd (Ванкувер), на строительство боевые и небоевые военно-морские суда Королевского военно-морского флота Канады и небоевые корабли канадской береговой охраны.

В связи с этим в январе 2023 года Irving Shipbuilding и федеральное правительство заключили контракт на сумму 1,6 млрд долларов США на строительство двух дополнительных арктических и морских патрульных кораблей для канадской береговой охраны.

Подобные случаи способствуют росту судостроительной промышленности.

Ожидается, что Азиатско-Тихоокеанский регион будет доминировать на рынке

Судостроительный сектор вносит один из основных вкладов в ВВП стран производственного сектора. В настоящее время в Индии имеется 28 верфей, шесть из которых находятся в ведении центрального государственного сектора, две – правительства штатов и 20 – частные компании. Федерация индийских экспортных организаций (FIEO) также выступает за реформы судостроительной отрасли.

На Китай, Японию и Южную Корею приходилось примерно 85% судостроительной деятельности. Китай, Республика Корея и Япония продолжают доминировать в поставках морских судов, на их долю в 2022 году придется 94% рынка. В июне 2022 года Республика Корея заказала 70% судов, работающих на альтернативном топливе, Китай заказал 26%, Европа заказала 58%, а Япония — 17%. На долю Южной Кореи приходилось 64% газовозов и 42% нефтяных танкеров, а на Японию — 45% танкеров-химовозов. Грузовые суда являются наиболее предпочтительными морскими судами, используемыми для торговой деятельности.

Судостроительная промышленность Индии имеет потенциал для усиления миссии Атманирбхар Бхарат. Это связано с его обширными прямыми и косвенными связями с большинством других ведущих отраслей, таких как сталелитейная, алюминиевая, электрическая техника и оборудование и т. д., а также с его зависимостью от инфраструктуры и секторов услуг экономики. Общий объем перевозок, обработанных JNPA в Индии в августе 2023 года, составил 7,34 млн тонн, что на 14,75% выше, чем 6,39 млн тонн в августе 2022 года. В августе грузопоток включает 6,64 млн тонн контейнерных перевозок и 0,69 млн тонн навалочных грузов против 5,81 млн тонн. контейнерных перевозок и 0,59 млн тонн массовых перевозок в соответствующем месяце 2022 года.

С точки зрения коммерческой стоимости рейтинг владения и регистрации флота более изменчив, чем с точки зрения тоннажа. Больше всего свою долю увеличил Китай (на 1,1% пункта), за ним следуют Швейцария, Гонконг, Китай и Республика Корея, каждая из которых имеет более высокую долю контейнеровозов в своем флоте.

Министерство промышленности и торговли Вьетнама предложило ряд мер, направленных на облегчение проблем с цепочками поставок на внутриазиатских маршрутах и снижение нагрузки на торговцев. Они включали налоговые льготы для поощрения иностранных инвестиций в новые суда и инвестиции частного сектора в модернизацию критически важной инфраструктуры, а также обновление флота и разработку программы управления прибрежным флотом.

Кроме того, в стране происходят различные события, касающиеся развития военных кораблей в стране. Например,.

- В мае 2023 года Mitsubishi Shipbuilding, входящая в состав Mitsubishi Heavy Industries (MHI) Group и Nihon Shipyard Co., Ltd., совместного предприятия в Токио по проектированию и продаже судов между Imabari Shipbuilding Co., Ltd. и Japan Marine United. Корпорация начала совместные исследования по разработке океанского носителя сжиженного CO2 (LCO2). Nihon Shipyard реализует этот проект, чтобы завершить строительство судна начиная с 2027 года.

Обзор судостроительной отрасли

Рынок судостроения фрагментирован на несколько игроков приходится значительная доля рынка. Некоторые из известных компаний на рынке — Mitsubishi Heavy Industries, Hyundai Heavy Industries, Китайская государственная судостроительная корпорация, DSME и другие. Компании вкладывают значительные средства в исследования и разработки для создания новых и передовых продуктов. Например:.

- В январе 2023 года стартап TvastaManufacturing Solutions построил на верфи Калькутты первую 3D-печатную конструкцию для судостроителей и инженеров Garden Reach. Компания Tvasta Manufacturing Solutions, специализирующаяся на строительстве с помощью 3D-печати, построила эту конструкцию в качестве демонстратора технологий для GRSE.

Лидеры рынка судостроения

-

China State Shipbuilding Corporation

-

Mitsubishi Heavy Industries Ltd.

-

Samsung Heavy Industries

-

Daewoo Shipbuilding & Marine Engineering Co., Ltd

-

Hyundai Heavy Industries Co. Ltd.

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Новости рынка судостроения

- Август 2023 г.: Правительство Канады объявило, что инвестирует 463 миллиона канадских долларов (345 миллионов долларов США) в инфраструктуру судостроения для продвижения программы Surface Combatant (CSC). Он предусматривает строительство 15 новых военных кораблей, которые станут ключевым компонентом будущего Королевского военно-морского флота Канады. Средства будут использованы для подготовки верфи Ирвинг и прилегающих объектов в Новой Шотландии к строительству, которое в рамках программы планируется начать в следующем году.

- Май 2023 г.: Vard Marine Inc. в сотрудничестве с фирмами-партнерами Team Vigilance Heddle Shipyards, Thales Canada, SH Defence и Fincantieri представила морское патрульное судно Vigilance на выставке CANSEC 2023. Фирмы-партнеры Team Vigilance коллективно привносят обширные и значительные возможности и опыт в занимается проектированием военно-морских кораблей, строительством в Канаде и во всем мире, интеграцией боевых и внебортовых систем, модульными системами полезной нагрузки и решениями жизненного цикла.

- Май 2023 г.: Garden Reach Shipbuilders and Engineers Ltd учредила Программу ускоренного развития инноваций GRSE, чтобы находить и стимулировать создание новых решений в рамках деятельности верфи по технологическому развитию. GAINS намерена решать текущие и возникающие проблемы проектирования и строительства судов, одновременно достигая целей Атманирбхара Бхарата.

- Март 2023 г.: Министерство портов, судоходства и водных путей (MoPSW) Индии запустило Программу перехода к зеленым буксирам (GTTP), чтобы сделать Индию глобальным центром строительства экологически чистых судов. GTTP преобразует все буксиры, работающие в стране, в зеленые гибридные буксиры, работающие на неископаемом топливе, таком как метанол, аммиак и водород.

Отчет о рынке судостроения - Содержание

1. ВВЕДЕНИЕ

1.1 Предположения исследования

1.2 Объем исследования

2. МЕТОДОЛОГИЯ ИССЛЕДОВАНИЯ

3. УПРАВЛЯЮЩЕЕ РЕЗЮМЕ

4. ДИНАМИКА РЫНКА

4.1 Драйверы рынка

4.1.1 Расширение торговой деятельности между странами для стимулирования рынка

4.2 Рыночные ограничения

4.2.1 Колебания стоимости транспортировки и запасов могут препятствовать росту рынка

4.3 Привлекательность отрасли: анализ пяти сил Портера

4.3.1 Рыночная власть поставщиков

4.3.2 Переговорная сила покупателей/потребителей

4.3.3 Угроза новых участников

4.3.4 Угроза продуктов-заменителей

4.3.5 Интенсивность конкурентного соперничества

5. СЕГМЕНТАЦИЯ РЫНКА (объем рынка в долларах США)

5.1 Тип

5.1.1 Судно

5.1.2 Контейнер

5.1.3 Пассажир

5.1.4 Другие типы

5.2 Конечный пользователь

5.2.1 Транспортные компании

5.2.2 Военный

5.2.3 Другие конечные пользователи

5.3 География

5.3.1 Северная Америка

5.3.1.1 Соединенные Штаты

5.3.1.2 Канада

5.3.1.3 Остальная часть Северной Америки

5.3.2 Европа

5.3.2.1 Германия

5.3.2.2 Великобритания

5.3.2.3 Франция

5.3.2.4 Остальная Европа

5.3.3 Азиатско-Тихоокеанский регион

5.3.3.1 Китай

5.3.3.2 Индия

5.3.3.3 Япония

5.3.3.4 Южная Корея

5.3.3.5 Остальная часть Азиатско-Тихоокеанского региона

5.3.4 Остальной мир

5.3.4.1 Бразилия

5.3.4.2 Мексика

5.3.4.3 Объединенные Арабские Эмираты

5.3.4.4 Другие страны

6. КОНКУРЕНТНАЯ СРЕДА

6.1 Доля рынка поставщиков

6.2 Профили компании

6.2.1 China State Shipbuilding Corporation

6.2.2 Mitsubishi Heavy Industries Ltd

6.2.3 Samsung Heavy Industries

6.2.4 Daewoo Shipbuilding Marine Engineering Co. Ltd

6.2.5 Hyundai Heavy Industries Co. Ltd

6.2.6 Sumitomo Heavy Industries

6.2.7 Hanjin Heavy Industries and Construction Co.

6.2.8 Yangzijiang Shipbuilding Ltd

6.2.9 United Shipbuilding Corporation

6.2.10 STX Group

7. РЫНОЧНЫЕ ВОЗМОЖНОСТИ И БУДУЩИЕ ТЕНДЕНЦИИ

Сегментация судостроительной отрасли

Судостроение — это строительство крупных морских судов, в основном из стали, но могут использоваться и другие материалы, такие как дерево и композиты.

Рынок судостроения сегментирован по типам, конечным пользователям и географическому положению. По типу рынок сегментирован на судовые, контейнерные, пассажирские и другие типы. По конечным пользователям рынок сегментирован на транспортные компании, военные и других конечных пользователей. По географическому признаку рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион и остальной мир.

В отчете представлены размеры рынка и прогноз стоимости в (долларах США) для всех вышеуказанных сегментов.

| Тип | ||

| ||

| ||

| ||

|

| Конечный пользователь | ||

| ||

| ||

|

| География | ||||||||||||

| ||||||||||||

| ||||||||||||

| ||||||||||||

|

Часто задаваемые вопросы по исследованию рынка судостроения

Каков текущий размер рынка судостроения?

Прогнозируется, что на рынке судостроения в течение прогнозируемого периода (2024-2029 гг.) среднегодовой темп роста составит 4,84%.

Кто являются ключевыми игроками на рынке Судостроение?

China State Shipbuilding Corporation, Mitsubishi Heavy Industries Ltd., Samsung Heavy Industries, Daewoo Shipbuilding & Marine Engineering Co., Ltd, Hyundai Heavy Industries Co. Ltd. — основные компании, работающие на рынке судостроения.

Какой регион на рынке Судостроение является наиболее быстрорастущим?

По оценкам, Азиатско-Тихоокеанский регион будет расти с самым высоким среднегодовым темпом роста за прогнозируемый период (2024-2029 гг.).

Какой регион занимает наибольшую долю на рынке Судостроение?

В 2024 году Азиатско-Тихоокеанский регион будет занимать наибольшую долю рынка судостроения.

Какие годы охватывает рынок судостроения?

В отчете рассматривается исторический размер рынка судостроения за годы 2019, 2020, 2021, 2022 и 2023 годы. В отчете также прогнозируется размер рынка судостроения на годы 2024, 2025, 2026, 2027, 2028 и 2029 годы.

Отчет судостроительной отрасли

Статистические данные о доле, размере и темпах роста доходов на рынке судостроения в 2024 году, предоставленные Mordor Intelligence™ Industry Reports. Анализ судостроения включает прогноз рынка на 2024–2029 годы и исторический обзор. Получите образец этого отраслевого анализа в виде бесплатного отчета в формате PDF, который можно загрузить.