Объем рынка полупроводниковых кремниевых пластин

| Период исследования | 2021 - 2029 |

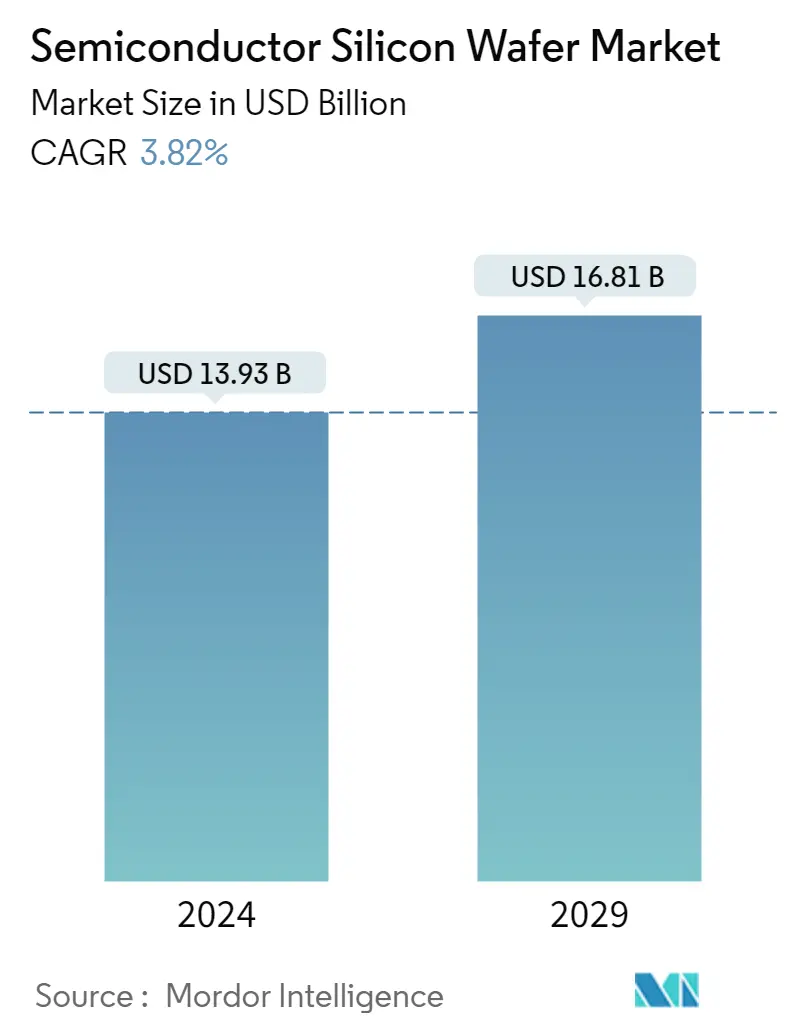

| Размер рынка (2024) | USD 13.93 миллиарда долларов США |

| Размер рынка (2029) | USD 16.81 млрд долларов США |

| CAGR(2024 - 2029) | 3.82 % |

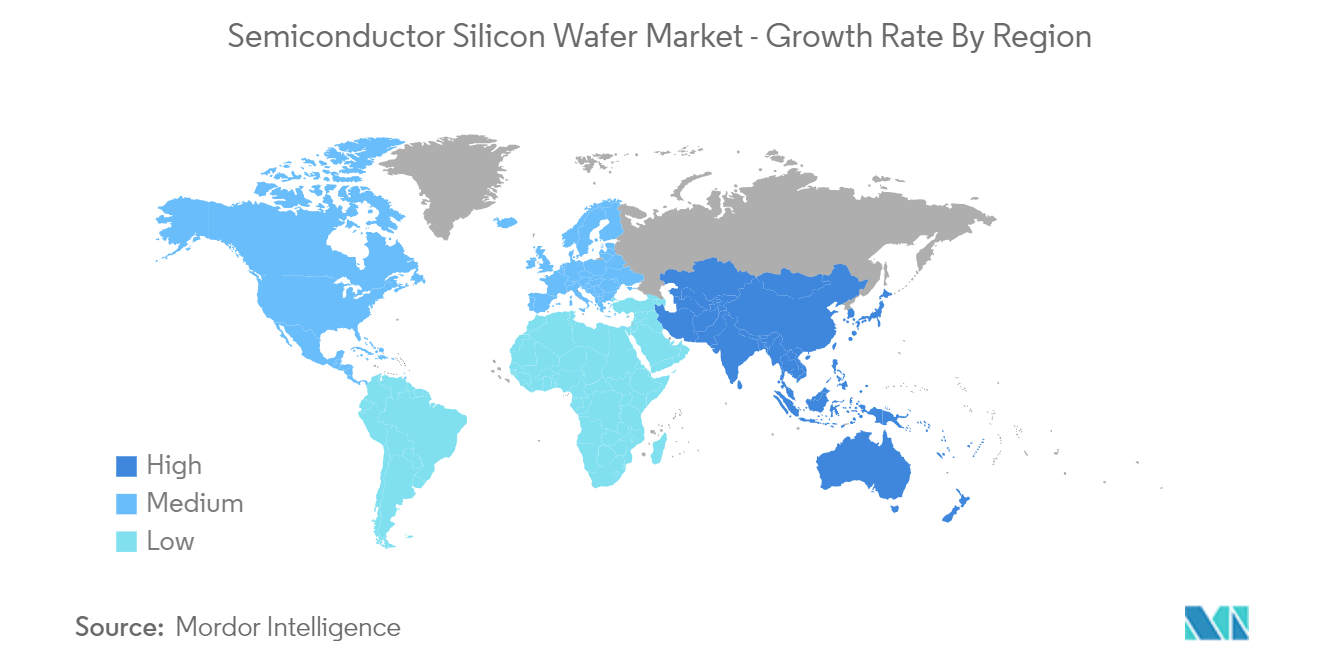

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

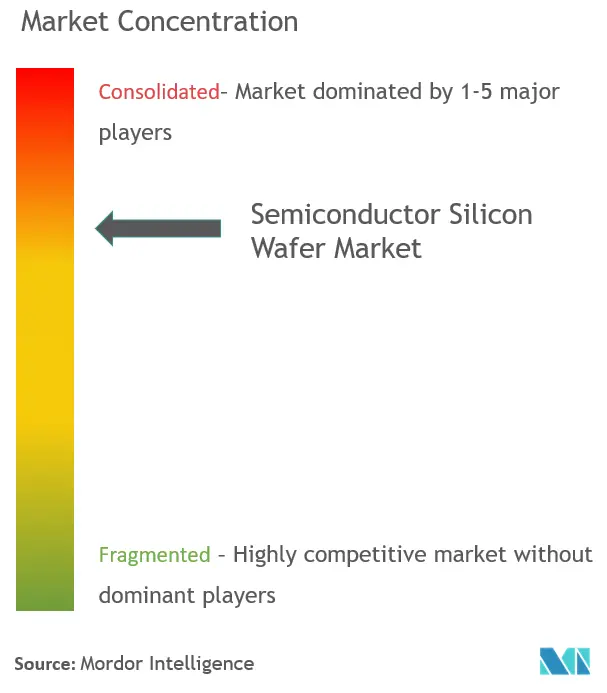

| Концентрация рынка | Низкий |

Основные игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке |

Как мы можем помочь?

Анализ рынка полупроводниковых кремниевых пластин

Объем рынка полупроводниковых кремниевых пластин оценивается в 13,93 млрд долларов США в 2024 году и, как ожидается, достигнет 16,81 млрд долларов США к 2029 году, при этом среднегодовой темп роста составит 3,82% в течение прогнозируемого периода (2024-2029 гг.).

- Полупроводниковая кремниевая пластина остается основным компонентом многих микроэлектронных устройств и является краеугольным камнем электронной промышленности. Поскольку цифровизация и электронная мобильность являются текущими тенденциями в технологическом ландшафте, эти продукты находят применение во многих устройствах. Кроме того, спрос на гаджеты небольшого размера увеличил потребность в большем количестве функций одного устройства. Это означает, что микросхема теперь должна содержать больше транзисторов для поддержки большего количества функций.

- По данным компании Semiconductor Equipment and Materials International (SEMI), продажи кремниевых пластин на рынке могут упасть на фоне надвигающейся неопределенности вокруг воздействия COVID-19. Однако спрос вырос благодаря восстановлению продаж чипов. По оценкам SEMI, поставки кремниевых пластин по всему миру достигнут рекордного уровня в 2022 году. Первоначальная вспышка COVID-19 в Китае нарушила цепочку поставок и производство в стране. Основные отрасли производства полупроводников серьезно пострадали из-за того, что Китай за последние два-три десятилетия стал мировым производственным центром.

- Полупроводниковая промышленность стала важной движущей силой важнейших инноваций в таких важных секторах, как электроника, автомобили и автоматизация, при этом полупроводниковые технологии стали строительным блоком всех современных технологий. Достижения и инновации в этой области немедленно влияют на все последующие технологии.

- Литейные предприятия все активнее инвестируют в новые передовые технологии упаковки, особенно на основе кремниевых пластин. Производители литейного производства исследуют возможность повышения плотности транзисторов с помощью таких методов, как использование двумерных материалов вместо кремния в качестве канала для разработки монолитных 3D-интегральных схем. Например, компания TSMC по технологии чип на пластине на подложке разработала самый большой в мире кремниевый переходник, в корпусе которого можно разместить два массивных процессора в сочетании с 8 устройствами памяти HBM.

- Достижения в области носимых устройств создадут огромные возможности роста для поставщиков рынка. По мнению Siemens, промышленные носимые устройства могут стать огромным рынком, поскольку эти устройства повышают качество и безопасность в перерабатывающей промышленности. По данным корпорации Zebra Technologies, ожидается, что к 2022 году 40–50% производителей во всем мире перейдут на носимые устройства. Кроме того, спрос на гаджеты небольшого размера увеличил потребность в большем количестве функций одного устройства. Это указывает на то, что микросхема теперь должна содержать больше транзисторов для поддержки большего количества функций.

- Благоприятная государственная политика в странах с развивающейся экономикой, таких как Китай, создала огромные возможности для полупроводниковой промышленности, которая, как ожидается, расширит рынок полупроводниковых кремниевых пластин в течение прогнозируемого периода. Например, политическая основа, опубликованная Государственным советом Китайской Народной Республики, направлена на то, чтобы сделать передовые решения по упаковке полупроводников технологическим приоритетом во всей полупроводниковой промышленности.

Тенденции рынка полупроводниковых кремниевых пластин

Ожидается, что сегмент бытовой электроники займет значительную долю рынка.

- В нынешнем рыночном сценарии во многих электронных устройствах, включая ноутбуки, смартфоны, компьютеры и т. д., по-прежнему используются микросхемы и другие полупроводниковые устройства, изготовленные из кремниевых материалов. Хотя кремний по-прежнему доминирует в основных областях применения на рынке бытовой электроники, новые материалы заменили предыдущие подложки и упаковку в некоторых случаях.

- Согласно исследованию Ассоциации потребительских технологий (CTA) Продажи и прогноз продаж потребительских технологий в США, CTA ожидает, что к 2021 году количество смартфонов с поддержкой 5G достигнет 2,1 миллиона единиц, а выручка превысит 1,9 миллиарда долларов США с трехзначным увеличением. вклад в экономику США в размере 350 миллиардов долларов США к 2023 году и обещание создать 2,4 миллиона рабочих мест в течение следующих пяти лет, что включает в себя новые инвестиции и существующие расходы с отечественными компаниями на поставки и производство. Компания является заметным игроком в индустрии бытовой электроники. Таким образом, ожидается, что это объявление будет стимулировать спрос на полупроводниковые кремниевые пластины.

- Недавно Альянс Сингапура и MIT по исследованиям и технологиям (SMART), исследовательское предприятие MIT в Сингапуре, объявил об успешной разработке коммерчески жизнеспособного способа производства интегрированных кремниевых чипов III-V с мощными устройствами III-V, встроенными в их конструкцию.

- В настоящее время в большинстве устройств кремниевые КМОП-чипы на основе кремния в основном используются для вычислений, но они неэффективны для связи и освещения, что приводит к низкой эффективности и выделению тепла. Таким образом, существующие на рынке мобильные устройства 5G сильно нагреваются при использовании и через короткое время отключаются. Однако коммерчески выгодное сочетание полупроводниковых устройств III-V с кремнием является одной из самых сложных задач, стоящих перед полупроводниковой промышленностью.

Ожидается, что Северная Америка будет занимать значительную долю

- Ожидается, что к 2021 году Северная Америка будет приносить значительный доход рынку, поскольку полупроводниковые компании, не имеющие собственных производственных мощностей, являются основными клиентами литейных заводов по производству полупроводников и производителей полупроводниковых пластин. Компании Fabless разрабатывают исключительно микросхемы и продают их без собственного завода.

- Крупнейшими безпроизводственными компаниями в регионе являются AMD, Broadcom, Apple, Qualcomm, Marvell, NVIDIA и Xilinx. Северная Америка сыграла решающую роль в разработке и производстве передовых полупроводниковых систем. В регионе наблюдается рост активности в создании предприятий по производству полупроводниковых пластин. TSMC объявила, что в период с 2021 по 2029 год потратит в общей сложности 12 миллиардов долларов США на строительство завода по производству 12-дюймовых пластин для производства чипов с использованием передового 5-нм процесса. Более того, цепочки поставок технологий будут продолжать меняться даже после того, как Джо Байден предал Дональда Трампа, который требовал от иностранных компаний инвестировать и создавать рабочие места в Америке.

- Электронная промышленность в регионе неуклонно растет и занимает заметную долю в нескольких предприятиях, работающих в сфере дизайна и без производственных мощностей. По данным Бюро переписи населения США, доход отрасли полупроводников и других электронных компонентов в США в 2019 году составил 100,08 млрд долларов США, и ожидается, что к 2023 году он достигнет 105,16 млрд долларов США. Смартфоны вносят один из наиболее значительных источников потребления полупроводников. в секторе бытовой электроники. В последние годы в регионе наблюдается устойчивый рост продаж смартфонов.

- Более того, в Соединенных Штатах расположены некоторые из крупнейших мировых игроков автомобилестроения, которые инвестируют в электромобили и потенциал беспилотных автомобилей, для которых требуются высокопроизводительные микросхемы. Это один из основных факторов, определяющих спрос на рынке полупроводниковых кремниевых пластин.

Обзор отрасли полупроводниковых кремниевых пластин

Рынок полупроводниковых кремниевых пластин весьма конкурентен. По доле рынка на текущем рынке доминируют лишь несколько игроков, благодаря чему рынок достаточно консолидирован. Однако будущие технологии игроков и внедряемые инновации являются причиной значительного роста рынка полупроводниковых кремниевых пластин. На рынке даже происходят многочисленные слияния и партнерства, благодаря которым компании расширяют свое географическое присутствие.

- Март 2022 г. - SK Siltron Co. объявила о решении инвестировать 1,05 триллиона вон в течение следующих трех лет в расширение своих мощностей по производству пластин диаметром 300 мм, расположенных в Национальном промышленном комплексе № 3 Гуми. Компания начнет работы по расширению в 2022 году. начать серийное производство в 2024 году.

- Январь 2022 г. — GlobalWafers Co., один из ведущих мировых поставщиков кремниевых пластин, каждый месяц добавляет около 20 000 современных 12-дюймовых пластин от местных заводов. По оценкам GlobalWafers, мощности заводов в Южной Корее, Японии, Тайване и Италии вырастут на 10–15% в результате расширения для удовлетворения высокого спроса.

Лидеры рынка полупроводниковых кремниевых пластин

-

Shin-Etsu Handotai

-

Siltronic AG

-

SUMCO Corporation

-

SK Siltron Co. Ltd

-

Globalwafers Co. Ltd

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Новости рынка полупроводниковых кремниевых пластин

- Июнь 2022 г. - Тайваньская компания GlobalWafers Co Ltd объявила о выделении 5 миллиардов долларов США на строительство нового завода в Техасе по производству 300-миллиметровых кремниевых пластин, используемых в полупроводниках. В условиях глобальной нехватки чипов и продолжающихся геополитических проблем GlobalWafers пользуется этой возможностью, чтобы решить проблему устойчивости цепочки поставок полупроводников в США.

- Апрель 2022 г. - Shin-Etsu Chemical Co. Ltd объявила, что цены на все ее силиконовые изделия вырастут на 10%, а одно из направлений деятельности Shin-core Etsu будет открыто в Японии и во всем мире. В результате значительный рост цен продолжается. Кроме того, увеличиваются транспортные расходы как при приобретении сырья, так и при распределении готовой продукции.

Отчет о рынке полупроводниковых кремниевых пластин – Содержание

1. ВВЕДЕНИЕ

1.1 Допущения исследования и определение рынка

1.2 Объем исследования

2. УПРАВЛЯЮЩЕЕ РЕЗЮМЕ

3. МЕТОДОЛОГИЯ ИССЛЕДОВАНИЯ

4. ДИНАМИКА РЫНКА

4.1 Обзор рынка

4.2 Анализ цепочки создания стоимости в отрасли

4.3 Привлекательность отрасли: анализ пяти сил Портера

4.3.1 Рыночная власть поставщиков

4.3.2 Переговорная сила потребителей

4.3.3 Угроза новых участников

4.3.4 Угроза продуктов-заменителей

4.3.5 Интенсивность конкурентного соперничества

4.4 Драйверы рынка

4.4.1 Растущий спрос со стороны нетрадиционных конечных пользователей и устойчивый рост продаж носимых устройств

4.5 Проблемы рынка

4.5.1 Операционные проблемы, с которыми сталкиваются производители из-за высокой стоимости и динамичного характера спроса конечных пользователей

4.6 Ключевые факторы стоимости кремниевых пластин

4.7 Влияние COVID-19 на индустрию полупроводниковых кремниевых пластин

5. СЕГМЕНТАЦИЯ РЫНКА

5.1 По диаметру

5.1.1 Менее 150 мм

5.1.1.1 По продукту (логика, память, аналоговые и другие продукты)

5.1.1.2 Анализ рейтинга поставщиков

5.1.2 200 мм

5.1.3 300 мм и выше (450 мм и т. д.)

5.2 По продукту

5.2.1 Логика

5.2.2 Память

5.2.3 Аналоговый

5.2.4 Другие продукты

5.3 По применению

5.3.1 Бытовая электроника

5.3.1.1 Мобильные телефоны/смартфоны

5.3.1.2 Настольные, ноутбуки и серверные ПК

5.3.2 Промышленный

5.3.3 Телекоммуникации

5.3.4 Автомобильная промышленность

5.3.5 Другие приложения

5.4 По географии

5.4.1 Северная Америка

5.4.2 Европа

5.4.3 Азиатско-Тихоокеанский регион

6. КОНКУРЕНТНАЯ СРЕДА

6.1 Профили компании

6.1.1 Shin-Etsu Handotai

6.1.2 Siltronic AG

6.1.3 SUMCO Corporation

6.1.4 SK Siltron Co. Ltd

6.1.5 Globalwafers Co.Ltd

6.1.6 SOITEC SA

6.1.7 Okmetic Inc.

6.1.8 Wafer Works Corporation

6.1.9 Episil-Precision Inc.

7. АНАЛИЗ КЛЮЧЕВЫХ КИТАЙСКИХ ПОСТАВЩИКОВ И ЗАИНТЕРЕСОВАННЫХ СТОРОН

7.1 Zing Semiconductor Corporation (Шанхай)

7.2 MCL Electronic Material Limited

7.3 ГринМ Полупроводниковые Материалы Лимитед

7.4 Шанхайская компания Simgui Technology Co. Limited

7.5 Ferrotec (Ханчжоу и Шэньхэ FTS)

7.6 Чжунхуаньская полупроводниковая корпорация

8. ИНВЕСТИЦИОННЫЙ АНАЛИЗ

9. БУДУЩЕЕ РЫНКА

Сегментация индустрии полупроводниковых кремниевых пластин

Кремниевые пластины представляют собой тонкие пластинки чистого или легированного кремния, вырезанные из кремниевых слитков. Их толщина варьируется от нескольких миллиметров до нескольких микрон и может регулироваться в зависимости от применения посредством процессов утончения. Они широко используются в смартфонах, умных часах, компьютерах, планшетах, датчиках газа и датчиках умного дома.

Рынок полупроводниковых кремниевых пластин сегментирован по диаметру (менее 150 мм, 200 мм, 300 мм и выше), продукту (логика, память и аналог), применению (бытовая электроника, промышленность, телекоммуникации и автомобильная промышленность) и географическому положению.. Размеры рынка и прогнозы представлены в стоимостном выражении (млрд долларов США) для всех вышеперечисленных сегментов.

| По диаметру | ||||||

| ||||||

| ||||||

|

| По продукту | ||

| ||

| ||

| ||

|

| По применению | ||||||

| ||||||

| ||||||

| ||||||

| ||||||

|

| По географии | ||

| ||

| ||

|

Часто задаваемые вопросы по исследованию рынка полупроводниковых кремниевых пластин

Насколько велик рынок полупроводниковых кремниевых пластин?

Ожидается, что объем рынка полупроводниковых кремниевых пластин достигнет 13,93 млрд долларов США в 2024 году, а среднегодовой темп роста составит 3,82% и достигнет 16,81 млрд долларов США к 2029 году.

Каков текущий размер рынка полупроводниковых кремниевых пластин?

Ожидается, что в 2024 году объем рынка полупроводниковых кремниевых пластин достигнет 13,93 миллиарда долларов США.

Кто являются ключевыми игроками на рынке Полупроводниковые кремниевые пластины?

Shin-Etsu Handotai, Siltronic AG, SUMCO Corporation, SK Siltron Co. Ltd, Globalwafers Co. Ltd — основные компании, работающие на рынке полупроводниковых кремниевых пластин.

Какой регион на рынке Полупроводниковые кремниевые пластины является самым быстрорастущим?

По оценкам, Азиатско-Тихоокеанский регион будет расти с самым высоким среднегодовым темпом роста за прогнозируемый период (2024-2029 гг.).

Какой регион имеет самую большую долю на рынке Полупроводниковые кремниевые пластины?

В 2024 году Азиатско-Тихоокеанский регион будет занимать наибольшую долю рынка полупроводниковых кремниевых пластин.

Какие годы охватывает рынок полупроводниковых кремниевых пластин, и каков был размер рынка в 2023 году?

В 2023 году объем рынка полупроводниковых кремниевых пластин оценивался в 13,42 миллиарда долларов США. В отчете рассматривается исторический размер рынка полупроводниковых кремниевых пластин за годы 2021, 2022 и 2023 годы. В отчете также прогнозируется размер рынка полупроводниковых кремниевых пластин на годы 2024, 2025, 2026, 2027, 2028 и 2029 годы.

Отчет об индустрии полупроводниковых кремниевых пластин

Статистические данные о доле рынка полупроводниковых кремниевых пластин в 2024 году, размере и темпах роста доходов, предоставленные Mordor Intelligence™ Industry Reports. Анализ полупроводниковых кремниевых пластин включает прогноз рынка до 2029 года и исторический обзор. Получите образец этого отраслевого анализа в виде бесплатного отчета в формате PDF, который можно загрузить.