Размер и доля рынка полупроводниковой промышленности

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

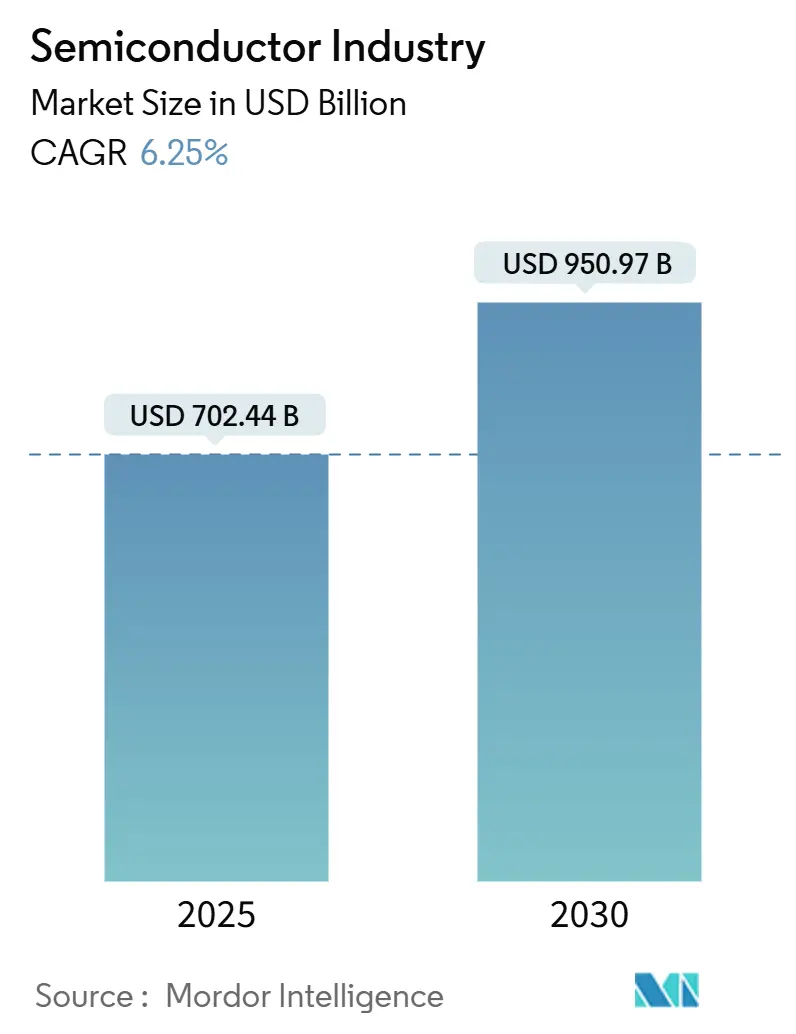

| Размер Рынка (2025) | 702.44 Миллиардов долларов США |

| Размер Рынка (2030) | 950.97 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.25% CAGR |

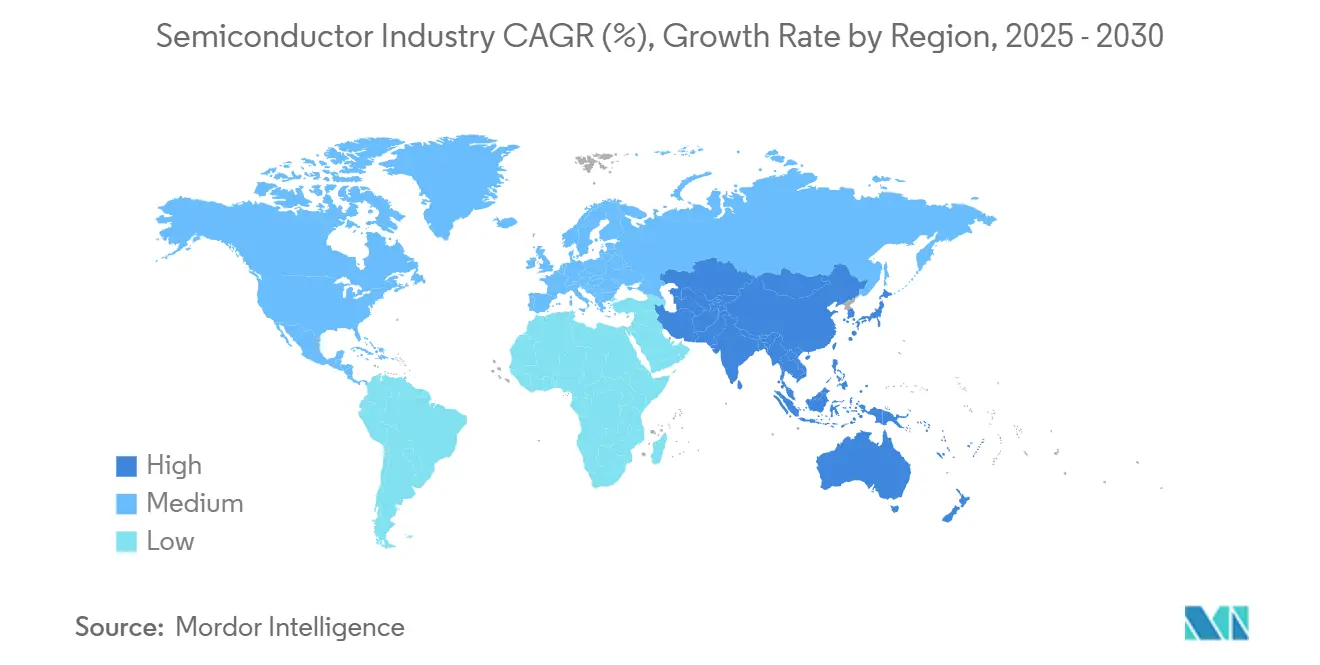

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

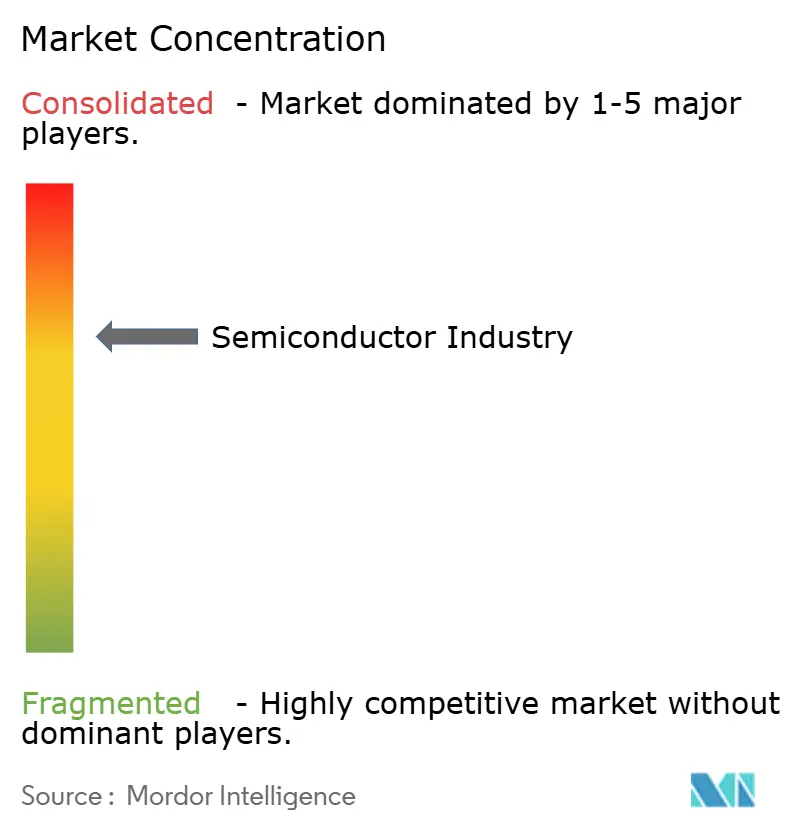

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка полупроводниковой промышленности от Mordor Intelligence

Размер мирового полупроводникового рынка составил 702,44 млрд долларов США в 2025 году и, по прогнозам, достигнет 950,97 млрд долларов США к 2030 году, увеличиваясь со среднегодовым темпом роста 6,25% в течение этого периода. Объемы отгрузок составили 1,04 трлн единиц в 2025 году и, по прогнозам, вырастут до 1,43 трлн к 2030 году при объемном среднегодовом темпе роста 6,47%. Импульс исходит от параллельных волн искусственного интеллекта (ИИ), периферийных вычислений и автомобильной электрификации, которые меняют приоритеты проектирования, схемы капитальных затрат и структуру цепочки поставок. Азиатско-Тихоокеанский регион продолжал обеспечивать более четырех пятых доходов полупроводникового рынка в 2024 году, в то время как лидеры литейного производства стремились коммерциализировать процессы 3 нм и 2 нм, которые соответствуют требованиям к энергоэффективности платформ следующего поколения для центров обработки данных и автомобильных платформ. В то же время гетерогенная интеграция и архитектуры на основе чиплетов снизили профили затрат на разработку и ускорили время выхода на рынок, поддерживая новый уровень экосистемной специализации. Ограничения по воде, электроэнергии и талантам в передовых фабриках стимулировали географическую диверсификацию, направляя полупроводниковый рынок к более распределенной, но глубоко взаимосвязанной производственной модели.

Ключевые выводы отчета

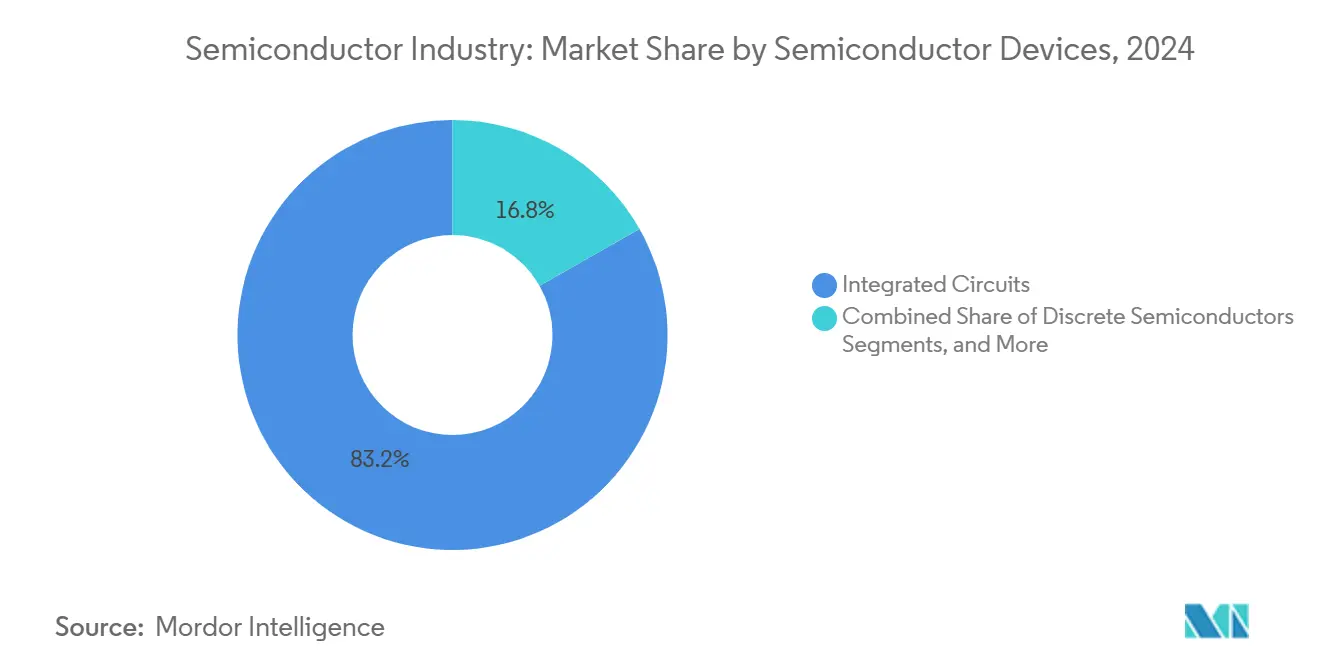

- По полупроводниковым устройствам интегральные схемы захватили 83,2% доли полупроводникового рынка в 2024 году; тот же сегмент, по прогнозам, покажет среднегодовой темп роста 6,7% до 2030 года.

- По технологическому узлу платформа 5 нм лидировала с 34,3% доли полупроводникового рынка в 2024 году, в то время как узел 3 нм, по прогнозам, будет расширяться со среднегодовым темпом роста 8,7% до 2030 года.

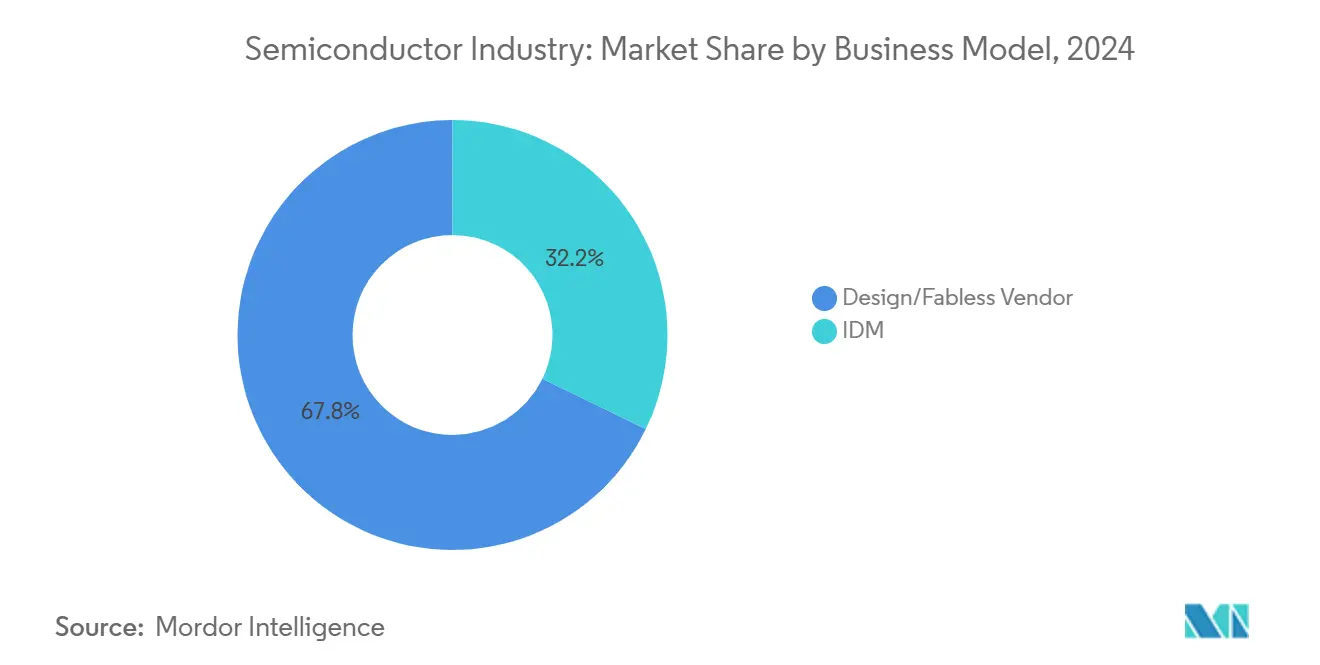

- По бизнес-модели фаблесс-сегмент составил 67,8% доли размера полупроводникового рынка в 2024 году и, по прогнозам, будет расти со среднегодовым темпом роста 8,1% до 2030 года.

- По конечной отрасли оборудование связи удерживало 28,7% размера полупроводникового рынка в 2024 году; приложения аэрокосмической и оборонной промышленности правительственного уровня регистрируют самый быстрый прогнозируемый среднегодовой темп роста 7,36% до 2030 года.

- По географии Азиатско-Тихоокеанский регион генерировал 81,3% общих доходов в 2024 году и задает темп мировому полупроводниковому рынку с региональным среднегодовым темпом роста 6,9% в период 2025-2030 гг.

Тенденции и аналитика мирового рынка полупроводниковой промышленности

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Взрывной спрос центров обработки данных на ИИ-ускорители | +1.8% | Северная Америка, Китай, Западная Европа | Среднесрочный (2-4 года) |

| Повсеместный периферийный ИИ в потребительских IoT-устройствах | +1.2% | Северная Америка, Западная Европа, Восточная Азия | Среднесрочный (2-4 года) |

| Миграция автомобильной зональной архитектуры | +0.9% | Европа, Северная Америка, Китай, Япония | Долгосрочный (≥ 4 лет) |

| Стимулы для решоринга в США, ЕС, Индии, БВСА | +0.7% | Северная Америка, Европа, Индия, Ближний Восток и Северная Африка | Среднесрочный (2-4 года) |

| Точка перегиба снижения затрат на гетерогенную интеграцию | +0.5% | Передовые производственные центры | Среднесрочный (2-4 года) |

| Коммерциализация чиплет-маркетплейса (UCIe/IP) | +0.4% | Северная Америка, Восточная Азия | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Взрывной спрос центров обработки данных на ИИ-ускорители

Гипермасштабные операторы увеличили капитальные расходы на графические процессоры (GPU) и другие ИИ-ускорители, которые обеспечивают обучение и вывод больших языковых моделей. TSMC сообщила о рекордном всплеске запусков пластин для высокопроизводительных вычислений, и руководство раскрыло, что ИИ-процессоры приблизятся к одной пятой корпоративных доходов к 2028 году.[1]Taiwan Semiconductor Manufacturing Co., "2024 Annual Report," tsmc.com Аппетит к плотности вычислений распространяется через иерархию памяти, поскольку высокопропускная память (HBM) становится стандартным сопряжением с ИИ-ускорителями, заставляя ведущих производителей DRAM выделять дополнительные мощности для HBM-стеков. Энергетические оболочки около 2-3 кВт на стойку заставляют операторов центров обработки данных переосмысливать электрическое распределение и контуры жидкостного охлаждения, что, в свою очередь, стимулирует спрос на передовые ИС управления питанием и датчики. Эта тесная связь между вычислениями, памятью и инфраструктурой прочно позиционирует полупроводниковый рынок как основу цифровой трансформации с приоритетом ИИ.

Повсеместный периферийный ИИ в потребительских IoT-устройствах

Смартфоны, носимые устройства и умные домашние приборы все больше интегрируют нейропроцессорные блоки, которые выполняют модели машинного обучения локально, повышая конфиденциальность и снижая облачную задержку. Полупроводниковый рынок ответил волной маломощных ASIC и микроконтроллеров, оптимизированных для вывода на устройстве, поддерживающих функции, такие как распознавание голоса, управление жестами и перевод в реальном времени. По мере того как периферийные ИИ-рабочие нагрузки переходят от премиальных смартфонов к устройствам среднего уровня, дизайн-вины распространяются среди более широкого набора фаблесс-поставщиков, которые используют специализированные литейные процессы, включая встроенную энергонезависимую память и передовую упаковку. Сдвиг децентрализует размещение вычислений и ускоряет принятие гетерогенных системы-на-кристалле (SoC) конструкций, которые объединяют элементы CPU, GPU, DSP и NPU на одной подложке.

Миграция автомобильной зональной архитектуры (EV и ADAS)

Автомобильная электроника консолидируется от десятков автономных электронных блоков управления к нескольким высокопроизводительным вычислительным зонам, связанным через гигабитные внутриавтомобильные сети. Эта эволюция увеличивает полупроводниковое содержание на автомобиль, особенно для передовых технологических узлов на 7 нм и ниже, которые обеспечивают детерминистическую задержку и функциональную безопасность, требуемые системами помощи водителю уровня 2+. Альянс Automotive SerDes Alliance и инициатива ASRA нацелены на референсные дизайны на основе чиплетов для автомобильных вычислительных доменов, способствуя цепочке поставок, где базовые кристаллы, ускорители и острова безопасности могут поступать от разных поставщиков, но собираться в единой упаковке. Длинные циклы омологации благоприятствуют поставщикам, способным гарантировать видимость дорожной карты на 10 лет и более, усиливая стратегическую важность безопасных, многоузловых производственных следов.

Стимулы решоринга в США, ЕС, Индии и БВСА

Национальные программы промышленной политики изменили карты распределения капитала по всему полупроводниковому рынку. Закон США о ЧИПАХ и науке выделил 52 млрд долларов США в прямых грантах и 100 млрд долларов США в налоговых льготах с целью удвоения отечественных передовых мощностей к 2030 году. Закон Европы о чипах преследует аналогичную цель 20% мировой доли, в то время как схема стимулирования полупроводников Индии поддерживает зеленые фабрики в логике, памяти и передовой упаковке. Стимулы вызвали обязательства, превышающие 540 млрд долларов США в 28 штатах США, и стимулировали параллельные инвестиции в оборудование, материалы и экосистемы дизайна. В среднесрочной перспективе диверсифицированные мощности смягчают риск потрясений в одном регионе, но они также вводят координационные вызовы вокруг стандартов и развития рабочей силы.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Постоянные литографические узкие места ниже 2 нм | -0.7% | Тайвань, Южная Корея, Соединенные Штаты | Долгосрочный (≥ 4 лет) |

| Геополитическая эскалация экспортного контроля | -0.6% | Китай, Соединенные Штаты, Нидерланды, Тайвань | Среднесрочный (2-4 года) |

| Дефицит воды и энергии в литейных кластерах | -0.4% | Тайвань, Аризона, Израиль, Сингапур | Среднесрочный (2-4 года) |

| Кадровый кризис в процессной инженерии менее 5 нм | -0.3% | Передовые производственные центры | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Постоянные литографические узкие места ниже 2 нм

Коммерческое развертывание узлов менее 2 нм зависит от систем экстремального ультрафиолетового (EUV) воздействия, которые балансируют стоимость, пропускную способность и выход. Первые машины High-NA EUV от ASML имеют ценники около 380 млн долларов США за единицу и требуют чистых полов без вибрации размером с баскетбольную площадку. Хотя прототипы инструментов продемонстрировали цели ширины линии, пропускная способность осталась сдерживающим фактором для высокообъемного производства, побуждая к параллельному исследованию нанопечатной литографии и направленной самосборки. Капитальная интенсивность фильтрует потенциальных участников, сужая конкурентный круг до нескольких интегрированных производителей устройств и литейных заводов, способных поглощать многомиллиардные циклы оборудования.

Геополитическая эскалация экспортного контроля (США-КНР, КНР-НЛ)

Последовательные раунды мер экспортного контроля расширились за пределы инструментов логики и памяти в метрологию, программное обеспечение для дизайна и сервисы обслуживания, напрямую влияя на стратегии закупок. Обзор Университета Джонса Хопкинса обнаружил, что более 140 китайских субъектов столкнулись с новыми препятствиями лицензирования к началу 2025 года, что ускорило программы местного замещения и снизило краткосрочный адресуемый спрос для поставщиков американского оборудования.[2]Johns Hopkins University, "Restrictions on Trade with China Harm U.S. Leadership in Technology," sais.jhu.edu Нидерланды дополнительно ужесточили лицензирование глубокого УФ-оборудования, и многонациональные производители чипов приняли планы производства с двойной квалификацией для смягчения трансграничных перебоев в поставках. Результирующая фрагментация повышает расходы на соответствие и удлиняет время выхода на рынок для устройств, которые нуждаются в действительно глобальном поиске IP, материалов и талантов.

Сегментный анализ

По полупроводниковым устройствам: Интегральные схемы сохраняют лидерство среди специализации

Интегральные схемы сохранили свою основополагающую роль на полупроводниковом рынке, и их 83,2% позиция по доходам в 2024 году подчеркнула первенство высокоплотной цифровой логики и памяти в экономике с приоритетом ИИ. Этот подсегмент, по прогнозам, будет расти со среднегодовым темпом роста 6,7% до 2030 года, опираясь на серверные процессоры, ИИ-ускорители и передовые аналоговые фронтенды, которые регулируют энергопотребление в электрических транспортных средствах. Поставщики динамической оперативной памяти продолжали отдавать приоритет высокопропускным вариантам, настроенным для ИИ-рабочих нагрузок, в то время как дома аналоговых ИС использовали волну электрификации в мобильности и промышленной автоматизации.

Дискретные полупроводники, хотя и меньшая доля полупроводникового рынка, служили критически важные роли в регулировании напряжения, эффективности приводов двигателей и радиочастотном переключении. Транзисторы с широкой запрещенной зоной на основе карбида кремния и нитрида галлия перешли дальше в тяговые инверторы и станции быстрой зарядки. Доходы оптоэлектроники выиграли от развертывания камер машинного зрения и лидарных сборок, в то время как ландшафт датчиков и MEMS расширился вместе с шлюзами промышленного Интернета вещей. Конкурентная динамика благоприятствовала нишевой глубине над широтой портфолио: поставщики улучшили ценностные предложения вокруг производительности на ватт, расширенных температурных диапазонов и сертификации функциональной безопасности, а не преследования объема по каждому типу устройства.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По технологическому узлу: 3 нм набирает обороты, в то время как зрелые узлы сохраняют важные роли

Экономика перехода узлов разделила полупроводниковый рынок на лагеря передовых и зрелых узлов. Семейство 5 нм обеспечило 34,3% доли доходов в 2024 году; однако миграция клиентов к процессам 3 нм, по прогнозам, обеспечит среднегодовой темп роста 8,7% с 2025-2030 гг. TSMC сообщила, что ее платформа 3 нм достигла выходов массового производства и обеспечила 20% корпоративных доходов в конце 2024 года. Процессоры приложений смартфонов и ИИ-центрированные системы-на-кристалле были первыми пользователями, и автомобильные оригинальные производители оборудования сигнализировали о согласовании дорожной карты после завершения квалификации библиотек функциональной безопасности.

Зрелые геометрии на 28 нм и выше сохранили здоровую утилизацию благодаря ИС управления питанием, микроконтроллерам и радиочастотным фронтендам, чьи спецификации больше опираются на аналоговую производительность, радиохарактеристики или встроенную флеш-память, а не на плотность транзисторов. GlobalFoundries, UMC и специализированные литейные заводы использовали этот спрос, часто добавляя ценность через радиочастотные оптимизации или встроенную энергонезависимую память. Различия капитальных расходов расширились: зеленые передовые фабрики пересекли 20 млрд долларов США на площадку, в то время как расширения зрелых узлов на коричневых полях проходили при меньших затратах, позволяя развивающимся регионам войти в производственный ландшафт с меньшим финансовым риском.

По бизнес-модели: Фаблесс-дизайнерские дома расширяют инновационное лидерство

Фаблесс-дизайнерские предприятия командовали 67,8% доли доходов в рамках полупроводникового рынка в 2024 году и, по прогнозам, зарегистрируют среднегодовой темп роста 8,1% до 2030 года. Модель раскрывает гибкость в фокусе на целевые приложения, позволяя компаниям, таким как NVIDIA и Qualcomm, итерировать архитектуры ИИ и связи, передавая производство литейным заводам с лучшими в классе технологическими узлами на аутсорсинг. Принятие чиплетов дополнительно усилило преимущества фаблесс, снижая размеры монолитных кристаллов, тем самым снижая риск tape-out и позволяя быстрые переработки для развивающихся рабочих нагрузок.

Интегрированные производители устройств (IDM) сохранили конкурентные рвы в памяти и процессорах x86, но даже оплоты преследовали гибридизированные стратегии. План IDM 2.0 Intel объединил внутренние пластинные мощности с литейными услугами, в то время как соглашения о совместных предприятиях позволили разделить риск в развертывании передовых узлов. Команды дизайна для производительности все чаще координировались через корпоративные линии, создавая цепочки создания стоимости, где IP-библиотеки, стандарты тест-интерфейсов и узлы передовой упаковки могли лицензироваться или разделяться для сжатия циклов разработки.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечной отрасли: Связь остается основой; аэрокосмическая и оборонная промышленность ускоряются

Инфраструктура и устройства связи представляли 28,7% доходов полупроводникового рынка в 2024 году, отражая уплотнение базовых станций 5G, развертывания оптоволокна до дома и первые развертывания испытательных стендов 6G. Аппетит к низкозадержанной связи повысил спрос на ИС оптических модулей фронтхола, ASIC обработки пакетов и миллиметроволновые трансиверы. В течение прогнозного окна рост смещается к многофункциональным радио, которые интегрируют спутниковые, суб-6 ГГц и Wi-Fi 7 диапазоны в общие основные полосы.

Расходы на аэрокосмическую и оборонную промышленность готовы к среднегодовому темпу роста 7,36% до 2030 года, превращаясь в самый быстрорастущий вертикал. Приоритеты суверенной цепочки поставок поощряли отечественный поиск радиационно-защищенной логики, безопасной памяти и высокотемпературных энергетических устройств. Содержание автомобильных полупроводников оставалось на двузначной траектории, поскольку электрификация, системы помощи продвинутому водителю и зональная архитектура пересеклись. Строительство центров обработки данных омолодило вычислительный сегмент, в то время как промышленный спрос повернулся к датчикам предсказательного обслуживания и микроконтроллерам управления в реальном времени, которые встраивают вывод ИИ на заводском периметре.

Географический анализ

Азиатско-Тихоокеанский регион удерживал 81,3% доходов полупроводникового рынка в 2024 году и, по прогнозам, будет расти со среднегодовым темпом роста 6,9% до 2030 года. Литейные заводы Тайваня поддерживали доминирующую долю запусков пластин 3 нм и 5 нм, в то время как корейские лидеры составляли основную часть производства DRAM и NAND. Япония оставалась незаменимой в фоторезистах, кремниевых пластинах и прецизионных материалах. Материковый Китай, несмотря на препятствия экспортного контроля, расширил мощности зрелых узлов и инвестировал в местные инструменты EDA, которые могут составить более четверти поставок 28 нм к 2025 году.[3]Government of the Netherlands, "Export Control Measures for Semiconductor Equipment," government.nl

Северная Америка пережила возрождение отечественного строительства фабрик, опираясь на Закон о ЧИПАХ и науке. Обязательства на общую сумму 540 млрд долларов США охватили логику, память и передовую упаковку, дополненные союзами по обучению рабочей силы с местными колледжами и исследовательскими университетами. Мастерство региона в дизайне чипов продолжало превышать 50% мировых продаж фаблесс, с глубиной экосистемы от IP-ядер до полупроводникового капитального оборудования.

Стратегия полупроводникового рынка Европы подчеркивала стратегическую автономию. Европейский закон о чипах нацелился на 20% мировой доли к 2030 году и сконцентрировался на автомобильных, промышленных и составных полупроводниковых нишах, подходящих региональным силам. Новые кластерные инвестиции в Германии, Франции и Нидерландах сосредоточились на энергетических устройствах на нитриде галлия и карбиде кремния MOSFET для инверторов возобновляемой энергии. Развивающиеся центры в Индии, Бразилии и государствах Совета сотрудничества стран Залива нацелились на логику зрелых узлов, аутсорсные услуги сборки и тестирования (OSAT) и специализированные аналоговые линии. Пакет стимулов Индии продвигал полностековую экосистему от дизайна до упаковки, отвечая на отечественный импорт полупроводников, который достиг 20,19 млрд долларов США в 2024 году.

Конкурентный ландшафт

Полупроводниковый рынок демонстрирует структуру высокой концентрации в передовом литейном производстве, GPU и HBM-сегментах, контрастируя с фрагментацией в аналоговых, энергетических дискретных и специализированных датчиках. TSMC, Samsung Foundry и Intel совместно отслеживали вехи дорожной карты 2 нм и 1,8 нм, конкурируя по пропускной способности передовой упаковки. Apple расширила вертикальную интеграцию, введя самопроектированные сотовые модемы, и несколько автомобильных OEM профинансировали центры разработки ASIC для защиты непрерывности поставок.

Принятие чиплетов перерисовало конкурентные границы: стандарты интерфейсов, такие как Universal Chiplet Interconnect Express (UCIe), позволили блокам IP третьих сторон интегрироваться в мультивендорные пакеты. Marvell, Intel и Synopsys продемонстрировали прототипы интерпозеров кросс-вендоров в 2025 году, сокращая время квалификации для гетерогенных систем. Доступ к прецизионному покрытию, микробампам и гибридному соединению возник как определяющий фактор лидерства, частично смещая переговорную силу от пластинных фабрик к домам передовой упаковки.

Развивающиеся дисрупторы обращались к потолкам затрат литографии с альтернативной оснасткой. Комплекс Albany NanoTech IBM достиг новых выходных бенчмарков на потоках Low-NA и High-NA EUV, которые обещают упростить паттернинг на узлах 7 нм, 5 нм и 2 нм.[4]IBM Research, "New EUV Patterning Yield Benchmarks," research.ibm.com Одновременно несколько стартапов преследовали нанопечатную литографию для специализированных рынков, где стоимость оснастки перевешивает объем. Через аналоговые сегменты поставщики fab-lite использовали проприетарные процессные рецепты на специализированных литейных заводах для защиты маржи от коммодитизации.

Лидеры полупроводниковой промышленности

-

Intel Corporation

-

Samsung Electronics Co. Ltd

-

Qualcomm Incorporated

-

SK Hynix Inc.

-

Taiwan Semiconductor Manufacturing Company (TSMC) Ltd.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Май 2025: TSMC повысила свои инвестиционные обязательства в США до 165 млрд долларов США, охватывая три логических фабрики, два упаковочных завода и крупный центр НИОКР.

- Апрель 2025: GlobalFoundries представила план расширения в США на 16 млрд долларов США, сосредоточенный на мощностях зрелых узлов и радиочастот для автомобильных и промышленных клиентов.

- Март 2025: TSMC вступила в переговоры о совместном предприятии с NVIDIA, Broadcom, Qualcomm и AMD, направленные на согласование мощности передовой упаковки со спросом на ИИ-ускорители.

- Март 2025: IBM и партнеры в комплексе Albany NanoTech зарегистрировали прорывы в выходе для литографии High-NA EUV, которые будут поддерживать коммерциализацию узлов менее 2 нм.

Объем отчета о мировой полупроводниковой промышленности

Полупроводники являются существенными технологическими активаторами, которые питают многие передовые цифровые устройства. Мировая полупроводниковая промышленность готова продолжить свой устойчивый рост вплоть до следующего десятилетия из-за достижений в развивающихся технологиях, таких как автономное вождение, искусственный интеллект (ИИ), 5G и Интернет вещей (IoT), в сочетании с последовательными расходами на НИОКР и конкуренцией среди выдающихся игроков.

Полупроводниковая промышленность сегментирована по полупроводниковым устройствам (дискретные полупроводники, оптоэлектроника, датчики и интегральные схемы), полупроводниковому оборудованию (фронтенд-оборудование и бэкенд-оборудование), полупроводниковым материалам (производство и упаковка), рынку полупроводникового литейного производства, рынку аутсорсных услуг сборки и тестирования полупроводников (OSAT) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка и Ближний Восток и Африка). Размеры рынка и прогнозы предоставлены в терминах стоимости (USD) для всех вышеуказанных сегментов.

| Дискретные полупроводники | Диоды | |

| Транзисторы | ||

| Энергетические транзисторы | ||

| Выпрямители и тиристоры | ||

| Другие дискретные устройства | ||

| Оптоэлектроника | Светодиоды (LED) | |

| Лазерные диоды | ||

| Датчики изображения | ||

| Оптопары | ||

| Другие типы устройств | ||

| Датчики и MEMS | Давление | |

| Магнитное поле | ||

| Приводы | ||

| Ускорение и рысканье | ||

| Температура и другие | ||

| Интегральные схемы | Аналоговые | |

| Микро | Микропроцессоры (MPU) | |

| Микроконтроллеры (MCU) | ||

| Цифровые сигнальные процессоры | ||

| Логика | ||

| Память | ||

| < 3нм |

| 3нм |

| 5нм |

| 7нм |

| 16нм |

| 28нм |

| > 28нм |

| IDM |

| Дизайн/Фаблесс-поставщик |

| Автомобильная |

| Связь (проводная и беспроводная) |

| Потребительская |

| Промышленная |

| Вычисления/хранение данных |

| Правительственная (аэрокосмическая и оборонная) |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Южная Корея | ||

| Индия | ||

| АСЕАН | ||

| Остальная Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | Ближний Восток | ССЗ |

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Остальная Африка | ||

| По полупроводниковым устройствам | Дискретные полупроводники | Диоды | |

| Транзисторы | |||

| Энергетические транзисторы | |||

| Выпрямители и тиристоры | |||

| Другие дискретные устройства | |||

| Оптоэлектроника | Светодиоды (LED) | ||

| Лазерные диоды | |||

| Датчики изображения | |||

| Оптопары | |||

| Другие типы устройств | |||

| Датчики и MEMS | Давление | ||

| Магнитное поле | |||

| Приводы | |||

| Ускорение и рысканье | |||

| Температура и другие | |||

| Интегральные схемы | Аналоговые | ||

| Микро | Микропроцессоры (MPU) | ||

| Микроконтроллеры (MCU) | |||

| Цифровые сигнальные процессоры | |||

| Логика | |||

| Память | |||

| По технологическому узлу (это применимо только к сегменту ИС, а не к дискретным и оптоэлектронным сегментам) | < 3нм | ||

| 3нм | |||

| 5нм | |||

| 7нм | |||

| 16нм | |||

| 28нм | |||

| > 28нм | |||

| По бизнес-модели | IDM | ||

| Дизайн/Фаблесс-поставщик | |||

| По конечной отрасли | Автомобильная | ||

| Связь (проводная и беспроводная) | |||

| Потребительская | |||

| Промышленная | |||

| Вычисления/хранение данных | |||

| Правительственная (аэрокосмическая и оборонная) | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Россия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Южная Корея | |||

| Индия | |||

| АСЕАН | |||

| Остальная Азиатско-Тихоокеанского региона | |||

| Ближний Восток и Африка | Ближний Восток | ССЗ | |

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер полупроводникового рынка и его прогноз роста?

Полупроводниковый рынок генерировал 702,44 млрд долларов США в 2025 году и готов достичь 950,97 млрд долларов США к 2030 году, отражая среднегодовой темп роста 6,25%.

Какой регион будет стимулировать большую часть роста полупроводникового рынка до 2030 года?

Азиатско-Тихоокеанский регион остается якорем роста, сохраняя 81,3% доходов в 2024 году и продвигаясь с региональным среднегодовым темпом роста 6,9% в период 2025-2030 гг.

Как быстро ожидается рост технологии 3 нм?

Доходы от пластин 3 нм, по прогнозам, будут расширяться со среднегодовым темпом роста 8,7% до 2030 года, опережая все другие категории узлов.

Почему стратегии чиплетов и гетерогенной интеграции набирают обороты?

Чиплеты сокращают стоимость разработки на 40-60%, сокращают время выхода на рынок до 50% и обеспечивают специализированное переиспользование IP между поставщиками, стимулируя широкое принятие экосистемы.

Какое влияние окажут стимулы решоринга на риск цепочки поставок?

Добавление мощностей, поддерживаемых субсидиями, в Соединенных Штатах, Европе и Индии диверсифицирует географические производственные центры, тем самым смягчая риск нарушений в одном регионе в среднесрочной перспективе.

Какой конечный вертикал показывает самый быстрый рост спроса на полупроводники?

Приложения правительственной аэрокосмической и оборонной промышленности, по прогнозам, покажут среднегодовой темп роста 7,36% до 2030 года, поскольку нации отдают приоритет безопасным, отечественным поставкам полупроводников.

Последнее обновление страницы: