Размер рынка полупроводникового оборудования

| Период исследования | 2019 - 2029 |

| Размер Рынка (2024) | USD 133.07 Billion |

| Размер Рынка (2029) | USD 162.45 Billion |

| CAGR (2024 - 2029) | 4.07 % |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

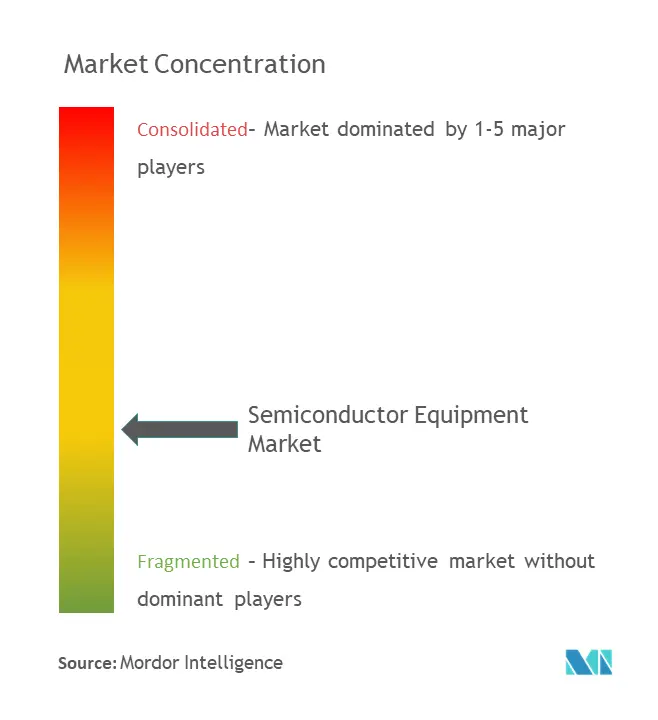

| Концентрация Рынка | Середина |

Основные игроки*Отказ от ответственности: основные игроки отсортированы в произвольном порядке |

Как мы можем помочь?

Анализ рынка полупроводникового оборудования

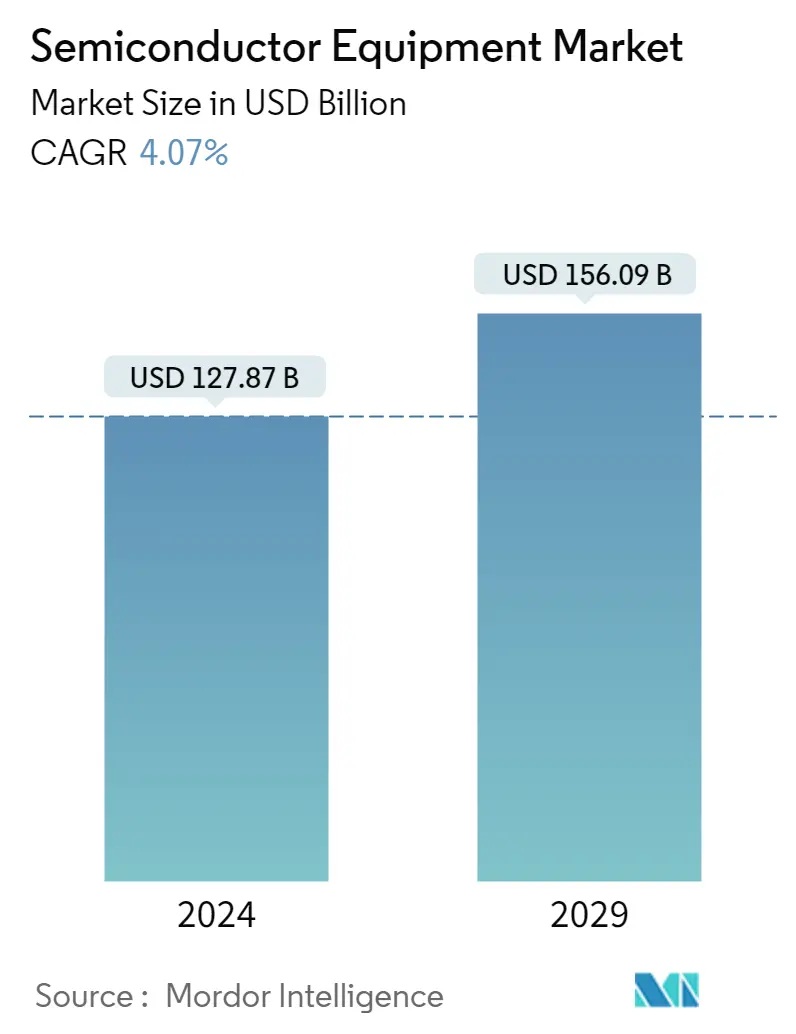

Объем рынка полупроводникового оборудования оценивается в 127,87 млрд долларов США в 2024 году и, как ожидается, достигнет 156,09 млрд долларов США к 2029 году, при этом среднегодовой темп роста составит 4,07% в течение прогнозируемого периода (2024-2029 гг.).

Глобальная полупроводниковая промышленность стимулируется одновременным ростом смартфонов и других устройств, таких как передовая бытовая электроника, и ростом автомобильной промышленности.

- Движущей силой этих отраслей являются технологические изменения, такие как беспроводные технологии (5G) и искусственный интеллект. Несколько факторов, в том числе устойчивый рост спроса на высокопроизводительные и недорогие полупроводники, оказывают различное влияние на рынок в краткосрочной, среднесрочной и долгосрочной перспективе.

- Ожидается, что развертывание 5G станет одним из ключевых факторов, способствующих развитию рынка. Это связано с тем, что расширение 5G приведет к расширению индустрии беспроводной связи и позволит реализовать такие инновации, как дополненная реальность, критически важные услуги, фиксированный беспроводной доступ и Интернет вещей.

- Кроме того, с постепенными изменениями в полупроводниковой промышленности, такими как миниатюризация узлов и размеров пластин, потребность в увеличении размеров пластин для технологий сверхкрупной интеграции способствовала росту полупроводникового оборудования. Более того, производители производственных предприятий переносят мониторы процесса с голых пластин на производственные пластины из-за более высоких затрат и проблем с контролем, с которыми сталкивается миниатюризация пластин.

- Мировой спрос на кремниевые пластины диаметром 300 мм высок, а спрос на кремниевые пластины диаметром 200 мм в последние годы также резко увеличился. По данным SEMI, заводы диаметром 200 мм готовятся к выпуску более 600 000 пластин в месяц по всему миру в течение 2017-2022 годов. Ожидается, что такие тенденции в дальнейшем послужат катализаторами роста изучаемого рынка.

- Пандемия COVID-19 нарушила цепочки поставок и производственные процессы полупроводников во всем мире, особенно в Китае, в первой половине 2020 года. Основной причиной стала нехватка рабочей силы, во время которой несколько полупроводниковых компаний приостановили свою деятельность. Это создало кризис для компаний, производящих конечную продукцию, которые зависят от полупроводников.

Тенденции рынка полупроводникового оборудования

Растущий спрос на бытовые электронные устройства

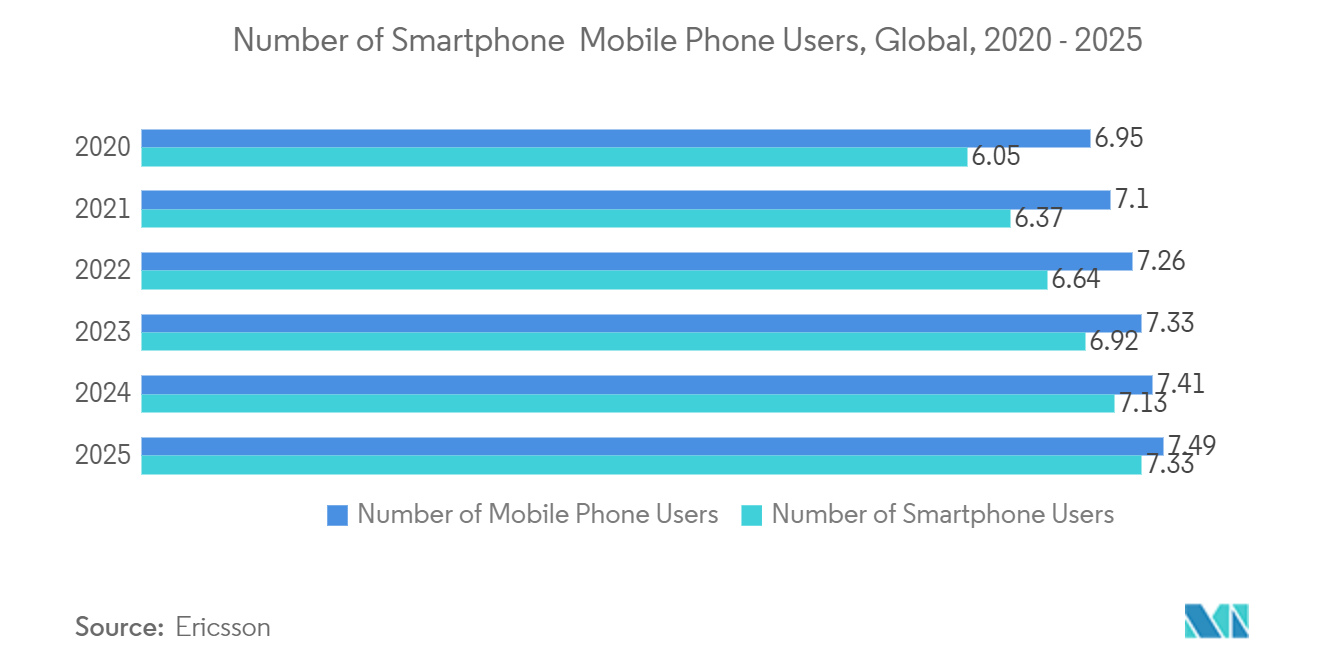

- Бытовая электроника является наиболее быстрорастущим сегментом и вносит значительный вклад в расширение рынка. Рост количества смартфонов, который, по прогнозам, будет увеличиваться с ростом населения, является ключевой движущей силой этого рынка. Бытовая электроника является движущей силой отрасли из-за возросшего спроса на такие продукты, как планшеты, смартфоны, ноутбуки и носимые гаджеты. По мере развития полупроводниковых технологий быстро интегрируются новые области рынка, такие как машинное обучение.

- Благодаря постоянному совершенствованию товаров, включая автомобили, медицинское оборудование, интеллектуальные устройства, умные дома и носимые устройства, интеграция полупроводников стала широко распространенным явлением. Кроме того, тенденция объединения полупроводников в один чип расширяется из-за стремления потребителей к малогабаритным устройствам. Техника, используемая для производства полупроводников, набирает обороты, поскольку позволяет собирать полупроводники на одном кристалле.

- К концу 2021 года насчитывалось около 8,2 миллиарда абонентов мобильной связи. Ожидается, что к концу 2027 года это число достигнет почти 9,1 миллиарда. В то же время процент абонентов мобильного широкополосного доступа может вырасти с 84% до 93%. Ожидается, что к концу прогнозируемого периода количество уникальных мобильных клиентов составит 6,7 миллиарда по сравнению с 6,1 миллиарда в конце 2021 года.

- Подписки на смартфоны продолжают расти. На конец 2021 года их было 6,3 миллиарда, что составляет почти 77% всех абонентов мобильных телефонов. Ожидается, что к 2027 году это число увеличится до 7,8 миллиардов, или 87% всех абонентов мобильной связи.

- Рынок полупроводникового оборудования движим спросом на более быстрые и эффективные решения памяти. Эти полупроводники становятся все более сложными и могут выполнять интенсивные операции с памятью. В целом на рынке наблюдаются значительные инвестиции из-за растущей зависимости от поставщиков IP-решений.

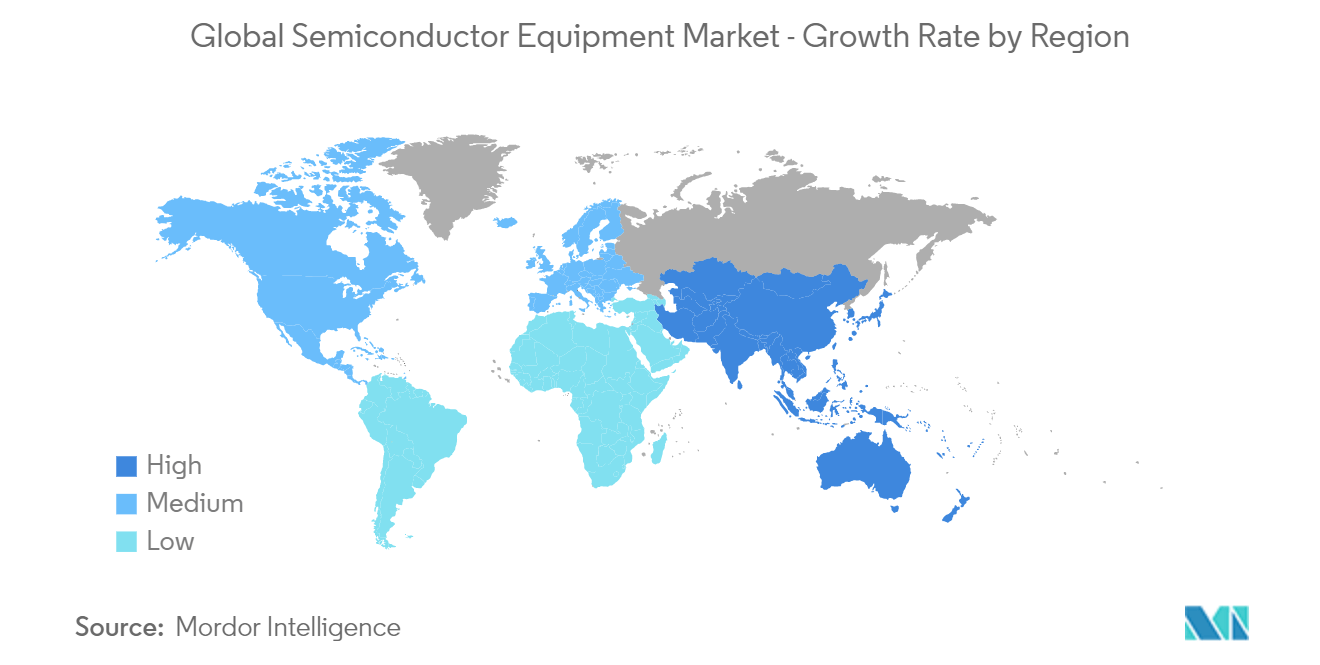

Ожидается, что Азиатско-Тихоокеанский регион будет занимать значительную долю рынка

- Полупроводниковое оборудование сконцентрировано в нескольких странах, а продажи этого оборудования очень ограничены или отсутствуют за пределами некоторых крупных стран. Китай значительно вырос как важный производитель зрелых полупроводниковых технологий. С другой стороны, китайское правительство продолжает отдавать приоритет полупроводниковой промышленности как движущей силе экономического роста и технологического лидерства. Ожидается, что к 2030 году это увеличит примерно 40% новых мировых мощностей.

- Кроме того, в апреле 2022 года компания Teradyne Inc., ведущий поставщик оборудования для автоматизированного тестирования, объявила о поставке 7000-й единицы своей полупроводниковой испытательной платформы J750 компании Nations Technologies, ведущего производителя микроконтроллеров (MCU) и интегральных схем безопасности (ИС). производитель чипов в Китае.

- Растущее внедрение интеллектуальных электронных устройств, которые расширяют производственные возможности, и значительная интеграция электроники в различные приложения являются ключевыми факторами, способствующими росту производства полупроводникового оборудования в Японии. Более того, ожидается, что внедрение Интернета вещей, искусственного интеллекта и подключенных устройств в различные отрасли конечных пользователей будет стимулировать рынок полупроводникового оборудования в стране.

- По данным международной торговой группы SEMI, из-за высокого спроса на чипы, используемые в транспортных средствах и высокопроизводительных вычислительных устройствах, в этом году Тайвань, как ожидается, станет крупнейшим в мире производителем оборудования для производства чипов. Ожидается, что расходы Тайваня на производственное оборудование будут расти на 52% в год до 34 миллиардов долларов США.

- Южная Корея и другие крупные центры литейного производства все активнее инвестируют и стимулируют расширение присутствия в промышленности своих стран. Кроме того, Министерство торговли, промышленности и энергетики объявило, что к 2030 году экспорт чипов, как ожидается, удвоится и составит 200 миллиардов долларов США. Кроме того, правительство стремится построить пояс К-полупроводников, который протянется на десятки километров к югу от Сеула и объединяет разработчиков, производителей и поставщиков микросхем. Эти заводы призваны повысить конкурентоспособность Южной Кореи в мировой полупроводниковой промышленности и локализовать основные поставки полупроводниковых материалов и оборудования, при этом ключевые полупроводниковые компании и их поставщики работают в кластерах в условиях глобальной нехватки чипов.

Обзор отрасли полупроводникового оборудования

На рынке полупроводникового оборудования интенсивность конкурентной борьбы умеренно высока. Специализация фирм обусловлена высокими инвестициями в НИОКР и капитальными затратами, необходимыми для конкуренции в отрасли МСП. Некоторыми ключевыми игроками являются Applied Materials Inc., ASML Holding Semiconductor Company и KLA Corporation. Вот несколько последних событий на этом рынке:.

- Май 2022 г. SCREEN Holdings активизировала усилия по снижению воздействия полупроводниковой промышленности на окружающую среду. Однако по мере роста зависимости от полупроводниковых устройств воздействие производственных процессов на окружающую среду стало общей проблемой для полупроводниковой промышленности. Принимая во внимание эту задачу, SCREEN SPE согласилась присоединиться к исследовательской программе устойчивых полупроводниковых технологий и систем, возглавляемой IMEC, ведущим мировым новатором. Программа призвана помочь полупроводниковой промышленности снизить общее воздействие на окружающую среду.

- Февраль 2022 г. United Microelectronics Corporation (UMC), тайваньский глобальный завод по производству полупроводников, объявила о своих планах построить новый современный производственный комплекс в Сингапуре. Новый завод будет построен рядом с существующим заводом Fab12i в Пасир-Рисе. Общий объем инвестиций в запланированный проект составил 5 миллиардов долларов США. Новый завод по производству пластин будет иметь ежемесячную мощность 30 000 пластин, а производство, как ожидается, начнется в конце 2024 года. По данным UMC, это также будет один из самых передовых заводов по производству полупроводников в Сингапуре, который будет производить чипы по нормам 22 и 28 нм.

Лидеры рынка полупроводникового оборудования

-

Applied Materials Inc.

-

ASML Holding Semiconductor Company

-

Tokyo Electron Limited

-

Lam Research Corporation

-

KLA Corporation

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Новости рынка полупроводникового оборудования

- Июнь 2022 г. RIBER, мировой игрок на рынке оборудования для молекулярно-лучевой эпитаксии (МЛЭ), обслуживающего полупроводниковую промышленность, объявил о заказе на мульти-4-футовую производственную систему GSMBE 49. Новое поколение устройств передачи данных требует высокоточного контроля процесса эпитаксиального выращивания, что достигается за счет признанной производительности машин Riber и сложности управляющего программного обеспечения машины. Ожидается, что заказанная машина будет доставлена в 2023 году.

- Июнь 2022 г. Veeco объявила, что Тайваньский научно-исследовательский институт полупроводников, Национальные лаборатории прикладных исследований, выбрал систему осаждения из паровой фазы металлоорганических соединений Veeco. Платформа с одной пластиной идеально подходит для крупносерийного производства, формата 300 мм, а также для исследований и разработок.

Отчет о рынке полупроводникового оборудования – Содержание

1. ВВЕДЕНИЕ

1.1 Допущения исследования и определение рынка

1.2 Объем исследования

2. МЕТОДОЛОГИЯ ИССЛЕДОВАНИЯ

3. УПРАВЛЯЮЩЕЕ РЕЗЮМЕ

4. ДИНАМИКА РЫНКА

4.1 Обзор рынка

4.2 Привлекательность отрасли: анализ пяти сил Портера

4.2.1 Рыночная власть поставщиков

4.2.2 Переговорная сила потребителей

4.2.3 Угроза новых участников

4.2.4 Интенсивность конкурентного соперничества

4.2.5 Угроза продуктов-заменителей

4.3 Оценка влияния COVID-19 на отрасль

5. ДИНАМИКА РЫНКА

5.1 Драйверы рынка

5.1.1 Растущий спрос на бытовые электронные устройства

5.1.2 Распространение искусственного интеллекта, Интернета вещей и подключенных устройств по всем отраслевым вертикалям

5.2 Рыночные ограничения

5.2.1 Динамичный характер технологий требует некоторых изменений в производственном оборудовании

6. СЕГМЕНТАЦИЯ РЫНКА

6.1 По типу оборудования

6.1.1 Фронтальное оборудование

6.1.1.1 Литографическое оборудование

6.1.1.2 Травление оборудования

6.1.1.3 Оборудование для осаждения

6.1.1.4 Метрологическое/контрольное оборудование

6.1.1.5 Оборудование для удаления/очистки материалов

6.1.1.6 Оборудование для обработки фоторезиста

6.1.1.7 Другие типы оборудования

6.1.2 Серверное оборудование

6.1.2.1 Испытательное оборудование

6.1.2.2 Сборочное и упаковочное оборудование

6.2 По участникам цепочки поставок

6.2.1 ИДМ

6.2.2 СБОРКИ

6.2.3 Литейный завод

6.3 По географии

6.3.1 Северная Америка

6.3.2 Европа

6.3.3 Азиатско-Тихоокеанский регион

6.3.3.1 Китай

6.3.3.2 Япония

6.3.3.3 Тайвань

6.3.3.4 Корея

6.3.4 Остальной мир

7. КОНКУРЕНТНАЯ СРЕДА

7.1 Профили компании

7.1.1 Applied Materials Inc.

7.1.2 ASML Holding Semiconductor Company

7.1.3 Tokyo Electron Limited

7.1.4 Lam Research Corporation

7.1.5 ОАК Корпорация

7.1.6 Veeco Instruments Inc.

7.1.7 Screen Holdings Co. Ltd

7.1.8 Teradyne Inc.

7.1.9 Hitachi High -Technologies Corporation

8. ИНВЕСТИЦИОННЫЙ АНАЛИЗ

9. РЫНОЧНЫЕ ВОЗМОЖНОСТИ И БУДУЩИЕ ТЕНДЕНЦИИ

Сегментация отрасли полупроводникового оборудования

Полупроводник является важным компонентом электронного оборудования, обеспечивающим достижения в области телекоммуникаций, вычислительной техники, биотехнологий, оружейных технологий, авиации, возобновляемых источников энергии и различных других отраслей. Полупроводники, также известные как интегральные схемы (ИС) или микрочипы, изготавливаются из чистых материалов, таких как кремний и германий, и композитных материалов, таких как арсенид галлия.

Объем исследования рынка полупроводникового оборудования построен таким образом, чтобы отслеживать расходы на типы оборудования, т. е. внешнее и серверное оборудование. Рынок далее сегментирован на участников цепочки поставок, т.е. IDM, OSAT и литейное производство. Рынок также сегментирован по географическому признаку. Все данные, представленные в этом исследовании, соответствуют последней информации. Все рыночные прогнозы скорректированы с учетом влияния COVID-19 на рынок полупроводникового оборудования. Размеры рынка и прогнозы представлены в стоимостном выражении (млрд долларов США) для всех вышеперечисленных сегментов.

| По типу оборудования | ||||||||||||||||

| ||||||||||||||||

|

| По участникам цепочки поставок | ||

| ||

| ||

|

| По географии | ||||||||||

| ||||||||||

| ||||||||||

| ||||||||||

|

Часто задаваемые вопросы по исследованию рынка полупроводникового оборудования

Насколько велик рынок полупроводникового оборудования?

Ожидается, что объем рынка полупроводникового оборудования достигнет 127,87 млрд долларов США в 2024 году, а среднегодовой темп роста составит 4,07% и достигнет 156,09 млрд долларов США к 2029 году.

Каков текущий размер рынка полупроводникового оборудования?

Ожидается, что в 2024 году объем рынка полупроводникового оборудования достигнет 127,87 млрд долларов США.

Кто являются ключевыми игроками на рынке Полупроводниковое оборудование?

Applied Materials Inc., ASML Holding Semiconductor Company, Tokyo Electron Limited, Lam Research Corporation, KLA Corporation — основные компании, работающие на рынке полупроводникового оборудования.

Какой регион на рынке Полупроводниковое оборудование является наиболее быстрорастущим?

По оценкам, в Азиатско-Тихоокеанском регионе темпы роста будут самыми высокими в среднем за прогнозируемый период (2024–2029 гг.).

Какой регион имеет самую большую долю на рынке Полупроводниковое оборудование?

В 2024 году Азиатско-Тихоокеанский регион будет занимать наибольшую долю рынка полупроводникового оборудования.

Какие годы охватывает этот рынок полупроводникового оборудования и каков был размер рынка в 2023 году?

В 2023 году объем рынка полупроводникового оборудования оценивался в 122,87 миллиарда долларов США. В отчете рассматривается исторический размер рынка полупроводникового оборудования за годы 2019, 2020, 2021, 2022 и 2023 годы. В отчете также прогнозируется размер рынка полупроводникового оборудования на годы 2024, 2025, 2026, 2027, 2028 и 2029 годы.

Отчет отрасли полупроводникового оборудования

Статистические данные о доле, размере и темпах роста доходов на рынке полупроводникового оборудования в 2024 году, предоставленные Mordor Intelligence™ Industry Reports. Анализ полупроводникового оборудования включает прогноз рынка до 2029 года и исторический обзор. Получите образец этого отраслевого анализа в виде бесплатного отчета в формате PDF, который можно загрузить.