Размер и доля рынка удобрений Саудовской Аравии

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Базовый Год Для Оценки | 2024 |

| Период Прогнозных Данных | 2025 - 2030 |

| Размер Рынка (2025) | 0.82 Миллиардов долларов США |

| Размер Рынка (2030) | 1.05 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.10% CAGR |

| Концентрация Рынка | Высокий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка удобрений Саудовской Аравии от Mordor Intelligence

Размер рынка удобрений Саудовской Аравии оценивается в 0,82 млрд долл. США в 2025 году и, как ожидается, достигнет 1,05 млрд долл. США к 2030 году при CAGR 5,10% в течение прогнозируемого периода. Этот рост соответствует стратегии Королевства по использованию преимуществ природного газа в качестве сырья при реализации целей продовольственной безопасности и экономической диверсификации в рамках Vision 2030. Развитие рынка обусловлено квотами внутреннего производства, увеличением внедрения точного орошения и развитием страны как глобального центра экспорта голубого аммиака посредством инициатив по улавливанию углерода. Saudi Aramco достигла значительной вехи, завершив в 2024 году первую в мире сертифицированную массовую поставку низкоуглеродного аммиака в Японию с использованием технологий улавливания и хранения углерода. Сочетание этого технологического прогресса, государственной поддержки исследований биоусиленных удобрений для пустынных почв и широкого внедрения систем точного орошения указывает на продолжение роста рынка, несмотря на существующие регулятивные и конкурентные вызовы.

Ключевые выводы отчета

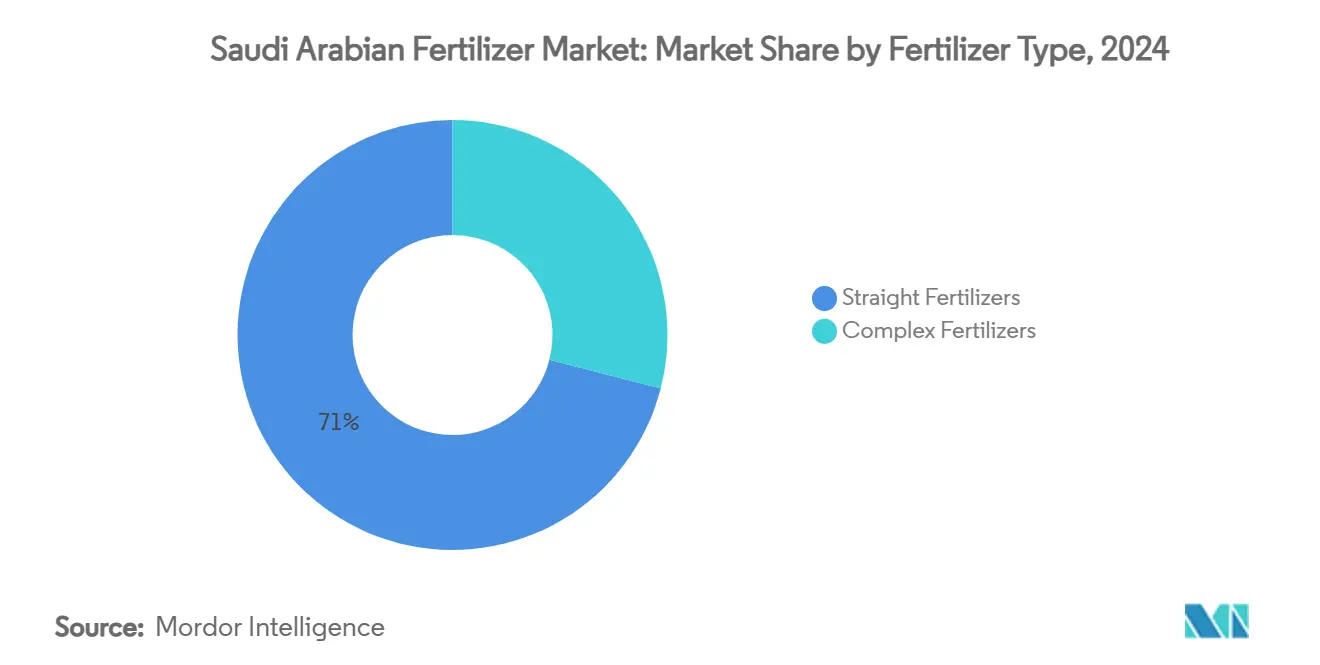

- По типу удобрений простые удобрения занимали 71,0% доли рынка удобрений Саудовской Аравии в 2024 году, а комплексные удобрения, как прогнозируется, будут расширяться с CAGR 6,8% до 2030 года.

- По форме гранулированная продукция захватила 62,5% доли размера рынка удобрений Саудовской Аравии в 2024 году, а жидкие составы лидировали в росте с CAGR 7,4% между 2025 и 2030 годами.

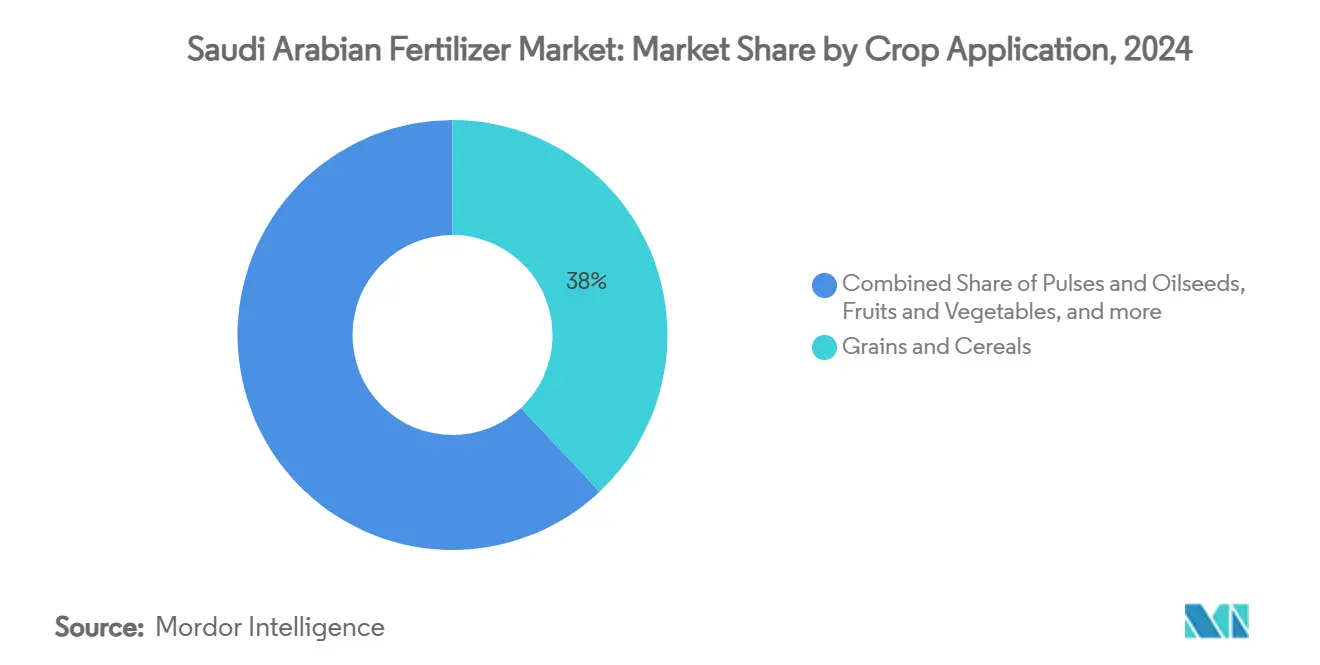

- По применению на культурах зерновые и злаки составляли 38,0% размера рынка удобрений Саудовской Аравии в 2024 году, в то время как фрукты и овощи прогрессируют с CAGR 6,9% к 2030 году.

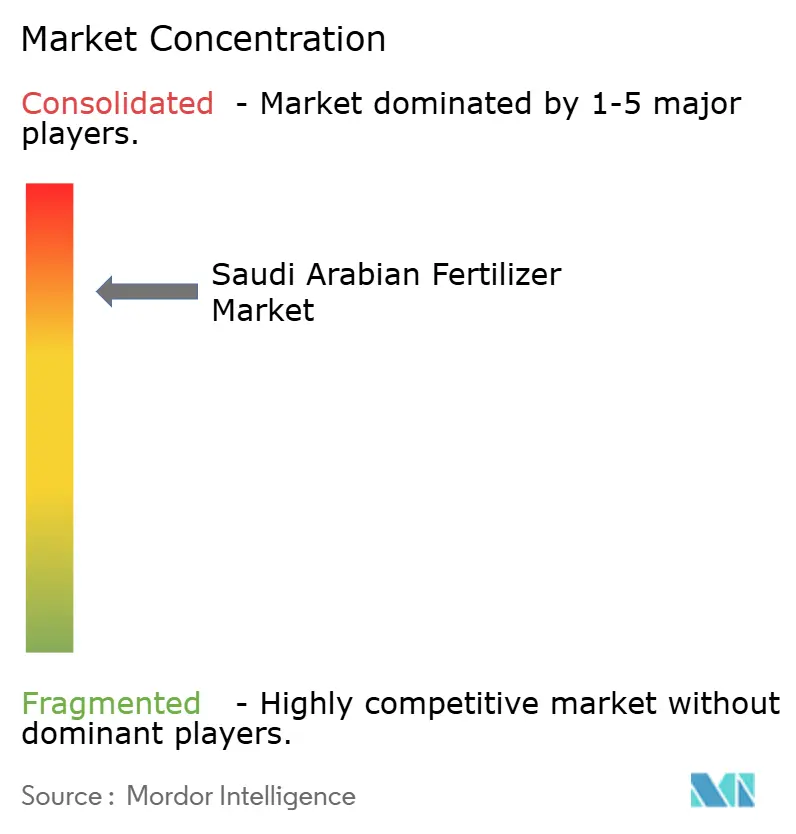

- SABIC Agri-Nutrients Company, Ma`aden Phosphate Company, Gulf Petrochemical Industries Company (GPIC), OCP Group и Al-Tayseer Chemical Industry совместно контролировали 88% доли рынка удобрений Саудовской Аравии в 2024 году.

Тенденции и аналитика рынка удобрений Саудовской Аравии

Анализ воздействия драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Всплеск стимулов экспорта низкоуглеродного голубого аммиака | +0.8% | Национальный, с ориентацией на экспорт в Японию и Южную Корею | Среднесрочный период (2-4 года) |

| Обязательные квоты внутреннего производства в рамках целей продовольственной безопасности Vision 2030 | +1.2% | Национальный, с концентрацией в регионах Аль-Ахса и Наджран | Долгосрочный период (≥ 4 лет) |

| Быстрый переход к точному орошению, стимулирующий водоэффективные смеси удобрений | +0.9% | Национальный, с ранним внедрением в провинциях Эр-Рияд и Восточной | Краткосрочный период (≤ 2 лет) |

| Преимущество в ценах на природный газ Совета сотрудничества арабских государств Персидского залива (ССАГПЗ) по сравнению с глобальными конкурентами | +1.0% | Региональный, с эффектами перетекания в соседние государства Персидского залива | Долгосрочный период (≥ 4 лет) |

| Поддерживаемое государством расширение производственных центров удобрений | +0.6% | Национальный, с концентрацией в сельскохозяйственных регионах | Среднесрочный период (2-4 года) |

| Расширение мегасельскохозяйственных зон, стимулирующее потребление удобрений | +0.4% | Национальный, с пилотными проектами в регионах Хаиль и Северная граница | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Всплеск стимулов экспорта низкоуглеродного голубого аммиака

Программа экспорта голубого аммиака Саудовской Аравии использует технологии улавливания и хранения углерода для производства низкоуглеродных удобрений для глобальных рынков. Saudi Aramco экспортировала 40 метрических тонн голубого аммиака в Японию в 2024 году, подтвердив коммерческую жизнеспособность этих экспортных поставок. Королевство нацелено на производство 11 миллионов метрических тонн голубого аммиака к 2030 году. Саудовские производители удобрений могут получать ценовые премии в 15-20% по сравнению с обычным аммиаком, соответствуя стандартам выбросов углерода импортирующих стран. Государственные стимулы для проектов улавливания углерода улучшают финансовую жизнеспособность производства голубого аммиака, предоставляя Саудовской Аравии конкурентное преимущество перед традиционными экспортерами удобрений. Этот переход к низкоуглеродным методам производства поддерживает глобальные цели снижения выбросов, одновременно позволяя Королевству перерабатывать свои запасы природного газа в продукты с более высокой добавленной стоимостью.

Обязательные квоты внутреннего производства в рамках целей продовольственной безопасности Vision 2030

Рамочная программа Vision 2030 Саудовской Аравии устанавливает минимальные требования к внутреннему производству удобрений для поддержки целей продовольственной безопасности. Саудовская зерновая организация установила целевые показатели закупок 1,5 миллиона метрических тонн произведенной внутри страны пшеницы ежегодно[1]Источник: Продовольственная и сельскохозяйственная организация, `GIEWS Country Brief on Saudi Arabia,` fao.org. Эти требования обеспечивают поддержание производителями удобрений производственных мощностей для стратегических культур, создавая стабильный спрос на азотные и фосфатные продукты. Страна достигла самообеспеченности в производстве фиников, молочных продуктов и столовых яиц с излишками, доступными для экспорта. Правительство выделило 400 миллионов долларов США в 2023 году для поддержки мелких фермерских хозяйств и сельскохозяйственных кооперативов, увеличивая использование удобрений в ранее недостаточно обслуживаемых сегментах. Требования внутреннего производства помогают защитить местный спрос на удобрения от глобальных ценовых колебаний, поддерживая продовольственную безопасность во время нарушений цепочек поставок.

Быстрый переход к точному орошению, стимулирующий водоэффективные смеси удобрений

Внедрение смарт-ирригационных систем с поддержкой интернета вещей в Саудовской Аравии увеличивает спрос на специализированные жидкие составы удобрений, предназначенные для капельного и микро-распылительного применения. Исследования показывают, что сочетание точного орошения с фертигацией повышает эффективность использования воды до 46%, увеличивая урожайность примерно на 19% в засушливых условиях страны. Министерство окружающей среды, воды и сельского хозяйства выделило 100 миллионов саудовских риалов (26,7 миллиона долларов США) на инициативы устойчивого сельского хозяйства, поддерживающие внедрение передовых ирригационных технологий в коммерческих фермерских операциях. Этот переход приносит пользу поставщикам жидких удобрений, предоставляющим питательные растворы, совместимые с автоматизированными системами доставки, представляя рыночные возможности для компаний с возможностями точного земледелия. Движение к водоэффективным методам ведения сельского хозяйства соответствует Национальной водной стратегии Королевства 2030 по управлению ограниченными ресурсами пресной воды.

Преимущество в ценах на природный газ Совета сотрудничества арабских государств Персидского залива (ССАГПЗ) по сравнению с глобальными конкурентами

Саудовская Аравия поддерживает конкурентное преимущество в производстве аммиака и мочевины благодаря доступу к субсидируемому сырью природного газа с внутренними ценами значительно ниже международных рыночных ставок. Страна произвела 4,0 миллиона метрических тонн аммиака в 2024 году, поддерживая объемы производства, в то время как другие глобальные производители испытывали более высокие производственные затраты из-за повышенных цен на газ. Расширение Saudi Aramco завода газопереработки Fadhili увеличит мощность переработки газа с 2,5 до 3,8 миллиарда кубических футов в день к 2027 году, обеспечивая стабильные поставки сырья для производства удобрений. Ценовое преимущество стало более значительным, поскольку международные цены на природный газ остаются высокими из-за геополитических факторов и ограничений поставок в основных производящих регионах. Это позиционирование позволяет странам Совета сотрудничества арабских государств Персидского залива увеличить свое рыночное присутствие на чувствительных к ценам экспортных рынках удобрений в Азии и Африке.

Анализ воздействия ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Новый закон о сельскохозяйственных удобрениях ужесточает правила регистрации и импорта | -0.7% | Национальный, с особым влиянием на импортеров специальных удобрений | Краткосрочный период (≤ 2 лет) |

| Эскалация дебатов о распределении природного газа с химическим сектором | -0.5% | Национальный, сконцентрированный в промышленных городах Джубейль и Янбу | Среднесрочный период (2-4 года) |

| Накопление солей, принуждающее к ограничениям эффективности использования питательных веществ | -0.4% | Национальный, с острыми последствиями в сельскохозяйственных зонах Восточной провинции | Долгосрочный период (≥ 4 лет) |

| Углеродные пограничные налоги на экспорт удобрений с высоким углеродным следом | -0.6% | Ориентированный на экспорт, в первую очередь затрагивающий доступ к рынку Европейского союза | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Новый закон о сельскохозяйственных удобрениях ужесточает правила регистрации и импорта

Усиленные требования к регистрации удобрений в Саудовской Аравии увеличили затраты на соответствие требованиям и барьеры для входа на рынок, особенно затрагивая специальные и импортные удобрения. Регулятивная рамка требует всестороннего тестирования продукции и документации для всех составов удобрений с немедленными требованиями к реализации, которые ограничивают время на адаптацию для участников рынка[2]Источник: Министерство сельского хозяйства США, `Saudi Arabia: FAIRS Country Report Annual,` usda.gov. Регулирование приносит пользу установившимся внутренним производителям с существующей инфраструктурой соответствия требованиям, создавая препятствия для меньших импортеров и поставщиков нишевых продуктов. Хотя стандарты безопасности и эффективности продуктов закона соответствуют международной практике, они увеличивают операционные затраты для компаний на саудовском рынке. Эти требования к соответствию могут привести к консолидации рыночных долей среди более крупных компаний, способных поглотить регулятивные затраты, потенциально ограничивая инновации продуктов от меньших специализированных поставщиков.

Углеродные пограничные налоги на экспорт удобрений с высоким углеродным следом

Механизм пограничной корректировки углерода (CBAM) Европейского союза, который должен вступить в силу в 2026 году, будет налагать тарифы на углеродоемкий импорт удобрений, влияя на экспортную конкурентоспособность Саудовской Аравии на европейских рынках. Механизм требует от импортеров покупки углеродных сертификатов, соответствующих выбросам, заложенным в продукты удобрений. Прогнозируется, что затраты на соответствие снизят экспортную маржу на 10-15% для традиционных методов производства[3]Источник: EUR-Lex, `Carbon Border Adjustment Mechanism,` eur-lex.europa.eu. Саудовские экспортеры удобрений особенно уязвимы из-за использования сырья природного газа и традиционных производственных технологий, которые генерируют более высокие углеродные следы по сравнению с некоторыми международными конкурентами. Переходный отчетный период с 2023 по 2025 год предлагает узкое окно для производителей по внедрению мер снижения углерода или разработке альтернативных рыночных стратегий. Это регулятивное изменение стимулирует инвестиции в низкоуглеродные производственные технологии, потенциально смещая экспортные потоки на рынки без углеродных пограничных корректировок.

Сегментный анализ

По типу удобрений: интеграция сырья поддерживает доминирование простых удобрений

Простые удобрения составляли 71,0% доли рынка удобрений Саудовской Аравии в 2024 году, поддерживаемые обильными поставками природного газа и фосфатной руды. Азотные сорта, такие как гранулированная мочевина, питают интегрированную цепь, связывающую SABIC Agri-Nutrients Company (Saudi Arabian Basic Industries Corporation) с газопроводами Saudi Arabian Oil Company (Saudi Aramco). Результирующая кривая затрат изолирует внутренние заводы от международной волатильности, закрепляя экспортную конкурентоспособность. Напротив, комплексные удобрения, хотя и меньшие, регистрируют CAGR 6,8%, согласующийся с кампаниями тестирования почвы, продвигающими сбалансированные пакеты питательных веществ. Фермерские мастер-классы, финансируемые Министерством окружающей среды, воды и сельского хозяйства (MEWA), иллюстрируют преимущества урожайности NPK (азот-фосфор-калий) смесей, подталкивая сдвиг спроса. Специализированные растворы микроэлементов набирают обороты там, где результаты лабораторий выявляют дефицит серы и цинка в садах финиковых пальм. Эти тенденции в совокупности направляют дополнительную стоимость в размер рынка удобрений Саудовской Аравии, даже поскольку простые категории остаются опорой выручки.

Комплексные удобрения получают выгоду от внедрения точного земледелия, которое соответствует многопитательным составам с потребностями стадий культур. Смеси NPK распылительного качества сочетаются с автоматизированными установками в теплицах за пределами Джидды, обеспечивая равномерную суспензию частиц. Усилия по локализации ускоряются, с SABIC Agri-Nutrients пилотирующей линии NPK с покрытием серой на своем сайте Аль-Джубейль для смягчения потерь выщелачивания. Конкуренты рассматривают совместные предприятия для обеспечения фосфорной кислоты, в то время как меньшие составители подчеркивают экологические профили для удовлетворения стандартов углеродного учета. Расширяющаяся палитра выборов обогащает дифференциацию поставщиков, усиливая привлекательность рынка удобрений Саудовской Аравии среди прогрессивных производителей.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По форме: жидкие набирают обороты в эпоху умного орошения

Гранулированные составы занимали 62,5% долю размера рынка удобрений Саудовской Аравии в 2024 году, отражая совместимость с механизированным разбрасыванием и долговечность в пустынном хранении. Их превосходство усиливается государственными закупками для пшеницы и ячменя, где крупномасштабные полевые операции предпочитают экономически эффективные гранулы. Тем не менее внедрение достигает плато в регионах, уже насыщенных традиционными практиками. Жидкие продукты, наоборот, взлетают с CAGR 7,4%, энергизированные системами фертигации с поддержкой интернета вещей. Умные клапаны позволяют настройки питательных веществ в реальном времени, снижая водные следы и выманивая более высокую выручку на гектар. Производители адаптируют жидкие смеси для различных пороговых значений солености, избегая засорения в капельных линиях, критический параметр дизайна в саудовской жаре.

Технологические поставщики связывают датчики, аналитику и подписочные пакеты питательных веществ, конвертируя удобрения из товара в услугу. Пилотные исследования фиксируют на 25-30% более высокую эффективность поглощения по сравнению с разбрасываемыми гранулами, повышая чистую прибыль несмотря на премиальные ценовые точки. Экспортные амбиции также благоприятствуют жидкой универсальности, поскольку концентрированные суспензии сокращают грузовые нагрузки для азиатских клиентов. Следовательно, жидкая волна переформирует маркетинговые сценарии, расширяя охват рынка удобрений Саудовской Аравии среди технологически подкованных агробизнесов.

По применению на культурах: поддерживаемые политикой зерновые остаются якорем, в то время как садоводство ускоряется

Зерновые и злаки поглощали 38,0% доли рынка удобрений Саудовской Аравии в 2024 году, движимые гарантированным выкупом в рамках Vision 2030. Целевые показатели белка пшеницы требуют точных азотных режимов, блокируя базовый спрос. Водные квоты поощряют ротационные стратегии, подталкивая фермеров к садоводству контролируемой среды. Таким образом, фрукты и овощи демонстрируют CAGR 6,9%, поддерживаемые тепличными кластерами в Аль-Харидже и Таифе. Эти объекты используют жидкие составы и обогащение CO₂ для достижения экспортного качества срока годности, диверсифицируя базу рынка удобрений Саудовской Аравии.

Бобовые и масличные занимают меньшую долю, но получают выгоду от диверсификации кормов для скота. Технические культуры, включая хлопок, остаются нишевыми из-за водных ограничений, в то время как газоны и декоративные находят рост в городских мегапроектах, таких как NEOM и Qiddiya. Ландшафтные контракты предпочитают медленно высвобождающиеся, ориентированные на эстетику смеси, добавляя специализированный уровень. В совокупности изменяющаяся динамика культурных смесей улучшает возможности марж внутри рынка удобрений Саудовской Аравии.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Внутренний спрос охватывает Центральный, Восточный и Западный регионы, однако интегрированные промышленные зоны в Аль-Джубейле и Янбу доминируют в производстве. Эти узлы объединяют газопроводы, установки восстановления серы и экспортные терминалы, сжимая логистические затраты. Сельские гранты направляют 400 миллионов долларов США 2023 года мелким фермерам, распространяя использование удобрений в Наджране и Хаиле, в то время как тепличные кластеры возле Эр-Рияда потребляют жидкости высокого качества. Пилотные проекты пустынного земледелия в Северной границе тестируют микробные смеси, расширяя рынок удобрений Саудовской Аравии в маргинальные земли.

Внешне Королевство занимает пятое место среди глобальных экспортеров мочевины, используя газовые субсидии для превосходства над более дорогими конкурентами. Грузы в США достигли 3 миллиардов саудовских риалов (800 миллионов долларов США) в 2024 году, составляя 35% от ненефтяных поставок. Пути голубого аммиака открывают премиальные линии в Японию и Южную Корею, согласуясь с предпочтениями декарбонизации. Африка и Южная Азия поглощают ценовые продукты, усиливая стабильность объемов для рынка удобрений Саудовской Аравии.

Геополитическое позиционирование на Ближнем Востоке и в Северной Африке обеспечивает близость к растущим экономикам с растущим импортом продовольствия. Соглашения между Китаем и Саудовской Аравией стоимостью 3,7 миллиарда долларов США выделяют трансферы технологий в биоудобрениях и сельском хозяйстве умных городов, потенциально направляя совместные НИОКР. Национальная программа промышленного развития и логистики продвигает переработку минералов ниже по течению, обеспечивая, что дополнительная фосфатная руда превращается в готовые удобрения, а не сырьевой экспорт. Вместе эти инициативы укрепляют рынок удобрений Саудовской Аравии как региональную опору поставок.

Конкурентная среда

Рынок удобрений Саудовской Аравии продемонстрировал высокую концентрацию в 2024 году, с пятью крупными поставщиками, доминирующими в 88% доли рынка, включая SABIC Agri-Nutrients Company, Ma'aden Phosphate Company, Gulf Petrochemical Industries Company (GPIC), OCP Group и Al-Tayseer Chemical Industry. SABIC Agri-Nutrients Company (Saudi Arabian Basic Industries Corporation) остается одним из основных лидеров, поддерживаемая выравниванием сырья с трубопроводами Saudi Aramco и многоканальной дистрибьюторской сетью. Saudi Arabian Mining Company Phosphate Company (Ma'aden Phosphate), эксплуатирующая комплекс Wa`ad Al Shamal, который производит 3,1 миллиона метрических тонн фосфатов ежегодно. Industries Qatar, значительный соседний партнер из Персидского залива, участвует через трансграничную торговлю, но отстает от внутренних титанов.

Стратегические ходы благоприятствуют вертикальной интеграции и технологиям снижения углерода. Выкуп Ma'aden на 1,5 миллиарда долларов США 25% доли Mosaic Company в Wa`ad Al Shamal консолидирует контроль над фосфатными активами и упрощает планирование капитала. SABIC Agri-Nutrients инвестирует в модернизацию улавливания углерода и цифровые порталы цепочки поставок, которые обещают видимость заказов клиентов в реальном времени. Меньшие участники вырезают ниши в биоусиленных формулах или совместимых с капельным орошением жидкостях, используя академические партнерства. Несмотря на высокие барьеры входа, инновационные карманы сохраняются, обогащая портфель рынка удобрений Саудовской Аравии.

Конкурентное давление усиливается по мере роста потребностей нефтехимического газа. Переговоры вокруг долгосрочных газовых контрактов определяют позиции предельных затрат, особенно когда внешние индексы СПГ взлетают. Пионеры голубого аммиака обеспечивают ранние экспортные меморандумы, захватывая регулятивную благосклонность и потенциальные доходы от сертификатов. Углеродные пограничные тарифы маячат как принуждающий фактор для отстающих, принуждая к модернизации или выходу из партнерств. В целом стратегическая дифференциация зависит от низкоуглеродных выходов, специальных смесей и услуг с сервисной оберткой внутри рынка удобрений Саудовской Аравии.

Лидеры индустрии удобрений Саудовской Аравии

-

Ma`aden Phosphate Company

-

Gulf Petrochemical Industries Company (GPIC)

-

OCP Group

-

Al-Tayseer Chemical Industry

-

SABIC Agri-Nutrients Company (Saudi Arabian Basic Industries Corporation)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние события в индустрии

- Июль 2025: Ma'aden Phosphate Company Саудовской Аравии и три индийские компании по производству удобрений, включая Indian Potash Limited (IPL), Krishak Bharati Cooperative Limited (KRIBHCO) и Coal India Limited (CIL), заключили пятилетнее соглашение на поставку 3,1 миллиона метрических тонн диаммонийфосфата (DAP) в год. Соглашение включает опцию на пятилетнее продление, начинающееся с финансового года 2025-26.

- Июнь 2025: Проект зеленого водорода NEOM достигает 80% завершения, на пути к производству 600 тонн зеленого водорода в день, обеспечивая безуглеродный аммиак и компенсируя 5 миллионов метрических тонн CO₂ ежегодно.

- Январь 2025: Mosaic Company завершает соглашение о покупке акций и подписке с Saudi Arabian Mining Company за 1,5 миллиарда долларов США в акциях, выходя из своей 25% доли в Wa`ad Al Shamal.

Охват отчета по рынку удобрений Саудовской Аравии

Международная ассоциация удобрений определяет удобрение как 'любое твердое, жидкое или газообразное вещество, содержащее один или более растительных питательных веществ в известном количестве, которое применяется к почве непосредственно на растениях или добавляется как водные растворы (как в фертигации), для поддержания плодородия почвы, улучшения развития культур, урожайности и качества культур'.

Рынок удобрений Саудовской Аравии сегментирован по типу: комплексные, простые (азотные удобрения, фосфатные удобрения, калийные удобрения, вторичные удобрения и микроэлементные удобрения) и по типу культур (зерновые и злаки, бобовые и масличные, технические культуры, фрукты и овощи, газоны и декоративные культуры). Отчет предлагает размеры рынка и прогнозы в стоимостном выражении (долл. США) для всех вышеуказанных сегментов.

| Комплексные удобрения | ||

| Простые удобрения | Азотные удобрения | Мочевина |

| Кальций-аммонийная селитра | ||

| Аммонийная селитра | ||

| Сульфат аммония | ||

| Безводный аммиак | ||

| Прочие азотные удобрения | ||

| Фосфатные удобрения | Моноаммонийфосфат (MAP) | |

| Диаммонийфосфат (DAP) | ||

| Простой суперфосфат (SSP) | ||

| Тройной суперфосфат (TSP) | ||

| Прочие фосфатные удобрения | ||

| Калийные удобрения | Хлорид калия (MOP) | |

| Сульфат калия (SOP) | ||

| Удобрения вторичных макроэлементов | ||

| Микроэлементные и специальные удобрения | ||

| Гранулированные |

| Жидкие |

| Зерновые и злаки |

| Бобовые и масличные |

| Фрукты и овощи |

| Технические культуры |

| Газоны и декоративные культуры |

| По типу удобрений | Комплексные удобрения | ||

| Простые удобрения | Азотные удобрения | Мочевина | |

| Кальций-аммонийная селитра | |||

| Аммонийная селитра | |||

| Сульфат аммония | |||

| Безводный аммиак | |||

| Прочие азотные удобрения | |||

| Фосфатные удобрения | Моноаммонийфосфат (MAP) | ||

| Диаммонийфосфат (DAP) | |||

| Простой суперфосфат (SSP) | |||

| Тройной суперфосфат (TSP) | |||

| Прочие фосфатные удобрения | |||

| Калийные удобрения | Хлорид калия (MOP) | ||

| Сульфат калия (SOP) | |||

| Удобрения вторичных макроэлементов | |||

| Микроэлементные и специальные удобрения | |||

| По форме | Гранулированные | ||

| Жидкие | |||

| По применению на культурах | Зерновые и злаки | ||

| Бобовые и масличные | |||

| Фрукты и овощи | |||

| Технические культуры | |||

| Газоны и декоративные культуры | |||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка удобрений Саудовской Аравии?

Рынок оценивается в 0,82 млрд долл. США в 2025 году и прогнозируется достичь 1,05 млрд долл. США к 2030 году.

Какой тип удобрений занимает наибольшую долю в Саудовской Аравии?

Простые удобрения лидируют с 71,0% долей, движимые интегрированными активами природного газа и фосфатов.

Почему жидкие удобрения быстро растут в Саудовской Аравии?

Внедрение капельного орошения с поддержкой интернета вещей увеличивает спрос на жидкие удобрения, поддерживая CAGR 7,4% до 2030 года.

Как Vision 2030 влияет на потребление удобрений?

Обязательные квоты внутреннего производства для стратегических культур обеспечивают стабильный спрос на азот и фосфаты в рамках Vision 2030.

Какое влияние окажет углеродный пограничный налог ЕС на экспорт удобрений Саудовской Аравии?

Начиная с 2026 года экспорт с высоким углеродным следом в Европу может потерять 10-15% маржи, если производители не перейдут на низкоуглеродные линии.

Последнее обновление страницы: