Размер рынка спутниковых систем ориентации и управления орбитой

|

|

Период исследования | 2017 - 2029 |

|

|

Размер рынка (2024) | USD 2.59 миллиарда долларов США |

|

|

Размер рынка (2029) | USD 5.25 миллиарда долларов США |

|

|

Концентрация рынка | Высокий |

|

|

Самая большая доля по классам орбит | ЛЕО |

|

|

CAGR(2024 - 2029) | 15.18 % |

|

|

Самая большая доля по регионам | Северная Америка |

Основные игроки |

||

|

|

||

|

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке |

Анализ рынка спутниковых систем ориентации и управления орбитой

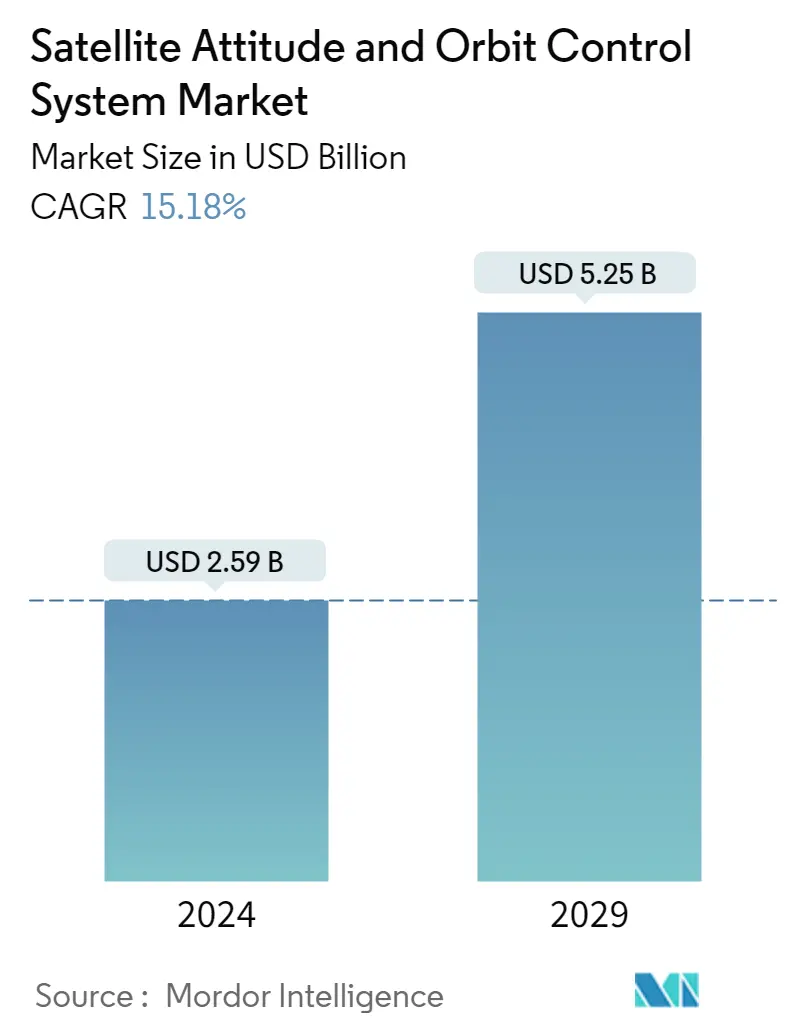

Объем рынка спутниковых систем ориентации и управления орбитой оценивается в 2,59 млрд долларов США в 2024 году и, как ожидается, достигнет 5,25 млрд долларов США к 2029 году, при этом среднегодовой темп роста составит 15,18% в течение прогнозируемого периода (2024-2029 гг.).

Быстрое или более широкое развертывание спутников LEO стимулирует темпы внедрения AOCS

- Рынок спутников AOCS переживает сильный рост, обусловленный растущим спросом на спутники LEO, которые используются для связи, навигации, наблюдения Земли, военного наблюдения и научных миссий. Сегмент LEO является самым большим и наиболее широко используемым среди трех классов орбит. Он занимает большую часть доли по сравнению с двумя другими орбитальными классами. С 2017 по 2022 год было изготовлено и запущено во всех регионах более 4100 спутников LEO, в первую очередь для целей связи. Кроме того, спрос на AOCS растет из-за все более широкого использования спутников связи для высокоскоростного доступа в Интернет, особенно в сельских и отдаленных районах. Это побудило такие компании, как SpaceX, OneWeb и Amazon, запланировать запуск тысяч спутников на НОО.

- Спутники MEO составляют вторую по величине долю. Использование этих спутников в вооруженных силах возросло из-за их дополнительных преимуществ, таких как повышенная мощность сигнала, улучшенные возможности связи и передачи данных, а также большая зона покрытия.

- Кроме того, хотя требования к AOCS для спутников GEO меньше, он играет важную роль в обеспечении правильного функционирования спутников GEO, выполняя ряд задач, включая контроль ориентации спутника, стабилизацию его положения и корректировку любых помех, вызванных внешние факторы, такие как солнечный ветер, магнитные поля и гравитация. Производители систем AOCS предоставляют передовые продукты для спутниковых платформ GEO, включая инновационные системы отслеживания звезд, реактивные колеса, гироскопы и устройства магнитного момента.

Разработка и запуск большого количества спутников способствуют росту рынка.

- Спутниковая система AOCS играет жизненно важную роль в поддержании точного позиционирования, стабильности и ориентации спутников в пространстве. Эти системы имеют решающее значение для обеспечения успеха спутниковых миссий, обеспечивая точный сбор данных, связь и наблюдение за Землей. На мировом рынке AOCS наблюдается значительный рост Северная Америка, Европа и Азиатско-Тихоокеанский регион становятся ключевыми регионами, способствующими прогрессу в этой отрасли.

- Северная Америка является ведущим игроком на мировом рынке AOCS, а Соединенные Штаты находятся в авангарде технологических достижений. Регион может похвастаться мощной космической отраслью, включающей авторитетные аэрокосмические компании, исследовательские институты и правительственные учреждения. Североамериканский рынок AOCS обусловлен высоким спросом на спутниковую связь, оборону и научные миссии.

- Европейский рынок AOCS извлекает выгоду из тесного сотрудничества между государствами-членами ЕКА и Европейским Союзом. Ведущие европейские страны, такие как Франция, Германия и Великобритания, имеют сильное присутствие в производстве спутников, что способствует росту рынка AOCS. В регионе особое внимание уделяется развитию передовых технологий AOCS, включая звездные трекеры, реактивные колеса и системы подруливающих устройств.

- Азиатско-Тихоокеанский регион стал ключевым игроком на мировом рынке AOCS благодаря быстрому расширению его космической промышленности. Такие страны, как Китай, Индия и Япония, вложили значительные средства в исследование космоса, спутниковые технологии и собственные производственные мощности. Растущий спрос на услуги связи, дистанционного зондирования и навигации стимулирует внедрение систем AOCS.

Тенденции глобального рынка спутниковых систем ориентации и управления орбитой

- Глобальный растущий спрос на миниатюризацию спутников стимулирует рынок.

Обзор отрасли спутниковых систем ориентации и управления орбитой

Рынок спутниковых систем ориентации и управления орбитой достаточно консолидирован пять крупнейших компаний занимают 98,09%. Основными игроками на этом рынке являются Bradford Engineering BV, Jena-Optronik, OHB SE, SENER Group и Sitael SpA (отсортировано в алфавитном порядке).

Лидеры рынка спутниковых систем ориентации и управления орбитой

Bradford Engineering BV

Jena-Optronik

OHB SE

SENER Group

Sitael S.p.A.

Other important companies include AAC Clyde Space, Innovative Solutions in Space BV, NewSpace Systems, Thales.

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Новости рынка спутниковых систем ориентации и управления орбитой

- Февраль 2023 г . компания Jena-Optronik объявила, что производитель спутниковых группировок Airbus OneWeb Satellites выбрал ее в качестве поставщика ASTRO CL — датчика системы управления ориентацией и орбитой (AOCS) для семейства малых спутников ARROW.

- Декабрь 2022 г . ASTRO CL, самый маленький член семейства звездных трекеров ASTRO компании Jena-Optronik, был выбран для поддержки новой широко распространенной спутниковой платформы LEO от Maxar. Каждый спутник будет оснащен двумя звездными трекерами ASTRO CL, обеспечивающими его наведение, навигацию и контроль.

- Ноябрь 2022 г . Миссия НАСА Артемида I была оснащена двумя звездными датчиками компании Jena-Optronik GmbH, которые должны были обеспечить точное выравнивание космического корабля на пути к Луне.

Отчет о рынке спутниковых систем ориентации и управления орбитой – Содержание

РЕЗЮМЕ И КЛЮЧЕВЫЕ ВЫВОДЫ

ОТЧЕТ ПРЕДЛОЖЕНИЙ

1. ВВЕДЕНИЕ

1.1. Допущения исследования и определение рынка

1.2. Объем исследования

1.3. Методология исследования

2. КЛЮЧЕВЫЕ ТЕНДЕНЦИИ ОТРАСЛИ

2.1. Миниатюризация спутников

2.2. Спутниковая масса

2.3. Расходы на космические программы

2.4. Нормативно-правовая база

2.4.1. Глобальный

2.4.2. Австралия

2.4.3. Бразилия

2.4.4. Канада

2.4.5. Китай

2.4.6. Франция

2.4.7. Германия

2.4.8. Индия

2.4.9. Иран

2.4.10. Япония

2.4.11. Новая Зеландия

2.4.12. Россия

2.4.13. Сингапур

2.4.14. Южная Корея

2.4.15. Объединенные Арабские Эмираты

2.4.16. Великобритания

2.4.17. Соединенные Штаты

2,5. Анализ цепочки создания стоимости и каналов сбыта

3. СЕГМЕНТАЦИЯ РЫНКА (включает размер рынка в стоимости в долларах США, прогнозы до 2029 года и анализ перспектив роста)

3.1. Приложение

3.1.1. Коммуникация

3.1.2. Наблюдение Земли

3.1.3. Навигация

3.1.4. Космическое наблюдение

3.1.5. Другие

3.2. Спутниковая масса

3.2.1. 10-100 кг

3.2.2. 100-500кг

3.2.3. 500-1000кг

3.2.4. Ниже 10 кг

3.2.5. выше 1000 кг

3.3. Класс орбиты

3.3.1. ГЕО

3.3.2. ЛЕО

3.3.3. МОЙ

3.4. Конечный пользователь

3.4.1. Коммерческий

3.4.2. Военные и правительственные

3.4.3. Другой

3,5. Область

3.5.1. Азиатско-Тихоокеанский регион

3.5.2. Европа

3.5.3. Северная Америка

3.5.4. Остальной мир

4. КОНКУРЕНТНАЯ СРЕДА

4.1. Ключевые стратегические шаги

4.2. Анализ доли рынка

4.3. Компания Ландшафт

4.4. Профили компаний (включает обзор глобального уровня, обзор уровня рынка, основные бизнес-сегменты, финансы, численность персонала, ключевую информацию, рыночный рейтинг, долю рынка, продукты и услуги, а также анализ последних событий).

4.4.1. AAC Clyde Space

4.4.2. Bradford Engineering BV

4.4.3. Innovative Solutions in Space BV

4.4.4. Jena-Optronik

4.4.5. NewSpace Systems

4.4.6. OHB SE

4.4.7. SENER Group

4.4.8. Sitael S.p.A.

4.4.9. Thales

5. КЛЮЧЕВЫЕ СТРАТЕГИЧЕСКИЕ ВОПРОСЫ ДЛЯ ГЕНЕРАЛЬНЫХ ДИРЕКТОРОВ САТЕЛЛИТОВ

6. ПРИЛОЖЕНИЕ

6.1. Глобальный обзор

6.1.1. Обзор

6.1.2. Концепция пяти сил Портера

6.1.3. Анализ глобальной цепочки создания стоимости

6.1.4. Динамика рынка (DRO)

6.2. Источники и ссылки

6.3. Список таблиц и рисунков

6.4. Первичная информация

6,5. Пакет данных

6.6. Словарь терминов

Список таблиц и рисунков

- Рисунок 1:

- МИНИАТЮРНЫЕ СПУТНИКИ (ВЕСОМ НИЖЕ 10 КГ), ЧИСЛО ЗАПУСКОВ В МИРЕ, 2017–2022 гг.

- Рисунок 2:

- МАССА СПУТНИКОВ (БОЛЕЕ 10 КГ) В МИРЕ, КОЛИЧЕСТВО ЗАПУСКОВАННЫХ СПУТНИКОВ, В МИРЕ, 2017–2022 гг.

- Рисунок 3:

- РАСХОДЫ НА КОСМИЧЕСКИЕ ПРОГРАММЫ В МИРЕ, ДОЛЛ. США, В МИРЕ, 2017–2022 гг.

- Рисунок 4:

- МИРОВОЙ РЫНОК СПУТНИКОВЫХ СИСТЕМ УПРАВЛЕНИЯ ОРБИТОЙ, СТОИМОСТЬ, ДОЛЛ. США, 2017–2029 гг.

- Рисунок 5:

- СТОИМОСТЬ РЫНКА СПУТНИКОВЫХ СИСТЕМ УПРАВЛЕНИЯ ОРБИТОЙ И ОРБИТОЙ ПО ПРИМЕНЕНИЯМ, В США, В МИРЕ, 2017–2029 гг.

- Рисунок 6:

- ДОЛЯ СТОИМОСТИ РЫНКА СИСТЕМ УПРАВЛЕНИЯ ОРБИТОЙ И СПУТНИКАМИ ПО ПРИМЕНЕНИЮ, %, В МИРЕ, 2017 Г. ПРОТИВ 2023 Г. ПРОТИВ 2029 Г.

- Рисунок 7:

- ОБЪЕМ РЫНКА СВЯЗИ, ДОЛЛ. США, МИРОВОЙ, 2017–2029 гг.

- Рисунок 8:

- СТОИМОСТЬ РЫНКА НАБЛЮДЕНИЙ ЗЕМЛИ, ДОЛЛ. США, В МИРЕ, 2017–2029 гг.

- Рисунок 9:

- ОБЪЕМ НАВИГАЦИОННОГО РЫНКА, ДОЛЛ. США, МИРОВОЙ, 2017–2029 гг.

- Рисунок 10:

- СТОИМОСТЬ РЫНКА КОСМИЧЕСКИХ НАБЛЮДЕНИЙ, В ДОЛЛАРАХ США, В МИРЕ, 2017–2029 гг.

- Рисунок 11:

- СТОИМОСТЬ ДРУГОГО РЫНКА, ДОЛЛ. США, МИРОВАЯ, 2017–2029 гг.

- Рисунок 12:

- СТОИМОСТЬ РЫНКА СИСТЕМ УПРАВЛЕНИЯ ОРБИТОЙ И ОРБИТОЙ ПО МАССЕ СПУТНИКОВ, В США, В МИРЕ, 2017–2029 гг.

- Рисунок 13:

- ДОЛЯ СТОИМОСТИ РЫНКА СИСТЕМ УПРАВЛЕНИЯ СПУТНИКОВ И ОРБИТОЙ ПО МАССЕ СПУТНИКОВ, %, В МИРЕ, 2017 Г. ПО 2023 Г. ПО 2029 Г.

- Рисунок 14:

- СТОИМОСТЬ РЫНКА 10–100 КГ, ДОЛЛ. США, МИРОВОЙ, 2017–2029 гг.

- Рисунок 15:

- СТОИМОСТЬ РЫНКА 100–500 КГ, ДОЛЛ. США, В МИРЕ, 2017–2029 гг.

- Рисунок 16:

- СТОИМОСТЬ РЫНКА 500–1000 КГ, ДОЛЛ. США, МИРОВОЙ, 2017–2029 гг.

- Рисунок 17:

- СТОИМОСТЬ РЫНКА МЕНЬШЕ 10 КГ, В ДОЛЛАРАХ МИРА, 2017–2029 гг.

- Рисунок 18:

- СТОИМОСТЬ РЫНКА СВЫШЕ 1000 КГ, ДОЛЛ. США, В МИРЕ, 2017–2029 гг.

- Рисунок 19:

- СТОИМОСТЬ РЫНКА СПУТНИКОВЫХ СИСТЕМ УПРАВЛЕНИЯ ОРБИТОЙ И ОРБИТОЙ ПО КЛАССУ ОРБИТЫ, В ДОЛЛАРАХ США, В МИРЕ, 2017–2029 гг.

- Рисунок 20:

- ДОЛЯ СТОИМОСТИ РЫНКА СПУТНИКОВЫХ СИСТЕМ УПРАВЛЕНИЯ ОРБИТОЙ И ОРБИТОЙ ПО КЛАССУ ОРБИТ, %, В МИРЕ, 2017 Г. ПО ПРОТИВ 2023 Г. ПО 2029 Г.

- Рисунок 21:

- ОБЪЕМ ГЕО-РЫНКА, ДОЛЛ. США, МИРОВОЙ, 2017–2029 гг.

- Рисунок 22:

- СТОИМОСТЬ РЫНКА LEO, В ДОЛЛАРАХ США, В МИРЕ, 2017–2029 гг.

- Рисунок 23:

- СТОИМОСТЬ РЫНКА MEO, ДОЛЛ. США, МИРОВАЯ, 2017–2029 гг.

- Рисунок 24:

- СТОИМОСТЬ РЫНКА СПУТНИКОВЫХ СИСТЕМ УПРАВЛЕНИЯ ОРБИТОЙ И ОРБИТОЙ ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, В ДОЛЛАРАХ США, В МИРЕ, 2017–2029 гг.

- Рисунок 25:

- ДОЛЯ СТОИМОСТИ РЫНКА СПУТНИКОВЫХ СИСТЕМ УПРАВЛЕНИЯ ОРБИТОЙ И ОРБИТОЙ ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, %, В МИРЕ, 2017 Г. ПО СРАВНЕНИЮ С 2023 Г. ПО 2029 Г.

- Рисунок 26:

- ОБЪЕМ КОММЕРЧЕСКОГО РЫНКА, ДОЛЛ. США, МИРОВОЙ, 2017–2029 гг.

- Рисунок 27:

- ОБЪЕМ ВОЕННОГО И ГОСУДАРСТВЕННОГО РЫНКОВ, ДОЛЛ. США, МИРОВОЙ, 2017–2029 гг.

- Рисунок 28:

- СТОИМОСТЬ ДРУГИХ РЫНКОВ, В ДОЛЛАРАХ США, В МИРЕ, 2017–2029 гг.

- Рисунок 29:

- СТОИМОСТЬ РЫНКА СПУТНИКОВЫХ СИСТЕМ УПРАВЛЕНИЯ ОРБИТОЙ И РЕГИОНАМИ, В ДОЛЛАРАХ США, В МИРЕ, 2017–2029 гг.

- Рисунок 30:

- ДОЛЯ СТОИМОСТИ РЫНКА СИСТЕМ УПРАВЛЕНИЯ СПУТНИКАМИ И ОРБИТОЙ ПО РЕГИОНАМ, %, В МИРЕ, 2017 Г. ПРОТИВ 2023 Г. ПРОТИВ 2029 Г.

- Рисунок 31:

- СТОИМОСТЬ РЫНКА СПУТНИКОВЫХ СИСТЕМ УПРАВЛЕНИЯ ОРБИТОЙ И ОРБИТОЙ, ДОЛЛ. США, Азиатско-Тихоокеанский регион, 2017–2029 гг.

- Рисунок 32:

- ДОЛЯ СТОИМОСТИ РЫНКА СИСТЕМ УПРАВЛЕНИЯ СПУТНИКАМИ И ОРБИТОЙ ПО ПРИМЕНЕНИЯМ, %, Азиатско-Тихоокеанский регион, 2017–2029 гг.

- Рисунок 33:

- СТОИМОСТЬ РЫНКА СПУТНИКОВЫХ СИСТЕМ УПРАВЛЕНИЯ ОРБИТОЙ И ОРБИТОЙ, ДОЛЛ. США, ЕВРОПА, 2017–2029 гг.

- Рисунок 34:

- ДОЛЯ СТОИМОСТИ РЫНКА СПУТНИКОВЫХ СИСТЕМ УПРАВЛЕНИЯ ОРБИТОЙ И ОРБИТОЙ ПО ПРИМЕНЕНИЯМ, %, ЕВРОПА, 2017–2029 гг.

- Рисунок 35:

- СТОИМОСТЬ РЫНКА СПУТНИКОВЫХ СИСТЕМ УПРАВЛЕНИЯ ОРБИТОЙ И ОРБИТОЙ, ДОЛЛ. США, СЕВЕРНАЯ АМЕРИКА, 2017–2029 гг.

- Рисунок 36:

- ДОЛЯ СТОИМОСТИ РЫНКА СИСТЕМ УПРАВЛЕНИЯ ОРБИТОЙ И СПУТНИКАМИ ПО ПРИМЕНЕНИЮ, %, СЕВЕРНАЯ АМЕРИКА, 2017–2029 гг.

- Рисунок 37:

- СТОИМОСТЬ РЫНКА СПУТНИКОВЫХ СИСТЕМ УПРАВЛЕНИЯ ОРБИТОЙ И ОРБИТОЙ, ДОЛЛ. США, ОСТАЛЬНОЙ МИР, 2017–2029 гг.

- Рисунок 38:

- ДОЛЯ СТОИМОСТИ РЫНКА СПУТНИКОВЫХ СИСТЕМ УПРАВЛЕНИЯ ОРБИТОЙ И ОРБИТОЙ ПО ПРИМЕНЕНИЯМ, %, ОСТАЛЬНОЙ МИР, 2017–2029 гг.

- Рисунок 39:

- КОЛИЧЕСТВО СТРАТЕГИЧЕСКИХ ДЕЙСТВИЙ НАИБОЛЕЕ АКТИВНЫХ КОМПАНИЙ, МИРОВОЙ РЫНОК СПУТНИКОВ И СИСТЕМ УПРАВЛЕНИЯ ОРБИТОЙ, ВСЕ, 2017–2029 гг.

- Рисунок 40:

- ОБЩЕЕ КОЛИЧЕСТВО СТРАТЕГИЧЕСКИХ ПЕРЕДВИЖЕНИЙ КОМПАНИЙ, ГЛОБАЛЬНЫЙ РЫНОК СПУТНИКОВ И СИСТЕМ УПРАВЛЕНИЯ ОРБИТОЙ, ВСЕ, 2017–2029 гг.

- Рисунок 41:

- ДОЛЯ МИРОВОГО РЫНКА СПУТНИКОВЫХ СИСТЕМ УПРАВЛЕНИЯ ОРБИТОЙ, %, ВСЕ, 2022 г.

Сегментация отрасли систем ориентации и управления орбитой спутников

Связь, Наблюдение Земли, Навигация, Наблюдение за космосом и Прочее рассматриваются как сегменты по Приложениям. 10-100 кг, 100-500 кг, 500-1000 кг, ниже 10 кг, выше 1000 кг покрываются сегментами по спутниковой массе. GEO, LEO, MEO покрываются сегментами по классу орбиты. Коммерческий, военный и государственный секторы рассматриваются конечным пользователем как сегменты. Азиатско-Тихоокеанский регион, Европа и Северная Америка представлены сегментами по регионам.

- Рынок спутников AOCS переживает сильный рост, обусловленный растущим спросом на спутники LEO, которые используются для связи, навигации, наблюдения Земли, военного наблюдения и научных миссий. Сегмент LEO является самым большим и наиболее широко используемым среди трех классов орбит. Он занимает большую часть доли по сравнению с двумя другими орбитальными классами. С 2017 по 2022 год было изготовлено и запущено во всех регионах более 4100 спутников LEO, в первую очередь для целей связи. Кроме того, спрос на AOCS растет из-за все более широкого использования спутников связи для высокоскоростного доступа в Интернет, особенно в сельских и отдаленных районах. Это побудило такие компании, как SpaceX, OneWeb и Amazon, запланировать запуск тысяч спутников на НОО.

- Спутники MEO составляют вторую по величине долю. Использование этих спутников в вооруженных силах возросло из-за их дополнительных преимуществ, таких как повышенная мощность сигнала, улучшенные возможности связи и передачи данных, а также большая зона покрытия.

- Кроме того, хотя требования к AOCS для спутников GEO меньше, он играет важную роль в обеспечении правильного функционирования спутников GEO, выполняя ряд задач, включая контроль ориентации спутника, стабилизацию его положения и корректировку любых помех, вызванных внешние факторы, такие как солнечный ветер, магнитные поля и гравитация. Производители систем AOCS предоставляют передовые продукты для спутниковых платформ GEO, включая инновационные системы отслеживания звезд, реактивные колеса, гироскопы и устройства магнитного момента.

| Приложение | |

| Коммуникация | |

| Наблюдение Земли | |

| Навигация | |

| Космическое наблюдение | |

| Другие |

| Спутниковая масса | |

| 10-100 кг | |

| 100-500кг | |

| 500-1000кг | |

| Ниже 10 кг | |

| выше 1000 кг |

| Класс орбиты | |

| ГЕО | |

| ЛЕО | |

| МОЙ |

| Конечный пользователь | |

| Коммерческий | |

| Военные и правительственные | |

| Другой |

| Область | |

| Азиатско-Тихоокеанский регион | |

| Европа | |

| Северная Америка | |

| Остальной мир |

Определение рынка

- Приложение - Различные применения или назначения спутников подразделяются на связь, наблюдение за Землей, космическое наблюдение, навигацию и другие. Перечисленные цели - это цели, о которых сообщил сам оператор спутника.

- Конечный пользователь - Основные пользователи или конечные пользователи спутника описываются как гражданские (академические, любительские), коммерческие, правительственные (метеорологические, научные и т. д.), военные. Спутники могут быть многоцелевыми, как для коммерческого, так и для военного применения.

- Максимальная взлетная масса ракеты-носителя - MTOW ракеты-носителя (максимальная взлетная масса) — максимальная масса ракеты-носителя при взлете, включая массу полезной нагрузки, оборудования и топлива.

- Класс орбиты - Спутниковые орбиты делятся на три широких класса, а именно GEO, LEO и MEO. Спутники на эллиптических орбитах имеют апогеи и перигеи, существенно отличающиеся друг от друга, и орбиты спутников с эксцентриситетом 0,14 и выше относят к эллиптическим.

- Двигательная технология - В этом сегменте различные типы спутниковых двигательных установок подразделяются на электрические, жидкотопливные и газовые двигательные установки.

- Спутниковая масса - В этом сегменте различные типы спутниковых двигательных установок подразделяются на электрические, жидкотопливные и газовые двигательные установки.

- Спутниковая подсистема - В этот сегмент включены все компоненты и подсистемы, включая топливо, автобусы, солнечные панели и другое оборудование спутников.

Методология исследования

Во всех наших отчетах разведка Мордора использует четырехэтапную методологию.

- Шаг 1. Определите ключевые переменные: Чтобы построить надежную методологию прогнозирования, переменные и факторы, определенные на этапе 1, сравниваются с доступными историческими рыночными показателями. Посредством итерационного процесса устанавливаются переменные, необходимые для прогноза рынка, и на основе этих переменных строится модель.

- Шаг 2. Постройте рыночную модель: Оценки размера рынка на исторический и прогнозный годы были представлены в терминах доходов и объемов. Для преобразования продаж в объем средняя цена продажи (ASP) остается постоянной в течение прогнозируемого периода для каждой страны, а инфляция не является частью ценообразования.

- Шаг 3. Проверка и завершение: На этом важном этапе все рыночные цифры, переменные и запросы аналитиков проверяются через обширную сеть первичных экспертов-исследователей изучаемого рынка. Респонденты отбираются по уровням и функциям для создания целостной картины изучаемого рынка.

- Шаг 4 Результаты исследования: Синдицированные отчеты, индивидуальные консультационные задания, базы данных и платформы подписки.