Размер и доля рынка лечения ретинобластомы

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 1.93 Миллиардов долларов США |

| Размер Рынка (2030) | 2.41 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.46% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка лечения ретинобластомы от Mordor Intelligence

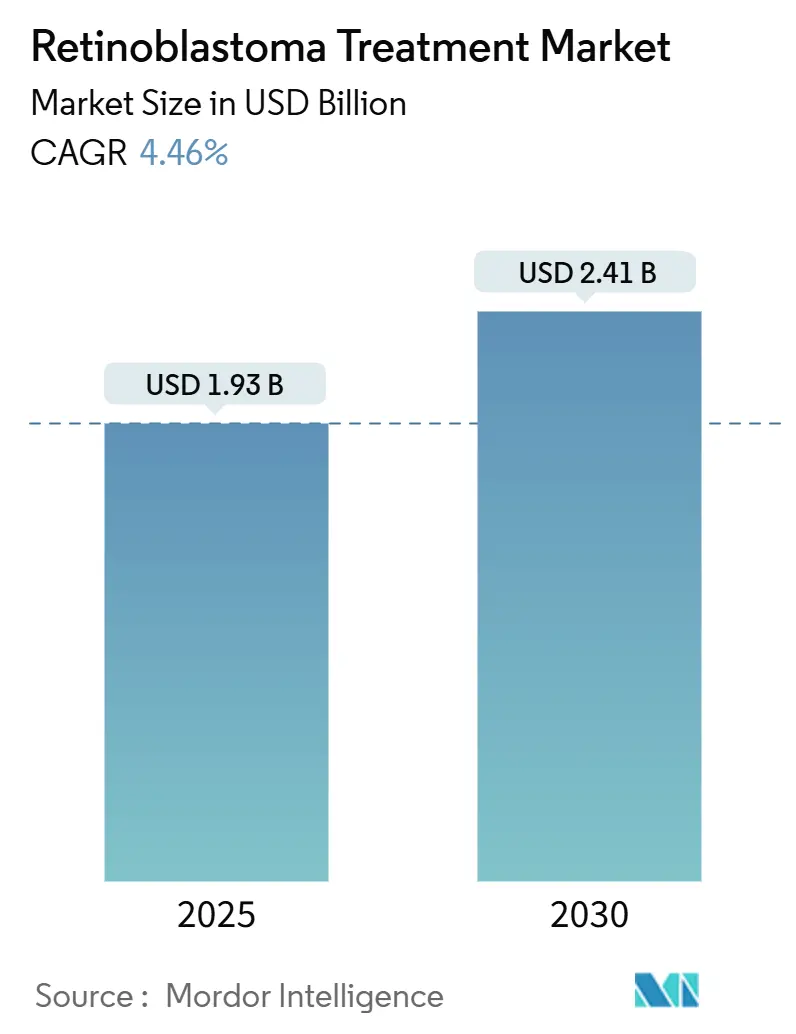

Размер рынка лечения ретинобластомы оценивается в 1,93 млрд долларов США в 2025 году и ожидается, что достигнет 2,41 млрд долларов США к 2030 году со среднегодовым темпом роста 4,46% в прогнозном периоде (2025-2030).

Переход к прецизионной химиотерапевтической доставке, скринингу новорожденных на RB1 и упрощенному возмещению орфанных препаратов поддерживает динамику даже при сохранении значительных различий в выживаемости между регионами с высоким и низким доходом. Внутриартериальная химиотерапия теперь конкурирует с системными схемами после достижения 97% технического успеха, побуждая производителей устройств масштабировать температурно-стабильные составы для экспорта в развивающиеся страны. Более раннее генетическое тестирование повышает выявление наследственных случаев и питает спрос на долгосрочное наблюдение, в то время как прозрачность политики в Соединенных Штатах и Европе стабилизирует ценообразование. Азиатско-Тихоокеанский регион демонстрирует самый сильный рост, поскольку Китай и Индия расширяют потенциал детской онкологии, а кампании по повышению осведомленности стимулируют более быстрые направления.

Ключевые выводы отчета

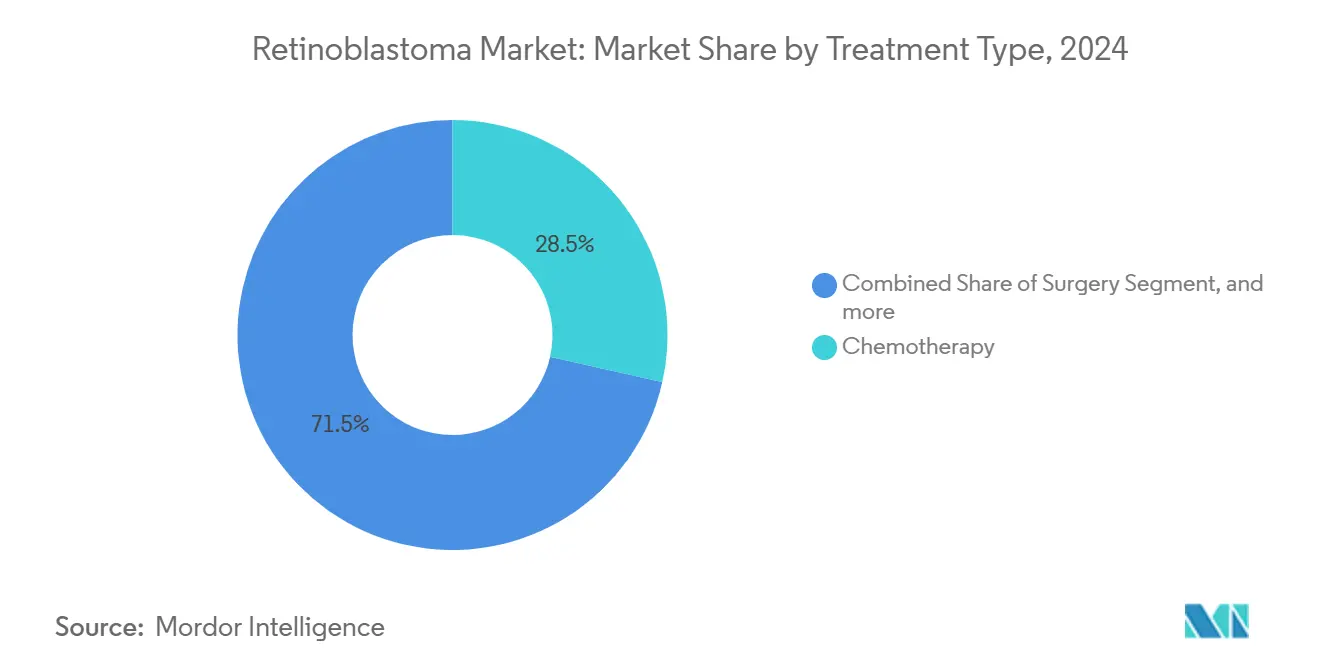

- По типу лечения химиотерапия лидировала с 28,46% доли рынка ретинобластомы в 2024 году; прогнозируется, что таргетная и генная терапия будет расти со среднегодовым темпом роста 8,33% до 2030 года.

- По типу ретинобластомы ненаследственное заболевание занимало 59,82% доли размера рынка ретинобластомы в 2024 году; наследственные случаи регистрируют самый быстрый среднегодовой темп роста 6,97% до 2030 года.

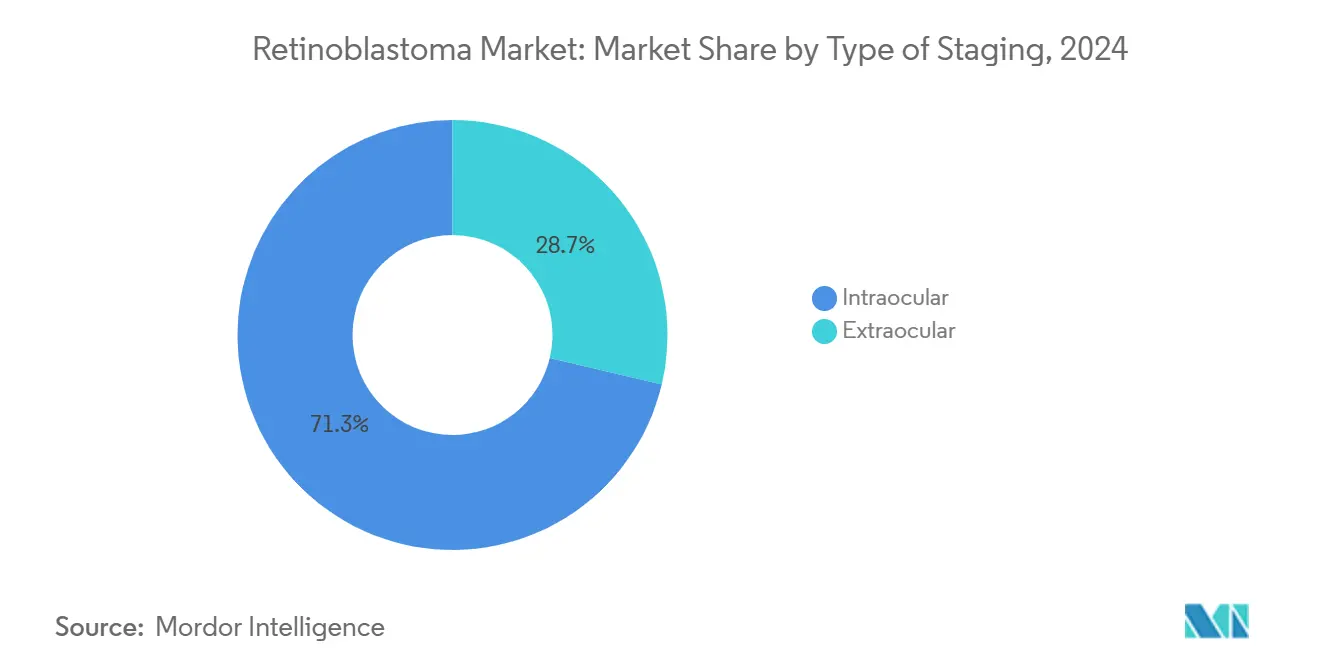

- По типу стадирования интраокулярное заболевание составляло 71,27% доли размера рынка ретинобластомы в 2024 году и развивается со среднегодовым темпом роста 7,82% до 2030 года.

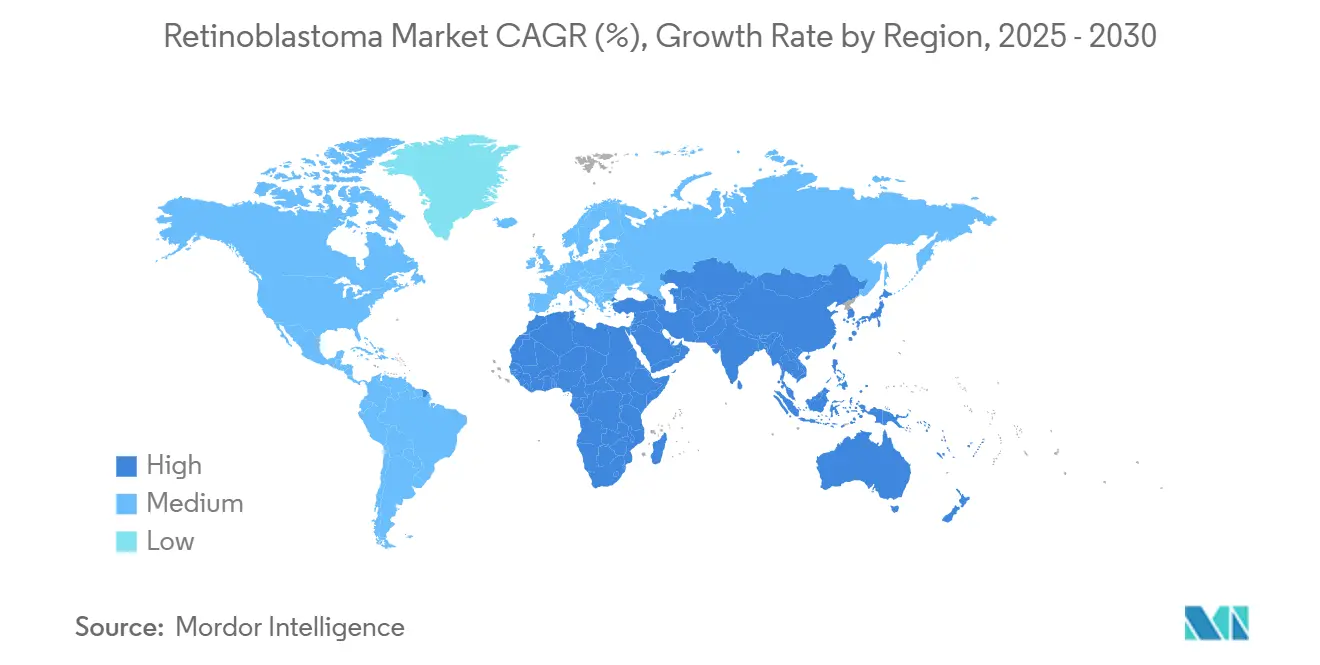

- По географии Северная Америка командовала 37,48% доли рынка ретинобластомы в 2024 году, в то время как Азиатско-Тихоокеанский регион готов к расширению с самым высоким среднегодовым темпом роста 9,23% до 2030 года.

Тенденции и аналитические данные глобального рынка лечения ретинобластомы

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущая заболеваемость и более ранняя генетическая диагностика | +1.2% | Глобально; наибольшая в Азиатско-Тихоокеанском регионе и БВА | Среднесрочно (2-4 года) |

| Увеличивающийся успех офтальмической артериальной хемохирургии | +0.8% | Северная Америка и ЕС; переходит в Азиатско-Тихоокеанский регион | Краткосрочно (≤ 2 лет) |

| Растущие государственно-частные кампании по повышению осведомленности | +0.6% | Ядро Азиатско-Тихоокеанского региона; распространение на БВА | Долгосрочно (≥ 4 лет) |

| Возмещение редких заболеваний и стимулы для орфанных препаратов | +0.9% | Северная Америка и ЕС | Среднесрочно (2-4 года) |

| AI-скрining глазного дна на смартфонах в странах с низким и средним доходом | +0.4% | Азиатско-Тихоокеанский регион, БВА, Южная Америка | Долгосрочно (≥ 4 лет) |

| Глобальные филантропические программы перекрестного субсидирования лекарств | +0.3% | БВА и Южная Америка | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущая заболеваемость и более ранняя генетическая диагностика

Усовершенствованные протоколы генетического скрининга стимулируют расширение рынка, поскольку системы здравоохранения выявляют случаи ретинобластомы на более ранних стадиях развития заболевания. Скрининг новорожденных на RB1 сократил медианный возраст диагностики с 30,5 месяцев до менее 12 месяцев в развитых системах, подняв сохранение глаза выше 80% и увеличив пул наследственных пациентов.[1]Dimaras, "Genetic Testing Reduces Age at Diagnosis," BMC Pediatrics, bmcpediatrics.biomedcentral.com Двусторонние проявления теперь составляют 46,7% направлений в специализированные центры, расширяя рынок ретинобластомы для долгосрочных услуг визуализации и генетического консультирования. Это диагностическое ускорение напрямую транслируется в улучшенные результаты лечения, с показателями сохранения глаза, превышающими 80%, когда вмешательство происходит до экстраокулярного распространения.

Увеличивающийся успех офтальмической артериальной хемохирургии

Среди 658 процедур внутриартериальная химиотерапия достигла 97% успеха катетеризации и 78,6% спасения глаза с осложнениями ниже 1,1%.[2]Gobin, "Ophthalmic Artery Chemosurgery Outcomes," Retinal Cases and Brief Reports, journals.lww.com Альтернативные сонные пути расширяют право на участие при затруднении доступа к офтальмической артерии, а глобальные программы обучения ускоряют внедрение, добавляя глубину рынку ретинобластомы для катетерных систем. Альтернативные пути доставки через внешние сонные артерии обеспечивают эквивалентную эффективность, когда первичный доступ к офтальмической артерии оказывается сложным, обеспечивая доступность лечения в различных анатомических проявлениях. Успех техники катализировал специализированные программы обучения по всему миру, при этом показатели успеха катетеризации улучшились с 80% до 89,2% за последние годы.

Растущие государственно-частные кампании по повышению осведомленности

Двадцать три страны Азиатско-Тихоокеанского региона и Ближнего Востока теперь управляют сетями общественного скрининга, которые сокращают диагностическую задержку и направляют больше интраокулярных случаев на лечение. Тем не менее, только 39% афганских детей, направленных в Пакистан, получили помощь, подчеркивая логистические барьеры несмотря на растущий масштаб программы. Образовательные инициативы, нацеленные на родителей и педиатров, улучшили раннее распознавание симптомов, хотя культурные барьеры и ограничения потенциала системы здравоохранения продолжают ограничивать эффективность программы в определенных регионах.

Возмещение редких заболеваний и стимулы для орфанных препаратов

С 2013 года регуляторы предоставили 569 обозначений редких детских заболеваний, 18% онкологических, стимулируя разработки через ваучеры приоритетного рассмотрения.[3]de Vrueh, "Rare-Disease Designations Trend," Orphanet Journal of Rare Diseases, ojrd.biomedcentral.com Клеточная терапия CED от Aurion получила статус прорыва и RMAT в 2024 году, иллюстрируя более короткие пути FDA. Более медленные ценовые переговоры в Европе поощряют контракты, основанные на результатах, поскольку фирмы стремятся к стабильному доступу к рынку ретинобластомы.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокая стоимость мультимодальной терапии | -1.1% | Глобально; наиболее остро в странах с низким и средним доходом | Среднесрочно (2-4 года) |

| Риск потери зрения после лечения, отпугивающий опекунов | -0.7% | По всему миру; культурно вариативный | Долгосрочно (≥ 4 лет) |

| Нехватка детских окулярно-онкологических специалистов | -0.9% | Глобально; пробелы в сельских и развивающихся регионах | Долгосрочно (≥ 4 лет) |

| Пробелы холодовой цепи для внутриартериальных химиоустройств | -0.5% | Азиатско-Тихоокеанский регион, БВА, Южная Америка | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Высокая стоимость мультимодальной терапии

Затраты на комбинированные протоколы превышают 100 000 долларов США на пациента и не покрываются государственным страхованием во многих странах с низким и средним доходом. Индонезия по-прежнему не имеет национального возмещения для внутриартериальной терапии несмотря на сильные клинические данные. Финансирование генной терапии представляет дополнительную сложность, с высокими первоначальными затратами, требующими инновационных платежных моделей, включая соглашения о разделении рисков и контракты, основанные на результатах, для обеспечения доступа пациентов при сохранении устойчивости системы здравоохранения. Экономическое бремя выходит за рамки прямых затрат на лечение и включает требования к специализированным учреждениям, обученному персоналу и долгосрочному последующему наблюдению, что особенно сложно для систем здравоохранения с ограниченной инфраструктурой детской онкологии.

Риск потери зрения после лечения, отпугивающий опекунов

Мониторинг карбоплатина показывает, что 49% циклов требуют корректировки дозы для поддержания целевых уровней воздействия, подчеркивая проблемы токсичности, которые влияют на решения родителей. Культурные факторы влияют на принятие лечения, особенно в регионах, где нарушение зрения несет значительную социальную стигму или экономические последствия для семейных единиц. Разработка нейропротективных терапий и усовершенствованных хирургических методов направлена на решение этих проблем, хотя долгосрочные визуальные исходы остаются вариативными и трудно предсказуемыми при начале лечения.

Сегментный анализ

По типу лечения: таргетные терапии стимулируют инновации

Химиотерапия сохраняет первенство, удерживая 28,46% от общих расходов на рынке ретинобластомы в 2024 году, благодаря укоренившимся протоколам и знакомству страховщиков. Таргетные и генные варианты растут со среднегодовым темпом роста 8,33%, подпитываемые ингибиторами p53-MDMX и HDAC, которые обеспечивают более высокие интраокулярные концентрации при субконъюнктивальном введении. Размер рынка ретинобластомы для таргетных модальностей прогнозируется к устойчивому росту по мере улучшения профилей безопасности, позволяя терапию у младенцев. Радиационные сегменты сокращаются, поскольку риск вторичных злокачественных новообразований отпугивает использование, особенно для наследственных пациентов.

Внутриартериальная химиотерапия доминирует в инновационных нарративах. Спасение глаза достигает 78,6% в сложных глазах, а общая выживаемость остается на уровне 100% в специализированных центрах, закрепляя ее роль как первоочередного варианта. Спрос на микрокатетеры и охлажденные инъекционные препараты мелфалана расширяет глобальный след рынка ретинобластомы, несмотря на постоянные пробелы холодовой цепи в развивающихся странах.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу ретинобластомы: наследственные случаи набирают обороты

Ненаследственное заболевание сохранило самую большую долю в 59,82% от общих расходов в 2024 году, обычно проявляющееся как односторонние опухоли с более низкими потребностями в долгосрочном наблюдении. Наследственные случаи, однако, растут со среднегодовым темпом роста 6,97%, поскольку универсальное тестирование RB1 выявляет пресимптоматических младенцев, расширяя рынки для МРТ-наблюдения и генетического консультирования. Двусторонние опухоли появляются почти у 90% наследственных пациентов, требуя сложных мультимодальных планов и пожизненного мониторинга на пинеалобластому.

Программы генетического образования улучшают планирование семьи и стимулируют принятие протоколов раннего вмешательства, закрепляя наследственный сегмент как динамичный вклад в общее расширение рынка ретинобластомы до 2030 года.

По типу стадирования: доминирование интраокулярных случаев отражает раннее выявление

Интраокулярные случаи контролируют 71,27% диагностированного объема и растут со среднегодовым темпом роста 7,82%, поскольку AI-ассистированный скрининг глазного дна и образование первичной медицинской помощи сокращают пути направления. Спасение глаза в опухолях группы C и D превышает 80% при раннем начале внутриартериальной терапии, сокращая показатели энуклеации и усиливая спрос на консервативное лечение.

Экстраокулярное заболевание по-прежнему представляет затратное меньшинство, требующее высокодозной химиотерапии, радиации и иногда экзентерации, создавая финансовую нагрузку на бюджеты здравоохранения. Продолжающиеся кампании по повышению осведомленности направлены на дальнейшее смещение стадийного микса в сторону интраокулярного заболевания, изменение, которое расширяет будущий рынок ретинобластомы для фокальных и катетерных модальностей.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Северная Америка удерживала 37,48% рынка ретинобластомы в 2024 году, поддерживаемая широким страховым покрытием орфанных препаратов и специализированными окулярно-онкологическими отделениями. Сохранение глаза превышает 85%, однако только 1646 детских глазных специалистов покрывают население в 76 миллионов детей, оставляя сельские пробелы, которые телеонкологические проекты пытаются преодолеть.

Европа отражает результаты выживаемости, но обзоры возмещения часто занимают четыре года, замедляя диффузию таргетных агентов. Азиатско-Тихоокеанский регион является самым быстрорастущим регионом со среднегодовым темпом роста 9,23%; Китай и Индия теперь принимают более 50 специализированных центров вместе взятых, хотя катетерные лаборатории и инфраструктура холодовой цепи отстают за пределами городов первого уровня. Примерно 1500 новых случаев в год в Индии подчеркивают объемную возможность, но выживаемость варьируется от 75,7% до 92% в зависимости от социально-экономического статуса. Правительственные гранты субсидируют пилотные проекты AI-скрининга, предназначенные для сокращения медианной диагностической задержки с 7,4 месяцев до менее 4 месяцев к 2030 году.

Ближний Восток, Африка и Латинская Америка прогрессируют стабильно, но все еще регистрируют более высокую экстраокулярную заболеваемость. Филантропические направления в региональные хабы в Иордании, Пакистане и Южной Африке лечат несколько сотен детей ежегодно, но визовые и стоимостные барьеры ограничивают масштаб. Портативные ангиографические установки и схемы донорства лекарств, связанные с результатами, набирают популярность, поскольку компании стремятся расширить след рынка ретинобластомы в недообслуживаемых территориях.

Конкурентная среда

Рынок лечения ретинобластомы имеет умеренно конкурентный характер из-за присутствия компаний, работающих как глобально, так и регионально. Рынок ретинобластомы демонстрирует умеренную концентрацию: глобальные фармацевтические лидеры распространяют системные химиотерапии, в то время как нишевые биотехнологические компании преследуют генные терапии, прецизионные ингибиторы и комбинации препарат-устройство. Выделяются три заметные конкурентные темы.

Во-первых, интеграция устройство-препарат является решающей. Компании, поставляющие микрокатетеры, температурно-контролируемые инфузионные насосы и охлажденный мелфалан, поддерживают переговорную силу, поскольку центры часто объединяют закупку оборудования с покупкой лекарств. Эти поставщики расширяют сервисные контракты, включающие обучение на месте, повышая удержание клиентов на рынке ретинобластомы.

Во-вторых, аналитика данных дифференцирует участников. AI-платформы диагностики теперь сотрудничают с больницами для триажа изображений глазного дна из учреждений первичной медицинской помощи, генерируя лиды направлений, которые питают лечебные центры. Фирмы, предоставляющие такие платформы, получают лонгитюдные наборы данных, ценные для подачи доказательств из реального мира, усиливая аргументы возмещения.

В-третьих, консолидация остается активной. Cencora заплатила 4,6 млрд долларов США за Retina Consultants of America в ноябре 2024 года, добавив почти 300 ретинальных специалистов в 23 штатах и укрепив возможности интегрированной помощи. Merck последовала, приобретя EyeBio за до 3 млрд долларов США, выделив стратегическую важность ретинальных разработок. Эти ходы усиливают конкуренцию за специалистов-талантов и клинические исследовательские сайты, формируя будущие барьеры входа на рынок ретинобластомы.

Лидеры отрасли лечения ретинобластомы

-

Baxter International, Inc.

-

Pfizer, Inc.

-

Johnson & Johnson

-

Novartis AG

-

GlaxoSmithKline plc

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Ноябрь 2024: Cencora объявила о приобретении Retina Consultants of America за 4,6 млрд долларов США, расширяя свою сеть специализированных услуг и включив почти 300 ретинальных специалистов в 23 штатах. Сделка усиливает позицию Cencora в предоставлении ретинальной помощи и улучшает ее возможности клинических исследований с 40 исследовательскими сайтами и 400 исследовательскими сотрудниками.

- Июль 2024: Европейская комиссия одобрила Vabysmo (фарицимаб) от Roche для лечения нарушения зрения вследствие окклюзии вен сетчатки, ознаменовав первое одобрение биспецифического антитела для глазных состояний в Европе. Одобрение расширяет варианты лечения ретинальных заболеваний и демонстрирует возможности продленного интервала дозирования.

- Июнь 2024: FDA предоставило статус прорывной терапии и статус RMAT клеточной терапии CED от Aurion для лечения ретинобластомы, ускоряя процессы разработки и рассмотрения для этого подхода регенеративной медицины. Обозначение признает значительную неудовлетворенную медицинскую потребность и терапевтический потенциал.

- Май 2024: Merck завершила приобретение EyeBio за до 3 млрд долларов США, получив доступ к кандидату препарата Restoret для ретинальных заболеваний, включая диабетический макулярный отек. Сделка включает 1,3 млрд долларов США авансового платежа и 1,7 млрд долларов США в виде этапных платежей.

Охват отчета о глобальном рынке лечения ретинобластомы

В соответствии с охватом отчета, ретинобластома является редким типом рака глаза, который обычно развивается в раннем детстве, типично до возраста 5 лет. Наиболее распространенным симптомом ретинобластомы является видимая белизна в зрачке, называемая рефлексом кошачьего глаза или лейкокорией.

Рынок лечения ретинобластомы сегментирован по типу лечения (хирургия, лучевая терапия, лазерная терапия, криотерапия, химиотерапия и трансплантация костного мозга/стволовых клеток), типу ретинобластомы (ненаследственная ретинобластома и наследственная ретинобластома), типу стадирования (интраокулярная ретинобластома и экстраокулярная ретинобластома), и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет о рынке также охватывает оценочные размеры рынка и тенденции для 17 стран в основных регионах по всему миру. Отчет предлагает стоимость (млн долларов США) для вышеуказанных сегментов.

| Хирургия | |

| Лучевая терапия | Внешнее облучение |

| Брахитерапия | |

| Лазерная терапия | |

| Криотерапия | |

| Химиотерапия | Системная внутривенная |

| Внутриартериальная | |

| Таргетная и генная терапия | |

| Трансплантация костного мозга/стволовых клеток |

| Ненаследственная ретинобластома |

| Наследственная ретинобластома |

| Интраокулярная |

| Экстраокулярная |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | Совет сотрудничества арабских государств Персидского залива |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу лечения | Хирургия | |

| Лучевая терапия | Внешнее облучение | |

| Брахитерапия | ||

| Лазерная терапия | ||

| Криотерапия | ||

| Химиотерапия | Системная внутривенная | |

| Внутриартериальная | ||

| Таргетная и генная терапия | ||

| Трансплантация костного мозга/стволовых клеток | ||

| По типу ретинобластомы | Ненаследственная ретинобластома | |

| Наследственная ретинобластома | ||

| По типу стадирования | Интраокулярная | |

| Экстраокулярная | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Совет сотрудничества арабских государств Персидского залива | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, на которые отвечает отчет

Каков текущий размер рынка ретинобластомы?

Рынок ретинобластомы оценивается в 1,93 млрд долларов США в 2025 году и прогнозируется к достижению 2,41 млрд долларов США к 2030 году.

Какой сегмент лечения растет быстрее всего?

Таргетная и генная терапия расширяется со среднегодовым темпом роста 8,33% до 2030 года, поскольку прецизионные ингибиторы и генные терапии переходят в клиническую практику.

Почему Азиатско-Тихоокеанский регион является самым быстрорастущим регионом?

Азиатско-Тихоокеанский регион демонстрирует среднегодовой темп роста 9,23% благодаря расширению потенциала детской онкологии, финансируемым правительством кампаниям по повышению осведомленности и более широкому внедрению внутриартериальной химиотерапии.

Насколько успешна внутриартериальная химиотерапия?

Среди 658 задокументированных процедур внутриартериальная терапия достигла 97% успеха катетеризации и спасла 78,6% глаз, ранее назначенных к удалению, с осложнениями ниже 1,1%.

Каковы основные барьеры для лечения в странах с низким доходом?

Высокие затраты на мультимодальную терапию, нехватка детских окулярно-онкологических специалистов и пробелы холодовой цепи для химиотерапевтических устройств ограничивают доступ.

Как стимулы для орфанных препаратов влияют на рынок?

Ваучеры приоритетного рассмотрения и обозначения редких заболеваний ускоряют временные рамки разработки и поощряют инвестиции, увеличивая пайплайн прецизионных методов лечения ретинобластомы.

Последнее обновление страницы: