Размер и доля рынка жилой недвижимости Индии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Базовый Год Для Оценки | 2024 |

| Период Прогнозных Данных | 2025 - 2030 |

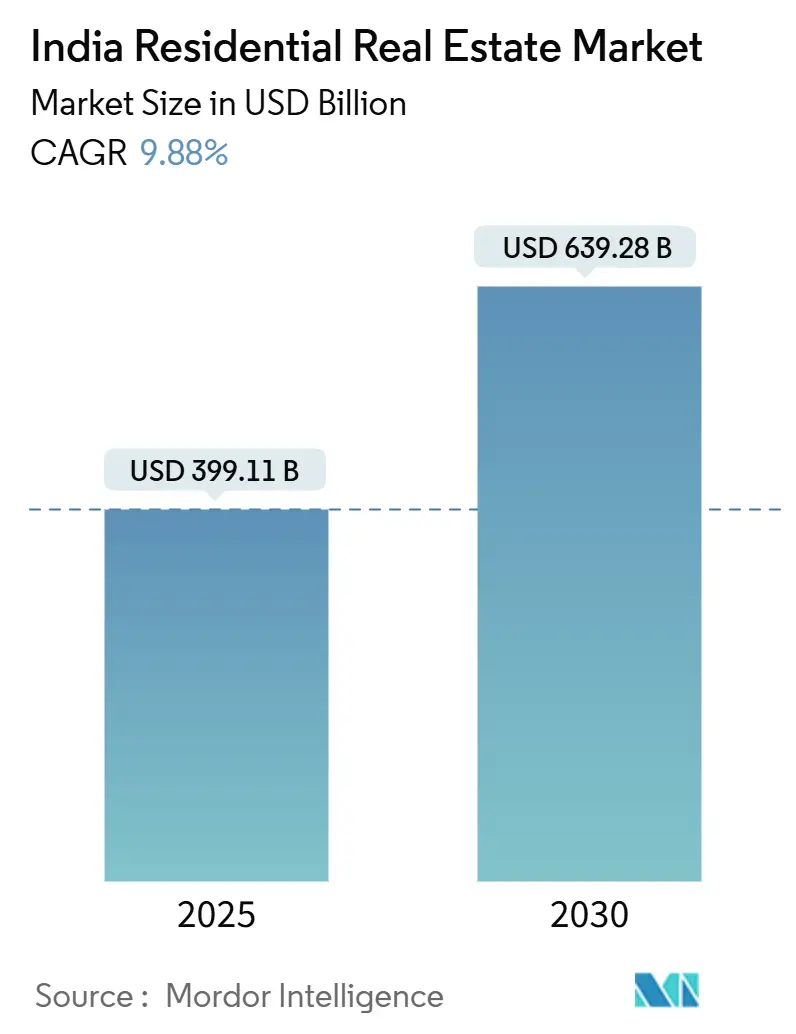

| Размер Рынка (2025) | 399.11 Миллиардов долларов США |

| Размер Рынка (2030) | 639.28 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 9.88% CAGR |

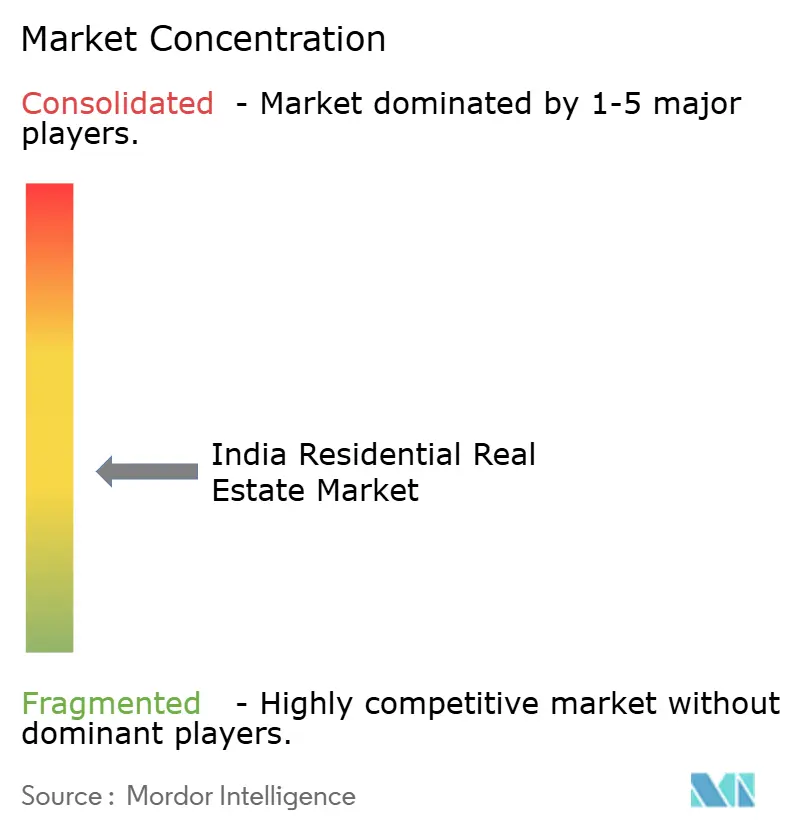

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка жилой недвижимости Индии от Mordor Intelligence

Размер рынка жилой недвижимости Индии оценивается в 399,11 млрд долларов США в 2025 году и ожидается достигнет 639,28 млрд долларов США к 2030 году при среднегодовом темпе роста 9,88% в прогнозируемый период (2025-2030). Спрос растет благодаря найму в технологическом секторе, государственным жилищным стимулам и изменениям образа жизни в сторону более крупных жилищ в периферийных микрорынках. Ускоренные согласования в рамках PMAY-U и развертывание фонда SWAMIH разблокировали застопорившееся предложение, в то время как снижение репо-ставки в июне 2025 года понизило эффективные ставки по жилищным кредитам ниже 8%, улучшив доступность[1]Шактиканта Дас, "Заявление по денежно-кредитной политике - июнь 2025," Резервный банк Индии, rbi.org.in. Хайдарабад является самым быстрорастущим городским сегментом с прогнозируемым среднегодовым темпом роста 10,58% до 2030 года. IT-кластеры и кластеры наук о жизни вокруг Внешнего кольца продолжают привлекать высококвалифицированных мигрантов, чьи жилищные предпочтения варьируются от премиальных кондоминиумов в Финансовом районе до просторных вилл в Кондапуре и Кокапете. Надежная цифровизация государственными властями процедур согласования сократила средние сроки получения разрешений на проекты, побуждая национальных застройщиков интенсифицировать накопление земли вблизи предстоящих расширений метро.

Ключевые выводы отчета

- По городам остальная Индия держала 60% доли рынка жилой недвижимости Индии в 2024 году, в то время как Хайдарабад прогнозируется к расширению со среднегодовым темпом роста 10,58% до 2030 года.

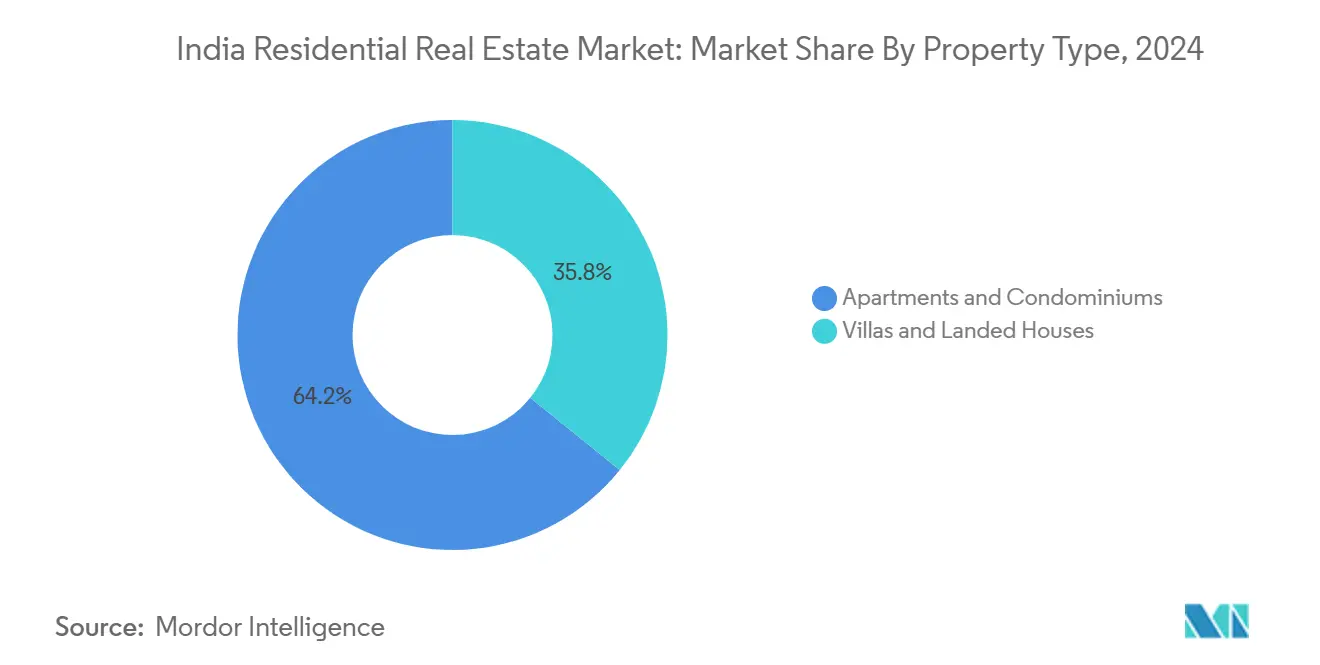

- По типу недвижимости квартиры занимали 64,2% размера рынка жилой недвижимости Индии в 2024 году; виллы и земельные дома находятся на пути к среднегодовому темпу роста 10,30% до 2030 года.

- По ценовому диапазону среднерыночный сегмент захватил 48% размера рынка жилой недвижимости Индии в 2024 году, в то время как доступное жилье прогнозируется к расширению со среднегодовым темпом роста 10,19% к 2030 году.

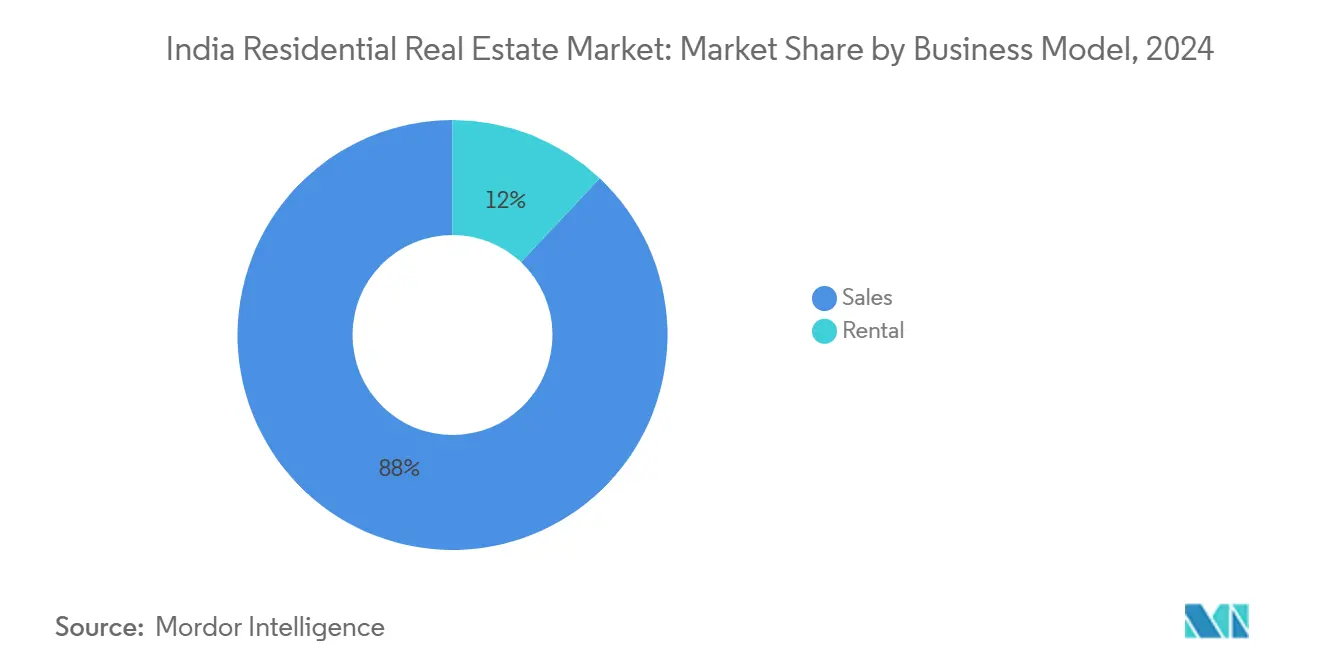

- По бизнес-модели продажи представляли 88% размера рынка жилой недвижимости Индии в 2024 году; арендная деятельность прогнозируется к ускорению со среднегодовым темпом роста 10,52% до 2030 года.

- По способу продажи первичные запуски составили 64% размера рынка жилой недвижимости Индии в 2024 году, при этом вторичные сделки растут с ожидаемым среднегодовым темпом роста 10,42% к 2030 году.

Тенденции и аналитические данные рынка жилой недвижимости Индии

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущий спрос от концентраций рабочей силы IT/ITeS в Бангалоре и Хайдарабаде, стимулирующий продажи среднего сегмента | +2.1% | Южная Индия и сопутствующие города | Среднесрочный (2-4 года) |

| Ускоренные согласования в рамках PMAY-U и фонда SWAMIH, ускоряющие застопорившиеся проекты доступного жилья | +1.8% | Национальный с ранними выгодами в НСР, ММР и Бангалоре | Краткосрочный (≤ 2 лет) |

| Быстрая нуклеаризация домохозяйств в городской Индии, увеличивающая поглощение единиц на 1000 человек | +1.5% | Национальный, города 1-го и 2-го уровня | Долгосрочный (≥ 4 лет) |

| Растущий интерес NRI, использующих девальвацию рупии для приобретения премиального жилья в мегаполисах | +1.2% | Мумбаи, Дели-НСР, Бангалор, Ченнаи | Среднесрочный (2-4 года) |

| Прозрачность под руководством RERA, повышающая доверие потребителей и скорость продаж на цифровых платформах | +0.9% | Национальный с более высоким воздействием в штатах, соответствующих RERA | Среднесрочный (2-4 года) |

| Гибридная рабочая модель, стимулирующая проекты в периферийных пригородах, предлагающие более крупные конфигурации | +0.7% | Периферия мегаполисов и города 2-го уровня | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущий спрос от концентраций рабочей силы IT/ITeS в Бангалоре и Хайдарабаде, стимулирующий продажи среднего сегмента

Центры технологической занятости спровоцировали локализованные всплески спроса, которые распространяются на пригородные коридоры Бангалора и Хайдарабада. Политики гибридной работы укрепляют аппетит к квартирам среднего сегмента с домашним офисным пространством, что подтверждается ростом продаж жилья в Бангалоре на 4% в первой половине 2024 года. Застройщики, такие как Prestige Group, отвечают многобашенными запусками в периферийных зонах, которые предлагают улучшенные удобства. Партнеры по цепочке поставок выигрывают от предсказуемых объемных конвейеров, в то время как муниципальные власти ускоряют обновление инфраструктуры для поддержания потоков пассажиров. Дальнейший импульс зависит от постоянного найма в IT и стабильных практик удаленной работы, которые поддерживают высокое поглощение среднего сегмента на рынке жилой недвижимости Индии.

Ускоренные согласования в рамках PMAY-U и фонда SWAMIH, ускоряющие застопорившиеся проекты доступного жилья

Государственная поддержка разблокировала 90,25 лакх завершенных домов по состоянию на январь 2025 года и продлила крайний срок схемы до декабря 2025 года при поддержке финансирования фонда SWAMIH, который зарегистрировал более 6500 квартир в Большей Нойде[2]Манодж Джоши, "Панель прогресса PMAY-U 2025," Министерство жилищного строительства и городских дел, mohua.gov.in. В сочетании с бюджетом PMAY-U 2.0 в размере 10 лакх крор рупий эти согласования сокращают циклы строительства и восстанавливают доверие покупателей. Застройщики обеспечивают более быстрые денежные поступления, позволяя ротацию капитала в новые фазы. Штаты, которые оцифровывают процедуры получения разрешений, получают ранние переселения домохозяйств, повышая спрос на городские услуги и укрепляя базы налога на недвижимость. Таким образом, рынок жилой недвижимости Индии поглощает доступные единицы без повторного введения более ранних рисков исполнения.

Быстрая нуклеаризация домохозяйств в городской Индии, увеличивающая поглощение единиц на 1000 человек

Городские домохозяйства фрагментируются на нуклеарные семьи, которые предпочитают квартиры 2-3 BHK. Продажи в восьми ведущих мегаполисах достигли 11-летнего максимума в 1,73 лакх единиц в первой половине 2024 года, подчеркивая демографический поворот. Застройщики совершенствуют планировки квартир, чтобы максимизировать естественное освещение и хранение в компактных площадях. Ипотечные кредиторы расширяют диапазоны размеров билетов, которые соответствуют доходам наемных профессионалов, поддерживая доступность ежемесячных взносов. Этот демографический драйвер имеет многодесятилетний потенциал, обеспечивая сохранение стабильного базового спроса на рынке жилой недвижимости Индии даже когда циклические факторы смягчаются.

Растущий интерес NRI, использующих девальвацию рупии для приобретения премиального жилья в мегаполисах

Индийцы-нерезиденты увеличили бронирования недвижимости стоимостью выше 5 крор рупий, мотивированные благоприятными обменными курсами и долгосрочной диверсификацией активов. Люксовые запуски включают и продвигают глобальные стандарты качества, такие как сертифицированные LEED материалы и индивидуальные консьерж-услуги. Застройщики проводят виртуальные осмотры, приуроченные к зарубежным часам, сокращая циклы принятия решений. Притоки иностранной валюты компенсируют внутренние пробелы в финансировании, добавляя глубину рынку жилой недвижимости Индии.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Постоянно повышенные затраты на материалы, сжимающие маржу застройщиков и запуски проектов | -1.4% | Национальный с большим воздействием в регионах с тяжелой инфраструктурой | Краткосрочный (≤ 2 лет) |

| Медленное разрешение неплатежеспособности для проблемных проектов, продлевающее избыток предложения в НСР | -0.9% | НСР с распространением на другие периферии мегаполисов | Среднесрочный (2-4 года) |

| Высокий гербовый сбор и регистрационные сборы в ключевых штатах, сдерживающие сделки по улучшению жилья | -0.8% | Махараштра, Дели, Карнатака, Тамил Наду | Среднесрочный (2-4 года) |

| Растущие ипотечные ставки после 2022 года, толкающие индекс доступности выше 60 в городах 1-го уровня | -0.6% | Города 1-го уровня с умеренным воздействием в других местах | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Постоянно повышенные затраты на материалы, сжимающие маржу застройщиков и запуски проектов

Устойчивость цен на сталь и цемент сжала валовую маржу, заставляя застройщиков расширять премиальный инвентарь или замедлять доступные запуски[3]Нандита Агарвал, "Инфляция затрат на материалы и жизнеспособность проектов," Белая книга Национального совета по развитию недвижимости (NAREDCO), naredco.org.in. Доля доступного предложения упала до 18% в 2023 году, поскольку эскалация материалов превысила чувствительность потребителей к ценам. Строители экспериментируют с кооперативами закупок и договорными клаузулами индексации для укрощения волатильности. Рынок жилой недвижимости Индии вернет утраченный импульс, когда затраты на сырье выровняются с тенденциями до COVID.

Медленное разрешение неплатежеспособности для проблемных проектов, продлевающее избыток предложения в НСР

Почти 2,4 лакх задержанных единиц ограничивают новые запуски, потому что покупатели не решаются брать обязательства там, где остаются унаследованные риски. Контролируемые судом завершения, такие как мандат NBCC по Amrapali на 22000 квартир, направлены на закрытие пробела в доверии. Прогресс зависит от своевременного выделения фондов разрешения и муниципального сотрудничества для освобождения разрешений. Более быстрые окончательные расчеты освободили бы скрытый отложенный спрос и нормализовали уровни инвентаря на рынке жилой недвижимости Индии.

Сегментный анализ

По типу недвижимости: доминирование квартир стимулирует городскую плотность

Квартиры и кондоминиумы составили 64,2% доли рынка жилой недвижимости Индии в 2024 году. Высотные форматы подходят для мегаполисов с дефицитом земли и позволяют разделить затраты на коммунальные услуги. Застройщики достигают экономии на масштабе через повторяемые дизайнерские шаблоны, поддерживая ценовые точки, привлекательные для нуклеарных семей. Виллы и земельные дома, хотя и меньшая база, прогнозируются к росту со среднегодовым темпом роста 10,30%, увеличивая размер рынка жилой недвижимости Индии для этого сегмента. Постпандемические предпочтения частных садов и гибких внутренних площадей лежат в основе спроса. Гибридная рабочая модель легитимизирует более длительные поездки на работу, позволяя покупателям вилл выбирать периферийные участки, где большие площади соответствуют жизни по высоким стандартам.

Тенденция вилл побудила интегрированные поселки, которые объединяют многоквартирные башни, участковые застройки и рекреационные удобства. Такие форматы смешанного использования диверсифицируют доходы и хеджируют проектные риски. Для квартир умные домашние функции и инфраструктура зарядки электромобилей все чаще появляются как стандарт, укрепляя потребительские представления о ценности. В обоих случаях дифференцированные пакеты удобств остаются решающим фактором, который превращает посещения объекта в бронирования, поддерживая глубину рынка жилой недвижимости Индии.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По ценовому диапазону: стабильность среднего рынка закрепляет рост

Среднерыночный уровень держал 48% размера рынка жилой недвижимости Индии в 2024 году. Размеры билетов между 40 лакх и 1 крор рупий соответствуют росту доходов белых воротничков и благоприятным нормам кредита к стоимости. Эта стабильность помогает кредиторам поддерживать низкие показатели просрочки и поощряет застройщиков отдавать приоритет объему. Доступное жилье, прогнозируемое к росту со среднегодовым темпом роста 10,19%, выигрывает от субсидий PMAY-U и низкозатратного финансирования, но стресс маржи сохраняется, потому что ценовые потолки сужают окна прибыли.

Публичные застройщики сместились к премиальным и люксовым проектам, где буферы маржи поглощают шоки сырья. Люксовые бронирования выросли на 49% год к году при поддержке притоков NRI. Тем не менее, ясность политики по субсидиям, привязанным к кредиту, и льготам по налогу на потребляемые материалы могла бы заново ускорить доступные запуски. Сбалансированное исполнение по уровням сохраняет устойчивость рынка жилой недвижимости Индии через бизнес-циклы.

По бизнес-модели: доминирование продаж отражает предпочтения собственности

Сделки продажи составили 88% общей активности в 2024 году. Культурные предпочтения материальных активов и налоговых вычетов по процентам по ипотеке поддерживают это смещение. Арендный подрынок, прогнозируемый к росту со среднегодовым темпом роста 10,52%, выигрывает от мобильности городской рабочей силы. Институциональные арендодатели предлагают управляемые квартиры с консьержем и обслуживанием, привлекая миллениалов и экспатов. Более высокая арендная доходность в отдельных микрорынках обеспечивает инвесторам предсказуемую альтернативу денежного потока традиционным стратегиям покупки и продажи.

Цифровые платформы управления арендой повышают прозрачность и разрешение споров, поощряя участие индивидуальных владельцев. Со временем увеличение арендного фонда будет смягчать колебания вакансий и углублять ликвидность, улучшая инвестиционное предложение в индустрии жилой недвижимости Индии.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По способу продажи: лидерство первичного рынка сигнализирует о доверии к новому предложению

Первичные запуски составили 64% активности в 2024 году, отражая доверие к исполнению проектов после RERA. Застройщики используют планы платежей, привязанные к этапам, для снижения расходов покупателей на содержание. Лучший мониторинг эскроу обеспечивает, что строительные фонды достигают развертывания на объекте, улучшая доверие. Вторичные сделки, ожидаемые к росту со среднегодовым темпом роста 10,42%, выигрывают от созревающего жилищного фонда и организованных брокерских платформ, которые стандартизируют документооборот.

Здоровое поглощение новых проектов и активная ликвидность перепродажи создают добродетельный цикл, привлекающий капитал от внутренних и зарубежных инвесторов. Таким образом, рынок жилой недвижимости Индии пользуется диверсифицированными транзакционными путями, которые смягчают циклические колебания спроса.

Географический анализ

Остальная Индия составляет 60% размера рынка жилой недвижимости Индии в 2024 году, отражая коллективный вес множественных городов 2-го и 3-го уровня, которые приняли переливы жилищного спроса от восьми основных мегаполисов. Более низкие затраты на землю, расширяющийся разброс скоростных дорог и налоговые стимулы на уровне штатов поощряют застройщиков запускать поселки смешанного использования, которые смешивают жилые, розничные и легкопромышленные участки. Институциональные инвесторы рассматривают эти коридоры как долгосрочные объемные игры, потому что формирование домохозяйств все еще превосходит формальные конвейеры поставок. Спрос широкий, варьирующийся от участковых застроек в развивающихся кластерах умных городов до квартир среднего рынка вблизи региональных промышленных парков. Агрегация этих разнообразных микрорынков позволяет остальной Индии устанавливать базовую тенденцию поглощения для всей индустрии.

Мумбаи, Бангалор, Дели-НСР, Пуна, Ченнаи, Ахмадабад и Калькутта продолжают привлекать внимание инвесторов, потому что каждый закрепляет свою собственную экосистему занятости, но их ближайшие профили роста варьируются с прогрессом инфраструктуры и регулятивной ясностью. Конвейер коридоров метро и сегментов прибрежной дороги Мумбаи постепенно разблокирует землю в восточных пригородах, в то время как принятие гибридной работы в Бангалоре смещает покупательский интерес к периферийным технологическим поясам. Дели-НСР все еще борется с унаследованными случаями неплатежеспособности, но стабильные завершения в Нойде и Гургаоне помогают сузить избыток предложения. Пуна и Ченнаи используют расширения производства, Ахмадабад выигрывает от поддерживаемых штатом политик особых экономических зон, а Калькутта капитализирует на доступных земельных участках, привязанных к логистическим обновлениям, ведомым портом. Вместе эти мегаполисы обеспечивают глубину и диверсификацию, которые поддерживают ликвидность более широкого рынка жилой недвижимости Индии через циклы.

Конкурентная среда

Рынок показывает умеренную фрагментацию, при этом ведущие региональные застройщики командуют городской долей внимания, в то время как национальные бренды масштабируются через агрессивное накопление земли. Godrej Properties выделила 21000 крор рупий на приобретения в финансовом году 2025, нацеливаясь на мультигородское расширение. Группа Adani находится в продвинутых переговорах о приобретении Emaar India за 1,5 млрд долларов США, иллюстрируя продолжающуюся консолидацию. Слияние Embassy Group с Equinox India объединило дополняющие земельные резервы и упростило структуру капитала.

Игроки преследуют защиту маржи, поворачиваясь к премиальным предложениям и используя модели проектирования-строительства-эксплуатации, которые снижают проектные риски. Тактики цифрового взаимодействия, такие как виртуальные посещения объектов и скоринг лидов на основе ИИ, сокращают циклы продаж. Институциональные инвесторы углубляют каналы финансирования, поскольку покупка Blackstone South City Mall за 3250 крор рупий подтверждает доверие к более широкой экосистеме недвижимости.

Конкурентное преимущество все больше основывается на послужном списке исполнения, силе баланса и способности синхронизировать запуски с развертыванием инфраструктуры, обеспечивая устойчивое притяжение на рынке жилой недвижимости Индии.

Лидеры индустрии жилой недвижимости Индии

-

Godrej Properties

-

Prestige Estate

-

DLF

-

Phoenix Mills

-

L&T Realty Ltd.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в индустрии

- Июнь 2025: Резервный банк Индии снижает репо-ставку до 5,5%, толкая ставки по жилищным кредитам ниже 8%.

- Май 2025: Управление жилищного строительства и развития территорий Махараштры выделяет 9202 крор рупий на 19497 доступных единиц, которые будут предложены в лотерее Дивали.

- Март 2025: Группа Adani вступает в продвинутые переговоры о покупке Emaar India за 1,5 млрд долларов США.

- Январь 2025: Godrej Properties приобретает 24-акровый участок в Индоре за 200 крор рупий, расширяя свое присутствие в городах 2-го уровня.

Область охвата отчета о рынке жилой недвижимости Индии

Жилая недвижимость - это область, развитая для проживания людей. Как определяют местные постановления о зонировании, жилая недвижимость не может использоваться для коммерческих или промышленных целей. Полный фоновый анализ индийского рынка жилой недвижимости, включая оценку экономики и вклад секторов в экономику, обзор рынка, оценку размера рынка для ключевых сегментов и развивающиеся тенденции в рыночных сегментах, динамику рынка и географические тенденции, включен в отчет.

Индийский рынок жилой недвижимости сегментирован по типу (кондоминиумы и квартиры, виллы и земельные дома). Отчет предлагает размер рынка и прогнозы в стоимостях (доллары США) для всех вышеперечисленных сегментов.

| Квартиры и кондоминиумы |

| Виллы и земельные дома |

| Доступное |

| Среднерыночное |

| Люксовое |

| Продажи |

| Аренда |

| Первичный (новостройки) |

| Вторичный (перепродажа существующих домов) |

| Бангалор |

| Мумбаи |

| Дели-НСР |

| Хайдарабад |

| Пуна |

| Ченнаи |

| Ахмадабад |

| Калькутта |

| Остальная Индия |

| По типу недвижимости | Квартиры и кондоминиумы |

| Виллы и земельные дома | |

| По ценовому диапазону | Доступное |

| Среднерыночное | |

| Люксовое | |

| По бизнес-модели | Продажи |

| Аренда | |

| По способу продажи | Первичный (новостройки) |

| Вторичный (перепродажа существующих домов) | |

| По городам | Бангалор |

| Мумбаи | |

| Дели-НСР | |

| Хайдарабад | |

| Пуна | |

| Ченнаи | |

| Ахмадабад | |

| Калькутта | |

| Остальная Индия |

Ключевые вопросы, освещенные в отчете

Каков текущий размер рынка жилой недвижимости Индии?

Рынок оценивается в 399,11 млрд долларов США в 2025 году и прогнозируется к достижению 639,28 млрд долларов США к 2030 году.

Какой тип недвижимости лидирует по объемам продаж?

Квартиры и кондоминиумы держат долю 64,2%, отражая городскую плотность и экономику земли.

Какой регион растет быстрее всего?

Восточная Индия прогнозируется к расширению со среднегодовым темпом роста 10,58% до 2030 года, стимулируемая обновлением инфраструктуры и доступной землей.

Как недавние изменения процентных ставок повлияли на спрос?

Снижение репо-ставки в июне 2025 года до 5,5% толкнуло ставки по жилищным кредитам ниже 8%, улучшив доступность и стимулируя бронирования в городах 1-го и 2-го уровня.

Последнее обновление страницы: