Размер и доля рынка готовой к употреблению пищи

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Размер Рынка (2025) | 422.62 Миллиардов долларов США |

| Размер Рынка (2030) | 568.73 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.20% CAGR |

| Самый Быстрорастущий Рынок | Ближний Восток и Африка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка готовой к употреблению пищи от Mordor Intelligence

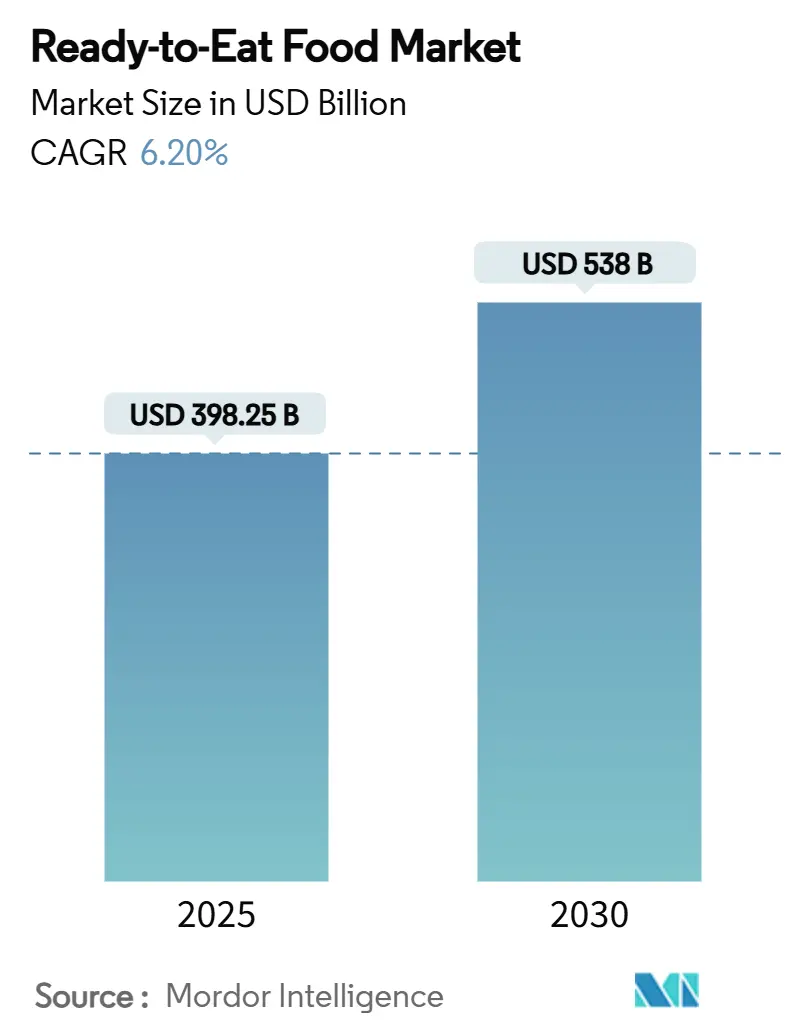

Размер рынка готовой к употреблению пищи составил 398,25 миллиардов долларов США в 2025 году и направляется к расширению с CAGR 6,2%, достигнув 538 миллиардов долларов США к 2030 году. Такое расширение отражает способность сектора совмещать удобство с изменяющимися диетическими тенденциями. Урбанизация, уменьшение размеров домохозяйств и увеличение количества семей с двумя работающими супругами стимулируют спрос на продукты длительного хранения или быстроразогреваемые блюда, которые значительно сокращают время приготовления. Азиатско-Тихоокеанский регион с его мощными производственными возможностями обеспечивает экономически эффективное производство. Одновременно достижения в области упаковочных технологий улучшают срок годности без ущерба для вкуса. Однако более строгое регулятивное внимание к ультрапереработанным продуктам поощряет крупные бренды к переформулированию своих продуктов. Эти бренды также инвестируют в системы качества, что непреднамеренно создает более высокие барьеры входа для более мелких конкурентов. Хотя цифровые платформы продуктовых магазинов в настоящее время занимают меньшую долю рынка по сравнению с традиционными супермаркетами, они переживают сильный рост. Этот рост обусловлен эффективными сетями выполнения заказов, управлением запасами на основе ИИ и целевыми акциями, делая повторные покупки более удобными для потребителей.

Ключевые выводы отчета

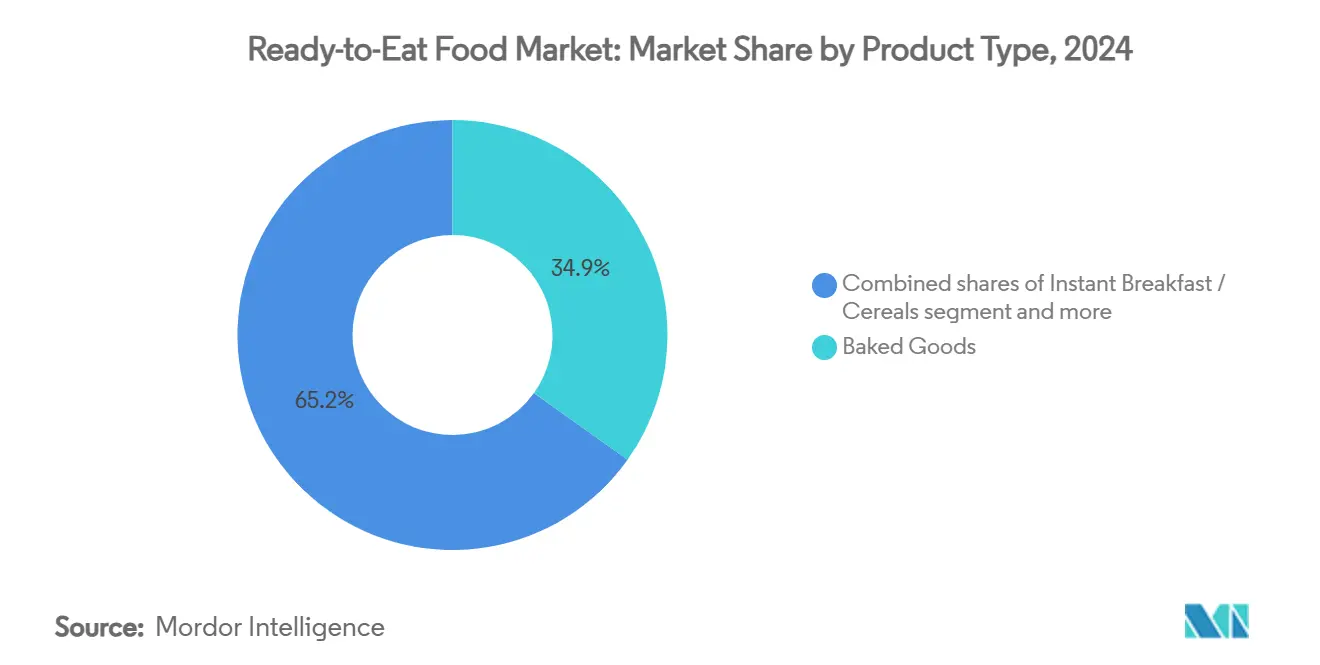

- По типу продукта хлебобулочные изделия занимали 34,85% доли рынка готовой к употреблению пищи в 2024 году, в то время как быстрые супы и закуски прогнозируются к показу наиболее быстрого роста с CAGR 6,85% до 2030 года.

- По категории традиционный сегмент составил 75,91% доли размера рынка готовой к употреблению пищи в 2024 году; органические альтернативы и альтернативы с чистой этикеткой прогнозируются к расширению с CAGR 6,25% за тот же период.

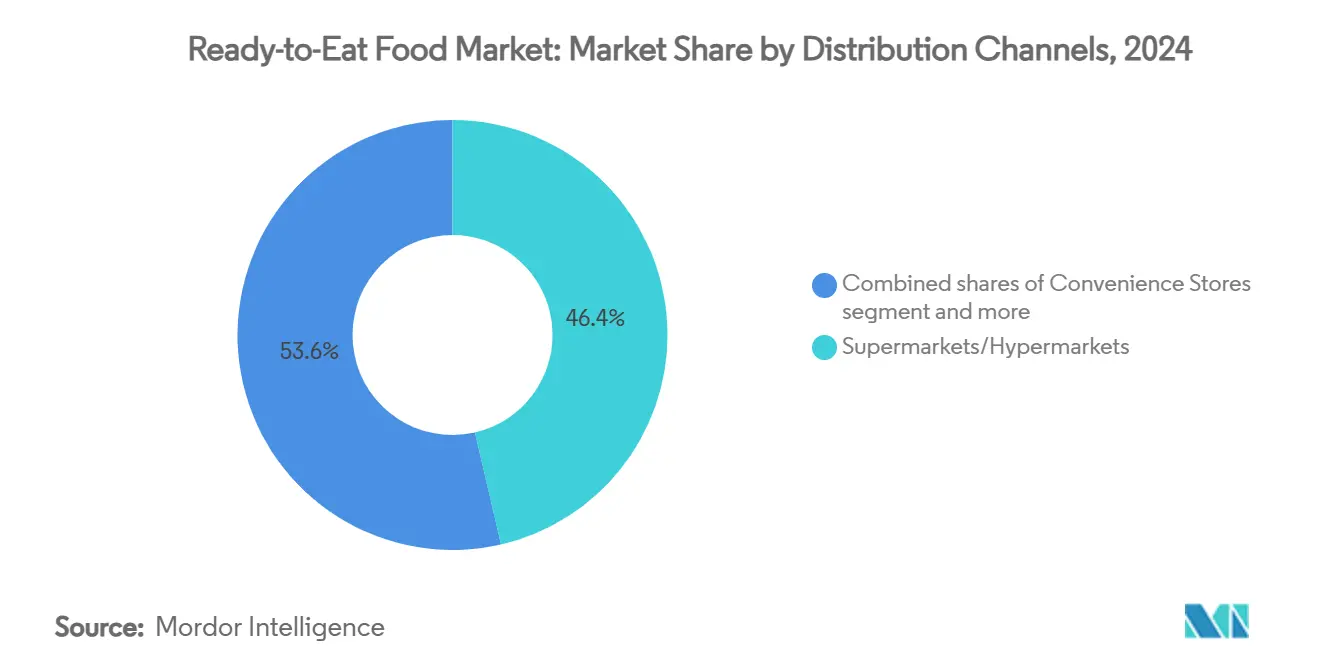

- По каналу распространения супермаркеты и гипермаркеты лидировали с 46,38% доли выручки в 2024 году, в то время как интернет-магазины настроены на рост с CAGR 8,08% до 2030 года.

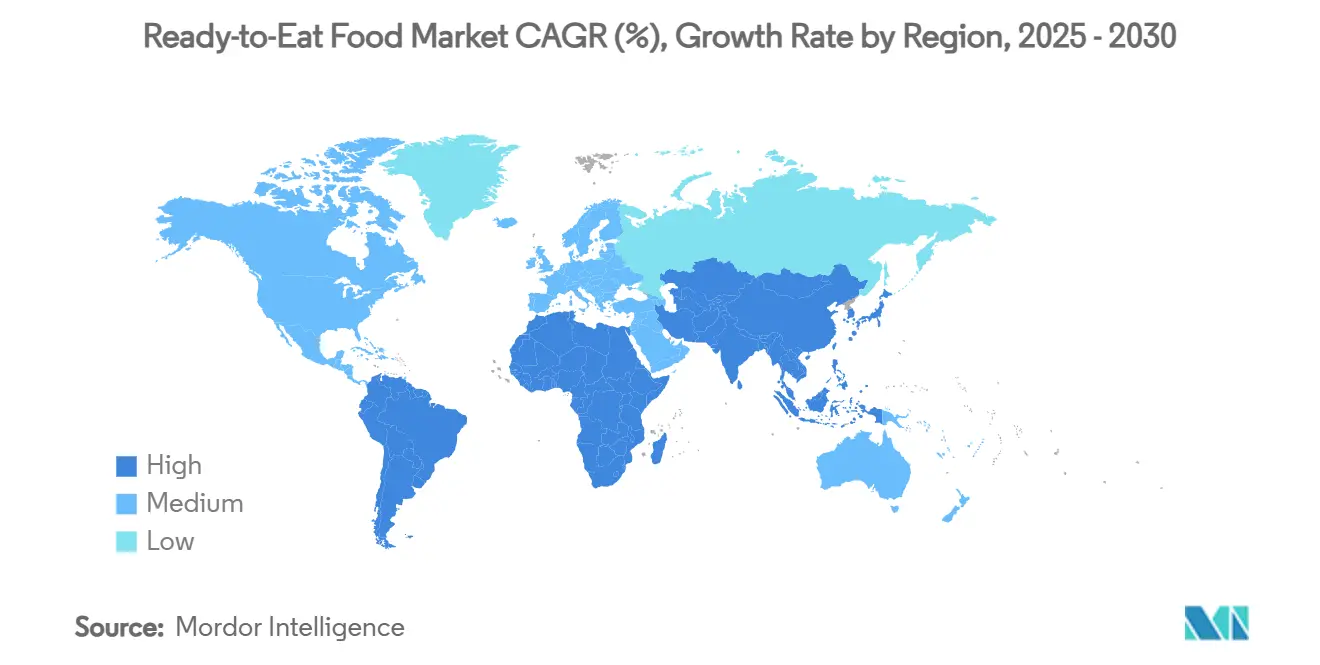

- По географии Азиатско-Тихоокеанский регион доминировал с долей 41,82% в 2024 году, а регион Ближнего Востока и Африки продвигается с CAGR 7,24% до 2030 года.

Глобальные тенденции и инсайты рынка готовой к употреблению пищи

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая применимость | Временные рамки воздействия |

|---|---|---|---|

| Растущее число домохозяйств из одного человека и семей с двумя работающими супругами | +1.2% | Северная Америка, Европа | Долгосрочный (≥ 4 лет) |

| Растущее проникновение выполнения электронных продуктовых заказов | +0.8% | Азиатско-Тихоокеанский регион, Северная Америка | Среднесрочный (2-4 года) |

| Изменяющиеся потребительские образы жизни | +0.7% | Городские районы Азиатско-Тихоокеанского региона, Ближний Восток и Африка | Долгосрочный (≥ 4 лет) |

| Рост в пищевой промышленности | +0.6% | Производственные центры в Азиатско-Тихоокеанском регионе | Среднесрочный (2-4 года) |

| Достижения в области упаковочных технологий | +0.4% | Глобально | Среднесрочный (2-4 года) |

| Инновации продуктов и диверсификация вкусов | +0.5% | Развитые рынки | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущее число домохозяйств из одного человека и семей с двумя работающими супругами

По мере уменьшения размеров домохозяйств модели потребления пищи смещаются, стимулируя постоянный спрос на удобные варианты блюд с контролируемыми порциями. Домохозяйства из одного человека все чаще предпочитают готовые к употреблению блюда и замороженные быстрорастворимые продукты, требующие минимальной подготовки. Они часто выбирают меньшие порции или компактную упаковку, предназначенную для индивидуального потребления, стимулируя рост рынка готовой к употреблению пищи. Семьи с работающими женами демонстрируют различные модели расходов: домохозяйства с более высокими доходами и двумя работающими супругами склонны питаться вне дома, в то время как семьи со средним доходом предпочитают полуфабрикаты для домашних блюд. В 2024 году Бюро статистики труда[1]Источник: Бюро статистики труда, "Характеристики занятости семей - 2024", www.bls.gov сообщило, что 49,6% супружеских пар в США имели обоих работающих супругов, цифра, аналогичная предыдущему году. Дополнительно 23,4% этих пар имели только одного работающего супруга. Исследование USDA подчеркивает, что зажиточные домохозяйства с ограниченным временем более склонны покупать полуфабрикаты, балансируя экономию времени с более высокими затратами. Эта тенденция особенно заметна в городских районах, где более длительные поездки на работу и требовательные карьеры усугубляют временные ограничения, приводя к постоянному изменению в поведении покупок продуктов питания, а не временным изменениям образа жизни.

Растущее проникновение электронной торговли продуктами и выполнения быстрой торговли

Инновации в холодильной логистике и доставке на последней миле делают готовую к употреблению пищу более доступной, чем когда-либо. Онлайн-платформы теперь демонстрируют разнообразный ассортимент продуктов готовых к употреблению, от нишевых и премиальных до региональных и международных деликатесов, многие из которых отсутствуют в обычных магазинах. Это не только расширяет выбор потребителей, но и привлекает более широкую аудitorию. Платформы электронной торговли продуктами часто предоставляют подписки или запланированную доставку готовых блюд, обеспечивая постоянный потребительский спрос и дополнительное удобство. Платформы быстрой торговли укоренились в мегаполисах, где гиганты как Walmart, Amazon и Costco доминируют в американском ландшафте. Интегрируя прогнозирование спроса на основе ИИ с автоматизированными центрами выполнения заказов, предприятия увеличивают оборачиваемость запасов для скоропортящихся продуктов готовых к употреблению, сокращая отходы и повышая доступность. Рост использования смартфонов и доступа к интернету стимулирует рост электронной торговли продуктами на развивающихся рынках, особенно в таких странах как Индия, приводя к повышенному спросу на онлайн продукты готовые к употреблению. В 2024 году Международный союз электросвязи (МСЭ) сообщил, что 5,5 миллиардов человек использовали интернет[2]Источник: Международный союз электросвязи (МСЭ), "Использование интернета", www.itu.int.

Рост в пищевой промышленности

С расширением производства и достижениями в области технологий производственные мощности увеличиваются при снижении затрат, обеспечивая более широкий доступ к рынку для готовых к употреблению продуктов. ИИ стимулирует устойчивую эффективность и обеспечение качества в пищевом производстве. Системы машинного обучения эффективно управляют вариациями сырья, позволяя массовую настройку для удовлетворения персонализированных потребностей в питании. Chef Robotics решает проблемы нехватки рабочей силы, развертывая роботизированные сборочные системы на основе ИИ, которые используют компьютерное зрение и робототехнику для обеспечения постоянного выпуска и сокращения отходов. Компании такие как ADM и Cargill продвигают технологии точной ферментации для производства устойчивых белковых ингредиентов, решая климатические вызовы и удовлетворяя растущий спрос на белок. Индекс оптовых цен на переработанную готовую к употреблению пищу по Индии составил 146,3 в 2024 году, согласно Управлению экономического советника (Индия)[3]Источник: Управление экономического советника (Индия), "Годовое среднее месячного индекса", www.eaindustry.nic.in. Растущий ИОЦ, обусловленный факторами притяжения спроса, предполагает растущее потребительское потребление и расширение рынка, поощряя переработчиков к масштабированию производства готовой к употреблению пищи. Отрасль использует автоматизированные системы для корректировок в реальном времени, интегрируя данные датчиков, машинное обучение и роботизированные исполнители для улучшения качества продукции и снижения воздействия на окружающую среду. Дополнительно инвестиции в передовые упаковочные технологии, такие как стерилизация JBT Marel EA Retort, увеличивают срок годности продукции и безопасность при сокращении времени производства и затрат.

Достижения в области упаковочных технологий

Инновационные упаковочные материалы и процессы увеличивают срок годности продукции, улучшают безопасность и приоритизируют потребительское удобство при решении вызовов устойчивости. Технология Efficient Agitation Retort от JBT Marel поддерживает различные типы упаковки для готовых к употреблению и готовых к питью продуктов. Ее запатентованные трапецеидальные профили движения обеспечивают эффективную стерилизацию, а линейное перемешивание продукта обеспечивает постоянные результаты. Для борьбы с 30-40% пищевых отходов, возникающих во время дистрибуции, исследователи Гарварда разработали биоразлагаемые системы упаковки пищевых продуктов. Используя технологии Rotary Jet Spinning и полимеры пуллулана, эти системы продлевают срок годности свежих продуктов и снижают риски микробного загрязнения. Упаковка для блюд Cryovac Simple Steps от Sealed Air предоставляет вакуумно-герметичные, пригодные для микроволновой печи решения. Оснащенные технологией с паровым нагревом для равномерного разогрева и герметично закрытой конструкцией, эти упаковки являются герметичными и готовыми для заморозки. Съедобные покрытия набирают обороты как устойчивая упаковочная инновация. Биоразлагаемые покрытия теперь включаются в упаковочные системы для минимизации отходов и продления срока годности готовых к употреблению морепродуктов и мясных продуктов. Фокус остается на обеспечении совместимости пищевых продуктов, соответствии регулятивным требованиям и оптимизации затрат для достижения потребительского принятия и коммерческой жизнеспособности.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая применимость | Временные рамки воздействия |

|---|---|---|---|

| Растущий импульс регулирования ультрапереработанных продуктов | -0.9% | Северная Америка, Европа | Среднесрочный (2-4 года) |

| Проблемы прозрачности здоровья и питания | -0.6% | Глобально | Долгосрочный (≥ 4 лет) |

| Потребительский скептицизм относительно добавок и консервантов | -0.4% | Развитые рынки | Среднесрочный (2-4 года) |

| Строгое соответствие безопасности пищевых продуктов и регулятивным требованиям | -0.3% | Глобально | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущий импульс регулирования ультрапереработанных продуктов

Органы здравоохранения по всему миру ужесточают регулирование ультрапереработанных продуктов, ссылаясь на связи с хроническими заболеваниями. В попытке повысить прозрачность для потребителей и бороться с проблемами здоровья, связанными с диетой, FDA, USDA и HHS работают вместе для более четкого определения ультрапереработанных продуктов. Начиная с 1 января 2027 года, Техас будет требовать предупреждающие этикетки на продуктах с 44 специфическими добавками. Между тем, Луизиана сделала шаг дальше, запретив 15 ингредиентов в школьных блюдах и требуя QR-коды на определенных продуктах, содержащих добавки, с правилами, вступающими в силу 1 января 2028 года. Комиссия президента "Сделаем Америку снова здоровой" сосредотачивается на детском здоровье, отражая обеспокоенности из исследований, которые постоянно связывают ультрапереработанные продукты с ожирением, сердечными заболеваниями и диабетом. В то время как крупные бренды с возможностями исследований и разработок могут легко корректировать свои формулировки, более мелкие компании могут оказаться вынужденными покинуть категории из-за высоких затрат на соответствие.

Проблемы прозрачности здоровья и питания

По мере роста потребительского спроса на прозрачность ингредиентов и пищевую ясность компании сталкиваются с вызовами соответствия и более высокими затратами на переформулирование. Потребители уделяют больше внимания прозрачности ингредиентов, особенно содержанию белка, в то время как здоровье мозга становится значительным фокусом в запусках новых продуктов. Для повышения осведомленности потребителей FDA предложила предупреждающие этикетки на передней части упаковки для ультрапереработанных продуктов, которые бы определяли высокие уровни жира, сахара и натрия. Эта инициатива вдохновлена успешными внедрениями в Мексике и Чили, где подобные меры улучшили осведомленность потребителей и повлияли на решения о покупках. Отчеты Федерации потребителей Америки подчеркивают необходимость реформ государственной политики для сокращения потребления ультрапереработанных продуктов. Эти реформы призывают к улучшенной маркировке продуктов питания, образовательным инициативам и регулятивным мерам для обеспечения безопасности пищевых продуктов. Вызов особенно значителен для готовых к употреблению продуктов, которые должны балансировать удобство с восприятием здоровья. Решение этого требует существенных инвестиций в переформулирование и маркетинг для смягчения потребительского скептицизма. Для соответствия стандартам прозрачности компании несут увеличенные затраты на поиск ингредиентов, тестирование и документирование, при этом обеспечивая, что их продукты остаются привлекательными и с длительным сроком хранения.

Сегментный анализ

По типу продукта: хлебобулочные изделия лидируют в революции удобства

Хлебобулочные изделия составили 34,85% доли рынка готовой к употреблению пищи в 2024 году, поддерживаемые длительным сроком хранения при окружающей температуре и универсальной привлекательностью хлебов, булочек и выпечки. Инвестиции в упаковку в модифицированной атмосфере поддерживают свежесть через трансконтинентальные транспортные линии, позволяя азиатским хлебопекарным гигантам обеспечивать время простоя полок ниже восьми дней в американских специализированных магазинах. Размер рынка готовой к употреблению пищи для хлебобулочных изделий прогнозируется к постоянному росту, поскольку хлеб на закваске, чипсы фокачча и банановые хлеба, обогащенные белком, проникают в завтрак и закуски.

Быстрые супы и закуски, прогнозируемые к демонстрации CAGR 6,85% до 2030 года, удовлетворяют растущий спрос на офисные обеды, где доступ к микроволновой печи ограничен. Инновации подчеркивают сублимированный ячмень, жареные во фритюре гренки и основы бульонов, обогащенные коллагеном, фокусируясь на пользе для здоровья суставов. Готовые блюда продолжают привлекать потребителей, предлагая ротационное разнообразие глобальных кухонь, таких как корейский бибимбап, нигерийский джоллоф и перуанский ломо сальтадо, в мисках с контролируемыми порциями. Мясные SKU используют методы су-вид приготовления и перерабатываемые, безпластиковые лотки для минимизации использования ресурсов. Комбинация традиций, премиальных вкусов и функциональных ингредиентов поддерживает высокую оборачиваемость категории, поощряя постоянную разработку рецептов.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По категории: чистая этикетка набирает обороты

Традиционные рецепты занимали 75,91% доли рынка готовой к употреблению пищи в 2024 году, поскольку чувствительные к цене потребители предпочитали знакомые ингредиенты и скидки при покупке нескольких товаров. В то же время органический сегмент/сегмент чистой этикетки переживает сильный рост с CAGR 6,25%, поддерживаемый прозрачным поиском и удалением искусственных красителей. Ритейлеры повышают видимость этих продуктов, создавая выделенные натуральные проходы и используя пастельное цветовое кодирование для обозначения их статуса "свободный от".

Бренды, продвигающие регенеративные фермерские практики, получают преимущества, такие как премиальные торцевые стеллажи и выдающиеся онлайн-фильтры. Однако они сталкиваются с вызовами, такими как более высокие входные затраты и более короткие окна доступности сырья. Рост SKU чистой этикетки на рынке готовой к употреблению пищи зависит от увеличения поставок натуральных красителей и термостабильных ботанических веществ, задача, упрощаемая кооперативами, объединяющими более мелкие органические фермы. Традиционные игроки смягчают риски, предлагая двойные версии-оригинальные и упрощенные списки ингредиентов-активно тестируя ценовую эластичность.

По каналу распространения: цифровая трансформация ускоряется

В 2024 году супермаркеты и гипермаркеты составили 46,38% продаж, используя периметральные холодильники и внутримагазинные пекарни для продвижения блюд на вынос. Эти супермаркеты предоставляют разнообразный ассортимент готовых к употреблению продуктов, от мясных и зерновых до вегетарианских вариантов, все по конкурентоспособным ценам. Однако интернет-магазины находятся на пути к росту с устойчивым CAGR 8,08%. Этот рост стимулируется мобильными приложениями, улучшающими логику замен и оптимизирующими точность временных слотов. Электронная коммерция переживает самый быстрый рост на рынке готовой к употреблению пищи, где автопарки каршеринга удваиваются как курьеры еды, эффективно снижая затраты на доставку последней мили.

Магазины шаговой доступности теперь оборудованы умными холодильниками, которые не только хранят миски для разогрева в упаковке, но и отправляют чеки непосредственно в приложения лояльности через текст. Платформы быстрой торговли расширяют свои предложения, теперь доставляя замороженные пельмени и питьевые супы в течение двух часов, даже объединяя их с аптечными товарами для повышения средней стоимости заказа. В регионе Персидского залива государственные инвестиции в облачные кухни расширяют ассортимент онлайн-продуктов. Между тем, продуктовые магазины в Южной Америке используют WhatsApp для захвата заказов и предлагают оплату при доставке для обслуживания клиентели без банковских счетов.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

В 2024 году Азиатско-Тихоокеанский регион лидирует с долей рынка 41,82%, движимый быстрой урбанизацией, растущими располагаемыми доходами и сдвигом к меньшим домохозяйствам, которые предпочитают удобные варианты питания. Хорошо установленная производственная инфраструктура и сети цепочек поставок региона поддерживают экономически эффективное производство и распространение. В Китае потребители демонстрируют растущие предпочтения к более здоровым выборам, что отражается в более высоких тратах на свежие продукты. Эта тенденция совпадает со снижением дискреционных трат на доставку еды, представляя возможности для утонченной сегментации рынка. Индия демонстрирует сильные модели трат как в основных, так и в дискреционных категориях, указывая на стабильную экономическую среду и растущее потребление среднего класса. В Японии и Южной Корее омниканальные покупки набирают обороты, потребители все чаще выбирают онлайн-платформы из-за их удобства и разнообразия продуктов. Пищевая промышленность в регионе расширяется, поддерживаемая технологиями ИИ и автоматизации, которые повышают эффективность производства и снижают затраты, обеспечивая большее проникновение на рынок для готовых к употреблению продуктов.

Ближний Восток и Африка переживают самый быстрый рост с прогнозируемым CAGR 7,24% до 2030 года. Этот рост движим демографическими изменениями и урбанизацией, которые поддерживают спрос на удобные пищевые решения. Потребители Ближнего Востока покупают готовые продукты и заказывают еду на вынос со значительно более высокими показателями, чем глобальные средние, выражая при этом обеспокоенность влиянием ультрапереработанных продуктов на здоровье. В Африке урбанизация и растущее население стимулируют спрос на готовые каши, создавая существенные рыночные возможности. Дополнительно продуктовый сектор MENA сильно восстанавливается в современной торговле, поддерживаемый растущими располагаемыми доходами и изменяющимися диетическими предпочтениями.

Северная Америка, Южная Америка и Европа являются зрелыми рынками, характеризующимися установившимися моделями потребления и регулятивными рамками, которые влияют на инновации продуктов и маркетинговые стратегии. Эти регионы сталкиваются с увеличенным регулятивным контролем относительно ультрапереработанных продуктов. Они получают выгоду от передовой холодильной логистики и сложной розничной инфраструктуры, которые обеспечивают премиальное позиционирование продуктов и эффективное распространение. Инновационные усилия сосредоточены на ориентированных на здоровье формулировках, устойчивой упаковке и диверсификации вкусов для удовлетворения развивающихся потребительских предпочтений при соблюдении строгих регулятивных стандартов.

Конкурентная среда

Рынок готовой к употреблению пищи переживает умеренную консолидацию, подпитываемую интенсивной конкуренцией, стратегическими поглощениями и достижениями в технологии. В августе 2024 года Mars, Incorporated приобрела Kellanova, ведущую компанию в глобальных закусках. Это приобретение усиливает глобальные дистрибьюторские сети и повышает возможности инноваций продуктов. Такие ходы демонстрируют, как крупные игроки используют финансовые ресурсы для приобретения дополнительных брендов и каналов распространения, создавая препятствия для более мелких конкурентов при расширении своего присутствия на рынке. Для решения нехватки рабочей силы и улучшения эффективности отраслевые лидеры все больше инвестируют в производственные системы, управляемые ИИ, и автоматизированные производственные линии.

Выдающиеся компании в секторе готовой к употреблению пищи, включая Nestlé SA, Tyson Foods Inc., Conagra Brands, Mars Inc. и Kraft Heinz Company, продвигают отрасль вперед через постоянные инновации и стратегические инициативы. Эти компании делают значительные инвестиции в исследования и разработки для представления продуктов, которые соответствуют развивающимся потребительским предпочтениям. Ключевые области фокуса включают более здоровые варианты, растительные альтернативы и этнические вкусы. Производители также приоритизируют операционную гибкость, расширяя производственные возможности и оптимизируя цепочки поставок для эффективного распространения.

Возможности появляются в формулировках чистой этикетки, функциональных ингредиентах и региональных вкусах, которые обслуживают специфические демографические группы. Новые участники рынка концентрируются на растительных альтернативах, технологиях точной ферментации и моделях прямых продаж потребителям, которые обходят традиционные розничные каналы. Принятие передовых технологий ускоряется через сотрудничество с робототехническими компаниями как Chef Robotics, которые внедряют сборочные системы, управляемые ИИ, для улучшения эффективности производства и сокращения отходов. Компании с сильными системами управления качеством получают конкурентное преимущество в соответствии регулятивным требованиям, таким как Закон о модернизации безопасности пищевых продуктов FDA и системы HACCP. Однако более мелкие игроки сталкиваются с растущими затратами на соответствие, что может препятствовать их способности войти или расшириться на рынке.

Лидеры отрасли готовой к употреблению пищи

-

Conagra Brands, Inc.

-

Nestlé S.A.

-

General Mills, Inc.

-

Tyson Foods Inc.

-

Mars Inc

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Июль 2025: Tyson Foods запустила Tyson Simple Ingredient Nuggets, новую линейку продуктов, сосредоточенную на упрощении ингредиентов и удовлетворении потребительского спроса на более здоровые варианты

- Июнь 2025: Red Planet представила готовые к употреблению блюда с замечательным сроком годности 25 лет, используя технологию сублимационной сушки для обеспечения вкуса и пищевой целостности, обслуживая основные секторы.

- Февраль 2025: Bonduelle представила свое последнее предложение: готовые к употреблению обеденные миски. Эти "Обеденные миски" содержат 100% растительные ингредиенты и содержат более 10 граммов белка.

- Август 2024: Mars Incorporated приобрела Kellanova за 35,9 миллиардов долларов США, усиливая свою позицию на рынке готовой к употреблению пищи с брендами как Pringles, Cheez-It и RXBAR, стремясь удвоить бизнес закусок Mars в следующем десятилетии.

Охват отчета о глобальном рынке готовой к употреблению пищи

Готовая к употреблению пища - это продукты питания, изготовленные для прямого потребления и не требующие дополнительной обработки. Они в основном потребляются без предварительной подготовки или приготовления. Рынок готовой к употреблению пищи сегментирован по типу продукта, каналу распространения и географии. На основе типа продукта рынок сегментирован на быстрые завтраки/каши, быстрые супы и закуски, готовые блюда, хлебобулочные изделия, мясные продукты и другие типы продуктов. На основе канала распространения рынок сегментирован на гипермаркеты/супермаркеты, магазины шаговой доступности, интернет-магазины и другие каналы распространения. Более того, исследование анализирует рынок готовой к употреблению пищи по географии, включая Северную Америку, Европу, Азиатско-Тихоокеанский регион, Южную Америку, Ближний Восток и Африку. Для каждого сегмента определение размера рынка и прогнозы были сделаны на основе стоимости (в миллионах долларов США).

| Быстрые завтраки/каши |

| Быстрые супы и закуски |

| Готовые блюда |

| Хлебобулочные изделия |

| Мясные продукты |

| Другие типы продуктов |

| Традиционные |

| Органические/чистая этикетка |

| Супермаркеты/Гипермаркеты |

| Магазины шаговой доступности |

| Интернет-магазины |

| Другие розничные каналы |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Остальная часть Северной Америки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Колумбия | |

| Чили | |

| Остальная часть Южной Америки | |

| Европа | Великобритания |

| Германия | |

| Франция | |

| Италия | |

| Испания | |

| Россия | |

| Швеция | |

| Бельгия | |

| Польша | |

| Нидерланды | |

| Остальная часть Европы | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Таиланд | |

| Сингапур | |

| Индонезия | |

| Южная Корея | |

| Австралия | |

| Новая Зеландия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ОАЭ |

| Южная Африка | |

| Саудовская Аравия | |

| Нигерия | |

| Египет | |

| Марокко | |

| Турция | |

| Остальная часть Ближнего Востока и Африки |

| По типу продукта | Быстрые завтраки/каши | |

| Быстрые супы и закуски | ||

| Готовые блюда | ||

| Хлебобулочные изделия | ||

| Мясные продукты | ||

| Другие типы продуктов | ||

| По категории | Традиционные | |

| Органические/чистая этикетка | ||

| По каналу распространения | Супермаркеты/Гипермаркеты | |

| Магазины шаговой доступности | ||

| Интернет-магазины | ||

| Другие розничные каналы | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Остальная часть Северной Америки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Колумбия | ||

| Чили | ||

| Остальная часть Южной Америки | ||

| Европа | Великобритания | |

| Германия | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Швеция | ||

| Бельгия | ||

| Польша | ||

| Нидерланды | ||

| Остальная часть Европы | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Таиланд | ||

| Сингапур | ||

| Индонезия | ||

| Южная Корея | ||

| Австралия | ||

| Новая Зеландия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ОАЭ | |

| Южная Африка | ||

| Саудовская Аравия | ||

| Нигерия | ||

| Египет | ||

| Марокко | ||

| Турция | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка готовой к употреблению пищи?

Он был оценен в 398,25 миллиардов долларов США в 2025 году и прогнозируется достичь 538 миллиардов долларов США к 2030 году.

Какой регион лидирует в продажах готовых к употреблению продуктов?

Азиатско-Тихоокеанский регион захватил 41,82% мирового дохода в 2024 году, движимый быстрой урбанизацией и производственным масштабом.

Какой продуктовый сегмент растет быстрее всего до 2030 года?

Быстрые супы и закуски прогнозируются к росту с CAGR 6,85%, самым быстрым среди основных типов продуктов.

Как быстро интернет-торговля продуктами влияет на продажи?

Интернет-магазины настроены на рост с CAGR 8,08% до 2030 года, опережая другие каналы распространения.

Последнее обновление страницы: