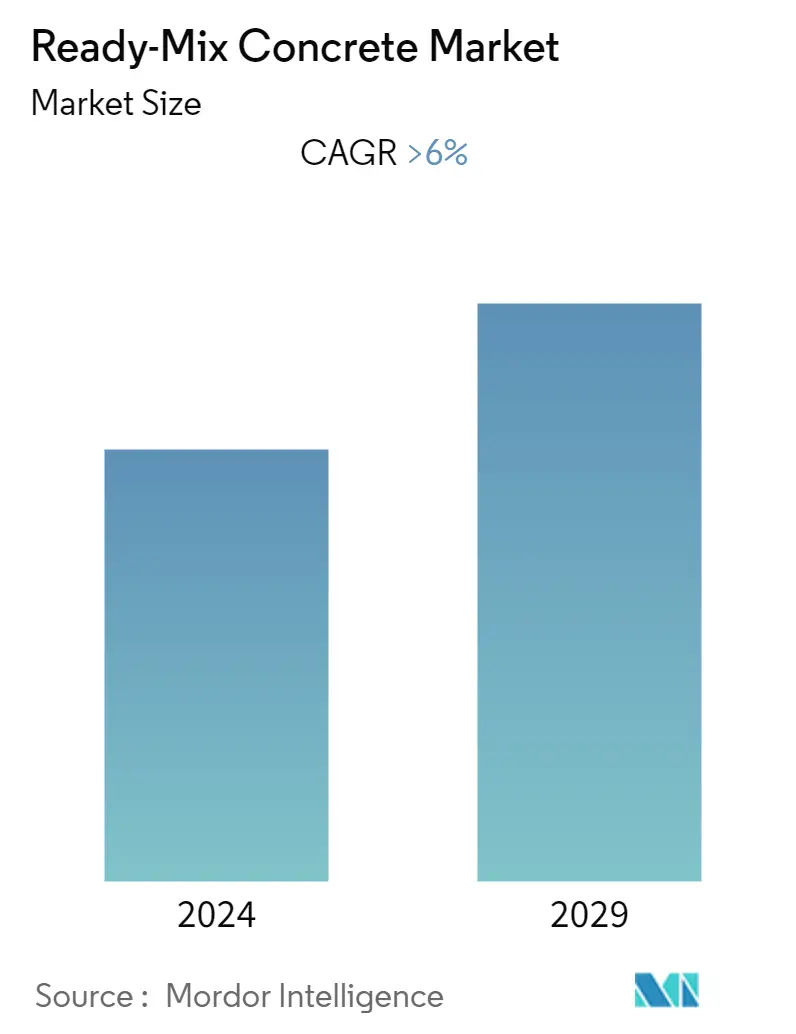

Объем рынка готового бетона

|

|

Период исследования | 2019 - 2029 |

|

|

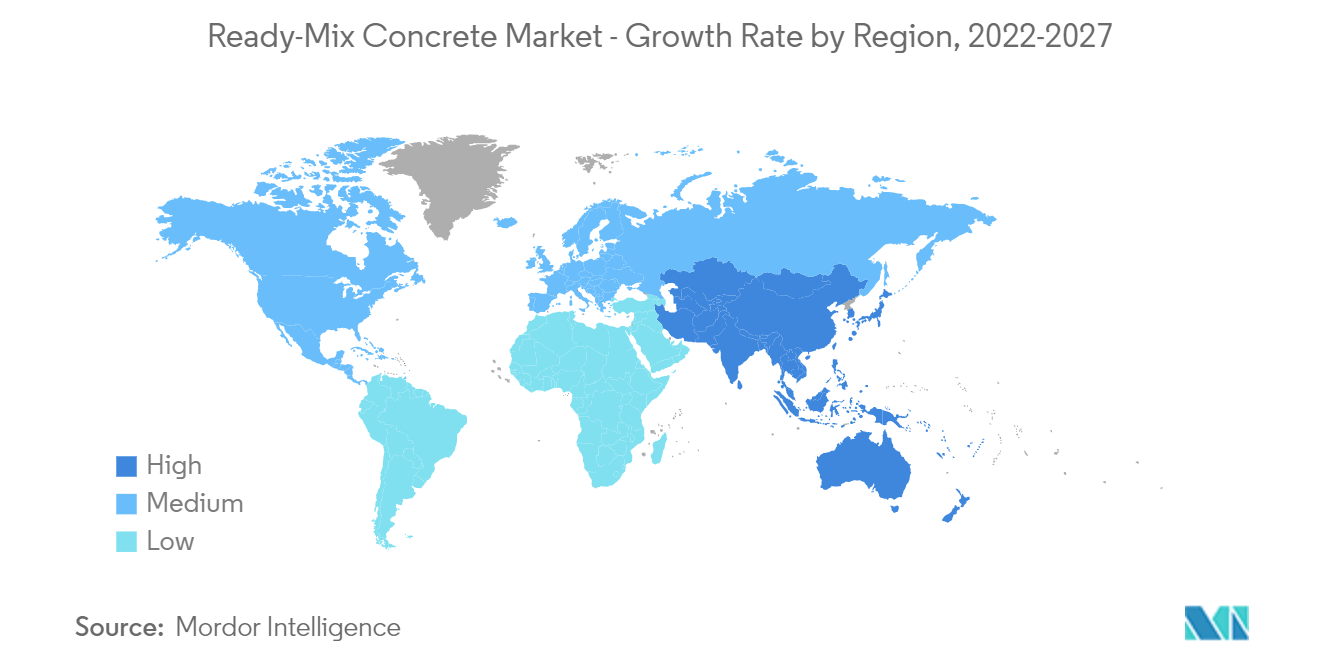

Самый быстрорастущий рынок | Азиатско-Тихоокеанский регион |

|

|

CAGR | 6.00 % |

|

|

Самый Большой Рынок | Азиатско-Тихоокеанский регион |

|

|

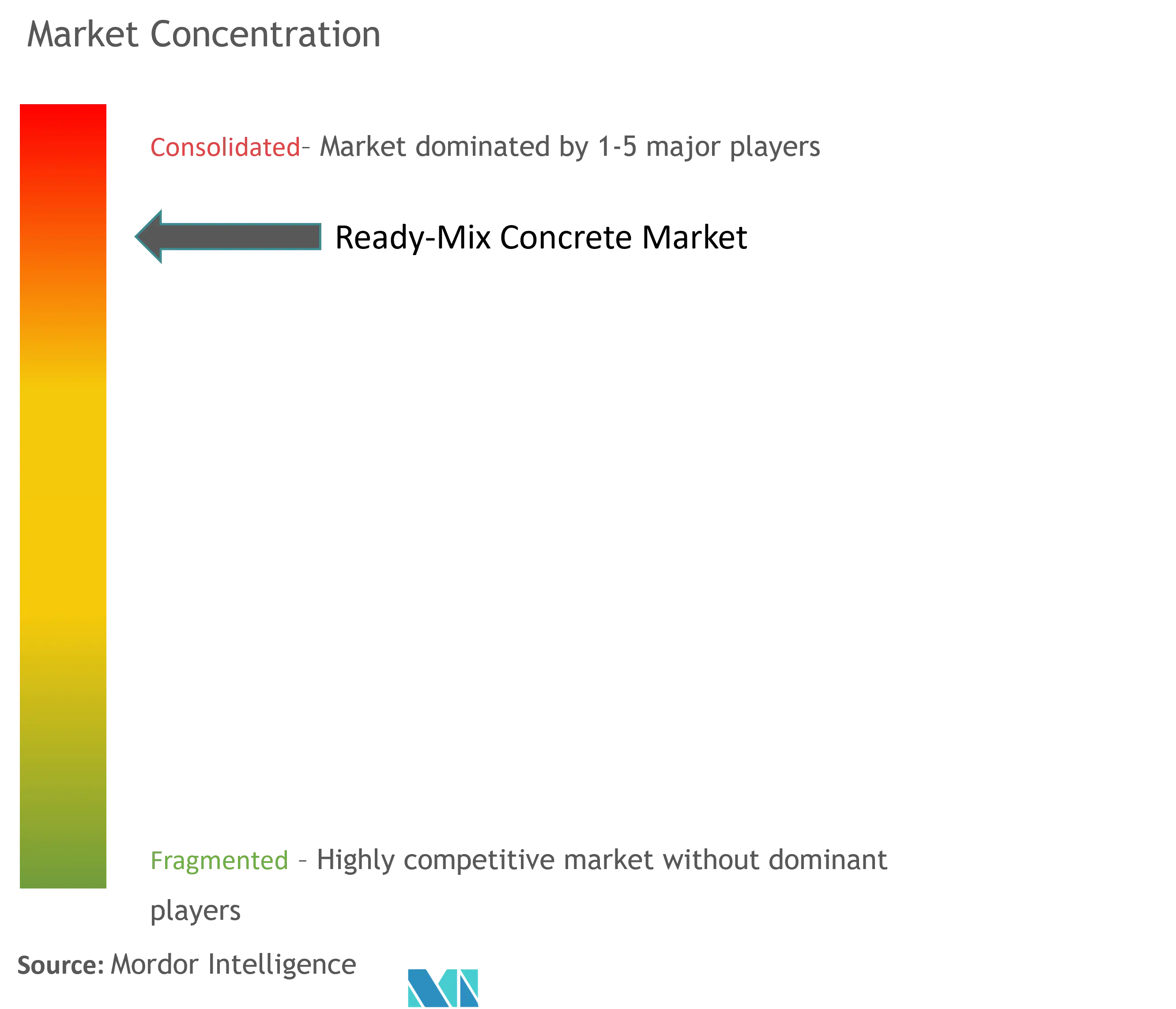

Концентрация Рынка | Высокий |

Ключевые игроки |

||

|

|

||

|

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке |

Анализ рынка товарного бетона

Ожидается, что рынок товарного бетона будет расширяться в среднем на 6% в течение прогнозируемого периода.

Пандемический период COVID-19 в 2020 году негативно повлиял на рост рынка. Из-за пандемии по всей стране были введены карантинные меры и социальное дистанцирование, что привело к остановке строительных работ и нарушению цепочки поставок. Но благодаря правительственной поддержке строительной отрасли в период после пандемии / Covid-19 рынок, вероятно, достигнет своего допандемического уровня.

- Основными факторами, стимулирующими изучаемый рынок, являются развитие умных городов и непрерывное развитие инфраструктуры в развивающихся странах.

- Ожидается, что легкость доступности потенциальных заменителей будет препятствовать росту изучаемого рынка.

- Растущая осведомленность о товарном бетоне в развивающихся странах, вероятно, станет возможностью в будущем.

- Азиатско-Тихоокеанский регион доминировал на мировом рынке с наибольшим потреблением в таких странах, как Китай и Индия.

Увеличение спроса со стороны нежилого сегмента

- Нежилая недвижимость подразделяется на инфраструктурную, коммерческую и промышленную/институциональную.

- Развитие инфраструктуры, такой как строительство автомагистралей, реконструкция аэропортов и строительство плотин в развивающихся странах, в сочетании с растущей тенденцией урбанизации, является одним из важных факторов, способствующих росту рынка готовых смесей. Конкретный.

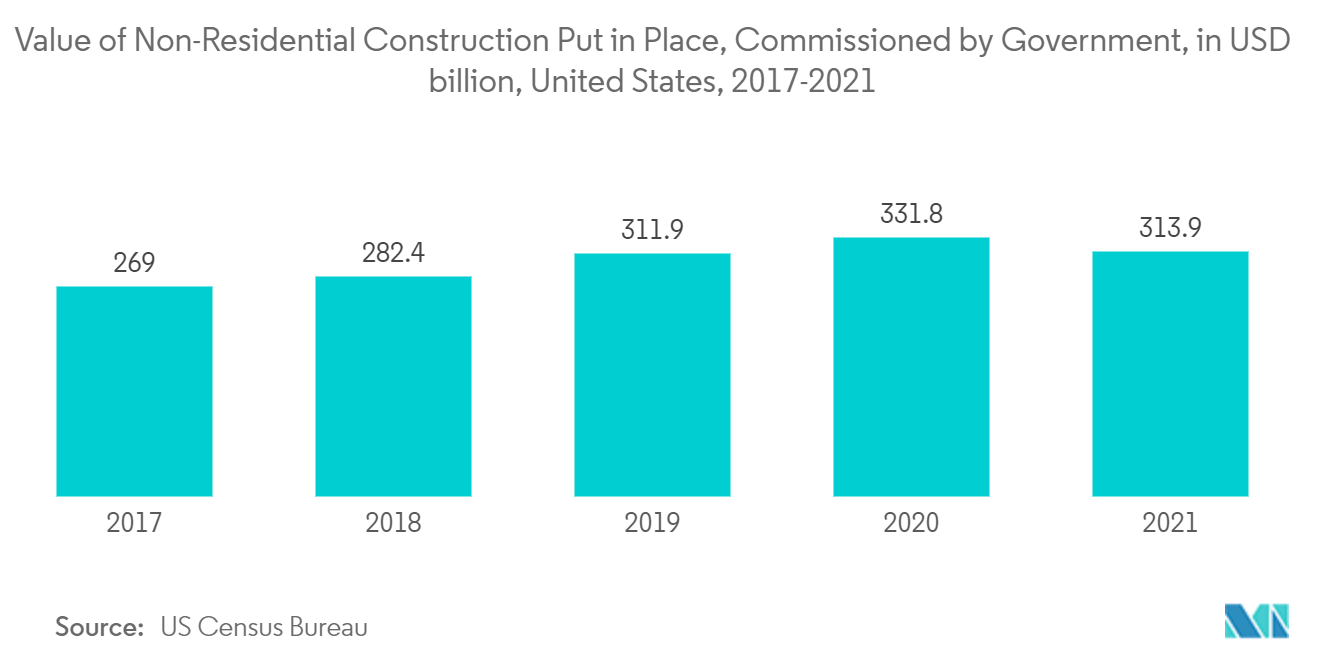

- По данным Консенсусной группы по прогнозированию строительства AIA, расходы на строительство нежилых зданий в США, как ожидается, вырастут на 5,4% в 2022 году. В 2023 году, вероятно, произойдет рост на 6,1%. К 2023 году все основные коммерческие, промышленные, и институциональные категории, по прогнозам, станут свидетелями, по крайней мере, достаточно здорового роста.

- Запуск итальянским правительством Национального плана восстановления и устойчивости (NRRP) еще больше придал импульс строительному сектору. В 2022 году NRRP вступил в фазу реализации, особенно в той части, которая касается местных органов власти. Это приведет к развитию малых и средних работ, ранее включенных в преобладающие программы расходов, таких как охрана территорий и общественных зданий, школьных зданий, восстановление городов и т. д.

- В регионе Ближнего Востока и Африки строительный сектор развивается в постпандемический/ посткоронавирусный период благодаря поддержке со стороны правительства, направленной на оживление экономики. В Южной Африке Nkuna Smart City — это проект городского развития недалеко от города Элим в Лимпопо. В городе планируется разместить объекты обрабатывающей промышленности, торговые центры, жилые, деловые объекты, гостиницы, интермодальные объекты, медицинские, образовательные и спортивные объекты.

- Страны Европейского Союза, такие как Германия, также начали строительство Центральной больницы в Лёррахе, Баден-Вюртемберг, с инвестициями в 418 миллионов долларов США; Ожидается, что он будет завершен к 2025 году. Целью проекта является строительство центра психического здоровья и медицинского универмага с гаражом. Аналогичным образом, во Франции проект строительства новой больницы CHU в Нанте начался в первом квартале 2021 года и, как ожидается, завершится в четвертом квартале 2027 года с предполагаемыми инвестициями в 1 424 миллиона долларов США.

- Согласно статистике Бюро переписи населения США, добавленная стоимость нежилого строительства значительно выросла в 2021 году по сравнению с 2017 годом в период после пандемии/ после Covid19 благодаря финансированию со стороны местного правительства и правительства штата США.

- Ожидается, что благодаря вышеупомянутым разработкам и инвестициям использование готовых смесей в сегменте промышленных/институциональных приложений вырастет во всем мире в течение прогнозируемого периода.

Рынок Азиатско-Тихоокеанского региона будет доминировать на рынке

- На рынке доминировал Азиатско-Тихоокеанский регион, при этом Китай и Индия были основными потребителями изучаемого рынка.

- Ожидается, что в целом китайская строительная отрасль вырастет на 4,6% в реальном выражении в период 2023-2026 годов, а согласно отчету, опубликованному Национальным бюро статистики Китая, инвестиции в транспорт увеличились на 6,7% в годовом исчислении в первый год. половина 2022 года.

- Министерство жилищного строительства и городских дел Индии санкционировало строительство 122,69 лакхов домов для городских бенефициаров, которые будут всепогодными домами-пукка.

- Согласно отчету, опубликованному Строительной ассоциацией Кореи, строительный сектор Кореи зафиксировал рост на 9,2% в 2021 году, и аналогичная тенденция ожидается в постпандемической экономике. Согласно правительственным отчетам, строительная отрасль Кореи зафиксировала максимальный доход в 185 миллиардов долларов США в 2021 году.

- Кроме того, правительство Кореи выделило 1,82 миллиарда долларов США на строительство комплексов в Джамсиле, Сеул, которые будут использоваться для проведения конференций, встреч и выставок.

- На строительный сектор Австралии приходится почти 9 процентов ВВП, и в 2021 году его стоимость оценивалась в 112 миллиардов долларов США. Кроме того, правительство Австралии добавило 44 крупных проекта строительства и развития, которые должны начаться в 2022 году.

- Таким образом, благодаря таким факторам ожидается, что спрос на товарный бетон останется высоким в течение прогнозируемого периода.

Обзор отрасли товарного бетона

Рынок товарного бетона консолидирован, и на нем доминируют пять крупнейших игроков. Ключевые игроки включают CEMEX SAB de CV, Holcim Group, Heidelberg Cement AG., UltraTech Cement Ltd. и BuzziUnicem SpA и другие.

Лидеры рынка товарного бетона

CEMEX S.A.B. de C.V

Heidelberg Cement AG

UltraTech Cement Ltd

BuzziUnicem S.p.A

Holcim Group

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Новости рынка товарного бетона

- Май 2022 г. Holcim Group приобрела Cajun Ready Mix Concrete, крупнейшую компанию по производству готового бетона в районе Большого Батон-Руж в США. Этот стратегический шаг приведет к увеличению присутствия Holcim Group на рынке США.

- Май 2022 г. Heidelberg объявила о приобретении шести заводов по производству товарного бетона и одного песочницы в Чехии через свою чешскую дочернюю компанию Českomoravský Beton, as у Kámen Zbraslav, as.

Отчет о рынке товарного бетона – Содержание

1. ВВЕДЕНИЕ

- 1.1 Предположения исследования

- 1.2 Объем исследования

2. МЕТОДОЛОГИЯ ИССЛЕДОВАНИЯ

3. УПРАВЛЯЮЩЕЕ РЕЗЮМЕ

4. ДИНАМИКА РЫНКА

-

4.1 Драйверы

- 4.1.1 Развитие умных городов

- 4.1.2 Непрерывное развитие инфраструктуры в странах с развивающейся экономикой

-

4.2 Ограничения

- 4.2.1 Потеря работоспособности

- 4.2.2 Легкость доступности потенциальных заменителей

- 4.3 Анализ цепочки создания стоимости в отрасли

-

4.4 Анализ пяти сил Портера

- 4.4.1 Рыночная власть поставщиков

- 4.4.2 Переговорная сила потребителей

- 4.4.3 Угроза новых участников

- 4.4.4 Угроза замещающих продуктов и услуг

- 4.4.5 Степень конкуренции

5. СЕГМЕНТАЦИЯ РЫНКА (размер рынка в стоимостном выражении)

-

5.1 Приложение

- 5.1.1 Жилой

- 5.1.2 Нежилой

- 5.1.2.1 Инфраструктура

- 5.1.2.2 Коммерческий

- 5.1.2.3 Промышленный/Институциональный

-

5.2 География

- 5.2.1 Азиатско-Тихоокеанский регион

- 5.2.1.1 Китай

- 5.2.1.2 Индия

- 5.2.1.3 Япония

- 5.2.1.4 Южная Корея

- 5.2.1.5 Страны АСЕАН

- 5.2.1.6 Остальная часть Азиатско-Тихоокеанского региона

- 5.2.2 Северная Америка

- 5.2.2.1 Соединенные Штаты

- 5.2.2.2 Канада

- 5.2.2.3 Мексика

- 5.2.2.4 Остальная часть Северной Америки

- 5.2.3 Европа

- 5.2.3.1 Германия

- 5.2.3.2 Великобритания

- 5.2.3.3 Италия

- 5.2.3.4 Франция

- 5.2.3.5 Испания

- 5.2.3.6 Остальная Европа

- 5.2.4 Южная Америка

- 5.2.4.1 Бразилия

- 5.2.4.2 Аргентина

- 5.2.4.3 Остальная часть Южной Америки

- 5.2.5 Ближний Восток и Африка

- 5.2.5.1 Саудовская Аравия

- 5.2.5.2 Южная Африка

- 5.2.5.3 Остальная часть Ближнего Востока и Африки

6. КОНКУРЕНТНАЯ СРЕДА

- 6.1 Слияния и поглощения, совместные предприятия, сотрудничество и соглашения

- 6.2 Доля рынка (%)**/Рейтинговый анализ

- 6.3 Стратегии, принятые ведущими игроками

-

6.4 Профили компании

- 6.4.1 ACC Limited

- 6.4.2 BuzziUnicem SpA

- 6.4.3 CEMEX SAB de CV

- 6.4.4 Colas Group

- 6.4.5 Dillon Bros Ready Mix Concrete LLC

- 6.4.6 Godrej & Boyce Mfg. Co. Ltd

- 6.4.7 HeidelbergCement AG

- 6.4.8 LafargeHolcim

- 6.4.9 Livingston's Concrete Service Inc.

- 6.4.10 CRH

- 6.4.11 R.W. Sidley Inc.

- 6.4.12 U.S. Concrete Inc.

- 6.4.13 UltraTech Cement Ltd

- 6.4.14 Vicat SA

- 6.4.15 Vulcan Materials

7. РЫНОЧНЫЕ ВОЗМОЖНОСТИ И БУДУЩИЕ ТЕНДЕНЦИИ

- 7.1 Повышение осведомленности о товарном бетоне в развивающихся странах

Сегментация отрасли производства товарного бетона

Прочтите y-Mix Concrete — это тип бетона, который замешивается на центральном заводе, а не на строительной площадке. Рынок товарного бетона сегментирован по приложениям и географическому положению. По сфере применения рынок сегментирован на жилой и нежилой. В отчете также рассматриваются размер рынка и прогнозы рынка товарного бетона в 16 странах основных регионов. Для каждого сегмента размеры рынка и прогнозы были сделаны на основе выручки (млн долларов США).

| Приложение | Жилой | ||

| Нежилой | Инфраструктура | ||

| Коммерческий | |||

| Промышленный/Институциональный | |||

| География | Азиатско-Тихоокеанский регион | Китай | |

| Индия | |||

| Япония | |||

| Южная Корея | |||

| Страны АСЕАН | |||

| Остальная часть Азиатско-Тихоокеанского региона | |||

| Северная Америка | Соединенные Штаты | ||

| Канада | |||

| Мексика | |||

| Остальная часть Северной Америки | |||

| Европа | Германия | ||

| Великобритания | |||

| Италия | |||

| Франция | |||

| Испания | |||

| Остальная Европа | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная часть Южной Америки | |||

| Ближний Восток и Африка | Саудовская Аравия | ||

| Южная Африка | |||

| Остальная часть Ближнего Востока и Африки | |||

Определение рынка

- Vehicle Types - Passenger Vehicles, Commercial Vehicles and Motorcycles are the vehicle types considered under the automotive lubricants market.

- Product Types - For the purpose of this study, lubricant products such as engine oils, transmission oils, greases and hydraulic fluids are taken into consideration.

- Service Refill - Service refill is the primary factor considered while accounting the lubricant consumption for each of the vehicle segments, under the study.

- Factory Fill - First lubricant fill-ups for newly produced vehicles are considered.

Методология исследования

Mordor Intelligence следует четырехэтапной методологии во всех наших отчетах.