Объем рынка материалов для быстрого прототипирования

| Период исследования | 2019 - 2029 |

| Базовый Год Для Оценки | 2023 |

| CAGR | > 7.00 % |

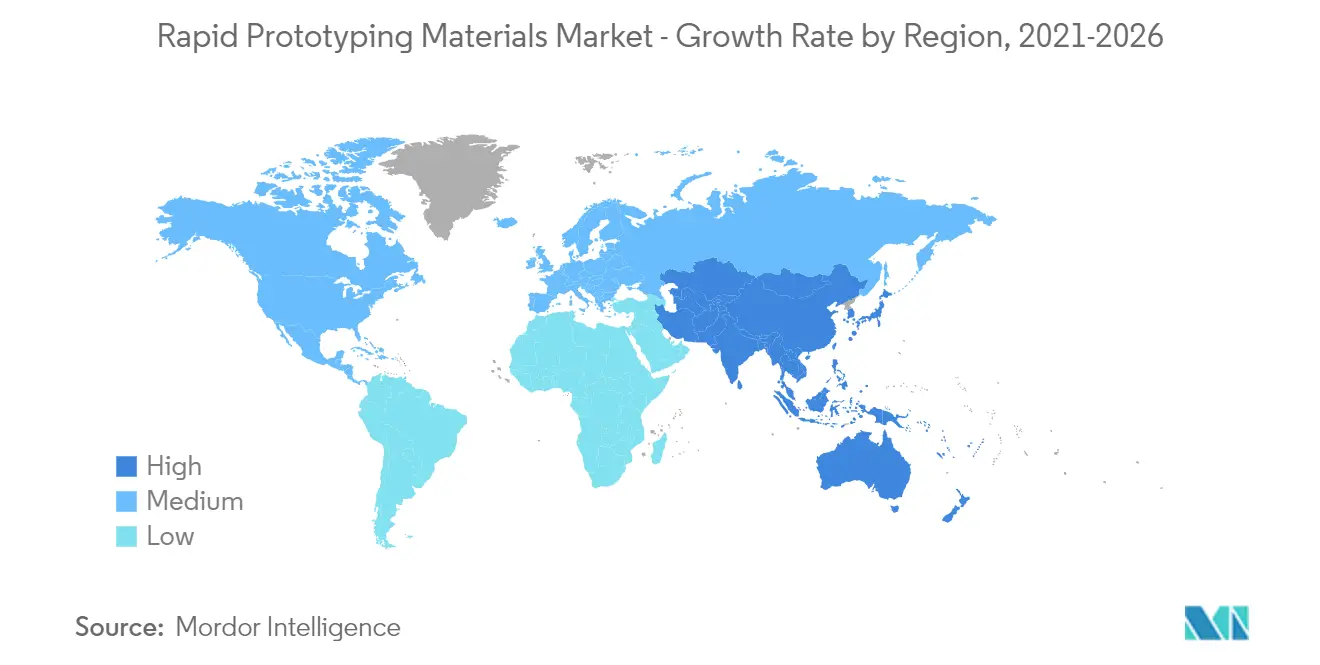

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

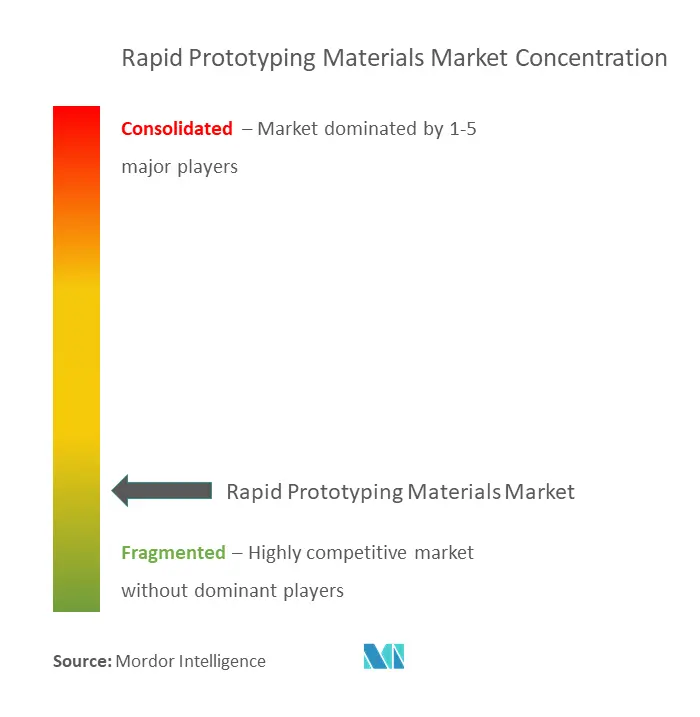

| Концентрация рынка | Низкий |

Основные игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке |

Как мы можем помочь?

Анализ рынка материалов для быстрого прототипирования

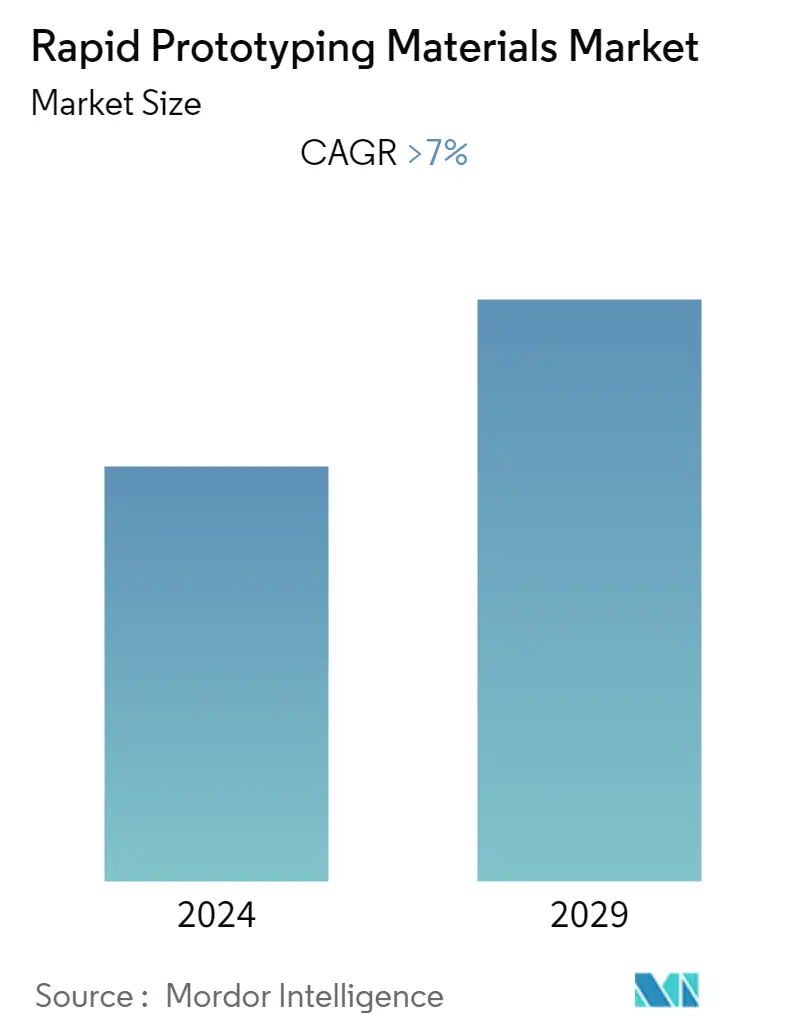

Прогнозируется, что в течение прогнозируемого периода (2021-2026 гг.) среднегодовой темп роста мирового рынка материалов для быстрого прототипирования составит более 7%.

В 2020 году рынок подвергся негативному влиянию COVID-19. Несколько стран были вынуждены ввести карантин из-за сценария пандемии, что привело к остановке производственных предприятий почти всех отраслей промышленности мира на определенное время. Производство автомобилей во всем мире сократилось из-за карантинных мер. Кроме того, из-за договорных обязательств, наличия ресурсов, результатов, мер по охране труда и технике безопасности, а также задержек или отмены проектов, вызванных пандемией, строительная отрасль в большинстве стран мира сильно пострадала, что привело к сокращению изучаемого рынка. Однако пандемия оказала положительное влияние на медицинскую отрасль. Спрос на медицинские устройства растет, поскольку многие компании-производители увеличивают производство устройств, что, в свою очередь, как ожидается, будет способствовать росту изучаемого рынка.

- В среднесрочной перспективе растущие применения в медицинском секторе и растущий спрос со стороны производственного сектора станут основными факторами роста рынка.

- С другой стороны, ожидается, что вспышка COVID-19 будет препятствовать росту рынка.

- На рынке доминировал регион Северной Америки, в то время как в Азиатско-Тихоокеанском регионе, как ожидается, будет зарегистрирован самый быстрый рост в течение прогнозируемого периода.

Тенденции рынка материалов для быстрого прототипирования

Растущий спрос со стороны производственного сектора

- Быстрое прототипирование (RP) — это новая технология производства, которая позволяет быстро изготавливать компьютерные модели, разработанные с помощью компьютерного 3D-программного обеспечения.

- Производственные отрасли, такие как автомобильная, аэрокосмическая, оборонная и другие отрасли, являются ключевыми конечными пользователями быстрого прототипирования.

- Эпоксидные смолы, цветные смолы, наполненные смолы ABS, полиакрилат и т. д., воск, нейлон, металлы и керамика — это материалы, используемые в методах лазерного спекания (SLS), стереолитографии (SLA), FDM и струйной печати.

- Быстрое прототипирование пользуется большим спросом в Северной Америке и Европе из-за своих преимуществ. RP может быть быстрым и недорогим методом прототипирования дизайнерских идей, нескольких итераций дизайна, физической проверки дизайна, тем самым значительно сокращая время разработки продукта.

- Быстрое прототипирование находит применение в автомобильном секторе, например, в корпусе коробки передач, системе управления водителем, металлическом блоке двигателя, производственных инструментах и приборных панелях.

- Применения в аэрокосмическом секторе включают электрические генераторы авиакомпаний, компоненты двигателей, корпуса воздухозаборников и другие легкие детали.

- Кроме того, материалы для быстрого прототипирования используются в процессах снижения веса транспортных средств, что способствует повышению их производительности и эффективности.

- Однако из-за Covid-19 автомобильный сектор снижается. По данным Международной организации производителей автомобилей (OICA), мировое производство автомобилей в 2020 году сократилось на 16% по сравнению с 2019 годом. Ожидается, что это существенно повлияет на рост рынка в краткосрочной и среднесрочной перспективе.

- Тем не менее, ожидается, что увеличение количества применений для производственных предприятий и технологические достижения в материалах, которые производятся в развитых регионах, будут стимулировать спрос на рынок материалов для быстрого прототипирования в ближайшие годы.

Северная Америка будет доминировать на рынке

- Ожидается, что Северная Америка будет доминировать на мировом рынке благодаря развитому промышленному сектору в этом регионе, а также постоянным инвестициям, осуществляемым в регионе для развития медицинских и аэрокосмических технологий на протяжении многих лет.

- Медицинский сектор является одним из основных конечных пользователей, которые используют технологию быстрого прототипирования для изготовления хирургического оборудования, имплантатов, каркасов для тканевой инженерии, стентов, протезов и многого другого.

- Сектор здравоохранения в Соединенных Штатах на сегодняшний день является одним из самых передовых секторов в стране. Расходы страны на здравоохранение в 2019 году составили 3,8 триллиона долларов США, что примерно на 4,8% больше, чем в 2019 году. Прогнозируется, что в 2020-2027 годах национальные расходы на здравоохранение вырастут в среднем на 5,7% и достигнут примерно 6 триллионов долларов США к 2027 году.

- По данным SelectUSA, программы Управления международной торговли (ITA) Министерства торговли США, рынок медицинского оборудования в стране является крупнейшим рынком медицинского оборудования в мире, его стоимость в 2019 году оценивается примерно в 168 миллиардов долларов США. к 2023 году достигнет 208 млрд долларов США.

- Металлические материалы, керамика и сплавы используются в производстве аэрокосмической и оборонной продукции. Соединенные Штаты имеют крупнейшую аэрокосмическую промышленность в мире. По данным Федерального управления гражданской авиации (ФАУ), общий парк коммерческих самолетов, как ожидается, достигнет 8270 в 2037 году из-за роста грузовых авиаперевозок. Кроме того, ожидается, что парк магистральных авианосцев США будет расти со скоростью 54 самолета в год из-за старения существующего парка.

- Кроме того, Канада занимает первое место в мире по моделированию гражданских полетов, третье место по производству гражданских двигателей и четвертое место по производству гражданских самолетов в мире. Это единственная страна, которая входит в пятерку лучших во всех ключевых категориях секторов.

- Аэрокосмическая промышленность Канады переживает переломный момент, и в ближайшие 20 лет прогнозируется экспоненциальный рост мировой промышленности, что, как ожидается, значительно увеличит потребление изучаемого рынка для применения в аэрокосмической промышленности.

- Вспышка COVID-19 в настоящее время повлияла на экономический рост всех стран, поскольку из-за карантина пострадали почти все отрасли производства и услуг.

- Ожидается, что в краткосрочной перспективе это замедлит рынок материалов для быстрого прототипирования. Однако ожидается, что в течение прогнозируемого периода рынок будет расти.

Обзор отрасли материалов для быстрого прототипирования

Мировой рынок материалов для быстрого прототипирования фрагментирован по своей природе. В число крупных игроков изученного рынка входят Sandvik AB, Arkema, CRS Holdings Inc., EOS и DSM и другие.

Лидеры рынка материалов для быстрого прототипирования

-

EOS

-

DSM

-

CRS Holdings Inc.

-

Sandvik AB

-

Arkema

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Отчет о рынке материалов для быстрого прототипирования – Содержание

-

1. ВВЕДЕНИЕ

-

1.1 Предположения исследования

-

1.2 Объем исследования

-

-

2. МЕТОДОЛОГИЯ ИССЛЕДОВАНИЯ

-

3. УПРАВЛЯЮЩЕЕ РЕЗЮМЕ

-

4. ДИНАМИКА РЫНКА

-

4.1 Драйверы

-

4.1.1 Расширение применения в медицинской промышленности

-

4.1.2 Растущий спрос со стороны производственного сектора

-

-

4.2 Ограничения

-

4.2.1 Неблагоприятные условия, возникшие из-за вспышки COVID-19

-

4.2.2 Другие ограничения

-

-

4.3 Анализ цепочки создания стоимости в отрасли

-

4.4 Анализ пяти сил Портера

-

4.4.1 Угроза новых участников

-

4.4.2 Переговорная сила покупателей

-

4.4.3 Рыночная власть поставщиков

-

4.4.4 Угроза продуктов-заменителей

-

4.4.5 Степень конкуренции

-

-

-

5. СЕГМЕНТАЦИЯ РЫНКА

-

5.1 Тип материала

-

5.1.1 Керамика

-

5.1.2 Металлы и сплавы

-

5.1.3 Пластмассы

-

5.1.4 Другие типы

-

-

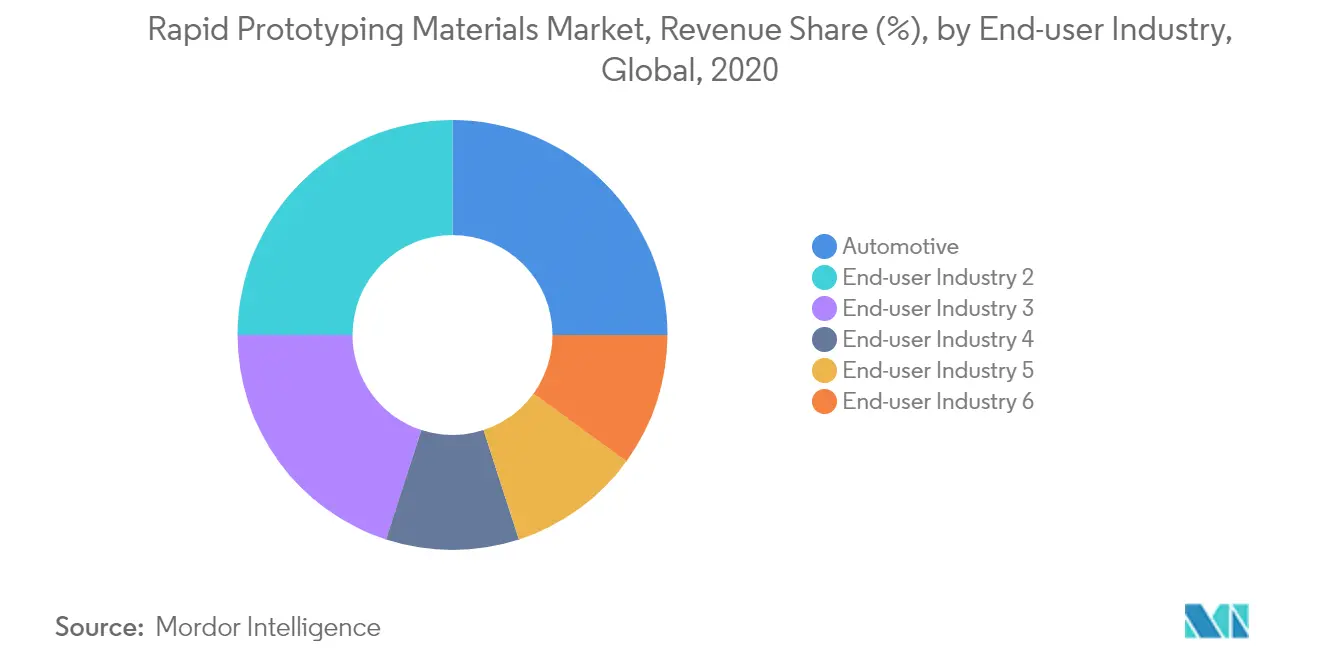

5.2 Отрасль конечных пользователей

-

5.2.1 Автомобильная промышленность

-

5.2.2 Аэрокосмическая и оборонная промышленность

-

5.2.3 Медицинский

-

5.2.4 Электроника

-

5.2.5 Строительство

-

5.2.6 Другие отрасли конечных пользователей

-

-

5.3 География

-

5.3.1 Азиатско-Тихоокеанский регион

-

5.3.1.1 Китай

-

5.3.1.2 Индия

-

5.3.1.3 Япония

-

5.3.1.4 Южная Корея

-

5.3.1.5 Остальная часть Азиатско-Тихоокеанского региона

-

-

5.3.2 Северная Америка

-

5.3.2.1 Соединенные Штаты

-

5.3.2.2 Канада

-

5.3.2.3 Мексика

-

-

5.3.3 Европа

-

5.3.3.1 Германия

-

5.3.3.2 Великобритания

-

5.3.3.3 Франция

-

5.3.3.4 Италия

-

5.3.3.5 Остальная Европа

-

-

5.3.4 Южная Америка

-

5.3.4.1 Бразилия

-

5.3.4.2 Аргентина

-

5.3.4.3 Остальная часть Южной Америки

-

-

5.3.5 Ближний Восток и Африка

-

5.3.5.1 Саудовская Аравия

-

5.3.5.2 Южная Африка

-

5.3.5.3 Остальная часть Ближнего Востока и Африки

-

-

-

-

6. КОНКУРЕНТНАЯ СРЕДА

-

6.1 Слияния и поглощения, совместные предприятия, сотрудничество и соглашения

-

6.2 Доля рынка (%)**/Рейтинговый анализ

-

6.3 Стратегии, принятые ведущими игроками

-

6.4 Профили компании

-

6.4.1 3D Systems, Inc.

-

6.4.2 Arkema

-

6.4.3 CRS Holdings Inc.

-

6.4.4 DSM

-

6.4.5 EOS

-

6.4.6 GENERAL ELECTRIC

-

6.4.7 Höganäs AB

-

6.4.8 Oxford Performance Materials

-

6.4.9 Renishaw plc.

-

6.4.10 Sandvik AB

-

-

-

7. РЫНОЧНЫЕ ВОЗМОЖНОСТИ И БУДУЩИЕ ТЕНДЕНЦИИ

Сегментация отрасли материалов для быстрого прототипирования

Быстрое прототипирование позволяет производителям быстро разрабатывать и тестировать продукцию, внося коррективы и решая проблемы по мере необходимости. Модель-прототип служит подробным руководством по строительству, позволяющим более точно спланировать фактическую конструкцию. Рынок быстрого прототипирования сегментирован по типу материала, отрасли конечного пользователя и географическому положению. По типу материала рынок сегментирован на керамику, металлы и сплавы, пластмассы и другие типы материалов. По отраслям конечных пользователей рынок сегментирован на автомобильную, аэрокосмическую и оборонную, строительную, медицинскую, электронную и другие отрасли конечных пользователей. В отчете также рассматриваются размер рынка и прогнозы рынка быстрого прототипирования в 15 странах основных регионов. Для каждого сегмента размеры рынка и прогнозы были сделаны на основе выручки (млн долларов США).

| Тип материала | ||

| ||

| ||

| ||

|

| Отрасль конечных пользователей | ||

| ||

| ||

| ||

| ||

| ||

|

| География | ||||||||||||

| ||||||||||||

| ||||||||||||

| ||||||||||||

| ||||||||||||

|

Часто задаваемые вопросы по исследованию рынка материалов для быстрого прототипирования

Каков текущий размер рынка материалов для быстрого прототипирования?

Прогнозируется, что в течение прогнозируемого периода (2024–2029 гг.) среднегодовой темп роста рынка материалов для быстрого прототипирования составит более 7%.

Кто являются ключевыми игроками на рынке материалов для быстрого прототипирования?

EOS, DSM, CRS Holdings Inc., Sandvik AB, Arkema – основные компании, работающие на рынке материалов для быстрого прототипирования.

Какой регион на рынке материалов для быстрого прототипирования является наиболее быстрорастущим?

По оценкам, Азиатско-Тихоокеанский регион будет расти с самым высоким среднегодовым темпом роста за прогнозируемый период (2024-2029 гг.).

Какой регион имеет самую большую долю на рынке материалов для быстрого прототипирования?

В 2024 году на Северную Америку будет приходиться наибольшая доля рынка материалов для быстрого прототипирования.

Какие годы охватывает рынок материалов для быстрого прототипирования?

В отчете рассматривается исторический размер рынка материалов для быстрого прототипирования за годы 2019, 2020, 2021, 2022 и 2023 годы. В отчете также прогнозируется размер рынка материалов для быстрого прототипирования на годы 2024, 2025, 2026, 2027, 2028 и 2029 годы.

Отчет отрасли материалов для быстрого прототипирования

Статистические данные о доле, размере и темпах роста доходов на рынке материалов для быстрого прототипирования в 2024 году, предоставленные Mordor Intelligence™ Industry Reports. Анализ материалов для быстрого прототипирования включает прогноз рынка до 2029 года и исторический обзор. Получите образец этого отраслевого анализа в виде бесплатного отчета в формате PDF, который можно загрузить.