Размер рынка полиэтилентерефталата (ПЭТ)

|

|

Период исследования | 2017 - 2029 |

|

|

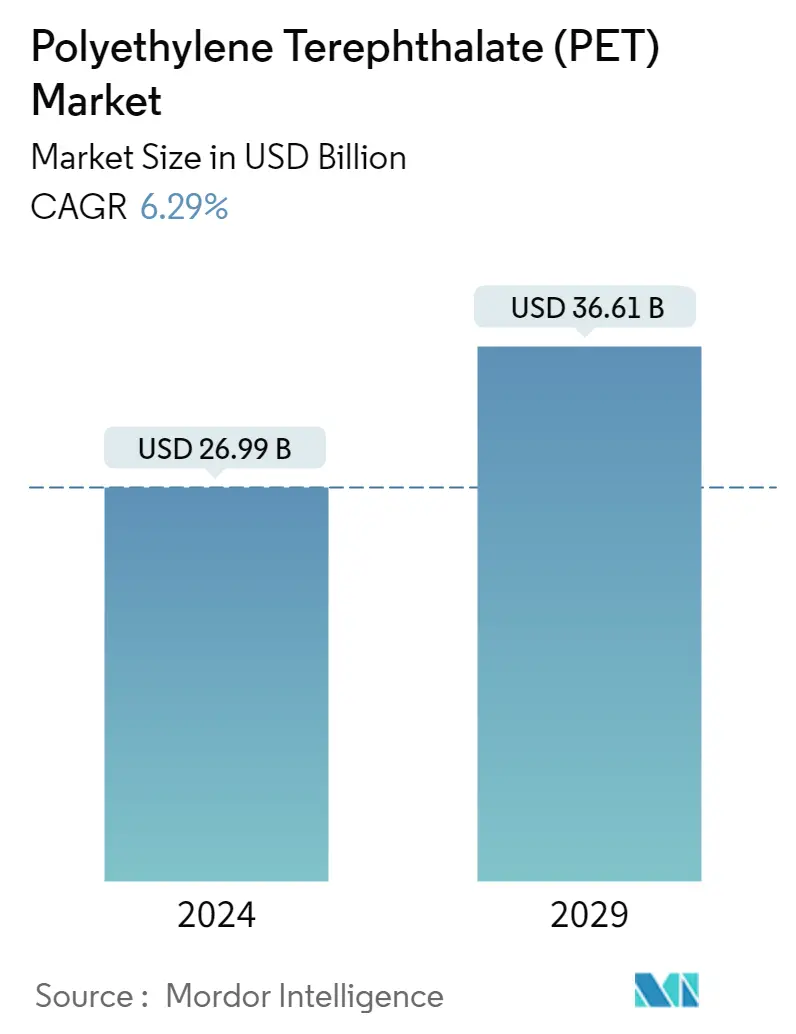

Размер Рынка (2024) | USD 26.99 Billion |

|

|

Размер Рынка (2029) | USD 36.61 Billion |

|

|

Наибольшая доля по отрасли конечного пользователя | Упаковка |

|

|

CAGR (2024 - 2029) | 6.29 % |

|

|

Наибольшая доля по региону | Азиатско-Тихоокеанский регион |

|

|

Концентрация Рынка | Низкий |

Ключевые игроки |

||

|

|

||

|

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке |

Анализ рынка полиэтилентерефталата (ПЭТ)

Объем рынка полиэтилентерефталата оценивается в 26,99 млрд долларов США в 2024 году и, как ожидается, достигнет 36,61 млрд долларов США к 2029 году, при этом среднегодовой темп роста составит 6,29% в течение прогнозируемого периода (2024-2029 гг.).

Сегмент конечного потребителя упаковки останется крупнейшим потребителем ПЭТ

- ПЭТ имеет широкий спектр применения в упаковочной, электротехнической и электронной промышленности. Он используется для упаковки продуктов питания и напитков, особенно безалкогольных напитков удобного размера, воды, катушек, электрической герметизации, электрических устройств, соленоидов и интеллектуальных счетчиков. На сегмент упаковки в 2022 году пришлось почти 96% общей выручки рынка ПЭТ-смол.

- Мировая упаковочная индустрия является крупнейшим конечным потребителем ПЭТ-смолы. Ключевые факторы, такие как рост населения, повышение уровня доходов и изменение образа жизни, стимулируют глобальную индустрию пластиковой упаковки. Перспективы роста сегментов конечных пользователей, таких как FMCG, продукты питания и напитки, фармацевтика и других, стимулируют спрос на индустрию пластиковой упаковки. Ожидается, что производство пластиковой упаковки на мировом уровне увеличится со 140 миллионов тонн в 2023 году до примерно 180 миллионов тонн в 2029 году. В результате ожидается, что растущий спрос в упаковочной промышленности будет стимулировать спрос на ПЭТ-смолы в течение прогнозируемого периода.

- Электротехника и электроника являются самой быстрорастущей отраслью по выручке, среднегодовой темп роста которой, по прогнозам, составит 7,88% в течение прогнозируемого периода (2023-2029 гг.). Этот рост объясняется растущим рынком бытовой электроники, объем которого, как ожидается, составит 1 103 миллиарда долларов США в 2023 году благодаря легким продуктам, росту электронной коммерции, ориентации на устойчивое развитие и более высокому уровню внедрения среди крупных производителей потребительских товаров. Ожидается, что среднегодовой темп роста выручки от производства электротехники и электроники составит 6,71% в 2023-2029 годах. В результате спрос на ПЭТ-смолы на глобальном уровне, вероятно, будет расти в ближайшем будущем.

_Consumed_by_end_user_industry__USD__Global__2017_-_2029.svg)

Азиатско-Тихоокеанский регион останется доминирующим в течение прогнозируемого периода

- ПЭТ — это конструкционный пластик, широко используемый в упаковочной промышленности в большинстве стран, за которым следуют электротехническая и электронная промышленность. Благодаря своему легкому весу, низкой стоимости, нереактивности и небьющейся природе ПЭТ является очень желанным упаковочным материалом. Азиатско-Тихоокеанский регион и Европа являются основными потребителями ПЭТ. В 2022 году доля обоих регионов вместе взятая составила около 66,45% по объему.

- Азиатско-Тихоокеанский регион является крупнейшим потребителем, а также самым прибыльным рыночным регионом в мире, на долю которого в 2022 году придется около 47% общего объема потребления ПЭТ. Китай и Индия в настоящее время являются крупнейшими странами-потребителями ПЭТ, при этом зарегистрировано коллективное потребление. в 2022 году составит 65,64% по объему, в основном за счет упаковочной и электронной промышленности в этих странах. В Индии, в связи с увеличением производства электротехнических и электронных товаров в рамках правительственных инициатив и среднегодовым темпом роста электронной промышленности в 7,19% по объему, спрос на ПЭТ, вероятно, будет продолжать расти.

- Европа является вторым по величине рынком, на который в 2022 году пришлось около 19% общего объема потребления, в основном благодаря промышленной, машиностроительной и упаковочной промышленности. Россия и Германия являются крупнейшими рынками в регионе с совокупным потреблением 36% в 2022 году. Великобритания и Франция стремятся расширить свое производство машин и станков, став, таким образом, самым быстрорастущим рынком ПЭТ в этой отрасли, с среднегодовые темпы роста объемов продаж составили 4,92% и 4,60% соответственно.

- Ближний Восток в настоящее время является самым быстрорастущим рынком в мире со среднегодовым темпом роста 7,15% в стоимостном выражении, главным образом из-за увеличения объемов производства электротехнической и электронной продукции и растущего спроса на упаковку для продуктов питания и напитков. По прогнозам, Саудовская Аравия и Объединенные Арабские Эмираты останутся крупнейшими потребителями в регионе, на долю которых к 2029 году придется около 47% и 41% объемов потребления соответственно.

Тенденции мирового рынка полиэтилентерефталата (ПЭТ)

- Быстрый рост авиационной промышленности и увеличение количества контрактов на самолеты могут способствовать росту рынка.

- Растущий спрос на электромобили может стимулировать рост автомобильной промышленности

- Стремительная урбанизация и инвестиции в Азиатско-Тихоокеанском регионе могут стимулировать отрасль

- Спрос на гибкую упаковку со стороны пищевой промышленности и индустрии напитков стимулирует рост рынка

- США, Япония и Китай будут доминировать в импорте ПЭТ

- Геополитические факторы в сочетании с нестабильными ценами на сырую нефть определяют цены на ПЭТ-смолу.

- Растущее использование ПЭТ-бутылок при производстве напитков стимулирует спрос

- Мировые мощности по производству переработанного ПЭТ составляют около 30 миллионов тонн, при этом отходы ПЭТ составляют 141,2 миллиона тонн.

Обзор отрасли полиэтилентерефталата (ПЭТ)

Рынок полиэтилентерефталата (ПЭТ) фрагментирован пять крупнейших компаний занимают 39,47%. Основными игроками на этом рынке являются Alfa SAB de CV, China Resources (Holdings) Co.,Ltd., Far Eastern New Century Corporation, Indorama Ventures Public Company Limited и Sanfame Group (отсортировано в алфавитном порядке).

Лидеры рынка полиэтилентерефталата (ПЭТ)

Alfa S.A.B. de C.V.

China Resources (Holdings) Co.,Ltd.

Far Eastern New Century Corporation

Indorama Ventures Public Company Limited

Sanfame Group

Market/1696944438290_PolyethyleneTerephthalate(PET)Market_market_concentration.svg)

Other important companies include China Petroleum & Chemical Corporation, JBF Industries Ltd, Reliance Industries Limited, SABIC, Zhejiang Hengyi Group Co., Ltd..

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Новости рынка полиэтилентерефталата (ПЭТ)

- Октябрь 2022 г . Indorama Ventures Public Company Limited объявила об открытии крупнейшего завода по переработке ПЭТ в партнерстве с Coca-Cola Beverages с целью ежегодной переработки примерно 2 миллиардов дополнительных использованных пластиковых бутылок из ПЭТ (полиэтилентерефталата) на Филиппинах.

- Июль 2022 г . Alfa SAB de CV возобновила строительство интегрированного завода по производству PTA-ПЭТ в Корпус-Кристи, штат Техас, через совместное предприятие (Corpus Christi Polymers) с Indorama Ventures и Far Eastern New Century.

- Июнь 2022 г . Alpek приобрела компанию OCTAL, что увеличило мощности Alpek по производству ПЭТ-смол на 576 000 тонн, что помогло ей удовлетворить растущий спрос клиентов.

Отчет о рынке полиэтилентерефталата (ПЭТ) – Содержание

1. РЕЗЮМЕ И КЛЮЧЕВЫЕ ВЫВОДЫ

2. ОТЧЕТ ПРЕДЛОЖЕНИЙ

3. ВВЕДЕНИЕ

- 3.1 Допущения исследования и определение рынка

- 3.2 Объем исследования

- 3.3 Методология исследования

4. КЛЮЧЕВЫЕ ТЕНДЕНЦИИ ОТРАСЛИ

-

4.1 Тенденции конечных пользователей

- 4.1.1 Аэрокосмическая промышленность

- 4.1.2 Автомобильная промышленность

- 4.1.3 Строительство и Строительство

- 4.1.4 Электрика и электроника

- 4.1.5 Упаковка

-

4.2 Тенденции импорта и экспорта

- 4.2.1 Полиэтилентерефталат (ПЭТ) Торговля

- 4.3 Ценовые тенденции

- 4.4 Тенденции формы

-

4.5 Обзор переработки

- 4.5.1 Тенденции переработки полиэтилентерефталата (ПЭТ)

-

4.6 Нормативно-правовая база

- 4.6.1 Аргентина

- 4.6.2 Австралия

- 4.6.3 Бразилия

- 4.6.4 Канада

- 4.6.5 Китай

- 4.6.6 Евросоюз

- 4.6.7 Индия

- 4.6.8 Япония

- 4.6.9 Малайзия

- 4.6.10 Мексика

- 4.6.11 Нигерия

- 4.6.12 Россия

- 4.6.13 Саудовская Аравия

- 4.6.14 Южная Африка

- 4.6.15 Южная Корея

- 4.6.16 Объединенные Арабские Эмираты

- 4.6.17 Великобритания

- 4.6.18 Соединенные Штаты

- 4.7 Анализ цепочки создания стоимости и каналов сбыта

5. СЕГМЕНТАЦИЯ РЫНКА (включает размер рынка в стоимости в долларах США и объеме, прогнозы до 2029 года и анализ перспектив роста)

-

5.1 Отрасль конечных пользователей

- 5.1.1 Автомобильная промышленность

- 5.1.2 Строительство и Строительство

- 5.1.3 Электрика и электроника

- 5.1.4 Промышленность и машиностроение

- 5.1.5 Упаковка

- 5.1.6 Другие отрасли конечных пользователей

-

5.2 Область

- 5.2.1 Африка

- 5.2.1.1 По стране

- 5.2.1.1.1 Нигерия

- 5.2.1.1.2 Южная Африка

- 5.2.1.1.3 Остальная часть Африки

- 5.2.2 Азиатско-Тихоокеанский регион

- 5.2.2.1 По стране

- 5.2.2.1.1 Австралия

- 5.2.2.1.2 Китай

- 5.2.2.1.3 Индия

- 5.2.2.1.4 Япония

- 5.2.2.1.5 Малайзия

- 5.2.2.1.6 Южная Корея

- 5.2.2.1.7 Остальная часть Азиатско-Тихоокеанского региона

- 5.2.3 Европа

- 5.2.3.1 По стране

- 5.2.3.1.1 Франция

- 5.2.3.1.2 Германия

- 5.2.3.1.3 Италия

- 5.2.3.1.4 Россия

- 5.2.3.1.5 Великобритания

- 5.2.3.1.6 Остальная Европа

- 5.2.4 Средний Восток

- 5.2.4.1 По стране

- 5.2.4.1.1 Саудовская Аравия

- 5.2.4.1.2 Объединенные Арабские Эмираты

- 5.2.4.1.3 Остальной Ближний Восток

- 5.2.5 Северная Америка

- 5.2.5.1 По стране

- 5.2.5.1.1 Канада

- 5.2.5.1.2 Мексика

- 5.2.5.1.3 Соединенные Штаты

- 5.2.6 Южная Америка

- 5.2.6.1 По стране

- 5.2.6.1.1 Аргентина

- 5.2.6.1.2 Бразилия

- 5.2.6.1.3 Остальная часть Южной Америки

6. КОНКУРЕНТНАЯ СРЕДА

- 6.1 Ключевые стратегические шаги

- 6.2 Анализ доли рынка

- 6.3 Компания Ландшафт

-

6.4 Профили компаний (включает обзор глобального уровня, обзор уровня рынка, основные бизнес-сегменты, финансы, численность персонала, ключевую информацию, рыночный рейтинг, долю рынка, продукты и услуги, а также анализ последних событий).

- 6.4.1 Alfa S.A.B. de C.V.

- 6.4.2 China Petroleum & Chemical Corporation

- 6.4.3 China Resources (Holdings) Co.,Ltd.

- 6.4.4 Far Eastern New Century Corporation

- 6.4.5 Indorama Ventures Public Company Limited

- 6.4.6 JBF Industries Ltd

- 6.4.7 Reliance Industries Limited

- 6.4.8 SABIC

- 6.4.9 Sanfame Group

- 6.4.10 Zhejiang Hengyi Group Co., Ltd.

7. КЛЮЧЕВЫЕ СТРАТЕГИЧЕСКИЕ ВОПРОСЫ ДЛЯ ГЕНЕРАЛЬНЫХ ДИРЕКТОРОВ ENGINEERING PLASTICS

8. ПРИЛОЖЕНИЕ

-

8.1 Глобальный обзор

- 8.1.1 Обзор

- 8.1.2 Модель пяти сил Портера (анализ привлекательности отрасли)

- 8.1.3 Анализ глобальной цепочки создания стоимости

- 8.1.4 Динамика рынка (DRO)

- 8.2 Источники и ссылки

- 8.3 Список таблиц и рисунков

- 8.4 Первичная информация

- 8.5 Пакет данных

- 8.6 Словарь терминов

Список таблиц и рисунков

- Рисунок 1:

- ВЫРУЧКА ПРОИЗВОДСТВА АЭРОКОСМИЧЕСКИХ КОМПОНЕНТОВ, В США, В МИРЕ, 2017–2029 гг.

- Рисунок 2:

- ОБЪЕМ ПРОИЗВОДСТВА АВТОМОБИЛЕЙ, ЕД. В МИРЕ, 2017–2029 гг.

- Рисунок 3:

- ПЛОЩАДЬ НОВОГО СТРОИТЕЛЬСТВА, КВАДРАТНЫХ ФУТОВ, В МИРЕ, 2017–2029 гг.

- Рисунок 4:

- ВЫРУЧКА ПРОИЗВОДСТВА ЭЛЕКТРОТЕХНИКИ И ЭЛЕКТРОНИКИ, ДОЛЛ. США, В МИРЕ, 2017–2029 гг.

- Рисунок 5:

- ОБЪЕМ ПРОИЗВОДСТВА ПЛАСТИКОВОЙ УПАКОВКИ, ТОНН, В МИРЕ, 2017 - 2029 гг.

- Рисунок 6:

- ТОРГОВЛЯ ПОЛИЭТИЛЕНТЕРЕФТАЛАТОМ (ПЭТ) ПО ОСНОВНЫМ СТРАНАМ, В ДОЛЛАРАХ МИРА, 2017 - 2021 гг.

- Рисунок 7:

- ВЫРУЧКА от ТОРГОВЛИ ПОЛИЭТИЛЕНТЕРЕФТАЛАТОМ (ПЭТ) ПО ОСНОВНЫМ СТРАНАМ, В ДОЛЛАРАХ МИРА, 2017-2021 гг.

- Рисунок 8:

- МИРОВОЙ РЫНОК ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТ), ТЕНДЕНЦИЯ ЦЕН ПО СТРАНАМ, ДОЛЛ. США ЗА КГ, 2017-2021 гг.

- Рисунок 9:

- ВЫРУЧКА ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТ) ПО ТИПАМ ФОРМ, ДОЛЛ. США, В МИРЕ, 2017, 2023 И 2029 ГГ.

- Рисунок 10:

- ОБЪЕМ ПОТРЕБЛЕНИЯ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТ), ТОННЫ, В МИРЕ, 2017–2029 гг.

- Рисунок 11:

- СТОИМОСТЬ ПОТРЕБЛЕНИЯ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТ), В МИРЕ, ДОЛЛ. США, 2017–2029 гг.

- Рисунок 12:

- ОБЪЕМ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТ), ПОТРЕБЛЯЕМОГО КОНЕЧНЫМИ ПОТРЕБИТЕЛЯМИ, ТОННЫ, В МИРЕ, 2017–2029 гг.

- Рисунок 13:

- СТОИМОСТЬ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТ), ПОТРЕБЛЯЕМОГО КОНЕЧНЫМИ ПОТРЕБИТЕЛЯМИ, В ДОЛЛАРАХ США, В МИРЕ, 2017–2029 гг.

- Рисунок 14:

- ОБЪЕМНАЯ ДОЛЯ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТФ), ПОТРЕБЛЯЕМОГО КОНЕЧНЫМИ ПОТРЕБИТЕЛЯМИ, %, В МИРЕ, 2017, 2023 И 2029 ГГ.

- Рисунок 15:

- ДОЛЯ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТФ), ПОТРЕБЛЕННОГО В СТОИМОСТИ КОНЕЧНЫХ ПОТРЕБИТЕЛЕЙ, %, В МИРЕ, 2017, 2023 И 2029 ГГ.

- Рисунок 16:

- ОБЪЕМ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТФ), ПОТРЕБЛЕННОГО В АВТОМОБИЛЬНОЙ ПРОМЫШЛЕННОСТИ, ТОННЫ, В МИРЕ, 2017–2029 гг.

- Рисунок 17:

- СТОИМОСТЬ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТ), ПОТРЕБЛЕННОГО В АВТОМОБИЛЬНОЙ ПРОМЫШЛЕННОСТИ, В ДОЛЛАРАХ США, В МИРЕ, 2017–2029 гг.

- Рисунок 18:

- ДОЛЯ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТФ), ПОТРЕБЛЯЕМОГО В АВТОМОБИЛЬНОЙ ПРОМЫШЛЕННОСТИ, ПО РЕГИОНАМ, %, В МИРЕ, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 19:

- ОБЪЕМ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТ), ПОТРЕБЛЕННОГО В СТРОИТЕЛЬСТВЕ, ТОННЫ, В МИРЕ, 2017–2029 гг.

- Рисунок 20:

- СТОИМОСТЬ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТ), ПОТРЕБЛЕННОГО В СТРОИТЕЛЬНОЙ ПРОМЫШЛЕННОСТИ, ДОЛЛ. США, В МИРЕ, 2017–2029 гг.

- Рисунок 21:

- ДОЛЯ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТ), ПОТРЕБЛЯЕМОГО В СТРОИТЕЛЬСТВЕ ПО РЕГИОНАМ, %, В МИРЕ, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 22:

- ОБЪЕМ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТ), ПОТРЕБЛЕННОГО В ЭЛЕКТРОТЕХНИЧЕСКОЙ И ЭЛЕКТРОННОЙ ПРОМЫШЛЕННОСТИ, ТОННЫ, В МИРЕ, 2017–2029 гг.

- Рисунок 23:

- СТОИМОСТЬ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТ), ПОТРЕБЛЯЕМОГО В ЭЛЕКТРОТЕХНИЧЕСКОЙ И ЭЛЕКТРОННОЙ ПРОМЫШЛЕННОСТИ, В ДОЛЛАРАХ США, В МИРЕ, 2017–2029 гг.

- Рисунок 24:

- ДОЛЯ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТ), ПОТРЕБЛЯЕМОГО В ЭЛЕКТРОНИКЕ И ЭЛЕКТРОНИКЕ, ПО РЕГИОНАМ, %, В МИРЕ, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 25:

- ОБЪЕМ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТФ), ПОТРЕБЛЕННОГО В ПРОМЫШЛЕННОСТИ И МАШИНОСТРОЕНИИ, ТОННЫ, В МИРЕ, 2017–2029 гг.

- Рисунок 26:

- СТОИМОСТЬ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТ), ПОТРЕБЛЯЕМОГО В ПРОМЫШЛЕННОЙ И МАШИНОСТРОИТЕЛЬНОЙ ПРОМЫШЛЕННОСТИ, В ДОЛЛАРАХ США, В МИРЕ, 2017–2029 гг.

- Рисунок 27:

- ДОЛЯ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТ), ПОТРЕБЛЯЕМОГО В ПРОМЫШЛЕННОСТИ И МАШИНОСТРОЕНИИ ПО РЕГИОНАМ, %, В МИРЕ, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 28:

- ОБЪЕМ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТ), ПОТРЕБЛЕННОГО В УПАКОВОЧНОЙ ПРОМЫШЛЕННОСТИ, ТОННЫ, В МИРЕ, 2017–2029 гг.

- Рисунок 29:

- СТОИМОСТЬ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТ), ПОТРЕБЛЕННОГО В УПАКОВОЧНОЙ ПРОМЫШЛЕННОСТИ, В ДОЛЛАРАХ США, В МИРЕ, 2017–2029 гг.

- Рисунок 30:

- ДОЛЯ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТ), ПОТРЕБЛЯЕМОГО В УПАКОВОЧНОЙ ПРОМЫШЛЕННОСТИ, ПО РЕГИОНАМ, %, В МИРЕ, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 31:

- ОБЪЕМ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТ), ПОТРЕБЛЕННОГО В ДРУГИХ ОТРАСЛЯХ КОНЕЧНЫХ ПОТРЕБИТЕЛЕЙ, ТОННЫ, В МИРЕ, 2017–2029 гг.

- Рисунок 32:

- СТОИМОСТЬ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТ), ПОТРЕБЛЕННОГО В ДРУГИХ ОТРАСЛЯХ КОНЕЧНЫХ ПОТРЕБИТЕЛЕЙ, В США, В МИРЕ, 2017–2029 гг.

- Рисунок 33:

- ДОЛЯ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТФ), ПОТРЕБЛЯЕМОГО В ДРУГИХ ОТРАСЛЯХ КОНЕЧНЫХ ПОТРЕБИТЕЛЕЙ ПО РЕГИОНАМ, %, В МИРЕ, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 34:

- ОБЪЕМ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТФ), ПОТРЕБЛЕННОГО ПО РЕГИОНАМ, ТОННЫ, В МИРЕ, 2017–2029 гг.

- Рисунок 35:

- СТОИМОСТЬ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТ), ПОТРЕБЛЯЕМОГО ПО РЕГИОНАМ, ДОЛЛ. США, В МИРЕ, 2017–2029 гг.

- Рисунок 36:

- ОБЪЕМНАЯ ДОЛЯ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТ), ПОТРЕБЛЕНИЯ ПО РЕГИОНАМ, %, В МИРЕ, 2017, 2023 И 2029 Г.

- Рисунок 37:

- ДОЛЯ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТ), ПОТРЕБЛЕНИЯ ПО РЕГИОНАМ, %, В МИРЕ, 2017, 2023 И 2029 ГГ.

- Рисунок 38:

- ОБЪЕМ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТ), ПОТРЕБЛЕННОГО ПО СТРАНАМ, ТОННЫ, АФРИКА, 2017 - 2029 гг.

- Рисунок 39:

- СТОИМОСТЬ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТ), ПОТРЕБЛЯЕМОГО ПО СТРАНАМ, ДОЛЛ. США, АФРИКА, 2017–2029 гг.

- Рисунок 40:

- ОБЪЕМНАЯ ДОЛЯ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТ), ПОТРЕБЛЯЕМОГО ПО СТРАНАМ, %, АФРИКА, 2017, 2023 И 2029 ГГ.

- Рисунок 41:

- ДОЛЯ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТФ), ПОТРЕБЛЕННОГО В СТОИМОСТИ ПО СТРАНАМ, %, АФРИКА, 2017, 2023 И 2029 ГГ.

- Рисунок 42:

- ОБЪЕМ ПОТРЕБЛЕНИЯ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТ), ТОННЫ, НИГЕРИЯ, 2017 - 2029 гг.

- Рисунок 43:

- СТОИМОСТЬ ПОТРЕБЛЕНИЯ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТ), ДОЛЛ. США, НИГЕРИЯ, 2017–2029 гг.

- Рисунок 44:

- ДОЛЯ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТФ), ПОТРЕБЛЯЕМОГО В СТОИМОСТИ КОНЕЧНЫХ ПОТРЕБИТЕЛЕЙ, %, НИГЕРИЯ, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 45:

- ОБЪЕМ ПОТРЕБЛЕНИЯ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТ), ТОННЫ, ЮЖНАЯ АФРИКА, 2017 - 2029 гг.

- Рисунок 46:

- СТОИМОСТЬ ПОТРЕБЛЕНИЯ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТ), ДОЛЛ. США, ЮЖНАЯ АФРИКА, 2017–2029 гг.

- Рисунок 47:

- ДОЛЯ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТФ), ПОТРЕБЛЕННОГО В СТОИМОСТИ КОНЕЧНЫХ ПОТРЕБИТЕЛЕЙ, %, ЮЖНАЯ АФРИКА, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 48:

- ОБЪЕМ ПОТРЕБЛЕНИЯ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТ), ТОННЫ, ОСТАЛЬНАЯ АФРИКА, 2017–2029 гг.

- Рисунок 49:

- СТОИМОСТЬ ПОТРЕБЛЕНИЯ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТ), ДОЛЛ. США, ОСТАЛЬНАЯ АФРИКА, 2017–2029 гг.

- Рисунок 50:

- ДОЛЯ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТ), ПОТРЕБЛЯЕМОГО КОНЕЧНЫМИ ПОТРЕБИТЕЛЯМИ, %, ОСТАЛЬНАЯ АФРИКА, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 51:

- ОБЪЕМ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТ), ПОТРЕБЛЕННОГО ПО СТРАНАМ, ТОННЫ, Азиатско-Тихоокеанский регион, 2017–2029 гг.

- Рисунок 52:

- СТОИМОСТЬ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТ), ПОТРЕБЛЯЕМОГО ПО СТРАНАМ, ДОЛЛ. США, Азиатско-Тихоокеанский регион, 2017–2029 гг.

- Рисунок 53:

- ОБЪЕМНАЯ ДОЛЯ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТФ), ПОТРЕБЛЯЕМОГО ПО СТРАНАМ, %, Азиатско-Тихоокеанский регион, 2017, 2023 и 2029 гг.

- Рисунок 54:

- ДОЛЯ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТ) В СТОИМОСТИ, ПОТРЕБЛЕННЫХ ПО СТРАНАМ, %, Азиатско-Тихоокеанский регион, 2017, 2023 и 2029 гг.

- Рисунок 55:

- ОБЪЕМ ПОТРЕБЛЕНИЯ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТ), ТОННЫ, АВСТРАЛИЯ, 2017 - 2029 гг.

- Рисунок 56:

- СТОИМОСТЬ ПОТРЕБЛЕНИЯ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТ), ДОЛЛ. США, АВСТРАЛИЯ, 2017–2029 гг.

- Рисунок 57:

- ДОЛЯ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТФ), ПОТРЕБЛЯЕМОГО В СТОИМОСТИ КОНЕЧНЫХ ПОТРЕБИТЕЛЕЙ, %, АВСТРАЛИЯ, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 58:

- ОБЪЕМ ПОТРЕБЛЕНИЯ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТ), ТОННЫ, КИТАЙ, 2017 - 2029 гг.

- Рисунок 59:

- СТОИМОСТЬ ПОТРЕБЛЕНИЯ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТФ), ДОЛЛ. США, КИТАЙ, 2017–2029 гг.

- Рисунок 60:

- ДОЛЯ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТФ), ПОТРЕБЛЯЕМОГО КОНЕЧНЫМИ ПОТРЕБИТЕЛЯМИ, %, КИТАЙ, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 61:

- ОБЪЕМ ПОТРЕБЛЕНИЯ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТ), ТОННЫ, ИНДИЯ, 2017 - 2029 гг.

- Рисунок 62:

- СТОИМОСТЬ ПОТРЕБЛЕНИЯ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТ), ДОЛЛ. США, ИНДИЯ, 2017–2029 гг.

- Рисунок 63:

- ДОЛЯ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТ), ПОТРЕБЛЯЕМОГО В СТОИМОСТИ КОНЕЧНЫХ ПОТРЕБИТЕЛЕЙ, %, ИНДИЯ, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 64:

- ОБЪЕМ ПОТРЕБЛЕНИЯ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТ), ТОННЫ, ЯПОНИЯ, 2017 - 2029 гг.

- Рисунок 65:

- СТОИМОСТЬ ПОТРЕБЛЕНИЯ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТ), ДОЛЛ. США, ЯПОНИЯ, 2017–2029 гг.

- Рисунок 66:

- ДОЛЯ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТФ), ПОТРЕБЛЯЕМОГО В СТОИМОСТИ КОНЕЧНЫХ ПОТРЕБИТЕЛЕЙ, %, ЯПОНИЯ, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 67:

- ОБЪЕМ ПОТРЕБЛЕНИЯ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТ), ТОННЫ, МАЛАЙЗИЯ, 2017 - 2029 гг.

- Рисунок 68:

- СТОИМОСТЬ ПОТРЕБЛЕНИЯ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТ), ДОЛЛ. США, МАЛАЙЗИЯ, 2017–2029 гг.

- Рисунок 69:

- ДОЛЯ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТ), ПОТРЕБЛЯЕМОГО В СТОИМОСТИ КОНЕЧНЫХ ПОТРЕБИТЕЛЕЙ, %, МАЛАЙЗИЯ, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 70:

- ОБЪЕМ ПОТРЕБЛЕНИЯ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТ), ТОННЫ, ЮЖНАЯ КОРЕЯ, 2017 - 2029 гг.

- Рисунок 71:

- СТОИМОСТЬ ПОТРЕБЛЕНИЯ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТ), ДОЛЛ. США, ЮЖНАЯ КОРЕЯ, 2017–2029 гг.

- Рисунок 72:

- ДОЛЯ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТ), ПОТРЕБЛЕННОГО В СТОИМОСТИ КОНЕЧНЫХ ПОТРЕБИТЕЛЕЙ, %, ЮЖНАЯ КОРЕЯ, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 73:

- ОБЪЕМ ПОТРЕБЛЕНИЯ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТ), ТОННЫ, ОСТАЛЬНЫЕ СТРАНЫ Азиатско-Тихоокеанского региона, 2017 - 2029 гг.

- Рисунок 74:

- СТОИМОСТЬ ПОТРЕБЛЕНИЯ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТФ), ДОЛЛ. США, ОСТАЛЬНЫЕ СТРАНЫ Азиатско-Тихоокеанского региона, 2017–2029 гг.

- Рисунок 75:

- ДОЛЯ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТФ), ПОТРЕБЛЕННОГО В СТОИМОСТИ КОНЕЧНЫХ ПОТРЕБИТЕЛЕЙ, %, ОСТАЛЬНЫЕ СТРАНЫ Азиатско-Тихоокеанского региона, 2022 г. по сравнению с 2029 г.

- Рисунок 76:

- ОБЪЕМ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТ), ПОТРЕБЛЕННОГО ПО СТРАНАМ, ТОННЫ, ЕВРОПА, 2017 - 2029 гг.

- Рисунок 77:

- СТОИМОСТЬ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТ), ПОТРЕБЛЯЕМОГО ПО СТРАНАМ, ДОЛЛ. США, ЕВРОПА, 2017–2029 гг.

- Рисунок 78:

- ОБЪЕМНАЯ ДОЛЯ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТФ), ПОТРЕБЛЕННОГО ПО СТРАНАМ, %, ЕВРОПА, 2017, 2023, 2029 гг.

- Рисунок 79:

- ДОЛЯ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТФ), ПОТРЕБЛЕННОГО В СТОИМОСТИ ПО СТРАНАМ, %, ЕВРОПА, 2017, 2023, 2029 гг.

- Рисунок 80:

- ОБЪЕМ ПОТРЕБЛЕНИЯ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТ), ТОНН, ФРАНЦИЯ, 2017 - 2029 гг.

- Рисунок 81:

- СТОИМОСТЬ ПОТРЕБЛЕНИЯ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТФ), ДОЛЛ. США, ФРАНЦИЯ, 2017–2029 гг.

- Рисунок 82:

- ДОЛЯ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТФ), ПОТРЕБЛЕННОГО В СТОИМОСТИ КОНЕЧНЫХ ПОТРЕБИТЕЛЕЙ, %, ФРАНЦИЯ, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 83:

- ОБЪЕМ ПОТРЕБЛЕНИЯ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТ), ТОННЫ, ГЕРМАНИЯ, 2017 - 2029 гг.

- Рисунок 84:

- СТОИМОСТЬ ПОТРЕБЛЕНИЯ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТ), ДОЛЛ. США, ГЕРМАНИЯ, 2017–2029 гг.

- Рисунок 85:

- ДОЛЯ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТФ), ПОТРЕБЛЯЕМОГО В СТОИМОСТИ КОНЕЧНЫХ ПОТРЕБИТЕЛЕЙ, %, ГЕРМАНИЯ, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 86:

- ОБЪЕМ ПОТРЕБЛЕНИЯ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТ), ТОННЫ, ИТАЛИЯ, 2017 - 2029 гг.

- Рисунок 87:

- СТОИМОСТЬ ПОТРЕБЛЕНИЯ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТ), ДОЛЛ. США, ИТАЛИЯ, 2017–2029 гг.

- Рисунок 88:

- ДОЛЯ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТФ), ПОТРЕБЛЕННОГО В СТОИМОСТИ КОНЕЧНЫХ ПОТРЕБИТЕЛЕЙ, %, ИТАЛИЯ, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 89:

- ОБЪЕМ ПОТРЕБЛЕНИЯ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТ), ТОНН В РОССИИ, 2017 - 2029 гг.

- Рисунок 90:

- СТОИМОСТЬ ПОТРЕБЛЕНИЯ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТ), ДОЛЛ. США, РОССИЯ, 2017–2029 гг.

- Рисунок 91:

- ДОЛЯ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТФ), ПОТРЕБЛЯЕМОГО В СТОИМОСТИ КОНЕЧНЫХ ПОТРЕБИТЕЛЕЙ, %, РОССИЯ, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 92:

- ОБЪЕМ ПОТРЕБЛЕНИЯ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТ), ТОННЫ, ВЕЛИКОБРИТАНИЯ, 2017 - 2029 гг.

- Рисунок 93:

- СТОИМОСТЬ ПОТРЕБЛЕНИЯ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТ), ДОЛЛ. США, ВЕЛИКОБРИТАНИЯ, 2017–2029 гг.

- Рисунок 94:

- ДОЛЯ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТФ), ПОТРЕБЛЕННОГО В СТОИМОСТИ КОНЕЧНЫХ ПОТРЕБИТЕЛЕЙ, %, ВЕЛИКОБРИТАНИЯ, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 95:

- ОБЪЕМ ПОТРЕБЛЕНИЯ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТ), ТОНН, В ОСТАЛЬНОЙ ЕВРОПЕ, 2017 - 2029 гг.

- Рисунок 96:

- СТОИМОСТЬ ПОТРЕБЛЕНИЯ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТ), ДОЛЛ. США, ОСТАЛЬНАЯ ЕВРОПА, 2017–2029 гг.

- Рисунок 97:

- ДОЛЯ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТФ), ПОТРЕБЛЕННОГО В СТОИМОСТИ КОНЕЧНЫХ ПОТРЕБИТЕЛЕЙ, %, ОСТАЛЬНАЯ ЕВРОПА, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 98:

- ОБЪЕМ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТ), ПОТРЕБЛЕННОГО ПО СТРАНАМ, ТОННЫ, БЛИЖНИЙ ВОСТОК, 2017 - 2029 гг.

- Рисунок 99:

- СТОИМОСТЬ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТ), ПОТРЕБЛЯЕМОГО ПО СТРАНАМ, ДОЛЛ. США, БЛИЖНИЙ ВОСТОК, 2017–2029 гг.

- Рисунок 100:

- ОБЪЕМНАЯ ДОЛЯ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТФ), ПОТРЕБЛЯЕМОГО ПО СТРАНАМ, %, БЛИЖНИЙ ВОСТОК, 2017, 2023 И 2029 ГГ.

- Рисунок 101:

- ДОЛЯ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТФ), ПОТРЕБЛЕННОГО ПО СТРАНАМ, %, БЛИЖНИЙ ВОСТОК, 2017, 2023 И 2029 ГГ.

- Рисунок 102:

- ОБЪЕМ ПОТРЕБЛЕНИЯ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТ), ТОННЫ, САУДОВСКАЯ АРАВИЯ, 2017 - 2029 гг.

- Рисунок 103:

- СТОИМОСТЬ ПОТРЕБЛЕНИЯ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТ), ДОЛЛ. США, САУДОВСКАЯ АРАВИЯ, 2017–2029 гг.

- Рисунок 104:

- ДОЛЯ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТФ), ПОТРЕБЛЕННОГО В СТОИМОСТИ КОНЕЧНЫХ ПОТРЕБИТЕЛЕЙ, %, САУДОВСКАЯ АРАВИЯ, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 105:

- ОБЪЕМ ПОТРЕБЛЕНИЯ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТФ), ТОННЫ, ОАЭ, 2017 - 2029 гг.

- Рисунок 106:

- СТОИМОСТЬ ПОТРЕБЛЕНИЯ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТ), ДОЛЛ. США, ОБЪЕДИНЕННЫЕ АРАБСКИЕ ЭМИРАТЫ, 2017–2029 гг.

- Рисунок 107:

- ДОЛЯ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТФ), ПОТРЕБЛЕННОГО В СТОИМОСТИ КОНЕЧНЫХ ПОТРЕБИТЕЛЕЙ, %, ОБЪЕДИНЕННЫЕ АРАБСКИЕ ЭМИРАТЫ, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 108:

- ОБЪЕМ ПОТРЕБЛЕНИЯ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТ), ТОНН, ОСТАЛЬНОЙ БЛИЖНИЙ ВОСТОК, 2017 – 2029 гг.

- Рисунок 109:

- СТОИМОСТЬ ПОТРЕБЛЕНИЯ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТ), ДОЛЛ. США, ОСТАЛЬНОЙ БЛИЖНИЙ ВОСТОК, 2017–2029 гг.

- Рисунок 110:

- ДОЛЯ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТФ), ПОТРЕБЛЕННОГО В СТОИМОСТИ КОНЕЧНЫХ ПОТРЕБИТЕЛЕЙ, %, ОСТАЛЬНОЙ БЛИЖНИЙ ВОСТОК, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 111:

- ОБЪЕМ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТ), ПОТРЕБЛЕННОГО ПО СТРАНАМ, ТОННЫ, СЕВЕРНАЯ АМЕРИКА, 2017 - 2029 гг.

- Рисунок 112:

- СТОИМОСТЬ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТ), ПОТРЕБЛЯЕМОГО ПО СТРАНАМ, ДОЛЛ. США, СЕВЕРНАЯ АМЕРИКА, 2017–2029 гг.

- Рисунок 113:

- ОБЪЕМНАЯ ДОЛЯ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТФ), ПОТРЕБЛЕННОГО ПО СТРАНАМ, %, СЕВЕРНАЯ АМЕРИКА, 2017, 2023, 2029 гг.

- Рисунок 114:

- ДОЛЯ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТ), ПОТРЕБЛЕННОГО В СТОИМОСТИ ПО СТРАНАМ, %, СЕВЕРНАЯ АМЕРИКА, 2017, 2023, 2029 гг.

- Рисунок 115:

- ОБЪЕМ ПОТРЕБЛЕНИЯ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТ), ТОННЫ, КАНАДА, 2017 - 2029 гг.

- Рисунок 116:

- СТОИМОСТЬ ПОТРЕБЛЕНИЯ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТ), ДОЛЛ. США, КАНАДА, 2017–2029 гг.

- Рисунок 117:

- ДОЛЯ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТФ), ПОТРЕБЛЯЕМОГО В СТОИМОСТИ КОНЕЧНЫХ ПОТРЕБИТЕЛЕЙ, %, КАНАДА, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 118:

- ОБЪЕМ ПОТРЕБЛЕНИЯ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТ), ТОННЫ, МЕКСИКА, 2017 - 2029 гг.

- Рисунок 119:

- СТОИМОСТЬ ПОТРЕБЛЕНИЯ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТ), ДОЛЛ. США, МЕКСИКА, 2017–2029 гг.

- Рисунок 120:

- ДОЛЯ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТФ), ПОТРЕБЛЯЕМОГО В СТОИМОСТИ КОНЕЧНЫХ ПОТРЕБИТЕЛЕЙ, %, МЕКСИКА, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 121:

- ОБЪЕМ ПОТРЕБЛЕНИЯ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТ), ТОННЫ, США, 2017 - 2029 гг.

- Рисунок 122:

- СТОИМОСТЬ ПОТРЕБЛЕНИЯ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТ), ДОЛЛ. США, США, 2017–2029 гг.

- Рисунок 123:

- ДОЛЯ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТФ), ПОТРЕБЛЕННОГО В СТОИМОСТИ КОНЕЧНЫХ ПОТРЕБИТЕЛЕЙ, %, США, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 124:

- ОБЪЕМ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТФ), ПОТРЕБЛЕННОГО ПО СТРАНАМ, ТОННЫ, ЮЖНАЯ АМЕРИКА, 2017 - 2029 гг.

- Рисунок 125:

- СТОИМОСТЬ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТ), ПОТРЕБЛЯЕМОГО ПО СТРАНАМ, ДОЛЛ. США, ЮЖНАЯ АМЕРИКА, 2017–2029 гг.

- Рисунок 126:

- ОБЪЕМНАЯ ДОЛЯ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТ), ПОТРЕБЛЯЕМОГО ПО СТРАНАМ, %, ЮЖНАЯ АМЕРИКА, 2017, 2023, 2029 гг.

- Рисунок 127:

- ДОЛЯ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТ) В СТОИМОСТИ, ПОТРЕБЛЕННЫХ ПО СТРАНАМ, %, ЮЖНАЯ АМЕРИКА, 2017, 2023 И 2029 ГГ.

- Рисунок 128:

- ОБЪЕМ ПОТРЕБЛЕНИЯ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТ), ТОННЫ, АРГЕНТИНА, 2017 - 2029 гг.

- Рисунок 129:

- СТОИМОСТЬ ПОТРЕБЛЕНИЯ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТ), ДОЛЛ. США, АРГЕНТИНА, 2017–2029 гг.

- Рисунок 130:

- ДОЛЯ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТФ), ПОТРЕБЛЯЕМОГО В СТОИМОСТИ КОНЕЧНЫХ ПОТРЕБИТЕЛЕЙ, %, АРГЕНТИНА, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 131:

- ОБЪЕМ ПОТРЕБЛЕНИЯ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТ), ТОННЫ, БРАЗИЛИЯ, 2017 - 2029 гг.

- Рисунок 132:

- СТОИМОСТЬ ПОТРЕБЛЕНИЯ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТ), ДОЛЛ. США, БРАЗИЛИЯ, 2017–2029 гг.

- Рисунок 133:

- ДОЛЯ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТФ), ПОТРЕБЛЯЕМОГО В СТОИМОСТИ КОНЕЧНЫХ ПОТРЕБИТЕЛЕЙ, %, БРАЗИЛИЯ, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 134:

- ОБЪЕМ ПОТРЕБЛЕНИЯ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТФ), ТОННЫ, ОСТАЛЬНАЯ ЮЖНАЯ АМЕРИКА, 2017 – 2029 гг.

- Рисунок 135:

- СТОИМОСТЬ ПОТРЕБЛЕНИЯ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТ), ДОЛЛ. США, ОСТАЛЬНАЯ ЮЖНАЯ АМЕРИКА, 2017–2029 гг.

- Рисунок 136:

- ДОЛЯ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТ), ПОТРЕБЛЕННОГО В СТОИМОСТИ КОНЕЧНЫХ ПОТРЕБИТЕЛЕЙ, %, ОСТАЛЬНАЯ ЮЖНАЯ АМЕРИКА, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 137:

- САМЫЕ АКТИВНЫЕ КОМПАНИИ ПО КОЛИЧЕСТВУ СТРАТЕГИЧЕСКИХ МЕРОПРИЯТИЙ, В МИРЕ, 2019–2021 гг.

- Рисунок 138:

- САМЫЕ ПРИНЯТЫЕ СТРАТЕГИИ, В МИРЕ, 2019–2021 гг.

- Рисунок 139:

- ДОЛЯ МОЩНОСТИ ПРОИЗВОДСТВА ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТ) ПО ОСНОВНЫМ ИГРОКАМ, %, В МИРЕ, 2022 Г.

Сегментация отрасли полиэтилентерефталата (ПЭТ)

Автомобильная промышленность, строительство, электротехника и электроника, промышленность и машиностроение, упаковка представлены в виде сегментов по отраслям конечных пользователей. Африка, Азиатско-Тихоокеанский регион, Европа, Ближний Восток, Северная Америка, Южная Америка покрываются сегментами по регионам.

- ПЭТ имеет широкий спектр применения в упаковочной, электротехнической и электронной промышленности. Он используется для упаковки продуктов питания и напитков, особенно безалкогольных напитков удобного размера, воды, катушек, электрической герметизации, электрических устройств, соленоидов и интеллектуальных счетчиков. На сегмент упаковки в 2022 году пришлось почти 96% общей выручки рынка ПЭТ-смол.

- Мировая упаковочная индустрия является крупнейшим конечным потребителем ПЭТ-смолы. Ключевые факторы, такие как рост населения, повышение уровня доходов и изменение образа жизни, стимулируют глобальную индустрию пластиковой упаковки. Перспективы роста сегментов конечных пользователей, таких как FMCG, продукты питания и напитки, фармацевтика и других, стимулируют спрос на индустрию пластиковой упаковки. Ожидается, что производство пластиковой упаковки на мировом уровне увеличится со 140 миллионов тонн в 2023 году до примерно 180 миллионов тонн в 2029 году. В результате ожидается, что растущий спрос в упаковочной промышленности будет стимулировать спрос на ПЭТ-смолы в течение прогнозируемого периода.

- Электротехника и электроника являются самой быстрорастущей отраслью по выручке, среднегодовой темп роста которой, по прогнозам, составит 7,88% в течение прогнозируемого периода (2023-2029 гг.). Этот рост объясняется растущим рынком бытовой электроники, объем которого, как ожидается, составит 1 103 миллиарда долларов США в 2023 году благодаря легким продуктам, росту электронной коммерции, ориентации на устойчивое развитие и более высокому уровню внедрения среди крупных производителей потребительских товаров. Ожидается, что среднегодовой темп роста выручки от производства электротехники и электроники составит 6,71% в 2023-2029 годах. В результате спрос на ПЭТ-смолы на глобальном уровне, вероятно, будет расти в ближайшем будущем.

| Отрасль конечных пользователей | Автомобильная промышленность | |||

| Строительство и Строительство | ||||

| Электрика и электроника | ||||

| Промышленность и машиностроение | ||||

| Упаковка | ||||

| Другие отрасли конечных пользователей | ||||

| Область | Африка | По стране | Нигерия | |

| Южная Африка | ||||

| Остальная часть Африки | ||||

| Азиатско-Тихоокеанский регион | По стране | Австралия | ||

| Китай | ||||

| Индия | ||||

| Япония | ||||

| Малайзия | ||||

| Южная Корея | ||||

| Остальная часть Азиатско-Тихоокеанского региона | ||||

| Европа | По стране | Франция | ||

| Германия | ||||

| Италия | ||||

| Россия | ||||

| Великобритания | ||||

| Остальная Европа | ||||

| Средний Восток | По стране | Саудовская Аравия | ||

| Объединенные Арабские Эмираты | ||||

| Остальной Ближний Восток | ||||

| Северная Америка | По стране | Канада | ||

| Мексика | ||||

| Соединенные Штаты | ||||

| Южная Америка | По стране | Аргентина | ||

| Бразилия | ||||

| Остальная часть Южной Америки | ||||

Определение рынка

- Отрасль конечных пользователей - Строительство, упаковка, автомобилестроение, промышленное оборудование, электротехника и электроника и другие — это отрасли конечных пользователей, рассматриваемые на рынке полиэтилентерефталата.

- Смола - В рамках исследования рассматриваются первичные полиэтилентерефталатные смолы в первичных формах, таких как жидкость, порошок, гранулы и т. д.

Методология исследования

Во всех наших отчетах разведка Мордора использует четырехэтапную методологию.

- Шаг 1. Определите ключевые переменные: Количественные ключевые переменные (отраслевые и внешние), относящиеся к конкретному сегменту продукта и стране, выбираются из группы соответствующих переменных и факторов на основе кабинетных исследований и обзора литературы; наряду с первичными экспертными мнениями. Эти переменные дополнительно подтверждаются посредством регрессионного моделирования (там, где это необходимо).

- Шаг 2. Постройте рыночную модель: Чтобы построить надежную методологию прогнозирования, переменные и факторы, определенные на этапе 1, сравниваются с доступными историческими рыночными показателями. Посредством итерационного процесса устанавливаются переменные, необходимые для прогноза рынка, и на основе этих переменных строится модель.

- Шаг 3. Проверка и завершение: На этом важном этапе все рыночные цифры, переменные и запросы аналитиков проверяются через обширную сеть первичных экспертов-исследователей изучаемого рынка. Респонденты отбираются по уровням и функциям для создания целостной картины изучаемого рынка.

- Шаг 4 Результаты исследования: Синдицированные отчеты, индивидуальные консультационные задания, базы данных и платформы подписки