Размер рынка полиамидов

|

|

Период исследования | 2017 - 2029 |

|

|

Размер Рынка (2024) | USD 18.59 Billion |

|

|

Размер Рынка (2029) | USD 25.18 Billion |

|

|

Наибольшая доля по отрасли конечного пользователя | Автомобильная промышленность |

|

|

CAGR (2024 - 2029) | 6.26 % |

|

|

Наибольшая доля по региону | Азиатско-Тихоокеанский регион |

|

|

Концентрация Рынка | Середина |

Ключевые игроки |

||

|

|

||

|

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке |

Анализ рынка полиамидов

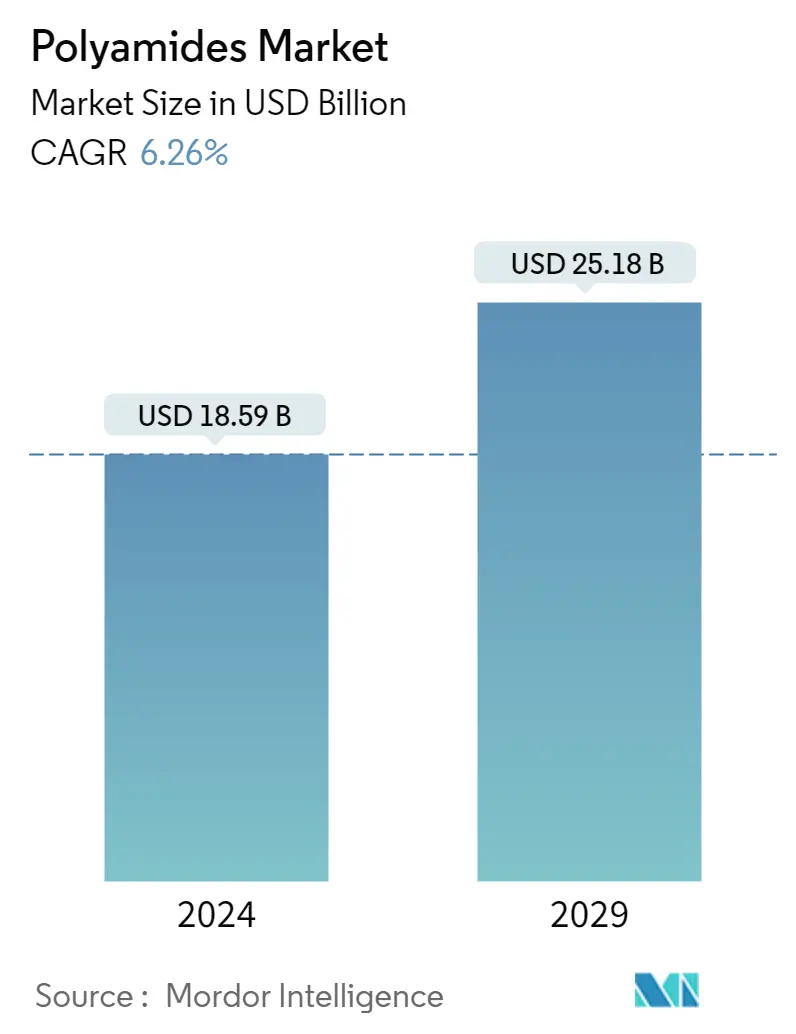

Объем рынка полиамидов оценивается в 18,59 млрд долларов США в 2024 году и, как ожидается, достигнет 25,18 млрд долларов США к 2029 году, при этом среднегодовой темп роста составит 6,26% в течение прогнозируемого периода (2024-2029 гг.).

Автомобильная промышленность станет лидером рынка полиамидов

- Полиамиды — это высокоэффективные пластмассы, способные противостоять высоким температурам и агрессивным средам. Благодаря своим неклейким свойствам и низкому коэффициенту трения они подходят для применения в различных отраслях промышленности, таких как аэрокосмическая, электронная, автомобильная и телекоммуникационная.

- Автомобильная промышленность заняла наибольшую долю рынка по объему в 2022 году. Автомобильный рынок полиамидов вырос в стоимостном выражении на 11,73% по сравнению с предыдущим годом. Это можно объяснить увеличением производства автомобилей, что впоследствии привело к увеличению потребления полиамидов. Например, производство автомобилей в 2022 году достигло 143 миллионов единиц по сравнению со 136 миллионами единиц в предыдущем году.

- В 2022 году электротехническая и электронная промышленность занимала вторую по величине долю рынка по объему. Значительный сдвиг потребителей в сторону бытовой электроники, поскольку компании начали внедрять модели работы на дому, а люди начали создавать домашние офисы, вызвал резкий рост спроса на бытовую электронику.. Тем самым повышая спрос на полиамиды во всем мире.

- Аэрокосмический сектор является самым быстрорастущим конечным потребителем полиамидов, и ожидается, что среднегодовой темп роста составит 7,96% в стоимостном выражении в течение прогнозируемого периода (2023-2029 гг.). Такие тенденции, как использование передовых материалов с легким весом и высокими прочностными свойствами, миниатюризация и революционные технологии, позволят разумным производственным практикам в аэрокосмическом секторе увеличить потребление полиамидов в будущем. Ожидается, что благодаря новым исследованиям и разработкам в области разработки соединений ПА следующего поколения и композитов на их основе потребление в аэрокосмической отрасли значительно вырастет.

_Consumed_by_end_user_industry__USD__Global__2017_-_2029.svg)

Азиатско-Тихоокеанский регион будет доминировать в рыночном спросе

- На мировой рынок полиамидов приходилось 8,18% от общей доли рынка инженерных пластиков с точки зрения потребления в 2022 году. Азиатско-Тихоокеанский регион и Европа входят в число основных потребителей полиамидов в мире.

- Азиатско-Тихоокеанский регион является крупнейшим потребителем полиамидной смолы, и ожидается, что среднегодовой темп роста составит 6,80% в стоимостном выражении в течение прогнозируемого периода, что также делает его самым быстрорастущим сектором. Такие страны, как Китай и Япония, находятся на переднем крае использования полиамидов, занимая 60,63% и 10,52% соответственно от общей доли рынка полиамидов с точки зрения доходов. Это можно объяснить автомобильной промышленностью Китая, которая является единственным регионом, испытывающим всплеск спроса на транспортные средства, в первую очередь из-за снижения правительством налогов на покупку транспортных средств на фоне глобального дефицита полупроводников. Например, производство автомобилей в Китае в 2022 году составило 46 миллионов единиц по сравнению с 44 миллионами единиц в предыдущем году. Китай также входит в число самых быстрорастущих стран по потреблению полиамида, и его среднегодовой темп роста в стоимостном выражении, вероятно, составит 7,13% в период с 2023 по 2029 год.

- Европа была вторым по величине потребителем полиамидов в мире в 2022 году. Ожидается, что в течение прогнозируемого периода среднегодовой темп роста в стоимостном выражении в регионе составит 5,52%. Потребление полиамида в электронной промышленности в Европе составляет 28,78% от общего дохода от полиамида, генерируемого в регионе.

- Африка, вероятно, станет самым быстрорастущим регионом по потреблению полиамида благодаря растущему производству автомобилей, а также быстрому внедрению экологически чистых и долговечных строительных материалов в течение прогнозируемого периода времени. Ожидается, что в 2023-2029 годах регион будет расти темпами 7,17% в стоимостном выражении.

Тенденции мирового рынка полиамидов

- Быстрый рост авиационной промышленности и увеличение количества контрактов на самолеты могут способствовать росту рынка.

- Растущий спрос на электромобили может стимулировать рост автомобильной промышленности

- Стремительная урбанизация и инвестиции в Азиатско-Тихоокеанском регионе могут стимулировать отрасль

- Спрос на гибкую упаковку со стороны пищевой промышленности и индустрии напитков стимулирует рост рынка

- Автомобильное производство увеличит импорт из Германии

- Волатильные цены на сырую нефть и геополитические факторы, определяющие цену полиамидной смолы

- Согласно прогнозам, благодаря правительственным постановлениям и инициативам уровень переработки отходов будет расти во всем мире.

Обзор отрасли полиамидов

Рынок полиамидов умеренно консолидирован пятерка крупнейших компаний занимает 42,68%. Основными игроками на этом рынке являются Ascend Performance Materials, BASF SE, Highsun Holding Group, Koch Industries, Inc. и LIBOLON (в алфавитном порядке).

Лидеры рынка полиамидов

Ascend Performance Materials

BASF SE

Highsun Holding Group

Koch Industries, Inc.

LIBOLON

Other important companies include AdvanSix, Celanese Corporation, Domo Chemicals, Hangzhou Juheshun New Materials Co., Ltd., LANXESS.

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Новости рынка полиамидов

- Ноябрь 2022 г . Celanese Corporation завершила приобретение бизнеса DuPont в области мобильности и материалов (MM). Это приобретение расширило портфель продукции компании, состоящей из специальных термопластов, за счет добавления хорошо известных брендов и интеллектуальной собственности DuPont.

- Сентябрь 2022 г . LANXESS представил экологически чистую полиамидную смолу Durethan ECO, которая состоит из переработанных волокон, изготовленных из отходов стекла, с целью сокращения выбросов углекислого газа.

- Июль 2022 г . BASF SE объявила о планах расширения своих мощностей по производству ультрамидных полиамидов в Индии для удовлетворения растущего спроса со стороны автомобильной, электротехнической и электронной, промышленной и потребительских товаров.

Отчет о рынке полиамидов – Содержание

1. РЕЗЮМЕ И КЛЮЧЕВЫЕ ВЫВОДЫ

2. ОТЧЕТ ПРЕДЛОЖЕНИЙ

3. ВВЕДЕНИЕ

- 3.1 Допущения исследования и определение рынка

- 3.2 Объем исследования

- 3.3 Методология исследования

4. КЛЮЧЕВЫЕ ТЕНДЕНЦИИ ОТРАСЛИ

-

4.1 Тенденции конечных пользователей

- 4.1.1 Аэрокосмическая промышленность

- 4.1.2 Автомобильная промышленность

- 4.1.3 Строительство и Строительство

- 4.1.4 Электрика и электроника

- 4.1.5 Упаковка

-

4.2 Тенденции импорта и экспорта

- 4.2.1 Полиамид (ПА) Торговля

- 4.3 Ценовые тенденции

-

4.4 Обзор переработки

- 4.4.1 Тенденции переработки полиамида (PA)

-

4.5 Нормативно-правовая база

- 4.5.1 Аргентина

- 4.5.2 Австралия

- 4.5.3 Бразилия

- 4.5.4 Канада

- 4.5.5 Китай

- 4.5.6 Евросоюз

- 4.5.7 Индия

- 4.5.8 Япония

- 4.5.9 Малайзия

- 4.5.10 Мексика

- 4.5.11 Нигерия

- 4.5.12 Россия

- 4.5.13 Саудовская Аравия

- 4.5.14 Южная Африка

- 4.5.15 Южная Корея

- 4.5.16 Объединенные Арабские Эмираты

- 4.5.17 Великобритания

- 4.5.18 Соединенные Штаты

- 4.6 Анализ цепочки создания стоимости и каналов сбыта

5. СЕГМЕНТАЦИЯ РЫНКА (включает размер рынка в стоимости в долларах США и объеме, прогнозы до 2029 года и анализ перспектив роста)

-

5.1 Отрасль конечных пользователей

- 5.1.1 Аэрокосмическая промышленность

- 5.1.2 Автомобильная промышленность

- 5.1.3 Строительство и Строительство

- 5.1.4 Электрика и электроника

- 5.1.5 Промышленность и машиностроение

- 5.1.6 Упаковка

- 5.1.7 Другие отрасли конечных пользователей

-

5.2 Тип субсмолы

- 5.2.1 Производительность

- 5.2.2 Полиамид (ПА) 6

- 5.2.3 Полиамид (ПА) 66

- 5.2.4 Полифталамид

-

5.3 Область

- 5.3.1 Африка

- 5.3.1.1 По стране

- 5.3.1.1.1 Нигерия

- 5.3.1.1.2 Южная Африка

- 5.3.1.1.3 Остальная часть Африки

- 5.3.2 Азиатско-Тихоокеанский регион

- 5.3.2.1 По стране

- 5.3.2.1.1 Австралия

- 5.3.2.1.2 Китай

- 5.3.2.1.3 Индия

- 5.3.2.1.4 Япония

- 5.3.2.1.5 Малайзия

- 5.3.2.1.6 Южная Корея

- 5.3.2.1.7 Остальная часть Азиатско-Тихоокеанского региона

- 5.3.3 Европа

- 5.3.3.1 По стране

- 5.3.3.1.1 Франция

- 5.3.3.1.2 Германия

- 5.3.3.1.3 Италия

- 5.3.3.1.4 Россия

- 5.3.3.1.5 Великобритания

- 5.3.3.1.6 Остальная Европа

- 5.3.4 Средний Восток

- 5.3.4.1 По стране

- 5.3.4.1.1 Саудовская Аравия

- 5.3.4.1.2 Объединенные Арабские Эмираты

- 5.3.4.1.3 Остальной Ближний Восток

- 5.3.5 Северная Америка

- 5.3.5.1 По стране

- 5.3.5.1.1 Канада

- 5.3.5.1.2 Мексика

- 5.3.5.1.3 Соединенные Штаты

- 5.3.6 Южная Америка

- 5.3.6.1 По стране

- 5.3.6.1.1 Аргентина

- 5.3.6.1.2 Бразилия

- 5.3.6.1.3 Остальная часть Южной Америки

6. КОНКУРЕНТНАЯ СРЕДА

- 6.1 Ключевые стратегические шаги

- 6.2 Анализ доли рынка

- 6.3 Компания Ландшафт

-

6.4 Профили компаний (включает обзор глобального уровня, обзор уровня рынка, основные бизнес-сегменты, финансы, численность персонала, ключевую информацию, рыночный рейтинг, долю рынка, продукты и услуги, а также анализ последних событий).

- 6.4.1 AdvanSix

- 6.4.2 Ascend Performance Materials

- 6.4.3 BASF SE

- 6.4.4 Celanese Corporation

- 6.4.5 Domo Chemicals

- 6.4.6 Hangzhou Juheshun New Materials Co., Ltd.

- 6.4.7 Highsun Holding Group

- 6.4.8 Koch Industries, Inc.

- 6.4.9 LANXESS

- 6.4.10 LIBOLON

7. КЛЮЧЕВЫЕ СТРАТЕГИЧЕСКИЕ ВОПРОСЫ ДЛЯ ГЕНЕРАЛЬНЫХ ДИРЕКТОРОВ ENGINEERING PLASTICS

8. ПРИЛОЖЕНИЕ

-

8.1 Глобальный обзор

- 8.1.1 Обзор

- 8.1.2 Модель пяти сил Портера (анализ привлекательности отрасли)

- 8.1.3 Анализ глобальной цепочки создания стоимости

- 8.1.4 Динамика рынка (DRO)

- 8.2 Источники и ссылки

- 8.3 Список таблиц и рисунков

- 8.4 Первичная информация

- 8.5 Пакет данных

- 8.6 Словарь терминов

Список таблиц и рисунков

- Рисунок 1:

- ВЫРУЧКА ПРОИЗВОДСТВА АЭРОКОСМИЧЕСКИХ КОМПОНЕНТОВ, В США, В МИРЕ, 2017–2029 гг.

- Рисунок 2:

- ОБЪЕМ ПРОИЗВОДСТВА АВТОМОБИЛЕЙ, ЕД. В МИРЕ, 2017–2029 гг.

- Рисунок 3:

- ПЛОЩАДЬ НОВОГО СТРОИТЕЛЬСТВА, КВАДРАТНЫХ ФУТОВ, В МИРЕ, 2017–2029 гг.

- Рисунок 4:

- ВЫРУЧКА ПРОИЗВОДСТВА ЭЛЕКТРОТЕХНИКИ И ЭЛЕКТРОНИКИ, ДОЛЛ. США, В МИРЕ, 2017–2029 гг.

- Рисунок 5:

- ОБЪЕМ ПРОИЗВОДСТВА ПЛАСТИКОВОЙ УПАКОВКИ, ТОНН, В МИРЕ, 2017 - 2029 гг.

- Рисунок 6:

- ВЫРУЧКА ТОРГОВЛИ ПОЛИАМИДОМ (ПА) ПО ОСНОВНЫМ СТРАНАМ, В МИРЕ, ДОЛЛ. США, 2017 - 2021 гг.

- Рисунок 7:

- ТОРГОВЛЯ ПОЛИАМИДОМ (ПА) ПО ОСНОВНЫМ СТРАНАМ, В ДОЛЛАРАХ МИРА, 2017-2021 гг.

- Рисунок 8:

- МИРОВОЙ РЫНОК ПОЛИАМИДОВ, ЦЕНОВЫЕ ТЕНДЕНЦИИ ПО СТРАНАМ, ДОЛЛ. США ЗА КГ, 2017-2021 гг.

- Рисунок 9:

- ОБЪЕМ ПОТРЕБЛЕНИЯ ПОЛИАМИДА (ПА), ТОНН, В МИРЕ, 2017–2029 гг.

- Рисунок 10:

- СТОИМОСТЬ ПОТРЕБЛЕНИЯ ПОЛИАМИДА (ПА), ДОЛЛ. США, В МИРЕ, 2017–2029 гг.

- Рисунок 11:

- ОБЪЕМ ПОЛИАМИДА (ПА), ПОТРЕБЛЯЕМОГО КОНЕЧНЫМИ ПОТРЕБИТЕЛЯМИ, ТОННЫ, В МИРЕ, 2017–2029 гг.

- Рисунок 12:

- СТОИМОСТЬ ПОЛИАМИДА (ПА), ПОТРЕБЛЯЕМОГО КОНЕЧНЫМИ ПОТРЕБИТЕЛЯМИ, В ДОЛЛАРАХ США, В МИРЕ, 2017–2029 гг.

- Рисунок 13:

- ОБЪЕМНАЯ ДОЛЯ ПОЛИАМИДА (ПА), ПОТРЕБЛЯЕМОГО КОНЕЧНЫМИ ПОТРЕБИТЕЛЯМИ, %, В МИРЕ, 2017, 2023 И 2029 ГГ.

- Рисунок 14:

- ДОЛЯ ПОЛИАМИДА (ПА), ПОТРЕБЛЯЕМОГО В ОТРАСЛЯХ КОНЕЧНЫХ ПОТРЕБИТЕЛЕЙ, %, В МИРЕ, 2017, 2023 И 2029 ГГ.

- Рисунок 15:

- ОБЪЕМ ПОЛИАМИДА (ПА), ПОТРЕБЛЕННОГО В АВИАЦИОННОЙ ПРОМЫШЛЕННОСТИ, ТОННЫ, В МИРЕ, 2017–2029 гг.

- Рисунок 16:

- СТОИМОСТЬ ПОЛИАМИДА (ПА), ПОТРЕБЛЯЕМОГО В АЭРОКОСМИЧЕСКОЙ ПРОМЫШЛЕННОСТИ, В МИРЕ, ДОЛЛ. США, 2017–2029 гг.

- Рисунок 17:

- ДОЛЯ ПОЛИАМИДА (ПА), ПОТРЕБЛЯЕМОГО В АЭРОКОСМИЧЕСКОЙ ПРОМЫШЛЕННОСТИ, ПО РЕГИОНАМ, %, В МИРЕ, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 18:

- ОБЪЕМ ПОЛИАМИДА (ПА), ПОТРЕБЛЕННОГО В АВТОМОБИЛЬНОЙ ПРОМЫШЛЕННОСТИ, ТОННЫ, В МИРЕ, 2017–2029 гг.

- Рисунок 19:

- СТОИМОСТЬ ПОЛИАМИДА (ПА), ПОТРЕБЛЯЕМОГО В АВТОМОБИЛЬНОЙ ПРОМЫШЛЕННОСТИ, ДОЛЛ. США, В МИРЕ, 2017–2029 гг.

- Рисунок 20:

- ДОЛЯ ПОЛИАМИДА (ПА), ПОТРЕБЛЯЕМОГО В АВТОМОБИЛЬНОЙ ПРОМЫШЛЕННОСТИ, ПО РЕГИОНАМ, %, В МИРЕ, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 21:

- ОБЪЕМ ПОЛИАМИДА (ПА), ПОТРЕБЛЕННОГО В СТРОИТЕЛЬСТВЕ, ТОННЫ, В МИРЕ, 2017–2029 гг.

- Рисунок 22:

- СТОИМОСТЬ ПОЛИАМИДА (ПА), ПОТРЕБЛЯЕМОГО В СТРОИТЕЛЬСТВЕ, ДОЛЛ. США, В МИРЕ, 2017–2029 гг.

- Рисунок 23:

- ДОЛЯ ПОЛИАМИДА (ПА), ПОТРЕБЛЯЕМОГО В СТРОИТЕЛЬСТВЕ ПО РЕГИОНАМ, %, В МИРЕ, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 24:

- ОБЪЕМ ПОЛИАМИДА (ПА), ПОТРЕБЛЕННОГО В ЭЛЕКТРОТЕХНИЧЕСКОЙ И ЭЛЕКТРОННОЙ ПРОМЫШЛЕННОСТИ, ТОННЫ, В МИРЕ, 2017–2029 гг.

- Рисунок 25:

- СТОИМОСТЬ ПОЛИАМИДА (ПА), ПОТРЕБЛЯЕМОГО В ЭЛЕКТРОТЕХНИЧЕСКОЙ И ЭЛЕКТРОННОЙ ПРОМЫШЛЕННОСТИ, ДОЛЛ. США, В МИРЕ, 2017–2029 гг.

- Рисунок 26:

- ДОЛЯ ПОЛИАМИДА (ПА), ПОТРЕБЛЯЕМОГО В ЭЛЕКТРОТЕХНИКЕ И ЭЛЕКТРОНИКЕ, ПО РЕГИОНАМ, %, В МИРЕ, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 27:

- ОБЪЕМ ПОЛИАМИДА (ПА), ПОТРЕБЛЯЕМОГО В ПРОМЫШЛЕННОСТИ И МАШИНОСТРОЕНИИ, ТОННЫ, В МИРЕ, 2017–2029 гг.

- Рисунок 28:

- СТОИМОСТЬ ПОЛИАМИДА (ПА), ПОТРЕБЛЯЕМОГО В ПРОМЫШЛЕННОЙ И МАШИНОСТРОИТЕЛЬНОЙ ПРОМЫШЛЕННОСТИ, ДОЛЛ. США, В МИРЕ, 2017–2029 гг.

- Рисунок 29:

- ДОЛЯ ПОЛИАМИДА (ПА), ПОТРЕБЛЯЕМОГО В ПРОМЫШЛЕННОСТИ И МАШИНОСТРОЕНИИ, ПО РЕГИОНАМ, %, В МИРЕ, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 30:

- ОБЪЕМ ПОЛИАМИДА (ПА), ПОТРЕБЛЕННОГО В УПАКОВОЧНОЙ ПРОМЫШЛЕННОСТИ, ТОННЫ, В МИРЕ, 2017–2029 гг.

- Рисунок 31:

- СТОИМОСТЬ ПОЛИАМИДА (ПА), ПОТРЕБЛЯЕМОГО В УПАКОВОЧНОЙ ПРОМЫШЛЕННОСТИ, В МИРЕ, ДОЛЛ. США, 2017–2029 гг.

- Рисунок 32:

- ДОЛЯ ПОЛИАМИДА (ПА), ПОТРЕБЛЯЕМОГО В УПАКОВОЧНОЙ ПРОМЫШЛЕННОСТИ, ПО РЕГИОНАМ, %, В МИРЕ, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 33:

- ОБЪЕМ ПОЛИАМИДА (ПА), ПОТРЕБЛЕННОГО В ДРУГИХ ОТРАСЛЯХ КОНЕЧНОГО ПОТРЕБИТЕЛЯ, ТОННЫ, В МИРЕ, 2017–2029 гг.

- Рисунок 34:

- СТОИМОСТЬ ПОЛИАМИДА (ПА), ПОТРЕБЛЯЕМОГО В ДРУГИХ ОТРАСЛЯХ КОНЕЧНЫХ ПОТРЕБИТЕЛЕЙ, В США, В МИРЕ, 2017–2029 гг.

- Рисунок 35:

- ДОЛЯ ПОЛИАМИДА (ПА), ПОТРЕБЛЯЕМОГО В ДРУГИХ ОТРАСЛЯХ КОНЕЧНЫХ ПОТРЕБИТЕЛЕЙ ПО РЕГИОНАМ, %, В МИРЕ, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 36:

- ОБЪЕМ ПОЛИАМИДА (ПА), ПОТРЕБЛЯЕМОГО ПО ТИПАМ СУБСМОЛЫ, ТОННЫ, В МИРЕ, 2017–2029 гг.

- Рисунок 37:

- СТОИМОСТЬ ПОЛИАМИДА (ПА), ПОТРЕБЛЯЕМОГО ПО ТИПАМ ПОДСМОЛЫ, В ДОЛЛАРАХ США, В МИРЕ, 2017–2029 гг.

- Рисунок 38:

- ОБЪЕМНАЯ ДОЛЯ ПОЛИАМИДА (ПА), ПОТРЕБЛЯЕМОГО ПО ТИПАМ СУБСМОЛ, %, В МИРЕ, 2017, 2023 И 2029 ГГ.

- Рисунок 39:

- ДОЛЯ ПОЛИАМИДА (ПА), ПОТРЕБЛЕННОГО В СТОИМОСТИ ПО ТИПАМ СУБСМОЛ, %, В МИРЕ, 2017, 2023 И 2029 ГГ.

- Рисунок 40:

- ОБЪЕМ ПОТРЕБЛЕНИЯ АРАМИДА, ТОННЫ, В МИРЕ, 2017–2029 гг.

- Рисунок 41:

- СТОИМОСТЬ ПОТРЕБЛЕННОГО АРАМИДА, ДОЛЛ. США, В МИРЕ, 2017–2029 гг.

- Рисунок 42:

- ДОЛЯ СТОИМОСТИ АРАМИДА, ПОТРЕБЛЯЕМОГО КОНЕЧНЫМИ ПОТРЕБИТЕЛЯМИ, %, В МИРЕ, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 43:

- ОБЪЕМ ПОТРЕБЛЕНИЯ ПОЛИАМИДА (ПА) 6, ТОНН, В МИРЕ, 2017 - 2029 гг.

- Рисунок 44:

- СТОИМОСТЬ ПОТРЕБЛЕНИЯ ПОЛИАМИДА (ПА) 6, ДОЛЛ. США, В МИРЕ, 2017–2029 гг.

- Рисунок 45:

- ДОЛЯ ПОЛИАМИДА (ПА) 6 В СТОИМОСТИ, ПОТРЕБЛЯЕМЫХ КОНЕЧНЫМИ ПОТРЕБИТЕЛЯМИ, %, В МИРЕ, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 46:

- ОБЪЕМ ПОТРЕБЛЕНИЯ ПОЛИАМИДА (ПА) 66, ТОНН, В МИРЕ, 2017 - 2029 гг.

- Рисунок 47:

- СТОИМОСТЬ ПОЛИАМИДА (ПА) 66, ДОЛЛ. США, В МИРЕ, 2017–2029 гг.

- Рисунок 48:

- ДОЛЯ ПОЛИАМИДА (ПА) 66 В СТОИМОСТИ, ПОТРЕБЛЕННЫХ КОНЕЧНЫМИ ПОТРЕБИТЕЛЯМИ, %, В МИРЕ, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 49:

- ОБЪЕМ ПОТРЕБЛЕНИЯ ПОЛИФТАЛАМИДА, ТОННЫ, В МИРЕ, 2017 - 2029 гг.

- Рисунок 50:

- СТОИМОСТЬ ПОТРЕБЛЕННОГО ПОЛИФТАЛАМИДА, ДОЛЛ. США, В МИРЕ, 2017–2029 гг.

- Рисунок 51:

- ДОЛЯ ПОЛИФТАЛАМИДА В СТОИМОСТИ, ПОТРЕБЛЯЕМЫХ КОНЕЧНЫМИ ПОТРЕБИТЕЛЯМИ, %, В МИРЕ, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 52:

- ОБЪЕМ ПОТРЕБЛЕНИЯ ПОЛИАМИДА (ПА) ПО РЕГИОНАМ, ТОННЫ, В МИРЕ, 2017–2029 гг.

- Рисунок 53:

- СТОИМОСТЬ ПОЛИАМИДА (ПА), ПОТРЕБЛЯЕМОГО ПО РЕГИОНАМ, ДОЛЛ. США, В МИРЕ, 2017–2029 гг.

- Рисунок 54:

- ОБЪЕМНАЯ ДОЛЯ ПОЛИАМИДА (ПА), ПОТРЕБЛЯЕМОГО ПО РЕГИОНАМ, %, В МИРЕ, 2017, 2023 И 2029 ГГ.

- Рисунок 55:

- ДОЛЯ ПОЛИАМИДА (ПА), ПОТРЕБЛЯЕМОГО В СТОИМОСТИ ПО РЕГИОНАМ, %, В МИРЕ, 2017, 2023 И 2029 ГГ.

- Рисунок 56:

- ОБЪЕМ ПОЛИАМИДА (ПА), ПОТРЕБЛЕННОГО ПО СТРАНАМ, ТОННЫ, АФРИКА, 2017 - 2029 гг.

- Рисунок 57:

- СТОИМОСТЬ ПОЛИАМИДА (ПА), ПОТРЕБЛЯЕМОГО ПО СТРАНАМ, ДОЛЛ. США, АФРИКА, 2017–2029 гг.

- Рисунок 58:

- ОБЪЕМНАЯ ДОЛЯ ПОЛИАМИДА (ПА), ПОТРЕБЛЯЕМОГО ПО СТРАНАМ, %, АФРИКА, 2017, 2023, 2029 гг.

- Рисунок 59:

- ДОЛЯ ПОЛИАМИДА (ПА), ПОТРЕБЛЕННОГО В СТОИМОСТИ ПО СТРАНАМ, %, АФРИКА, 2017, 2023, 2029 гг.

- Рисунок 60:

- ОБЪЕМ ПОТРЕБЛЕНИЯ ПОЛИАМИДА (ПА), ТОННЫ, НИГЕРИЯ, 2017 - 2029 гг.

- Рисунок 61:

- СТОИМОСТЬ ПОТРЕБЛЕННОГО ПОЛИАМИДА (ПА), ДОЛЛ. США, НИГЕРИЯ, 2017–2029 гг.

- Рисунок 62:

- ДОЛЯ ПОЛИАМИДА (ПА), ПОТРЕБЛЯЕМОГО В СТОИМОСТИ КОНЕЧНЫХ ПОТРЕБИТЕЛЕЙ, %, НИГЕРИЯ, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 63:

- ОБЪЕМ ПОТРЕБЛЕНИЯ ПОЛИАМИДА (ПА), ТОНН, ЮЖНАЯ АФРИКА, 2017 - 2029 гг.

- Рисунок 64:

- СТОИМОСТЬ ПОТРЕБЛЕНИЯ ПОЛИАМИДА (ПА), ДОЛЛ. США, ЮЖНАЯ АФРИКА, 2017–2029 гг.

- Рисунок 65:

- ДОЛЯ ПОЛИАМИДА (ПА), ПОТРЕБЛЕННОГО В СТОИМОСТИ КОНЕЧНЫХ ПОТРЕБИТЕЛЕЙ, %, ЮЖНАЯ АФРИКА, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 66:

- ОБЪЕМ ПОТРЕБЛЕНИЯ ПОЛИАМИДА (ПА), ТОННЫ, ОСТАЛЬНАЯ АФРИКА, 2017 – 2029 гг.

- Рисунок 67:

- СТОИМОСТЬ ПОТРЕБЛЕНИЯ ПОЛИАМИДА (ПА), ДОЛЛ. США, ОСТАЛЬНАЯ АФРИКА, 2017–2029 гг.

- Рисунок 68:

- ДОЛЯ ПОЛИАМИДА (ПА), ПОТРЕБЛЕННОГО В СТОИМОСТИ КОНЕЧНЫХ ПОТРЕБИТЕЛЕЙ, %, ОСТАЛЬНАЯ АФРИКА, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 69:

- ОБЪЕМ ПОТРЕБЛЕНИЯ ПОЛИАМИДА (ПА) ПО СТРАНАМ, ТОННЫ, Азиатско-Тихоокеанский регион, 2017–2029 гг.

- Рисунок 70:

- СТОИМОСТЬ ПОЛИАМИДА (ПА), ПОТРЕБЛЯЕМОГО ПО СТРАНАМ, ДОЛЛ. США, Азиатско-Тихоокеанский регион, 2017–2029 гг.

- Рисунок 71:

- ОБЪЕМНАЯ ДОЛЯ ПОЛИАМИДА (ПА), ПОТРЕБЛЯЕМОГО ПО СТРАНАМ, %, Азиатско-Тихоокеанский регион, 2017, 2023 и 2029 гг.

- Рисунок 72:

- ДОЛЯ ПОЛИАМИДА (ПА), ПОТРЕБЛЕННОГО В СТОИМОСТИ ПО СТРАНАМ, %, Азиатско-Тихоокеанский регион, 2017, 2023 и 2029 гг.

- Рисунок 73:

- ОБЪЕМ ПОТРЕБЛЕНИЯ ПОЛИАМИДА (ПА), ТОНН, АВСТРАЛИЯ, 2017 - 2029 гг.

- Рисунок 74:

- СТОИМОСТЬ ПОТРЕБЛЕНИЯ ПОЛИАМИДА (ПА), ДОЛЛ. США, АВСТРАЛИЯ, 2017–2029 гг.

- Рисунок 75:

- ДОЛЯ ПОЛИАМИДА (ПА), ПОТРЕБЛЯЕМОГО В ОТРАСЛИ КОНЕЧНЫХ ПОТРЕБИТЕЛЕЙ, %, АВСТРАЛИЯ, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 76:

- ОБЪЕМ ПОТРЕБЛЕНИЯ ПОЛИАМИДА (ПА), ТОНН, КИТАЙ, 2017 - 2029 гг.

- Рисунок 77:

- СТОИМОСТЬ ПОТРЕБЛЕННОГО ПОЛИАМИДА (ПА), ДОЛЛ. США, КИТАЙ, 2017–2029 гг.

- Рисунок 78:

- ДОЛЯ ПОЛИАМИДА (ПА), ПОТРЕБЛЕННОГО В СТОИМОСТИ КОНЕЧНЫХ ПОТРЕБИТЕЛЕЙ, %, КИТАЙ, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 79:

- ОБЪЕМ ПОТРЕБЛЕНИЯ ПОЛИАМИДА (ПА), ТОНН, ИНДИЯ, 2017 - 2029 гг.

- Рисунок 80:

- СТОИМОСТЬ ПОТРЕБЛЕННОГО ПОЛИАМИДА (ПА), ДОЛЛ. США, ИНДИЯ, 2017–2029 гг.

- Рисунок 81:

- ДОЛЯ ПОЛИАМИДА (ПА), ПОТРЕБЛЯЕМОГО В СТОИМОСТИ КОНЕЧНЫХ ПОТРЕБИТЕЛЕЙ, %, ИНДИЯ, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 82:

- ОБЪЕМ ПОТРЕБЛЕНИЯ ПОЛИАМИДА (ПА), ТОНН, В ЯПОНИИ, 2017 - 2029 гг.

- Рисунок 83:

- СТОИМОСТЬ ПОТРЕБЛЕННОГО ПОЛИАМИДА (ПА), ДОЛЛ. США, ЯПОНИЯ, 2017–2029 гг.

- Рисунок 84:

- ДОЛЯ ПОЛИАМИДА (ПА), ПОТРЕБЛЕННОГО В СТОИМОСТИ КОНЕЧНЫХ ПОТРЕБИТЕЛЕЙ, %, ЯПОНИЯ, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 85:

- ОБЪЕМ ПОТРЕБЛЕНИЯ ПОЛИАМИДА (ПА), ТОННЫ, МАЛАЙЗИЯ, 2017 - 2029 гг.

- Рисунок 86:

- СТОИМОСТЬ ПОТРЕБЛЕНИЯ ПОЛИАМИДА (ПА), ДОЛЛ. США, МАЛАЙЗИЯ, 2017–2029 гг.

- Рисунок 87:

- ДОЛЯ ПОЛИАМИДА (ПА), ПОТРЕБЛЯЕМОГО В СТОИМОСТИ КОНЕЧНЫХ ПОТРЕБИТЕЛЕЙ, %, МАЛАЙЗИЯ, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 88:

- ОБЪЕМ ПОТРЕБЛЕНИЯ ПОЛИАМИДА (ПА), ТОНН, ЮЖНАЯ КОРЕЯ, 2017 - 2029 гг.

- Рисунок 89:

- СТОИМОСТЬ ПОТРЕБЛЕНИЯ ПОЛИАМИДА (ПА), ДОЛЛ. США, ЮЖНАЯ КОРЕЯ, 2017–2029 гг.

- Рисунок 90:

- ДОЛЯ ПОЛИАМИДА (ПА), ПОТРЕБЛЯЕМОГО В ОТРАСЛИ КОНЕЧНЫХ ПОТРЕБИТЕЛЕЙ, %, ЮЖНАЯ КОРЕЯ, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 91:

- ОБЪЕМ ПОТРЕБЛЕНИЯ ПОЛИАМИДА (ПА), ТОНН, ОСТАЛЬНЫЕ СТРАНЫ Азиатско-Тихоокеанского региона, 2017 - 2029 гг.

- Рисунок 92:

- СТОИМОСТЬ ПОТРЕБЛЕНИЯ ПОЛИАМИДА (ПА), ДОЛЛ. США, ОСТАЛЬНЫЕ СТРАНЫ Азиатско-Тихоокеанского региона, 2017–2029 гг.

- Рисунок 93:

- ДОЛЯ ПОЛИАМИДА (ПА), ПОТРЕБЛЯЕМОГО В ОТРАСЛЯХ КОНЕЧНЫХ ПОТРЕБИТЕЛЕЙ, %, ОСТАЛЬНЫЕ СТРАНЫ Азиатско-Тихоокеанского региона, 2022 г. по сравнению с 2029 г.

- Рисунок 94:

- ОБЪЕМ ПОЛИАМИДА (ПА), ПОТРЕБЛЕННОГО ПО СТРАНАМ, ТОННЫ, ЕВРОПА, 2017 - 2029 гг.

- Рисунок 95:

- СТОИМОСТЬ ПОЛИАМИДА (ПА), ПОТРЕБЛЕННОГО ПО СТРАНАМ, ДОЛЛ. США, ЕВРОПА, 2017–2029 гг.

- Рисунок 96:

- ОБЪЕМНАЯ ДОЛЯ ПОЛИАМИДА (ПА), ПОТРЕБЛЯЕМОГО ПО СТРАНАМ, %, ЕВРОПА, 2017, 2023, 2029 гг.

- Рисунок 97:

- ДОЛЯ ПОЛИАМИДА (ПА), ПОТРЕБЛЯЕМОГО В СТОИМОСТИ ПО СТРАНАМ, %, ЕВРОПА, 2017, 2023, 2029 гг.

- Рисунок 98:

- ОБЪЕМ ПОТРЕБЛЕНИЯ ПОЛИАМИДА (ПА), ТОНН, ФРАНЦИЯ, 2017 - 2029 гг.

- Рисунок 99:

- СТОИМОСТЬ ПОТРЕБЛЕНИЯ ПОЛИАМИДА (ПА), ДОЛЛ. США, ФРАНЦИЯ, 2017–2029 гг.

- Рисунок 100:

- ДОЛЯ ПОЛИАМИДА (ПА), ПОТРЕБЛЯЕМОГО В СТОИМОСТИ КОНЕЧНЫХ ПОТРЕБИТЕЛЕЙ, %, ФРАНЦИЯ, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 101:

- ОБЪЕМ ПОТРЕБЛЕНИЯ ПОЛИАМИДА (ПА), ТОНН, В ГЕРМАНИИ, 2017 - 2029 гг.

- Рисунок 102:

- СТОИМОСТЬ ПОТРЕБЛЕНИЯ ПОЛИАМИДА (ПА), ДОЛЛ. США, ГЕРМАНИЯ, 2017–2029 гг.

- Рисунок 103:

- ДОЛЯ ПОЛИАМИДА (ПА), ПОТРЕБЛЯЕМОГО В СТОИМОСТИ КОНЕЧНЫХ ПОТРЕБИТЕЛЕЙ, %, ГЕРМАНИЯ, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 104:

- ОБЪЕМ ПОТРЕБЛЕНИЯ ПОЛИАМИДА (ПА), ТОНН, ИТАЛИЯ, 2017 - 2029 гг.

- Рисунок 105:

- СТОИМОСТЬ ПОТРЕБЛЕННОГО ПОЛИАМИДА (ПА), ДОЛЛ. США, ИТАЛИЯ, 2017–2029 гг.

- Рисунок 106:

- ДОЛЯ ПОЛИАМИДА (ПА), ПОТРЕБЛЯЕМОГО В СТОИМОСТИ КОНЕЧНЫХ ПОТРЕБИТЕЛЕЙ, %, ИТАЛИЯ, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 107:

- ОБЪЕМ ПОТРЕБЛЕНИЯ ПОЛИАМИДА (ПА), ТОНН, В РОССИИ, 2017 - 2029 гг.

- Рисунок 108:

- СТОИМОСТЬ ПОТРЕБЛЕНИЯ ПОЛИАМИДА (ПА), ДОЛЛ. США, РОССИЯ, 2017–2029 гг.

- Рисунок 109:

- ДОЛЯ ПОЛИАМИДА (ПА), ПОТРЕБЛЯЕМОГО В СТОИМОСТИ КОНЕЧНЫХ ПОТРЕБИТЕЛЕЙ, %, РОССИЯ, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 110:

- ОБЪЕМ ПОТРЕБЛЕНИЯ ПОЛИАМИДА (ПА), ТОНН, ВЕЛИКОБРИТАНИЯ, 2017 - 2029 гг.

- Рисунок 111:

- СТОИМОСТЬ ПОТРЕБЛЕНИЯ ПОЛИАМИДА (ПА), ДОЛЛ. США, ВЕЛИКОБРИТАНИЯ, 2017–2029 гг.

- Рисунок 112:

- ДОЛЯ ПОЛИАМИДА (ПА), ПОТРЕБЛЯЕМОГО В ОТРАСЛИ КОНЕЧНЫХ ПОТРЕБИТЕЛЕЙ, %, ВЕЛИКОБРИТАНИЯ, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 113:

- ОБЪЕМ ПОТРЕБЛЕНИЯ ПОЛИАМИДА (ПА), ТОНН, В ОСТАЛЬНОЙ ЕВРОПЕ, 2017 - 2029 гг.

- Рисунок 114:

- СТОИМОСТЬ ПОТРЕБЛЕНИЯ ПОЛИАМИДА (ПА), ДОЛЛ. США, ОСТАЛЬНАЯ ЕВРОПА, 2017–2029 гг.

- Рисунок 115:

- ДОЛЯ ПОЛИАМИДА (ПА), ПОТРЕБЛЯЕМОГО В СТОИМОСТИ КОНЕЧНЫХ ПОТРЕБИТЕЛЕЙ, %, ОСТАЛЬНАЯ ЕВРОПА, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 116:

- ОБЪЕМ ПОЛИАМИДА (ПА), ПОТРЕБЛЯЕМОГО ПО СТРАНАМ, ТОННЫ, БЛИЖНИЙ ВОСТОК, 2017 – 2029 гг.

- Рисунок 117:

- СТОИМОСТЬ ПОЛИАМИДА (ПА), ПОТРЕБЛЯЕМОГО ПО СТРАНАМ, ДОЛЛ. США, БЛИЖНИЙ ВОСТОК, 2017–2029 гг.

- Рисунок 118:

- ОБЪЕМНАЯ ДОЛЯ ПОЛИАМИДА (ПА), ПОТРЕБЛЯЕМОГО ПО СТРАНАМ, %, БЛИЖНИЙ ВОСТОК, 2017, 2023 И 2029 ГГ.

- Рисунок 119:

- ДОЛЯ ПОЛИАМИДА (ПА), ПОТРЕБЛЯЕМОГО В СТОИМОСТИ ПО СТРАНАМ, %, БЛИЖНИЙ ВОСТОК, 2017, 2023 И 2029 ГГ.

- Рисунок 120:

- ОБЪЕМ ПОТРЕБЛЕНИЯ ПОЛИАМИДА (ПА), ТОНН, САУДОВСКАЯ АРАВИЯ, 2017 - 2029 гг.

- Рисунок 121:

- СТОИМОСТЬ ПОТРЕБЛЕННОГО ПОЛИАМИДА (ПА), ДОЛЛ. США, САУДОВСКАЯ АРАВИЯ, 2017–2029 гг.

- Рисунок 122:

- ДОЛЯ ПОЛИАМИДА (ПА), ПОТРЕБЛЕННОГО В СТОИМОСТИ КОНЕЧНЫХ ПОТРЕБИТЕЛЕЙ, %, САУДОВСКАЯ АРАВИЯ, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 123:

- ОБЪЕМ ПОТРЕБЛЕНИЯ ПОЛИАМИДА (ПА), ТОНН, ОБЪЕДИНЕННЫЕ АРАБСКИЕ ЭМИРАТЫ, 2017 - 2029 гг.

- Рисунок 124:

- СТОИМОСТЬ ПОТРЕБЛЕННОГО ПОЛИАМИДА (ПА), ДОЛЛ. США, ОБЪЕДИНЕННЫЕ АРАБСКИЕ ЭМИРАТЫ, 2017–2029 гг.

- Рисунок 125:

- ДОЛЯ ПОЛИАМИДА (ПА), ПОТРЕБЛЕННОГО В СТОИМОСТИ КОНЕЧНЫХ ПОТРЕБИТЕЛЕЙ, %, ОБЪЕДИНЕННЫЕ АРАБСКИЕ ЭМИРАТЫ, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 126:

- ОБЪЕМ ПОТРЕБЛЕНИЯ ПОЛИАМИДА (ПА), ТОНН, ОСТАЛЬНОЙ БЛИЖНИЙ ВОСТОК, 2017–2029 гг.

- Рисунок 127:

- СТОИМОСТЬ ПОТРЕБЛЕНИЯ ПОЛИАМИДА (ПА), ДОЛЛ. США, ОСТАЛЬНОЙ БЛИЖНИЙ ВОСТОК, 2017–2029 гг.

- Рисунок 128:

- ДОЛЯ ПОЛИАМИДА (ПА), ПОТРЕБЛЯЕМОГО В ОТРАСЛЯХ КОНЕЧНЫХ ПОТРЕБИТЕЛЕЙ, %, ОСТАЛЬНОЙ БЛИЖНИЙ ВОСТОК, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 129:

- ОБЪЕМ ПОЛИАМИДА (ПА), ПОТРЕБЛЯЕМОГО ПО СТРАНАМ, ТОННЫ, СЕВЕРНАЯ АМЕРИКА, 2017 - 2029 гг.

- Рисунок 130:

- СТОИМОСТЬ ПОЛИАМИДА (ПА), ПОТРЕБЛЯЕМОГО ПО СТРАНАМ, ДОЛЛ. США, СЕВЕРНАЯ АМЕРИКА, 2017–2029 гг.

- Рисунок 131:

- ОБЪЕМНАЯ ДОЛЯ ПОЛИАМИДА (ПА), ПОТРЕБЛЯЕМОГО ПО СТРАНАМ, %, СЕВЕРНАЯ АМЕРИКА, 2017, 2023, 2029 гг.

- Рисунок 132:

- ДОЛЯ ПОЛИАМИДА (ПА), ПОТРЕБЛЕННОГО В СТОИМОСТИ ПО СТРАНАМ, %, СЕВЕРНАЯ АМЕРИКА, 2017, 2023, 2029 гг.

- Рисунок 133:

- ОБЪЕМ ПОТРЕБЛЕНИЯ ПОЛИАМИДА (ПА), ТОНН, В КАНАДЕ, 2017 - 2029 гг.

- Рисунок 134:

- СТОИМОСТЬ ПОТРЕБЛЕНИЯ ПОЛИАМИДА (ПА), ДОЛЛ. США, КАНАДА, 2017–2029 гг.

- Рисунок 135:

- ДОЛЯ ПОЛИАМИДА (ПА), ПОТРЕБЛЯЕМОГО В ОТРАСЛИ КОНЕЧНЫХ ПОТРЕБИТЕЛЕЙ, %, КАНАДА, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 136:

- ОБЪЕМ ПОТРЕБЛЕНИЯ ПОЛИАМИДА (ПА), ТОНН, МЕКСИКА, 2017 - 2029 гг.

- Рисунок 137:

- СТОИМОСТЬ ПОТРЕБЛЕНИЯ ПОЛИАМИДА (ПА), ДОЛЛ. США, МЕКСИКА, 2017–2029 гг.

- Рисунок 138:

- ДОЛЯ ПОЛИАМИДА (ПА), ПОТРЕБЛЯЕМОГО В СТОИМОСТИ КОНЕЧНЫХ ПОТРЕБИТЕЛЕЙ, %, МЕКСИКА, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 139:

- ОБЪЕМ ПОТРЕБЛЕНИЯ ПОЛИАМИДА (ПА), ТОНН, США, 2017 - 2029 гг.

- Рисунок 140:

- СТОИМОСТЬ ПОТРЕБЛЕННОГО ПОЛИАМИДА (ПА), ДОЛЛ. США, США, 2017–2029 гг.

- Рисунок 141:

- ДОЛЯ ПОЛИАМИДА (ПА), ПОТРЕБЛЯЕМОГО В ОТРАСЛИ КОНЕЧНЫХ ПОТРЕБИТЕЛЕЙ, %, США, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 142:

- ОБЪЕМ ПОЛИАМИДА (ПА), ПОТРЕБЛЕННОГО ПО СТРАНАМ, ТОННЫ, ЮЖНАЯ АМЕРИКА, 2017 - 2029 гг.

- Рисунок 143:

- СТОИМОСТЬ ПОЛИАМИДА (ПА), ПОТРЕБЛЯЕМОГО ПО СТРАНАМ, ДОЛЛ. США, ЮЖНАЯ АМЕРИКА, 2017–2029 гг.

- Рисунок 144:

- ОБЪЕМНАЯ ДОЛЯ ПОЛИАМИДА (ПА), ПОТРЕБЛЯЕМОГО ПО СТРАНАМ, %, ЮЖНАЯ АМЕРИКА, 2017, 2023, 2029 гг.

- Рисунок 145:

- ДОЛЯ ПОЛИАМИДА (ПА), ПОТРЕБЛЕННОГО В СТОИМОСТИ ПО СТРАНАМ, %, ЮЖНАЯ АМЕРИКА, 2017, 2023, 2029 гг.

- Рисунок 146:

- ОБЪЕМ ПОТРЕБЛЕНИЯ ПОЛИАМИДА (ПА), ТОНН, АРГЕНТИНА, 2017 - 2029 гг.

- Рисунок 147:

- СТОИМОСТЬ ПОТРЕБЛЕНИЯ ПОЛИАМИДА (ПА), ДОЛЛ. США, АРГЕНТИНА, 2017–2029 гг.

- Рисунок 148:

- ДОЛЯ ПОЛИАМИДА (ПА), ПОТРЕБЛЕННОГО В СТОИМОСТИ КОНЕЧНЫХ ПОТРЕБИТЕЛЕЙ, %, АРГЕНТИНА, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 149:

- ОБЪЕМ ПОТРЕБЛЕНИЯ ПОЛИАМИДА (ПА), ТОНН, БРАЗИЛИЯ, 2017 - 2029 гг.

- Рисунок 150:

- СТОИМОСТЬ ПОТРЕБЛЕНИЯ ПОЛИАМИДА (ПА), ДОЛЛ. США, БРАЗИЛИЯ, 2017–2029 гг.

- Рисунок 151:

- ДОЛЯ ПОЛИАМИДА (ПА), ПОТРЕБЛЯЕМОГО В СТОИМОСТИ КОНЕЧНЫХ ПОТРЕБИТЕЛЕЙ, %, БРАЗИЛИЯ, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 152:

- ОБЪЕМ ПОТРЕБЛЕНИЯ ПОЛИАМИДА (ПА), ТОННЫ, ОСТАЛЬНАЯ ЮЖНАЯ АМЕРИКА, 2017 – 2029 гг.

- Рисунок 153:

- СТОИМОСТЬ ПОТРЕБЛЕНИЯ ПОЛИАМИДА (ПА), ДОЛЛ. США, ОСТАЛЬНАЯ ЮЖНАЯ АМЕРИКА, 2017–2029 гг.

- Рисунок 154:

- ДОЛЯ ПОЛИАМИДА (ПА), ПОТРЕБЛЕННОГО В СТОИМОСТИ КОНЕЧНЫХ ПОТРЕБИТЕЛЕЙ, %, ОСТАЛЬНАЯ ЮЖНАЯ АМЕРИКА, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 155:

- САМЫЕ АКТИВНЫЕ КОМПАНИИ ПО КОЛИЧЕСТВУ СТРАТЕГИЧЕСКИХ МЕРОПРИЯТИЙ, В МИРЕ, 2019–2021 гг.

- Рисунок 156:

- САМЫЕ ПРИНЯТЫЕ СТРАТЕГИИ, В МИРЕ, 2019–2021 гг.

- Рисунок 157:

- ДОЛЯ ПРОИЗВОДСТВА ПОЛИАМИДА (ПА) ПО ОСНОВНЫМ ИГРОКАМ, %, В МИРЕ, 2022 Г.

Сегментация полиамидной промышленности

Аэрокосмическая промышленность, автомобилестроение, строительство, электротехника и электроника, промышленность и машиностроение, упаковка рассматриваются как сегменты по отраслям конечных пользователей. Арамид, полиамид (PA) 6, полиамид (PA) 66, полифталамид покрыты сегментами субсмолы. Африка, Азиатско-Тихоокеанский регион, Европа, Ближний Восток, Северная Америка, Южная Америка покрываются сегментами по регионам.

- Полиамиды — это высокоэффективные пластмассы, способные противостоять высоким температурам и агрессивным средам. Благодаря своим неклейким свойствам и низкому коэффициенту трения они подходят для применения в различных отраслях промышленности, таких как аэрокосмическая, электронная, автомобильная и телекоммуникационная.

- Автомобильная промышленность заняла наибольшую долю рынка по объему в 2022 году. Автомобильный рынок полиамидов вырос в стоимостном выражении на 11,73% по сравнению с предыдущим годом. Это можно объяснить увеличением производства автомобилей, что впоследствии привело к увеличению потребления полиамидов. Например, производство автомобилей в 2022 году достигло 143 миллионов единиц по сравнению со 136 миллионами единиц в предыдущем году.

- В 2022 году электротехническая и электронная промышленность занимала вторую по величине долю рынка по объему. Значительный сдвиг потребителей в сторону бытовой электроники, поскольку компании начали внедрять модели работы на дому, а люди начали создавать домашние офисы, вызвал резкий рост спроса на бытовую электронику.. Тем самым повышая спрос на полиамиды во всем мире.

- Аэрокосмический сектор является самым быстрорастущим конечным потребителем полиамидов, и ожидается, что среднегодовой темп роста составит 7,96% в стоимостном выражении в течение прогнозируемого периода (2023-2029 гг.). Такие тенденции, как использование передовых материалов с легким весом и высокими прочностными свойствами, миниатюризация и революционные технологии, позволят разумным производственным практикам в аэрокосмическом секторе увеличить потребление полиамидов в будущем. Ожидается, что благодаря новым исследованиям и разработкам в области разработки соединений ПА следующего поколения и композитов на их основе потребление в аэрокосмической отрасли значительно вырастет.

| Отрасль конечных пользователей | Аэрокосмическая промышленность | |||

| Автомобильная промышленность | ||||

| Строительство и Строительство | ||||

| Электрика и электроника | ||||

| Промышленность и машиностроение | ||||

| Упаковка | ||||

| Другие отрасли конечных пользователей | ||||

| Тип субсмолы | Производительность | |||

| Полиамид (ПА) 6 | ||||

| Полиамид (ПА) 66 | ||||

| Полифталамид | ||||

| Область | Африка | По стране | Нигерия | |

| Южная Африка | ||||

| Остальная часть Африки | ||||

| Азиатско-Тихоокеанский регион | По стране | Австралия | ||

| Китай | ||||

| Индия | ||||

| Япония | ||||

| Малайзия | ||||

| Южная Корея | ||||

| Остальная часть Азиатско-Тихоокеанского региона | ||||

| Европа | По стране | Франция | ||

| Германия | ||||

| Италия | ||||

| Россия | ||||

| Великобритания | ||||

| Остальная Европа | ||||

| Средний Восток | По стране | Саудовская Аравия | ||

| Объединенные Арабские Эмираты | ||||

| Остальной Ближний Восток | ||||

| Северная Америка | По стране | Канада | ||

| Мексика | ||||

| Соединенные Штаты | ||||

| Южная Америка | По стране | Аргентина | ||

| Бразилия | ||||

| Остальная часть Южной Америки | ||||

Определение рынка

- Отрасль конечных пользователей - Автомобильная, электротехническая и электронная, промышленная и машиностроительная, строительная и другие отрасли являются конечными потребителями, рассматриваемыми на рынке полиамидов.

- Смола - В рамках исследования рассматривается потребление первичных полиамидных смол, таких как Полиамид 6, Полиамид 66, Полифталамид и Арамид, в первичных формах. Переработка рассматривается отдельно в отдельной главе.

Методология исследования

Во всех наших отчетах разведка Мордора использует четырехэтапную методологию.

- Шаг 1. Определите ключевые переменные: Количественные ключевые переменные (отраслевые и внешние), относящиеся к конкретному сегменту продукта и стране, выбираются из группы соответствующих переменных и факторов на основе кабинетных исследований и обзора литературы; наряду с первичными экспертными мнениями. Эти переменные дополнительно подтверждаются посредством регрессионного моделирования (там, где это необходимо).

- Шаг 2. Постройте рыночную модель: Чтобы построить надежную методологию прогнозирования, переменные и факторы, определенные на этапе 1, сравниваются с доступными историческими рыночными показателями. Посредством итерационного процесса устанавливаются переменные, необходимые для прогноза рынка, и на основе этих переменных строится модель.

- Шаг 3. Проверка и завершение: На этом важном этапе все рыночные цифры, переменные и запросы аналитиков проверяются через обширную сеть первичных экспертов-исследователей изучаемого рынка. Респонденты отбираются по уровням и функциям для создания целостной картины изучаемого рынка.

- Шаг 4 Результаты исследования: Синдицированные отчеты, индивидуальные консультационные задания, базы данных и платформы подписки