Размер рынка пластиковой упаковки

| Период исследования | 2019 - 2029 |

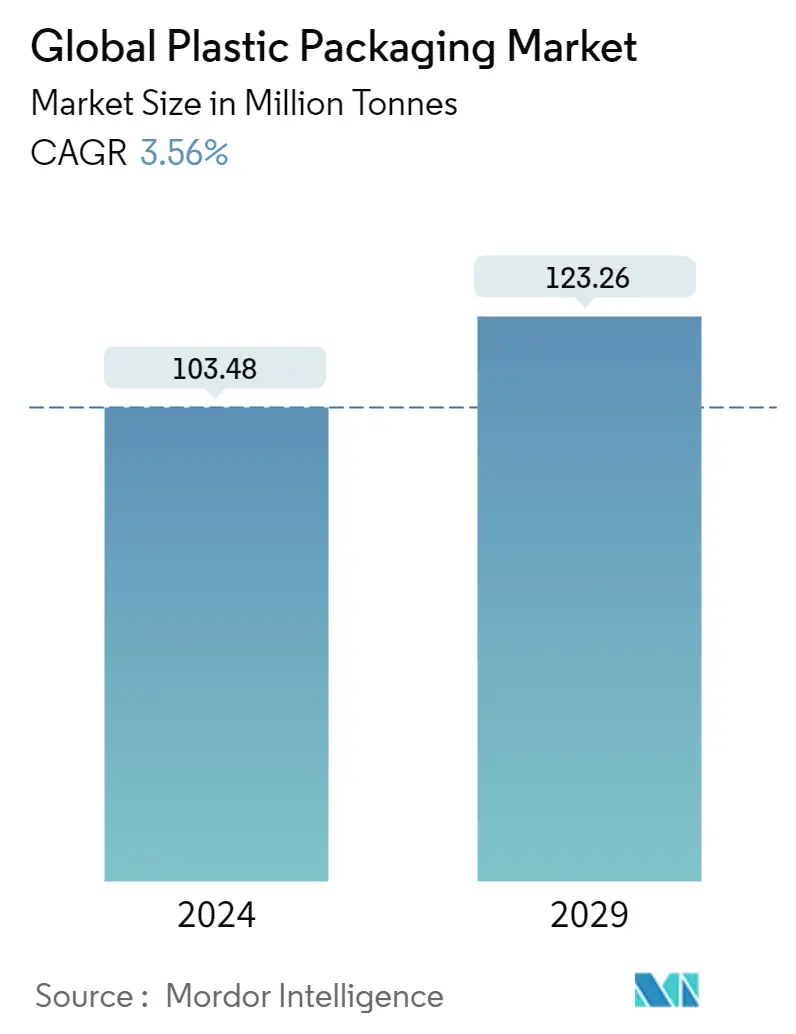

| Объем Рынка (2024) | 103.48 млн тонн |

| Объем Рынка (2029) | 123.26 млн тонн |

| CAGR(2024 - 2029) | 3.56 % |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация рынка | Низкий |

Основные игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке |

Как мы можем помочь?

Анализ рынка пластиковой упаковки

Объем мирового рынка пластиковой упаковки оценивается в 103,48 миллиона тонн в 2024 году и, как ожидается, достигнет 123,26 миллиона тонн к 2029 году, при этом среднегодовой темп роста составит 3,56% в течение прогнозируемого периода (2024-2029 годы).

По сравнению с другими упаковочными продуктами потребители все чаще отдают предпочтение пластиковой упаковке, поскольку пластиковая упаковка легкая и с ней проще обращаться. Аналогичным образом, даже крупные производители предпочитают пластиковую упаковку из-за более низкой себестоимости производства.

- Пластиковые контейнеры становятся все более важными в производстве напитков, продуктов питания, косметики и фармацевтической промышленности. Новые технологии розлива и появление термостойкого упаковочного материала открыли на рынке новые возможности и возможности. Хотя ПЭТ-бутылки распространены во многих сегментах, напитки, косметика, санитарно-гигиенические товары и моющие средства продаются преимущественно в полиэтиленовых (ПЭ) бутылках.

- Запрет пластиковых пакетов, наряду с другими видами пластиковой упаковки, является наиболее используемым средством решения проблемы пластиковых отходов во всем мире. По данным National Geographic, по состоянию на июнь 2021 года 115 стран различными способами воспользовались этим подходом. Например, во Франции запрещены пластиковые пакеты толщиной менее 50 микрон. В Тунисе запрещены полиэтиленовые пакеты толщиной менее 40 микрон.

- Некоторые глобальные компании все чаще осознают необходимость переработки ПЭТ в пищевые продукты, такие как контейнеры для напитков. Эта тенденция может стимулировать рост спроса на ПЭТ в мире. Например, компания Coca-Cola намерена использовать 50% переработанного ПЭТ в своих контейнерах к 2030 году. Кроме того, Unilever обязуется сделать 100% своей пластиковой упаковки пригодной для повторного использования или переработки к 2025 году.

- Быстрое расширение индустрии электронной коммерции, вероятно, создаст новые возможности для расширения рынка. Чтобы сократить расходы на транспортировку, предприятия электронной коммерции отдают предпочтение легким и гибким вариантам упаковки. Ожидается, что этот сектор будет расти, поскольку все больше людей покупают онлайн повседневные свежие продукты, товары повседневного спроса, электрические устройства и одежду.

- Кроме того, в ближайшие годы ожидается расширение возможностей для пластиковой упаковки из-за растущего внедрения инновационных упаковочных решений, включая активную упаковку, упаковку с модифицированной средой, съедобную упаковку и упаковку из биопластика. Однако существование отрасли, как ожидается, будет поставлено под сомнение растущим осознанием устойчивости и строгим запретом на одноразовый пластик для сокращения пластикового загрязнения.

- С момента вспышки пандемии COVID-19 потребителям и предприятиям пришлось изменить свое отношение к здоровью и безопасности упаковки. С первых дней пандемии одноразовый пластик приобретает все большее значение; потребители были обеспокоены тем, что многоразовая упаковка увеличит риск передачи инфекции.

Тенденции рынка пластиковой упаковки

Пищевой сегмент займет большую долю

- Пищевая упаковка является одним из крупнейших потребителей пластика. Спрос на жесткую пластиковую упаковку для пищевой промышленности растет, поскольку она все чаще заменяет традиционные материалы, такие как картон, металл и стекло, благодаря своим полезным свойствам, таким как легкий вес и низкая стоимость.

- Растущее потребление хлебобулочных изделий приводит к дальнейшему внедрению гибких пластиковых упаковочных решений для увеличения срока хранения и предотвращения появления мелового состояния хлеба. Примерно 80% хлебобулочных изделий продается в гибкой упаковке, а пекарни теперь производят более широкий ассортимент хлеба, булочек и булочек, чем когда-либо прежде, в том числе фирменные и безглютеновые, игроки рынка разрабатывают передовые решения, удовлетворяющие спрос.

- Поставщики заключили стратегическое партнерство, чтобы улучшить гибкую упаковку для этого сегмента. Например, в мае 2021 года ProAmpac приобрела Irish Flexible Packaging и Fispak для поставок гибкой упаковки пекарням в Ирландии. Аналогичным образом, в сентябре 2021 года компания PPC Flexible Packaging объявила о приобретении индивидуальной гибкой упаковки для увеличения продаж гибкой пленки для всех продуктов, включая хлебобулочные изделия.

- К жесткой пластиковой упаковке относятся пластиковые бутылки и контейнеры, и она продолжает оставаться популярной в отраслях упаковки пищевых продуктов. Контейнеры используются для упаковки соусов и других товаров народного потребления, в упаковке которых используется материал ПВД и ПВД. Кроме того, пластиковые бутылки и контейнеры приобрели важное значение в пищевой промышленности из-за их способности обеспечивать длительный срок хранения упакованных пищевых продуктов.

- Текущая ситуация на рынке указывает на глобальный спрос на гибкие упаковочные решения для сладостей и кондитерских изделий. Потребность в гибком пластике также растет в Восточной Европе, и к 2023 году ожидается рост объема (3,0 миллиарда единиц). Ожидается, что наиболее значительные изменения произойдут в Польше. Кроме того, гибкий пластик является основным выбором для упаковки, особенно для кондитерских изделий.

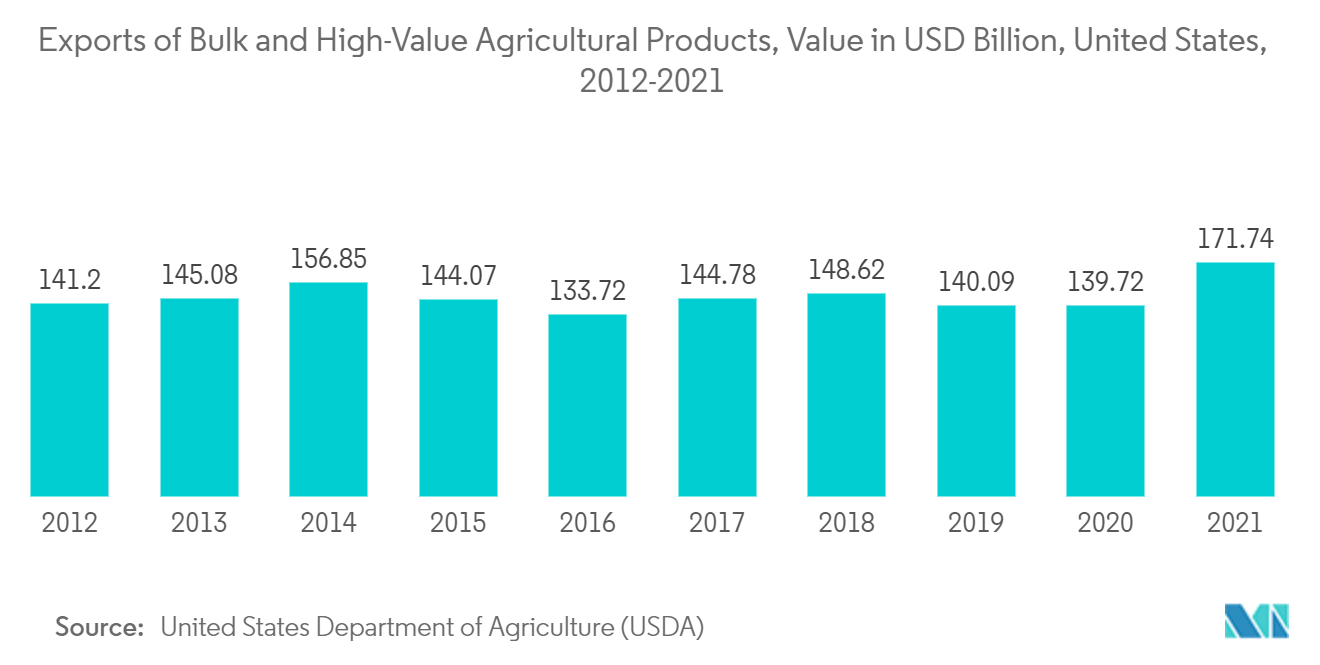

- Согласно окончательным торговым данным Министерства торговли за 2021 год, Соединенные Штаты экспортировали сельскохозяйственную и продовольственную продукцию в другие страны на 177 миллиардов долларов США, что на 18% больше, чем в 2020 году, и на 14,6% больше, чем предыдущий максимум с 2014 года. показывают, что американское сельское хозяйство сильно, потому что оно продолжает снабжать потребителей по всему миру качественными сельскохозяйственными продуктами и продуктами питания по разумным ценам. Эта тенденция является значительным преимуществом для пищевой промышленности и транспорта, которые в значительной степени полагаются на пластиковую упаковку, поскольку она доступна по цене и обладает желательными качествами, такими как влагостойкость.

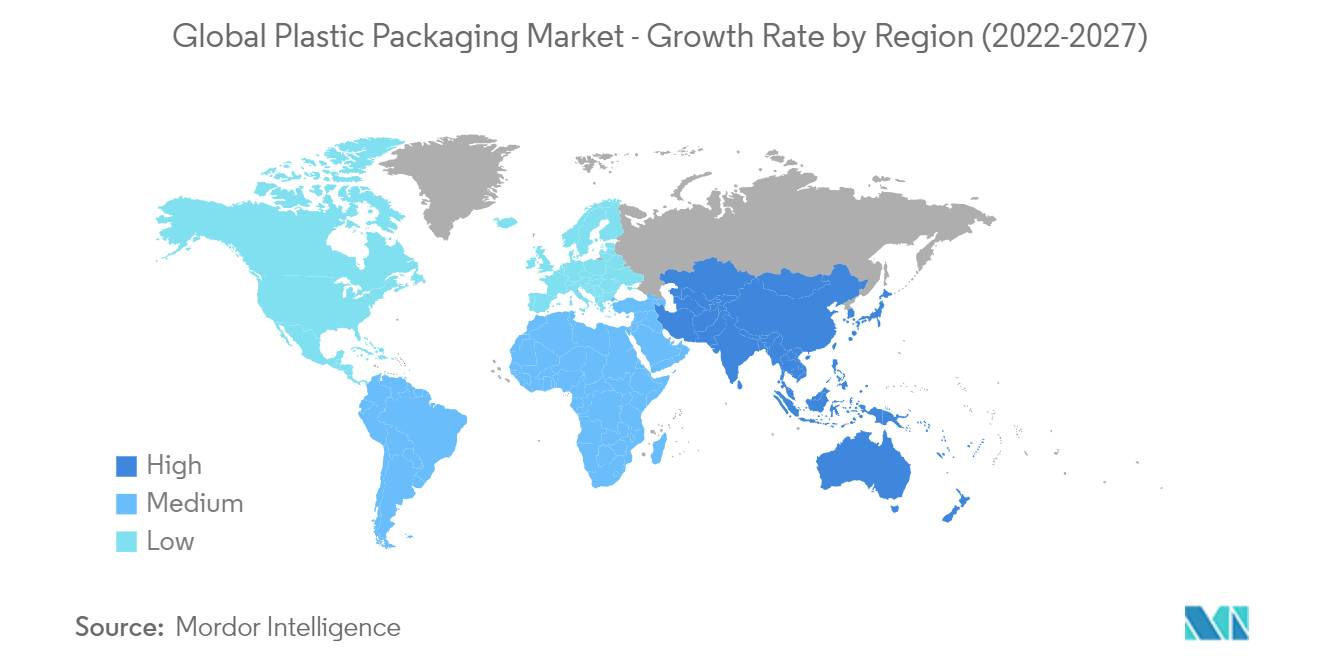

Азиатско-Тихоокеанский регион будет занимать самую большую долю рынка

- На упаковочный сектор Азиатско-Тихоокеанского региона сильно влияют такие переменные, как рост дохода на душу населения, изменение социальной атмосферы и демография. В результате этого сдвига требуются новые упаковочные материалы, процессы и формы.

- Китай является крупнейшей страной по использованию пластиковой упаковки. Растущая тенденция к упакованным обедам, увеличение количества ресторанов и супермаркетов, а также увеличение потребления бутилированной воды и напитков являются важными движущими факторами роста рынка страны.

- По данным Национального бюро статистики Китая, в декабре 2021 года Китай произвел около 7,95 млн тонн пластиковых изделий. Ожидается, что такое увеличение использования пластиковой продукции в Китае будет стимулировать рыночный спрос на различные изделия из жесткого пластика.

- Более того, поставщики на рынке предлагают продукты, ориентированные на приверженность устойчивому развитию. Например, в рамках своей приверженности принципам устойчивого развития производитель ламинированных пластиковых туб компания Essel Propack, базирующаяся в Индии, выпустила пригодные для вторичной переработки барьерные тубы из полиэтилена высокой плотности. Platina 250 и Green Maple Leaf (GML) 300 Lamitubes были созданы для брендов, стремящихся перейти на пригодные для вторичной переработки, экологически чистые барьерные форматы упаковки.

- По данным Японской федерации индустрии пластмасс, количество пластиковых контейнеров в Японии значительно увеличилось в первом квартале 2022 года. Ожидается, что эта тенденция приведет к увеличению рыночного спроса на пластиковые бутылки в стране для различных конечных потребителей.

- Кроме того, в марте 2022 года японский нефтехимический производитель Tosoh поставил перед собой задачу к концу марта 2025 года создать технологию химической переработки для извлечения необработанных мономеров из смешанных полимеров. Производитель начал исследование этой технологии в ноябре 2021 года в сотрудничестве с Университетом Тохоку, компанией по переработке отходов KeiwaKogyo, компанией по очистке воды TohzaiChemical Industry и государственным исследовательским институтом Национального института передовых промышленных наук и технологий.

Обзор индустрии пластиковой упаковки

Мировой рынок пластиковой упаковки является высококонкурентным из-за присутствия множества игроков, ведущих свой бизнес на национальных и международных границах. Рынок умеренно сконцентрирован, на нем присутствуют такие крупные игроки, как Alpla Group, Amcor plc, Berry Global Inc. и Mondi PLC.

- Май 2022 г. — компания Amcor PLC разработала новейшую технологию PowerPostTM, которая позволяет сделать бутылку на 30% легче и может быть изготовлена из 100% переработанного материала. Технология была разработана для горячего розлива напитков и позволяет избежать проливания при переливе. Кроме того, продукт создан на основе технологии вакуумного поглощения PowerStrap.

- Март 2022 г. - Группа ALPLA приобрела компанию по переработке отходов Texplast у группы FROMM и все ее акции в совместном предприятии PET Recycling Team Wolfen. Международная компания увеличит годовой объем переработки в Германии до 75 000 тонн ПЭТ-бутылок.

Лидеры рынка пластиковой упаковки

-

Mondi plc

-

ALPLA Group

-

Huhtamaki Oyj

-

Amcor plc

-

Berry Global Inc.

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке

.webp)

Новости рынка пластиковой упаковки

- Март 2022 г. — Berry Global Inc. в партнерстве с Koa выпустила флаконы для очищающих и увлажняющих средств для тела, изготовленные из 100% переработанного пластика. Являясь лидером отрасли в области устойчивого развития, Berry уделяет особое внимание созданию положительного воздействия на окружающую среду посредством оптимизации операций, постоянного взаимодействия с партнерами и оптимизации продуктов — видение, которое разделяет Koa. Koa выбрала Berry в качестве поставщика для этого проекта из-за общего видения устойчивого развития упаковки.

- Январь 2022 г. — Novolex представила инновационный лоток, пригодный для вторичной переработки, для продуктов из мяса, рыбы и птицы. Контейнер называется Piranh. Он герметизируется с помощью ряда выступающих зубцов, которые проходят вокруг уплотнительного фланца, вместо нанесения слоя полиэтилена или клея, которые обычно используются для герметизации крышки упаковки в модифицированной атмосфере (MAP).

Отчет о рынке пластиковой упаковки – Содержание

1. ВВЕДЕНИЕ

1.1 Допущения исследования и определение рынка

1.2 Объем исследования

2. МЕТОДОЛОГИЯ ИССЛЕДОВАНИЯ

3. УПРАВЛЯЮЩЕЕ РЕЗЮМЕ

4. РЫНОЧНАЯ ИНФОРМАЦИЯ

4.1 Обзор рынка

4.2 Привлекательность отрасли: анализ пяти сил Портера

4.2.1 Угроза новых участников

4.2.2 Переговорная сила покупателей/потребителей

4.2.3 Рыночная власть поставщиков

4.2.4 Угроза продуктов-заменителей

4.2.5 Интенсивность конкурентного соперничества

4.3 Оценка влияния COVID-19 на рынок

4.4 Анализ цепочки создания стоимости в отрасли

4.5 Динамика рынка

4.5.1 Драйверы рынка

4.5.1.1 Рост гериатрической популяции и распространенность заболеваний

4.5.1.2 Инновации в продуктах, такие как сокращение размеров, в сочетании с относительно низкими затратами.

4.5.2 Проблемы рынка

4.5.2.1 Динамический характер правил и неспособность поддерживать тяжелые грузы

5. СЕГМЕНТАЦИЯ РЫНКА

5.1 ЖЕСТКАЯ ПЛАСТИКОВАЯ УПАКОВКА

5.1.1 Материал

5.1.1.1 Полиэтилен (ПЭ)

5.1.1.2 Полиэтилентерефталат (ПЭТ)

5.1.1.3 Полипропилен (ПП)

5.1.1.4 Полистирол (ПС) и вспененный полистирол (EPS)

5.1.1.5 Поливинилхлорид (ПВХ)

5.1.1.6 Другие жесткие пластиковые упаковочные материалы

5.1.2 Продукт

5.1.2.1 Бутылки и банки

5.1.2.2 Лотки и контейнеры

5.1.2.3 Другие типы продуктов

5.1.3 Отрасль конечных пользователей

5.1.3.1 Еда

5.1.3.2 Напиток

5.1.3.3 Здравоохранение

5.1.3.4 Косметика и уход за собой

5.1.3.5 Другие отрасли конечных пользователей

5.1.4 География

5.1.4.1 Северная Америка

5.1.4.1.1 Материал

5.1.4.1.2 Отрасль конечных пользователей

5.1.4.1.3 Страна

5.1.4.1.3.1 Соединенные Штаты

5.1.4.1.3.2 Канада

5.1.4.2 Европа

5.1.4.2.1 Материал

5.1.4.2.2 Отрасль конечных пользователей

5.1.4.2.3 Страна

5.1.4.2.3.1 Великобритания

5.1.4.2.3.2 Германия

5.1.4.2.3.3 Франция

5.1.4.2.3.4 Италия

5.1.4.2.3.5 Испания

5.1.4.2.3.6 Остальная Европа

5.1.4.3 Азиатско-Тихоокеанский регион

5.1.4.3.1 Материал

5.1.4.3.2 Отрасль конечных пользователей

5.1.4.3.3 Страна

5.1.4.3.3.1 Китай

5.1.4.3.3.2 Индия

5.1.4.3.3.3 Япония

5.1.4.3.3.4 Австралия

5.1.4.3.3.5 Южная Корея

5.1.4.3.3.6 Индонезия

5.1.4.3.3.7 Остальная часть Азиатско-Тихоокеанского региона

5.1.4.4 Латинская Америка

5.1.4.4.1 Материал

5.1.4.4.2 Отрасль конечных пользователей

5.1.4.4.3 Страна

5.1.4.4.3.1 Бразилия

5.1.4.4.3.2 Аргентина

5.1.4.4.3.3 Мексика

5.1.4.4.3.4 Остальная часть Латинской Америки

5.1.4.5 Ближний Восток и Африка

5.1.4.5.1 Материал

5.1.4.5.2 Отрасль конечных пользователей

5.1.4.5.3 Страна

5.1.4.5.3.1 Объединенные Арабские Эмираты (ОАЭ)

5.1.4.5.3.2 Саудовская Аравия

5.1.4.5.3.3 Южная Африка

5.1.4.5.3.4 Остальная часть Ближнего Востока и Африки

5.2 ГИБКАЯ ПЛАСТИКОВАЯ УПАКОВКА

5.2.1 Тип материала

5.2.1.1 Полиэтилен (ПЭ)

5.2.1.2 Биориентированный полипропилен (БОПП)

5.2.1.3 Литой полипропилен (CPP)

5.2.1.4 Поливинилхлорид (ПВХ)

5.2.1.5 Этиленвиниловый спирт (EVOH)

5.2.1.6 Другие типы материалов

5.2.2 Тип продукта

5.2.2.1 Мешочки

5.2.2.2 Сумки

5.2.2.3 Фильмы и обертки

5.2.2.4 Другие типы продуктов

5.2.3 Отрасль конечных пользователей

5.2.3.1 Еда

5.2.3.1.1 Запеченная Еда

5.2.3.1.2 Закуски

5.2.3.1.3 Мясо, птица и морепродукты

5.2.3.1.4 Конфеты/сладости

5.2.3.1.5 Корм для домашних животных

5.2.3.1.6 Другая еда

5.2.3.2 Напиток

5.2.3.3 Косметика и уход за собой

5.2.3.4 Другие отрасли конечных пользователей

5.2.4 География

5.2.4.1 Северная Америка

5.2.4.1.1 Тип материала

5.2.4.1.2 Отрасль конечных пользователей

5.2.4.1.3 Страна

5.2.4.1.3.1 Соединенные Штаты

5.2.4.1.3.2 Канада

5.2.4.2 Европа

5.2.4.2.1 Тип материала

5.2.4.2.2 Отрасль конечных пользователей

5.2.4.2.3 Страна

5.2.4.2.3.1 Великобритания

5.2.4.2.3.2 Германия

5.2.4.2.3.3 Франция

5.2.4.2.3.4 Остальная Европа

5.2.4.3 Азиатско-Тихоокеанский регион

5.2.4.3.1 Тип материала

5.2.4.3.2 Отрасль конечных пользователей

5.2.4.3.3 Страна

5.2.4.3.3.1 Китай

5.2.4.3.3.2 Индия

5.2.4.3.3.3 Япония

5.2.4.3.3.4 Остальная часть Азиатско-Тихоокеанского региона

5.2.4.4 Латинская Америка

5.2.4.4.1 Тип материала

5.2.4.4.2 Отрасль конечных пользователей

5.2.4.4.3 Страна

5.2.4.4.3.1 Бразилия

5.2.4.4.3.2 Аргентина

5.2.4.4.3.3 Мексика

5.2.4.4.3.4 Остальная часть Латинской Америки

5.2.4.5 Ближний Восток и Африка

5.2.4.5.1 Тип материала

5.2.4.5.2 Отрасль конечных пользователей

5.2.4.5.3 Страна

5.2.4.5.3.1 Объединенные Арабские Эмираты (ОАЭ)

5.2.4.5.3.2 Южная Африка

5.2.4.5.3.3 Остальная часть Ближнего Востока и Африки

6. КОНКУРЕНТНАЯ СРЕДА

6.1 Профили компании

6.1.1 DS Smith PLC

6.1.2 ES-Plastic GmbH

6.1.3 Pact Group

6.1.4 Liquibox (Olympus Partners)

6.1.5 UFlex Limited

6.1.6 Anchor Packaging LLC

6.1.7 Plastipak Holdings Inc.

6.1.8 Dart Container Corporation

6.1.9 ALPLA Group

6.1.10 Amcor PLC

6.1.11 American Packaging Corporation

6.1.12 Berry Global Inc.

6.1.13 Constantia Flexibles Group GmbH

6.1.14 Mondi PLC

6.1.15 Novolex

6.1.16 Printpack Inc.

6.1.17 Reynolds Consumer Products Inc.

6.1.18 Quadpack Industries SA

6.1.19 Sealed Air Corporation

6.1.20 Sigma Plastics Group

6.1.21 Sonoco Products Company

6.1.22 Tetra Pak International SA (Tetra Laval Group)

6.1.23 Toppan Inc.

6.1.24 Transcontinental Inc.

6.1.25 Winpak Ltd

6.1.26 Huhtamaki Oyj

7. ИНВЕСТИЦИОННЫЙ АНАЛИЗ

8. БУДУЩЕЕ РЫНКА

Сегментация индустрии пластиковой упаковки

Пластмассы используются в упаковочных материалах, таких как продукты питания, напитки и масла. Пластмассы используются в основном из-за их производительности, экономичности и долговечности. Пластмассы могут быть разных марок и различных комбинаций материалов в зависимости от типа упаковываемого продукта, например полиэтилен, полипропилен, поливинилхлорид и т. Д.

Мировой рынок пластиковой упаковки сегментирован на жесткую пластиковую упаковку (тип материала (полиэтилен (ПЭ), полиэтилентерефталат (ПЭТ), полипропилен (ПП), полистирол (ПС) и пенополистирол (ЭПС) и поливинилхлорид (ПВХ)), продукт (бутылки и банки, лотки и контейнеры), отрасль конечного пользователя (продукты питания, напитки, здравоохранение, косметика и средства личной гигиены) и география. Она также сегментирована на гибкую пластиковую упаковку (тип материала (полиэтилен (PE), биориентированный полипропилен (BOPP), литой полипропилен (CPP), поливинилхлорид (ПВХ), этиленвиниловый спирт (EVOH)), тип продукта (пакеты, пакеты, пленки и обертки), промышленность конечного потребителя (продукты питания, напитки, косметика и средства личной гигиены) и география).

| ЖЕСТКАЯ ПЛАСТИКОВАЯ УПАКОВКА | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

| ГИБКАЯ ПЛАСТИКОВАЯ УПАКОВКА | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Часто задаваемые вопросы по исследованию рынка пластиковой упаковки

Насколько велик мировой рынок пластиковой упаковки?

Ожидается, что объем мирового рынка пластиковой упаковки достигнет 103,48 млн тонн в 2024 году, а среднегодовой темп роста составит 3,56% и достигнет 123,26 млн тонн к 2029 году.

Каков текущий размер мирового рынка пластиковой упаковки?

Ожидается, что в 2024 году объем мирового рынка пластиковой упаковки достигнет 103,48 миллиона тонн.

Кто являются ключевыми игроками на мировом рынке Пластиковая упаковка?

Mondi plc, ALPLA Group, Huhtamaki Oyj, Amcor plc, Berry Global Inc. — основные компании, работающие на мировом рынке пластиковой упаковки.

Какой регион на мировом рынке пластиковой упаковки является самым быстрорастущим?

По оценкам, в Азиатско-Тихоокеанском регионе темпы роста будут самыми высокими в среднем за прогнозируемый период (2024–2029 гг.).

Какой регион занимает наибольшую долю на мировом рынке пластиковой упаковки?

В 2024 году Азиатско-Тихоокеанский регион будет занимать наибольшую долю мирового рынка пластиковой упаковки.

Какие годы охватывает этот мировой рынок пластиковой упаковки и каков был размер рынка в 2023 году?

В 2023 году объем мирового рынка пластиковой упаковки оценивается в 99,92 миллиона тонн. В отчете рассматривается исторический размер мирового рынка пластиковой упаковки за годы 2019, 2020, 2021, 2022 и 2023 годы. В отчете также прогнозируется размер мирового рынка пластиковой упаковки на годы 2024, 2025, 2026, 2027, 2028 и 2029 годы.

Отчет индустрии пластиковой упаковки

Статистические данные о доле, размере и темпах роста доходов на рынке пластиковой упаковки в 2024 году, предоставленные Mordor Intelligence™ Industry Reports. Анализ пластиковой упаковки включает прогноз рынка до 2029 года и исторический обзор. Получите образец этого отраслевого анализа в виде бесплатного отчета в формате PDF, который можно загрузить.