Размер фармацевтического рынка Индии

| Период исследования | 2021 - 2029 |

| Базовый Год Для Оценки | 2023 |

| Период Прогнозных Данных | 2024 - 2029 |

| Период Исторических Данных | 2021 - 2022 |

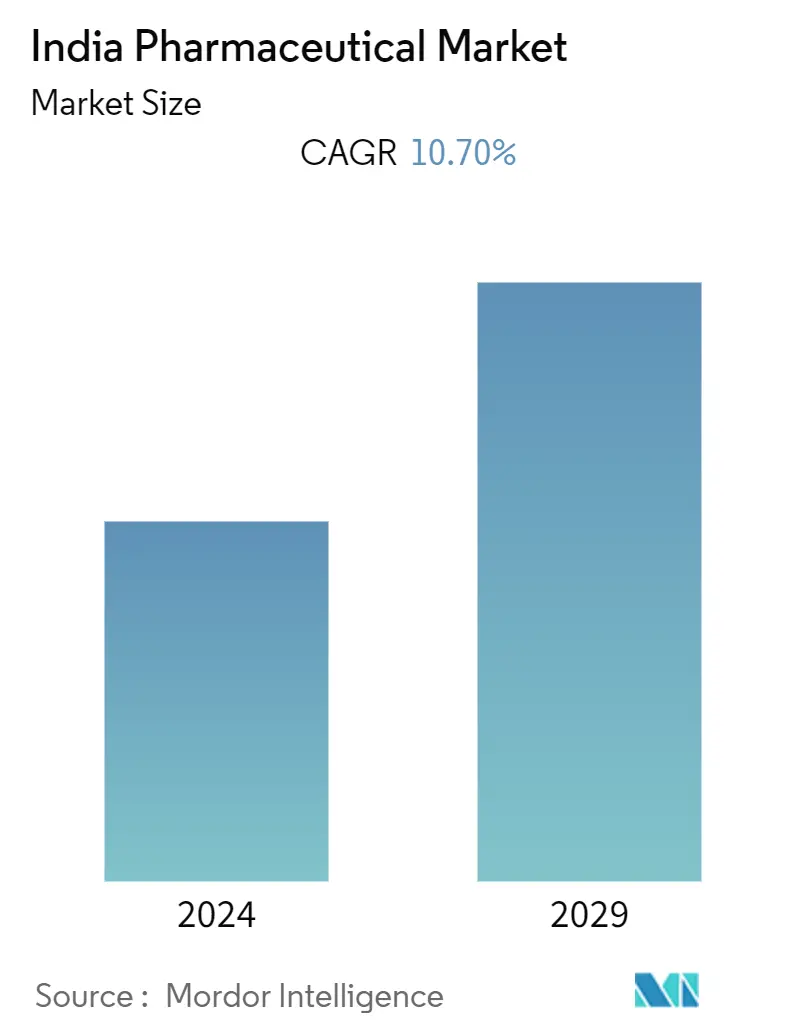

| CAGR(2024 - 2029) | 10.70 % |

| Концентрация рынка | Середина |

Основные игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке |

Как мы можем помочь?

Анализ индийского фармацевтического рынка

Ожидается, что в течение прогнозируемого периода среднегодовой темп роста фармацевтического рынка Индии составит 10,70%.

Индийский рынок пережил значительный спад из-за вспышки COVID-19. Рост индийской фармацевтической промышленности во многом поддерживался правительственными инициативами и программами. Вспышка COVID-19 также предоставила возможность индийским фармацевтическим организациям превратиться в поддерживаемую торговую точку по сбору лекарств и промежуточных продуктов. В апреле 2020 года, когда кризис углубился на глобальном уровне, страна сняла ограничения на экспорт 24 фармацевтических ингредиентов и лекарств. С внезапным появлением COVID-19 возник высокий и растущий спрос на вакцины как на один из наиболее эффективных инструментов защиты от инфекционных заболеваний. Например, в мае 2021 года в рамках Атманирбхар Бхарат 3.0, Миссии COVID Суракша правительство Индии ускорило разработку и производство местной вакцины против COVID КОВАКСИН. Департамент биотехнологии GOI предоставил финансовую поддержку в виде гранта предприятиям по производству вакцин для расширения производственных мощностей, которые, как ожидается, к сентябрю 2021 года достигнут 10 крор доз в месяц. Для этого компании государственного сектора, такие как Haffkine Biopharmaceutical Corporation Ltd., IIL Хайдарабад, и BIBCOL, Буландшахр, получили помощь от правительства. Кроме того, согласно анализу, в постпандемическом сценарии на индийском фармацевтическом рынке ожидается здоровый рост благодаря увеличению спроса, цифровизации и резкому росту внутреннего производства. Например, согласно отчету IES 2021, в следующем десятилетии ожидается, что внутренний рынок вырастет в 3 раза, что приведет к росту фармацевтического рынка в течение следующих нескольких лет.

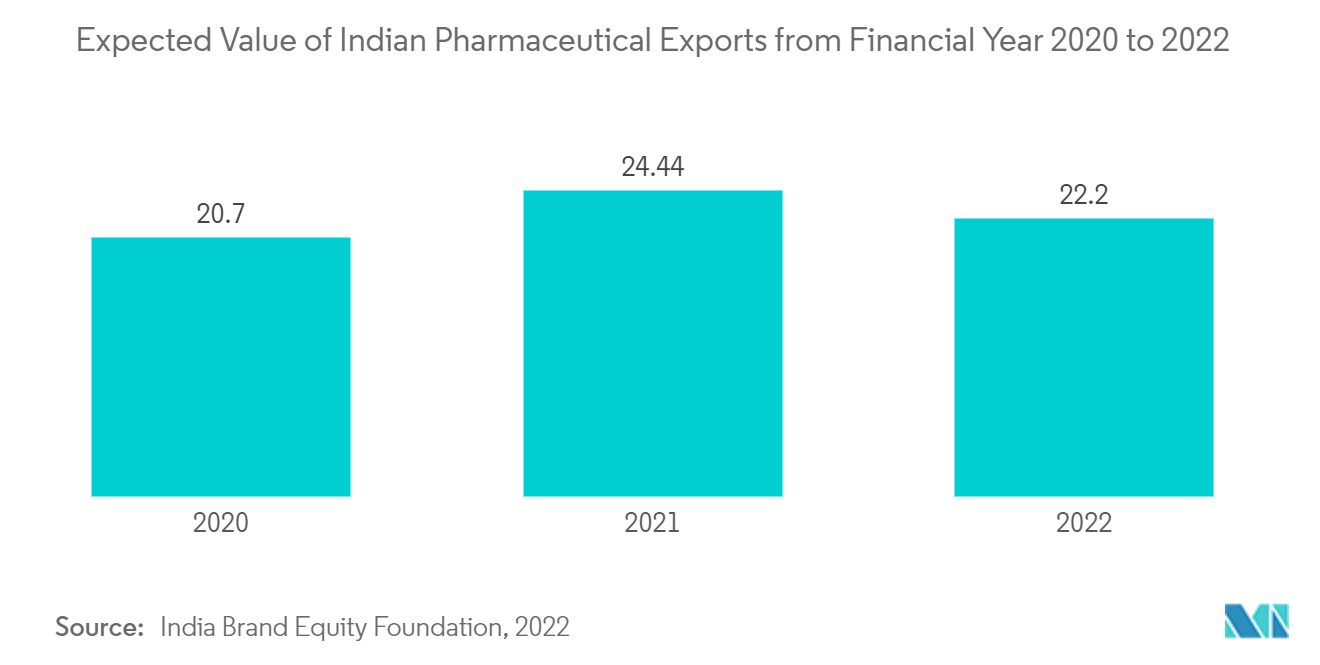

Индийский фармацевтический сектор имеет долгую историю разработки и поставок продуктов мирового класса по доступным ценам по всему миру. Согласно данным IBEF, обновленным в июне 2022 года, в Индии наибольшее количество единиц, одобренных FDA США (741 по состоянию на август 2021 года). Индийские фармацевтические компании предлагают продукты в таких сегментах, как дженерики, безрецептурные лекарства, активные фармацевтические ингредиенты (API), вакцины, контрактные исследования и производство, а также биоаналоги и биологические препараты. Другой пример в 2021 году, по данным IBEF, в 2021–2022 годах экспорт лекарств и фармацевтической продукции составил 24,6 миллиарда долларов США по сравнению с 24,4 миллиарда долларов США в 2020–2021 годах. Для стимулирования инвестиций время утверждения новых объектов было сокращено. Кроме того, согласно тому же источнику, Соединенные Штаты являются основным экспортным рынком Индии для фармацевтических препаратов. Более того, Индия играет очень важную роль в генерическом аспекте мировой фармацевтической промышленности. Например, в 2021 году Индия заняла 3-е место по объему и 14-е место по стоимости фармацевтического производства в мировой промышленности, а Индия обеспечила более 50% мирового спроса на вакцины, 40% спроса на дженерики в США и 25% мирового спроса на вакцины. все лекарственные средства в Соединенном Королевстве.

Таким образом, увеличение экспорта непатентованных лекарств и активизация исследований и разработок будут способствовать росту рынка в течение прогнозируемого периода. Однако отсутствие стабильной ценовой и политической среды, а также отсутствие разработки инновационных лекарств могут препятствовать росту изучаемого рынка.

Тенденции индийского фармацевтического рынка

Ожидается, что сегмент респираторной терапии продемонстрирует здоровый рост рынка в прогнозируемый период.

Респираторные препараты обычно включают бронходилататоры, кортикостероиды, стабилизаторы тучных клеток, антитела против IgE, антагонисты лейкотриеновых рецепторов, противовирусные препараты, легочные сурфактанты и стимуляторы дыхания и другие.

Респираторные заболевания – это заболевания, поражающие дыхательные пути и легкие. Эти заболевания вызваны инфекциями, курением, табаком, пассивным курением, радоном, асбестом или другими формами загрязнения воздуха. Распространенные респираторные заболевания включают астму, хроническую обструктивную болезнь легких (ХОБЛ), фиброз легких, пневмонию и рак легких. Ожидается, что респираторный сегмент будет расти значительными темпами в течение прогнозируемого периода из-за растущего бремени респираторных заболеваний и увеличения загрязнения воздуха, а также исследований и разработок в этой области, а также запуска новых продуктов на индийском рынке.

Например, в мае 2021 года ВОЗ сообщила, что распространенность любого диагностированного хронического заболевания легких среди людей в возрасте 45–59 лет, по самооценке, в Индии составила 6%. Самым распространенным заболеванием легких среди этой возрастной группы в Индии является астма, на долю которой приходится 4,4%, за ней следуют ХОБЛ, равная 2,1%, и бронхит, 1,1%. Столь высокое бремя заболеваний среди возрастных групп способствует росту этого сегмента. Кроме того, в июне 2022 года Glenmark стала первой фармацевтической компанией, запустившей в Индии комбинированный препарат индакатерола и мометазона с фиксированной дозой для лечения астмы. Это инновационный препарат Индакатерол, бета-агонист длительного действия, и мометазона фуроат, ингаляционный кортикостероид, одобренный DCGI.

Таким образом, ожидается, что в сегменте респираторной терапии будет наблюдаться значительный рост из-за растущего бремени респираторных заболеваний и увеличения загрязнения воздуха, а также научно-исследовательской деятельности и внедрения новых лекарств в течение прогнозируемого периода.

Ожидается, что сегмент непатентованных лекарств продемонстрирует здоровый рост рынка в прогнозируемый период.

Дженерик — это лекарство, созданное так, чтобы оно было таким же, как существующее одобренное фирменное лекарство по лекарственной форме, безопасности, силе действия, способу введения, качеству и эксплуатационным характеристикам. Производителям дженериков не нужно тратить дополнительные деньги на разработку лекарств, а также на доклинические и клинические испытания. Дженерики доступны по более низкой цене; они дают возможность сэкономить на расходах на лекарства в стране. Благодаря таким преимуществам непатентованных лекарств в сочетании с низкой себестоимостью производства в стране, этот сегмент, вероятно, будет прогнозировать значительный рост в течение прогнозируемого периода.

Кроме того, присутствие таких компаний, как Alkem Laboratories, Sun Pharma и Aurobindo Pharma Limited, среди прочих, работающих в сегменте дженериков, наряду с растущей зависимостью других стран от индийских генериков, является еще одним фактором, способствующим ускорению роста этого сегмента. Например, согласно данным IBEF, опубликованным в ноябре 2021 года, Индия является крупнейшим в мире поставщиком непатентованных фармацевтических препаратов. Индия обеспечивает 40% спроса на дженерики в США и примерно 50% в Африке. Страна занимает 20% доли экспорта на мировом рынке непатентованных лекарств по объему. Около 8 из 20 мировых компаний-генериков находятся в Индии, и более 55% экспорта из страны приходится на строго регулируемые рынки.

Более того, согласно отчету ICRA, правительство Индии планирует предоставить бесплатные непатентованные лекарства половине населения Индии через Прадхан Мантри Бхартия Джанаушадхи Кендрас ориентировочной стоимостью 5,4 миллиарда долларов США. Кроме того, в сентябре 2021 года официальные лица заявили, что Индия открыта для работы с восточноазиатскими партнерами над разработкой непатентованных фармацевтических препаратов и медицинских технологий для лечения пациентов с COVID-19 и разработкой вакцин. Это в дальнейшем приведет к увеличению производства дженериков в сотрудничестве с другими восточноазиатскими компаниями, тем самым стимулируя рост этого сегмента в ближайшие годы.

Таким образом, благодаря вышеупомянутым факторам ожидается, что в сегменте дженериков в течение прогнозируемого периода будет наблюдаться более быстрый рост.

Обзор индийской фармацевтической промышленности

Фармацевтический рынок Индии фрагментирован по своей природе из-за присутствия множества компаний, работающих как на глобальном, так и на региональном уровне. Конкурентная среда включает анализ нескольких международных, а также местных компаний, которые владеют долей рынка и хорошо известны, таких как Cipla Inc., Dr. Reddy's Laboratories Ltd., Lupin, Sun Pharmaceutical Industries Ltd., Cadila Pharmaceuticals, GlaxoSmithKline, Biocon, Pfizer, Novartis AG, Merck Co., Torrent Pharma, Divi's Laboratories, Aurobindo Pharma Limited, Mankind Pharma и Abbott India.

Лидеры индийского фармацевтического рынка

-

Sun Pharmaceutical Industries Limited

-

Cipla Pharmaceuticals

-

Pfizer

-

Lupin

-

Dr. Reddy’s laboratories

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Новости индийского фармацевтического рынка

- В феврале 2022 года компания Dr. Reddy's Laboratories Ltd. объявила, что Генеральный контролер по наркотикам Индии (DCGI) одобрил однократную вакцину Sputnik Light для ограниченного использования в чрезвычайной ситуации в Индии.

- В ноябре 2021 года компания Cipla Limited получила от DCGI разрешение EUA на запуск в Индии молнупиравира, первого перорального противовирусного препарата, одобренного Агентством по регулированию лекарственных средств и товаров медицинского назначения Соединенного Королевства (MHRA) для лечения легких и среднетяжелых форм COVID-19. 19 человек находятся в группе высокого риска развития тяжелого заболевания.

Отчет о фармацевтическом рынке Индии – Содержание

1. ВВЕДЕНИЕ

1.1 Допущения исследования и определение рынка

1.2 Объем исследования

2. МЕТОДОЛОГИЯ ИССЛЕДОВАНИЯ

3. УПРАВЛЯЮЩЕЕ РЕЗЮМЕ

4. ДИНАМИКА РЫНКА

4.1 Обзор рынка

4.1.1 Расходы на здравоохранение (правительственные и частные)

4.1.1.1 Фармацевтический импорт и экспорт

4.1.1.2 Эпидемиологические данные по основным заболеваниям

4.1.1.3 Нормативно-правовая база/Регулирующие органы

4.1.1.4 Лицензирование и разрешение на рынок (как для товаров местного производства, так и для импортных товаров)

4.1.2 Анализ трубопровода

4.1.2.1 По фазе

4.1.2.2 От спонсора

4.1.2.3 По болезни

4.1.3 Статистический обзор

4.1.3.1 Количество больниц

4.1.3.2 Занятость в фармацевтическом секторе

4.1.3.3 Расходы на НИОКР

4.1.4 Легкость ведения бизнеса

4.2 Драйверы рынка

4.2.1 Низкая себестоимость производства и увеличение объемов исследований и разработок

4.2.2 Увеличение расходов на здравоохранение и медицину

4.3 Рыночные ограничения

4.3.1 Отсутствие стабильного ценообразования и политической среды

4.3.2 Отсутствие разработки инновационных лекарств

4.4 Анализ пяти сил Портера

4.4.1 Угроза новых участников

4.4.2 Переговорная сила покупателей/потребителей

4.4.3 Рыночная власть поставщиков

4.4.4 Угроза продуктов-заменителей

4.4.5 Интенсивность конкурентного соперничества

5. СЕГМЕНТАЦИЯ РЫНКА (объем рынка по стоимости – млн долларов США)

5.1 По терапевтической категории

5.1.1 Противоинфекционные средства

5.1.2 Сердечно-сосудистая система

5.1.3 Желудочно-кишечный

5.1.4 Антидиабетический

5.1.5 Дыхательная система

5.1.6 Дерматологические препараты

5.1.7 Костно-мышечной системы

5.1.8 Нервная система

5.1.9 Другие

5.2 По типу препарата

5.2.1 Рецептурный препарат

5.2.1.1 Фирменные препараты

5.2.1.2 Общие лекарства

5.2.2 Безрецептурные препараты

6. КОНКУРЕНТНАЯ СРЕДА

6.1 Профили компании

6.1.1 Cipla Inc.

6.1.2 Dr. Reddy's Laboratories Ltd.

6.1.3 Lupin Limited

6.1.4 Sun Pharmaceutical Industries Ltd.

6.1.5 Cadila Pharmaceuticals

6.1.6 GlaxoSmithKline plc

6.1.7 Biocon Limited

6.1.8 Pfizer Inc

6.1.9 Novartis AG

6.1.10 Merck & Co., Inc.

6.1.11 Torrent Pharma.

6.1.12 Divi's Laboratories.

6.1.13 Aurobindo Pharma Limited

6.1.14 Mankind Pharma

6.1.15 Abbott

7. РЫНОЧНЫЕ ВОЗМОЖНОСТИ И БУДУЩИЕ ТЕНДЕНЦИИ

Сегментация индийской фармацевтической промышленности

В рамках настоящего отчета к фармацевтическим препаратам относятся назначенные и не прописанные лекарства, используемые в медицинских целях для лечения, предотвращения или контроля любого терапевтического состояния. Фармацевтический рынок Индии сегментирован по терапевтическим категориям (противоинфекционные, сердечно-сосудистые, желудочно-кишечные, противодиабетические, респираторные, дерматологические, опорно-двигательная система, нервная система и другие) и типу лекарства (лекарства, отпускаемые по рецепту (фирменные препараты и дженерики), и лекарства, отпускаемые без рецепта). В отчете представлена стоимость (в миллионах долларов США) для вышеуказанных сегментов.

| По терапевтической категории | ||

| ||

| ||

| ||

| ||

| ||

| ||

| ||

| ||

|

| По типу препарата | ||||||

| ||||||

|

Часто задаваемые вопросы по исследованиям фармацевтического рынка Индии

Каков текущий размер фармацевтического рынка Индии?

Прогнозируется, что в течение прогнозируемого периода (2024-2029 гг.) на фармацевтическом рынке Индии среднегодовой темп роста составит 10,70%.

Кто являются ключевыми игроками на фармацевтическом рынке Индии?

Sun Pharmaceutical Industries Limited, Cipla Pharmaceuticals, Pfizer, Lupin, Dr. Reddy’s laboratories — основные компании, работающие на фармацевтическом рынке Индии.

Какие годы охватывает фармацевтический рынок Индии?

В отчете рассматривается исторический размер фармацевтического рынка Индии на годы 2021, 2022 и 2023 годы. В отчете также прогнозируется размер фармацевтического рынка Индии на годы 2024, 2025, 2026, 2027, 2028 и 2029 годы.

Каковы ключевые правительственные инициативы, способствующие росту фармацевтической промышленности Индии?

Ключевыми правительственными инициативами, способствующими росту фармацевтической промышленности Индии, являются а) Схемы стимулирования производства (PLI) стимулируют внутреннее производство важнейших лекарств и АФИ; б) Парки оптовых поставок лекарств привлекают инвестиции, обеспечивая лекарственную безопасность и снижая зависимость от импорта.

Отчет индийской фармацевтической промышленности

Индийский фармацевтический рынок находится на пороге значительного роста, чему способствуют растущее бремя болезней, поддерживающая государственная политика и повышенная осведомленность граждан о здоровье. Этот рынок, охватывающий рецептурные и безрецептурные лекарства, вакцины и биологические препараты, готов к значительному расширению, чему способствует большая численность населения Индии и расширенный доступ к здравоохранению. Будучи известным мировым центром производства непатентованных лекарств, а также растущими инвестициями в исследования и разработки, рынок переживает устойчивый рост. Правительственные инициативы, направленные на повышение доступности здравоохранения и инфраструктуры, еще больше стимулируют этот сектор. Сегментация рынка демонстрирует разнообразный ассортимент продукции преобладающим сегментом являются фармацевтические препараты, а сильный акцент на обычных продуктах подчеркивает традиционные методы производства и исследований. Имея обширное присутствие по всей стране, индийский фармацевтический сектор реагирует на разнообразные потребности населения в области здравоохранения, что обусловлено растущей осведомленностью о здравоохранении и государственной поддержкой. Подробную информацию и прогнозы на будущее до 2029 года можно найти в отраслевых отчетах Mordor Intelligence™, в которых содержится прогноз, подчеркивающий потенциал рынка для существенного роста и его ключевую роль в удовлетворении потребностей здравоохранения.