Объем рынка фармацевтической пластиковой упаковки

| Период исследования | 2019 - 2029 |

| Базовый Год Для Оценки | 2023 |

| CAGR | 6.17 % |

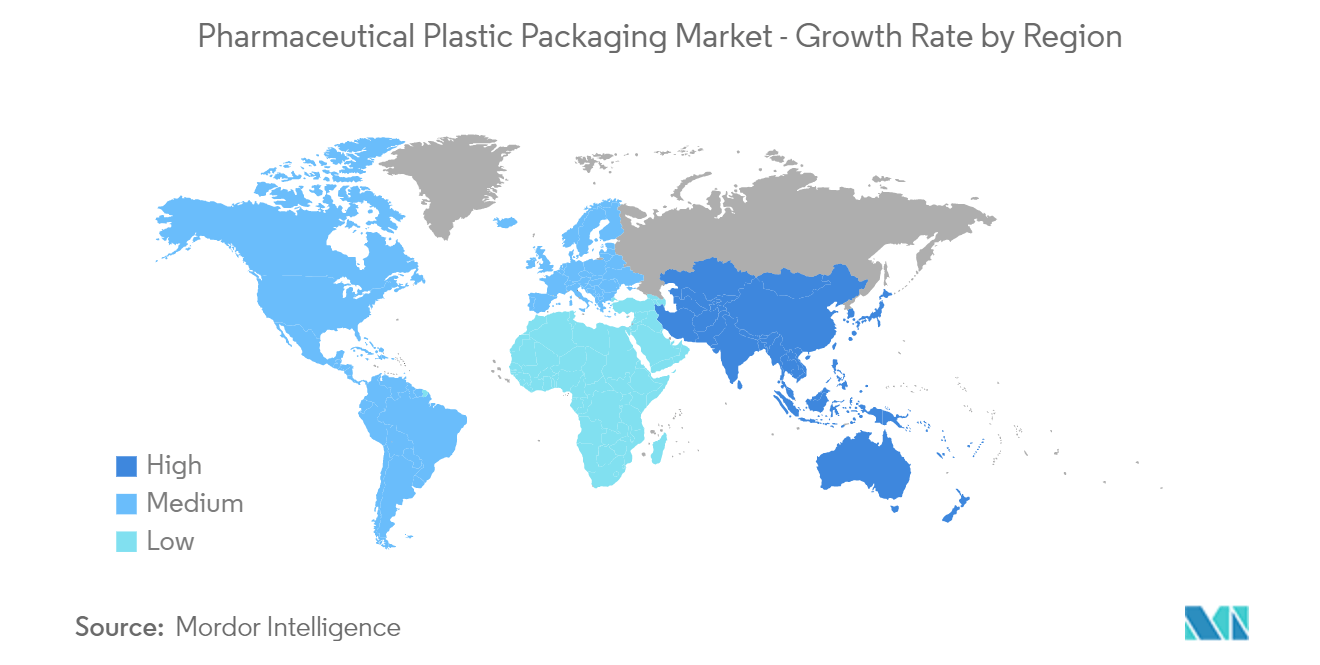

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

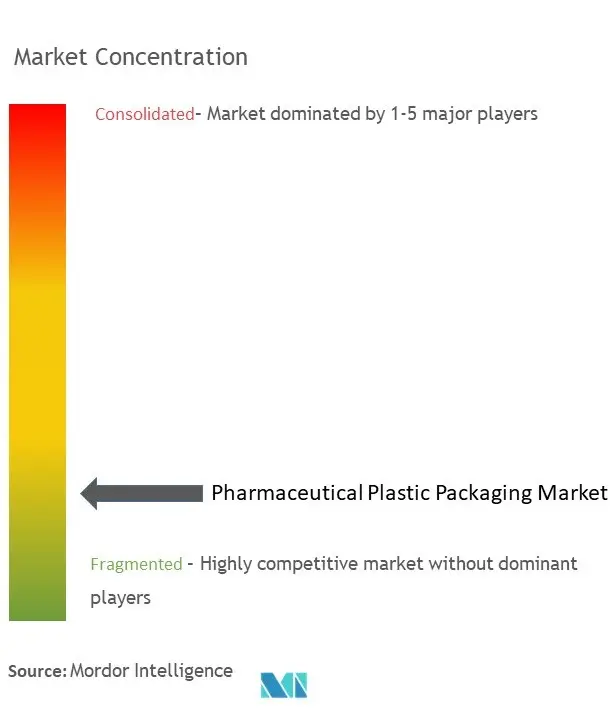

| Концентрация рынка | Низкий |

Основные игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке |

Как мы можем помочь?

Анализ рынка фармацевтической пластиковой упаковки

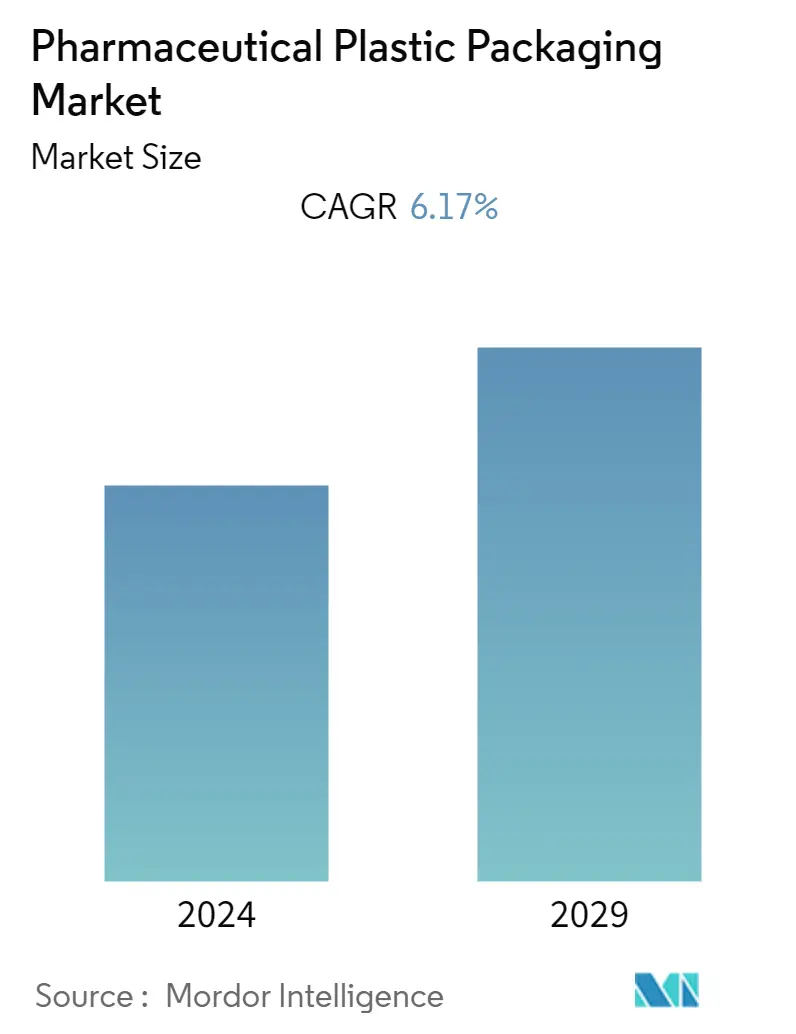

Рынок фармацевтической пластиковой упаковки в прошлом году оценивался в 45,07 млрд долларов США, и ожидается, что среднегодовой темп роста составит 6,17%, достигнув 65,63 млрд долларов США к следующим пяти годам. Спрос отрасли на фармацевтическую пластиковую упаковку значительно возрос благодаря некоторым особенностям, которые привели к более широкому распространению пластика в промышленности, включая влагостойкость, высокую ударную вязкость и прочность по сравнению со стеклом, защиту от несанкционированного доступа, устойчивость к удлинению, низкое водопоглощение. прозрачность и увеличенный срок хранения.

- Индустрия фармацевтической пластиковой упаковки растет во всем мире, создавая потребность в упаковке для лечения инфекционных и неинфекционных заболеваний. Поэтому в фармацевтическом производстве возрастает потребность в упаковке для защиты фармацевтических препаратов от повреждений, биологического загрязнения и внешних воздействий.

- Повышенный спрос на фармацевтические препараты связан с технологическими достижениями в отрасли и напрямую приводит к спросу на бутылки, флаконы и другие упаковочные решения. Кроме того, растущий спрос на инъекционные препараты стимулирует рост использования пластиковой упаковки в отрасли. Ключевыми факторами роста, вероятно, станут высокий спрос на онкологические препараты и другие высокоэффективные препараты (такие как конъюгаты антител и быстродействующие стероиды), а также увеличение расходов на лекарства на душу населения.

- Жесткая пластиковая упаковка — это тип пластиковой упаковки, который более прочный и долговечный по сравнению с гибкой упаковкой. Обычно он используется для продуктов, которые требуют дополнительной защиты и должны сохранять свою форму во время транспортировки. Примеры включают фармацевтическую упаковку для капель, ингаляторов, флаконов, предварительно заполненных полимерных шприцев и ампул. Спрос на пластиковую упаковку растет благодаря ее превосходному сроку хранения, легкому весу, экономической эффективности, а также способности сохранять свежесть и сокращать количество отходов. Кроме того, его можно легко адаптировать к различным формам и размерам и адаптировать к потребностям конкретного бренда.

- Из-за их негативного воздействия на окружающую среду правительства и регулирующие органы вводят запреты или ограничения на некоторые конкретные типы пластика, используемые для фармацевтической упаковки, такие как одноразовый пластик или некоторые виды пластика, не подлежащие переработке. Такие ограничения ограничивают альтернативы фармацевтической упаковке, потенциально снижая спрос на пластиковую упаковочную продукцию. Обработка и переработка медицинских отходов требуют дополнительных шагов и увеличивают стоимость переработки. Разделение различных продуктов на основе полимеров также является проблемой из-за строгих правил обращения с ними.

- Во время пандемии COVID-19 в отрасли наблюдался значительный рост спроса. Влияние COVID-19 на индустрию фармацевтической пластиковой упаковки было неоднозначным, но рост спроса на лекарства и вакцины способствовал развитию упаковки. Однако сбои в цепочках поставок и растущая обеспокоенность по поводу здоровья и безопасности создали беспрецедентные препятствия для фармацевтических упаковочных компаний.

Тенденции рынка фармацевтической пластиковой упаковки

Развитие более качественной и продвинутой инфраструктуры здравоохранения, которая станет свидетелем значительного роста

- Инфраструктура является ключевым элементом, который поддерживает фундаментальную цель улучшения стандартов медицинской помощи и повышения благополучия всех пациентов, обеспечивая при этом превосходное качество обслуживания в системе здравоохранения. Сектор здравоохранения обладает потенциалом предоставления персонализированного и интегрированного опыта потребителям и повышения производительности медицинских работников. Он объединяет клиентов, поставщиков, платформы и поставщиков услуг посредством стандартной бизнес-модели и виртуальной магистрали данных для расширенного и эффективного взаимодействия с потребителями и заинтересованными сторонами для устранения критических уязвимостей и неэффективности.

- Роботизированная аптека и хирургия, искусственный интеллект (ИИ), радиохирургия, 3D-моделирование и технологии (например, стоматологические процедуры) или технология стволовых клеток — новейшие технологические инновации Дубая в области медицины — быстро прокладывают путь в будущее и улучшают жизнь людей. миллионы, одновременно привлекая глобальных инвесторов посредством экономически эффективного выявления и лечения заболеваний.

- По данным Aster DM Healthcare, Дубай является признанным медицинским направлением в регионе и находится в авангарде глобальной карты медицинского туризма. Она позиционирует себя как экономика, основанная на знаниях, которая в будущем будет использовать искусственный интеллект, анализ данных и Интернет вещей. Электронные рецепты и управление медицинскими документами, такие как E-ICU, 3D-печать и роботизированные интерфейсы для пациентов, уже широко распространены.

- Технологические достижения, такие как искусственный интеллект (ИИ), носимые устройства и другие мобильные технологии, а также Интернет вещей, открывают множество инвестиционных возможностей. Ключевые области, в которых новые возможности могут появиться для компаний, работающих в сфере медицинских технологий, включают разработку инструментов для облегчения оказания неотложной помощи и улучшение инфраструктуры здравоохранения посредством оптимизации с использованием технологий. Это включает в себя расширение ассортимента носимых устройств для отслеживания здоровья, разработку мобильных приложений для здоровья, ориентированных на пациентов, а также усиление интеграции искусственного интеллекта, робототехники и технологий блокчейна.

Ожидается, что в Азиатско-Тихоокеанском регионе будет наблюдаться значительный рост

- После того, как Китай оправился от Covid-19, его фармацевтическая промышленность быстро расширилась, отчасти из-за государственных расходов на исследования и разработки лекарств, роста венчурных инвестиций и значительных изменений в законодательстве, которые ускорили одобрение новых лекарств. Потребность в решениях для пластиковой упаковки обусловлена тем фактом, что многие фармацевтические производители изменили свои производственные планы, чтобы увеличить производство сопутствующих товаров в ответ на текущую ситуацию.

- Ожидается, что у предприятий по производству фармацевтической пластиковой упаковки в Китае появится много возможностей для бизнеса благодаря устойчивому росту фармацевтического сектора страны. Ожидается, что инициативы китайского правительства по ускорению реформы системы здравоохранения страны также будут способствовать росту фармацевтического упаковочного бизнеса.

- Индия, население которой составляет 1,4 миллиарда долларов США и является пятой по величине экономикой, является самой густонаселенной страной. Благодаря хорошо развитой фармацевтической промышленности, растущим инвестициям в этот сектор, росту населения, повышению осведомленности о здоровье и увеличению продолжительности жизни рынок пластиковых фармацевтических упаковочных решений в Индии, вероятно, будет расти.

- Одним из ключевых драйверов рынка является инициатива правительства Индии по улучшению сектора здравоохранения. Индийское правительство учредило схему стимулирования производства (PLI) для развития домашнего производства и создания Атманирбхар Бхарата (Самодостаточной Индии). Рынок фармацевтической пластиковой упаковки в Индии расширяется благодаря принятию и соблюдению нормативных стандартов для фармацевтической упаковки и руководящих принципов по переработке упаковки.

Обзор отрасли фармацевтической пластиковой упаковки

Хотя рынок фармацевтической пластиковой упаковки фрагментирован, авторитетные компании сосредоточены на инновациях и приобретениях. Компании вкладывают большие объемы своих ресурсов и денег в исследования и разработки, чтобы создавать инновационные продукты, соответствующие экологическим и государственным нормам. Некоторые крупные компании Gerresheimer AG, Amcor Limited, Berry Plastics Group Inc., Aptar Group Inc. и O. Berk Company LLC.

- Апрель 2023 г. — UPM Raflata объявила о расширении своего ассортимента смываемых материалов новыми материалами для бумажной этикетки, которые улучшают переработку ПЭТ и ПЭВП. Этикеточные материалы имеют европейские сертификаты пригодности к вторичной переработке от Institut cyclos-HTP для упаковки из ПЭТ и ПЭВП и являются частью портфолио SmartCircle компании UPM Raflatac.

- Январь 2023 г. — Amcor объявила о приобретении шанхайской компании MDK. MDK, лидер рынка упаковки медицинского оборудования и ключевое приоритетное направление роста для Amcor, имеет годовой объем продаж около 50 миллионов долларов США. Добавление MDK укрепит уже существующую платформу здравоохранения Amcor в Азиатско-Тихоокеанском регионе, поскольку компания продолжает уделять особое внимание более приоритетным категориям роста.

Лидеры рынка фармацевтической пластиковой упаковки

-

Gerresheimer AG

-

Amcor Limited

-

Berry Plastics Group, Inc.

-

Aptar Group Inc.

-

O. Berk Company LLC

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Новости рынка фармацевтической пластиковой упаковки

- Февраль 2023 г. — Amcor и MHI начали партнерские испытания с целью создания новой, готовой к вторичной переработке блистерной упаковки, которую можно было бы производить в больших объемах и на высоких скоростях, чтобы продвигать экологически чистую фармацевтическую упаковку. Ключевым аспектом успеха Amcor в области устойчивого развития является то, что блистеры и крышки компании изготовлены из полиэтилена высокой плотности. Если они различаются, весь продукт отправляется на свалку, а не в центр переработки.

- Январь 2023 г. — Sharpsafe, линейка безопасных медицинских контейнеров Vermacare, анонсировала пятое поколение фармацевтических контейнеров для снижения вреда для больниц. Этот новый Sharpsafe изготовлен из перерабатываемых материалов с уменьшенным выбросом углекислого газа.

Отчет о рынке фармацевтической пластиковой упаковки – Содержание

1. ВВЕДЕНИЕ

1.1 Допущения исследования и определение рынка

1.2 Объем исследования

2. МЕТОДОЛОГИЯ ИССЛЕДОВАНИЯ

3. УПРАВЛЯЮЩЕЕ РЕЗЮМЕ

4. РЫНОЧНАЯ ИНФОРМАЦИЯ

4.1 Обзор рынка

4.2 Привлекательность отрасли: анализ пяти сил Портера

4.2.1 Рыночная власть поставщиков

4.2.2 Переговорная сила покупателей

4.2.3 Угроза новых участников

4.2.4 Угроза продуктов-заменителей

4.2.5 Интенсивность конкурентного соперничества

4.3 Анализ цепочки создания стоимости в отрасли

4.4 Оценка влияния COVID-19 на отрасль

5. ДИНАМИКА РЫНКА

5.1 Драйверы рынка

5.1.1 Растущий спрос на жесткие и гибкие фармацевтические пластиковые изделия

5.1.2 Развитие более качественной и продвинутой инфраструктуры здравоохранения

5.2 Рыночные ограничения

5.2.1 Положения, ограничивающие продажу и доступность фармацевтических пластиковых изделий

5.2.2 Колебания стоимости сырья из-за рыночной власти поставщиков

6. СЕГМЕНТАЦИЯ РЫНКА

6.1 По сырью

6.1.1 Полипропилен (ПП)

6.1.2 Полиэтилентерефталат (ПЭТ)

6.1.3 Полиэтилен низкой плотности (ПЭВД)

6.1.4 Полиэтилен высокой плотности (HDPE)

6.1.5 Другие типы материалов

6.2 По типу продукта

6.2.1 Твердые контейнеры

6.2.2 Бутылки-капельницы

6.2.3 Назальные спреи

6.2.4 Бутылки с жидкостью

6.2.5 Забота о полости рта

6.2.6 Мешочки

6.2.7 Флаконы и ампулы

6.2.8 Картриджи

6.2.9 Шприцы

6.2.10 Колпачки и затворы

6.2.11 Другие типы продуктов

6.3 По географии

6.3.1 Северная Америка

6.3.1.1 Соединенные Штаты

6.3.1.2 Канада

6.3.2 Европа

6.3.2.1 Великобритания

6.3.2.2 Германия

6.3.2.3 Франция

6.3.2.4 Испания

6.3.2.5 Италия

6.3.2.6 Остальная Европа

6.3.3 Азиатско-Тихоокеанский регион

6.3.3.1 Китай

6.3.3.2 Индия

6.3.3.3 Япония

6.3.3.4 Остальная часть Азиатско-Тихоокеанского региона

6.3.4 Латинская Америка

6.3.4.1 Бразилия

6.3.4.2 Аргентина

6.3.4.3 Мексика

6.3.4.4 Остальная часть Латинской Америки

6.3.5 Ближний Восток и Африка

7. КОНКУРЕНТНАЯ СРЕДА

7.1 Профили компании

7.1.1 Gerresheimer AG

7.1.2 Amcor PLC

7.1.3 Berry Plastics Group Inc.

7.1.4 Aptar Group Inc.

7.1.5 O. Berk Company LLC

7.1.6 Pretium Packaging

7.1.7 Klockner Pentaplast Group

7.1.8 Comar LLC

7.1.9 Gil Plastic Products Ltd

7.1.10 Drug Plastics Group

7.1.11 West Pharmaceutical Services Inc.

8. ИНВЕСТИЦИОННЫЙ АНАЛИЗ

9. БУДУЩЕЕ РЫНКА

Сегментация индустрии фармацевтической пластиковой упаковки

Фармацевтическая пластиковая упаковка – это использование пластика для упаковки фармацевтических препаратов. Благодаря развитым и разнообразным отраслям производства наркотиков глобальный спрос будет исходить от развитых стран. С точки зрения доставки лекарств пероральный сегмент может в будущем стать лидером рынка фармацевтической упаковки. Пероральный способ доставки лекарств широко используется для введения лекарств через рот, что оказывается простым и эффективным методом введения лекарств.

Рынок фармацевтической пластиковой упаковки сегментирован по сырью (полипропилен, полиэтилентерефталат, полиэтилен низкой плотности и полиэтилен высокой плотности), типу продукции (твердые контейнеры, флаконы-капельницы, флаконы с назальным спреем, флаконы для жидкостей, средства для ухода за полостью рта, пакеты, флаконы). ампулы, картриджи, шприцы, колпачки и укупорочные средства), география (Северная Америка (США и Канада), Европа (Великобритания, Германия, Франция, Испания, Италия и остальные страны Европы), Азиатско-Тихоокеанский регион (Китай, Индия, Япония и остальные страны Азиатско-Тихоокеанского региона), Латинская Америка (Бразилия, Аргентина, Мексика и остальные страны Латинской Америки), а также Ближний Восток и Африка). Размеры рынка и прогнозы представлены в стоимостном выражении (млрд долларов США) для всех вышеперечисленных сегментов.

| По сырью | ||

| ||

| ||

| ||

| ||

|

| По типу продукта | ||

| ||

| ||

| ||

| ||

| ||

| ||

| ||

| ||

| ||

| ||

|

| По географии | ||||||||||||||

| ||||||||||||||

| ||||||||||||||

| ||||||||||||||

| ||||||||||||||

|

Часто задаваемые вопросы по исследованию рынка фармацевтической пластиковой упаковки

Каков текущий размер рынка фармацевтической пластиковой упаковки?

Прогнозируется, что в течение прогнозируемого периода (2024-2029 гг.) среднегодовой темп роста рынка фармацевтической пластиковой упаковки составит 6,17%.

Кто являются ключевыми игроками на рынке фармацевтической пластиковой упаковки?

Gerresheimer AG, Amcor Limited, Berry Plastics Group, Inc., Aptar Group Inc., O. Berk Company LLC — основные компании, работающие на рынке фармацевтической пластиковой упаковки.

Какой регион на рынке фармацевтической пластиковой упаковки является наиболее быстрорастущим?

По оценкам, Азиатско-Тихоокеанский регион будет расти с самым высоким среднегодовым темпом роста за прогнозируемый период (2024-2029 гг.).

Какой регион занимает наибольшую долю на рынке фармацевтической пластиковой упаковки?

В 2024 году на долю Северной Америки будет приходиться наибольшая доля рынка фармацевтической пластиковой упаковки.

Какие годы охватывает рынок фармацевтической пластиковой упаковки?

В отчете рассматривается исторический размер рынка фармацевтической пластиковой упаковки за годы 2019, 2020, 2021, 2022 и 2023 годы. В отчете также прогнозируется размер рынка фармацевтической пластиковой упаковки на годы 2024, 2025, 2026, 2027, 2028 и 2029 годы.

Отчет об индустрии фармацевтической пластиковой упаковки

Статистические данные о доле, размере и темпах роста доходов на рынке фармацевтической пластиковой упаковки в 2024 году, предоставленные Mordor Intelligence™ Industry Reports. Анализ фармацевтической пластиковой упаковки включает прогноз рынка до 2029 года и исторический обзор. Получите образец этого отраслевого анализа в виде бесплатного отчета в формате PDF, который можно загрузить.