Размер рынка кормов для домашних животных в США

|

|

Период исследования | 2017 - 2029 |

|

|

Размер Рынка (2024) | USD 75.82 Billion |

|

|

Размер Рынка (2029) | USD 113.64 Billion |

|

|

Наибольшая доля по домашним животным | Собаки |

|

|

CAGR (2024 - 2029) | 8.43 % |

|

|

Самый быстрорастущий по питомцам | Собаки |

|

|

Концентрация Рынка | Середина |

Основные игроки |

||

|

|

||

|

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке |

Анализ рынка кормов для домашних животных в США

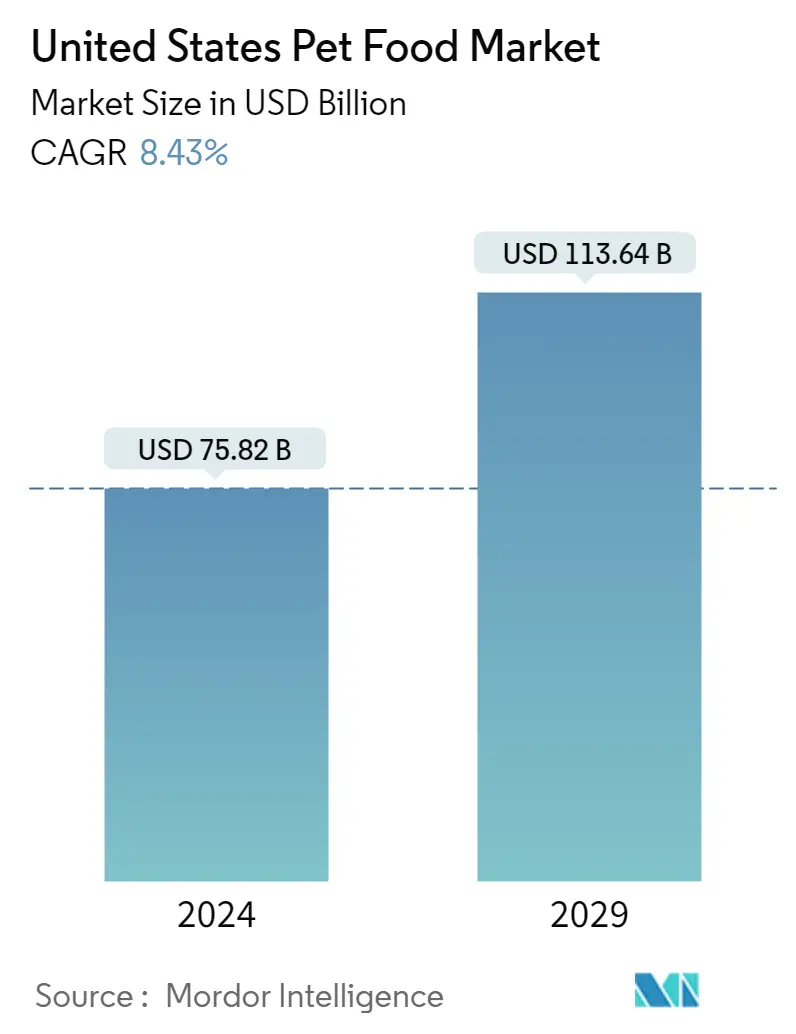

Объем рынка кормов для домашних животных в США оценивается в 75,82 миллиарда долларов США в 2024 году и, как ожидается, достигнет 113,64 миллиарда долларов США к 2029 году, а среднегодовой темп роста составит 8,43% в течение прогнозируемого периода (2024-2029 годы).

Собаки доминировали на рынке из-за их большой численности и доступности широкого спектра кормов для домашних животных.

- В 2022 году собаки были основными игроками на рынке кормов для домашних животных в США, занимая долю рынка 48,9%. Такое доминирование собак можно объяснить их большой популяцией в стране, которая в 2022 году составляла около 38,7% от общей численности домашних животных. Поскольку гуманизация домашних животных продолжает расти, владельцы домашних животных все чаще отдают предпочтение продуктам для домашних животных премиум-класса, в том числе беззерновым и беззерновым. веганский корм для собак. Ожидается, что эта тенденция приведет к росту рынка кормов для собак в среднем на 10,8% в течение прогнозируемого периода, что сделает его самым быстрорастущим сегментом в стране.

- Кошки занимали вторую по величине долю рынка кормов для домашних животных в США, на их долю в 2022 году приходилось около 29,0% рыночной стоимости. Однако основным фактором для кошек, чей рынок сравнительно меньший, чем для собак, является их меньшая популяция. В том же году популяция домашних кошек в США на 42,9% меньше, чем собак. Кроме того, потребление корма для кошек значительно ниже, чем корма для собак.

- Хотя другие домашние животные, включая птиц, рыб и грызунов, составляют около 34,3% от общей популяции домашних животных в Соединенных Штатах, в 2022 году на их долю приходилось лишь 22,1% от общей рыночной стоимости. Это можно объяснить тем фактом, что эти домашние животные обычно небольшого размера и, следовательно, требуют относительно небольшого количества еды.

- Учитывая рост числа владельцев домашних животных во время пандемии, а также среднюю продолжительность жизни собак и кошек, составляющую от 8 до 10 лет, ожидается, что влияние на рынок кормов для домашних животных будет долгосрочным. Тенденция к росту числа владельцев домашних животных и растущий спрос на продукты премиум-класса, такие как органические корма для домашних животных и лакомства, по прогнозам, приведут к увеличению рынка кормов для домашних животных в течение прогнозируемого периода.

Тенденции рынка кормов для домашних животных в США

- Развивающаяся экосистема домашних животных и растущая доступность различных каналов усыновления собак стимулируют рынок в стране.

- Низкие эксплуатационные расходы и адаптация к небольшим жилым помещениям приводят к увеличению числа усыновлений других домашних животных.

Обзор индустрии кормов для домашних животных в США

Рынок кормов для домашних животных в США умеренно консолидирован пять крупнейших компаний занимают 44,04%. Основными игроками на этом рынке являются компания Colgate-Palmolive (Hill's Pet Nutrition Inc.), General Mills Inc., Mars Incorporated, Nestle (Purina) и The JM Smucker Company (отсортировано в алфавитном порядке).

Лидеры рынка кормов для домашних животных в США

Colgate-Palmolive Company (Hill's Pet Nutrition Inc.)

General Mills Inc.

Mars Incorporated

Nestle (Purina)

The J. M. Smucker Company

Other important companies include ADM, Clearlake Capital Group, L.P. (Wellness Pet Company Inc.), PLB International, Schell & Kampeter Inc. (Diamond Pet Foods), Virbac.

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Новости рынка кормов для домашних животных в США

- Июль 2023 г . Hill's Pet Nutrition представила новые сертифицированные MSC (Морским попечительским советом) белковые продукты из минтая и насекомых для домашних животных с чувствительным желудком и чувствительной кожей. Они содержат витамины, жирные кислоты омега-3 и антиоксиданты.

- Май 2023 г . Nestle Purina выпустила новые лакомства для кошек под брендом Friskies Friskies Playfuls - лакомства. Эти лакомства имеют круглую форму и доступны со вкусом курицы, печени, лосося и креветок для взрослых кошек.

- Март 2023 г . Blue Buffalo, дочерняя компания General Mills Inc., запустила новую линию сухих кормов для собак с высоким содержанием белка — BLUE Wilderness Premier Blend. В его состав входит курица и смесь антиоксидантов, витаминов и минералов.

Отчет о рынке кормов для домашних животных в США – Содержание

РЕЗЮМЕ И КЛЮЧЕВЫЕ ВЫВОДЫ

ОТЧЕТ ПРЕДЛОЖЕНИЙ

1. ВВЕДЕНИЕ

1.1. Допущения исследования и определение рынка

1.2. Объем исследования

1.3. Методология исследования

2. КЛЮЧЕВЫЕ ТЕНДЕНЦИИ ОТРАСЛИ

2.1. Популяция домашних животных

2.1.1. Кошки

2.1.2. Собаки

2.1.3. Другие домашние животные

2.2. Расходы на домашних животных

2.3. Нормативно-правовая база

2.4. Анализ цепочки создания стоимости и каналов сбыта

3. СЕГМЕНТАЦИЯ РЫНКА (включает размер рынка в стоимости в долларах США и объеме, прогнозы до 2029 года и анализ перспектив роста)

3.1. Продукт для корма для домашних животных

3.1.1. Еда

3.1.1.1. По субпродуктам

3.1.1.1.1. Сухой корм для домашних животных

3.1.1.1.1.1. Сухой корм для домашних животных Sub Dry

3.1.1.1.1.1.1. корма

3.1.1.1.1.1.2. Другой сухой корм для домашних животных

3.1.1.1.2. Влажный корм для домашних животных

3.1.2. Нутрицевтики/добавки для домашних животных

3.1.2.1. По субпродуктам

3.1.2.1.1. Молочные биоактивные вещества

3.1.2.1.2. Омега-3 жирные кислоты

3.1.2.1.3. Пробиотики

3.1.2.1.4. Белки и пептиды

3.1.2.1.5. Витамины и минералы

3.1.2.1.6. Другие нутрицевтики

3.1.3. Лакомства для домашних животных

3.1.3.1. По субпродуктам

3.1.3.1.1. Хрустящие угощения

3.1.3.1.2. Стоматологические лакомства

3.1.3.1.3. Сублимированные и вяленые лакомства

3.1.3.1.4. Мягкие и жевательные лакомства

3.1.3.1.5. Другие удовольствия

3.1.4. Ветеринарные диеты для домашних животных

3.1.4.1. По субпродуктам

3.1.4.1.1. Диабет

3.1.4.1.2. Пищеварительная чувствительность

3.1.4.1.3. Диеты для ухода за полостью рта

3.1.4.1.4. Реналь

3.1.4.1.5. Заболевания мочевыводящих путей

3.1.4.1.6. Другие ветеринарные диеты

3.2. Домашние питомцы

3.2.1. Кошки

3.2.2. Собаки

3.2.3. Другие домашние животные

3.3. Канал распределения

3.3.1. Магазины

3.3.2. Интернет-канал

3.3.3. Специализированные магазины

3.3.4. Супермаркеты/гипермаркеты

3.3.5. Другие каналы

4. КОНКУРЕНТНАЯ СРЕДА

4.1. Ключевые стратегические шаги

4.2. Анализ доли рынка

4.3. Ландшафт компании

4.4. Профили компании

4.4.1. ADM

4.4.2. Clearlake Capital Group, L.P. (Wellness Pet Company Inc.)

4.4.3. Colgate-Palmolive Company (Hill's Pet Nutrition Inc.)

4.4.4. General Mills Inc.

4.4.5. Mars Incorporated

4.4.6. Nestle (Purina)

4.4.7. PLB International

4.4.8. Schell & Kampeter Inc. (Diamond Pet Foods)

4.4.9. The J. M. Smucker Company

4.4.10. Virbac

5. КЛЮЧЕВЫЕ СТРАТЕГИЧЕСКИЕ ВОПРОСЫ ДЛЯ ГЕНЕРАЛЬНЫХ ДИРЕКТОРОВ PET FOOD

6. ПРИЛОЖЕНИЕ

6.1. Глобальный обзор

6.1.1. Обзор

6.1.2. Концепция пяти сил Портера

6.1.3. Анализ глобальной цепочки создания стоимости

6.1.4. Динамика рынка (DRO)

6.2. Источники и ссылки

6.3. Список таблиц и рисунков

6.4. Первичная информация

6,5. Пакет данных

6.6. Словарь терминов

Список таблиц и рисунков

- Рисунок 1:

- ПОПУЛЯЦИЯ КОШЕК, КОЛИЧЕСТВО, США, 2017–2022 гг.

- Рисунок 2:

- ПОПУЛЯЦИЯ СОБАК, КОЛИЧЕСТВО, США, 2017–2022 гг.

- Рисунок 3:

- ПОПУЛЯЦИЯ ДРУГИХ ЖИВОТНЫХ, КОЛИЧЕСТВО, США, 2017–2022 гг.

- Рисунок 4:

- РАСХОДЫ НА ЛЮБИМЫХ ЛЮБИМЫХ НА ОДНУ КОШКУ, ДОЛЛ. США, США, 2017–2022 гг.

- Рисунок 5:

- РАСХОДЫ НА ЖИВОТНЫХ НА СОБАКУ, США, США, 2017–2022 гг.

- Рисунок 6:

- РАСХОДЫ НА ЛЮБИМЫХ ЛЮБИМЫХ, ДОЛЛ. США, США, 2017–2022 гг.

- Рисунок 7:

- ОБЪЕМ КОРМОВ ДЛЯ ЖИВОТНЫХ, ТОННЫ, США, 2017–2029 гг.

- Рисунок 8:

- СТОИМОСТЬ КОРМОВ ДЛЯ ЖИВОТНЫХ, ДОЛЛАРЫ США, США, 2017–2029 гг.

- Рисунок 9:

- ОБЪЕМ КОРМ ДЛЯ ЖИВОТНЫХ ПО КАТЕГОРИЯМ КОРМОВ, ТОННЫ, США, 2017–2029 гг.

- Рисунок 10:

- СТОИМОСТЬ КОРМОВ ДЛЯ ЖИВОТНЫХ ПО КАТЕГОРИЯМ КОРМОВ ДЛЯ ЖИВОТНЫХ, ДОЛЛ. США, США, 2017–2029 гг.

- Рисунок 11:

- ОБЪЕМНАЯ ДОЛЯ КОРМОВ ДЛЯ ЖИВОТНЫХ ПО КАТЕГОРИЯМ КОРМОВ ДЛЯ ЖИВОТНЫХ, %, США, 2017 Г. ПО СРАВНЕНИЮ С 2023 Г. ПО 2029 Г.

- Рисунок 12:

- ДОЛЯ КОРМОВ ДЛЯ ЖИВОТНЫХ В СТОИМОСТИ ПО КАТЕГОРИЯМ КОРМОВ ДЛЯ ЖИВОТНЫХ, %, США, 2017 Г. ПО СРАВНЕНИЮ С 2023 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 13:

- ОБЪЕМ КОРМОВ ДЛЯ ЖИВОТНЫХ ПО КАТЕГОРИЯМ СУБПРОДУКТОВ, ТОННЫ, США, 2017–2029 гг.

- Рисунок 14:

- СТОИМОСТЬ КОРМОВ ДЛЯ ЖИВОТНЫХ ПО КАТЕГОРИЯМ СУБПРОДУКТОВ, ДОЛЛ. США, США, 2017–2029 гг.

- Рисунок 15:

- ОБЪЕМНАЯ ДОЛЯ КОРМОВ ДЛЯ ЖИВОТНЫХ ПО КАТЕГОРИЯМ СУБПРОДУКТОВ, %, США, 2017 г. против 2023 г. против 2029 г.

- Рисунок 16:

- ДОЛЯ В СТОИМОСТИ КОРМОВ ДЛЯ ЖИВОТНЫХ ПО КАТЕГОРИЯМ СУБПРОДУКТОВ, %, США, 2017 Г. ПО СРАВНЕНИЮ С 2023 Г. ПО 2029 Г.

- Рисунок 17:

- ОБЪЕМ КОРМОВ ДЛЯ ДОМАШНИХ КОРМОВ ПО КАТЕГОРИЯМ СУХИХ КОРМОВ, ТОННЫ, США, 2017–2029 гг.

- Рисунок 18:

- СТОИМОСТЬ КОРМОВ ДЛЯ ДОМАШНИХ ДОМАШНИХ КАТЕГОРИЙ СУХИХ КОРМОВ, ДОЛЛ. США, США, 2017–2029 гг.

- Рисунок 19:

- ОБЪЕМНАЯ ДОЛЯ КОРМОВ ДЛЯ ДОМАШНИХ ДОМАШНИХ КАТЕГОРИЙ СУХИХ КОРМОВ, %, США, 2017 Г. ПО СРАВНЕНИЮ С 2023 Г. ПО СРАВНЕНИЮ 2029 Г.

- Рисунок 20:

- ДОЛЯ В СТОИМОСТИ КОРМОВ ДЛЯ ЖИВОТНЫХ ПО КАТЕГОРИЯМ СУХИХ КОРМОВ, %, США, 2017 Г. ПО СРАВНЕНИЮ С 2023 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 21:

- ОБЪЕМ КИБЛОВ, ТОННЫ, США, 2017–2029 гг.

- Рисунок 22:

- СТОИМОСТЬ КОРОТКОВ, ДОЛЛ. США, США, 2017–2029 гг.

- Рисунок 23:

- ДОЛЯ СТОИМОСТИ КОРОТКОВ ПО КАНАЛАМ РАСПРЕДЕЛЕНИЯ, %, США, 2022 И 2029 ГГ.

- Рисунок 24:

- ОБЪЕМ ПРОЧИХ СУХИХ КОРМОВ ДЛЯ ЖИВОТНЫХ, ТОННЫ, США, 2017–2029 гг.

- Рисунок 25:

- СТОИМОСТЬ ПРОЧИХ СУХИХ КОРМОВ ДЛЯ ЖИВОТНЫХ, ДОЛЛАРЫ США, США, 2017–2029 гг.

- Рисунок 26:

- ДОЛЯ СТОИМОСТИ ДРУГИХ СУХИХ КОРМОВ ДЛЯ ДОМАШНИХ ДОМАШНИХ КОРМОВ ПО КАНАЛАМ РАСПРЕДЕЛЕНИЯ, %, США, 2022 И 2029 ГГ.

- Рисунок 27:

- ОБЪЕМ ВЛАЖНОГО КОРМА ДЛЯ ЖИВОТНЫХ, ТОННЫ, США, 2017–2029 гг.

- Рисунок 28:

- СТОИМОСТЬ ВЛАЖНОГО КОРМА ДЛЯ ЖИВОТНЫХ, ДОЛЛАРЫ США, США, 2017–2029 гг.

- Рисунок 29:

- ДОЛЯ В СТОИМОСТИ ВЛАЖНЫХ КОРМОВ ДЛЯ ЛЮБИМЫХ ПО КАНАЛАМ РАСПРЕДЕЛЕНИЯ, %, США, 2022 И 2029 ГГ.

- Рисунок 30:

- ОБЪЕМ КОРМОВ ДЛЯ ЖИВОТНЫХ ПО КАТЕГОРИЯМ СУБПРОДУКТОВ, ТОННЫ, США, 2017–2029 гг.

- Рисунок 31:

- СТОИМОСТЬ КОРМОВ ДЛЯ ЖИВОТНЫХ ПО КАТЕГОРИЯМ СУБПРОДУКТОВ, ДОЛЛ. США, США, 2017–2029 гг.

- Рисунок 32:

- ОБЪЕМНАЯ ДОЛЯ КОРМОВ ДЛЯ ЖИВОТНЫХ ПО КАТЕГОРИЯМ СУБПРОДУКТОВ, %, США, 2017 г. против 2023 г. против 2029 г.

- Рисунок 33:

- ДОЛЯ В СТОИМОСТИ КОРМОВ ДЛЯ ЖИВОТНЫХ ПО КАТЕГОРИЯМ СУБПРОДУКТОВ, %, США, 2017 Г. ПО СРАВНЕНИЮ С 2023 Г. ПО 2029 Г.

- Рисунок 34:

- ОБЪЕМ БИОАКТИВНЫХ ВЕЩЕСТВ МОЛОКА, ТОННЫ, США, 2017 - 2029 гг.

- Рисунок 35:

- СТОИМОСТЬ БИОАКТИВНЫХ ВЕЩЕСТВ МОЛОКА, ДОЛЛАРЫ США, США, 2017–2029 гг.

- Рисунок 36:

- ДОЛЯ БИОАКТИВНЫХ ВЕЩЕСТВ МОЛОКА ПО КАНАЛАМ РАСПРЕДЕЛЕНИЯ, %, США, 2022 И 2029 ГГ.

- Рисунок 37:

- ОБЪЕМ ЖИРНЫХ КИСЛОТ ОМЕГА-3, ТОННЫ, США, 2017 – 2029 гг.

- Рисунок 38:

- СТОИМОСТЬ ЖИРНЫХ КИСЛОТ ОМЕГА-3, ДОЛЛ. США, США, 2017–2029 гг.

- Рисунок 39:

- ДОЛЯ СТОИМОСТИ ЖИРНЫХ КИСЛОТ ОМЕГА-3 ПО КАНАЛАМ РАСПРЕДЕЛЕНИЯ, %, США, 2022 И 2029 ГГ.

- Рисунок 40:

- ОБЪЕМ ПРОБИОТИКОВ, МЕТРИЧЕСКИЕ ТОННЫ, США, 2017 – 2029 гг.

- Рисунок 41:

- СТОИМОСТЬ ПРОБИОТИКОВ, ДОЛЛ. США, США, 2017–2029 гг.

- Рисунок 42:

- ДОЛЯ СТОИМОСТИ ПРОБИОТИКОВ ПО КАНАЛАМ РАСПРЕДЕЛЕНИЯ, %, США, 2022 И 2029 ГГ.

- Рисунок 43:

- ОБЪЕМ БЕЛКОВ И ПЕПТИДОВ, ТОННЫ, США, 2017 - 2029 гг.

- Рисунок 44:

- СТОИМОСТЬ БЕЛКОВ И ПЕПТИДОВ, ДОЛЛ. США, США, 2017–2029 гг.

- Рисунок 45:

- ДОЛЯ БЕЛКОВ И ПЕПТИДОВ В СТОИМОСТИ ПО КАНАЛАМ РАСПРЕДЕЛЕНИЯ, %, США, 2022 И 2029 ГГ.

- Рисунок 46:

- ОБЪЕМ ВИТАМИНОВ И МИНЕРАЛОВ, ТОННЫ, США, 2017 - 2029 гг.

- Рисунок 47:

- СТОИМОСТЬ ВИТАМИНОВ И МИНЕРАЛОВ, ДОЛЛ. США, США, 2017–2029 гг.

- Рисунок 48:

- ДОЛЯ В СТОИМОСТИ ВИТАМИНОВ И МИНЕРАЛОВ ПО КАНАЛАМ РАСПРЕДЕЛЕНИЯ, %, США, 2022 И 2029 ГГ.

- Рисунок 49:

- ОБЪЕМ ПРОЧИХ НУТРАЦЕВТИЧЕСКИХ ПРЕПАРАТОВ, ТОННЫ, США, 2017–2029 гг.

- Рисунок 50:

- СТОИМОСТЬ ДРУГИХ НУТРАЦЕВТИЧЕСКИХ ПРЕПАРАТОВ, ДОЛЛ. США, США, 2017–2029 гг.

- Рисунок 51:

- ДОЛЯ СТОИМОСТИ ДРУГИХ НУТРАЦЕВТИЧЕСКИХ ПРЕПАРАТОВ ПО КАНАЛАМ РАСПРЕДЕЛЕНИЯ, %, США, 2022 И 2029 ГГ.

- Рисунок 52:

- ОБЪЕМ КОРМОВ ДЛЯ ЖИВОТНЫХ ПО КАТЕГОРИЯМ СУБПРОДУКТОВ, ТОННЫ, США, 2017–2029 гг.

- Рисунок 53:

- СТОИМОСТЬ КОРМОВ ДЛЯ ЖИВОТНЫХ ПО КАТЕГОРИЯМ СУБПРОДУКТОВ, ДОЛЛ. США, США, 2017–2029 гг.

- Рисунок 54:

- ОБЪЕМНАЯ ДОЛЯ КОРМОВ ДЛЯ ЖИВОТНЫХ ПО КАТЕГОРИЯМ СУБПРОДУКТОВ, %, США, 2017 г. против 2023 г. против 2029 г.

- Рисунок 55:

- ДОЛЯ В СТОИМОСТИ КОРМОВ ДЛЯ ЖИВОТНЫХ ПО КАТЕГОРИЯМ СУБПРОДУКТОВ, %, США, 2017 Г. ПО СРАВНЕНИЮ С 2023 Г. ПО 2029 Г.

- Рисунок 56:

- ОБЪЕМ ХРУСТЯЩИХ СЛАДКОВ, ТОННЫ, США, 2017–2029 гг.

- Рисунок 57:

- СТОИМОСТЬ ХРУСТЯЩИХ СЛАДКОВ, ДОЛЛ. США, США, 2017–2029 гг.

- Рисунок 58:

- ДОЛЯ СТОИМОСТИ ХРУСТЯЩИХ СЛАДКОВ ПО КАНАЛУ РАСПРЕДЕЛЕНИЯ, %, США, 2022 И 2029 ГГ.

- Рисунок 59:

- ОБЪЕМ СТОМАТОЛОГИЧЕСКИХ ЛЕКАРСТВ, ТОННЫ, США, 2017–2029 гг.

- Рисунок 60:

- СТОИМОСТЬ СТОМАТОЛОГИЧЕСКИХ ЛЕЧЕНИЙ, ДОЛЛ. США, США, 2017–2029 гг.

- Рисунок 61:

- ДОЛЯ СТОМАТОЛОГИЧЕСКИХ ПРОДУКТОВ ПО КАНАЛУ РАСПРЕДЕЛЕНИЯ, %, США, 2022 И 2029 ГГ.

- Рисунок 62:

- ОБЪЕМ СУБИЛЕМИРОВАННЫХ И ВЯЛЕННЫХ ЛАКОМОВ, ТОННЫ, США, 2017 - 2029 гг.

- Рисунок 63:

- СТОИМОСТЬ СУЛИМИРОВАННЫХ И ВЯЛЕННЫХ ЛАКОМАТИКОВ, ДОЛЛ. США, США, 2017–2029 гг.

- Рисунок 64:

- ДОЛЯ В СТОИМОСТИ СУЛИМОЛИРОВАННЫХ И ВЯЛЕННЫХ ЛАКОМОВ ПО КАНАЛАМ РАСПРЕДЕЛЕНИЯ, %, США, 2022 И 2029 ГГ.

- Рисунок 65:

- ОБЪЕМ Мягких и жевательных лакомств, ТОННЫ, США, 2017–2029 гг.

- Рисунок 66:

- СТОИМОСТЬ Мягких и жевательных лакомств, долл. США, США, 2017–2029 гг.

- Рисунок 67:

- ДОЛЯ Мягких и жевательных лакомств в стоимости по каналам сбыта, %, США, 2022 и 2029 гг.

- Рисунок 68:

- ОБЪЕМ ПРОЧИХ лакомств, ТОННЫ, США, 2017–2029 гг.

- Рисунок 69:

- СТОИМОСТЬ ПРОЧИХ ЛЕЧЕНИЙ, ДОЛЛ. США, США, 2017–2029 гг.

- Рисунок 70:

- ДОЛЯ СТОИМОСТИ ДРУГИХ ЛЕЧЕНИЙ ПО КАНАЛУ РАСПРЕДЕЛЕНИЯ, %, США, 2022 И 2029 ГГ.

- Рисунок 71:

- ОБЪЕМ КОРМОВ ДЛЯ ЖИВОТНЫХ ПО КАТЕГОРИЯМ СУБПРОДУКТОВ, ТОННЫ, США, 2017–2029 гг.

- Рисунок 72:

- СТОИМОСТЬ КОРМОВ ДЛЯ ЖИВОТНЫХ ПО КАТЕГОРИЯМ СУБПРОДУКТОВ, ДОЛЛ. США, США, 2017–2029 гг.

- Рисунок 73:

- ОБЪЕМНАЯ ДОЛЯ КОРМОВ ДЛЯ ЖИВОТНЫХ ПО КАТЕГОРИЯМ СУБПРОДУКТОВ, %, США, 2017 г. против 2023 г. против 2029 г.

- Рисунок 74:

- ДОЛЯ В СТОИМОСТИ КОРМОВ ДЛЯ ЖИВОТНЫХ ПО КАТЕГОРИЯМ СУБПРОДУКТОВ, %, США, 2017 Г. ПО СРАВНЕНИЮ С 2023 Г. ПО 2029 Г.

- Рисунок 75:

- ОБЪЕМ ДИАБЕТА, МЕТРИЧЕСКИЕ ТОННЫ, США, 2017–2029 гг.

- Рисунок 76:

- ЗНАЧЕНИЕ ДИАБЕТА, ДОЛЛ. США, СОЕДИНЕННЫЕ ШТАТЫ, 2017–2029 гг.

- Рисунок 77:

- ДОЛЯ СТОИМОСТИ ДИАБЕТА ПО КАНАЛАМ РАСПРЕДЕЛЕНИЯ, %, США, 2022 И 2029 ГГ.

- Рисунок 78:

- ОБЪЕМ ПИЩЕВАРИТЕЛЬНОЙ ЧУВСТВИТЕЛЬНОСТИ, МЕТРИЧЕСКИЕ ТОННЫ, США, 2017 - 2029 гг.

- Рисунок 79:

- ЗНАЧЕНИЕ ЧУВСТВИТЕЛЬНОСТИ ПИЩЕВАРЕНИЯ, ДОЛЛ. США, США, 2017–2029 гг.

- Рисунок 80:

- ДОЛЯ ЗНАЧЕНИЯ ЧУВСТВИТЕЛЬНОСТИ ПИЩЕВАРЕНИЯ ПО КАНАЛАМ РАСПРЕДЕЛЕНИЯ, %, США, 2022 И 2029 ГГ.

- Рисунок 81:

- ОБЪЕМ ДИЕТ ДЛЯ УХОДА ЗА ПОЛОСТЬЮ ПОЛОСТИ, ТОННЫ, США, 2017–2029 гг.

- Рисунок 82:

- СТОИМОСТЬ ПИТОВ ДЛЯ УХОДА ЗА ПОЛОСТЬЮ ПОЛОСТИ, ДОЛЛ. США, США, 2017–2029 гг.

- Рисунок 83:

- ДОЛЯ В СТОИМОСТИ ДИЕТ ДЛЯ УХОДА ЗА ПОЛОЙ ПОЛОСТИ ПО КАНАЛУ РАСПРЕДЕЛЕНИЯ, %, СОЕДИНЕННЫЕ ШТАТЫ, 2022 И 2029 ГГ.

- Рисунок 84:

- ОБЪЕМ ПОЧЕК, ТОННЫ, США, 2017–2029 гг.

- Рисунок 85:

- СТОИМОСТЬ ПОЧЕК, ДОЛЛ. США, США, 2017–2029 гг.

- Рисунок 86:

- ДОЛЯ ПОЧКИ В СТОИМОСТИ ПО КАНАЛАМ РАСПРЕДЕЛЕНИЯ, %, США, 2022 И 2029 ГГ.

- Рисунок 87:

- ОБЪЕМ ЗАБОЛЕВАНИЙ МОЧЕВЫХ ПУТЕЙ, ТОННЫ, США, 2017 - 2029 гг.

- Рисунок 88:

- ЗНАЧИМОСТЬ ЗАБОЛЕВАНИЙ МОЧЕВЫХ ПУТЕЙ, ДОЛЛ. США, США, 2017–2029 гг.

- Рисунок 89:

- ДОЛЯ ЗНАЧЕНИЙ ЗАБОЛЕВАНИЙ МОЧЕВЫХ ПУТЕЙ ПО КАНАЛАМ РАСПРЕДЕЛЕНИЯ, %, США, 2022 И 2029 ГГ.

- Рисунок 90:

- ОБЪЕМ ПРОЧИХ ВЕТЕРИНАРНЫХ РАЦИОНОВ, ТОННЫ, США, 2017–2029 гг.

- Рисунок 91:

- СТОИМОСТЬ ДРУГИХ ВЕТЕРИНАРНЫХ РАЦИОНОВ, ДОЛЛ. США, США, 2017–2029 гг.

- Рисунок 92:

- ДОЛЯ В СТОИМОСТИ ДРУГИХ ВЕТЕРИНАРНЫХ ДИАМЕТРОВ ПО КАНАЛУ РАСПРЕДЕЛЕНИЯ, %, США, 2022 И 2029 ГГ.

- Рисунок 93:

- ОБЪЕМ КОРМА ДЛЯ ЖИВОТНЫХ ПО ТИПАМ ЖИВОТНЫХ, ТОННЫ, США, 2017–2029 гг.

- Рисунок 94:

- СТОИМОСТЬ КОРМОВ ДЛЯ ЖИВОТНЫХ ПО ТИПАМ ЖИВОТНЫХ, ДОЛЛ. США, США, 2017–2029 гг.

- Рисунок 95:

- ДОЛЯ КОРМА ДЛЯ ДОМАШНИХ ДОМАШНИХ В ОБЪЕМЕ ПО ТИПАМ ЖИВОТНЫХ, %, США, 2017 Г. ПО СРАВНЕНИЮ С 2023 Г. ПО 2029 Г.

- Рисунок 96:

- ДОЛЯ В СТОИМОСТИ КОРМОВ ДЛЯ ЖИВОТНЫХ ПО ТИПАМ ЖИВОТНЫХ, %, США, 2017 Г. ПО СРАВНЕНИЮ С 2023 Г. ПО 2029 Г.

- Рисунок 97:

- ОБЪЕМ КОРМА ДЛЯ КОШЕК, ТОННЫ, США, 2017–2029 гг.

- Рисунок 98:

- СТОИМОСТЬ КОРМОВ ДЛЯ КОШЕК, ДОЛЛАРЫ США, США, 2017–2029 гг.

- Рисунок 99:

- ДОЛЯ В СТОИМОСТИ КОРМОВ ДЛЯ КОШЕК ПО КАТЕГОРИЯМ КОРМОВ, %, США, 2022 И 2029 ГГ.

- Рисунок 100:

- ОБЪЕМ КОРМА ДЛЯ ДОМАШНИХ СОБАК, ТОННЫ, США, 2017–2029 гг.

- Рисунок 101:

- СТОИМОСТЬ КОРМОВ ДЛЯ ДОМАШНИХ СОБАК, ДОЛЛАРЫ США, США, 2017–2029 гг.

- Рисунок 102:

- ДОЛЯ В СТОИМОСТИ КОРМОВ ДЛЯ СОБАК ПО КАТЕГОРИЯМ КОРМОВ ДЛЯ ДОМАШНИХ ДОМАШНИХ ЛЮБИМЫХ, %, США, 2022 И 2029 ГГ.

- Рисунок 103:

- ОБЪЕМ ДРУГОГО КОРМА ДЛЯ ЖИВОТНЫХ, ТОННЫ, США, 2017–2029 гг.

- Рисунок 104:

- СТОИМОСТЬ ДРУГИХ КОРМ ДЛЯ ЖИВОТНЫХ, ДОЛЛ. США, США, 2017–2029 гг.

- Рисунок 105:

- ДОЛЯ В СТОИМОСТИ ДРУГИХ КОРМ ДЛЯ ЖИВОТНЫХ ПО КАТЕГОРИЯМ КОРМ ДЛЯ ЖИВОТНЫХ, %, США, 2022 И 2029 ГГ.

- Рисунок 106:

- ОБЪЕМ ПРОДАВАННЫХ КОРМОВ ДЛЯ ДОМАШНИХ ЛЮБИМЫХ ПО КАНАЛАМ РАСПРЕДЕЛЕНИЯ, ТОННЫ, США, 2017–2029 гг.

- Рисунок 107:

- СТОИМОСТЬ КОРМОВ ДЛЯ ЖИВОТНЫХ, ПРОДАННЫХ ЧЕРЕЗ КАНАЛЫ РАСПРЕДЕЛЕНИЯ, ДОЛЛ. США, США, 2017–2029 гг.

- Рисунок 108:

- ОБЪЕМНАЯ ДОЛЯ КОРМОВ ДЛЯ ЖИВОТНЫХ, ПРОДАВШИХ ЧЕРЕЗ КАНАЛЫ РАСПРЕДЕЛЕНИЯ, %, США, 2017 Г. ПО СРАВНЕНИЮ С 2023 Г. ПО 2029 Г.

- Рисунок 109:

- ДОЛЯ В СТОИМОСТИ КОРМОВ ДЛЯ ЖИВОТНЫХ, ПРОДАВШИХ ЧЕРЕЗ КАНАЛЫ РАСПРЕДЕЛЕНИЯ, %, США, 2017 Г. ПО СРАВНЕНИЮ С 2023 Г. ПО СРАВНЕНИЮ 2029 Г.

- Рисунок 110:

- ОБЪЕМ ПРОДАННЫХ КОРМОВ ДЛЯ ДОМАШНИХ ДОМАШНИХ ЧЕРЕЗ МАГАЗИНЫ, ТОННЫ, США, 2017–2029 гг.

- Рисунок 111:

- СТОИМОСТЬ КОРМОВ ДЛЯ ЖИВОТНЫХ, ПРОДАВШИХ ЧЕРЕЗ МАГАЗИНЫ, ДОЛЛ. США, США, 2017–2029 гг.

- Рисунок 112:

- ДОЛЯ КОРМОВ ДЛЯ ЖИВОТНЫХ, ПРОДАВШИХ ЧЕРЕЗ МАГАЗИНЫ, ПО КАТЕГОРИЯМ КОРМОВ ДЛЯ ЖИВОТНЫХ, %, США, 2022 И 2029 ГГ.

- Рисунок 113:

- ОБЪЕМ ПРОДАННЫХ КОРМОВ ДЛЯ ЖИВОТНЫХ ЧЕРЕЗ ОНЛАЙН-КАНАЛ, ТОННЫ, США, 2017–2029 гг.

- Рисунок 114:

- СТОИМОСТЬ КОРМОВ ДЛЯ ЖИВОТНЫХ, ПРОДАННЫХ ЧЕРЕЗ ОНЛАЙН-КАНАЛ, США, 2017–2029 гг.

- Рисунок 115:

- ДОЛЯ В СТОИМОСТИ КОРМОВ ДЛЯ ЖИВОТНЫХ, ПРОДАВШИХ ЧЕРЕЗ ОНЛАЙН-КАНАЛ, ПО КАТЕГОРИЯМ КОРМОВ ДЛЯ ЖИВОТНЫХ, %, СОЕДИНЕННЫЕ ШТАТЫ, 2022 И 2029 ГГ.

- Рисунок 116:

- ОБЪЕМ КОРМОВ ДЛЯ ЖИВОТНЫХ, ПРОДАННЫХ ЧЕРЕЗ СПЕЦИАЛИЗИРОВАННЫЕ МАГАЗИНЫ, ТОННЫ, США, 2017–2029 гг.

- Рисунок 117:

- СТОИМОСТЬ КОРМОВ ДЛЯ ЖИВОТНЫХ, ПРОДАВШИХ ЧЕРЕЗ СПЕЦИАЛИЗИРОВАННЫЕ МАГАЗИНЫ, США, 2017–2029 гг.

- Рисунок 118:

- ДОЛЯ В СТОИМОСТИ КОРМОВ ДЛЯ ЖИВОТНЫХ, ПРОДАВШИХ ЧЕРЕЗ СПЕЦИАЛИЗИРОВАННЫЕ МАГАЗИНЫ, ПО КАТЕГОРИЯМ КОРМОВ ДЛЯ ЖИВОТНЫХ, %, США, 2022 И 2029 ГГ.

- Рисунок 119:

- ОБЪЕМ ПРОДАННЫХ КОРМОВ ДЛЯ ЖИВОТНЫХ ЧЕРЕЗ СУПЕРМАРКЕТЫ/ГИПЕРМАРКЕТЫ, ТОННЫ, США, 2017–2029 гг.

- Рисунок 120:

- СТОИМОСТЬ КОРМОВ ДЛЯ ЖИВОТНЫХ, ПРОДАВШИХ ЧЕРЕЗ СУПЕРМАРКЕТЫ/ГИПЕРМАРКЕТЫ, ДОЛЛ. США, США, 2017–2029 гг.

- Рисунок 121:

- ДОЛЯ В СТОИМОСТИ КОРМОВ ДЛЯ ЖИВОТНЫХ, ПРОДАВШИХ ЧЕРЕЗ СУПЕРМАРКЕТЫ/ГИПЕРМАРКЕТЫ, ПО КАТЕГОРИЯМ КОРМОВ ДЛЯ ЖИВОТНЫХ, %, США, 2022 И 2029 ГГ.

- Рисунок 122:

- ОБЪЕМ ПРОДАВАННЫХ КОРМОВ ДЛЯ ЖИВОТНЫХ ПО ДРУГИМ КАНАЛАМ, ТОННЫ, США, 2017–2029 гг.

- Рисунок 123:

- СТОИМОСТЬ КОРМОВ ДЛЯ ЖИВОТНЫХ, ПРОДАННЫХ ПО ДРУГИМ КАНАЛАМ, США, 2017–2029 гг.

- Рисунок 124:

- ДОЛЯ В СТОИМОСТИ КОРМОВ ДЛЯ ЖИВОТНЫХ, ПРОДАВАННЫХ ПО ДРУГИМ КАНАЛАМ, ПО КАТЕГОРИЯМ КОРМОВ ДЛЯ ЖИВОТНЫХ, %, США, 2022 И 2029 ГГ.

- Рисунок 125:

- САМЫЕ АКТИВНЫЕ КОМПАНИИ ПО КОЛИЧЕСТВУ СТРАТЕГИЧЕСКИХ МЕРОПРИЯТИЙ, США, 2017–2023 гг.

- Рисунок 126:

- САМЫЕ ПРИНЯТЫЕ СТРАТЕГИИ, СОЕДИНЕННЫЕ ШТАТЫ, 2017–2023 гг.

- Рисунок 127:

- ДОЛЯ ОСНОВНЫХ ИГРОКОВ В СТОИМОСТИ, США, 2022 г.

Сегментация индустрии кормов для домашних животных в США

Продукты питания, нутрицевтики/добавки для домашних животных, лакомства для домашних животных, ветеринарные диеты для домашних животных входят в сегменты Корма для домашних животных. Кошки и собаки представлены как сегменты домашних животных. Круглосуточные магазины, онлайн-каналы, специализированные магазины, супермаркеты/гипермаркеты рассматриваются как сегменты канала сбыта.

- В 2022 году собаки были основными игроками на рынке кормов для домашних животных в США, занимая долю рынка 48,9%. Такое доминирование собак можно объяснить их большой популяцией в стране, которая в 2022 году составляла около 38,7% от общей численности домашних животных. Поскольку гуманизация домашних животных продолжает расти, владельцы домашних животных все чаще отдают предпочтение продуктам для домашних животных премиум-класса, в том числе беззерновым и беззерновым. веганский корм для собак. Ожидается, что эта тенденция приведет к росту рынка кормов для собак в среднем на 10,8% в течение прогнозируемого периода, что сделает его самым быстрорастущим сегментом в стране.

- Кошки занимали вторую по величине долю рынка кормов для домашних животных в США, на их долю в 2022 году приходилось около 29,0% рыночной стоимости. Однако основным фактором для кошек, чей рынок сравнительно меньший, чем для собак, является их меньшая популяция. В том же году популяция домашних кошек в США на 42,9% меньше, чем собак. Кроме того, потребление корма для кошек значительно ниже, чем корма для собак.

- Хотя другие домашние животные, включая птиц, рыб и грызунов, составляют около 34,3% от общей популяции домашних животных в Соединенных Штатах, в 2022 году на их долю приходилось лишь 22,1% от общей рыночной стоимости. Это можно объяснить тем фактом, что эти домашние животные обычно небольшого размера и, следовательно, требуют относительно небольшого количества еды.

- Учитывая рост числа владельцев домашних животных во время пандемии, а также среднюю продолжительность жизни собак и кошек, составляющую от 8 до 10 лет, ожидается, что влияние на рынок кормов для домашних животных будет долгосрочным. Тенденция к росту числа владельцев домашних животных и растущий спрос на продукты премиум-класса, такие как органические корма для домашних животных и лакомства, по прогнозам, приведут к увеличению рынка кормов для домашних животных в течение прогнозируемого периода.

| Продукт для корма для домашних животных | |||||||||||

| |||||||||||

| |||||||||||

| |||||||||||

|

| Домашние питомцы | |

| Кошки | |

| Собаки | |

| Другие домашние животные |

| Канал распределения | |

| Магазины | |

| Интернет-канал | |

| Специализированные магазины | |

| Супермаркеты/гипермаркеты | |

| Другие каналы |

Определение рынка

- ФУНКЦИИ - Корма для домашних животных обычно предназначены для обеспечения полноценного и сбалансированного питания питомца, но в основном используются как функциональные продукты. В сферу охвата входят корма и добавки, потребляемые домашними животными, включая ветеринарные диеты. Добавки/нутрицевтики, которые вводятся непосредственно домашним животным, рассматриваются в рамках области применения.

- РЕСЕЛЛЕРЫ - Компании, занимающиеся перепродажей кормов для домашних животных без добавленной стоимости, были исключены из рынка во избежание двойного учета.

- КОНЕЧНЫЕ ПОТРЕБИТЕЛИ - Владельцы домашних животных считаются конечными потребителями на изучаемом рынке.

- КАНАЛЫ РАСПРЕДЕЛЕНИЯ - В сферу охвата входят супермаркеты/гипермаркеты, специализированные магазины, магазины повседневного спроса, интернет-каналы и другие каналы. Магазины, предлагающие исключительно базовые и специальные товары для домашних животных, считаются специализированными магазинами.

Методология исследования

Во всех наших отчетах разведка Мордора использует четырехэтапную методологию.

- Шаг 1 ОПРЕДЕЛИТЕ КЛЮЧЕВЫЕ ПЕРЕМЕННЫЕ: Чтобы построить надежную методологию прогнозирования, переменные и факторы, определенные на этапе 1, сравниваются с доступными историческими рыночными показателями. Посредством итерационного процесса устанавливаются переменные, необходимые для прогноза рынка, и на основе этих переменных строится модель.

- Шаг 2. Постройте рыночную модель: Оценки размера рынка на прогнозные годы даны в номинальном выражении. Инфляция не является частью ценообразования, и средняя цена продажи (ASP) остается постоянной на протяжении всего прогнозируемого периода.

- Шаг 3. Проверка и завершение: На этом важном этапе все рыночные цифры, переменные и запросы аналитиков проверяются через обширную сеть первичных экспертов-исследователей изучаемого рынка. Респонденты отбираются по уровням и функциям для создания целостной картины изучаемого рынка.

- Шаг 4 Результаты исследования: Синдицированные отчеты, индивидуальные консультационные задания, базы данных и платформы подписки