Объем рынка упаковки в Китае

| Период исследования | 2019 - 2029 |

| Базовый Год Для Оценки | 2023 |

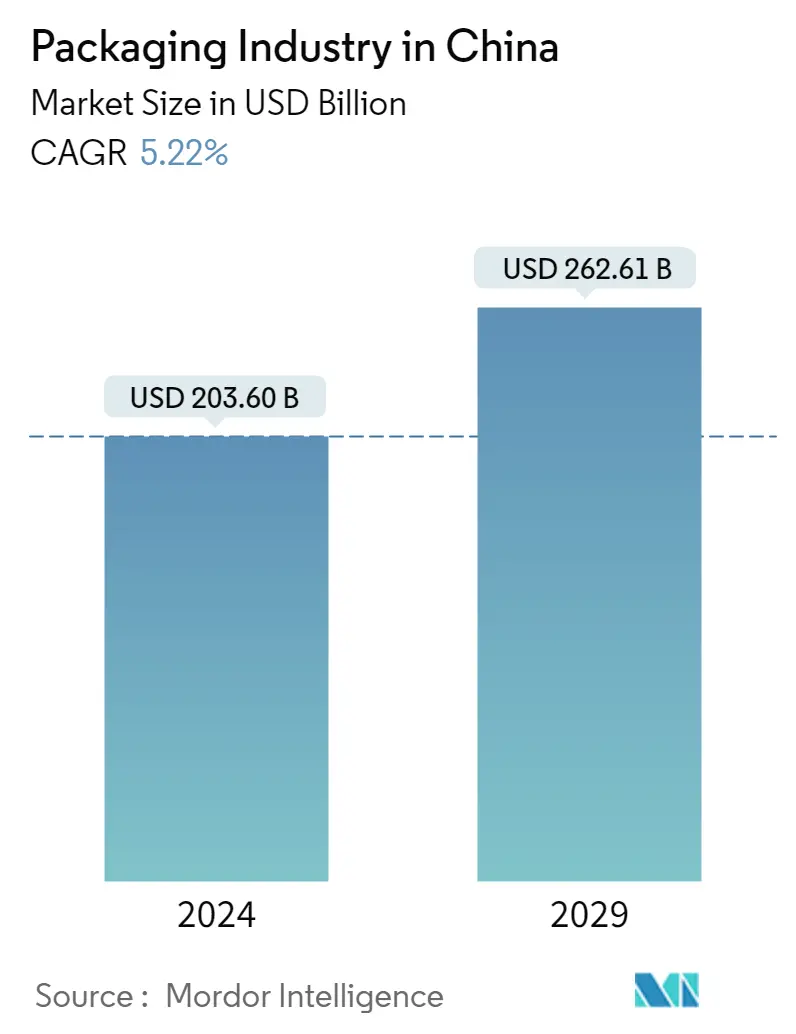

| Размер рынка (2024) | USD 203.60 млрд долларов США |

| Размер рынка (2029) | USD 262.61 миллиарда долларов США |

| CAGR(2024 - 2029) | 5.22 % |

| Концентрация рынка | Высокий |

Основные игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке |

Как мы можем помочь?

Анализ рынка упаковки Китая

Объем рынка упаковочной промышленности в Китае оценивается в 203,60 млрд долларов США в 2024 году и, как ожидается, достигнет 262,61 млрд долларов США к 2029 году, при этом среднегодовой темп роста составит 5,22% в течение прогнозируемого периода (2024-2029 гг.).

Растущий доход на душу населения, а также меняющийся социальный климат и демография являются одними из факторов, которые сильно влияют на китайскую упаковочную промышленность. Эти изменения вызвали потребность в новых упаковочных материалах, методах и форматах.

- На упаковочную индустрию Китая сильно влияют меняющиеся демографические и социальные факторы, такие как растущая урбанизация, старение населения, рост среднего класса и его растущие устремления. Эти факторы вызовут потребность в новой упаковке разных размеров, материалов и форматов. Быстрая урбанизация привела к увеличению спроса на упакованные продукты питания в стране, тем самым увеличивая рынок упаковочной продукции.

- Рост упаковочной индустрии в Китае в основном обусловлен динамичным экономическим развитием, ускорением урбанизации и улучшением качества жизни людей. Потребители переходят на более безопасную, удобную, уникальную и экологичную упаковку. По данным Национального бюро статистики Китая, примерно 63,9% всего населения Китая проживает в городах. Уровень урбанизации в Китае в последние десятилетия неуклонно рос.

- Быстрое экономическое развитие Китая и повышение уровня жизни создали значительный спрос на упакованные продукты питания. Экономический рост городов Китая привел к миграции сельского китайского населения в городские районы, такие как Шанхай и Пекин. Это привело к росту спроса на продукты питания и превратило китайскую промышленность в одну из крупнейших в мире отраслей пищевой промышленности, что, как ожидается, будет стимулировать спрос на упаковочные решения в стране.

- Технологические инновации, опасения по поводу устойчивого развития и привлекательная экономика являются важными факторами значительного роста упаковочной промышленности в Китае. То, как потребители рассматривают упаковки и взаимодействуют с ними, быстро меняется. В связи с растущим вниманием к устойчивому развитию традиционные решения в области жесткой упаковки заменяются инновационными, более устойчивыми и гибкими упаковочными решениями. Ожидается, что растущий спрос на удобную для покупателя упаковку и повышенную защиту продукции приведет к тому, что гибкая упаковка станет жизнеспособной и экономически эффективной заменой.

- Кроме того, рынок быстро растет, чему способствует рост потребительского спроса на фасованные товары с увеличенным сроком хранения. Однако строгие законы и правила упаковочной отрасли ограничивают расширение рынка.

- Из-за вспышки COVID-19 поставщики упаковочных решений столкнулись с различными проблемами, которые, как ожидалось, продлятся недолго. Перебои в цепочке поставок, нехватка сырья для производства, нехватка рабочей силы, колебания цен, которые привели к увеличению производственных затрат и их превышению бюджета, проблемы с доставкой и т. д. — вот лишь некоторые последствия карантина. Кроме того, многие предприятия столкнулись с перебоями в цепочках поставок из-за вспышки COVID-19, эпицентром которой является Ухань. Поскольку страна не является крупным центром производства упаковочных товаров и материалов, влияние на всю упаковочную отрасль несколько меньше. Кроме того, российско-украинская война оказывает влияние на всю упаковочную экосистему.

Тенденции рынка упаковки в Китае

Ожидается, что пластиковая упаковка будет медленно расти из-за запрета на пластик

- Пластмассы являются одним из наиболее предпочтительных материалов для упаковки благодаря своим эксплуатационным характеристикам, экономичности и долговечности. Некоторыми из обычно используемых полимеров являются полипропилен (ПП), полиэтилен (ПЭ), полиэтилентерефталат (ПЭТ), поливинилхлорид (ПВХ) и биаксиально-ориентированный полипропилен (БОПП).

- Пластиковая упаковка широко используется в секторе продуктов питания и напитков от воздухонепроницаемой упаковки до бутылок и контейнеров длительного хранения. Пластмассы стимулировали инновации в дизайне упаковки в пищевой промышленности и индустрии напитков. Например, упаковка с модифицированной газовой средой помогает сохранить свежесть продуктов за счет улавливания воздушно-воздушной смеси с пониженным содержанием кислорода в пластиковой упаковке. Эти передовые и интеллектуальные методы упаковки играют решающую роль в обеспечении целостности продукта, а также значительно увеличивают срок его хранения.

- Однако пластиковая упаковка должна соответствовать строгим нормативным требованиям, особенно для секторов упаковки продуктов питания, напитков, фармацевтических препаратов и лекарств. Например, правительство Китая сформулировало множество законов и постановлений для защиты пищевых продуктов и напитков от неблагоприятного воздействия упаковочных материалов. Упаковочные компании должны соблюдать эти законы и политику сертификации, что увеличивает их операционные трудности.

- Кроме того, маркировка аллергенов на расфасованных продуктах питания в Китае станет обязательной в соответствии с новыми планами, представленными Национальной комиссией здравоохранения Китая (NHC). NHC опубликовал проект GB7718 (Общие правила маркировки расфасованных пищевых продуктов) для общественного обсуждения, в котором предлагается внести поправки в стандарт маркировки, чтобы лучше защитить потребителей от воздействия потенциально ложной или вводящей в заблуждение информации.

- Новый акцент на безопасности цепочки поставок продуктов питания в Китае во время распространения COVID-19 может повысить спрос на гибкую пластиковую упаковку в стране. Сообщается, что вспышка COVID-19 началась на оптовом рынке морепродуктов и мяса в Ухане. Таким образом, подобные рынки в будущем могут стать рассадником распространения болезней, передаваемых животными.

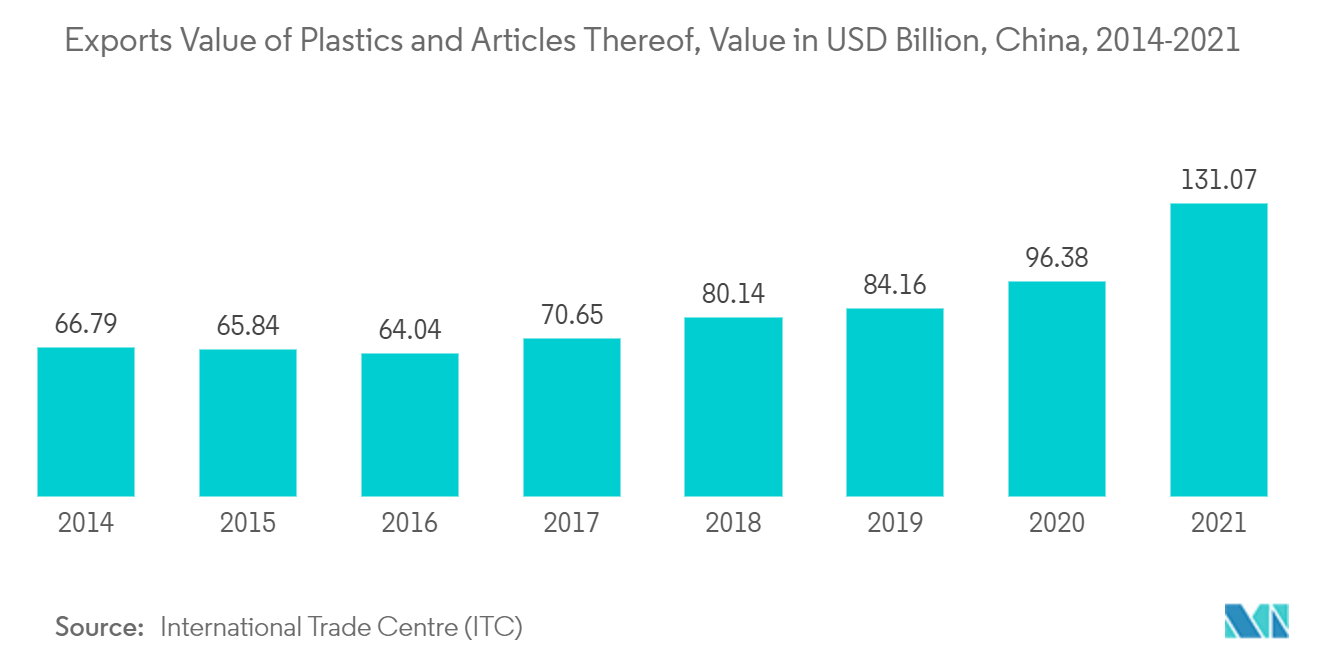

- Кроме того, Китай активно участвует в производстве значительных объемов пластмасс, способствуя получению доходов от торгового экспорта, тем самым создавая значительные производственные мощности для различных упаковочных компаний. По данным ITC, в 2021 году Китай экспортировал пластмассы и изделия на сумму около 131,07 млрд долларов США, что на 36% больше, чем в предыдущем году (2020 г.), на сумму около 96,38 млрд долларов США.

Наибольшая доля будет принадлежать пищевой промышленности и промышленности напитков

- Увеличение числа представителей среднего класса привело к увеличению спроса на импортные продукты питания. Это, наряду с высокой покупательной способностью, способствует росту упаковочной промышленности в регионе.

- По данным Министерства сельского и водного хозяйства Австралии, Китай ограничен из-за своих ограниченных и деградирующих сельскохозяйственных ресурсов, что вызывает обеспокоенность по поводу способности страны удовлетворить растущий спрос на продовольствие за счет внутреннего производства.

- Отныне правительству будет крайне важно искать такие варианты, как импорт продуктов питания, для чего потребуется экологически чистая упаковка, которая защитит продукт от любого повреждения и деградации. Это, в свою очередь, будет способствовать развитию упаковочной промышленности в регионе.

- Инициативы правительства против процедур обеспечения безопасности пищевых продуктов и пищевых скандалов привели к пересмотру существующего Закона о безопасности пищевых продуктов, что побудило упаковочную промышленность региона искать лучшие варианты упаковочных материалов.

- Например, статья 1 пересмотренного Закона о безопасности пищевых продуктов направлена на обеспечение безопасности пищевых продуктов и обеспечение безопасности здоровья и жизни населения, а статья 2 определяет соответствующие стороны. Одним из них является производство и распространение упаковочных материалов, тары, моющих и дезинфицирующих средств, используемых для пищевых продуктов, а также инструментов и оборудования, используемых для производства и распределения продуктов питания.

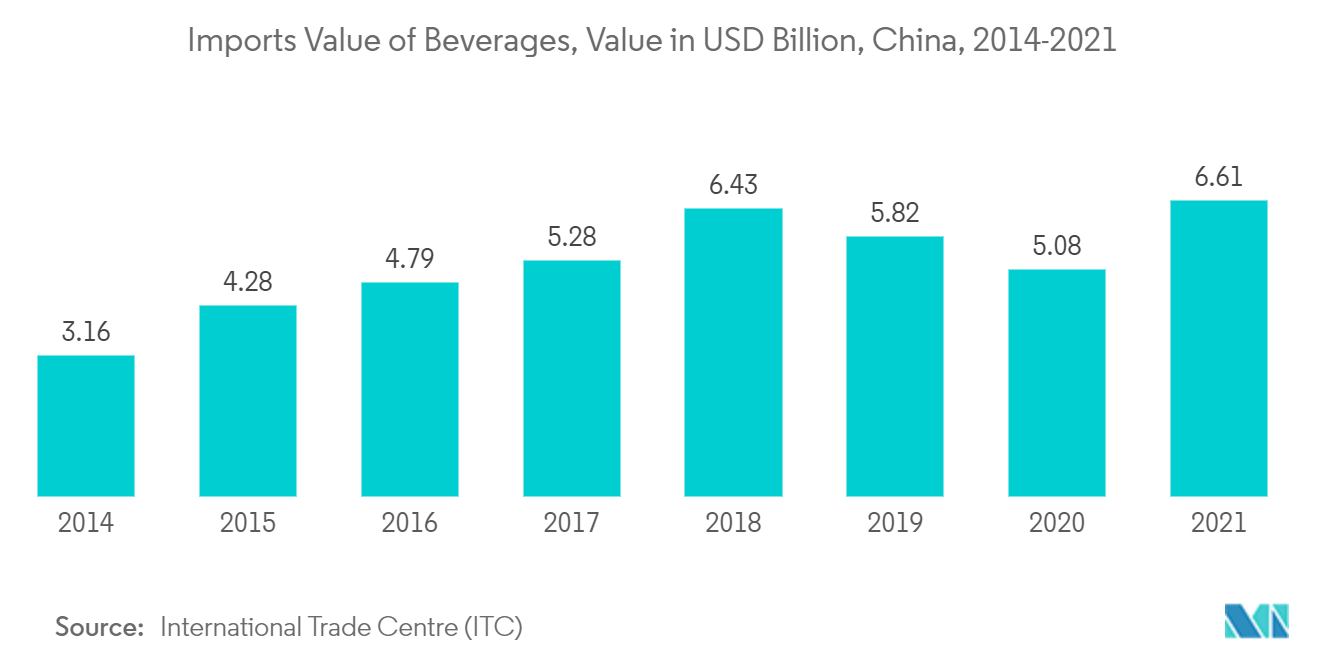

- Кроме того, рынок напитков в стране также демонстрирует значительный рост. Например, в 2021 году, по данным ITC, импорт напитков, спиртных напитков и уксуса в Китай составил 6,609 млрд долларов США, что на 30% больше, чем в предыдущем году (2020 г.), и составило около 5,080 млн долларов США.

Обзор упаковочной отрасли Китая

Конкурентная конкуренция в отрасли пластиковой упаковки невелика благодаря присутствию некоторых ключевых игроков, таких как Amcor PLC, Mondi PLC, Sealed Air Corporation, Transpak Inc. и Tetra Pak International SA. Компании могут получить конкурентное преимущество перед своими конкурентами благодаря возможности постоянно внедрять инновационные продукты и выводить на рынок новые продукты, которые поддерживают их рост. Значительные инвестиции в исследования и разработки, а также стратегические слияния и поглощения позволили компаниям прочно закрепиться на рынке.

- Август 2022 г.: Amcor добавила новый объект в свою сеть инновационных центров в Цзянъине, Китай. Благодаря новому заводу в Китае клиенты в этом регионе теперь могут использовать опыт Amcor для ускорения разработки экологически чистых упаковочных решений. Новый центр предоставит Азиатско-Тихоокеанскому региону упаковочные технологии и более экологически чистые материалы, поддерживая региональное процветание и инновации.

- Май 2022 г.: американская инвестиционная группа Carlyle заключила сделку по приобретению всех акций китайского производителя упаковки для косметической продукции HCP Packaging (HCP). HCP, штаб-квартира которой находится в Шанхае, имеет десять производственных площадок в Китае, США, Мексике и Европе. HCP также инвестирует и проводит исследования в области экологически чистых упаковочных решений. Инвестиционная компания будет использовать свой отраслевой опыт в промышленном и потребительском секторах, чтобы ускорить работу HCP и расширить клиентскую базу.

Лидеры китайского рынка упаковки

-

Sealed Air Corporation

-

Tetra Pak International SA

-

Mondi PLC

-

TransPak, Inc

-

Amcor PLC

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Новости рынка упаковки Китая

- Август 2022 г.: Nippon Paint China, известный производитель покрытий, и BASF совместно представили экологически чистую промышленную упаковку, которую с тех пор стала использовать серия сухих строительных смесей Nippon Paint. Инновационный упаковочный материал для строительных сухих строительных смесей Nippon Paint выводится на рынок с использованием акриловой дисперсии на водной основе Joncryl High-Performance Barrier (HPB) от BASF в качестве барьерного материала. Китай станет первой страной, где барьерные покрытия BASF на водной основе будут использоваться в промышленной упаковке.

- Март 2022 г.: Yantai Xinhui Packing, китайский производитель фармацевтической упаковки, был полностью приобретен Datwyler. Диски из изопреновой резины являются одним из эластомерных компонентов, которые производит компания Xinhui, расположенная в провинции Шаньдун. По мнению Datwyler, эти продукты расширяют существующую линейку упаковочных и медицинских решений. Приобретение направлено на поддержку бизнеса со штаб-квартирой в Швейцарии в укреплении местного производства и обслуживания клиентов для китайских производителей. После объявления о приобретении существующие позиции портфеля будут производиться для китайского рынка, поскольку компания намерена инвестировать в увеличение производственных мощностей Xinhui.

Отчет о рынке упаковки Китая – Содержание

1. ВВЕДЕНИЕ

1.1 Допущения исследования и определение рынка

1.2 Объем исследования

2. МЕТОДОЛОГИЯ ИССЛЕДОВАНИЯ

3. УПРАВЛЯЮЩЕЕ РЕЗЮМЕ

4. РЫНОЧНАЯ ИНФОРМАЦИЯ

4.1 Обзор рынка

4.2 Анализ цепочки создания стоимости в отрасли

4.3 Привлекательность отрасли: анализ пяти сил Портера

4.3.1 Рыночная власть поставщиков

4.3.2 Переговорная сила покупателей/потребителей

4.3.3 Угроза новых участников

4.3.4 Угроза продуктов-заменителей

4.3.5 Интенсивность конкурентного соперничества

4.4 Оценка влияния COVID-19 на отрасль

5. ДИНАМИКА РЫНКА

5.1 Драйверы рынка

5.1.1 Расцвет гигантов электронной коммерции

5.1.2 Растущий спрос на более длительный срок хранения упакованных товаров

5.2 Рыночные ограничения

5.2.1 Строгие правила и положения в упаковочной промышленности

5.2.2 Экологические проблемы, ограничивающие рост рынка

5.3 Обзор мировой упаковочной индустрии

6. СЕГМЕНТАЦИЯ РЫНКА

6.1 По упаковочному материалу

6.1.1 Пластик

6.1.2 Бумага

6.1.3 Стекло

6.1.4 Мыло

6.1.5 Металл

6.2 По слоям упаковки

6.2.1 Первичный слой

6.2.2 Вторичный слой

6.2.3 Третичный слой

6.3 По отраслям конечных пользователей

6.3.1 Еда и напитки

6.3.2 Здравоохранение и фармацевтика

6.3.3 Красота и уход за собой

6.3.4 Промышленный

6.3.5 Другие отрасли конечных пользователей

7. КОНКУРЕНТНАЯ СРЕДА

7.1 Профили компании

7.1.1 Transpak Inc.

7.1.2 Plastipak Holdings Inc.

7.1.3 Amcor PLC

7.1.4 Guangzhou Yifeng Printing & Packaging Co. Ltd

7.1.5 Daklapack Group

7.1.6 Mondi PLC

7.1.7 Tetra Pak International SA

7.1.8 Jiangyin Aluminum Foil Packaging East Asia Co. Ltd

7.1.9 Wipak Group

7.1.10 Sealed Air Corporation

8. ИНВЕСТИЦИОННЫЙ АНАЛИЗ

9. РЫНОЧНЫЕ ВОЗМОЖНОСТИ И БУДУЩИЕ ТЕНДЕНЦИИ

Сегментация упаковочной промышленности Китая

Рынок отслеживается с точки зрения потребления товаров, рассматриваемых в рамках изучаемого рынка. В исследовании отслеживается доход, полученный от продаж различных видов упаковочной продукции, предлагаемых китайскими поставщиками, работающими на исследуемом рынке. В исследовании также анализируется влияние COVID-19 на упаковочную отрасль Китая в целом.

Упаковочная промышленность в Китае сегментирована по типу упаковочного материала (пластик, бумага, стекло, пенопласт, металл), слоям упаковки (первичная, вторичная, третичная) и отраслям конечного потребителя (продукты питания и напитки, здравоохранение и фармацевтика, косметика). и средства личной гигиены, и промышленные).

Размеры рынка и прогнозы представлены в стоимостном выражении (млн долларов США) для всех вышеупомянутых сегментов.

| По упаковочному материалу | ||

| ||

| ||

| ||

| ||

|

| По слоям упаковки | ||

| ||

| ||

|

| По отраслям конечных пользователей | ||

| ||

| ||

| ||

| ||

|

Часто задаваемые вопросы по исследованию рынка упаковки в Китае

Насколько велик китайский рынок упаковки?

Ожидается, что объем китайского рынка упаковки достигнет 203,60 млрд долларов США в 2024 году, а среднегодовой темп роста составит 5,22% и достигнет 262,61 млрд долларов США к 2029 году.

Каков текущий размер китайского рынка упаковки?

Ожидается, что в 2024 году объем китайского рынка упаковки достигнет 203,60 млрд долларов США.

Кто являются ключевыми игроками на рынке упаковки в Китае?

Sealed Air Corporation, Tetra Pak International SA, Mondi PLC, TransPak, Inc, Amcor PLC — крупнейшие компании, работающие в упаковочной промышленности Китая.

В какие годы охватывает этот китайский рынок упаковки и каков был размер рынка в 2023 году?

В 2023 году объем китайского рынка упаковки оценивался в 193,5 миллиарда долларов США. В отчете рассматривается исторический размер рынка упаковки Китая за годы 2019, 2020, 2021, 2022 и 2023 годы. В отчете также прогнозируется размер рынка упаковки Китая на годы 2024, 2025, 2026, 2027, 2028 и 2029 годы.

Отчет об упаковочной промышленности Китая

Статистические данные о доле, размере и темпах роста доходов на рынке упаковки в Китае в 2024 году, предоставленные Mordor Intelligence™ Industry Reports. Анализ упаковки в Китае включает прогноз рынка до 2029 года и исторический обзор. Получите образец этого отраслевого анализа в виде бесплатного отчета в формате PDF, который можно загрузить.