Размер рынка морской ветроэнергетики

| Период исследования | 2020 - 2029 |

| Базовый Год Для Оценки | 2023 |

| CAGR | > 11.00 % |

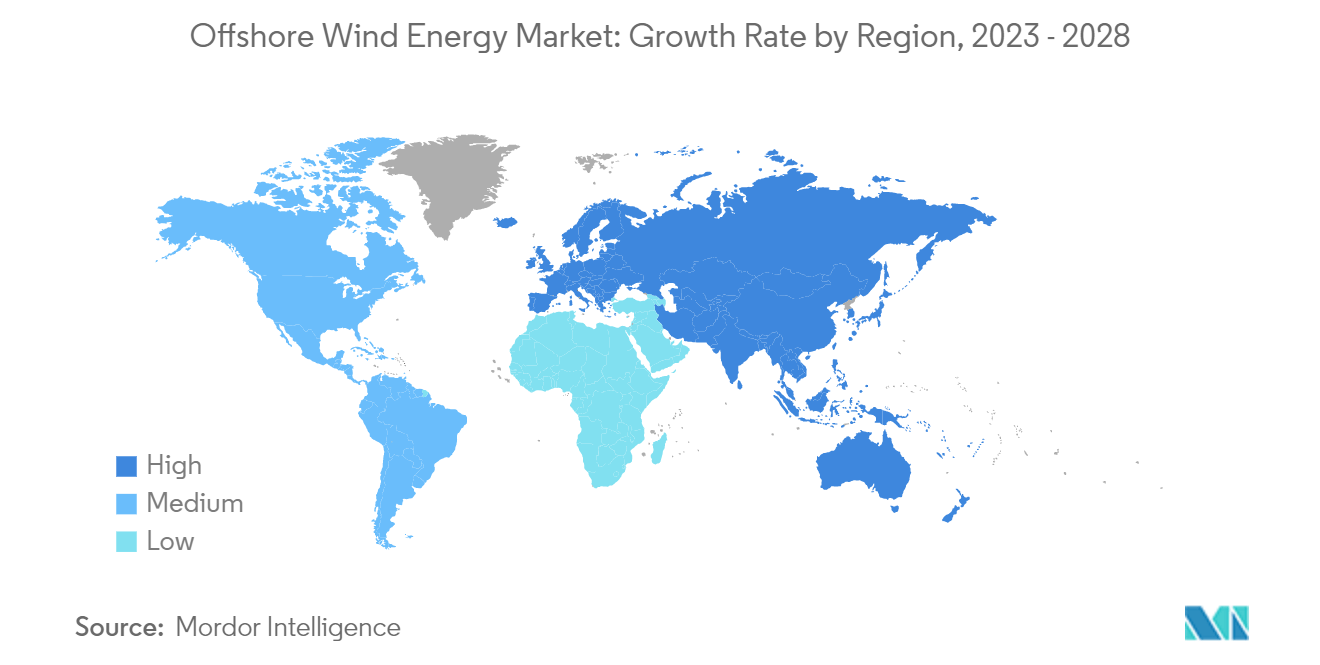

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Европа |

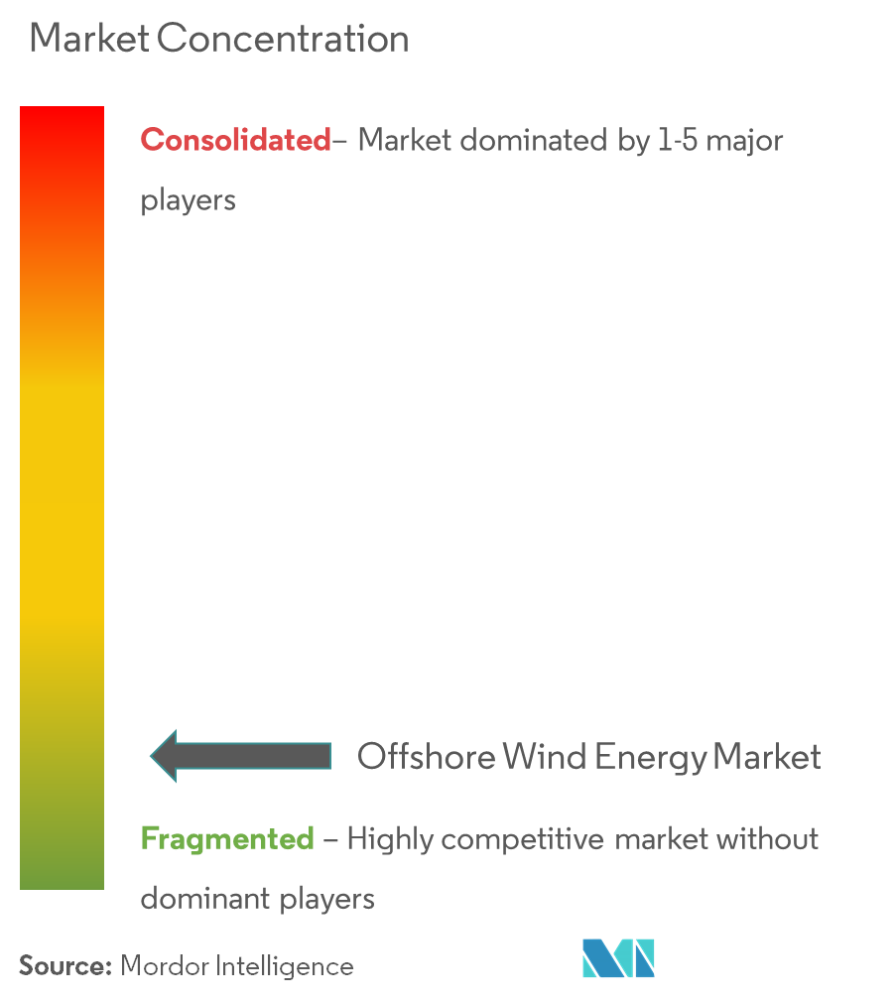

| Концентрация рынка | Середина |

Основные игроки*Отказ от ответственности: основные игроки отсортированы в произвольном порядке |

Как мы можем помочь?

Анализ рынка морской ветроэнергетики

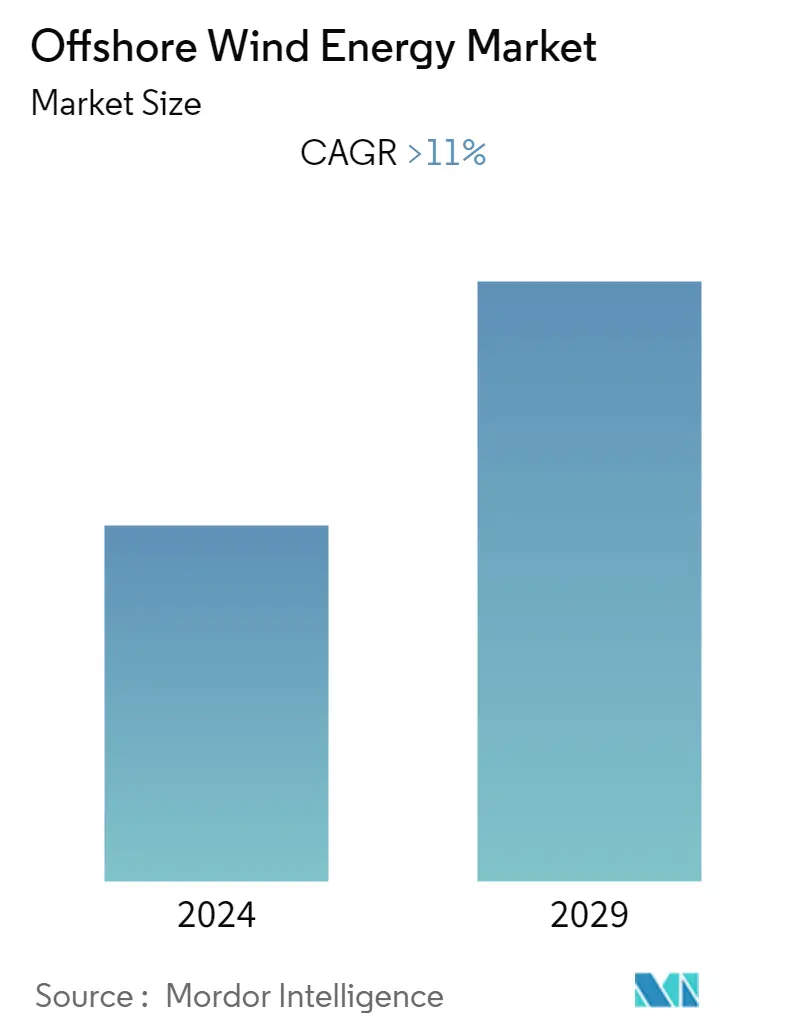

Ожидается, что в течение прогнозируемого периода среднегодовой темп роста рынка морской ветроэнергетики составит более 11%.

- Ожидается, что в среднесрочной перспективе такие факторы, как благоприятная государственная политика, растущие инвестиции в предстоящие морские ветроэнергетические проекты и снижение стоимости ветровой энергии, что привело к более широкому внедрению ветровой энергии, будут стимулировать рынок в течение прогнозируемого периода..

- С другой стороны, перемещение тяжелого и крупного оборудования на морское место, приводящее к высокой стоимости морской ветроэнергетической системы, является основным фактором, который, как ожидается, будет сдерживать рост рынка в течение прогнозируемого периода.

- Тем не менее, развивающиеся рынки Африки и Южной Америки предлагают надежные возможности для бизнеса для ветроэнергетического сектора, поскольку такие страны, как Бразилия, Южная Африка и Чили, находятся на пороге развития, и существует повышенный спрос на электроэнергию, что Ожидается, что в ближайшие годы это предоставит рыночные возможности для развития ветроэнергетики.

- Ожидается, что Европа будет занимать значительную долю на рынке в течение прогнозируемого периода, поскольку различные европейские страны осваивают сегмент морской ветроэнергетики.

Тенденции рынка морской ветроэнергетики

Плавающий тип фундамента, свидетельствующий о значительном росте

- По мере роста спроса на энергию крупные страны и компании переходят на возобновляемые источники энергии, особенно энергию ветра, поскольку они могут обеспечить экологически чистую энергию. Внедрение морской ветроэнергетики с использованием передовых технологий привлекло многие страны и компании к крупным инвестициям.

- По состоянию на 2022 год морские ветряные турбины обычно будут устанавливаться на глубине до 40 метров и на расстоянии до 80 километров от берега. Эти турбины, установленные на морском дне с помощью моносвайных или опорных фундаментов, по-прежнему работают в водах глубиной менее 50 метров. Это существенное ограничение, поскольку некоторые из крупнейших потенциальных рынков морской ветроэнергетики, такие как Япония и США, имеют лишь несколько мелководных участков.

- Таким образом, плавучая ветряная электростанция является одним из самых захватывающих разработок в области технологий использования энергии океана. Плавающие фундаменты открывают важные возможности, такие как доступ к участкам с глубиной воды более 50 метров и простоту установки турбины даже в условиях средней глубины (30-50 метров). Плавучие морские платформы могут быть построены и установлены практически в любой морской среде. В долгосрочной перспективе эти фундаменты представляют собой более дешевую альтернативу стационарным фундаментам.

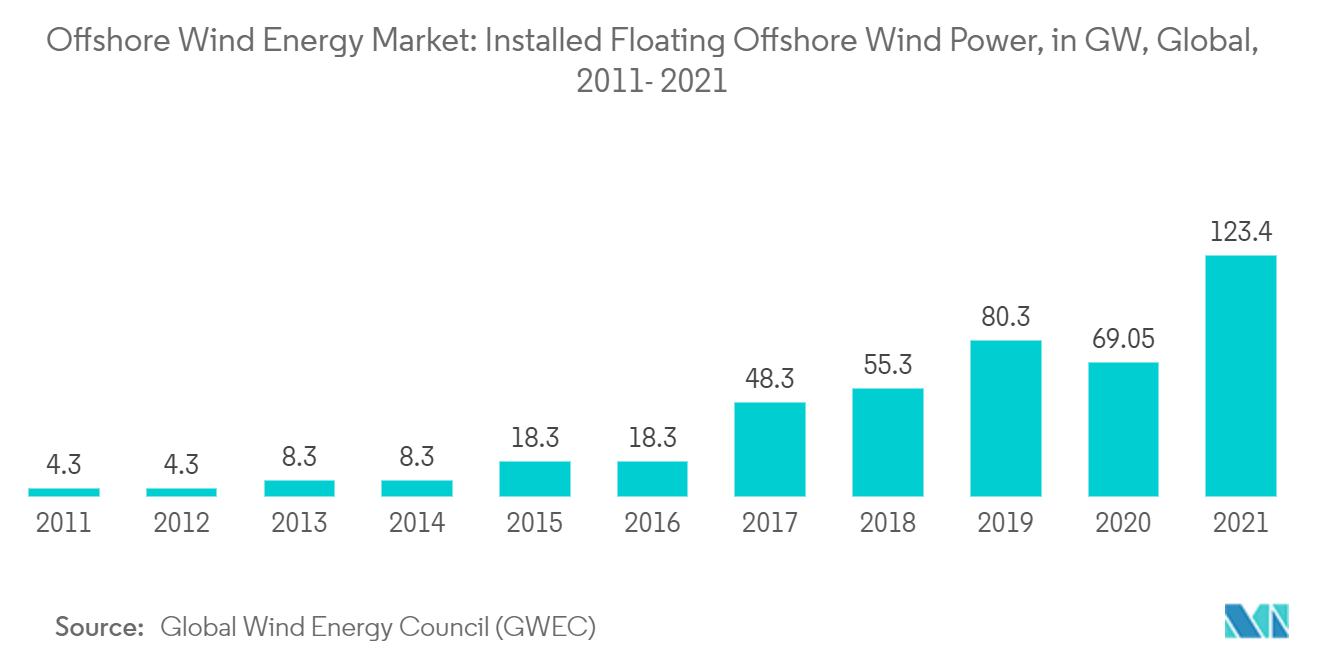

- Производство плавучей ветровой энергии набирает обороты в Азии и Европе, занимая лидирующие позиции в мире по производству плавучей морской энергии, в основном с мелководья. Эти фонды выходят на рынок как коммерческие проекты. По отраслевым оценкам, технический потенциал плавучей ветроэнергетики оценивается примерно в 7000 ГВт в Европе, США и Японии вместе взятых. Среди рынков с высоким потенциалом Япония поставила цель установить 4 ГВт к 2030 году, за ней следуют около 2 ГВт во Франции, США и Великобритании и 1 ГВт на Тайване.

- В конце 2021 года по всему миру действовали плавучие морские ветроэнергетические проекты мощностью 123,4 МВт. Семь из этих десяти проектов (112,9 МВт) находятся в Европе, а три (10,5 МВт) — в Азии.

- В январе 2022 года Repower Renewable объявила о своем плане построить в Италии плавучую морскую ветряную электростанцию мощностью 495 МВт с инвестициями примерно в 1,7 миллиарда долларов США. В проекте планируется разместить 33 ветряные турбины индивидуальной мощностью 15 МВт, установленные на плавучих фундаментах.

- Более того, в мае 2022 года Китай развернул свою крупнейшую плавучую морскую ветряную турбину в рамках проекта, направленного на развитие технологии и демонстрацию возможностей плавучей ветроэнергетики. Поплавок под названием Fuyao, разработанный дочерней компанией Китайской государственной судостроительной корпорации (CSSC) Haizhuang Wind Power, оснащен устойчивой к тайфунам ветровой турбиной мощностью 6,2 МВт с диаметром ротора 152 метра. Плавучая платформа Fuyao имеет общую длину 236 футов, глубину 108 футов и ширину 262 фута. Это место было выбрано из-за сложного рельефа морского дна и глубины воды от 50 до 70 метров.

- Таким образом, благодаря вышеизложенному ожидается, что в сегменте плавучего фундамента в течение прогнозируемого периода произойдет значительный рост рынка морской ветроэнергетики.

Европа будет доминировать на рынке

- Европа имеет самую большую долю морских ветроэнергетических установок в мире. По данным Европейского Союза, Европа представляет четверть мировых установок всего рынка морской ветроэнергетики. Таким образом, Европа (в первую очередь страны Северного моря), скорее всего, окажется у руля рынка морской ветроэнергетики.

- Около 85% всех морских ветряных установок по всему миру расположены в европейских водах. Правительства европейского региона, особенно в районе Северного моря, поставили амбициозную цель по установке морских ветряных электростанций в своих территориальных водах.

- В 2021 году Европа добавила 2899 МВт мощностей морской ветроэнергетики, т.е. общая мощность морской ветроэнергетики составляет 27814 МВт. Эту новую мощность в сеть поставили Нидерланды (2490 МВт), Бельгия (2262 МВт) и Великобритания (12700 МВт).

- В мае 2022 года правительство Норвегии запустило инвестиционный план по выделению морских территорий для развития морской ветроэнергетики к 2040 году с целевой мощностью 30 ГВт. В Европе плавучая морская ветроэнергетика открывает уникальные возможности. Плавающие турбины могут производить электроэнергию на более глубоких водах и дальше от берега, чем турбины, закрепленные на дне. Эта плавучая технология открывает возможности использования морской ветроэнергетики в странах, где нет мелководья, так что прибрежная ветроэнергетика может развиваться в глубоководных морских бассейнах, таких как Средиземное море или Атлантический океан.

- В 2021 году на строительство новых ветряных электростанций в Европе было потрачено 48,5 млрд долларов США, что позволило профинансировать рекордные 24,6 ГВт дополнительных мощностей. Учитывая рекордные 17,3 ГВт проектов, перешедших из рук в руки по состоянию на 2021 год, также было осуществлено приобретение проектов на сумму 15,6 млрд евро. Ветроэнергетика стала популярной инвестицией в Европе, и ее будущее имеет огромный потенциал. Например, правительство Германии запланировало три тендерных даты, которые будут проводиться ежегодно в период с 2021 по 2028 год, с общим объемом тендеров почти 31 ГВт.

- Европейская комиссия опубликовала новую стратегию ЕС по морской возобновляемой энергетике в рамках Европейского зеленого курса. Стратегия направлена на установку 60 ГВт морских ветроэнергетических проектов и как минимум 1 ГВт энергии океана к 2030 году. Кроме того, политика направлена на достижение мощности морских ветряных турбин мощностью 300 ГВт к 2050 году.

- Таким образом, ожидается, что эти недавние тенденции, в свою очередь, превратят Европу в отличное место для ведения бизнеса для игроков, занимающихся морскими ветряными электростанциями в течение прогнозируемого периода.

Обзор морской ветроэнергетической отрасли

Рынок морской ветроэнергетики умеренно фрагментирован. Рынок крупнейших компаний (в произвольном порядке) включает Siemens Gamesa Renewable Energy SA, Vestas Wind Systems AS, Xinjiang Goldwind Science Technology Co. Ltd, Ørsted AS и E.ON SE. и другие.

Лидеры рынка морской ветроэнергетики

-

Ørsted A/S

-

Vestas Wind Systems A/S

-

Siemens Gamesa Renewable Energy, S.A.,

-

E.ON SE

-

Xinjiang Goldwind Science Technology Co., Ltd.

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Новости рынка морской ветроэнергетики

- В августе 2022 года между Ping Petroleum и Cerulean Winds было подписано соглашение о работе над ветроэнергетическим решением для плавучего судна для добычи, хранения и разгрузки (FPSO), зарезервированного для нефтяного проекта Avalon в Северном море Великобритании. Большая плавучая морская ветряная турбина, вероятно, будет подключена кабелем к цилиндрической FPSO Sevan Hummingbird, которую Ping приобрела (в июле 2022 года) у TeekayCorporation. Обе компании намерены создать совместное предприятие с необходимыми правами аренды морского дна для разработки, развертывания и эксплуатации плавучей ветровой установки.

- В апреле 2022 года компания General Electric (GE) строила завод в Бергене в сотрудничестве с цементным гигантом Holcim и Cobod, фирмой, специализирующейся на 3D-печати. Ожидается, что это позволит компании GE печатать на 3D-принтере нижнюю часть башен ветряных турбин прямо на ветряных электростанциях, что снизит транспортные расходы.

Отчет о рынке морской ветроэнергетики – Содержание

1. ВВЕДЕНИЕ

1.1 Объем исследования

1.2 Определение рынка

1.3 Предположения исследования

2. УПРАВЛЯЮЩЕЕ РЕЗЮМЕ

3. МЕТОДОЛОГИЯ ИССЛЕДОВАНИЯ

4. ОБЗОР РЫНКА

4.1 Введение

4.2 Структура возобновляемой энергетики, 2021 г.

4.3 Установленная мощность морской ветроэнергетики и прогноз в ГВт до 2028 г.

4.4 Крупные проекты установки морских ветряных электростанций до 2022 г.

4.5 Крупные предстоящие морские проекты по разведке и добыче

4.6 Последние тенденции и события

4.7 Государственная политика и постановления

4.8 Динамика рынка

4.8.1 Драйверы

4.8.2 Ограничения

4.9 Анализ цепочки поставок

4.10 Анализ пяти сил Портера

4.10.1 Рыночная власть поставщиков

4.10.2 Переговорная сила потребителей

4.10.3 Угроза новых участников

4.10.4 Угроза заменителей продуктов и услуг

4.10.5 Интенсивность конкурентного соперничества

5. СЕГМЕНТАЦИЯ РЫНКА

5.1 Тип фундамента

5.1.1 Фиксированный фундамент

5.1.2 Плавающий фундамент

5.2 Емкость

5.2.1 Менее 5 МВт

5.2.2 Больше или равно 5 МВт

5.3 География

5.3.1 Северная Америка

5.3.1.1 Соединенные Штаты

5.3.1.2 Канада

5.3.2 Азиатско-Тихоокеанский регион

5.3.2.1 Китай

5.3.2.2 Индия

5.3.2.3 Япония

5.3.2.4 Южная Корея

5.3.2.5 Остальная часть Азиатско-Тихоокеанского региона

5.3.3 Европа

5.3.3.1 Германия

5.3.3.2 Великобритания

5.3.3.3 Нидерланды

5.3.3.4 Испания

5.3.3.5 Норвегия

5.3.3.6 Остальная Европа

5.3.4 Южная Америка

5.3.4.1 Бразилия

5.3.4.2 Аргентина

5.3.4.3 Остальная часть Южной Америки

5.3.5 Ближний Восток и Африка

5.3.5.1 Саудовская Аравия

5.3.5.2 Объединенные Арабские Эмираты

5.3.5.3 Южная Африка

5.3.5.4 Остальная часть Ближнего Востока и Африки

6. КОНКУРЕНТНАЯ СРЕДА

6.1 Слияния и поглощения, совместные предприятия, сотрудничество и соглашения

6.2 Стратегии, принятые ведущими игроками

6.3 Профили компании

6.3.1 Service Providers

6.3.1.1 Siemens Gamesa Renewable Energy SA

6.3.1.2 Вестас Винд Системс АС

6.3.1.3 Синьцзянская компания Goldwind Science Technology Co. Ltd.

6.3.1.4 Дженерал Электрик Компани

6.3.1.5 Сузлон Энерджи Лимитед

6.3.1.6 Нордекс СЭ

6.3.2 Operators

6.3.2.1 Эквинор АСА

6.3.2.2 Нортленд Пауэр Инк.

6.3.2.3 Эрстед АС

6.3.2.4 ЭДФ СА

6.3.2.5 E. ЭТО ЭТО

7. РЫНОЧНЫЕ ВОЗМОЖНОСТИ И БУДУЩИЕ ТЕНДЕНЦИИ

Сегментация отрасли морской ветроэнергетики

В морской ветроэнергетике или морской ветроэнергетике энергия ветра производится путем принятия силы ветра на море и преобразования ее в электричество, которое затем подается в распределительную сеть на суше.

Рынок морской ветроэнергетики сегментирован по типу фундамента, мощности и географическому положению. По типу фундамента рынок разделен на фиксированные и плавающие фундаменты. По мощности рынок разделен на мощности менее 5 МВт и более или равные 5 МВт. В отчете также рассматриваются размер рынка и прогнозы рынка морской ветроэнергетики в основных регионах, таких как Азиатско-Тихоокеанский регион, Северная Америка, Европа, Южная Америка, Ближний Восток и Африка. Для каждого сегмента размеры рынка и прогнозы были сделаны на основе установленной мощности (ГВт).

| Тип фундамента | ||

| ||

|

| Емкость | ||

| ||

|

| География | ||||||||||||||

| ||||||||||||||

| ||||||||||||||

| ||||||||||||||

| ||||||||||||||

|

Часто задаваемые вопросы по исследованию рынка морской ветроэнергетики

Каков текущий размер рынка морской ветроэнергетики?

Прогнозируется, что в течение прогнозируемого периода (2024-2029 гг.) на рынке морской ветроэнергетики среднегодовой темп роста составит более 11%.

Кто являются ключевыми игроками на рынке морской ветроэнергетики?

Ørsted A/S, Vestas Wind Systems A/S, Siemens Gamesa Renewable Energy, S.A.,, E.ON SE, Xinjiang Goldwind Science Technology Co., Ltd. — основные компании, работающие на рынке морской ветроэнергетики.

Какой регион на рынке морской ветроэнергетики является наиболее быстрорастущим?

По оценкам, Азиатско-Тихоокеанский регион будет расти с самым высоким среднегодовым темпом роста за прогнозируемый период (2024-2029 гг.).

Какой регион занимает наибольшую долю на рынке морской ветроэнергетики?

В 2024 году на Европу будет приходиться наибольшая доля рынка морской ветроэнергетики.

В какие годы охватывает рынок морской ветроэнергетики?

В отчете рассматривается исторический размер рынка морской ветроэнергетики за годы 2020, 2021, 2022 и 2023 годы. В отчете также прогнозируется размер рынка морской ветроэнергетики на годы 2024, 2025, 2026, 2027, 2028 и 2029 годы.

Отчет об отрасли морской ветроэнергетики

Статистические данные о доле рынка морской ветроэнергетики в 2024 году, размере и темпах роста доходов, предоставленные Mordor Intelligence™ Industry Reports. Анализ морской ветроэнергетики включает прогноз рынка до 2029 года и исторический обзор. Получите образец этого отраслевого анализа в виде бесплатного отчета в формате PDF, который можно загрузить.