Размер и доля рынка умного производства Северной Америки

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Базовый Год Для Оценки | 2024 |

| Период Прогнозных Данных | 2025 - 2030 |

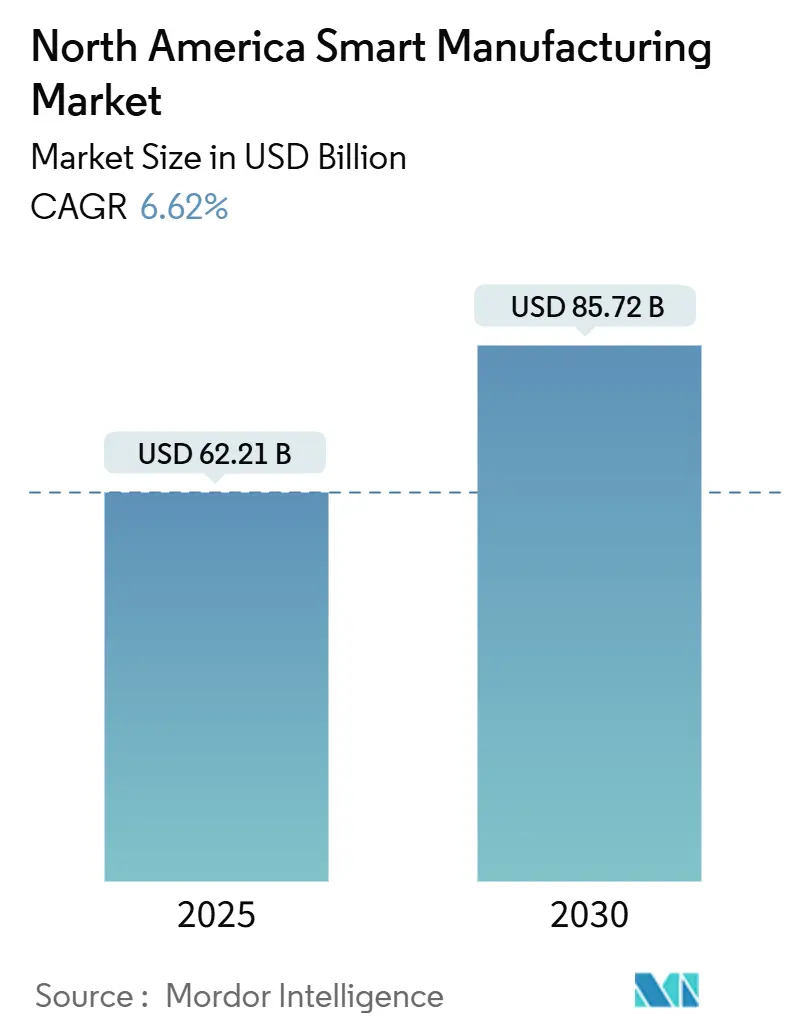

| Размер Рынка (2025) | 62.21 Миллиардов долларов США |

| Размер Рынка (2030) | 85.72 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.62% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка умного производства Северной Америки от Mordor Intelligence

Рынок умного производства Северной Америки достиг 62,21 млрд долл. США в 2025 году и, по прогнозам, составит 85,72 млрд долл. США к 2030 году, увеличиваясь со среднегодовым темпом роста 6,62%. Импульс исходит от рекордных федеральных стимулов, сильного формирования частного капитала и тесной интеграции искусственного интеллекта, 5G и киберфизических систем в дискретных и процессных отраслях. Более 93% производителей запустили новые AI-инициативы в 2024 году, что сигнализирует о том, что предиктивные, самооптимизирующиеся производственные среды переходят от пилотных проектов к масштабным развертываниям. Решоринг полупроводников, мандаты на электрификацию автомобилей и создание цепочек поставок аккумуляторов закрепляют спрос, в то время как фармацевтические и биотехнологические предприятия ускоряют модернизацию для соответствия строгим требованиям соответствия. Рынок умного производства Северной Америки также формируется изменяющейся динамикой рабочей силы, при этом отток квалифицированных рабочих и рост стоимости киберстрахования сдерживают скорость внедрения среди малых и средних предприятий.

Ключевые выводы отчета

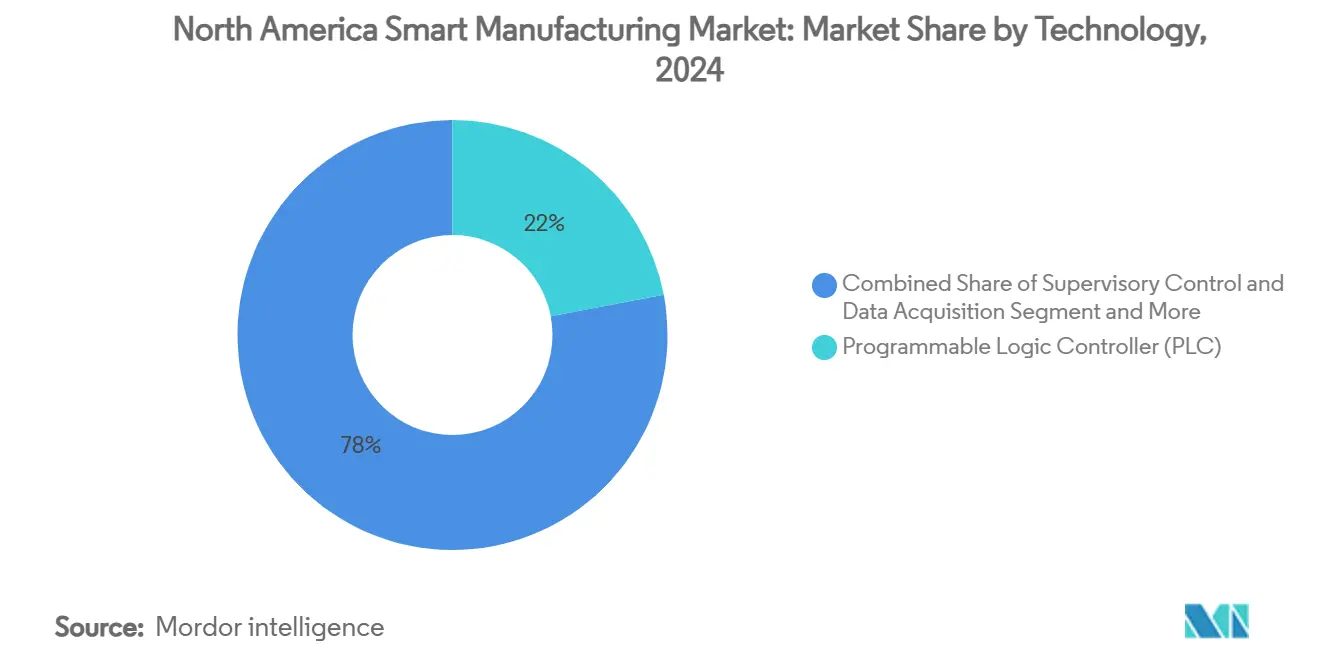

- По технологиям коллаборативная робототехника является самым быстрорастущим сегментом со среднегодовым темпом роста 8,6% до 2030 года, в то время как программируемые логические контроллеры лидировали с 22% долей выручки в 2024 году.

- По компонентам аппаратное обеспечение сохранило 55% доли рынка умного производства Северной Америки в 2024 году, однако программное обеспечение и услуги прогнозируются к росту со среднегодовым темпом роста 10% до 2030 года.

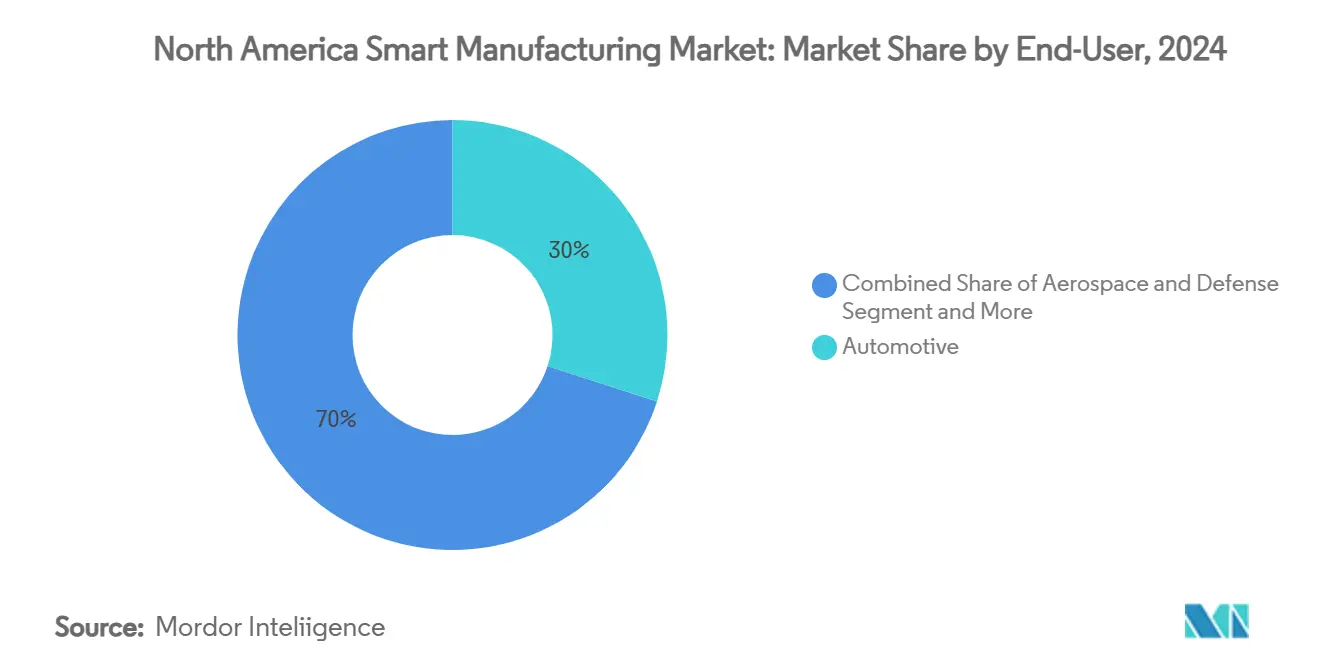

- По конечным отраслям автомобилестроение занимало 30% доли выручки в 2024 году; фармацевтическая и биотехнологическая отрасль прогнозируется к расширению со среднегодовым темпом роста 9,5% до 2030 года.

- По развертыванию локальные решения занимали 61,2% размера рынка умного производства Северной Америки в 2024 году, в то время как облачные развертывания готовы расти со среднегодовым темпом роста 9,6%.

- По странам США обеспечили 81% доли выручки в 2024 году, в то время как Канада ожидается зарегистрировать среднегодовой темп роста 9% до 2030 года

Тренды и аналитические данные рынка умного производства Северной Америки

Анализ влияния драйверов

| ДРАЙВЕР | (~) % ВЛИЯНИЕ НА ПРОГНОЗ СРЕДНЕГОДОВОГО ТЕМПА РОСТА | ГЕОГРАФИЧЕСКАЯ РЕЛЕВАНТНОСТЬ | ВРЕМЕННОЙ ГОРИЗОНТ ВЛИЯНИЯ |

|---|---|---|---|

| Растущее внедрение AI-аналитики на периферии в дискретном производстве США | +1.8% | США, с переливом в канадские автомобильные кластеры | Среднесрочный период (2-4 года) |

| Быстрое распространение промышленных IoT-сетей на базе 5G на канадских заводах | +1.2% | По всей Канаде, с ранними достижениями в производственных коридорах Онтарио и Квебека | Краткосрочный период (≤ 2 лет) |

| Стимулы решоринга (CHIPS and Science Act, IRA) подпитывают цифровые фабрики | +2.1% | США, сконцентрировано в полупроводниковых и аккумуляторных производственных центрах | Долгосрочный период (≥ 4 лет) |

| Мандаты устойчивости стимулируют умную модернизацию энергоменеджмента на brownfield участках | +0.9% | Северная Америка, с более сильным регулятивным давлением в Калифорнии и северо-восточных штатах | Среднесрочный период (2-4 года) |

| Внедрение киберфизических систем для безошибочного производства в автомобильных кластерах | +1.1% | Мичиган, Онтарио и южные автомобильные производственные регионы США | Среднесрочный период (2-4 года) |

| Растущий спрос на модульные low-code MES среди SME мастерских | +0.7% | Распределено по Северной Америке, особенно в средних производственных регионах | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущее внедрение AI-аналитики на периферии в дискретном производстве США

AI-алгоритмы теперь встроены на машинном уровне, обеспечивая предиктивное обслуживание, которое сокращает незапланированные простои до 60% и продлевает срок службы активов на 20%. Clean Energy Smart Manufacturing Innovation Institute расширяет доступ к этим инструментам через программы обучения персонала, помогая закрыть пробелы в навыках data science.[1]Plant Services, "ABB and Microsoft Bring AI to Predictive Maintenance," plantservices.com Производители рассматривают обработку данных на месте как необходимую для приложений, чувствительных к задержкам, в автомобильной и аэрокосмической отраслях, где миллисекундные отклики определяют качество.

Быстрое распространение промышленных IoT-сетей на базе 5G на канадских заводах

Частные 5G-сети устраняют исторические узкие места подключения; один сталелитейный завод в США зафиксировал 70-кратное сокращение операционных сбоев и годовую экономию 2 млн долл. США после внедрения 5G LAN-решения. Производство уже составляет 46% объявленных частных 5G-развертываний по всему миру. Канадская ассоциация беспроводных телекоммуникаций прогнозирует, что 5G может сократить национальные выбросы на 12,2 MtCO₂e к 2025 году.[2]Celona, "Private 5G Transforms Steel Plant Operations," celona.io

Стимулы решоринга подпитывают цифровые фабрики

CHIPS and Science Act и Inflation Reduction Act совместно разблокировали более 285 млрд долл. США производственных стимулов, спровоцировав более 1 трлн долл. США частных объявлений с 2021 года. Новый CHIPS Manufacturing USA Institute применит цифровые двойники для сокращения циклов разработки полупроводников на 30%.[3]Manufacturing USA, "CHIPS Institute for Semiconductor Manufacturing," manufacturingusa.com

Мандаты устойчивости стимулируют умную модернизацию энергоменеджмента

Завод Schneider Electric в Лексингтоне использовал промышленный IoT и аналитику для сокращения потребления энергии на 26% и выбросов CO₂ на 30%, получив статус World Economic Forum Lighthouse. Подобные модернизации поддерживают корпоративные цели углеродной нейтральности к 2040 году, позиционируя системы управления производством как инструменты соответствия.

Анализ влияния ограничений

| ОГРАНИЧЕНИЯ | (~) % ВЛИЯНИЕ НА ПРОГНОЗ СРЕДНЕГОДОВОГО ТЕМПА РОСТА | ГЕОГРАФИЧЕСКАЯ РЕЛЕВАНТНОСТЬ | ВРЕМЕННОЙ ГОРИЗОНТ ВЛИЯНИЯ |

|---|---|---|---|

| Постоянный рост премий OT киберстрахования, ограничивающий цифровые преобразования | -1.4% | Северная Америка, с более высоким влиянием в секторах критической инфраструктуры | Краткосрочный период (≤ 2 лет) |

| Пробелы межпоставщической совместимости в устаревшей базе установленных ПЛК | -1.1% | США и Канада, особенно на brownfield производственных участках | Среднесрочный период (2-4 года) |

| Инфляционные отсрочки CAPEX среди поставщиков автомобильного Tier-2 | -0.8% | Мичиган, Онтарио и южные кластеры цепочки поставок автомобилей США | Краткосрочный период (≤ 2 лет) |

| Отток квалифицированных рабочих в Северной Америке опережает программы переподготовки | -1.6% | По всей Северной Америке, с острой нехваткой в технических производственных ролях | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Постоянный рост премий OT киберстрахования, ограничивающий цифровые преобразования

Инциденты с вымогательским ПО затронули 65% производителей в 2024 году, подтолкнув премии более чем на 30% для фирм, внедряющих подключенные активы. Многие заводы все еще не имеют непрерывного OT-мониторинга, расширяя разрыв между воспринимаемыми и фактическими профилями рисков.

Отток квалифицированных рабочих в Северной Америке опережает программы переподготовки

Прогнозы показывают 2,1 млн вакансий в производстве к 2030 году, что угрожает разбавить ROI инвестиций в умные фабрики. Годовые открытия для электриков, сварщиков и техников автоматизации значительно превышают пропускную способность обучения, интенсифицируя инфляцию заработной платы и задержки проектов.

Сегментный анализ

По технологиям: AI-автоматизация меняет традиционные системы управления

Программируемые логические контроллеры занимали 22% выручки в 2024 году, закрепляя уровень управления на тысячах заводов. Размер рынка умного производства Северной Америки для коллаборативной робототехники, однако, прогнозируется к росту со среднегодовым темпом роста 8,6%, поскольку производители приоритизируют безопасное человеко-роботическое сотрудничество. Развертывания, такие как автономные мобильные роботы OTTO Motors, обеспечивают окупаемость за 11 месяцев и сокращают площади рабочих ячеек на 15% без происшествий с безопасностью.

Гибридные архитектуры edge-to-cloud все больше объединяют ПЛК с AI-движками вывода. Rockwell Automation и NVIDIA совместно разрабатывают эталонные проекты, которые позволяют операторам применять генеративный AI для потоков контроля качества. Машинное зрение теперь встраивает нейронные сети для обеспечения безошибочности, в то время как цифровые двойники внутри инструментов управления жизненным циклом продукта помогают тестировать изменения процессов виртуально перед физическим выполнением.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По компонентам: Программные услуги стимулируют цифровую трансформацию

Контрольное оборудование составляло 55% трат 2024 года, однако программное обеспечение и услуги прогнозируются опережать со среднегодовым темпом роста 10% до 2030 года. Производители все больше принимают подписочные модели, которые объединяют аналитику, кибербезопасность и непрерывную оптимизацию, сокращая время до получения стоимости. Коммуникационная инфраструктура - особенно частные 5G и Time-Sensitive Networking Ethernet - поддерживает этот поворот и поддерживает масштабируемость промышленного IoT.

Продвинутые сенсоры зрения освещают переход. 3D-система Cognex In-Sight L38 сочетает AI с двухрежимной визуализацией для ускорения развертывания за счет минимизации требований к обучающим данным. Наборы компонентов робототехники, охватывающие от SCARA до автономных мобильных роботов, далее повышают гибкость, в то время как MES 4.0 фреймворки интегрируют IT и OT озера данных для сокращения запасов на 30% и увеличения выручки на сотрудника на 75% в автомобильных испытаниях.

По конечным отраслям: Лидерство автомобилестроения оспаривается ростом фармацевтики

Автомобилестроение сохранило 30% выручки в 2024 году, поддержанное наращиванием платформ электромобилей и цифровыми штамповочными линиями. Однако фармацевтическая и биотехнологическая когорта находится на пути к среднегодовому темпу роста 9,5%, самому быстрому среди всех вертикалей. Bayer модернизировала свой завод лекарственных субстанций в США с помощью Siemens Opcenter Execution Pharma, достигнув улучшений соответствия без простоев.

Аэрокосмическая и оборонная отрасли поддерживают устойчивое внедрение, поскольку программы цифровых нитей упрощают сборку самолетов. Заводы продуктов питания и напитков развертывают MES для сквозной прослеживаемости, а производители электроники катализируют мощности через субсидии CHIPS Act. Во всех этих вертикалях рынок умного производства Северной Америки продолжает диверсифицироваться, смягчая чрезмерную зависимость от одного сектора.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По режиму развертывания: Внедрение облака ускоряется, несмотря на доминирование локальных решений

Локальные решения обеспечили 61,2% доли в 2024 году, отражая строгие обязательства по задержкам, интеллектуальной собственности и регулированию. Облачный сегмент, однако, прогнозируется к росту со среднегодовым темпом роста 9,6%. Фармацевтические производители, такие как Amgen, запускают облачную аналитику для поддержки принятия решений по процессам в режиме реального времени, повышая гибкость в биологических линиях.

Гибридные архитектуры набирают обороты, поскольку фирмы используют периферийные шлюзы для детерминированного управления, при этом перенося пакетную аналитику на гиперскейл платформы. Канадская программа цифрового внедрения улучшает экономику, предлагая гранты до 15 000 канадских долларов и беспроцентные займы до 100 000 канадских долларов, стимулируя трансформацию среди SME.

Географический анализ

США составили 81% рынка умного производства Северной Америки в 2024 году, доля, движимая 285 млрд долл. США федеральных стимулов, которые мобилизовали более 1 трлн долл. США частных обязательств. Семнадцать производственных кластеров концентрируют ресурсы в Иллинойсе, Аризоне, Нью-Йорке и других регионах, поднимая годовые строительные расходы до 189 млрд долл. США. Полупроводниковые центры в Техасе и Аризоне, линии электрификации автомобилей в Мичигане и на юго-востоке, а также коридоры биотехнологий на северо-востоке - все генерируют устойчивый дополнительный спрос. Корпоративные объявления, такие как сеть fab Texas Instruments за 60 млрд долл. США и программа модернизации Schneider Electric за 700 млн долл. США, укрепляют многолетние каналы мощностей.

Канада представляла 19% выручки, однако является самым быстрорастущим географическим регионом со среднегодовым темпом роста 9% до 2030 года. Кластер продвинутого производства направляет 427 млн канадских долларов в автоматизацию, машинное обучение и кибербезопасность, чтобы помочь SME принять передовые технологии. Глобальный центр AI-технологий производства Siemens за 150 млн канадских долларов ставит Канаду в авангард инноваций аккумуляторов. Только 47% канадских производителей имеют цифровую дорожную карту, поэтому программы грантов и беспроцентные займы в рамках программы цифрового внедрения стимулируют накопившийся спрос.

Вместе эта динамика формирует комплементарную региональную экосистему. Масштаб США и капиталоемкость сочетаются с канадской исследовательской глубиной и лидерством в устойчивости. Трансграничные цепочки поставок аккумуляторных материалов, полупроводников и электромобилей выигрывают от гармонизированной политики, которая приоритизирует устойчивость и near-shoring, обеспечивая глобальную конкурентоспособность рынка умного производства Северной Америки до 2030 года.

Конкурентный ландшафт

Рынок умного производства Северной Америки характеризуется умеренной концентрацией, где действующие лидеры автоматизации сосуществуют с облачными гиперскейлерами и AI-нативными новичками. Siemens, Rockwell Automation, ABB и Schneider Electric используют установленные базы ПЛК, приводов и MES-платформ, однако каждый поворачивается к портфолио as-a-service. Siemens сотрудничает с Microsoft и NVIDIA для совместной разработки промышленных базовых моделей, которые встраивают генеративный AI в рабочие процессы проектирования, инжиниринга и обслуживания.

Партнерские экосистемы переопределяют конкуренцию. ABB и другие поставщики совместно запустили инициативу Margo с открытым исходным кодом для улучшения совместимости промышленного IoT, в то время как инвестиции ABB в Edgecom нацелены на спрос на AI-оптимизацию энергии. OMRON привлекает Cognizant в качестве инженерного партнера для объединения IT и OT навыков для автомобильных и биотехнологических клиентов. Эти альянсы размывают границы между аппаратным обеспечением, программным обеспечением и услугами и открывают пути для нишевых специалистов в кибербезопасности, периферийном AI и оркестрации частных 5G.

Фрагментация рынка также выгодна вертикально ориентированным игрокам. Поставщики MES, специфичные для аккумуляторов, поставщики рабочих процессов аддитивного производства и разработчики low-code промышленных приложений закрепляют позиции через доменную экспертизу. Тем временем растущий контроль страховщиков над OT кибер-рисками повышает спрос на поставщиков решений, которые объединяют безопасность, соответствие и мониторинг. В течение прогнозного горизонта дифференциация поставщиков будет зависеть меньше от дискретных особенностей продуктов и больше от интеграции экосистем, времени до получения стоимости и ценообразования, основанного на результатах, которое выравнивает технологические достижения с измеримыми операционными улучшениями.

Лидеры отрасли умного производства Северной Америки

-

ABB Ltd

-

Emerson Electric Company

-

General Electric Company

-

Honeywell International Inc.

-

Rockwell Automation Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Июнь 2025: Texas Instruments объявила об инвестициях в 60 млрд долл. США в семь полупроводниковых предприятий в Техасе и Юте, создав 60 000 рабочих мест.

- Май 2025: GE Vernova обозначила почти 600 млн долл. США новых производственных инвестиций по всей территории США.

- Апрель 2025: OMRON и Cognizant заключили стратегическое партнерство для интеграции IT и OT в нескольких отраслях.

- Март 2025: Siemens подтвердила расширение в США на 10 млрд долл. США для программного обеспечения, AI и производственных мощностей.

Область охвата отчета по рынку умного производства Северной Америки

Умное производство использует компьютерно-интегрированное производство, высокую адаптивность и быстрые изменения дизайна, цифровые информационные технологии и более адаптивное обучение технической рабочей силы, что включает быстрые изменения уровней производства на основе спроса, оптимизацию цепочки поставок, эффективное производство и возможность переработки.

Область охвата рынка ограничена Северной Америкой. Североамериканский рынок умного производства сегментирован по технологиям, компонентам, конечным отраслям и географии (США и Канада). Размеры рынка и прогнозы представлены в стоимостном выражении (долл. США) для всех вышеупомянутых сегментов.

| Диспетчерское управление и сбор данных (SCADA) |

| Распределенная система управления (DCS) |

| Человеко-машинный интерфейс (HMI) |

| Система управления производством (MES) |

| Управление жизненным циклом продукта (PLM) |

| Планирование ресурсов предприятия (ERP) |

| Робототехника и коллаборативные роботы |

| Машинное зрение и контроль качества |

| Платформы периферийной и облачной аналитики |

| Устройства управления (ПЛК, DCS, PAC) |

| Коммуникационная инфраструктура (5G, промышленный Ethernet) |

| Сенсоры и актуаторы |

| Системы машинного зрения |

| Робототехника (сочлененные, SCARA, AMR) |

| Программное обеспечение и услуги (MES, цифровой двойник, SaaS) |

| Автомобилестроение |

| Аэрокосмическая и оборонная |

| Нефть и газ (добыча, транспортировка, переработка) |

| Химическая и нефтехимическая |

| Фармацевтическая и биотехнологическая |

| Продукты питания и напитки |

| Металлы и горнодобыча |

| Электроника и полупроводники |

| Целлюлоза и бумага |

| Другие (текстиль, пластмассы) |

| Локальное |

| Облако (SaaS) |

| Гибридное |

| США |

| Канада |

| Мексика |

| По технологиям | Диспетчерское управление и сбор данных (SCADA) |

| Распределенная система управления (DCS) | |

| Человеко-машинный интерфейс (HMI) | |

| Система управления производством (MES) | |

| Управление жизненным циклом продукта (PLM) | |

| Планирование ресурсов предприятия (ERP) | |

| Робототехника и коллаборативные роботы | |

| Машинное зрение и контроль качества | |

| Платформы периферийной и облачной аналитики | |

| По компонентам | Устройства управления (ПЛК, DCS, PAC) |

| Коммуникационная инфраструктура (5G, промышленный Ethernet) | |

| Сенсоры и актуаторы | |

| Системы машинного зрения | |

| Робототехника (сочлененные, SCARA, AMR) | |

| Программное обеспечение и услуги (MES, цифровой двойник, SaaS) | |

| По конечным отраслям | Автомобилестроение |

| Аэрокосмическая и оборонная | |

| Нефть и газ (добыча, транспортировка, переработка) | |

| Химическая и нефтехимическая | |

| Фармацевтическая и биотехнологическая | |

| Продукты питания и напитки | |

| Металлы и горнодобыча | |

| Электроника и полупроводники | |

| Целлюлоза и бумага | |

| Другие (текстиль, пластмассы) | |

| По режиму развертывания | Локальное |

| Облако (SaaS) | |

| Гибридное | |

| По странам | США |

| Канада | |

| Мексика |

Ключевые вопросы, отвечаемые в отчете

Каков текущий размер рынка умного производства Северной Америки?

Рынок достиг 62,21 млрд долл. США в 2025 году и прогнозируется к росту до 85,72 млрд долл. США к 2030 году.

Какой технологический сегмент расширяется быстрее всего?

Коллаборативная робототехника прогнозируется показать среднегодовой темп роста 8,6%, отражая спрос на безопасное человеко-роботическое сотрудничество.

Почему облачное развертывание набирает обороты в производстве?

Облачные платформы предлагают масштабируемость и продвинутую аналитику при более низких первоначальных затратах, стимулируя среднегодовой темп роста 9,6%, в то время как гибридные настройки поддерживают суверенитет данных.

Насколько значительны стимулы правительства США для отрасли?

Инициативы, такие как CHIPS and Science Act и Inflation Reduction Act, мобилизовали более 1 трлн долл. США частных производственных инвестиций.

Какая конечная отрасль опередит другие до 2030 года?

Фармацевтические и биотехнологические предприятия готовы расти со среднегодовым темпом роста 9,5%, быстрее любой другой вертикали.

Каковы основные препятствия для более широкого внедрения среди SME?

Растущие премии киберстрахования, нехватка квалифицированных рабочих и пробелы межпоставщической совместимости препятствуют усилиям по цифровому преобразованию.

Последнее обновление страницы: