Размер рынка белка в Северной Америке

|

|

Период исследования | 2017 - 2029 |

|

|

Размер рынка (2024) | USD 7.50 миллиардов долларов США |

|

|

Размер рынка (2029) | USD 9.23 миллиарда долларов США |

|

|

Концентрация рынка | Низкий |

|

|

Наибольшая доля конечного пользователя | Еда и напитки |

|

|

CAGR(2024 - 2029) | 4.24 % |

|

|

Самая большая доля по странам | Соединенные Штаты |

Основные игроки |

||

|

|

||

|

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке |

Анализ рынка белка в Северной Америке

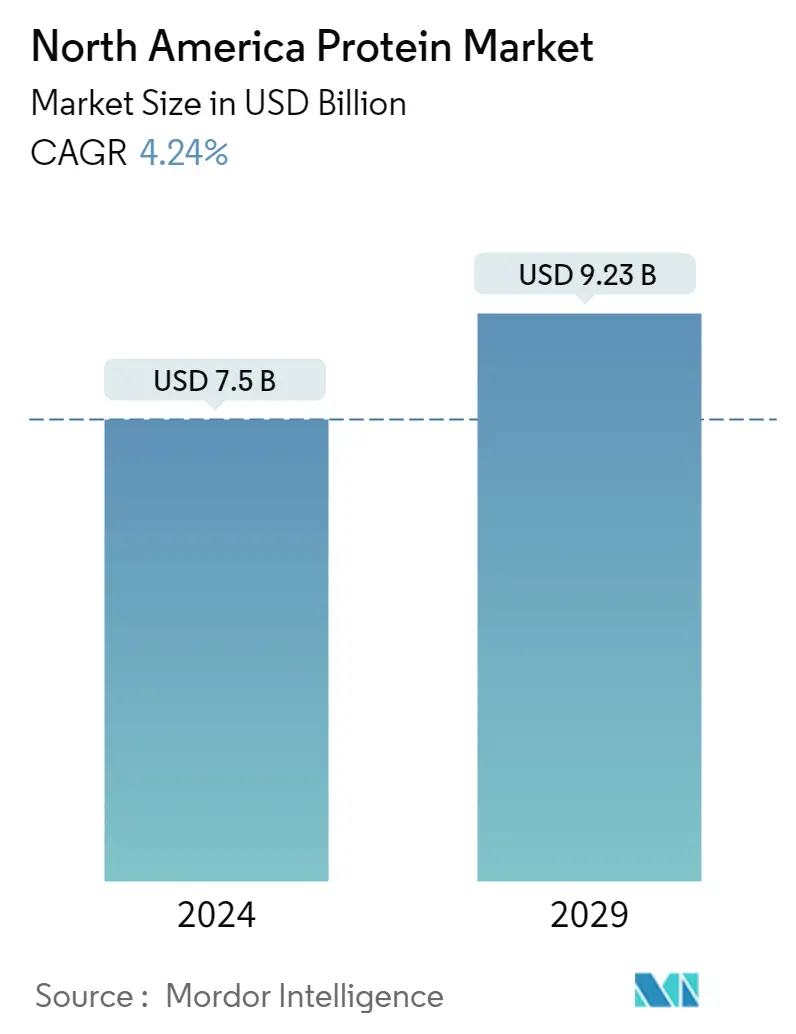

Размер рынка белка в Северной Америке оценивается в 7,5 миллиардов долларов США в 2024 году и, как ожидается, достигнет 9,23 миллиардов долларов США к 2029 году, при этом среднегодовой темп роста составит 4,24% в течение прогнозируемого периода (2024-2029 годы).

Сектор продуктов питания и напитков доминирует из-за высокого спроса на молочные продукты и их альтернативы, а также добавки.

- Сектор продуктов питания и напитков доминирует на рынке конечных потребителей из-за растущей потребности в сывороточном, пшеничном и гороховом белке в продуктах питания и напитков. Из-за широкого использования растительного белка на основе сои рынок заменителей молочных и мясных продуктов продолжал удерживать лидирующие позиции. Вместе эти два подсегмента составили 61,3% от общего объема сегмента FB в регионе в 2022 году. Поскольку соя может повторять текстуру мышц при укладке в линейные волокна, соевый белок лидирует на рынке белков. Это расширяет возможности его использования для экструзии с высокой влажностью, гелеобразования и обогащения белками. Для получения необходимой анизотропной структуры продукта эти аналоги мяса подвергаются экструзии при высоком содержании влаги (>40%) и температуре выше 100°С.

- Корма для животных являются вторым по величине сегментом, где доминирует белок насекомых и занимает 53,8% объема рынка. Потенциал рынка кормов для животных еще больше расширяется за счет внедрения устойчивых альтернативных источников белка, таких как белок насекомых. Чтобы обеспечить экономически выгодный и эффективный источник кормового белка, такие компании, как Darling Ingredients, Aspire Food Group и Enterra Corporation, расширяют свои производственные мощности в регионе.

- Средства личной гигиены и косметика являются самым быстрорастущим сегментом, и, согласно прогнозам, среднегодовой темп роста в стоимостном выражении в течение прогнозируемого периода составит 6,48%. В Соединенных Штатах 6,8 миллиона человек страдают от проблем с волосами, таких как очаговая алопеция. Коллагеновые пептиды, которые представляют собой гидролизованную форму коллагена, питают волосяные луковицы и укрепляют волосяные фолликулы, создавая идеальные условия для здорового роста волос. Шампунь OGX с биотином и коллагеном, коллагеновый спрей для волос Salcoll, коллагеновый эликсир Hair La Vie Foundation и т. д. — вот несколько примеров продуктов по уходу за волосами, содержащих коллаген.

США будут удерживать большую часть доли в 2022 году благодаря сильному присутствию различных предприятий по производству продуктов питания.

- В целом на рынке белков Северной Америки наблюдался благоприятный темп роста на 9,09% по объему продаж в 2020 году. Соединенные Штаты лидировали на рынке в 2020 году благодаря высокой консолидации производства в стране и активной конкурентной среде. Компании усиливают свое присутствие в стране за счет приобретения небольших фирм, наращивания мощностей по производству белка и расширения портфеля своей продукции. За отчетный период такие компании, как Agropur, Anchor Ingredients и Hilmar Cheese, увеличили свои производственные возможности. Таким образом, постоянное развитие продукции и дифференциация на рынке привели к дополнительному объему продаж.

- Канада останется вторым по величине рынком в 2022 году, чему способствуют потребители, стремящиеся к диверсификации источников белка. Животные белки заменяются новыми функциональными продуктами питания и продуктами с добавленной стоимостью, которые создаются быстро развивающейся индустрией растительных белков. В 2022 году более 40% жителей Канады будут активно стремиться увеличить потребление растительных продуктов. Популярность источников белка растительного происхождения в последнее время возросла благодаря их пригодности для вегетарианского, веганского и флекситарианского образа жизни.

- Мексика, вероятно, станет самым быстрорастущим регионом с прогнозируемым среднегодовым темпом роста в 6,46% в течение прогнозируемого периода. На мексиканском рынке доминирует спрос на растительные белки в стране, и ожидается, что среднегодовой темп роста составит 6,67% в стоимостном выражении в течение прогнозируемого периода. В связи с растущей осведомленностью мексиканских потребителей о безопасности пищевых продуктов, экологической устойчивости и аспектах мяса, связанных с благополучием животных, на значительной части страны наблюдался переход от продуктов животного происхождения к белковым продуктам растительного происхождения.

Тенденции рынка протеина Северной Америки

- Органическое детское питание будет стимулировать рынок в будущем

- Крупные коммерческие игроки лидируют в развитии хлебопекарной отрасли

- Обогащенный напиток станет свидетелем роста продаж в течение прогнозируемого периода

- Сдвиг потребителей в сторону низкоуглеводных диет представляет угрозу для роста рынка

- Рост спроса на одноразовые пакеты может увеличить производство

- Ключевые игроки сосредоточат внимание на обогащении продуктов питания и питательных веществах

- Альтернативы молочным продуктам продемонстрируют значительный рост

- Акцент на осведомленность и инновации; движущая сила роста рынка питания для пожилых людей

- Большие возможности для продуктов, альтернативных мясу

- Электронный запуск станет одним из наиболее предпочтительных каналов

- Ключевые игроки уделяют больше внимания полезным ингредиентам после COVID-19

- Спортивное/спортивное питание продемонстрирует значительный рост в течение прогнозируемого периода

- Устойчивый спрос со стороны США для поддержки рынка

- Косметическая индустрия будет развиваться за счет синергии инноваций и влияния социальных сетей

- Рост потребления растительного белка открывает возможности для ключевых игроков сектора ингредиентов

- Производство сои, пшеницы и гороха является основным сырьем для производителей растительных белковых ингредиентов.

Обзор белковой отрасли Северной Америки

Рынок протеинов Северной Америки фрагментирован пять крупнейших компаний занимают 38,59%. Основными игроками на этом рынке являются Archer Daniels Midland Company, Bunge Limited, CHS Inc., International Flavors Fragrances, Inc. и Kerry Group PLC (отсортировано в алфавитном порядке).

Лидеры белкового рынка Северной Америки

Archer Daniels Midland Company

Bunge Limited

CHS Inc.

International Flavors & Fragrances, Inc.

Kerry Group PLC

Other important companies include Agropur Dairy Cooperative, Arla Foods amba, Darling Ingredients Inc., Farbest-Tallman Foods Corporation, Fonterra Co-operative Group Limited, Gelita AG, Glanbia PLC, Groupe Lactalis, MGP, Milk Specialties Global, Roquette Frères, Südzucker Group, Tessenderlo Group, The Scoular Company.

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Новости белкового рынка Северной Америки

- Август 2022 г . Optimum Nutrition объявила о выпуске нового протеинового коктейля Gold Standard. RTD доступен со вкусом шоколада и ванили и содержит 24 грамма белка на порцию.

- Июнь 2022 г . СП Fonterra создало совместное предприятие с ассоциацией маслозаводов страны Тилламук (TCCA) и фермой в трехмильном каньоне в США для запуска Pro-Optima TM, функционального концентрата сывороточного белка класса А (fWPC).

- Август 2021 г . Darling Ingredients расширила свои существующие производственные мощности, включая первое в Небраске предприятие, посвященное исключительно переработке мяса птицы. Это расширенное производственное подразделение может также способствовать конверсии белка.

Отчет о рынке белка в Северной Америке – Содержание

РЕЗЮМЕ И КЛЮЧЕВЫЕ ВЫВОДЫ

1. ВВЕДЕНИЕ

1.1. Допущения исследования и определение рынка

1.2. Объем исследования

1.3. Методология исследования

2. КЛЮЧЕВЫЕ ТЕНДЕНЦИИ ОТРАСЛИ

2.1. Объем рынка конечных пользователей

2.1.1. Детское питание и детские смеси

2.1.2. Пекарня

2.1.3. Напитки

2.1.4. Хлопья на завтрак

2.1.5. Приправы/Соусы

2.1.6. Кондитерские изделия

2.1.7. Молочные и молочные альтернативные продукты

2.1.8. Питание пожилых людей и медицинское питание

2.1.9. Мясо/птица/морепродукты и продукты, заменители мяса

2.1.10. Продукты питания RTE/RTC

2.1.11. Закуски

2.1.12. Спортивное/спортивное питание

2.1.13. Корма для животных

2.1.14. Личная гигиена и косметика

2.2. Тенденции потребления белка

2.2.1. Животное

2.2.2. Растение

2.3. Тенденции производства

2.3.1. Животное

2.3.2. Растение

2.4. Нормативно-правовая база

2.4.1. Канада

2.4.2. Соединенные Штаты

2,5. Анализ цепочки создания стоимости и каналов сбыта

3. СЕГМЕНТАЦИЯ РЫНКА (включает размер рынка в стоимости в долларах США и объеме, прогнозы до 2029 года и анализ перспектив роста)

3.1. Источник

3.1.1. Животное

3.1.1.1. По типу белка

3.1.1.1.1. Казеин и казеинаты

3.1.1.1.2. Коллаген

3.1.1.1.3. Яичный белок

3.1.1.1.4. Желатин

3.1.1.1.5. Белок насекомых

3.1.1.1.6. Молочный белок

3.1.1.1.7. Сывороточный протеин

3.1.1.1.8. Другой животный белок

3.1.2. микробный

3.1.2.1. По типу белка

3.1.2.1.1. Белок водорослей

3.1.2.1.2. Микопротеин

3.1.3. Растение

3.1.3.1. По типу белка

3.1.3.1.1. Конопляный протеин

3.1.3.1.2. Гороховый протеин

3.1.3.1.3. Картофельный белок

3.1.3.1.4. Рисовый протеин

3.1.3.1.5. Я протеин

3.1.3.1.6. Пшеничный протеин

3.1.3.1.7. Другой растительный белок

3.2. Конечный пользователь

3.2.1. Корма для животных

3.2.2. Еда и напитки

3.2.2.1. По дополнительному конечному пользователю

3.2.2.1.1. Пекарня

3.2.2.1.2. Напитки

3.2.2.1.3. Хлопья на завтрак

3.2.2.1.4. Приправы/Соусы

3.2.2.1.5. Кондитерские изделия

3.2.2.1.6. Молочные и молочные альтернативные продукты

3.2.2.1.7. Мясо/птица/морепродукты и продукты, заменители мяса

3.2.2.1.8. Продукты питания RTE/RTC

3.2.2.1.9. Закуски

3.2.3. Личная гигиена и косметика

3.2.4. Добавки

3.2.4.1. По дополнительному конечному пользователю

3.2.4.1.1. Детское питание и детские смеси

3.2.4.1.2. Питание пожилых людей и медицинское питание

3.2.4.1.3. Спортивное/спортивное питание

3.3. Страна

3.3.1. Канада

3.3.2. Мексика

3.3.3. Соединенные Штаты

3.3.4. Остальная часть Северной Америки

4. КОНКУРЕНТНАЯ СРЕДА

4.1. Ключевые стратегические шаги

4.2. Анализ доли рынка

4.3. Компания Ландшафт

4.4. Профили компаний (включает обзор глобального уровня, обзор уровня рынка, основные бизнес-сегменты, финансы, численность персонала, ключевую информацию, рыночный рейтинг, долю рынка, продукты и услуги, а также анализ последних событий).

4.4.1. Agropur Dairy Cooperative

4.4.2. Archer Daniels Midland Company

4.4.3. Arla Foods amba

4.4.4. Bunge Limited

4.4.5. CHS Inc.

4.4.6. Darling Ingredients Inc.

4.4.7. Farbest-Tallman Foods Corporation

4.4.8. Fonterra Co-operative Group Limited

4.4.9. Gelita AG

4.4.10. Glanbia PLC

4.4.11. Groupe Lactalis

4.4.12. International Flavors & Fragrances, Inc.

4.4.13. Kerry Group PLC

4.4.14. MGP

4.4.15. Milk Specialties Global

4.4.16. Roquette Frères

4.4.17. Südzucker Group

4.4.18. Tessenderlo Group

4.4.19. The Scoular Company

5. КЛЮЧЕВЫЕ СТРАТЕГИЧЕСКИЕ ВОПРОСЫ ДЛЯ ГЕНЕРАЛЬНЫХ ДИРЕКТОРОВ БЕЛКОВОЙ ПРОМЫШЛЕННОСТИ

6. ПРИЛОЖЕНИЕ

6.1. Глобальный обзор

6.1.1. Обзор

6.1.2. Концепция пяти сил Портера

6.1.3. Анализ глобальной цепочки создания стоимости

6.1.4. Динамика рынка (DRO)

6.2. Источники и ссылки

6.3. Список таблиц и рисунков

6.4. Первичная информация

6,5. Пакет данных

6.6. Словарь терминов

Список таблиц и рисунков

- Рисунок 1:

- ОБЪЕМ РЫНКА ДЕТСКОГО ПИТАНИЯ И детских смесей, ТОННЫ, СЕВЕРНАЯ АМЕРИКА, 2017–2029 гг.

- Рисунок 2:

- ОБЪЕМ РЫНКА ХЛЕБОбулочных изделий, ТОННЫ, СЕВЕРНАЯ АМЕРИКА, 2017–2029 гг.

- Рисунок 3:

- ОБЪЕМ РЫНКА НАПИТКОВ, ТОННЫ, СЕВЕРНАЯ АМЕРИКА, 2017–2029 гг.

- Рисунок 4:

- ОБЪЕМ РЫНКА ЗЕРНОВ ДЛЯ ЗАВТРАКА, ТОННЫ, СЕВЕРНАЯ АМЕРИКА, 2017–2029 гг.

- Рисунок 5:

- ОБЪЕМ РЫНКА ПРИПРАВ/СОУСОВ, ТОННЫ, СЕВЕРНАЯ АМЕРИКА, 2017–2029 гг.

- Рисунок 6:

- ОБЪЕМ РЫНКА КОНДИТЕРСКИХ ИЗДЕЛИЙ, ТОННЫ, СЕВЕРНАЯ АМЕРИКА, 2017 – 2029 гг.

- Рисунок 7:

- ОБЪЕМ РЫНКА МОЛОЧНЫХ И МОЛОЧНЫХ АЛЬТЕРНАТИВНЫХ ПРОДУКТОВ, ТОННЫ, СЕВЕРНАЯ АМЕРИКА, 2017–2029 гг.

- Рисунок 8:

- ОБЪЕМ РЫНКА ПИТАНИЯ ДЛЯ ПОЖИЛЫХ И МЕДИЦИНСКОГО ПИТАНИЯ, ТОННЫ, СЕВЕРНАЯ АМЕРИКА, 2017–2029 гг.

- Рисунок 9:

- ОБЪЕМ РЫНКА МЯСА/ПТИЦЫ/МОРЕПРОДУКТОВ И МЯСНЫХ АЛЬТЕРНАТИВНЫХ ПРОДУКТОВ, ТОННЫ, СЕВЕРНАЯ АМЕРИКА, 2017–2029 гг.

- Рисунок 10:

- ОБЪЕМ РЫНКА ПРОДОВОЛЬСТВЕННЫХ ТОВАРОВ RTE/RTC, ТОННЫ, СЕВЕРНАЯ АМЕРИКА, 2017–2029 гг.

- Рисунок 11:

- ОБЪЕМ РЫНКА ЗАНЕДОК, ТОННЫ, СЕВЕРНАЯ АМЕРИКА, 2017–2029 гг.

- Рисунок 12:

- ОБЪЕМ РЫНКА СПОРТИВНОГО ПИТАНИЯ, ТОННЫ, СЕВЕРНАЯ АМЕРИКА, 2017–2029 гг.

- Рисунок 13:

- ОБЪЕМ РЫНКА КОРМОВ ДЛЯ ЖИВОТНЫХ, ТОННЫ, СЕВЕРНАЯ АМЕРИКА, 2017–2029 гг.

- Рисунок 14:

- ОБЪЕМ РЫНКА УХОДА ЗА ЛИЧНОСТЬЮ И КОСМЕТИКИ, ТОННЫ, СЕВЕРНАЯ АМЕРИКА, 2017–2029 гг.

- Рисунок 15:

- ПОТРЕБЛЕНИЕ ЖИВОТНОГО БЕЛКА НА ДУШУ НАСЕЛЕНИЯ, ГРАММ, СЕВЕРНАЯ АМЕРИКА, 2017–2029 гг.

- Рисунок 16:

- ПОТРЕБЛЕНИЕ РАСТИТЕЛЬНОГО БЕЛКА НА ДУШУ НАСЕЛЕНИЯ, ГРАММ, СЕВЕРНАЯ АМЕРИКА, 2017–2029 гг.

- Рисунок 17:

- ПРОИЗВОДСТВО ЖИВОТНОГО БЕЛКОВОГО СЫРЬЯ, ТОННЫ, СЕВЕРНАЯ АМЕРИКА, 2017–2021 гг.

- Рисунок 18:

- ПРОИЗВОДСТВО РАСТИТЕЛЬНОГО БЕЛКОВОГО СЫРЬЯ, ТОННЫ, СЕВЕРНАЯ АМЕРИКА, 2017–2021 гг.

- Рисунок 19:

- ОБЪЕМ РЫНКА БЕЛКА, ТОННЫ, СЕВЕРНАЯ АМЕРИКА, 2017–2029 гг.

- Рисунок 20:

- ОБЪЕМ РЫНКА БЕЛКА, ДОЛЛ. США, СЕВЕРНАЯ АМЕРИКА, 2017–2029 гг.

- Рисунок 21:

- ОБЪЕМ РЫНКА БЕЛКА ПО ИСТОЧНИКАМ, ТОННЫ, СЕВЕРНАЯ АМЕРИКА, 2017–2029 гг.

- Рисунок 22:

- СТОИМОСТЬ РЫНКА БЕЛКА ПО ИСТОЧНИКАМ, ДОЛЛ. США, СЕВЕРНАЯ АМЕРИКА, 2017–2029 гг.

- Рисунок 23:

- ДОЛЯ НА РЫНКЕ БЕЛКА ПО ИСТОЧНИКАМ, %, СЕВЕРНАЯ АМЕРИКА, 2017 Г. ПО СРАВНЕНИЮ С 2023 Г. ПО 2029 Г.

- Рисунок 24:

- ОБЪЕМНАЯ ДОЛЯ РЫНКА БЕЛКА ПО ИСТОЧНИКАМ, %, СЕВЕРНАЯ АМЕРИКА, 2017 г. против 2023 г. против 2029 г.

- Рисунок 25:

- ОБЪЕМ РЫНКА ЖИВОТНЫХ БЕЛКОВ ПО ТИПАМ БЕЛКА, ТОННЫ, СЕВЕРНАЯ АМЕРИКА, 2017–2029 гг.

- Рисунок 26:

- СТОИМОСТЬ РЫНКА ЖИВОТНЫХ БЕЛКОВ ПО ТИПАМ БЕЛКА, ДОЛЛ. США, СЕВЕРНАЯ АМЕРИКА, 2017–2029 гг.

- Рисунок 27:

- ДОЛЯ В СТОИМОСТИ РЫНКА ЖИВОТНЫХ БЕЛКОВ ПО ТИПАМ БЕЛКА, %, СЕВЕРНАЯ АМЕРИКА, 2017 Г. ПО СРАВНЕНИЮ С 2023 Г. ПО 2029 Г.

- Рисунок 28:

- ОБЪЕМНАЯ ДОЛЯ РЫНКА ЖИВОТНЫХ БЕЛКОВ ПО ТИПАМ БЕЛКА, %, СЕВЕРНАЯ АМЕРИКА, 2017 Г. ПО СРАВНЕНИЮ С 2023 Г. ПО 2029 Г.

- Рисунок 29:

- ОБЪЕМ РЫНКА КАЗЕИНА И КАЗЕИНАТОВ, ТОННЫ, СЕВЕРНАЯ АМЕРИКА, 2017 - 2029 гг.

- Рисунок 30:

- ОБЪЕМ РЫНКА КАЗЕИНА И КАЗЕИНАТОВ, ДОЛЛ. США, СЕВЕРНАЯ АМЕРИКА, 2017–2029 гг.

- Рисунок 31:

- ДОЛЯ РЫНКА КАЗЕИНА И КАЗЕИНАТОВ В СТОИМОСТИ ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, % КАЗЕИН И КАЗЕИНАТЫ, СЕВЕРНАЯ АМЕРИКА, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 32:

- ОБЪЕМ РЫНКА КОЛЛАГЕНА, ТОННЫ, СЕВЕРНАЯ АМЕРИКА, 2017–2029 гг.

- Рисунок 33:

- ОБЪЕМ РЫНКА КОЛЛАГЕНА, ДОЛЛ. США, СЕВЕРНАЯ АМЕРИКА, 2017–2029 гг.

- Рисунок 34:

- ДОЛЯ РЫНКА КОЛЛАГЕНА В СТОИМОСТИ ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, % КОЛЛАГЕНА, СЕВЕРНАЯ АМЕРИКА, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 35:

- ОБЪЕМ РЫНКА ЯИЧНОГО БЕЛКА, ТОННЫ, СЕВЕРНАЯ АМЕРИКА, 2017–2029 гг.

- Рисунок 36:

- ОБЪЕМ РЫНКА ЯИЧНОГО БЕЛКА, ДОЛЛАРЫ США, СЕВЕРНАЯ АМЕРИКА, 2017–2029 гг.

- Рисунок 37:

- ДОЛЯ В СТОИМОСТИ РЫНКА ЯИЧНОГО БЕЛКА ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, % ЯИЧНОГО БЕЛКА, СЕВЕРНАЯ АМЕРИКА, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 38:

- ОБЪЕМ РЫНКА ЖЕЛАТИНА, ТОННЫ, СЕВЕРНАЯ АМЕРИКА, 2017–2029 гг.

- Рисунок 39:

- ОБЪЕМ РЫНКА ЖЕЛАТИНА, ДОЛЛАРЫ США, СЕВЕРНАЯ АМЕРИКА, 2017–2029 гг.

- Рисунок 40:

- ДОЛЯ РЫНКА ЖЕЛАТИНА В СТОИМОСТИ ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, % ЖЕЛАТИНА, СЕВЕРНАЯ АМЕРИКА, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 41:

- ОБЪЕМ РЫНКА БЕЛКА НАСЕКОМЫХ, ТОННЫ, СЕВЕРНАЯ АМЕРИКА, 2017–2029 гг.

- Рисунок 42:

- ОБЪЕМ РЫНКА БЕЛКА НАСЕКОМЫХ, ДОЛЛ. США, СЕВЕРНАЯ АМЕРИКА, 2017–2029 гг.

- Рисунок 43:

- ДОЛЯ В СТОИМОСТИ РЫНКА БЕЛКА НАСЕКОМЫХ ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, % БЕЛКА НАСЕКОМЫХ, СЕВЕРНАЯ АМЕРИКА, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 44:

- ОБЪЕМ РЫНКА МОЛОЧНЫХ БЕЛКОВ, ТОННЫ, СЕВЕРНАЯ АМЕРИКА, 2017–2029 гг.

- Рисунок 45:

- ОБЪЕМ РЫНКА МОЛОЧНЫХ БЕЛКОВ, ДОЛЛ. США, СЕВЕРНАЯ АМЕРИКА, 2017–2029 гг.

- Рисунок 46:

- ДОЛЯ В СТОИМОСТИ РЫНКА МОЛОЧНОГО БЕЛКА ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, % МОЛОЧНОГО БЕЛКА, СЕВЕРНАЯ АМЕРИКА, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 47:

- ОБЪЕМ РЫНКА СЫВОРОТОЧНОГО БЕЛКА, ТОННЫ, СЕВЕРНАЯ АМЕРИКА, 2017–2029 гг.

- Рисунок 48:

- ОБЪЕМ РЫНКА СЫВОРОТОЧНОГО БЕЛКА, ДОЛЛ. США, СЕВЕРНАЯ АМЕРИКА, 2017–2029 гг.

- Рисунок 49:

- ДОЛЯ СТОИМОСТИ РЫНКА СЫВОРОТОЧНОГО БЕЛКА ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, % СЫВОРОТОЧНОГО БЕЛКА, СЕВЕРНАЯ АМЕРИКА, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 50:

- ОБЪЕМ РЫНКА БЕЛКОВ ПРОЧИХ ЖИВОТНЫХ, ТОННЫ, СЕВЕРНАЯ АМЕРИКА, 2017–2029 гг.

- Рисунок 51:

- СТОИМОСТЬ РЫНКА БЕЛКОВ ПРОЧИХ ЖИВОТНЫХ, ДОЛЛ. США, СЕВЕРНАЯ АМЕРИКА, 2017–2029 гг.

- Рисунок 52:

- ДОЛЯ В СТОИМОСТИ РЫНКА ДРУГИХ ЖИВОТНЫХ БЕЛКОВ ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, % ДРУГИХ ЖИВОТНЫХ БЕЛКОВ, СЕВЕРНАЯ АМЕРИКА, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 53:

- ОБЪЕМ РЫНКА МИКРОБНЫХ БЕЛКОВ ПО ТИПАМ БЕЛКА, ТОННЫ, СЕВЕРНАЯ АМЕРИКА, 2017–2029 гг.

- Рисунок 54:

- СТОИМОСТЬ РЫНКА МИКРОБНЫХ БЕЛКОВ ПО ТИПАМ БЕЛКА, ДОЛЛ. США, СЕВЕРНАЯ АМЕРИКА, 2017–2029 гг.

- Рисунок 55:

- ДОЛЯ РЫНКА МИКРОБНЫХ БЕЛКОВ ПО ТИПАМ БЕЛКА, %, СЕВЕРНАЯ АМЕРИКА, 2017 Г. ПО СРАВНЕНИЮ С 2023 Г. ПО 2029 Г.

- Рисунок 56:

- ОБЪЕМНАЯ ДОЛЯ РЫНКА МИКРОБНЫХ БЕЛКОВ ПО ТИПАМ БЕЛКА, %, СЕВЕРНАЯ АМЕРИКА, 2017 Г. ПРОТИВ 2023 Г. ПРОТИВ 2029 Г.

- Рисунок 57:

- ОБЪЕМ РЫНКА БЕЛКА ВОДОРОСЛЕЙ, ТОННЫ, СЕВЕРНАЯ АМЕРИКА, 2017–2029 гг.

- Рисунок 58:

- ОБЪЕМ РЫНКА БЕЛКА ВОДОРОСЛЕЙ, ДОЛЛ. США, СЕВЕРНАЯ АМЕРИКА, 2017–2029 гг.

- Рисунок 59:

- ДОЛЯ РЫНКА БЕЛКА ВОДОРОСЛЕЙ ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, % БЕЛКА ВОДОРОСЛЕЙ, СЕВЕРНАЯ АМЕРИКА, 2022 Г. ПО СРАВНЕНИЮ С 2029 ГГ.

- Рисунок 60:

- ОБЪЕМ РЫНКА МИКОПРОТЕИНОВ, ТОННЫ, СЕВЕРНАЯ АМЕРИКА, 2017–2029 гг.

- Рисунок 61:

- ОБЪЕМ РЫНКА МИКОПРОТЕИНОВ, ДОЛЛ. США, СЕВЕРНАЯ АМЕРИКА, 2017–2029 гг.

- Рисунок 62:

- ДОЛЯ РЫНКА МИКОПРОТЕИНОВ ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, % МИКОПРОТЕИН, СЕВЕРНАЯ АМЕРИКА, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 63:

- ОБЪЕМ РЫНКА РАСТИТЕЛЬНЫХ БЕЛКОВ ПО ТИПАМ БЕЛКА, ТОННЫ, СЕВЕРНАЯ АМЕРИКА, 2017–2029 гг.

- Рисунок 64:

- ОБЪЕМ РЫНКА РАСТИТЕЛЬНЫХ БЕЛКОВ ПО ТИПАМ БЕЛКА, ДОЛЛ. США, СЕВЕРНАЯ АМЕРИКА, 2017–2029 гг.

- Рисунок 65:

- ДОЛЯ В СТОИМОСТИ РЫНКА РАСТИТЕЛЬНЫХ БЕЛКОВ ПО ТИПАМ БЕЛКА, %, СЕВЕРНАЯ АМЕРИКА, 2017 Г. ПО СРАВНЕНИЮ С 2023 Г. ПО 2029 Г.

- Рисунок 66:

- ОБЪЕМНАЯ ДОЛЯ РЫНКА РАСТИТЕЛЬНЫХ БЕЛКОВ ПО ТИПАМ БЕЛКА, %, СЕВЕРНАЯ АМЕРИКА, 2017 Г. ПО СРАВНЕНИЮ С 2023 Г. ПО 2029 Г.

- Рисунок 67:

- ОБЪЕМ РЫНКА КОНОПЛЯНОГО БЕЛКА, ТОННЫ, СЕВЕРНАЯ АМЕРИКА, 2017–2029 гг.

- Рисунок 68:

- ОБЪЕМ РЫНКА КОНОПЛЯНОГО БЕЛКА, ДОЛЛАРЫ США, СЕВЕРНАЯ АМЕРИКА, 2017–2029 гг.

- Рисунок 69:

- ДОЛЯ В СТОИМОСТИ РЫНКА КОНОПЛЯНОГО БЕЛКА ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, % КОНОПЛЯНОГО БЕЛКА, СЕВЕРНАЯ АМЕРИКА, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 70:

- ОБЪЕМ РЫНКА ГОРОХОВОГО БЕЛКА, ТОННЫ, СЕВЕРНАЯ АМЕРИКА, 2017–2029 гг.

- Рисунок 71:

- ОБЪЕМ РЫНКА ГОРОХОВОГО БЕЛКА, ДОЛЛ. США, СЕВЕРНАЯ АМЕРИКА, 2017–2029 гг.

- Рисунок 72:

- ДОЛЯ РЫНКА ГОРОХОВОГО БЕЛКА ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, % ГОРОХОВОГО БЕЛКА, СЕВЕРНАЯ АМЕРИКА, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 73:

- ОБЪЕМ РЫНКА КАРТОФЕЛЬНОГО БЕЛКА, ТОННЫ, СЕВЕРНАЯ АМЕРИКА, 2017–2029 гг.

- Рисунок 74:

- ОБЪЕМ РЫНКА КАРТОФЕЛЬНОГО БЕЛКА, ДОЛЛ. США, СЕВЕРНАЯ АМЕРИКА, 2017–2029 гг.

- Рисунок 75:

- ДОЛЯ В СТОИМОСТИ РЫНКА КАРТОФЕЛЬНОГО БЕЛКА ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, % КАРТОФЕЛЬНЫЙ БЕЛОК, СЕВЕРНАЯ АМЕРИКА, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 76:

- ОБЪЕМ РЫНКА РИСОВОГО БЕЛКА, ТОННЫ, СЕВЕРНАЯ АМЕРИКА, 2017–2029 гг.

- Рисунок 77:

- ОБЪЕМ РЫНКА РИСОВОГО БЕЛКА, ДОЛЛ. США, СЕВЕРНАЯ АМЕРИКА, 2017–2029 гг.

- Рисунок 78:

- ДОЛЯ РЫНКА РИСОВОГО БЕЛКА ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, % РИСОВОГО БЕЛКА, СЕВЕРНАЯ АМЕРИКА, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 79:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, ТОННЫ, СЕВЕРНАЯ АМЕРИКА, 2017–2029 гг.

- Рисунок 80:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, ДОЛЛ. США, СЕВЕРНАЯ АМЕРИКА, 2017–2029 гг.

- Рисунок 81:

- ДОЛЯ РЫНКА СОЕВОГО БЕЛКА ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, % СОЕВОГО БЕЛКА, СЕВЕРНАЯ АМЕРИКА, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 82:

- ОБЪЕМ РЫНКА ПШЕНИЧНОГО БЕЛКА, ТОННЫ, СЕВЕРНАЯ АМЕРИКА, 2017–2029 гг.

- Рисунок 83:

- ОБЪЕМ РЫНКА ПШЕНИЧНОГО БЕЛКА, ДОЛЛ. США, СЕВЕРНАЯ АМЕРИКА, 2017–2029 гг.

- Рисунок 84:

- ДОЛЯ В СТОИМОСТИ РЫНКА ПШЕНИЧНОГО БЕЛКА ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, % ПШЕНИЧНОГО БЕЛКА, СЕВЕРНАЯ АМЕРИКА, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 85:

- ОБЪЕМ РЫНКА ПРОЧИХ РАСТИТЕЛЬНЫХ БЕЛКОВ, ТОННЫ, СЕВЕРНАЯ АМЕРИКА, 2017–2029 гг.

- Рисунок 86:

- ОБЪЕМ РЫНКА ДРУГИХ РАСТИТЕЛЬНЫХ БЕЛКОВ, ДОЛЛ. США, СЕВЕРНАЯ АМЕРИКА, 2017–2029 гг.

- Рисунок 87:

- ДОЛЯ В СТОИМОСТИ РЫНКА ДРУГИХ РАСТИТЕЛЬНЫХ БЕЛКОВ ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, % ДРУГИХ РАСТИТЕЛЬНЫХ БЕЛКОВ, СЕВЕРНАЯ АМЕРИКА, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 88:

- ОБЪЕМ РЫНКА БЕЛКА ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, ТОННЫ, СЕВЕРНАЯ АМЕРИКА, 2017–2029 гг.

- Рисунок 89:

- ОБЪЕМ РЫНКА БЕЛКА ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, ДОЛЛ. США, СЕВЕРНАЯ АМЕРИКА, 2017–2029 гг.

- Рисунок 90:

- ДОЛЯ НА РЫНКЕ БЕЛКА ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, %, СЕВЕРНАЯ АМЕРИКА, 2017 Г. ПО СРАВНЕНИЮ С 2023 Г. ПО СРАВНЕНИЮ 2029 Г.

- Рисунок 91:

- ОБЪЕМНАЯ ДОЛЯ РЫНКА БЕЛКА ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, %, СЕВЕРНАЯ АМЕРИКА, 2017 Г. ПО СРАВНЕНИЮ С 2023 Г. ПО СРАВНЕНИЮ 2029 Г.

- Рисунок 92:

- ОБЪЕМ РЫНКА БЕЛКОВ И КОРМОВ ДЛЯ ЖИВОТНЫХ, СЕВЕРНАЯ АМЕРИКА, 2017–2029 гг.

- Рисунок 93:

- ОБЪЕМ РЫНКА БЕЛКОВ И КОРМОВ ДЛЯ ЖИВОТНЫХ, СЕВЕРНАЯ АМЕРИКА, 2017–2029 гг.

- Рисунок 94:

- ДОЛЯ НА РЫНКЕ БЕЛКА ПО ИСТОЧНИКАМ, % КОРМОВ ДЛЯ ЖИВОТНЫХ, СЕВЕРНАЯ АМЕРИКА, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 95:

- ОБЪЕМ РЫНКА БЕЛКА, КОНЕЧНЫХ ПОТРЕБИТЕЛЕЙ ПРОДОВОЛЬСТВЕННЫХ ПРОДУКТОВ И НАПИТКОВ, ТОННЫ, СЕВЕРНАЯ АМЕРИКА, 2017–2029 гг.

- Рисунок 96:

- ОБЪЕМ РЫНКА БЕЛКОВ, ПРОДОВОЛЬСТВЕННЫХ ПРОДУКТОВ И НАПИТКОВ, КОНЕЧНЫЙ ПОТРЕБИТЕЛЬ, ДОЛЛ. США, СЕВЕРНАЯ АМЕРИКА, 2017–2029 гг.

- Рисунок 97:

- ДОЛЯ В СТОИМОСТИ РЫНКА БЕЛКА ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ ПРОДОВОЛЬСТВЕННЫХ ПРОДУКТОВ И НАПИТКОВ, %, СЕВЕРНАЯ АМЕРИКА, 2017 Г. ПО СРАВНЕНИЮ С 2023 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 98:

- ОБЪЕМНАЯ ДОЛЯ РЫНКА БЕЛКА ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ ПРОДОВОЛЬСТВЕННЫХ ПРОДУКТОВ И НАПИТКОВ, %, СЕВЕРНАЯ АМЕРИКА, 2017 Г. ПО СРАВНЕНИЮ С 2023 Г. ПО СРАВНЕНИЮ 2029 Г.

- Рисунок 99:

- ОБЪЕМ РЫНКА БЕЛКА, ХЛЕБОПЕКАРЕНИЯ, ТОННЫ, СЕВЕРНАЯ АМЕРИКА, 2017–2029 гг.

- Рисунок 100:

- ОБЪЕМ РЫНКА БЕЛКОВ, ХЛЕБОПЕКАРНЕЙ, ДОЛЛ. США, СЕВЕРНАЯ АМЕРИКА, 2017–2029 гг.

- Рисунок 101:

- ДОЛЯ НА РЫНКЕ БЕЛКА ПО ИСТОЧНИКАМ, % ХЛЕБОПЕКАРНИЯ, СЕВЕРНАЯ АМЕРИКА, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 102:

- ОБЪЕМ РЫНКА БЕЛКОВ, НАПИТКОВ, ТОННЫ, СЕВЕРНАЯ АМЕРИКА, 2017–2029 гг.

- Рисунок 103:

- ОБЪЕМ РЫНКА БЕЛКОВ, НАПИТКОВ, ДОЛЛ. США, СЕВЕРНАЯ АМЕРИКА, 2017–2029 гг.

- Рисунок 104:

- ДОЛЯ НА РЫНКЕ БЕЛКА ПО ИСТОЧНИКАМ, % НАПИТКИ, СЕВЕРНАЯ АМЕРИКА, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 105:

- ОБЪЕМ РЫНКА БЕЛКА, ХЛАВЫ ДЛЯ ЗАВТРАКА, ТОННЫ, СЕВЕРНАЯ АМЕРИКА, 2017–2029 гг.

- Рисунок 106:

- ОБЪЕМ РЫНКА БЕЛКОВ, ХЛАВЫ ДЛЯ ЗАВТРАКА, ДОЛЛ. США, СЕВЕРНАЯ АМЕРИКА, 2017–2029 гг.

- Рисунок 107:

- ДОЛЯ НА РЫНКЕ БЕЛКА ПО ИСТОЧНИКАМ, % ХЛАВЫ ДЛЯ ЗАВТРАКА, СЕВЕРНАЯ АМЕРИКА, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 108:

- ОБЪЕМ РЫНКА БЕЛКА, ПРИПРАВЫ/СОУСЫ, ТОННЫ, СЕВЕРНАЯ АМЕРИКА, 2017–2029 гг.

- Рисунок 109:

- ОБЪЕМ БЕЛКОВОГО РЫНКА, ПРИПРАВЫ/СОУСЫ, ДОЛЛ. США, СЕВЕРНАЯ АМЕРИКА, 2017–2029 гг.

- Рисунок 110:

- ДОЛЯ НА РЫНКЕ БЕЛКА ПО ИСТОЧНИКАМ, % ПРИПРАВЫ/СОУСЫ, СЕВЕРНАЯ АМЕРИКА, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 111:

- ОБЪЕМ РЫНКА БЕЛКОВ, КОНДИТЕРСКИХ ИЗДЕЛИЙ, ТОННЫ, СЕВЕРНАЯ АМЕРИКА, 2017–2029 гг.

- Рисунок 112:

- ОБЪЕМ РЫНКА БЕЛКА КОНДИТЕРСКИХ ИЗДЕЛИЙ, ДОЛЛ. США, СЕВЕРНАЯ АМЕРИКА, 2017–2029 гг.

- Рисунок 113:

- ДОЛЯ НА РЫНКЕ БЕЛКА ПО ИСТОЧНИКАМ, % КОНДИТЕРСКИЕ ИЗДЕЛИЯ, СЕВЕРНАЯ АМЕРИКА, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 114:

- ОБЪЕМ РЫНКА БЕЛКА, МОЛОЧНЫХ И МОЛОЧНЫХ АЛЬТЕРНАТИВНЫХ ПРОДУКТОВ, ТОННЫ, СЕВЕРНАЯ АМЕРИКА, 2017–2029 гг.

- Рисунок 115:

- ОБЪЕМ РЫНКА БЕЛКОВ, МОЛОЧНЫХ И МОЛОЧНЫХ АЛЬТЕРНАТИВНЫХ ПРОДУКТОВ, ДОЛЛ. США, СЕВЕРНАЯ АМЕРИКА, 2017–2029 гг.

- Рисунок 116:

- ДОЛЯ НА РЫНКЕ БЕЛКА ПО ИСТОЧНИКАМ, % МОЛОЧНЫХ И МОЛОЧНЫХ АЛЬТЕРНАТИВНЫХ ПРОДУКТОВ, СЕВЕРНАЯ АМЕРИКА, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 117:

- ОБЪЕМ РЫНКА БЕЛКА, МЯСА/ПТИЦЫ/МОРЕПРОДУКТОВ И МЯСНЫХ АЛЬТЕРНАТИВНЫХ ПРОДУКТОВ, ТОННЫ, СЕВЕРНАЯ АМЕРИКА, 2017–2029 гг.

- Рисунок 118:

- ОБЪЕМ РЫНКА БЕЛКОВ, МЯСА/ПТИЦЫ/МОРЕПРОДУКТОВ И МЯСНЫХ АЛЬТЕРНАТИВНЫХ ПРОДУКТОВ, ДОЛЛ. США, СЕВЕРНАЯ АМЕРИКА, 2017–2029 гг.

- Рисунок 119:

- ДОЛЯ В СТОИМОСТИ РЫНКА БЕЛКА ПО ИСТОЧНИКАМ, % МЯСА/ПТИЦЫ/МОРЕПРОДУКТОВ И МЯСНЫХ АЛЬТЕРНАТИВНЫХ ПРОДУКТОВ, СЕВЕРНАЯ АМЕРИКА, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 120:

- ОБЪЕМ РЫНКА БЕЛКА, ПРОДУКТЫ ПРОДОВОЛЬСТВИЯ RTE/RTC, ТОННЫ, СЕВЕРНАЯ АМЕРИКА, 2017–2029 гг.

- Рисунок 121:

- ОБЪЕМ РЫНКА БЕЛКА, ПРОДУКТЫ ПРОДОВОЛЬСТВИЯ RTE/RTC, ДОЛЛ. США, СЕВЕРНАЯ АМЕРИКА, 2017–2029 гг.

- Рисунок 122:

- ДОЛЯ В СТОИМОСТИ РЫНКА БЕЛКА ПО ИСТОЧНИКАМ, % RTE/RTC ПИЩЕВЫЕ ПРОДУКТЫ, СЕВЕРНАЯ АМЕРИКА, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 123:

- ОБЪЕМ РЫНКА БЕЛКОВ, ЗАКУСОК, ТОННЫ, СЕВЕРНАЯ АМЕРИКА, 2017–2029 гг.

- Рисунок 124:

- ОБЪЕМ РЫНКА БЕЛКА, ЗАКУСКИ, ДОЛЛ. США, СЕВЕРНАЯ АМЕРИКА, 2017–2029 гг.

- Рисунок 125:

- ДОЛЯ НА РЫНКЕ БЕЛКА ПО ИСТОЧНИКАМ, % ЗАКУСКИ, СЕВЕРНАЯ АМЕРИКА, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 126:

- ОБЪЕМ РЫНКА БЕЛКОВ, УХОД ЗА ЛИЧНЫМ УХОДОМ И КОСМЕТИКИ, СЕВЕРНАЯ АМЕРИКА, 2017–2029 гг.

- Рисунок 127:

- ОБЪЕМ БЕЛКОВОГО РЫНКА, СРЕДСТВ ЛИЧНОЙ УХОДА И КОСМЕТИКИ, СЕВЕРНАЯ АМЕРИКА, 2017–2029 гг.

- Рисунок 128:

- ДОЛЯ В СТОИМОСТИ БЕЛКОВОГО РЫНКА ПО ИСТОЧНИКАМ, % УХОД И КОСМЕТИКА, СЕВЕРНАЯ АМЕРИКА, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 129:

- ОБЪЕМ РЫНКА БЕЛКА, КОНЕЧНЫЙ ПОТРЕБИТЕЛЬ ДОБАВОК, ТОННЫ, СЕВЕРНАЯ АМЕРИКА, 2017–2029 гг.

- Рисунок 130:

- ОБЪЕМ РЫНКА БЕЛКА, КОНЕЧНЫЙ ПОТРЕБИТЕЛЬ ДОБАВОК, ДОЛЛ. США, СЕВЕРНАЯ АМЕРИКА, 2017–2029 гг.

- Рисунок 131:

- ДОЛЯ В СТОИМОСТИ БЕЛКОВОГО РЫНКА ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ ДОБАВОК, %, СЕВЕРНАЯ АМЕРИКА, 2017 Г. ПО СРАВНЕНИЮ С 2023 Г. ПО СРАВНЕНИЮ 2029 Г.

- Рисунок 132:

- ОБЪЕМНАЯ ДОЛЯ РЫНКА БЕЛКА ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ ДОБАВОК, %, СЕВЕРНАЯ АМЕРИКА, 2017 Г. ПО СРАВНЕНИЮ С 2023 Г. ПО СРАВНЕНИЮ 2029 Г.

- Рисунок 133:

- ОБЪЕМ РЫНКА БЕЛКОВ, ДЕТСКОГО ПИТАНИЯ И СМЕСЕЙ ДЛЯ ДЕТСКИХ СМЕСЕЙ, ТОННЫ, СЕВЕРНАЯ АМЕРИКА, 2017–2029 гг.

- Рисунок 134:

- ОБЪЕМ РЫНКА БЕЛКОВ, ДЕТСКОГО ПИТАНИЯ И СОЧЕТАНИЙ ДЛЯ ДЕТСКИХ СМЕСЕЙ, ДОЛЛАРОВ США, СЕВЕРНАЯ АМЕРИКА, 2017–2029 гг.

- Рисунок 135:

- ДОЛЯ НА РЫНКЕ БЕЛКА ПО ИСТОЧНИКАМ, % ДЕТСКОГО ПИТАНИЯ И СМЕСЕЙ ДЛЯ ДЕТСКИХ СМЕСЕЙ, СЕВЕРНАЯ АМЕРИКА, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 136:

- ОБЪЕМ РЫНКА БЕЛКА, ПИТАНИЯ ПОЖИЛЫХ И МЕДИЦИНСКОГО ПИТАНИЯ, ТОННЫ, СЕВЕРНАЯ АМЕРИКА, 2017–2029 гг.

- Рисунок 137:

- ОБЪЕМ РЫНКА БЕЛКА, ПИТАНИЯ ПОЖИЛЫХ И МЕДИЦИНСКОГО ПИТАНИЯ, ДОЛЛ. США, СЕВЕРНАЯ АМЕРИКА, 2017–2029 гг.

- Рисунок 138:

- ДОЛЯ РЫНКА БЕЛКА ПО ИСТОЧНИКАМ, % ПИТАНИЕ ПОЖИЛЫХ И МЕДИЦИНСКОЕ ПИТАНИЕ, СЕВЕРНАЯ АМЕРИКА, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 139:

- ОБЪЕМ РЫНКА БЕЛКА, СПОРТИВНОЕ/СПОРТИВНОЕ ПИТАНИЕ, ТОННЫ, СЕВЕРНАЯ АМЕРИКА, 2017–2029 гг.

- Рисунок 140:

- ОБЪЕМ РЫНКА БЕЛКА, СПОРТИВНОГО/ФИЛЬТРАЛЬНОГО ПИТАНИЯ, ДОЛЛ. США, СЕВЕРНАЯ АМЕРИКА, 2017–2029 гг.

- Рисунок 141:

- ДОЛЯ В СТОИМОСТИ РЫНКА БЕЛКА ПО ИСТОЧНИКАМ, % СПОРТИВНОЕ/ФУНКЦИОНАЛЬНОЕ ПИТАНИЕ, СЕВЕРНАЯ АМЕРИКА, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 142:

- ОБЪЕМ БЕЛКОВОГО РЫНКА ПО СТРАНАМ, ТОННЫ, СЕВЕРНАЯ АМЕРИКА, 2017–2029 гг.

- Рисунок 143:

- ОБЪЕМ РЫНКА БЕЛКА ПО СТРАНАМ, ДОЛЛ. США, СЕВЕРНАЯ АМЕРИКА, 2017–2029 гг.

- Рисунок 144:

- ДОЛЯ В СТОИМОСТИ БЕЛКОВОГО РЫНКА ПО СТРАНАМ, %, СЕВЕРНАЯ АМЕРИКА, 2017 Г. ПО СРАВНЕНИЮ С 2023 Г. ПО 2029 Г.

- Рисунок 145:

- ОБЪЕМНАЯ ДОЛЯ РЫНКА БЕЛКА ПО СТРАНАМ, %, СЕВЕРНАЯ АМЕРИКА, 2017 Г. ПРОТИВ 2023 Г. ПРОТИВ 2029 Г.

- Рисунок 146:

- ОБЪЕМ РЫНКА БЕЛКА, ТОННЫ, КАНАДА, 2017–2029 гг.

- Рисунок 147:

- ОБЪЕМ РЫНКА БЕЛКА, ДОЛЛАРЫ США, КАНАДА, 2017–2029 гг.

- Рисунок 148:

- ДОЛЯ РЫНКА БЕЛКА ПО ИСТОЧНИКАМ, %, КАНАДА, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 149:

- ОБЪЕМ БЕЛКОВОГО РЫНКА, ТОННЫ, МЕКСИКА, 2017–2029 гг.

- Рисунок 150:

- ОБЪЕМ РЫНКА БЕЛКА, ДОЛЛ. США, МЕКСИКА, 2017–2029 гг.

- Рисунок 151:

- ДОЛЯ НА РЫНКЕ БЕЛКА ПО ИСТОЧНИКАМ, %, МЕКСИКА, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 152:

- ОБЪЕМ РЫНКА БЕЛКА, ТОННЫ, США, 2017–2029 гг.

- Рисунок 153:

- ОБЪЕМ РЫНКА БЕЛКА, ДОЛЛ. США, США, 2017–2029 гг.

- Рисунок 154:

- ДОЛЯ НА РЫНКЕ БЕЛКА ПО ИСТОЧНИКАМ, %, США, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 155:

- ОБЪЕМ РЫНКА БЕЛКА, ТОННЫ, ОСТАЛЬНАЯ СЕВЕРНАЯ АМЕРИКА, 2017–2029 гг.

- Рисунок 156:

- ОБЪЕМ РЫНКА БЕЛКА, ДОЛЛ. США, ОСТАЛЬНАЯ СЕВЕРНАЯ АМЕРИКА, 2017–2029 гг.

- Рисунок 157:

- ДОЛЯ РЫНКА БЕЛКА ПО ИСТОЧНИКАМ, %, ОСТАЛЬНАЯ СЕВЕРНАЯ АМЕРИКА, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 158:

- САМЫЕ АКТИВНЫЕ КОМПАНИИ ПО КОЛИЧЕСТВУ СТРАТЕГИЧЕСКИХ МЕРОПРИЯТИЙ, РЫНОК БЕЛКА СЕВЕРНОЙ АМЕРИКИ, 2017–2022 гг.

- Рисунок 159:

- САМЫЕ ПРИНЯТЫЕ СТРАТЕГИИ, СЕВЕРНАЯ АМЕРИКА, 2017–2022 гг.

- Рисунок 160:

- ДОЛЯ ОСНОВНЫХ ИГРОКОВ В СТОИМОСТИ, %, РЫНОК БЕЛКА СЕВЕРНОЙ АМЕРИКИ, 2021 Г.

Сегментация белковой индустрии Северной Америки

Животные, микробы и растения представлены как сегменты по источникам. Корма для животных, продукты питания и напитки, средства личной гигиены и косметика, пищевые добавки рассматриваются конечным пользователем как сегменты. Канада, Мексика и США представлены в виде сегментов по странам.

- Сектор продуктов питания и напитков доминирует на рынке конечных потребителей из-за растущей потребности в сывороточном, пшеничном и гороховом белке в продуктах питания и напитков. Из-за широкого использования растительного белка на основе сои рынок заменителей молочных и мясных продуктов продолжал удерживать лидирующие позиции. Вместе эти два подсегмента составили 61,3% от общего объема сегмента FB в регионе в 2022 году. Поскольку соя может повторять текстуру мышц при укладке в линейные волокна, соевый белок лидирует на рынке белков. Это расширяет возможности его использования для экструзии с высокой влажностью, гелеобразования и обогащения белками. Для получения необходимой анизотропной структуры продукта эти аналоги мяса подвергаются экструзии при высоком содержании влаги (>40%) и температуре выше 100°С.

- Корма для животных являются вторым по величине сегментом, где доминирует белок насекомых и занимает 53,8% объема рынка. Потенциал рынка кормов для животных еще больше расширяется за счет внедрения устойчивых альтернативных источников белка, таких как белок насекомых. Чтобы обеспечить экономически выгодный и эффективный источник кормового белка, такие компании, как Darling Ingredients, Aspire Food Group и Enterra Corporation, расширяют свои производственные мощности в регионе.

- Средства личной гигиены и косметика являются самым быстрорастущим сегментом, и, согласно прогнозам, среднегодовой темп роста в стоимостном выражении в течение прогнозируемого периода составит 6,48%. В Соединенных Штатах 6,8 миллиона человек страдают от проблем с волосами, таких как очаговая алопеция. Коллагеновые пептиды, которые представляют собой гидролизованную форму коллагена, питают волосяные луковицы и укрепляют волосяные фолликулы, создавая идеальные условия для здорового роста волос. Шампунь OGX с биотином и коллагеном, коллагеновый спрей для волос Salcoll, коллагеновый эликсир Hair La Vie Foundation и т. д. — вот несколько примеров продуктов по уходу за волосами, содержащих коллаген.

| Источник | ||||||||||||

| ||||||||||||

| ||||||||||||

|

| Конечный пользователь | |||||||||||||

| Корма для животных | |||||||||||||

| |||||||||||||

| Личная гигиена и косметика | |||||||||||||

|

| Страна | |

| Канада | |

| Мексика | |

| Соединенные Штаты | |

| Остальная часть Северной Америки |

Определение рынка

- Конечный пользователь - Рынок протеиновых ингредиентов работает по принципу B2B. Производители продуктов питания, напитков, пищевых добавок, кормов для животных, средств личной гигиены и косметики считаются конечными потребителями на изучаемом рынке. В объем поставки не входят производители, покупающие жидкую/сухую сыворотку для использования в качестве связующего агента или загустителя или для других небелковых применений.

- Уровень проникновения - Уровень проникновения определяется как процент объема рынка конечных пользователей, обогащенных протеином, в общем объеме рынка конечных пользователей.

- Среднее содержание белка - Среднее содержание белка — это среднее содержание белка на 100 г продукта, произведенного всеми компаниями-конечными потребителями, рассматриваемыми в рамках настоящего отчета.

- Объем рынка конечных пользователей - Объем рынка конечного пользователя — это консолидированный объем всех типов и форм продуктов для конечного пользователя в стране или регионе.

Методология исследования

Mordor Intelligence следует четырехэтапной методологии во всех наших отчетах.

- Шаг 1: Определить ключевые переменные: Количественные ключевые переменные (отрасль и внешние) в отношении конкретного сегмента продукта и страны выбираются из группы соответствующих переменных и факторов на основе исследований на рабочем столе и обзора литературы; вместе с первичными экспертными входами. Эти переменные дополнительно подтверждаются с помощью регрессионного моделирования (при необходимости).

- Шаг 2: Создать рыночную модель: Для создания надежной методологии прогнозирования переменные и факторы, определенные на шаге 1, тестируются на основе доступных исторических рыночных цифр. Через итеративный процесс устанавливаются переменные, необходимые для прогнозирования рынка, и модель создается на основе этих переменных.

- Шаг 3: Проверить и завершить: На этом важном этапе все рыночные цифры, переменные и звонки аналитиков проверяются через обширную сеть экспертов первичного исследования из изучаемого рынка. Респонденты выбираются на всех уровнях и функциях для создания глобальной картины изучаемого рынка.

- Шаг 4: Результаты исследования: Синдицированные отчеты, индивидуальные консалтинговые задания, базы данных и платформы подписки.