Размер рынка строительной химии в Северной Америке

|

|

Период исследования | 2019-2029 |

|

|

Размер Рынка (2024) | USD 18.13 Billion |

|

|

Размер Рынка (2029) | USD 25.41 Billion |

|

|

CAGR (2024 - 2029) | 4.68 % |

|

|

Концентрация Рынка | Высокий |

Ключевые игроки |

||

|

|

||

|

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке |

Анализ рынка строительной химии в Северной Америке

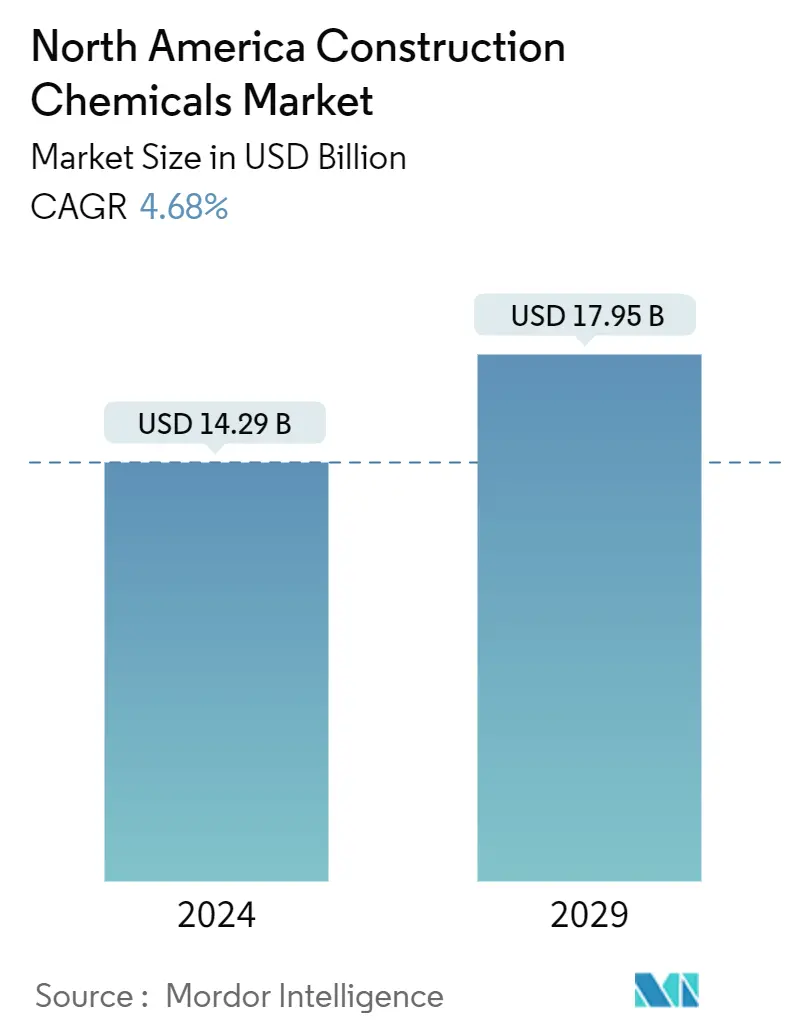

Объем рынка строительной химии в Северной Америке оценивается в 14,29 млрд долларов США в 2024 году и, как ожидается, достигнет 17,95 млрд долларов США к 2029 году, а среднегодовой темп роста составит 4,68% в течение прогнозируемого периода (2024-2029 гг.).

Пандемия COVID-19 нанесла ущерб рынку строительной химии Северной Америки. Североамериканский рынок строительной химии до пандемии находился в стадии сокращения, но в 2020 году из-за пандемии COVID-19 его рост был лишь минимальным. Прогнозируется, что существенный рост возобновится в 2021 году, поскольку движущие силы рынка строительной химии остаются неизменными. В настоящее время рынок оправился от пандемии и растет значительными темпами.

- В краткосрочной перспективе растущая строительная деятельность в Соединенных Штатах, растущая нагрузка населения на существующую инфраструктуру и спрос на высокопрочную, энергоэффективную инфраструктуру с премиальной эстетикой, вероятно, ускорят рост рынка в течение прогнозируемого периода.

- Однако ужесточение иммиграционного законодательства и ограничений для решения проблемы выбросов ЛОС и нехватки квалифицированной рабочей силы в течение прогнозируемого периода.

- Тем не менее, предстоящие инвестиции в инфраструктуру и строительные проекты в США открывают новые возможности для этого сегмента рынка в будущем.

Ожидается, что жилищный сегмент будет занимать значительную долю

- Строительная химия – это соединения или вещества, добавляемые в бетон и раствор, чтобы сделать их более совместимыми со строительными конструкциями. Они улучшают качества, в том числе долговечность, чистоту поверхности, прочность на сжатие и устойчивость к суровым условиям эксплуатации и окружающей среды. Они также используют меньше воды и цемента в процессе строительства.

- Северная Америка является третьим по величине рынком строительной химии в мире благодаря массовому росту строительной деятельности в США и Канаде. Различные стимулы со стороны правительств соответствующих стран по развитию жилищного сектора в последние годы способствовали главным образом развитию строительного сектора в регионе.

- Жилой дом — это один или несколько семейных резиденций, общежитий или пансионов, общежитий, общежитий, квартир и частных гаражей, которые предоставляют спальные места для типичных жилых целей, с удобствами для приготовления пищи или приема пищи или без них.

- По данным Бюро переписи населения США, стоимость частного строительства в 2022 году должна была составить 1 434,2 млрд долларов США, что на 11,7% больше, чем 1 279,5 млрд долларов США в 2021 году. Расходы на жилищное строительство в 2022 году составили 899,1 млрд долларов США, что на 13,3% больше, чем в 2021 году. Расходы на строительство нежилого жилья составили 530,1 млрд долларов США, что на 9,1% меньше, чем 485,8 млрд долларов США в 2021 году.

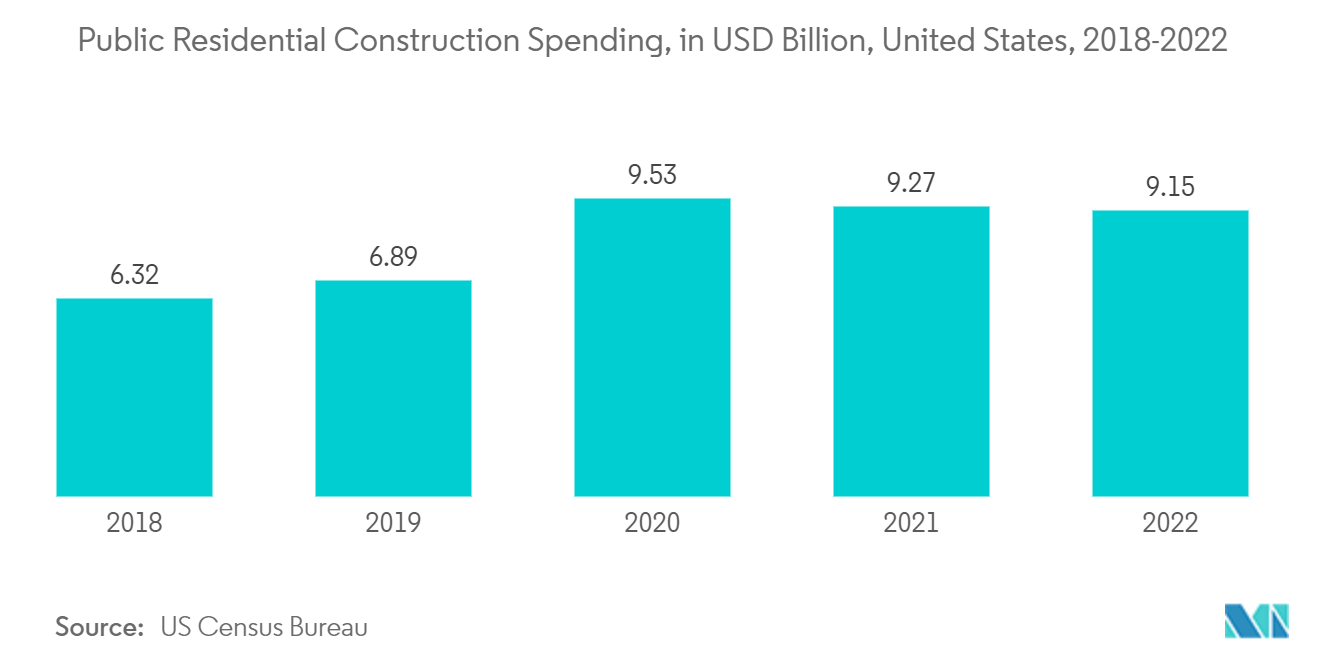

- Более того, с 2018 по 2022 год стоимость инвестиций в государственное жилое строительство в США резко возросла. В 2022 году государственный сектор потратил примерно 9,15 млрд долларов США на проекты жилищного строительства, немного снизившись с 9,27 млрд долларов США в 2021 году.

- Рост процентных ставок уже оказал влияние на экономику страны. Строительство новых домов на некогда процветающем рынке жилья США замедлилось. В июле 2022 года количество частных домов и частных домов сократилось. Это может быть связано с ростом процентных ставок и инфляцией в Соединенных Штатах.

- Помимо строительства новых домов, Соединенные Штаты вкладывают значительные средства в улучшение жилищных условий. Необходимость реабилитации становится все более острой по мере роста численности мигрантов в стране. Кроме того, растущее осознание важности устойчивости и высокоэффективных структур ускорило тенденцию восстановления. Доступность многих государственных кредитов также способствует модернизации домов в стране.

- По данным Канадской строительной ассоциации, строительная отрасль является одним из крупнейших рабочих мест в Канаде и вносит значительный вклад в экономическое процветание страны. Ежегодно этот сектор генерирует около 141 миллиарда долларов США, что составляет 7,5% валового внутреннего продукта (ВВП) страны.

- Кроме того, по данным Статистического управления Канады, общий объем инвестиций в строительство зданий вырос на 3,3% во втором квартале 2022 года, достигнув 62,3 млрд долларов США третий квартал подряд. Благодаря увеличению расходов на многоквартирное жилье инвестиции в жилищное строительство достигли 46,4 млрд долларов США.

- Ожидается, что все упомянутые выше факторы, в свою очередь, будут способствовать росту рынка в ближайшие годы.

США будут доминировать на рынке

- Строительная отрасль в Соединенных Штатах продолжала расширяться благодаря сильной экономике и положительным фундаментальным показателям рынка коммерческой недвижимости, а также увеличению федерального и государственного финансирования общественных работ и институциональных зданий.

- Рост жилищного сектора США происходит медленнее, чем нежилого сектора. Ожидается, что в стране растущее население повысит спрос на жилье. Кроме того, по прогнозам, в течение следующего десятилетия будет построено около 20 миллионов домохозяйств. Ожидается, что в ближайшие несколько лет сектор коммерческого строительства США будет расти.

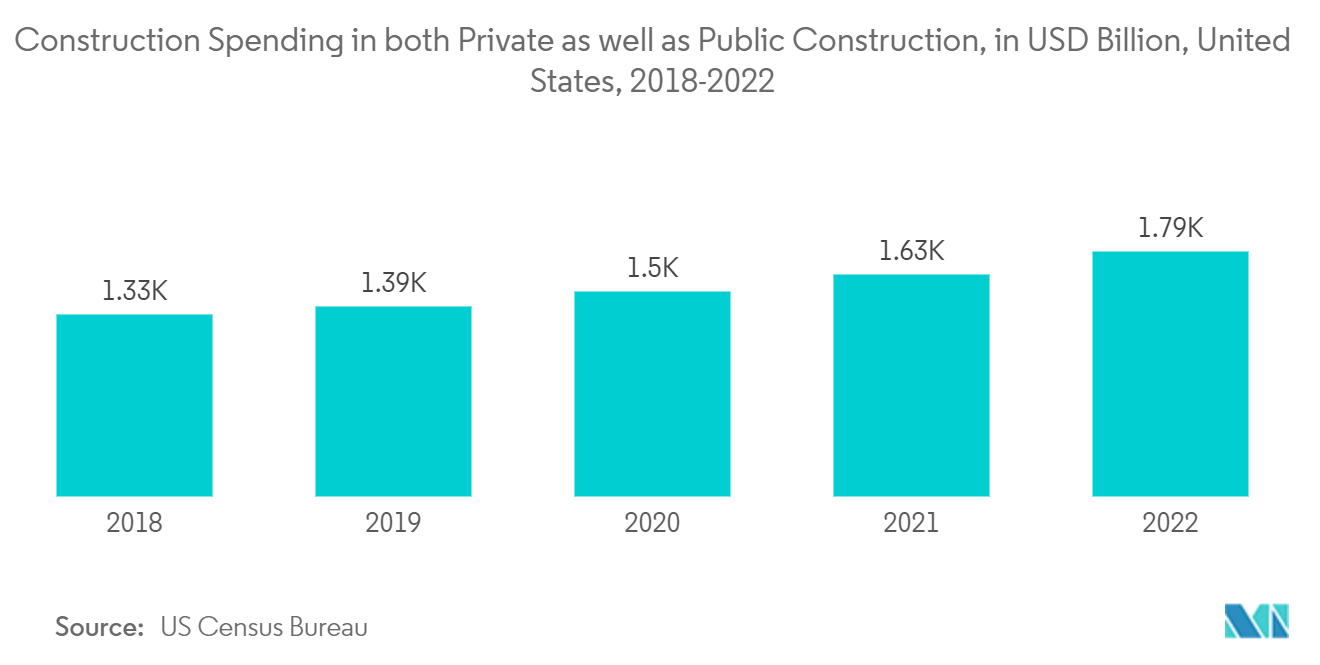

- В 2022 году расходы на частное строительство в США выросли примерно в четыре раза по сравнению с расходами на государственное строительство. Что касается расходов на строительство во всех 50 штатах, Техас и Калифорния оказались на первом месте. По прогнозам, стоимость строительства в США в 2022 году должна была составить 1 792,8 млрд долларов США по сравнению с 1 626,6 млрд долларов США в 2021 году.

- По данным Бюро переписи населения США, в апреле 2023 года в США началось строительство около 127 100 новых домов. Более того, стоимость нежилых зданий, сданных в эксплуатацию муниципальными властями и правительствами штатов в США в 2022 году, была выше, чем в предыдущем году. Пик этого значения пришелся на 2022 год и составил почти 328,9 млрд долларов США, что отражает увеличение расходов на строительство по сравнению с предыдущим годом.

- Ниже перечислены некоторые из предстоящих проектов в строительном секторе США, которые ожидаются в марте 2023 года.

- Проект North Bethesda представляет собой Strathmore Square с четырьмя зданиями, 11 этажей и 2000 квартир, а также комплекс Tuckerman Ln Fivesquares Development общей площадью 1 900 000 квадратных футов. Стоимость проекта оценивается в 550 миллионов долларов США.

- Здание суда Вашингтона в Огайо — это промышленный проект площадью 2 000 000 квадратных футов, созданный в партнерстве с Honda LG Energy Solutions — Battery Plant Construction, трехэтажное здание LG Energy Solution Old US 35. Ожидается, что стоимость проекта составит 3,5 миллиарда долларов США.

- Ожидается, что благодаря всем этим факторам спрос на строительную химию в регионе увеличится в течение прогнозируемого периода.

Обзор отрасли строительной химии Северной Америки

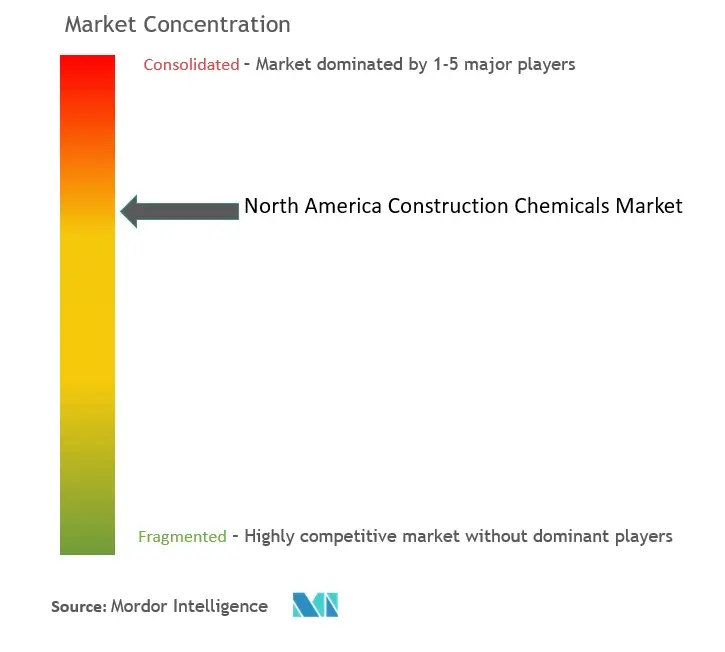

Рынок строительной химии Северной Америки частично консолидирован, поскольку около 70% рынка занимают семь крупнейших производителей региона. В число крупнейших компаний (не в каком-либо определенном порядке) входят RPM International Inc., Sika AG, BASF SE, HOLCIM и MAPEI SpA и другие.

Лидеры рынка строительной химии Северной Америки

RPM International Inc.

Sika AG

BASF SE

MAPEI SpA

HOLCIM

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Новости рынка строительной химии Северной Америки

- Сентябрь 2022 г. Saint-Gobain получила одобрение всех соответствующих антимонопольных органов на завершение приобретения GCP Applied Technologies Inc. Это приобретение стало важным шагом на пути к утверждению Saint-Gobain в качестве основного игрока на рынке строительной химии и продвигает амбиции Группы стать мировой лидер в области легкого и устойчивого строительства.

- Май 2022 г. Sika AG приобрела United Gilsonite Laboratories (UGL), известного поставщика покрытий и гидроизоляционных решений для строительного сектора, расположенного в США. Товары UGL доступны в крупных магазинах США. Ожидалось, что эта покупка внесет вклад в создание высокодоходных решений Sika по гидроизоляции бетона и каменной кладки.

Отчет о рынке строительной химии в Северной Америке – Содержание

1. ВВЕДЕНИЕ

- 1.1 Предположения исследования

- 1.2 Объем исследования

2. МЕТОДОЛОГИЯ ИССЛЕДОВАНИЯ

3. УПРАВЛЯЮЩЕЕ РЕЗЮМЕ

4. ДИНАМИКА РЫНКА

-

4.1 Драйверы

- 4.1.1 Увеличение строительной деятельности в США

- 4.1.2 Растущая нагрузка населения на существующую инфраструктуру

- 4.1.3 Другие драйверы

-

4.2 Ограничения

- 4.2.1 Ужесточение законодательства о выбросах ЛОС

- 4.2.2 Другие ограничения

- 4.3 Анализ цепочки создания стоимости в отрасли

-

4.4 Анализ пяти сил Портера

- 4.4.1 Рыночная власть поставщиков

- 4.4.2 Переговорная сила покупателей

- 4.4.3 Угроза новых участников

- 4.4.4 Угроза замещающих продуктов и услуг

- 4.4.5 Степень конкуренции

5. СЕГМЕНТАЦИЯ РЫНКА (размер рынка в стоимостном выражении)

-

5.1 Тип продукта

- 5.1.1 Добавки в бетон и средства для измельчения цемента

- 5.1.2 Обработка поверхности

- 5.1.3 Ремонт и реабилитация

- 5.1.4 Защитные покрытия

- 5.1.5 Промышленные полы

- 5.1.6 Гидроизоляция

- 5.1.7 Клей и герметики

- 5.1.8 Затирка и анкер

-

5.2 Сектор конечных пользователей

- 5.2.1 Коммерческий

- 5.2.2 Промышленный

- 5.2.3 Инфраструктура

- 5.2.4 Жилой

-

5.3 География

- 5.3.1 Соединенные Штаты

- 5.3.2 Канада

- 5.3.3 Мексика

- 5.3.4 Остальная часть Северной Америки

6. КОНКУРЕНТНАЯ СРЕДА

- 6.1 Слияния и поглощения, совместные предприятия, сотрудничество и соглашения

- 6.2 Доля рынка (%) **/Рейтинговый анализ

- 6.3 Стратегии, принятые ведущими игроками

-

6.4 Профили компании

- 6.4.1 3M

- 6.4.2 Arkema Group

- 6.4.3 Ashland

- 6.4.4 BASF SE

- 6.4.5 CEMEX S.A.B. de C.V.

- 6.4.6 Dow

- 6.4.7 Five Star Products, Inc.

- 6.4.8 H.B. Fuller Company

- 6.4.9 Henkel AG & Co. KGaA

- 6.4.10 HOLCIM

- 6.4.11 LATICRETE International, Inc.

- 6.4.12 MAPEI SpA

- 6.4.13 RPM International Inc.

- 6.4.14 Saint-Gobain

- 6.4.15 Sika AG

7. РЫНОЧНЫЕ ВОЗМОЖНОСТИ И БУДУЩИЕ ТЕНДЕНЦИИ

- 7.1 Инвестиции в инфраструктуру и строительные проекты в США

- 7.2 Другие возможности

Сегментация промышленности строительной химии в Северной Америке

Строительная химия – это химические вещества, которые используются в строительном процессе. Эти химикаты имеют широкий спектр применения в строительной отрасли. Их можно использовать в текущих строительных проектах для ускорения процесса, в новых строительных проектах, при ремонте и модернизации существующих зданий или для повышения долговечности и прочности конструкций.

Рынок строительной химии в Северной Америке сегментирован по типу продукции, отраслям конечного потребителя и географическому положению (США, Канада и Мексика). Рынок сегментирован по типам продукции на добавки для бетона, обработку поверхности, ремонт и восстановление, защитные покрытия, промышленные полы, гидроизоляцию, клеи, герметики, затирки и анкеры, а также средства для шлифовки цемента. Отрасль конечных пользователей сегментирует рынок на коммерческие, промышленные, инфраструктурные, общественные места и жилые помещения. В отчете также представлены размеры рынка и прогнозы по трем странам региона. Для каждого сегмента размеры рынка и прогнозы были сделаны на основе выручки (в долларах США) для всех вышеуказанных сегментов.

| Тип продукта | Добавки в бетон и средства для измельчения цемента |

| Обработка поверхности | |

| Ремонт и реабилитация | |

| Защитные покрытия | |

| Промышленные полы | |

| Гидроизоляция | |

| Клей и герметики | |

| Затирка и анкер | |

| Сектор конечных пользователей | Коммерческий |

| Промышленный | |

| Инфраструктура | |

| Жилой | |

| География | Соединенные Штаты |

| Канада | |

| Мексика | |

| Остальная часть Северной Америки |

Определение рынка

- Vehicle Types - Passenger Vehicles, Commercial Vehicles and Motorcycles are the vehicle types considered under the automotive lubricants market.

- Product Types - For the purpose of this study, lubricant products such as engine oils, transmission oils, greases and hydraulic fluids are taken into consideration.

- Service Refill - Service refill is the primary factor considered while accounting the lubricant consumption for each of the vehicle segments, under the study.

- Factory Fill - First lubricant fill-ups for newly produced vehicles are considered.

Методология исследования

Mordor Intelligence следует четырехэтапной методологии во всех наших отчетах.