Размер рынка ниобия

| Период исследования | 2019-2029 |

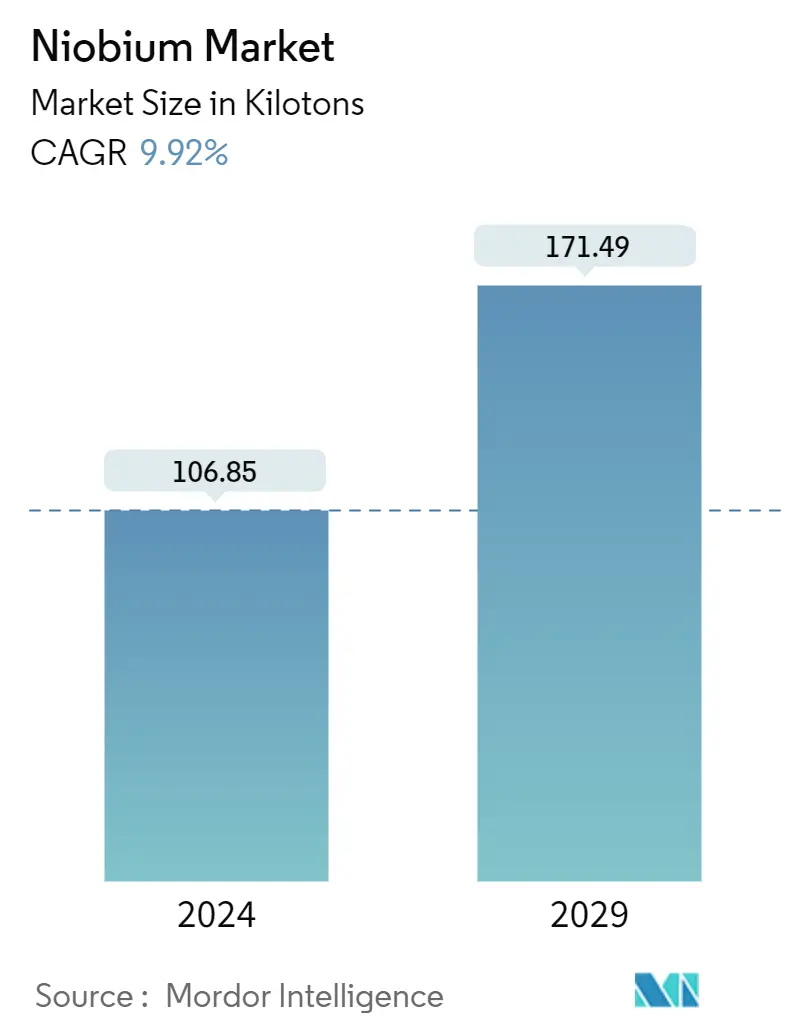

| Объем Рынка (2024) | 106.85 килотонн |

| Объем Рынка (2029) | 171.49 килотонн |

| CAGR(2024 - 2029) | 9.92 % |

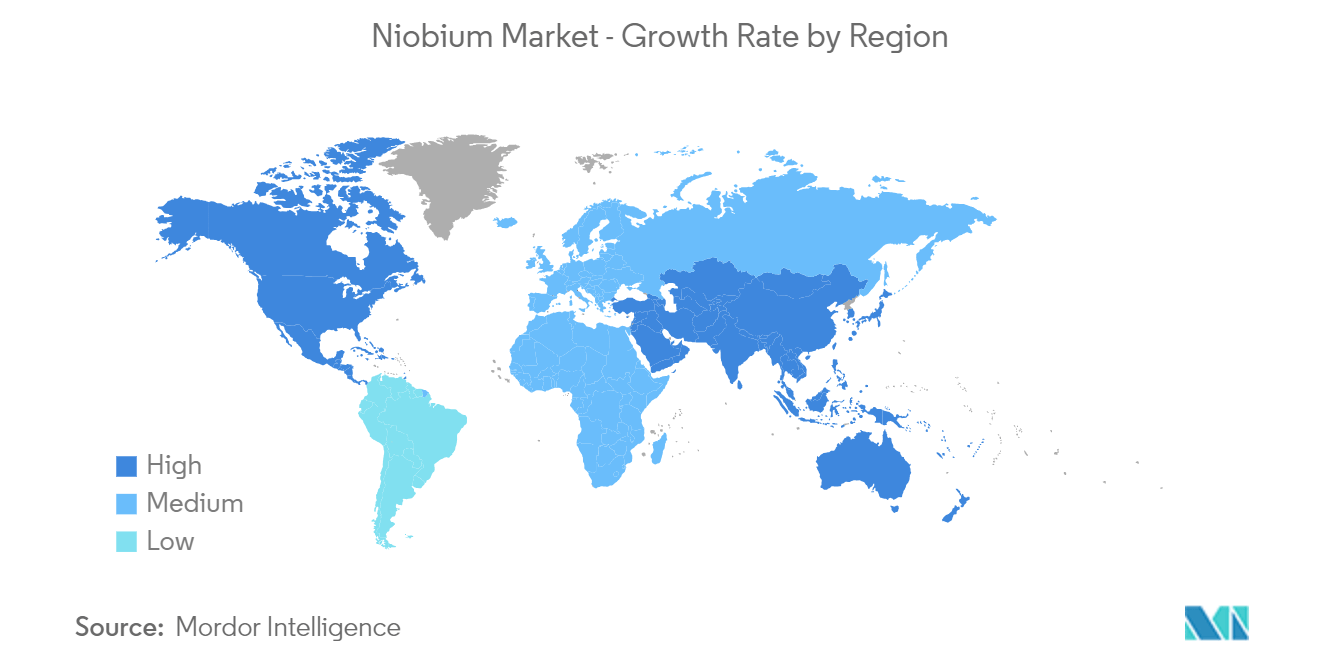

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

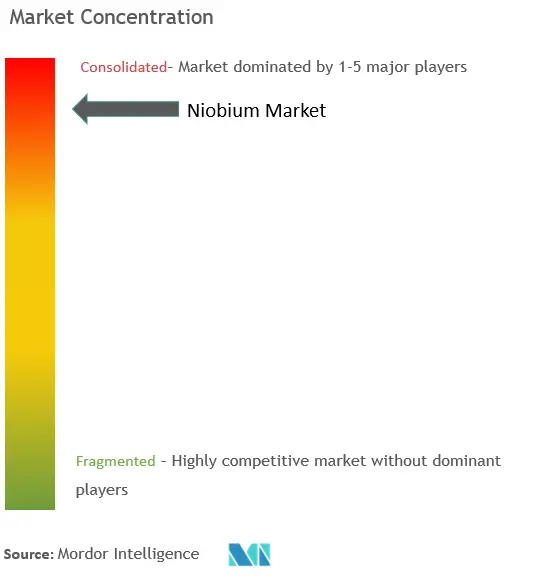

| Концентрация рынка | Высокий |

Основные игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке |

Как мы можем помочь?

Анализ рынка ниобия

Размер рынка ниобия оценивается в 106,85 килотонн в 2024 году и, как ожидается, достигнет 171,49 килотонн к 2029 году, среднегодовой рост составит 9,92% в течение прогнозируемого периода (2024-2029).

Пандемия COVID-19 негативно повлияла на рынок в 2020 году. Это произошло из-за остановки производственных мощностей и заводов из-за карантина и ограничений. Перебои в цепочках поставок и транспортировке еще больше создали препятствия для рынка. Однако в 2021 году в отрасли произошло восстановление, что привело к восстановлению спроса на исследуемом рынке.

- В среднесрочной перспективе ускорение использования конструкционной стали и растущий спрос на более легкие и более экономичные автомобили являются одними из факторов, способствующих росту изучаемого рынка.

- С другой стороны, ожидается, что ограниченные источники поставок и опасения по поводу проблем со здоровьем при остром воздействии будут препятствовать росту рынка.

- Однако ожидается, что ожидаемое использование ниобия в литий-ионных батареях следующего поколения, а также инновационные технологии и конструкции шахт откроют многочисленные возможности в течение прогнозируемого периода.

- Азиатско-Тихоокеанский регион доминировал на рынке с наибольшим потреблением из таких стран, как Китай и Япония.

Тенденции рынка ниобия

Строительный сектор будет доминировать на рынке

- Строительная отрасль является крупнейшим потребителем ниобия во всем мире. В строительной отрасли высокопрочные пластины из микролегированных ниобием используются для строительства мостов, виадуков, высотных зданий и т. д. Дополнительным применением микролегированных пластин является тяжелая техника, сосуды под давлением и т. д. Конструкционные профили широко используются в гражданском строительстве, на опорах ЛЭП и т. д., где ниобий конкурирует с ванадием.

- Точно так же стальная арматура используется в крупных бетонных конструкциях для повышения их устойчивости к растягивающим нагрузкам. Высокопрочные марки большего диаметра производятся путем добавления ниобия и ванадия, хотя на некоторых современных сталелитейных заводах также используется водяное охлаждение, что исключает необходимость микролегирования.

- Кроме того, ниобий также нашел применение в высокопрочных и износостойких рельсах для железнодорожных путей, работающих при высоких осевых нагрузках. Строительная отрасль в настоящее время стимулирует спрос на высокопрочную низколегированную сталь (HSLA), которая обеспечивает экономию затрат за счет снижение веса зданий и предотвращает сбои инфраструктуры.

- В последние годы в строительный сектор были внесены крупные инвестиции. По данным Oxford Economics, ожидается, что мировая строительная отрасль вырастет на 4,5 триллиона долларов США, или на 42%, в период с 2020 по 2030 год и достигнет 15,2 триллиона долларов США. Кроме того, ожидается, что на долю Китая, Индии, США и Индонезии в период с 2020 по 2030 год придется 58,3% мирового роста строительства.

- Рост населения, миграция из родных городов в кластеры сферы услуг, а также тенденция к росту числа нуклеарных семей являются одними из факторов, которые стимулируют жилищное строительство во всем мире. Такие факторы, как быстрая миграция городов в крупных экономиках, увеличение государственных расходов на рынке недвижимости для жилищного строительства, а также растущий спрос на жилые дома высокого класса, вероятно, будут способствовать росту изучаемого рынка.

- Более того, строительный сектор является важной опорой роста индийской экономики. Правительство Индии активно стимулирует жилищное строительство, стремясь обеспечить жильем около 1,3 миллиарда человек.

- Проект жилого комплекса Arkade Aspire стоимостью 30 миллионов долларов США предполагает строительство жилого комплекса площадью 35 366 кв. Жилой комплекс с двумя 18-этажными жилыми башнями в Мумбаи, Индия. Строительство началось во втором квартале 2022 года и, как ожидается, будет завершено в первом квартале 2025 года. В Северной Америке основную долю строительной отрасли занимают Соединенные Штаты. Помимо США, значительный вклад в инвестиции в строительный сектор вносят Канада и Мексика.

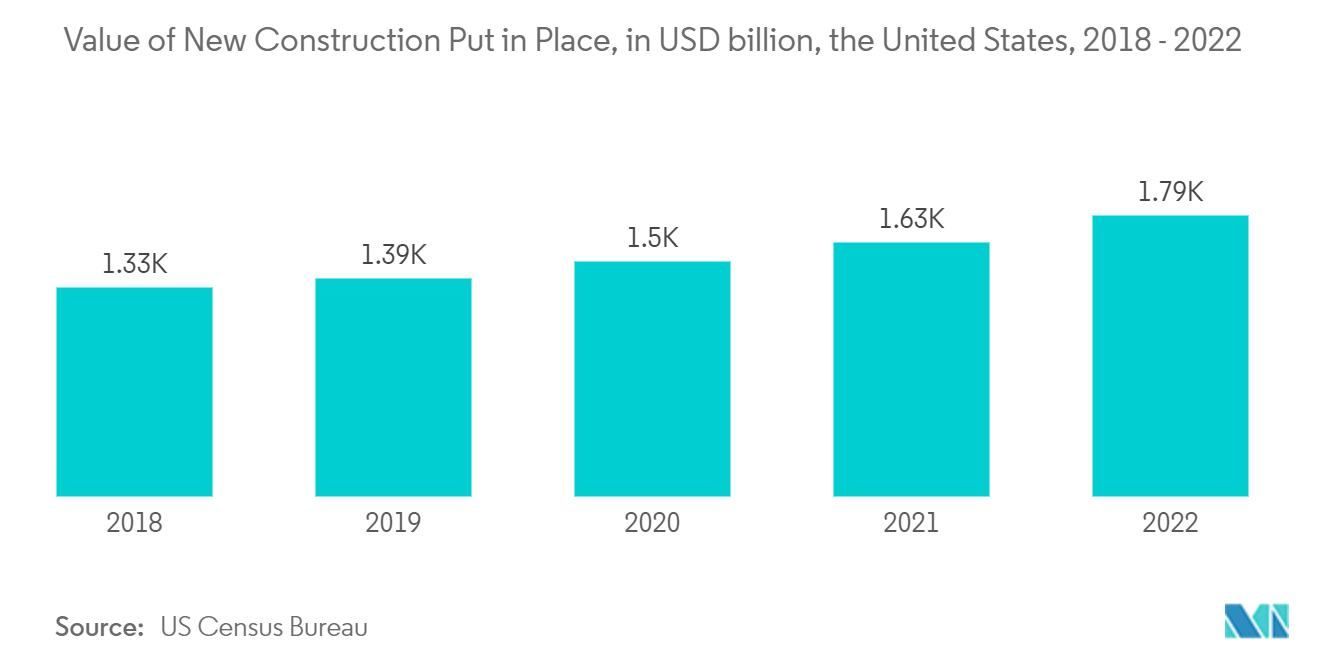

- По данным Бюро переписи населения США, стоимость нового строительства в США в декабре 2022 года составила 1 792,9 млрд долларов США. На долю нежилого сектора в марте 2023 года пришлось 997,14 млрд долларов США, зафиксировав рост на 18,8% по сравнению с аналогичным показателем. период предыдущего года.

- Кроме того, в Канаде различные правительственные проекты, в том числе Инициатива доступного жилья (AHI), План нового строительства Канады (NBCP) и Сделано в Канаде, призваны поддержать расширение сектора. В августе 2022 года правительство Канады объявило о значительных инвестициях в размере более 2 миллиардов долларов США для финансирования трех важных инициатив, которые в совокупности могут помочь построить около 17 000 домов для семей по всей стране, включая тысячи единиц доступного жилья.

- Кроме того, европейский строительный сектор вырос на 2,5% в 2022 году благодаря новым инвестициям Фонда восстановления ЕС. Деловая уверенность выросла в начале 2022 года, несмотря на ценовое давление в большинстве строительных фирм ЕС, и, как ожидается, достигнет уровня, существовавшего до пандемии COVID-19. Более того, по мере того, как кризис, вызванный Covid-19, утихает, строители все менее охотно инвестируют в новые корпоративные здания и ремонтируют существующие объекты недвижимости. Ожидается, что темпы строительства нежилого жилья увеличатся, что будет способствовать общему росту строительного рынка. Крупнейшие строительные проекты в 2022 году составили нежилое строительство (офисы, больницы, гостиницы, школы и промышленные здания), на долю которых пришлось 31,3% от общего объема деятельности.

- Таким образом, такой уверенный рост строительства во всем мире, вероятно, приведет к увеличению спроса на потребление ниобия в течение прогнозируемого периода.

Азиатско-Тихоокеанский регион будет доминировать на рынке

- Азиатско-Тихоокеанский регион доминировал на мировом рынке. С ростом использования ниобия в конструкционной стали и растущим использованием в автомобильной и аэрокосмической промышленности в таких странах, как Китай, Индия и Япония, потребление ниобия в регионе растет.

- Потребление ниобия в виде феррониобия очень велико при производстве стали, а строительная индустрия процветает в ряде стран с развивающейся экономикой, таких как Китай и Индия, среди других. Например, по данным Всемирной ассоциации стали, Китай произвел около 92,6 млн тонн стали в апреле 2023 года и в общей сложности 354,4 млн тонн с января по апрель 2023 года, что на 4,1% больше по сравнению с тем же периодом 2022 года.

- Более того, по данным Китайской ассоциации черной металлургии, эталон экономики сталелитейной промышленности Китая поддержал возросший спрос после снижения реакции страны на пандемию и усилий по поддержке экономики. Кроме того, в 2023 году сталелитейный сектор будет иметь тенденцию к росту, чему будут способствовать стабильный рынок недвижимости и восстановление в других отраслях, потребляющих сталь, таких как автомобилестроение, судостроение и строительство. Ожидается, что это, в свою очередь, окажет положительное влияние на рынок.

- Китай является одним из крупнейших производителей легковых автомобилей благодаря улучшению логистики и цепочек поставок, росту деловой активности и множеству мер по поддержке потребления, а также другим факторам, способствующим увеличению количества продукции на рынке легковых автомобилей в стране. Таким образом, это увеличило спрос на ниобий на рынке со стороны сегмента легковых автомобилей страны. Так, по данным OICA, в 2022 году производство легковых автомобилей в Китае составило 2 38 36 083 единицы, что показало рост на 11% по сравнению с 2021 годом.

- Кроме того, в автомобильной промышленности страны наблюдаются тенденции изменения, поскольку склонность потребителей к автомобилям с батарейным питанием растет. Более того, правительство Китая оценивает уровень проникновения производства электромобилей на 20% к 2025 году. Это отражается в тенденции продаж электромобилей в стране, которая в 2022 году достигла рекордного уровня.

- Инфраструктурный сектор является важной опорой индийской экономики. Правительство предпринимает различные инициативы, чтобы обеспечить своевременное создание отличной инфраструктуры в стране. Правительство уделяет особое внимание развитию железных дорог, дорог, жилищного строительства, городского развития и развития аэропортов.

- Жилой сектор в Индии находится на подъеме, а государственная поддержка и инициативы еще больше повышают спрос. По данным Индийского фонда справедливости брендов (IBEF), Министерство жилищного строительства и городского развития (MoHUA) выделило 9,85 млрд долларов США в бюджете на 2022-2023 годы на строительство домов и создание фондов для завершения остановленных проектов.

- Кроме того, Индонезия планирует начать во втором квартале строительство квартир стоимостью 2,7 миллиарда долларов США для тысяч государственных служащих, которые переедут в новую столицу страны на острове Борнео. Более того, правительство Индонезии намерено профинансировать его на 80% за счет иностранных инвестиций. Таким образом, ожидается, что это создаст потенциал роста спроса на потребление ниобия на рынке жилищного строительства страны.

- Япония является третьим по величине производителем нерафинированной стали в мире и основным конечным потребителем рынка ниобия. Производство нерафинированной стали в Японии в 2022 году упало примерно на 7,4% по сравнению с предыдущим годом из-за медленного восстановления автомобильного производства и ослабления экспортного спроса на фоне замедления мировой экономики. По данным Японской федерации черной металлургии, производство стали в стране достигло 89,2 млн тонн в 2022 году по сравнению с 96,3 млн тонн в 2021 году.

- Учитывая вышеупомянутые факторы, ожидается, что рынок ниобия в Азиатско-Тихоокеанском регионе будет стабильно расти в течение прогнозируемого периода.

Обзор ниобиевой отрасли

Рынок ниобия носит консолидированный характер. Основными игроками на этом рынке (не в каком-то определенном порядке) являются CBMM, CMOC, Magris Performance Materials, NioCorp Development Ltd и Changsha South Tantalum Niobium Co.,Ltd. и другие.

Лидеры ниобиевого рынка

-

CBMM

-

CMOC

-

Magris Performance Materials

-

NioCorp Development Ltd

-

Changsha South Tantalum Niobium Co.,Ltd.

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Новости рынка ниобия

- Декабрь 2022 г. CBMM объявила о значительных инвестициях в размере 80 миллионов долларов США в расширение мощностей по производству оксида ниобия с 500 тонн до 3000 тонн к 2024 году. Сотрудничая с Echion Technologies, CBMM планирует создать завод по производству оксида ниобия на своем заводе в Араше в Минас-Жерайс, Бразилия, в соответствии со своей целью достижения мощности по производству оксида ниобия в 40 000 тонн к 2030 году.

- Март 2022 г. CBMM заключила партнерство с Horwin Brasil, производителем электрических мотоциклов, с целью расширения доступа к чистой энергии и продвижения электромобильности в стране. Соглашение было сосредоточено на применении литий-ионной батареи с ниобием в электрических двухколесных транспортных средствах. В это партнерство CBMM инвестировала 70 миллионов реалов в 2022 году и прогнозировала продажу 500 тонн оксида ниобия. Цель компании — увеличить продажи ниобиевой продукции до 50 000 тонн к 2030 году.

- Январь 2022 г. Kymera International завершила приобретение Telex Metals, глобального поставщика частиц тантала, вольфрама и ниобия. Это стратегическое приобретение расширит бизнес Kymera на производство танталовых и ниобиевых материалов.

Отчет о рынке ниобия – Содержание

1. ВВЕДЕНИЕ

1.1 Предположения исследования

1.2 Объем исследования

2. МЕТОДОЛОГИЯ ИССЛЕДОВАНИЯ

3. УПРАВЛЯЮЩЕЕ РЕЗЮМЕ

4. ДИНАМИКА РЫНКА

4.1 Драйверы

4.1.1 Ускорение использования конструкционной стали

4.1.2 Растущий спрос на более легкие и более экономичные автомобили

4.2 Ограничения

4.2.1 Ограниченные источники поставок

4.2.2 Обеспокоенность по поводу проблем со здоровьем при остром воздействии

4.3 Анализ цепочки создания стоимости в отрасли

4.4 Анализ пяти сил Портера

4.4.1 Рыночная власть поставщиков

4.4.2 Переговорная сила покупателей

4.4.3 Угроза новых участников

4.4.4 Угроза замещающих продуктов и услуг

4.4.5 Степень конкуренции

4.5 Технологический снимок/Анализ добычи

4.6 Ценовые тенденции

5. СЕГМЕНТАЦИЯ РЫНКА (объем рынка в объеме)

5.1 Вхождение

5.1.1 Карбонатиты и ассоциированные продукты

5.1.2 Колумбит-Танталит

5.2 Тип

5.2.1 Ферроний

5.2.2 оксид ниобия

5.2.3 Ниобий Металл

5.2.4 Ниобиевые сплавы вакуумного качества

5.3 Приложение

5.3.1 Сталь

5.3.2 Суперсплавы

5.3.3 Сверхпроводящие магниты и конденсаторы

5.3.4 Батареи

5.3.5 Другие приложения

5.4 Отрасль конечных пользователей

5.4.1 Строительство

5.4.2 Автомобильное и Судостроение

5.4.3 Аэрокосмическая и оборонная промышленность

5.4.4 Нефти и газа

5.4.5 Другие отрасли конечных пользователей

5.5 География

5.5.1 Азиатско-Тихоокеанский регион

5.5.1.1 Китай

5.5.1.2 Индия

5.5.1.3 Япония

5.5.1.4 Южная Корея

5.5.1.5 Остальная часть Азиатско-Тихоокеанского региона

5.5.2 Северная Америка

5.5.2.1 Соединенные Штаты

5.5.2.2 Канада

5.5.2.3 Мексика

5.5.3 Европа

5.5.3.1 Германия

5.5.3.2 Великобритания

5.5.3.3 Россия

5.5.3.4 Италия

5.5.3.5 Остальная Европа

5.5.4 Южная Америка

5.5.4.1 Бразилия

5.5.4.2 Аргентина

5.5.4.3 Остальная часть Южной Америки

5.5.5 Ближний Восток и Африка

5.5.5.1 Саудовская Аравия

5.5.5.2 Южная Африка

5.5.5.3 Остальная часть Ближнего Востока и Африки

6. КОНКУРЕНТНАЯ СРЕДА

6.1 Слияния и поглощения, совместные предприятия, сотрудничество и соглашения

6.2 Доля рынка (%)**/Рейтинговый анализ

6.3 Стратегии, принятые ведущими игроками

6.4 Профили компании

6.4.1 Admat Inc.

6.4.2 Australian Strategic Materials Ltd

6.4.3 CBMM

6.4.4 Changsha South Tantalum Niobium Co.,Ltd

6.4.5 CMOC

6.4.6 Grandview Materials

6.4.7 Magris Performance Materials

6.4.8 NioCorp Development Ltd.

6.4.9 Titanex GmbH

7. РЫНОЧНЫЕ ВОЗМОЖНОСТИ И БУДУЩИЕ ТЕНДЕНЦИИ

7.1 Ожидаемое использование ниобия в литий-ионных батареях следующего поколения

7.2 Инновационные технологии и проектирование горных предприятий

Сегментация ниобиевой промышленности

Ниобий — редкий, мягкий, ковкий, пластичный металл серо-белого цвета. Ниобий в основном используется в сплавах, включая нержавеющую сталь. Это повышает прочность сплавов, особенно при низких температурах. В настоящее время набирает обороты производство литий-ионных аккумуляторов.

Рынок ниобия сегментирован по местонахождению, типу, применению, отрасли конечного пользователя и географическому положению. По распространению рынок сегментирован на карбонатиты и ассоциаты и колумбит-танталит. По типу рынок сегментирован на феррониобий, оксид ниобия, металлический ниобий и ниобиевые сплавы вакуумного качества. По приложениям рынок сегментирован по стали, суперсплавам, сверхпроводящим магнитам и конденсаторам, батареям и другим приложениям. По отраслям конечных пользователей рынок сегментирован по строительству, автомобилестроению и судостроению, аэрокосмической и оборонной, нефтегазовой и другим отраслям конечных пользователей. В отчете представлен размер рынка и прогнозы для 15 стран в основных регионах. Для каждого сегмента размеры рынка и прогнозы были сделаны на основе объема (тонн) для всех вышеуказанных сегментов.

| Вхождение | ||

| ||

|

| Тип | ||

| ||

| ||

| ||

|

| Приложение | ||

| ||

| ||

| ||

| ||

|

| Отрасль конечных пользователей | ||

| ||

| ||

| ||

| ||

|

| География | ||||||||||||

| ||||||||||||

| ||||||||||||

| ||||||||||||

| ||||||||||||

|

Часто задаваемые вопросы по исследованию рынка ниобия

Насколько велик рынок ниобия?

Ожидается, что объем рынка ниобия достигнет 106,85 килотонн в 2024 году, а среднегодовой темп роста составит 9,92% и достигнет 171,49 килотонн к 2029 году.

Каков текущий размер рынка ниобия?

Ожидается, что в 2024 году объем рынка ниобия достигнет 106,85 килотонн.

Кто являются ключевыми игроками на рынке Ниобий?

CBMM, CMOC, Magris Performance Materials, NioCorp Development Ltd, Changsha South Tantalum Niobium Co.,Ltd. — основные компании, работающие на рынке ниобия.

Какой регион на рынке ниобия является наиболее быстрорастущим?

По оценкам, Азиатско-Тихоокеанский регион будет расти с самым высоким среднегодовым темпом роста за прогнозируемый период (2024-2029 гг.).

Какой регион имеет самую большую долю на рынке ниобия?

В 2024 году наибольшая доля рынка ниобия будет приходиться на Азиатско-Тихоокеанский регион.

Какие годы охватывает рынок ниобия и каков был размер рынка в 2023 году?

В 2023 году объем рынка ниобия оценивается в 96,25 килотонн. В отчете рассматривается исторический размер рынка ниобия за годы 2019, 2020, 2021, 2022 и 2023 годы. В отчете также прогнозируется размер рынка ниобия на годы 2024, 2025, 2026, 2027, 2028 и 2029 годы.

Отчет ниобиевой промышленности

Статистические данные о доле, размере и темпах роста доходов на рынке ниобия в 2024 году, предоставленные Mordor Intelligence™ Industry Reports. Анализ ниобия включает прогноз рынка на 2024–2029 годы и исторический обзор. Получите образец этого отраслевого анализа в виде бесплатного отчета в формате PDF, который можно загрузить.