Размер и доля рынка наноматериалов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 47.63 Миллиардов долларов США |

| Размер Рынка (2030) | 117.83 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 19.86% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

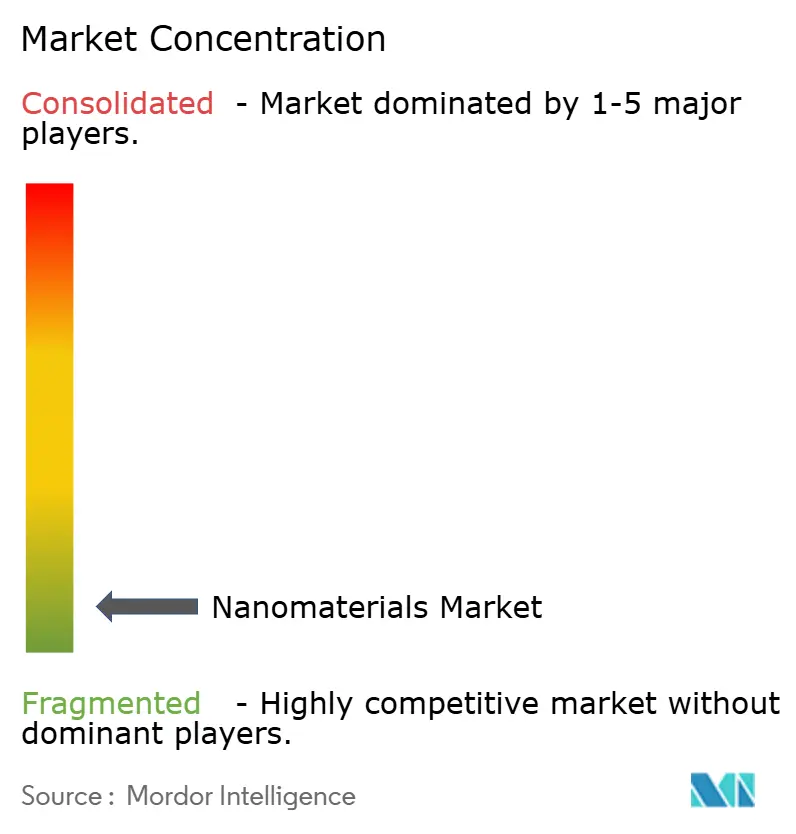

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка наноматериалов от Mordor Intelligence

Размер рынка наноматериалов оценивается в 47,63 млрд долларов США в 2025 году и, как ожидается, достигнет 117,83 млрд долларов США к 2030 году при CAGR 19,86% в течение прогнозного периода (2025-2030). Резкий подъем отражает всплеск коммерческого внедрения в полировке полупроводников, терапевтических средствах на основе мРНК, гибких дисплеях и высокоэффективной очистке воды. Непрерывная миграция технологических узлов ниже 3 нм, рекордные бюджеты исследований и разработки вакцин, а также строительство установок опреснения в регионах с дефицитом воды придают рынку наноматериалов новый импульс. Масштабирование производства углеродных нанотрубок и производных графена усиливает кривые обучения по снижению затрат, в то время как программы нанотехнологий государственного сектора поддерживают стабильный поток платформенных инноваций. Тем не менее, рынок должен поглотить волатильность в сырье из драгоценных металлов и сдержать высокие капитальные затраты линий атомно-слоевого осаждения, которые нужны более мелким участникам для конкуренции.

Ключевые выводы отчета

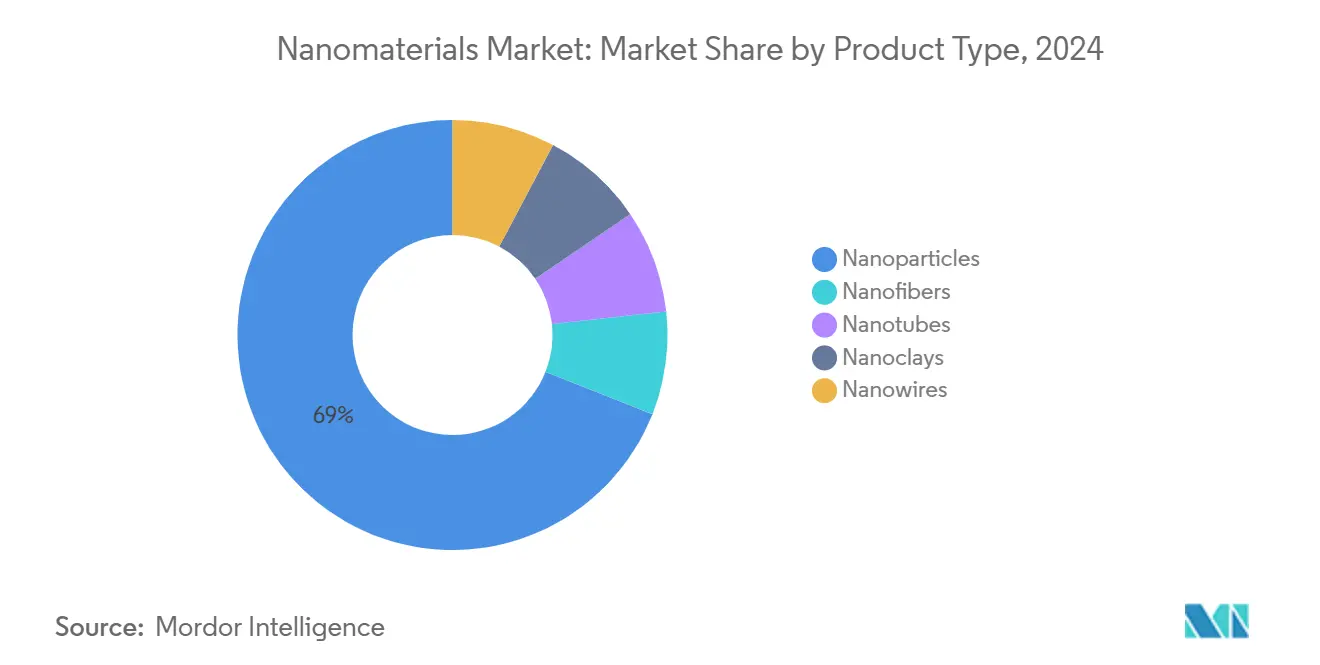

- По типу продукта наночастицы занимали 69% доли рынка наноматериалов в 2024 году, тогда как нанотрубки прогнозируется расширять с CAGR 21,15% до 2030 года.

- По типу структуры неполимерные органические материалы лидировали с 55% долей выручки в 2024 году; полимерные материалы развиваются с CAGR 19,99% до 2030 года.

- По категории материала сорта на основе углерода занимали 41% размера рынка наноматериалов в 2024 году, в то время как сорта на основе липидов и полимеров показывают самый быстрый CAGR 21,6% до 2030 года.

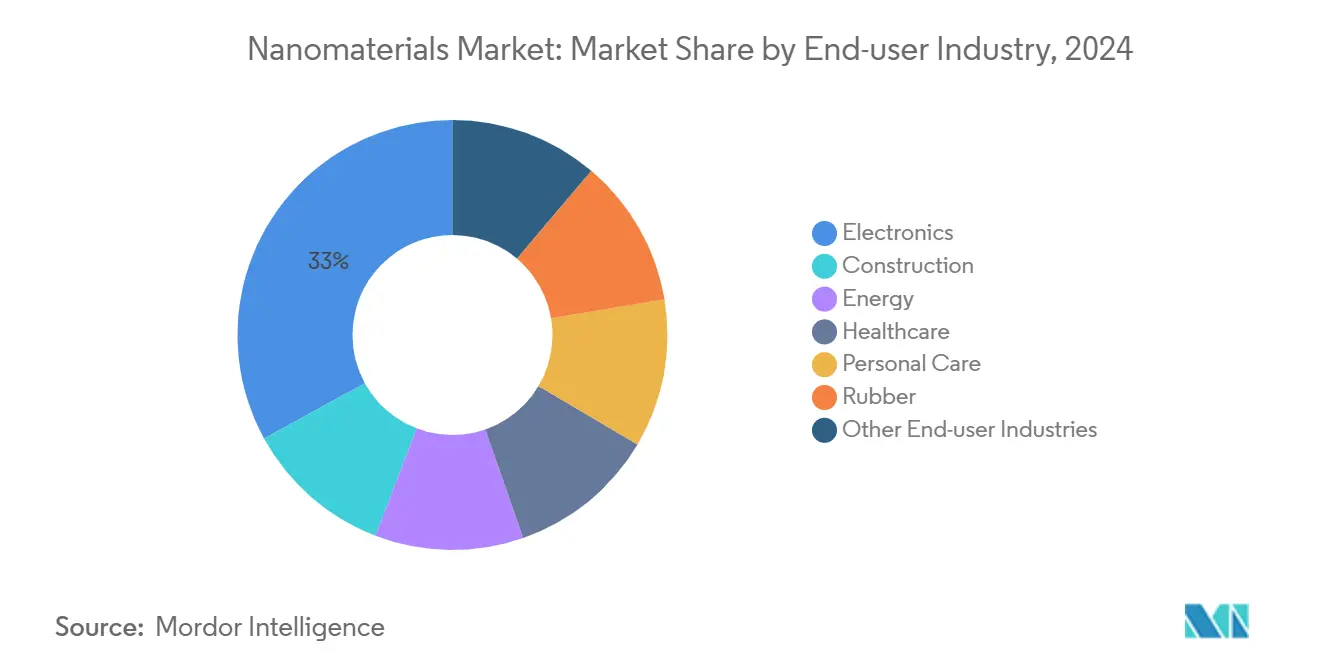

- По отрасли конечного использования электроника составляла 33% размера рынка наноматериалов в 2024 году и растет с CAGR 20,15%.

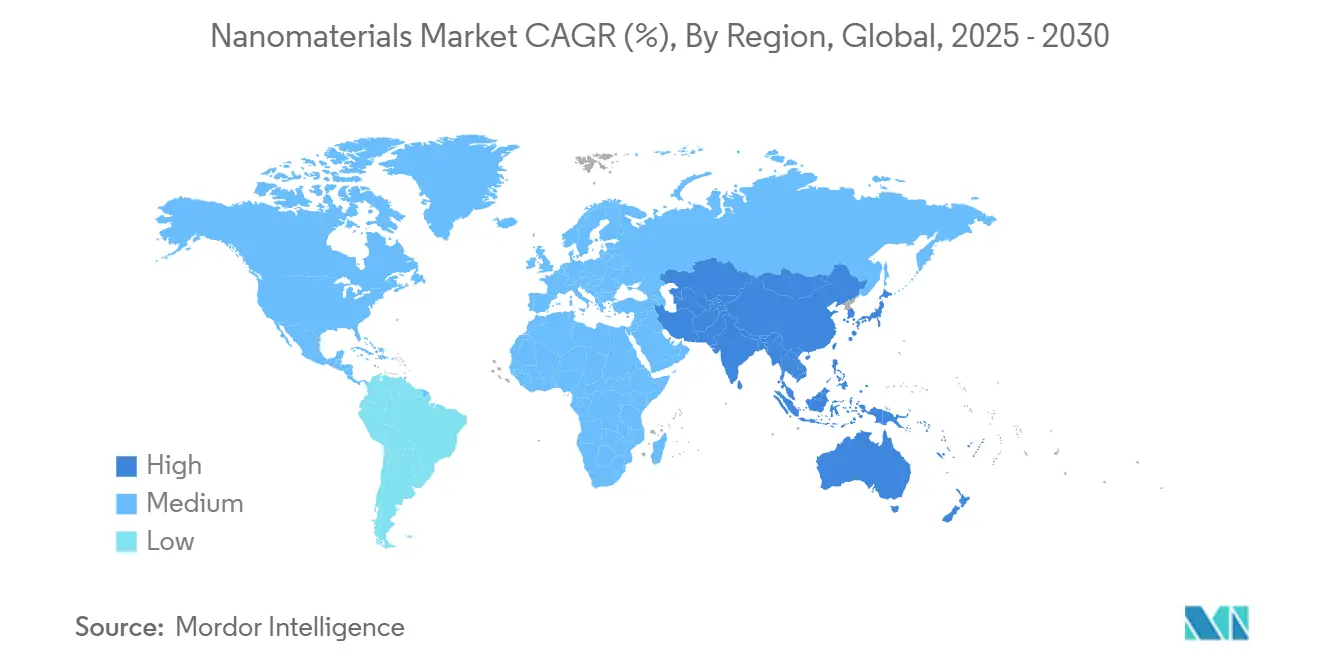

- По регионам Северная Америка лидировала с 38,5% долей рынка наноматериалов в 2024 году; Азиатско-Тихоокеанский регион является самым быстрорастущим регионом с CAGR 22,26% до 2030 года.

Глобальные тенденции и аналитика рынка наноматериалов

Анализ влияния драйверов

| Драйвер | (~) % влияние на CAGR рынка | Географическая актуальность | Временные рамки влияния |

|---|---|---|---|

| Нано-суспензии полупроводникового класса, стимулируемые новыми азиатскими заводами | +2.50% | Китай, Южная Корея, Тайвань, США | Средний срок (2-4 года) |

| Спрос на липидные наночастицы от мощностей мРНК вакцин в Северной Америке и Европе | +2.10% | США, Германия, Великобритания | Короткий срок (≤ 2 лет) |

| Золотые и серебряные нано-чернила в гибких OLED линиях | +1.80% | Япония, Южная Корея, США | Средний срок |

| Увеличение использования наноматериалов в применениях водоочистки | +1.50% | Мировой, Ближний Восток, Индия | Долгий срок (≥ 4 лет) |

| Строительство опреснительных установок в странах ССАГПЗ, стимулирующее нанопористые мембраны | +1.20% | Саудовская Аравия, ОАЭ | Средний срок |

| Источник: Mordor Intelligence | |||

Нано-суспензии полупроводникового класса, стимулируемые новыми азиатскими заводами

Рост заводов по производству полупроводников в Азии стимулирует беспрецедентный спрос на высокочистые нано-суспензии, необходимые для процессов химико-механической планаризации (CMP). Эти материалы обеспечивают сверхточную полировку для производства полупроводников передовых узлов на уровне 3 нм и ниже. Один передовой завод может потреблять более 300 тонн нано-суспензий в год, при этом спрос увеличивается по мере усложнения архитектуры чипов. Кроме того, комплекс заводов TSMC стоимостью 40 млрд долларов США в Аризоне создает новые центры спроса за пределами Азии.

Спрос на липидные наночастицы от наращивания мощностей мРНК

Подпитываемый всплеском применений мРНК вакцин и терапевтических средств, рынок производства липидных наночастиц (LNP) переживает взрывной рост. Хотя Северная Америка удерживает лидерство на рынке LNP, европейские производственные мощности видят значительные инвестиции, постепенно сокращая разрыв. Помимо традиционного использования в вакцинах, LNP теперь проникают в генную терапию и лечение рака. Последние инновации используют ИИ для тонкой настройки составов LNP, стремясь повысить эффективность и минимизировать побочные эффекты.

Золотые и серебряные нано-чернила в гибких OLED линиях

Печатные нано-чернила благородных металлов обеспечивают проводящие дорожки менее 30 мкм, которые выдерживают миллионы циклов изгиба - предпосылка для сворачиваемых потребительских дисплеев и изогнутых приборных панелей кокпита. Наночастицы серебра уже поглощают 33,9% добываемого серебра, предназначенного для электронных применений, доля которого прогнозируется к росту по мере замены шагов вакуумного испарения аддитивной печатью[1]"Серебро в печатной и гибкой электронике - отчет о рыночных тенденциях," Silver Institute, silverinstitute.org.

Увеличение использования наноматериалов в водоочистке

Мембраны из оксида графена обеспечивают поток воды 6-66 л см-2 МПа-1, отклоняя практически все растворенные соли, превосходя полиамидные мембраны обратного осмоса, которые доминировали в последние два десятилетия. Наночастицы оксида железа ускоряют фотокаталитическое удаление красителей, а нанокристаллы марганца удваивают доступность питьевой воды в пилотных испытаниях[2]Сян Чжан, "Мембраны на основе оксида графена для опреснения воды," Nature, nature.com. Эти материальные достижения согласуются с растущими регулятивными порогами по загрязнителям возникающего беспокойства.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая актуальность | Временные рамки влияния |

|---|---|---|---|

| Более высокие затраты на технологию | -1.70% | Мировой, развивающиеся рынки | Короткий срок (≤ 2 лет) |

| Колебания цен на сырье | -1.30% | Мировой | Средний срок (2-4 года) |

| Высокие капитальные затраты реакторов атомно-слоевого осаждения, ограничивающие масштабирование МСП | -1.10% | США, Германия | Средний срок |

| Источник: Mordor Intelligence | |||

Более высокие затраты на технологию

Выходы партий углеродных нанотрубок и оксидов металлов полупроводникового класса остаются чувствительными к времени работы реактора и энергоемкости. Даже при многокилотонной годовой мощности удельные производственные затраты в пять-десять раз выше, чем у обычных объемных наполнителей, ограничивая внедрение в ценочувствительных применениях, таких как товарные пластмассы.

Колебания цен на сырье

Спотовые котировки на золото, серебро и платиновые прекурсоры колебались на 30% в 2024 году из-за геополитической напряженности, нарушившей потоки переработки. У более мелких производителей нет балансовой силы для хеджирования форвардных экспозиций, что приводит к производственным паузам, которые распространяются через дорожные карты нижестоящих устройств.

Сегментный анализ

По типу продукта: наночастицы доминируют, нанотрубки резко растут

Наночастицы занимали 69% доли рынка наноматериалов в 2024 году, отражая их хорошо установленную роль в катализаторах, противомикробных покрытиях и проводящих пастах. Сегмент выигрывает от зрелых распылительно-сушильных и пламенно-пиролизных маршрутов, которые сократили стоимость за килограмм вдвое за последнее десятилетие. Между тем, подсегмент нанотрубок развивается с CAGR 21,15%, поскольку производство переходит от CVD грамм-масштаба к непрерывным реакторам с плавающим катализатором.

Более широкое развертывание нанотрубок поддерживается патентными кластерами, покрывающими скрученные CNT пряжи, которые утраивают прочность на разрыв, и Fe-легированные структуры, которые поднимают емкость хранения водорода выше 7 мас.%. Наноглины и нанопроволоки показывают рост в средних подростковых процентах, со спросом, связанным с огнезащитными полимерными смесями и высокочастотными RF устройствами соответственно.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу структуры: неполимерные органические материалы лидируют, полимерные материалы ускоряются

Неполимерные органические сорта, в основном технический углерод и графитовые формы, показали 55% долю выручки в 2024 году, поставляя шинные компаунды, корпуса EMI-экранирования и проводящие мастербатчи. Нанопористые технические углероды теперь обеспечивают площади поверхности выше 1 500 м² г-1, расширяя адсорбционные применения в накоплении энергии.

Полимерные наноматериалы, однако, показывают самый быстрый CAGR 19,99%. Достижения в технологиях распылительной сублимационной сушки дают липид-полимерные гибриды, которые самособираются в биодеградируемые носители, предоставляя исследователям доставки лекарств настраиваемую кинетику высвобождения и низкую иммуногенность. В покрытиях нано-силоксановая прививка придает самовосстанавливающуюся производительность, которая восстанавливает блеск после истирания в течение минут при комнатной температуре.

По категории материала: материалы на основе углерода сохраняют лидерство

Композиции на основе углерода представляли 41% размера рынка наноматериалов в 2024 году, поддерживаемые универсальным связыванием, проводимостью и механической устойчивостью. Гибриды графена и CNT вытесняют оксид индия олова в сенсорных датчиках благодаря поверхностным сопротивлениям ниже 30 Ω кв-1 при 90% оптической прозрачности.

Наноматериалы из оксидов металлов и керамики расширяются с архитектурными особенностями до 5 нм, которые катализируют окислительно-восстановительные реакции в автомобильной очистке выхлопных газов. Наночастицы оксида церия, например, ускоряют заживление ран, модулируя пути окислительного стресса в моделях диабетических язв. Носители на основе липидов завершают портфель, показывая самый сильный CAGR 21,6%, поскольку они поддерживают генную терапию следующего поколения.

По отрасли конечного использования: сектор электроники стимулирует спрос и инновации

Электроника поглощала 33% размера рынка наноматериалов в 2024 году и CAGR 20,15%, лидерство, которое, как ожидается, сохранится до 2030 года. CMP суспензии, содержащие наночастицы глинозема и кремнезема, критичны для планаризации атомного уровня, в то время как серебряные нанопроволоки заменяют жесткие медные сетки в складных дисплеях. Гибкие печатные батареи, использующие наноматериалы на основе углерода, достигают плотности энергии 250 Вт·ч кг-1, обеспечивая носимые устройства на весь день.

Здравоохранение остается значительным потребителем, направляя наноматериалы в целевые онкологические препараты, диагностику в месте оказания помощи и противомикробные повязки. Строительство масштабирует наномодифицированные бетоны, которые повышают прочность на сжатие на 20% и сокращают пористость на 15%, в то время как резиновый сегмент ужесточает сопротивление качению, встраивая графеновые пластинки в блоки протектора.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Северная Америка занимала 38,5% доли рынка наноматериалов в 2024 году, поддерживаемая федеральными расходами на исследования и разработки, превышающими 38 млрд долларов США, и рекордным запросом на 2,2 млрд долларов США на 2025 год[3]"Дополнение Национальной нанотехнологической инициативы к бюджету президента на 2025 год," Национальная нанотехнологическая инициатива, nano.gov. Возрождение полупроводников в регионе и лидерство в терапевтических средствах мРНК создают премиальную клиентскую базу, готовую платить за сорта сверхвысокой чистоты.

Азиатско-Тихоокеанский регион расширяется с CAGR 22,26%, темпом, который может поднять его доходы выше Северной Америки до 2030 года. 14-й пятилетний план Китая перечисляет нанотехнологии как основной столп, стимулируя двузначные годовые увеличения государственного финансирования и ускоряя строительство первых заводов ниже 2 нм. Южная Корея и Япония поддерживают свое лидерство в цепочках поставок OLED и батарей, в то время как Индия направляет наноматериалы в недорогие проекты очистки воды, которые служат сельскому населению.

Европа поддерживает отличительный профиль, построенный на устойчивости и регулятивной строгости. Гранты Horizon Europe нацелены на более безопасные по дизайну наноматериалы, побуждая экспортеров сертифицировать воздействие жизненного цикла на раннем этапе разработки. Ближний Восток масштабирует мощности опреснения, включающие нанопористые мембраны, при этом Саудовская Аравия стремится к сокращению парниковых газов на 94% по сравнению с термическими методами. Бразилия возглавляет южноамериканское внедрение через специфические для культур нано-удобрения, которые повышают эффективность использования питательных веществ, поддерживаемая своим положением как второго по величине производителя биотехнологических культур в мире.

Конкурентная среда

Рынок наноматериалов сильно фрагментирован, при этом пять ведущих поставщиков в совокупности составляют менее 28% мирового дохода. Транснациональные компании, такие как BASF, Evonik и Cabot, используют глобальные заводы и собственное сырье для защиты маржи. Чистые специалисты, включая OCSiAl и Nanocyl, занимают премиальные позиции в одностенных CNT через процессные патенты и альянсы поставок с аккумуляторными и аэрокосмическими лидерами.

Слияния и поглощения ускоряются: Nano Dimension приобрела Desktop Metal для интеграции высокоразрешающего аддитивного производства и нанокомпозитных чернил. Партнерства между академическими кругами и промышленностью, примером которых являются исследовательские центры инженерии, поддерживаемые NSF, сокращают время выхода на рынок резиновых нанокомпозитов со встроенным измерением деформации.

Ставки интеллектуальной собственности высоки; только в окне 2023-2025 годов было подано 81 патентное семейство по нано-армированным шинам. Поставщики, таким образом, строят сети перекрестного лицензирования для навигации по перекрывающимся заявкам, при этом гарантируя непрерывные поставки OEM-производителям.

Лидеры индустрии наноматериалов

-

LG Chem

-

OCSiAl

-

Cabot Corporation

-

Evonik Industries AG

-

BASF SE

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Ноябрь 2024: Nawah открыла завод по производству углеродных нанотрубок в Русе, Франция, значительно увеличив свою годовую производственную мощность 3D наноуглерода с 20 000 м² до 400 000 м². Ожидается, что это расширение укрепит рынок наноматериалов, улучшив доступность передовых материалов для различных промышленных применений.

- Октябрь 2024: OCSiAl открыла свой первый европейский завод TUBALL нанотрубок в Сербии. Завод начинает работу с номинальной мощностью 60 тонн в год, при этом вторая производственная линия запланирована к эксплуатации в течение следующих 12 месяцев. Ожидается, что эта разработка значительно улучшит цепочку поставок и стимулирует рост рынка наноматериалов, удовлетворяя растущий спрос на передовые материалы.

Область охвата глобального отчета о рынке наноматериалов

Наноматериалы можно определить как материалы, обладающие как минимум одним внешним размером, измеряющимся 1-100 нм. Наноматериалы могут встречаться естественно, создаваться как побочные продукты реакций горения или производиться целенаправленно через инженерию для выполнения специализированной функции. Эти материалы могут иметь различные физические и химические свойства от своих объемных аналогов.

Рынок наноматериалов сегментирован по типу продукта, типу структуры, отрасли конечного использования и географии. По типу продукта рынок сегментирован на наночастицы, нановолокна, нанотрубки, наноглины и нанопроволоки. По типу структуры рынок сегментирован на неполимерные органические наноматериалы и полимерные наноматериалы. На основе отрасли конечного использования рынок сегментирован на здравоохранение, электротехнику и электронику, энергетику, строительство, личную гигиену и другие отрасли конечного использования. Отчет также охватывает размер рынка и прогнозы для рынка в 15 странах по основным регионам. Для каждого сегмента определение размера рынка и прогнозы были сделаны на основе дохода (млн долларов США).

| Наночастицы | Нанометаллы | Золото |

| Серебро | ||

| Платина | ||

| Титан | ||

| Алюминий | ||

| Неметаллические оксиды | Глинозем | |

| Оксид железа | ||

| Оксид титана | ||

| Кремнезем | ||

| Оксид цинка | ||

| Сложные оксиды | Фосфат кальция | |

| Оксиды редкоземельных металлов | ||

| Титанат лития | ||

| Гидрид кремнезема | ||

| Нановолокна | ||

| Нанотрубки | ||

| Наноглины | ||

| Нанопроволоки | ||

| Неполимерные органические наноматериалы | Технический углерод |

| Углеродные нанотрубки | |

| Аптамеры | |

| Малые молекулы OLED | |

| Активированный углерод | |

| Композиты углеродных нанотрубок | |

| Полимерные наноматериалы | Покрытия и адгезивы |

| Реагенты трансфекции | |

| Диагностические реагенты | |

| Носители доставки лекарств | |

| Обработки тканей | |

| Оптические покрытия | |

| Нанопористые фильтрационные мембраны | |

| Диэлектрические пленки | |

| OLED пленки |

| На основе углерода |

| На основе металла |

| На основе оксидов металлов и керамики |

| На основе полимеров и липидов |

| Строительство |

| Электроника |

| Энергетика |

| Здравоохранение |

| Личная гигиена |

| Резина |

| Другие отрасли конечного использования |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| АСЕАН | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Италия | |

| Франция | |

| Остальная Европа | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По типу продукта | Наночастицы | Нанометаллы | Золото |

| Серебро | |||

| Платина | |||

| Титан | |||

| Алюминий | |||

| Неметаллические оксиды | Глинозем | ||

| Оксид железа | |||

| Оксид титана | |||

| Кремнезем | |||

| Оксид цинка | |||

| Сложные оксиды | Фосфат кальция | ||

| Оксиды редкоземельных металлов | |||

| Титанат лития | |||

| Гидрид кремнезема | |||

| Нановолокна | |||

| Нанотрубки | |||

| Наноглины | |||

| Нанопроволоки | |||

| По типу структуры | Неполимерные органические наноматериалы | Технический углерод | |

| Углеродные нанотрубки | |||

| Аптамеры | |||

| Малые молекулы OLED | |||

| Активированный углерод | |||

| Композиты углеродных нанотрубок | |||

| Полимерные наноматериалы | Покрытия и адгезивы | ||

| Реагенты трансфекции | |||

| Диагностические реагенты | |||

| Носители доставки лекарств | |||

| Обработки тканей | |||

| Оптические покрытия | |||

| Нанопористые фильтрационные мембраны | |||

| Диэлектрические пленки | |||

| OLED пленки | |||

| По категории материала | На основе углерода | ||

| На основе металла | |||

| На основе оксидов металлов и керамики | |||

| На основе полимеров и липидов | |||

| Отрасль конечного использования | Строительство | ||

| Электроника | |||

| Энергетика | |||

| Здравоохранение | |||

| Личная гигиена | |||

| Резина | |||

| Другие отрасли конечного использования | |||

| География | Азиатско-Тихоокеанский регион | Китай | |

| Индия | |||

| Япония | |||

| Южная Корея | |||

| АСЕАН | |||

| Остальная часть Азиатско-Тихоокеанского региона | |||

| Северная Америка | США | ||

| Канада | |||

| Мексика | |||

| Европа | Германия | ||

| Великобритания | |||

| Италия | |||

| Франция | |||

| Остальная Европа | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

| Ближний Восток и Африка | Саудовская Аравия | ||

| Южная Африка | |||

| Остальной Ближний Восток и Африка | |||

Ключевые вопросы, освещенные в отчете

Какой прогнозируемый темп роста рынка наноматериалов между 2025 и 2030 годами?

Прогнозируется, что рынок наноматериалов будет расширяться с CAGR 19,86% в течение периода 2025-2030 годов.

Какой тип продукта в настоящее время доминирует в спросе на наноматериалы?

Наночастицы занимают 69% дохода 2024 года благодаря их широкой применимости в катализаторах, покрытиях и проводящих пастах.

Почему углеродные нанотрубки так быстро набирают рыночную тягу?

Прорывные непрерывные реакторы снижают затраты, и даже следовые загрузки CNT заметно улучшают плотность энергии батарей и механические свойства, стимулируя CAGR 21,15%.

Какой географический регион расширяется быстрее всего?

Азиатско-Тихоокеанский регион лидирует в росте с CAGR 22,26%, поддерживаемый агрессивными инвестициями в полупроводники, дисплеи и водоочистку.

Как наноматериалы улучшают эффективность водоочистки?

Мембраны из оксида графена и оксидов металлов повышают проницаемость и отклонение соли, сокращая эксплуатационные расходы до 20%, при этом соответствуя более строгим ограничениям загрязнителей.

Что является основным барьером для более широкого внедрения наноматериалов?

Высокие производственные затраты и колебания цен на сырье повышают цены конечных продуктов, бросая вызов внедрению в ценочувствительных применениях.

Какова текущая стоимость рынка наноматериалов?

Размер рынка наноматериалов оценивается в 47,63 млрд долларов США в 2025 году и, как ожидается, достигнет 117,83 млрд долларов США к 2030 году при CAGR 19,86%.

Последнее обновление страницы: