Размер рынка военной 3D и 4D печати

| Период исследования | 2020 - 2029 |

| Базовый Год Для Оценки | 2023 |

| CAGR | 10.00 % |

| Самый Быстрорастущий Рынок | Северная Америка |

| Самый Большой Рынок | Северная Америка |

Основные игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке |

Как мы можем помочь?

Анализ рынка военной 3D и 4D печати

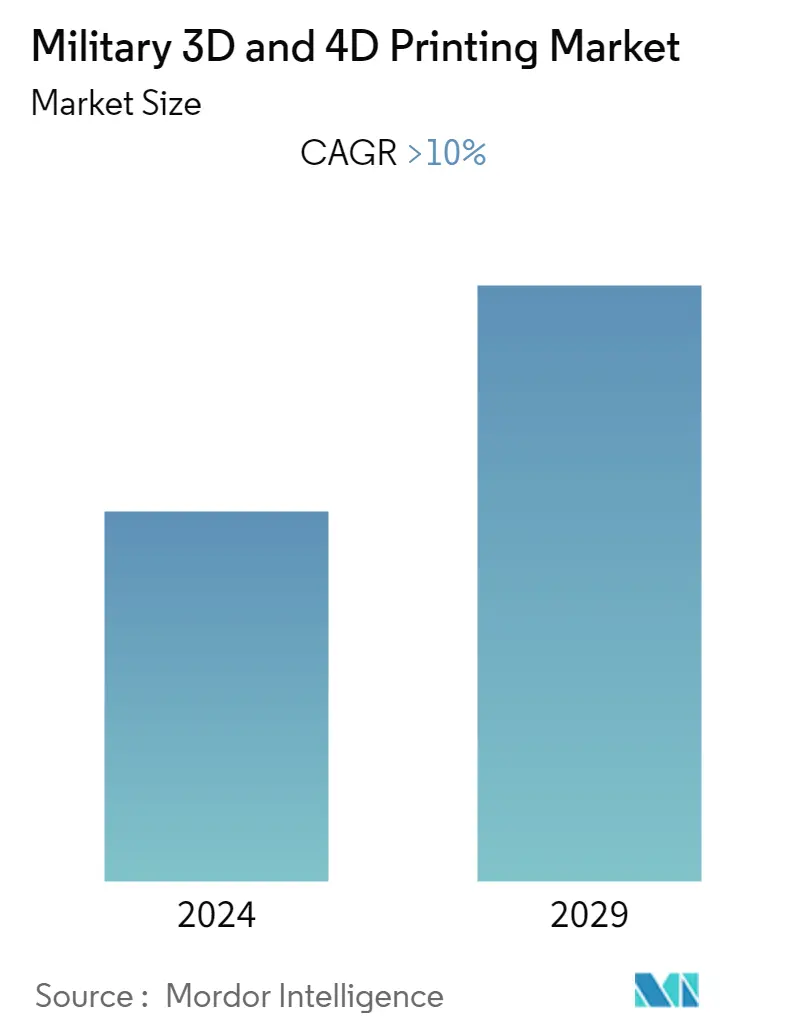

Ожидается, что в течение прогнозируемого периода среднегодовой темп роста рынка военной 3D- и 4D-печати составит более 10%.

- Во время вспышки COVID-19 в 2020 году на рынке наблюдался спад на -3,8%, что повлияло на динамику рынка, конкуренцию и глобальную цепочку поставок. Однако в 2021 году, когда ограничения на карантин начали ослабляться, отрасль снова начала восстанавливаться. Таким образом, ожидается, что в ближайшие годы рынок будет наблюдать экспоненциальный рост.

- В настоящее время растущая потребность в упрощении процесса производства деталей и компонентов, а также вооружения и техники в оборонной промышленности стимулирует рост рынка военной 3D- и 4D-печати в прогнозируемый период. Кроме того, ожидается, что растущие инвестиции вооруженных сил для снижения производственных затрат на техническое обслуживание военной техники, а также высокий спрос на легкие детали будут способствовать распространению аддитивного производства для военного применения. С изменением требований на поле боя оборудование, которое меняет (форму или свойства) в соответствии с окружающей средой, вероятно, поможет армиям одержать верх. Ожидается, что для получения этого тактического преимущества в будущем инвестиции в оружие, напечатанное на 4D-принтере, будут быстро расти.

Тенденции рынка военной 3D и 4D печати

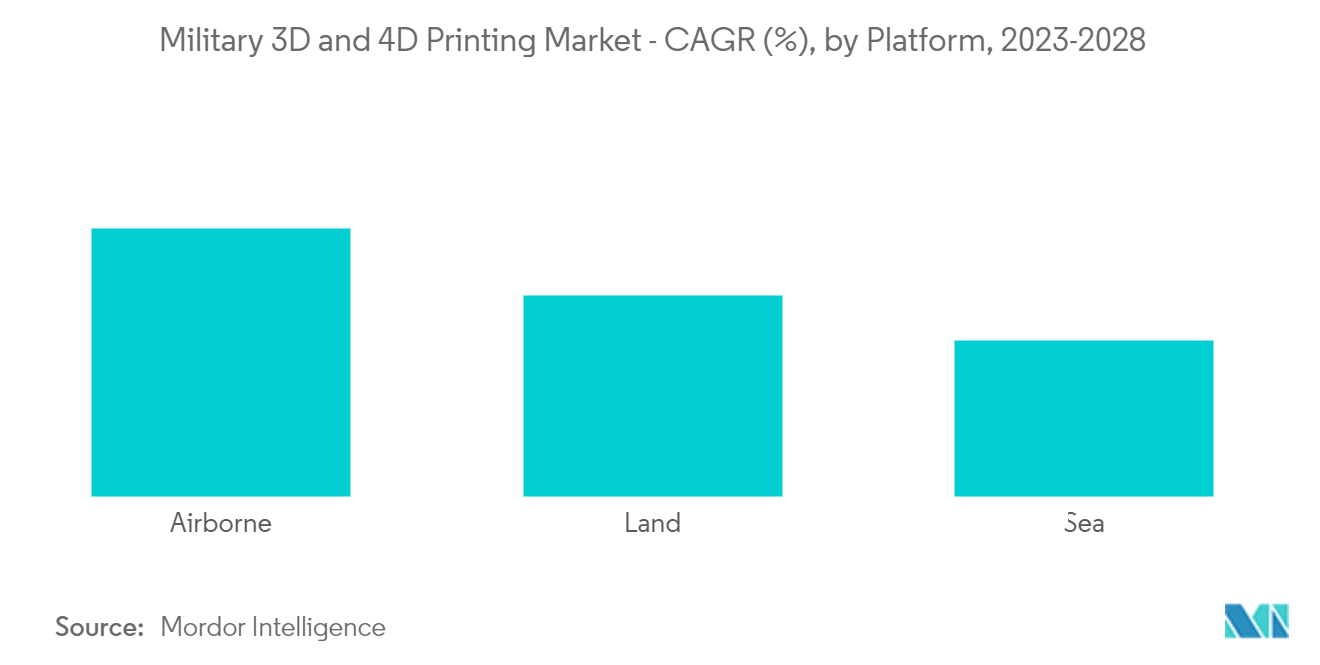

Авиадесантный сегмент занимает самую высокую долю на рынке

- Спрос на легкие компоненты бортового оборудования для снижения затрат на топливо и техническое обслуживание порождает спрос на этот рынок в авиационном сегменте. ВВС США в настоящее время используют детали, напечатанные на 3D-принтере, на транспортных самолетах C-5 Galaxy. Детали используются в различных частях кабины и койки экипажа самолета, включая верхние панели, крышки для чтения и аварийного освещения, оконные проемы и газораспределительные панели.

- Поскольку библиотека деталей аддитивного производства ВВС продолжает расти, экономическая выгода от аддитивного производства может увеличиться. Как правило, процесс прямого энергетического осаждения широко используется в производстве военного авиационного оборудования и деталей, поскольку с его помощью можно производить как небольшие металлические компоненты, так и сложные детали в огромных объемах.

- Более того, в ближайшие годы ВВС США планируют добавить к самолету 20 дополнительных компонентов, изготовленных из полимеров и высококачественных металлов, таких как титан. Ожидается, что такие надежные планы по установке на самолеты компонентов, изготовленных с использованием аддитивных технологий, создадут спрос на этот сегмент в будущем.

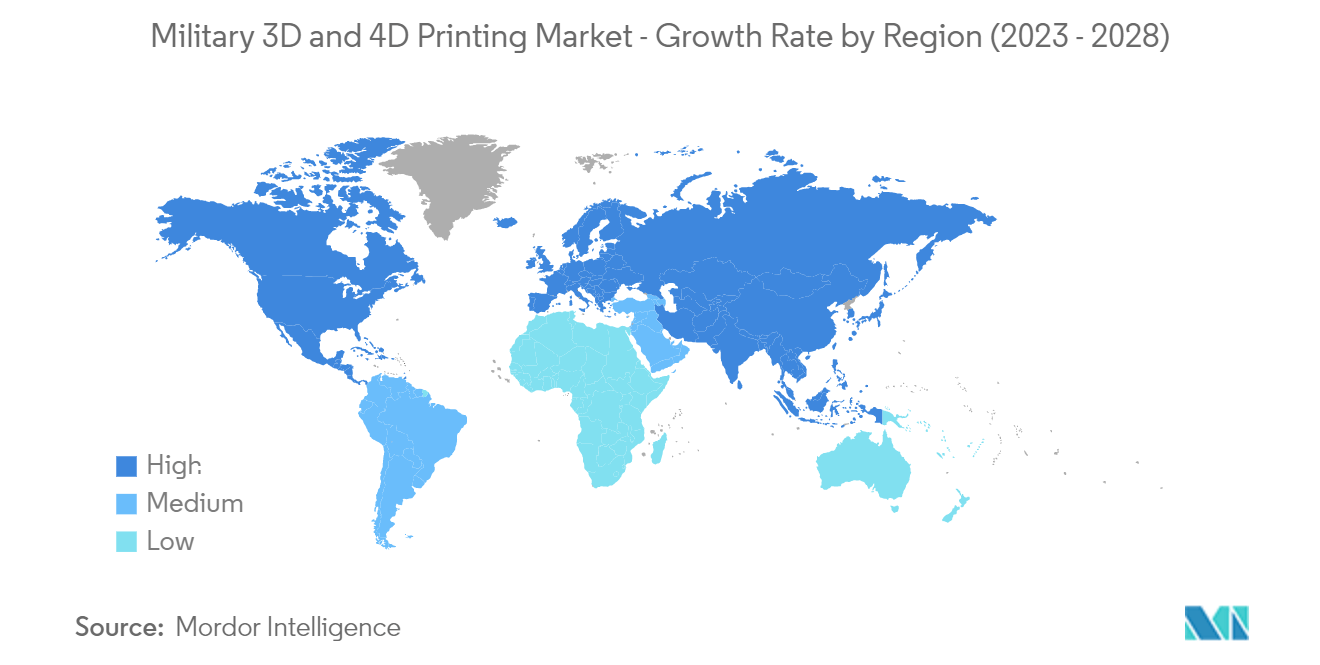

Ожидается, что в Северной Америке будет зарегистрирован самый высокий рост в течение прогнозируемого периода.

- Рост североамериканского региона в основном обусловлен увеличением инвестиций США в технологии 3D и 4D. Министерство обороны США (DoD) планирует быстро внедрить аддитивное производство. С этой целью Министерство обороны обнаружило сеть Manufacturing USA, в которую входят более 1900 организаций-членов. Через эту сеть компании инвестируют в новые программы по интеграции 3D-печати в производственные операции армии и ВВС США.

- Например, в рамках третьего этапа проекта MAMLS, финансируемого Air Force Research (ARF), основное внимание уделяется снижению стоимости и сроков выполнения работ, а также изготовлению запасных частей для устаревших самолетов. Аналогичным образом, в январе 2022 года армия США объявила о покупке WarpSPEE3D — первой в мире широкоформатной технологии 3D-печати металлом холодным распылением, разработанной австралийской компанией SPEE3D.

- Ожидается, что такие усилия правительства по интеграции передовых технологий производства деталей и компонентов для снижения затрат вызовут самый высокий спрос в Северной Америке в течение прогнозируемого периода.

Обзор индустрии военной 3D и 4D печати

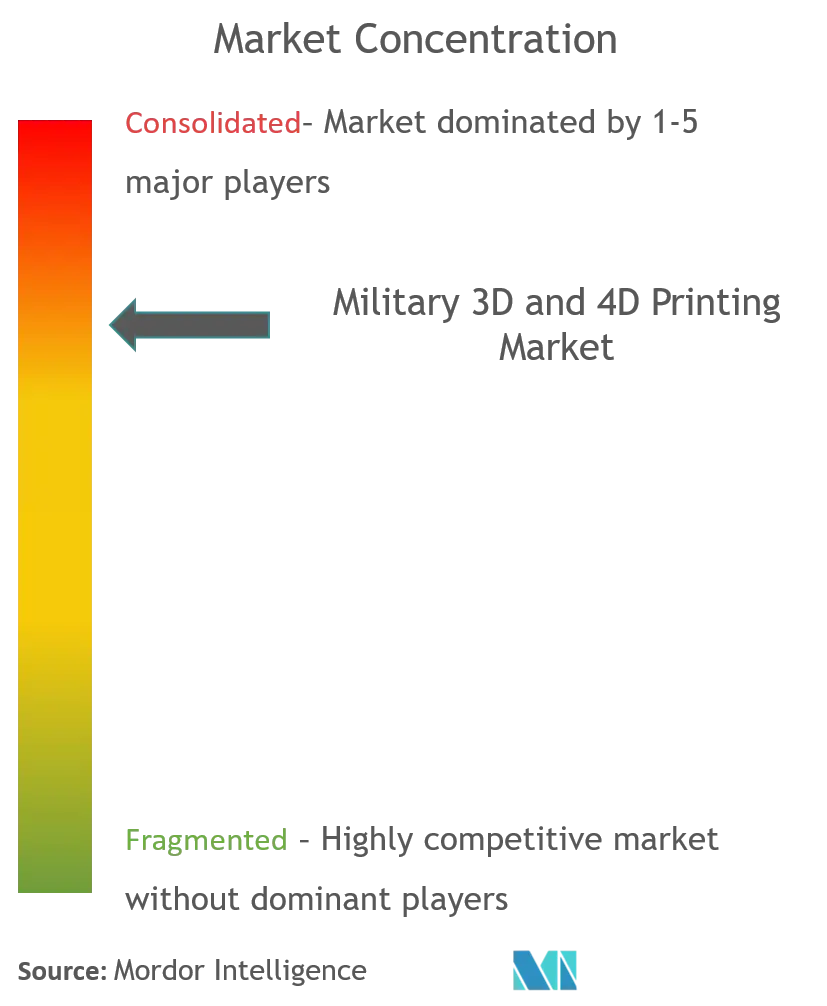

Рынок военной 3D и 4D-печати по своей природе является консолидированным, и очень немногие игроки поставляют оборонной промышленности компоненты и оборудование, напечатанные на 3D-принтере. Некоторые из известных игроков на изучаемом рынке Stratasys Ltd, 3T Additive Manufacturing Ltd, Engineering Manufacturing Services Inc., Norsk Titanium US Inc. и 3D Systems Corporation. Однако из-за высокой прибыльности 3D-производства и растущих рыночных перспектив 4D-печати в военных целях ожидается, что в ближайшие годы рынок станет сильно фрагментированным, и на него выйдет множество игроков.

Лидеры рынка военной 3D и 4D печати

-

Stratasys Ltd

-

Engineering & Manufacturing Services, Inc.

-

Norsk Titanium US Inc.

-

3T Additive Manufacturing Ltd.

-

3D Systems Corporation

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Новости рынка военной 3D и 4D печати

- Ноябрь 2022 г. 3D Systems и ALM объявили о своем партнерстве с целью расширения доступа к ведущим в отрасли материалам для 3D-печати. Компании планируют ускорить внедрение материалов и стимулировать рост индустрии аддитивного производства, предоставляя доступ к ведущим в отрасли материалам для 3D-печати.

- Сентябрь 2021 г. General Lattice, компания-разработчик программного обеспечения для цифрового производства, заключила контракт с армией США на разработку 3D-печатного боевого шлема с улучшенным поглощением энергии.

Отчет о рынке военной 3D и 4D-печати – Содержание

1. ВВЕДЕНИЕ

1.1 Предположения исследования

1.2 Объем исследования

2. МЕТОДОЛОГИЯ ИССЛЕДОВАНИЯ

3. УПРАВЛЯЮЩЕЕ РЕЗЮМЕ

4. ДИНАМИКА РЫНКА

4.1 Обзор рынка

4.2 Драйверы рынка

4.3 Рыночные ограничения

4.4 Анализ пяти сил Портера

4.4.1 Переговорная сила покупателей/потребителей

4.4.2 Рыночная власть поставщиков

4.4.3 Угроза новых участников

4.4.4 Угроза продуктов-заменителей

4.4.5 Интенсивность конкурентного соперничества

5. СЕГМЕНТАЦИЯ РЫНКА

5.1 По платформе

5.1.1 Воздушно-десантный

5.1.2 Земля

5.1.3 Море

5.2 По географии

5.2.1 Северная Америка

5.2.1.1 Соединенные Штаты

5.2.1.2 Канада

5.2.2 Европа

5.2.2.1 Великобритания

5.2.2.2 Германия

5.2.2.3 Франция

5.2.2.4 Россия

5.2.2.5 Остальная Европа

5.2.3 Азиатско-Тихоокеанский регион

5.2.3.1 Китай

5.2.3.2 Индия

5.2.3.3 Япония

5.2.3.4 Южная Корея

5.2.3.5 Остальная часть Азиатско-Тихоокеанского региона

5.2.4 Латинская Америка

5.2.4.1 Бразилия

5.2.4.2 Остальная часть Латинской Америки

5.2.5 Ближний Восток и Африка

5.2.5.1 Саудовская Аравия

5.2.5.2 Объединенные Арабские Эмираты

5.2.5.3 Южная Африка

5.2.5.4 Остальная часть Ближнего Востока и Африки

6. КОНКУРЕНТНАЯ СРЕДА

6.1 Доля рынка поставщиков

6.2 Профили компании*

6.2.1 ООО "Стратасис"

6.2.2 3T Additive Manufacturing Ltd.

6.2.3 Engineering & Manufacturing Services Inc.

6.2.4 Norsk Titanium US Inc.

6.2.5 3D Systems Corporation

6.2.6 ООО "Нано Размеры"

6.2.7 3D Systems Corporation

6.2.8 EOS Gmbh

6.2.9 ExOne Company

6.2.10 Markforged, Inc.

7. РЫНОЧНЫЕ ВОЗМОЖНОСТИ И БУДУЩИЕ ТЕНДЕНЦИИ

Сегментация индустрии военной 3D- и 4D-печати

3D-печать — это процесс создания трехмерных объектов на основе модели CAD. Технология 4D-печати — это усовершенствованная технология 3D-печати, которую можно создать с помощью интеллектуальных материалов и программного обеспечения на 3D-печатной машине. Исследование рынка включает в себя все инвестиции, сделанные вооруженными силами по всему миру в разработку и внедрение 3D- и 4D-печатной продукции.

Рынок военной 3D- и 4D-печати сегментирован по платформам и географическому положению. По платформам рынок сегментирован на воздушный, наземный и морской. По географическому признаку рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Латинскую Америку, Ближний Восток и Африку.

В отчете представлены размер рынка и прогнозы по стоимости (в миллионах долларов США) для всех вышеуказанных сегментов.

| По платформе | ||

| ||

| ||

|

| По географии | ||||||||||||

| ||||||||||||

| ||||||||||||

| ||||||||||||

| ||||||||||||

|

Часто задаваемые вопросы по исследованию рынка военной 3D и 4D-печати

Каков текущий размер рынка военной 3D- и 4D-печати?

Прогнозируется, что в течение прогнозируемого периода (2024-2029 гг.) рынок военной 3D- и 4D-печати будет регистрировать среднегодовой темп роста более 10%.

Кто являются ключевыми игроками на рынке Военная 3D- и 4D-печать?

Stratasys Ltd, Engineering & Manufacturing Services, Inc., Norsk Titanium US Inc., 3T Additive Manufacturing Ltd., 3D Systems Corporation — основные компании, работающие на рынке военной 3D- и 4D-печати.

Какой регион на рынке военной 3D- и 4D-печати является наиболее быстрорастущим?

По оценкам, Северная Америка будет расти с самым высоким среднегодовым темпом роста в течение прогнозируемого периода (2024-2029 гг.).

Какой регион занимает наибольшую долю на рынке военной 3D- и 4D-печати?

В 2024 году на Северную Америку будет приходиться наибольшая доля рынка военной 3D- и 4D-печати.

В какие годы охватывает рынок военной 3D- и 4D-печати?

В отчете рассматривается исторический размер рынка военной 3D и 4D-печати за годы 2020, 2021, 2022 и 2023 годы. В отчете также прогнозируется размер рынка военной 3D и 4D-печати на годы 2024, 2025, 2026, 2027, 2028 и 2029 годы..

Отчет об индустрии военной 3D- и 4D-печати

Статистические данные о доле рынка военной 3D и 4D-печати в 2024 году, размере и темпах роста доходов, предоставленные Mordor Intelligence™ Industry Reports. Анализ военной 3D и 4D-печати включает прогноз рынка на 2024–2029 годы и исторический обзор. Получите образец этого отраслевого анализа в виде бесплатного отчета в формате PDF, который можно загрузить.