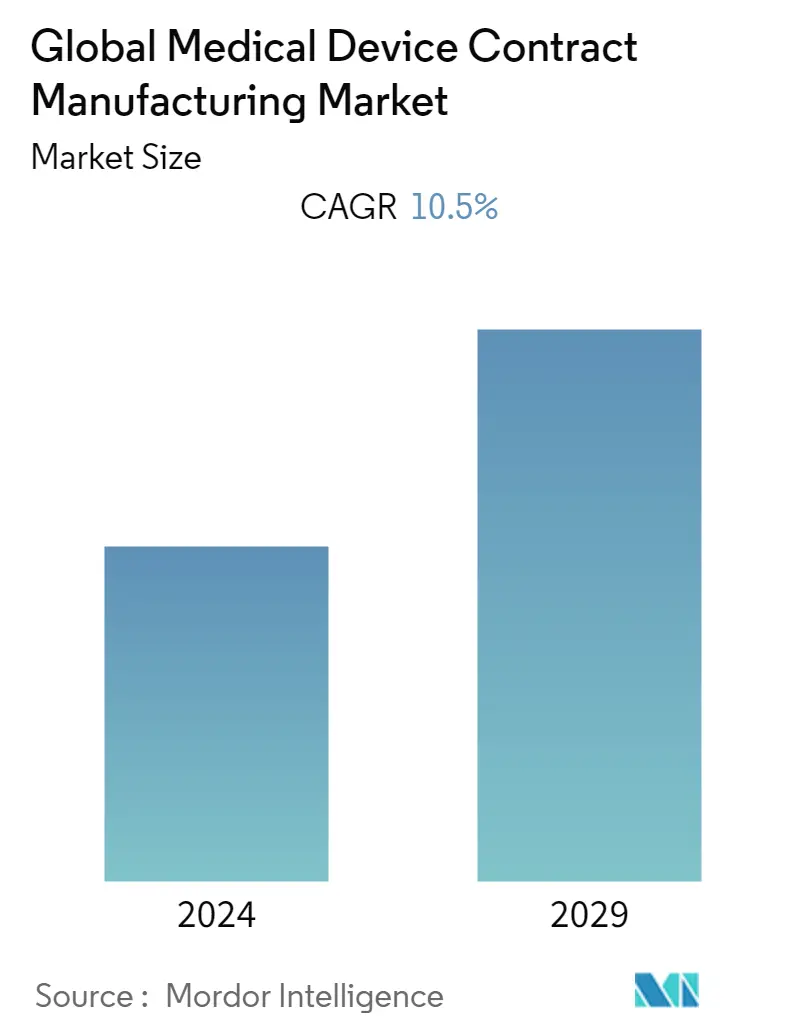

Размер рынка контрактного производства медицинского оборудования

| Период исследования | 2019 - 2029 |

| Базовый Год Для Оценки | 2023 |

| Период Прогнозных Данных | 2024 - 2029 |

| CAGR | 10.50 % |

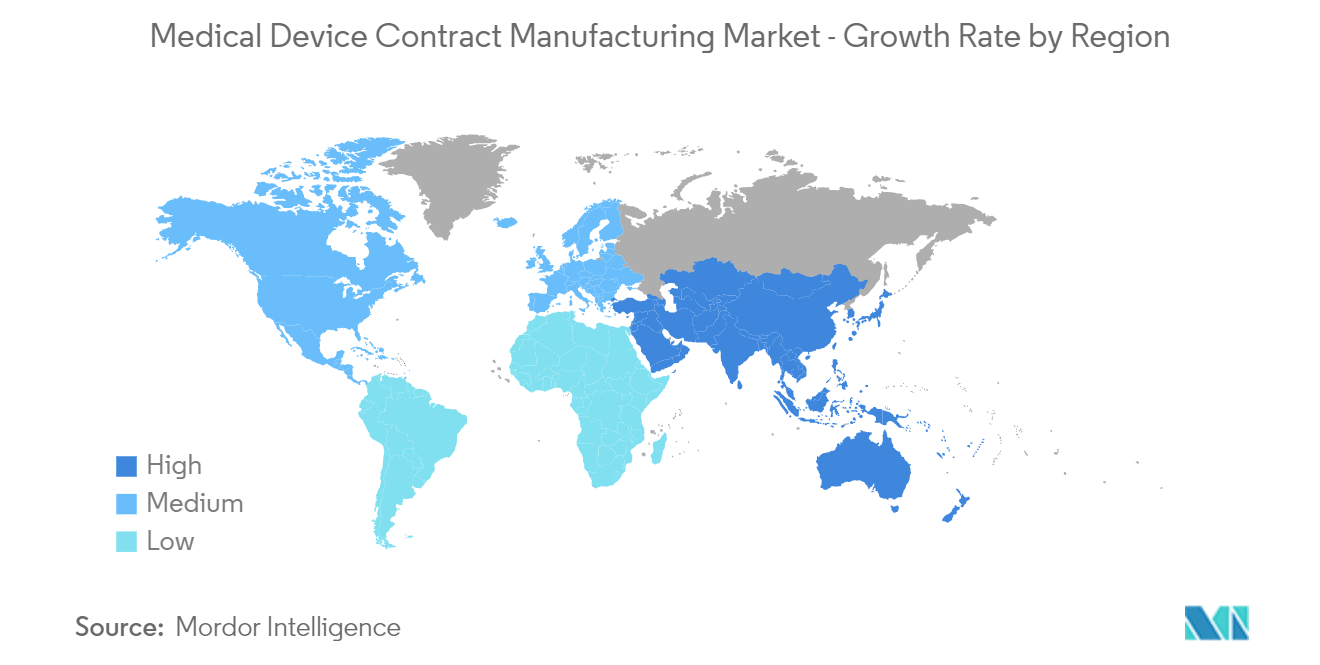

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

Основные игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке |

Как мы можем помочь?

Анализ рынка контрактного производства медицинского оборудования

Ожидается, что среднегодовой темп роста рынка контрактного производства медицинского оборудования составит 10,5% в течение прогнозируемого периода 2022-2027 годов.

Рынок контрактного производства медицинского оборудования восстановился благодаря высокому спросу со стороны клиентов, несмотря на сбои, вызванные пандемией COVID-19. Сильный рост отражает это в деятельности провайдеров аутсорсинга по слияниям и поглощениям (MA). Кроме того, согласно обновленной информации Управления по контролю за продуктами и лекарствами США (US-FDA) за 2020 год, пандемия вызвала беспрецедентный спрос на медицинские устройства, такие как аппараты искусственной вентиляции легких, концентраторы кислорода и продукты, связанные с COVID-19. Таким образом, наблюдается рост аутсорсинговой деятельности по разработке медицинских изделий через компании, занимающиеся контрактным производством. Например, в октябре 2020 года Relay Medical Corp. и Fio Corporation вместе с Fidonet Rapid Response Group сообщили, что базирующаяся в США компания будет производить свои устройства реагирования на пандемию Fionet совместно с одобренным FDA контрактным производителем KeyTronic, который предлагает услуги под ключ. и глобальный охват. Недавно компания сообщила о производстве медицинских устройств, связанных с COVID-19. Кроме того, согласно обновлению Национальных институтов здравоохранения (NIH) за октябрь 2020 года, организация работает в сотрудничестве с Управлением перспективных биомедицинских исследований и разработок (BARDA), сообщая о третьем раунде заключения контрактов на расширение масштабов производства и производство новых Технологии тестирования на COVID-19. Таким образом, вышеуказанные факторы указывают на то, что пандемия COVID-19 положительно повлияла на рост рынка.

Кроме того, существенными факторами, способствующими росту рынка, являются растущий рынок медицинского оборудования и технологические достижения.

Растущий рынок медицинского оборудования является важным фактором, способствующим его росту. Например, согласно обновленной информации Всемирной организации здравоохранения (ВОЗ) за 2022 год, существует около 2 миллионов различных видов медицинских устройств, разделенных на более чем 7000 общих групп устройств. Кроме того, в июне 2021 года Rosti Румыния заключила новый контракт на медицинское оборудование для своего нового производственного предприятия. Это свидетельствует о росте рынка медицинского оборудования во всем мире, что увеличивает спрос на услуги контрактного производства. Кроме того, некоторые компании не имеют собственных мощностей по производству медицинских изделий. В результате предпочтение отдается контрактному производству таких устройств, что в конечном итоге способствует росту рынка.

Запускается ряд инициатив по расширению использования медицинских устройств. Например, в октябре 2021 года правительство Индии объявило о планах разработать новый законопроект о лекарствах, косметике и медицинском оборудовании, чтобы повысить приемлемость медицинских устройств на мировом рынке. Кроме того, в октябре 2021 года SpinaFX Medical Inc. сообщила о подписании соглашения о контрактном производстве на коммерциализацию с StarFish Product Engineering Inc., крупнейшей в Канаде организацией, предоставляющей услуги по проектированию, разработке и производству медицинского оборудования.

Однако консолидация рынка медицинского оборудования является существенным фактором, сдерживающим развитие рынка контрактного производства медицинского оборудования.

Тенденции рынка контрактного производства медицинского оборудования

Ожидается, что сегмент устройств IVD будет занимать наибольшую долю рынка на рынке контрактного производства медицинского оборудования.

Ожидается, что по устройствам сегмент устройств IVD будет занимать значительную долю рынка. Это можно объяснить такими факторами, как рост числа больниц в развивающихся странах; развитие инфраструктуры здравоохранения; рост объема исследований IVD во всем мире и высокая распространенность хронических заболеваний.

Диагностические медицинские устройства in vitro — это тесты, используемые на биологических образцах для определения состояния здоровья человека. Существует широкий спектр диагностики in vitro (IVD) от самотестирования на беременность и тестов на глюкозу в крови для людей с диабетом до сложной диагностики, выполняемой в клинических лабораториях. Использование устройств IVD растет в медицинских учреждениях, поскольку уровень внедрения этих устройств среди конечных пользователей выше. Спрос на устройства для оказания медицинской помощи и их способность контролировать, диагностировать и предотвращать заболевания способствуют росту сегмента. Возросший спрос на персонализированные, современные и быстрые диагностические устройства будет способствовать росту рынка устройств IVD.

Ряд игроков рынка занимаются реализацией стратегических инициатив, тем самым способствуя росту сегмента. Например, в августе 2021 года Tecan приобрела Paramit, глобальную контрактную компанию по разработке и производству, в основном специализирующуюся на медицинском оборудовании и инструментах для биологических наук. Считается, что приобретение Paramit еще больше расширит позиции Tecan в области решений для медико-биологических наук и диагностики in vitro (IVD).

Также в июне 2021 года компании Somnics, Inc. и Maxnerva Technology Services подписали соглашение о сотрудничестве в сфере контрактной разработки и организации производства (CDMO) устройств для диагностики in vitro (IVD). Более того, в ноябре 2021 года компания Biofortuna, специалист по контрактным разработкам и производственный партнер в секторах IVD и тестирования на местах, удвоила свои производственные мощности после переезда на новые современные предприятия в Дисайде, Северный Уэльс.

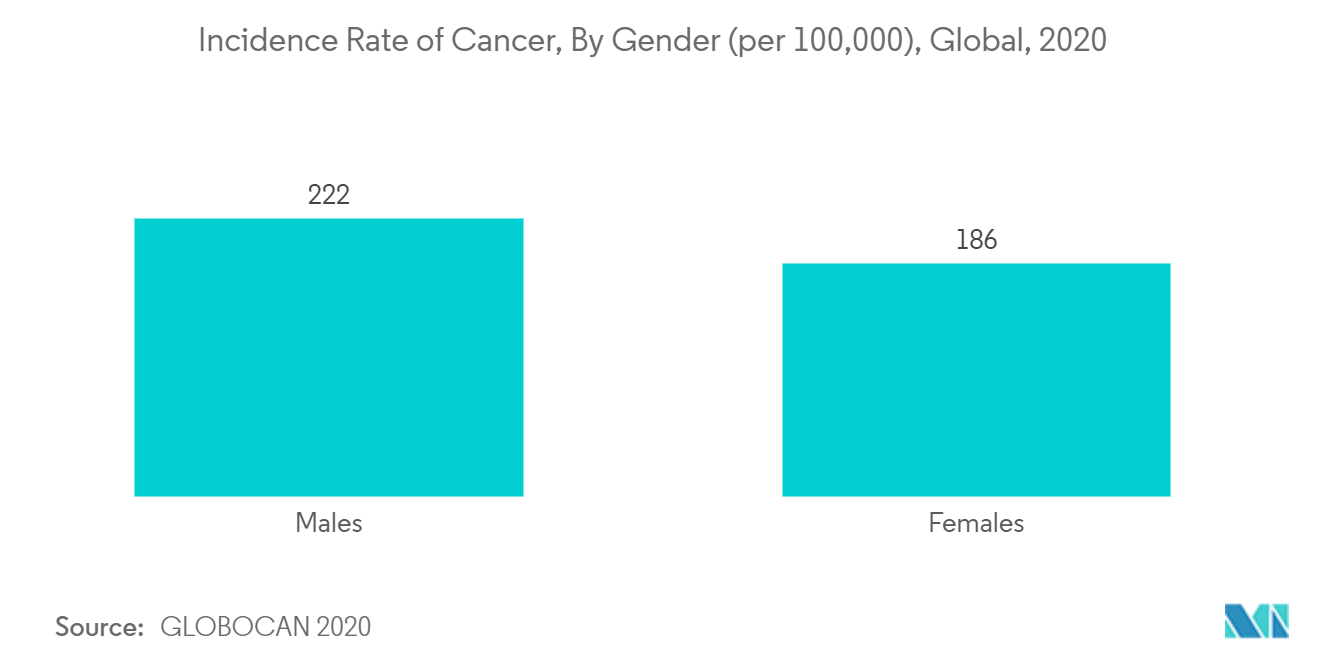

Кроме того, с ростом бремени онкологических заболеваний во всем мире растет спрос на устройства IVD, что дополняет потребность в производственных услугах по разработке устройств для диагностики in vitro.

Таким образом, ожидается, что рынок станет свидетелем значительного роста в течение прогнозируемого периода из-за вышеупомянутых факторов.

Северная Америка доминирует на рынке и, как ожидается, будет делать то же самое в прогнозируемом периоде

В Северной Америке Соединенные Штаты занимают значительную долю рынка. Основными факторами, способствующими росту рынка, являются растущие расходы на здравоохранение, распространенность хронических заболеваний и сильное присутствие игроков на рынке.

Например, согласно обновлению Центров по контролю и профилактике заболеваний (CDC) за февраль 2022 года, в 2020 году процент взрослых, у которых когда-либо была диагностирована ишемическая болезнь сердца, составил 4,6%. Кроме того, согласно статистике Национального института рака (NCI) за 2020 год, в 2020 году в Соединенных Штатах будет диагностировано около 1 806 590 случаев, а число выживших от рака, по прогнозам, достигнет 2,2 миллиона к 2030 году. бремя хронических заболеваний приводит к высокому спросу на медицинские устройства, используемые для диагностики и лечения таких состояний. В результате ожидается рост потребности в услугах контрактного производства.

Более того, ряд инициатив, предпринятых участниками рынка, способствуют росту рынка. Например, в сентябре 2021 года TE Connectivity, мировой лидер в области разъемов и датчиков, приобрела три компании, занимающиеся разработкой микрожидкостных картриджей и блистерных упаковок с реагентами, тестированием удобства использования, клиническими исследованиями и производством, в том числе Toolbox Medical Innovations (Карлсбад, Калифорния, США). ), которая предоставляет услуги по разработке, тестированию удобства использования, клиническим исследованиям и производству продуктов IVD для мест оказания медицинской помощи.

Таким образом, ожидается, что рынок станет свидетелем значительного роста в течение прогнозируемого периода из-за вышеуказанных событий.

Обзор отрасли контрактного производства медицинского оборудования

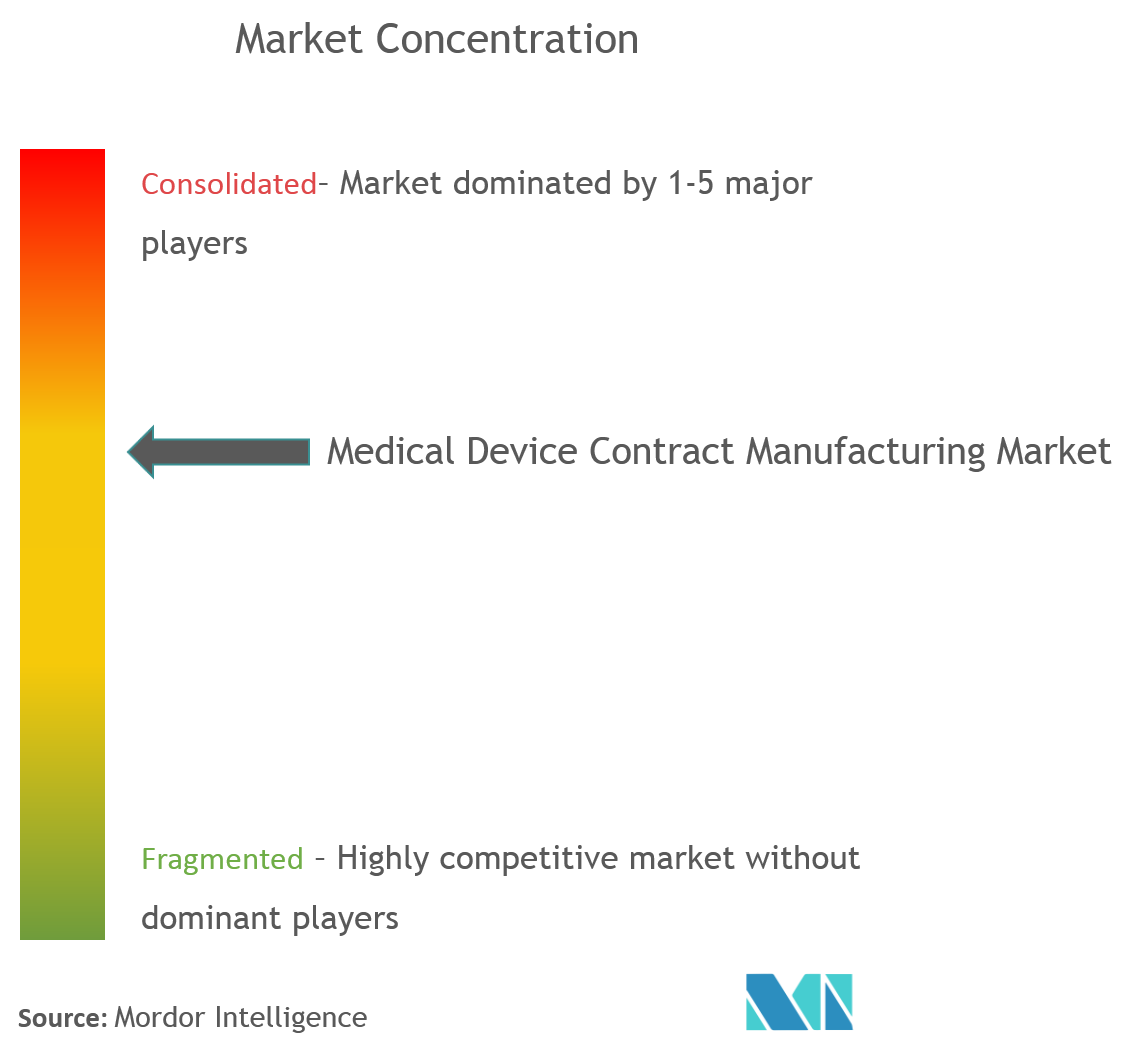

Рынок контрактного производства медицинского оборудования является умеренно конкурентным и состоит из нескольких крупных игроков. Что касается доли рынка, на рынке доминируют несколько крупных игроков. А некоторые видные игроки активно приобретают другие компании, чтобы укрепить свои позиции на мировом рынке. На рынке в настоящее время доминируют такие компании, как Biofortuna Limited, Jabil Inc., Synecco, Gerresheimer AG и Invetech.

Лидеры рынка контрактного производства медицинского оборудования

-

Jabil Inc.

-

Gerresheimer AG

-

Synecco

-

Invetech

-

Biofortuna Limited

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Новости рынка контрактного производства медицинского оборудования

- В июне 2022 года бельгийский контрактный производитель Amnovis и поставщик услуг медицинского оборудования BAAT Medical объединились, чтобы предложить инновационный и быстрый процесс обработки медицинских устройств, напечатанных на 3D-принтере.

- В мае 2022 года компания Biomerics, один из ведущих вертикально интегрированных контрактных производителей медицинского оборудования, обслуживающая рынок интервенционных устройств, открыла в Голуэе передовой центр по производству баллонов и баллонных катетеров площадью 2000 кв. футов. Это первое предприятие Biomerics в Европе и второе за пределами США после Коста-Рики.

Отчет о рынке контрактного производства медицинского оборудования – Содержание

1. ВВЕДЕНИЕ

1.1 Допущения исследования и определение рынка

1.2 Объем исследования

2. МЕТОДОЛОГИЯ ИССЛЕДОВАНИЯ

3. УПРАВЛЯЮЩЕЕ РЕЗЮМЕ

4. ДИНАМИКА РЫНКА

4.1 Обзор рынка

4.2 Драйверы рынка

4.2.1 Растущий рынок медицинского оборудования

4.2.2 Развитие технологий

4.3 Рыночные ограничения

4.3.1 Консолидация рынка медицинского оборудования

4.4 Анализ пяти сил Портера

4.4.1 Угроза новых участников

4.4.2 Переговорная сила покупателей/потребителей

4.4.3 Рыночная власть поставщиков

4.4.4 Угроза продуктов-заменителей

4.4.5 Интенсивность конкурентного соперничества

5. СЕГМЕНТАЦИЯ РЫНКА (объем рынка по стоимости – млн долларов США)

5.1 По устройству

5.1.1 IVD-устройства

5.1.1.1 ИВД оборудование

5.1.1.2 Расходные материалы для ИВД

5.1.2 Устройства диагностической визуализации

5.1.3 Сердечно-сосудистые устройства

5.1.4 Устройства доставки лекарств

5.1.4.1 Шприцы

5.1.4.2 Ручки-инжекторы

5.1.4.3 Другие

5.1.5 Эндоскопические устройства

5.1.6 Офтальмологические устройства

5.1.7 Ортопедические устройства

5.1.8 Стоматологические устройства

5.1.9 Другие устройства

5.2 По услуге

5.2.1 Служба разработки и производства устройств

5.2.1.1 Служба проектирования устройств

5.2.1.2 Служба разработки процессов

5.2.1.3 Служба производства устройств

5.2.2 Служба управления качеством

5.2.2.1 Служба инспекции и тестирования

5.2.2.2 Служба проверки упаковки

5.2.3 Монтажная служба

5.3 География

5.3.1 Северная Америка

5.3.1.1 Соединенные Штаты

5.3.1.2 Канада

5.3.1.3 Мексика

5.3.2 Европа

5.3.2.1 Германия

5.3.2.2 Великобритания

5.3.2.3 Франция

5.3.2.4 Италия

5.3.2.5 Испания

5.3.2.6 Остальная Европа

5.3.3 Азиатско-Тихоокеанский регион

5.3.3.1 Китай

5.3.3.2 Япония

5.3.3.3 Индия

5.3.3.4 Австралия

5.3.3.5 Южная Корея

5.3.3.6 Остальная часть Азиатско-Тихоокеанского региона

5.3.4 Ближний Восток и Африка

5.3.4.1 GCC

5.3.4.2 Южная Африка

5.3.4.3 Остальная часть Ближнего Востока и Африки

5.3.5 Южная Америка

5.3.5.1 Бразилия

5.3.5.2 Аргентина

5.3.5.3 Остальная часть Южной Америки

6. КОНКУРЕНТНАЯ СРЕДА

6.1 Профили компании

6.1.1 Jabil Inc.

6.1.2 Synecco

6.1.3 Gerresheimer AG

6.1.4 Celestica Inc.

6.1.5 Nordson Corporation

6.1.6 Teleflex Incorporated

6.1.7 Integer Holdings Corporation

6.1.8 Nipro Corporation

6.1.9 SteriPack Group Ltd

6.1.10 ООО "ТЕ Коннективность"

6.1.11 Celestica International

6.1.12 Nortech Systems, Inc.

6.1.13 Инветек

6.1.14 Biofortuna Limited

7. РЫНОЧНЫЕ ВОЗМОЖНОСТИ И БУДУЩИЕ ТЕНДЕНЦИИ

Сегментация отрасли контрактного производства медицинского оборудования

Согласно объему отчета, контрактное производство медицинского оборудования представляет собой аутсорсинговое производство медицинского оборудования. Рынок сегментирован по устройствам (устройства IVD, устройства диагностической визуализации, сердечно-сосудистые устройства, устройства для доставки лекарств, устройства для эндоскопии, офтальмологические устройства, ортопедические устройства, стоматологические устройства и другие устройства), услугам (услуги по разработке и производству устройств, услуги по управлению качеством и Служба сборки) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, а также Южная Америка). Отчет о рынке также охватывает предполагаемые размеры и тенденции рынка в 17 странах основных регионов мира. В отчете представлена стоимость (в миллионах долларов США) для всех вышеуказанных сегментов.

| По устройству | ||||||||

| ||||||||

| ||||||||

| ||||||||

| ||||||||

| ||||||||

| ||||||||

| ||||||||

| ||||||||

|

| По услуге | ||||||||

| ||||||||

| ||||||||

|

| География | ||||||||||||||

| ||||||||||||||

| ||||||||||||||

| ||||||||||||||

| ||||||||||||||

|

Исследование рынка контрактного производства медицинского оборудования часто задаваемые вопросы

Каков текущий размер мирового рынка контрактного производства медицинского оборудования?

Прогнозируется, что в течение прогнозируемого периода (2024-2029 гг.) на мировом рынке контрактного производства медицинского оборудования среднегодовой темп роста составит 10,5%.

Кто являются ключевыми игроками на мировом рынке контрактного производства медицинского оборудования?

Jabil Inc., Gerresheimer AG, Synecco, Invetech, Biofortuna Limited — основные компании, работающие на мировом рынке контрактного производства медицинского оборудования.

Какой регион является наиболее быстрорастущим на мировом рынке контрактного производства медицинского оборудования?

По оценкам, Азиатско-Тихоокеанский регион будет расти с самым высоким среднегодовым темпом роста за прогнозируемый период (2024-2029 гг.).

Какой регион занимает наибольшую долю на мировом рынке контрактного производства медицинского оборудования?

В 2024 году Северная Америка будет занимать наибольшую долю на мировом рынке контрактного производства медицинского оборудования.

Какие годы охватывает этот мировой рынок контрактного производства медицинского оборудования?

В отчете рассматривается исторический размер мирового рынка контрактного производства медицинского оборудования за годы 2019, 2020, 2021, 2022 и 2023 годы. В отчете также прогнозируется размер мирового рынка контрактного производства медицинского оборудования на следующие годы 2024, 2025, 2026, 2027, 2028 годы. и 2029.

Отчет об отрасли контрактного производства медицинского оборудования

Статистические данные о доле, размере и темпах роста доходов на рынке контрактного производства медицинского оборудования в 2023 году, предоставленные Mordor Intelligence™ Industry Reports. Анализ контрактного производства медицинского оборудования включает прогноз рынка до 2029 года и исторический обзор. Получите образец этого отраслевого анализа в виде бесплатного отчета в формате PDF, который можно загрузить.