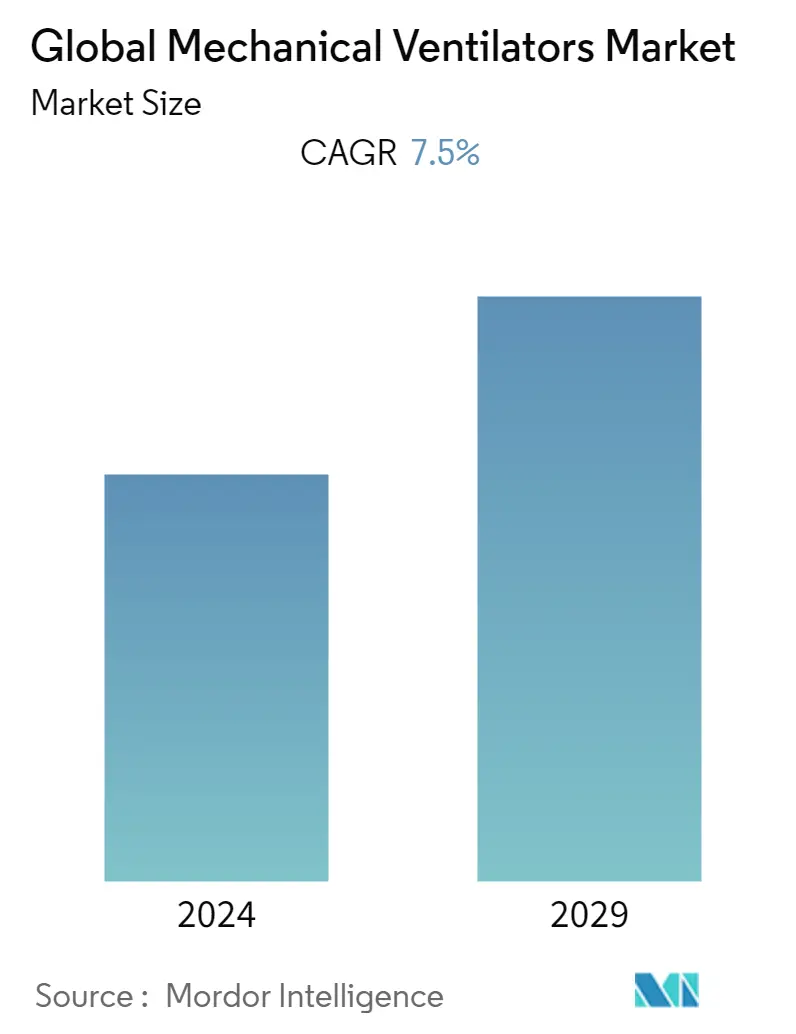

Размер рынка механических вентиляторов

| Период исследования | 2019 - 2029 |

| Базовый Год Для Оценки | 2023 |

| Период Прогнозных Данных | 2024 - 2029 |

| CAGR | 7.50 % |

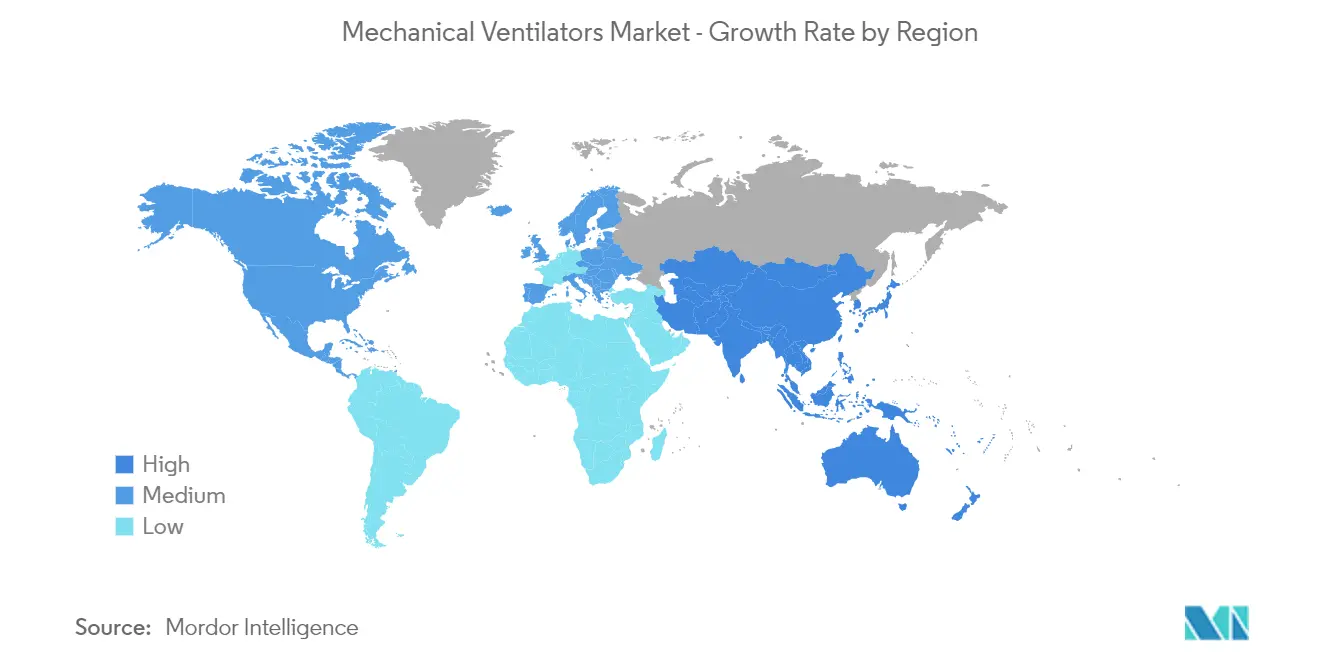

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

Основные игроки*Отказ от ответственности: основные игроки отсортированы в произвольном порядке |

Как мы можем помочь?

Анализ рынка механических вентиляторов

Ожидается, что в течение прогнозируемого периода (2022–2027 гг.) среднегодовой темп роста рынка аппаратов искусственной вентиляции легких составит 7,5%.

Вспышка COVID-19 оказала положительное влияние на рынок аппаратов искусственной вентиляции легких из-за более широкого использования аппаратов искусственной вентиляции легких при лечении этого заболевания. Например, согласно исследованию Ян Ванга и др., опубликованному в Американском журнале респираторной и критической медицины, в феврале 2020 года в Китае 23 (65,7%) пациента получили инвазивную вентиляцию легких. Кроме того, по данным того же источника, всего 134 (40,6%) пациента лечились с помощью искусственной вентиляции легких (неинвазивной или инвазивной), из них 34 получали лечение с помощью неинвазивной вентиляции, тогда как 100 пациентов получали инвазивную вентиляцию легких.. Кроме того, вспышка COVID-19 увеличила спрос на респираторные устройства, такие как аппараты искусственной вентиляции легких. Например, в марте 2020 года Zoll Medical Corporation планировала увеличить производственные мощности до 10 000 аппаратов ИВЛ в месяц. Такое расширение объемов производства помогло лечить пациентов, страдающих от COVID-19, и в конечном итоге может привести к расширению рынка. Однако ожидается, что этот внезапный рост спроса на аппараты искусственной вентиляции легких снизится по мере снижения числа случаев заболевания COVID-19, а в дальнейшем, учитывая продолжающуюся широкомасштабную программу вакцинации, ожидается, что спрос на аппараты искусственной вентиляции легких вернется к докризисному уровню. COVID-19 раз и наблюдаем нормальный рост в течение прогнозируемого периода.

Кроме того, рост рынка обусловлен увеличением численности пожилых людей, которые более склонны к развитию хронических заболеваний, а также ростом заболеваемости хроническими заболеваниями, такими как хроническая обструктивная болезнь легких (ХОБЛ). Например, согласно статистике, опубликованной Статистическим бюро Австралии, в марте 2022 года в Австралии в 2020-2021 годах астмой страдали 17,6% женщин и 10,7% мужчин в возрасте 75 лет и старше. Кроме того, согласно исследованию, опубликованному Европейским респираторным обществом (ERS) в сентябре 2021 года под названием Оценка распространенности ХОБЛ в Европе в 2050 году, примерно 36 580 965 европейцев жили с хронической обструктивной болезнью легких в 2020 году, и По прогнозам, к 2050 году это число достигнет 49 453 852 человек. Таким образом, ожидается, что растущее бремя респираторных заболеваний среди населения приведет к увеличению спроса на аппараты искусственной вентиляции легких, что будет способствовать росту рынка.

Однако очень дорогие материалы и процессы, используемые в производстве аппаратов ИВЛ, и более высокая стоимость систем здравоохранения, а также рост заболеваемости вентилятор-ассоциированной пневмонией, вероятно, будут сдерживать рост рынка.

Тенденции рынка механических вентиляторов

Ожидается, что сегмент аппаратов искусственной вентиляции легких для интенсивной терапии будет занимать значительную долю рынка в течение прогнозируемого периода.

Аппараты ИВЛ для интенсивной терапии обеспечивают респираторную поддержку пациентам, которые не могут дышать самостоятельно или нуждаются в помощи для поддержания адекватной вентиляции. Новорожденных и взрослых можно проводить на искусственной вентиляции легких с помощью аппаратов искусственной вентиляции легких, и их состояние может различаться от очень критических, нестабильных пациентов до относительно стабильных послеоперационных пациентов.

Ожидается, что в сегменте аппаратов ИВЛ для интенсивной терапии в течение прогнозируемого периода будет наблюдаться значительный рост благодаря таким факторам, как рост технологических достижений и растущее внимание производителей к их разработке.

Спрос на аппараты искусственной вентиляции легких увеличился за последние несколько месяцев из-за вспышки COVID-19, что привело к увеличению числа госпитализаций в отделения интенсивной терапии во всем мире. Например, по данным Всемирной организации здравоохранения (ВОЗ), по состоянию на май 2021 года было зарегистрировано около 154 815 600 подтвержденных случаев COVID-19, в том числе 3 236 104 со смертельным исходом. Во всем мире рост числа пациентов с COVID-19, нуждающихся как в долгосрочной, так и в краткосрочной респираторной поддержке, может способствовать расширению рынка.

В январе 2021 года Inovytec заключила сделку на поставку 1500 прогрессивных портативных аппаратов искусственной вентиляции легких в Италию, Бразилию и Израиль. Компания заключила соглашение с дистрибьютором из Калифорнии на поставку портативных аппаратов искусственной вентиляции легких. Портативные аппараты ИВЛ могут лечить людей с респираторными заболеваниями как во время, так и после пандемии COVID-19.

Кроме того, заметные события в сегменте интенсивной терапии способствуют увеличению его доли на рынке. Такие продукты, как Испытание спонтанного дыхания (SBT), используются для оценки способности пациента дышать при минимальной поддержке искусственной вентиляции легких или при ее отсутствии. Кроме того, Auto TRAK улучшает качество обслуживания пациентов. Таким образом, ожидается, что растущий прогресс в продуктах будет способствовать росту рынка в течение прогнозируемого периода.

Участники рынка применяют различные стратегии, такие как запуск продуктов, сотрудничество и поглощения, чтобы увеличить свою долю на рынке. Например, в декабре 2020 года CorVent Medical заключила соглашение с Siemens Healthineers о распространении аппарата ИВЛ RESPOND-19 в США среди их сетей систем здравоохранения, больниц и государственных заказчиков. Аппарат ИВЛ RESPOND-19 является частью вклада Siemens Healthineers в передовые технологии, направленные на повышение надежности респираторной терапии в реанимации, которая увеличивает мощность вентиляции во время резкого увеличения количества пациентов, например, во время сезона гриппа или пандемии.

Портативные аппараты искусственной вентиляции легких широко используются в больницах благодаря их удобству, а также более быстрому и непрерывному оказанию помощи пациентам еще до того, как они окажутся в помещении больницы. Ожидается, что рост числа больниц также будет способствовать росту этого сегмента, поскольку они увеличивают спрос на продукцию благодаря ее эффективности и разнообразию применений. Таким образом, ожидается, что такие факторы будут стимулировать рынок в течение прогнозируемого периода.

Северная Америка доминирует на рынке, и ожидается, что эта тенденция сохранится в течение прогнозируемого периода.

Ожидается, что Северная Америка будет доминировать на рынке в течение прогнозируемого периода благодаря таким факторам, как растущая распространенность хронической обструктивной болезни легких (ХОБЛ) и респираторных заболеваний, наличие хорошо налаженной инфраструктуры здравоохранения и присутствие ключевых игроков рынка в область.

По данным Общества реаниматологии, в первом квартале 2020 года запас больничных аппаратов ИВЛ в США составлял около 160 000 единиц. Кроме того, по данным Американской ассоциации респираторной помощи, по состоянию на июль было зарегистрировано более 8,6 миллионов активных случаев COVID-19. В 2022 году около 960 000 американцев нуждались в механической помощи для дыхания во время пандемии. Таким образом, спрос на механические аппараты ИВЛ в США резко возрос во время пандемии COVID-19 (2020 г.), которая, как ожидается, будет способствовать росту рынка в течение прогнозируемого периода. Аналогичным образом, согласно отчету, опубликованному Центрами по контролю и профилактике заболеваний (CDC), в марте 2020 года из всех госпитализаций, вызванных COVID-19, более 53% пациентов были госпитализированы в отделения интенсивной терапии. Согласно исследованию Сильвио А. Чамендис-Сильвы и др., опубликованному в журнале Critical Care за февраль 2021 г., в Мексике около 15,3% госпитализированных пациентов нуждались в инвазивной искусственной вентиляции легких (ИМВ), а 70,8% пациентов получали инвазивную искусственную вентиляцию легких (ИМВ). IMV) вне отделения интенсивной терапии. Таким образом, ожидается, что рост поступления пациентов в отделения интенсивной терапии из-за COVID-19 увеличит спрос на аппараты искусственной вентиляции легких и будет способствовать росту рынка в течение прогнозируемого периода.

По данным Американской ассоциации легких на 2021 год, хроническая обструктивная болезнь легких (ХОБЛ) является третьей по значимости причиной смертности от болезней в Соединенных Штатах. У более чем 16,4 миллиона человек диагностирована хроническая обструктивная болезнь легких (ХОБЛ). Хроническая обструктивная болезнь легких (ХОБЛ) вызывает серьезную длительную инвалидность и раннюю смерть, а также требует более высокой потребности в аппаратах искусственной вентиляции легких, что приносит доход рынку. Таким образом, увеличение количества госпитализаций в отделения интенсивной терапии и внедрение таких режимов вентиляции, как острая неинвазивная вентиляция легких, которая позволяет избежать повреждения легких, вероятно, будет способствовать росту рынка аппаратов искусственной вентиляции легких, тем самым стимулируя рост рынка в регионе в течение прогнозируемого периода.

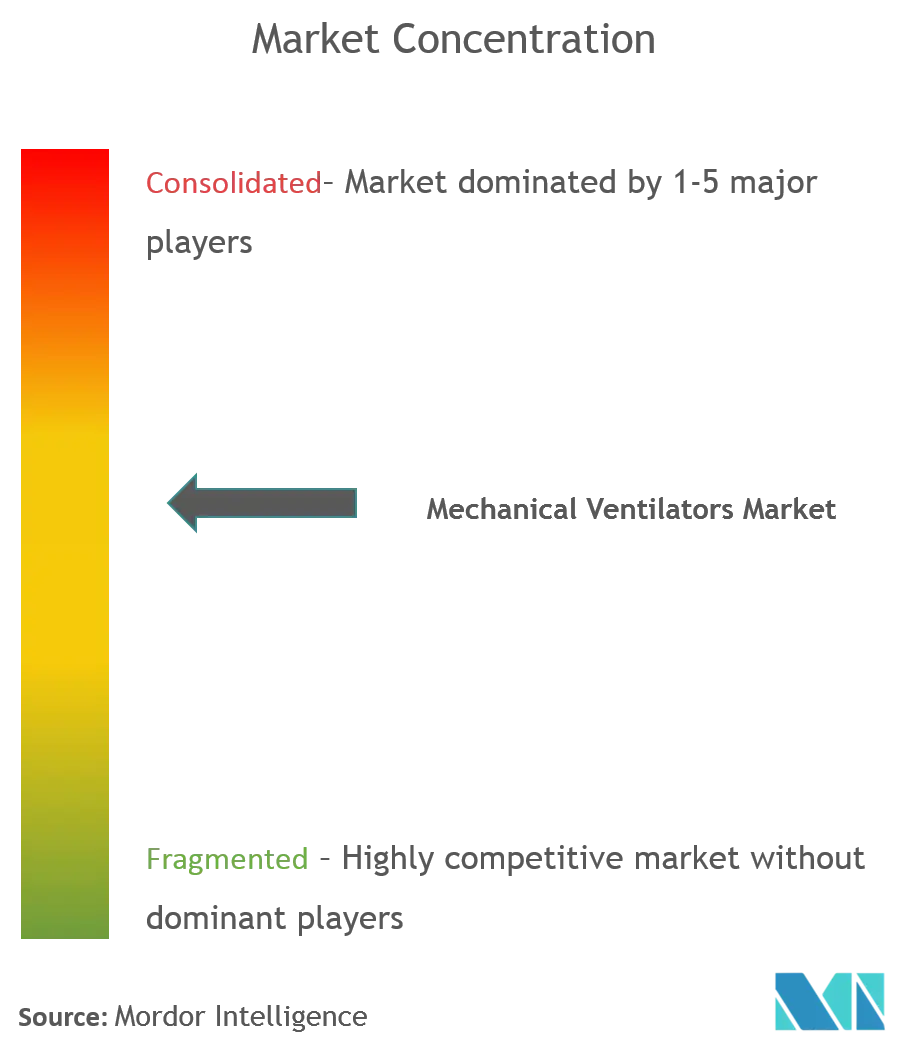

Обзор отрасли механических вентиляторов

Рынок механической вентиляции является умеренно конкурентным. Некоторые из ключевых игроков производят и выпускают на рынок новые продукты, а другие занимаются дистрибуцией аппаратов ИВЛ, что способствует росту рынка. Ключевые игроки рынка включают Getinge AB, Medtronic PLC, Smiths Medical, Koninklijke Philips NV и ResMed Inc.

Лидеры рынка механических вентиляторов

-

Getinge AB

-

Smiths Medical

-

ResMed Inc.

-

Medtronic PLC

-

Koninklijke Philips NV

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Новости рынка механических вентиляторов

- В январе 2022 года компания OES Medical присоединилась к павильону ABHI UK на выставке Arab Health 2022, чтобы представить новый аппарат искусственной вентиляции легких с питанием от сети, который поможет больницам контролировать потребность в кислороде.

- В мае 2021 года компания CorVent Medical получила одобрение CE Mark и начала коммерческое использование своего аппарата искусственной вентиляции легких RESPOND-19 в Европе. Новая система предназначена для простого в использовании и гибкого расширения возможностей вентиляции в отделениях интенсивной терапии, что позволит больницам улучшить лечение пациентов в критическом состоянии, страдающих острым респираторным дистресс-синдромом (ОРДС).

Отчет о рынке механических вентиляторов – Содержание

1. ВВЕДЕНИЕ

1.1 Допущения исследования и определение рынка

1.2 Объем исследования

2. МЕТОДОЛОГИЯ ИССЛЕДОВАНИЯ

3. УПРАВЛЯЮЩЕЕ РЕЗЮМЕ

4. ДИНАМИКА РЫНКА

4.1 Обзор рынка

4.2 Драйверы рынка

4.2.1 Рост распространенности хронической обструктивной болезни легких (ХОБЛ) и респираторных заболеваний

4.2.2 Увеличение численности населения мира и увеличение количества медицинских центров и больниц с растущим спросом на минимально инвазивные процедуры

4.3 Рыночные ограничения

4.3.1 Высокодорогие материалы и процессы, используемые при производстве аппаратов искусственной вентиляции легких, и более высокая стоимость систем здравоохранения

4.3.2 Рост заболеваемости вентилятор-ассоциированной пневмонией

4.4 Анализ пяти сил Портера

4.4.1 Угроза появления новых участников Переговорная сила покупателей/потребителей

4.4.2 Рыночная власть поставщиков

4.4.3 Угроза новых участников

4.4.4 Угроза продуктов-заменителей

4.4.5 Интенсивность конкурентного соперничества

5. СЕГМЕНТАЦИЯ РЫНКА (объем рынка по стоимости – млн долларов США)

5.1 По мобильности

5.1.1 Аппараты искусственной вентиляции легких для интенсивной терапии

5.1.2 Портативные вентиляторы

5.2 По интерфейсу

5.2.1 Инвазивная вентиляция

5.2.2 Неинвазивная вентиляция

5.3 Конечным пользователем

5.3.1 Больницы

5.3.2 Домашнее здравоохранение

5.3.3 Другие конечные пользователи

5.4 География

5.4.1 Северная Америка

5.4.1.1 Соединенные Штаты

5.4.1.2 Канада

5.4.1.3 Мексика

5.4.2 Европа

5.4.2.1 Германия

5.4.2.2 Великобритания

5.4.2.3 Франция

5.4.2.4 Италия

5.4.2.5 Испания

5.4.2.6 Остальная Европа

5.4.3 Азиатско-Тихоокеанский регион

5.4.3.1 Китай

5.4.3.2 Япония

5.4.3.3 Индия

5.4.3.4 Австралия

5.4.3.5 Южная Корея

5.4.3.6 Остальная часть Азиатско-Тихоокеанского региона

5.4.4 Ближний Восток и Африка

5.4.4.1 GCC

5.4.4.2 Южная Африка

5.4.4.3 Остальная часть Ближнего Востока и Африки

5.4.5 Южная Америка

5.4.5.1 Бразилия

5.4.5.2 Аргентина

5.4.5.3 Остальная часть Южной Америки

6. КОНКУРЕНТНАЯ СРЕДА

6.1 Профили компании

6.1.1 Getinge AB

6.1.2 Medtronic PLC

6.1.3 Koninklijke Philips NV

6.1.4 Smiths Medical

6.1.5 ResMed Inc.

6.1.6 Dragerwerk AG & Co. KGaA

6.1.7 GE Healthcare

6.1.8 Mindray Medical International Limited

6.1.9 Nihon Kohden Corporation

6.1.10 Vyaire Medical Inc.

6.1.11 Zoll Medical Corporation

7. РЫНОЧНЫЕ ВОЗМОЖНОСТИ И БУДУЩИЕ ТЕНДЕНЦИИ

Сегментация отрасли механических вентиляторов

Согласно объему отчета, искусственная вентиляция легких — это устройство искусственного дыхания, используемое для пациентов, которые не могут дышать естественным путем из-за острых заболеваний. Эти устройства в основном используются для пациентов с травмой спинного мозга, инсультом, респираторными заболеваниями или другими расстройствами. Рынок механических вентиляторов сегментирован по мобильности (аппараты для интенсивной терапии и портативные вентиляторы), интерфейсу (инвазивная и неинвазивная вентиляция), конечному пользователю (больницы, домашнее здравоохранение и другие конечные пользователи) и географическому положению (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток, Африка и Южная Америка). Отчет о рынке также охватывает предполагаемые размеры и тенденции рынка в 17 странах основных регионов мира. В отчете представлена стоимость (в миллионах долларов США) для вышеуказанных сегментов.

| По мобильности | ||

| ||

|

| По интерфейсу | ||

| ||

|

| Конечным пользователем | ||

| ||

| ||

|

| География | ||||||||||||||

| ||||||||||||||

| ||||||||||||||

| ||||||||||||||

| ||||||||||||||

|

Часто задаваемые вопросы по исследованию рынка механических вентиляторов

Каков текущий размер мирового рынка Механические вентиляторы?

Прогнозируется, что среднегодовой темп роста мирового рынка механических вентиляторов составит 7,5% в течение прогнозируемого периода (2024-2029 гг.).

Кто являются ключевыми игроками на мировом рынке Механические вентиляторы?

Getinge AB, Smiths Medical, ResMed Inc., Medtronic PLC, Koninklijke Philips NV — основные компании, работающие на мировом рынке механических вентиляторов.

Какой регион является самым быстрорастущим на мировом рынке Механические вентиляторы?

По оценкам, Азиатско-Тихоокеанский регион будет расти с самым высоким среднегодовым темпом роста за прогнозируемый период (2024-2029 гг.).

Какой регион имеет самую большую долю на мировом рынке Механические вентиляторы?

В 2024 году Северная Америка будет занимать наибольшую долю мирового рынка механических вентиляторов.

Какие годы охватывает мировой рынок Механические вентиляторы?

В отчете рассматривается исторический размер мирового рынка Механические вентиляторы за годы 2019, 2020, 2021, 2022 и 2023 годы. В отчете также прогнозируется размер мирового рынка Механические вентиляторы на годы 2024, 2025, 2026, 2027, 2028 и 2029 годы.

Отчет об отрасли медицинских вентиляторов

Статистические данные о доле рынка, размере и темпах роста доходов в 2024 году, предоставленные Mordor Intelligence™ Industry Reports. Анализ аппаратов искусственной вентиляции легких включает в себя прогноз рынка до 2029 года и исторический обзор. Получите образец этого отраслевого анализа в виде бесплатного отчета в формате PDF, который можно загрузить.