Размер рынка литиевых соединений

| Период исследования | 2019 - 2029 |

| Базовый Год Для Оценки | 2023 |

| CAGR | > 8.00 % |

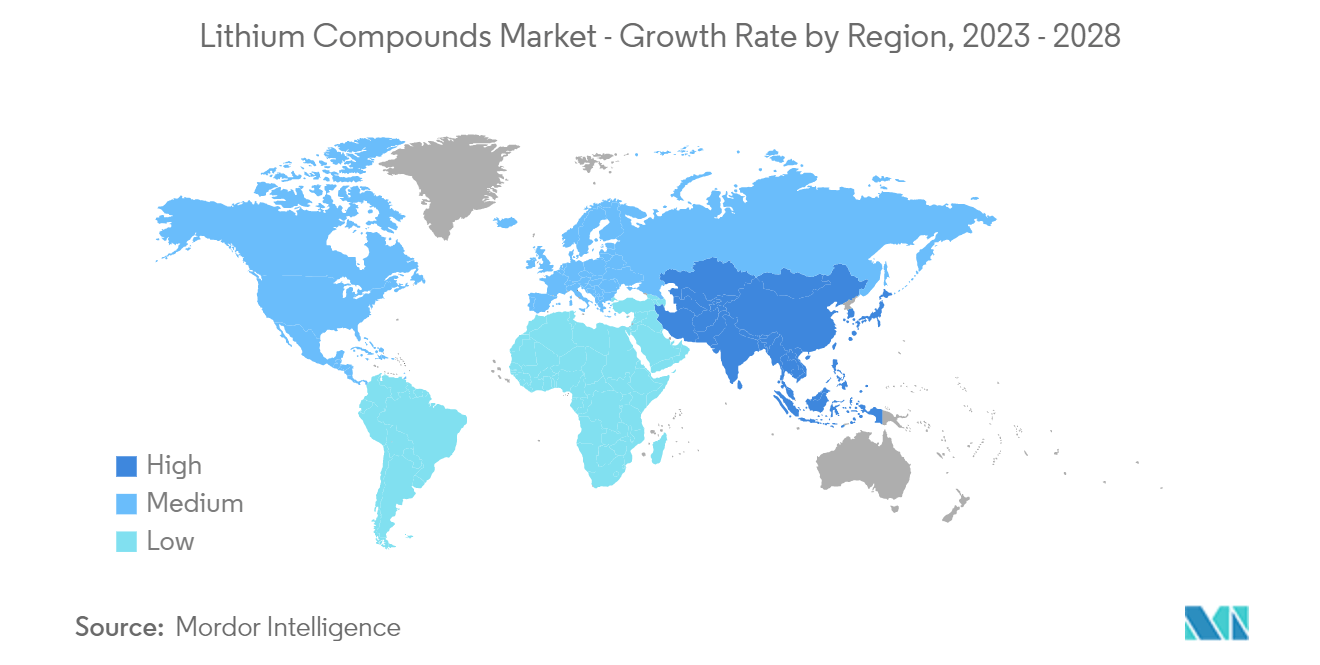

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

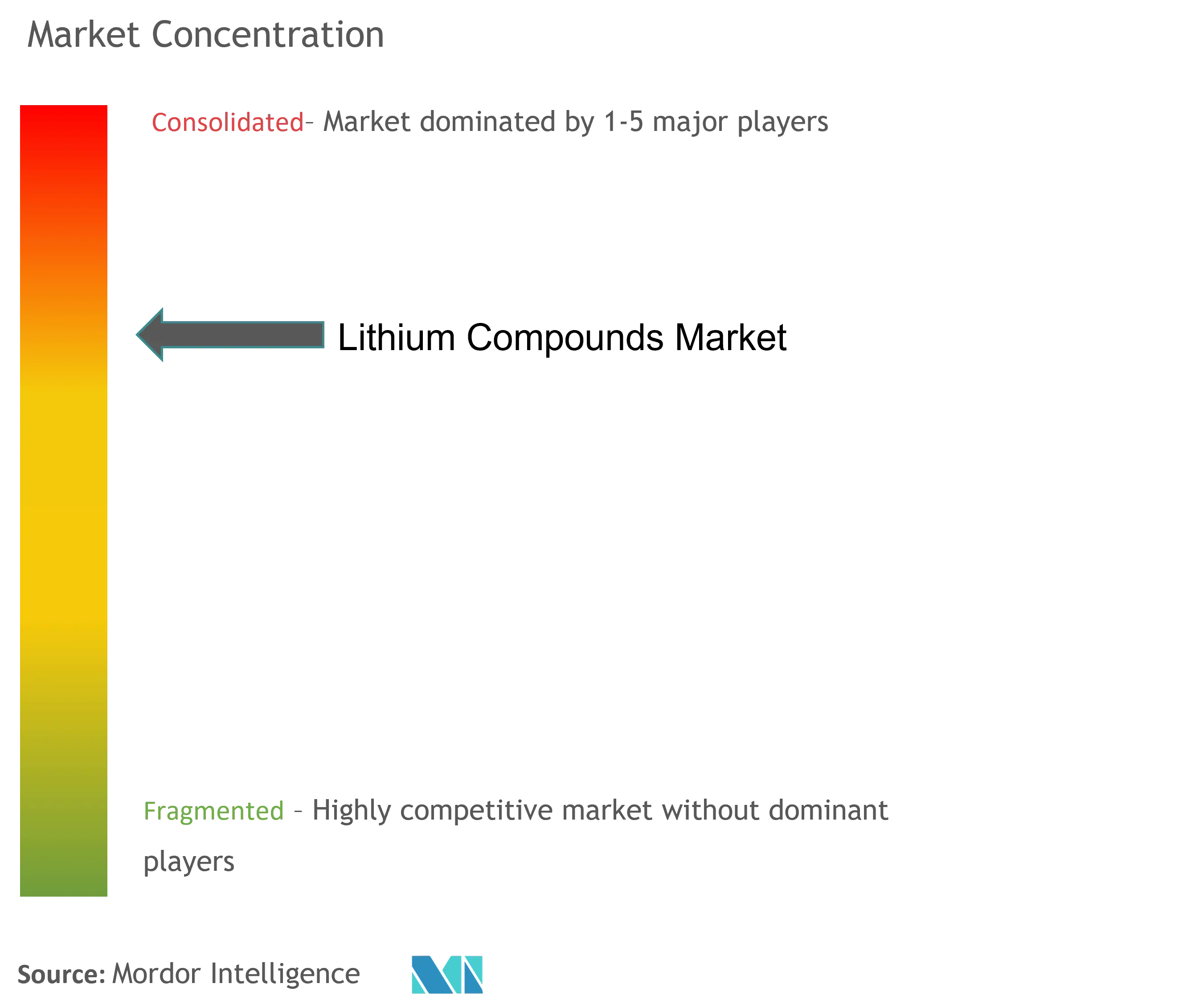

| Концентрация рынка | Середина |

Основные игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке |

Как мы можем помочь?

Анализ рынка соединений лития

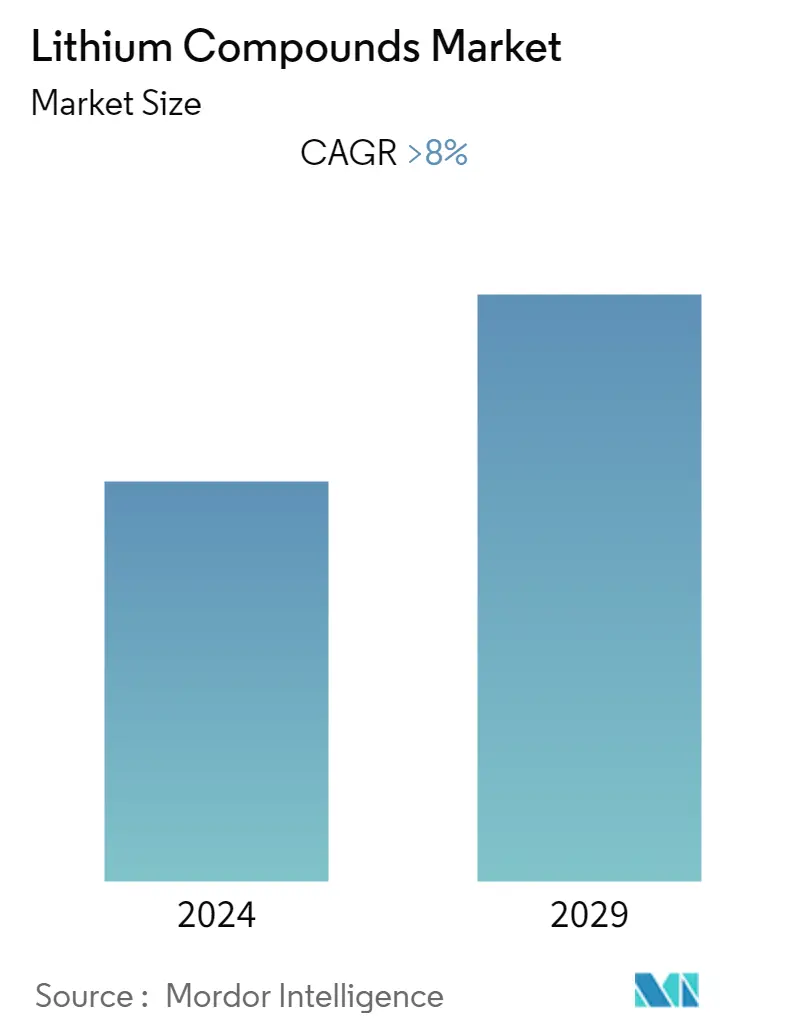

Ожидается, что в течение прогнозируемого периода среднегодовой темп роста рынка литиевых соединений составит более 8%.

- Пандемия COVID-19 существенно повлияла на рынок соединений лития. Глобальные ограничения затронули автомобильную, строительную, керамическую и стекольную промышленность. Несмотря на это, в фармацевтическом бизнесе наблюдался рост спроса, что позволило рынку расти во время пандемии. Однако с 2021 года отрасли увеличили производство, и ожидается, что рынок последует этому примеру на протяжении всего прогнозируемого периода.

- Рост использования аккумуляторов, особенно в электромобилях, а также растущий спрос со стороны керамической и стекольной промышленности способствуют развитию рынка литиевых соединений. Напротив, ожидается, что высокая стоимость соединений и их замена другими заменителями будут сдерживать рост рынка.

- Тем не менее, растущий спрос на электромобили на рынке, вероятно, станет возможностью для изучения рынка. Азиатско-Тихоокеанский регион представляет собой крупнейший рынок литиевых соединений из-за огромных расходов в строительстве и автомобильной промышленности и будет продолжать доминировать в течение прогнозируемого периода.

Тенденции рынка литиевых соединений

Растущий спрос на аккумуляторы

- Соединения лития широко используются в технологии литий-ионных аккумуляторных батарей для сохранения и экономии энергии. Литий-ионные аккумуляторы используются в таких устройствах, как мобильные телефоны, фотоаппараты, портативные компьютеры, силовое оборудование и транспортные средства.

- Литий-ионные аккумуляторы играют важную роль в транспортных средствах, как бензиновых, так и электрических. Из-за таких качеств, как высокая плотность энергии, низкая скорость саморазряда, длительный срок службы, дешевое обслуживание, быстрая зарядка и малый вес, литий-ионные аккумуляторы предпочитаются в автомобильном секторе. Спрос на Ni-Cd аккумуляторы также высок, поскольку в настоящее время они используются в некоторых гибридных электромобилях. Продажи и спрос на гибридные автомобили в Индии, Юго-Восточной Азии и Южной Корее продемонстрировали приличный рост по сравнению с предыдущими годами.

- По данным Бюро экономического анализа (BEA), добавленная стоимость от производства электроприборов, оборудования и компонентов в США в третьем квартале 2022 года составила около 73,8 млрд долларов США, что примерно на 8% больше, чем за тот же период прошлого года. предыдущий год. Общая добавленная стоимость за первые три квартала составила около 220 миллиардов долларов США.

- Кроме того, валовой объем производства компьютерной и электронной продукции в США за первые три квартала 2022 года составил примерно 1300 миллиардов долларов США. В 2022 году наблюдался прирост на 7% по сравнению с тем же периодом в 2021 году (1200 миллиардов долларов США).

- Между тем, Международное энергетическое агентство (МЭА) сообщило в своем Перспективе развития электромобилей на сентябрь 2022 года, что, несмотря на ограничения в цепочке поставок и продолжающуюся пандемию Covid-19, продажи электромобилей достигли рекордного уровня в 2021 году. По сравнению с этим, продажи выросли почти вдвое, до 6,6 миллионов. к 2020 году, в результате чего общее количество электромобилей на дорогах достигнет 16,5 миллионов.

- Растущее количество электромобилей и растущее использование электронного оборудования в развивающихся странах стимулируют спрос на перезаряжаемые батареи, что может стимулировать рынок литиевых батарей в ближайшие годы.

Азиатско-Тихоокеанский регион будет доминировать на рынке

- Ожидается, что Азиатско-Тихоокеанский регион будет доминировать на общем рынке литиевых соединений благодаря высокоразвитым секторам электроники, автомобилестроения, керамики и стекла в Китае, Индии, Японии и Корее, а также постоянным инвестициям в регион для развития аккумуляторных технологий. сектор на протяжении многих лет.

- Из-за правительственных запретов на двигатели внутреннего сгорания и высоких налогов на автомобили внутреннего сгорания в Китае за последние несколько лет в Китае и Индии увеличилось производство электромобилей и гибридных автомобилей.

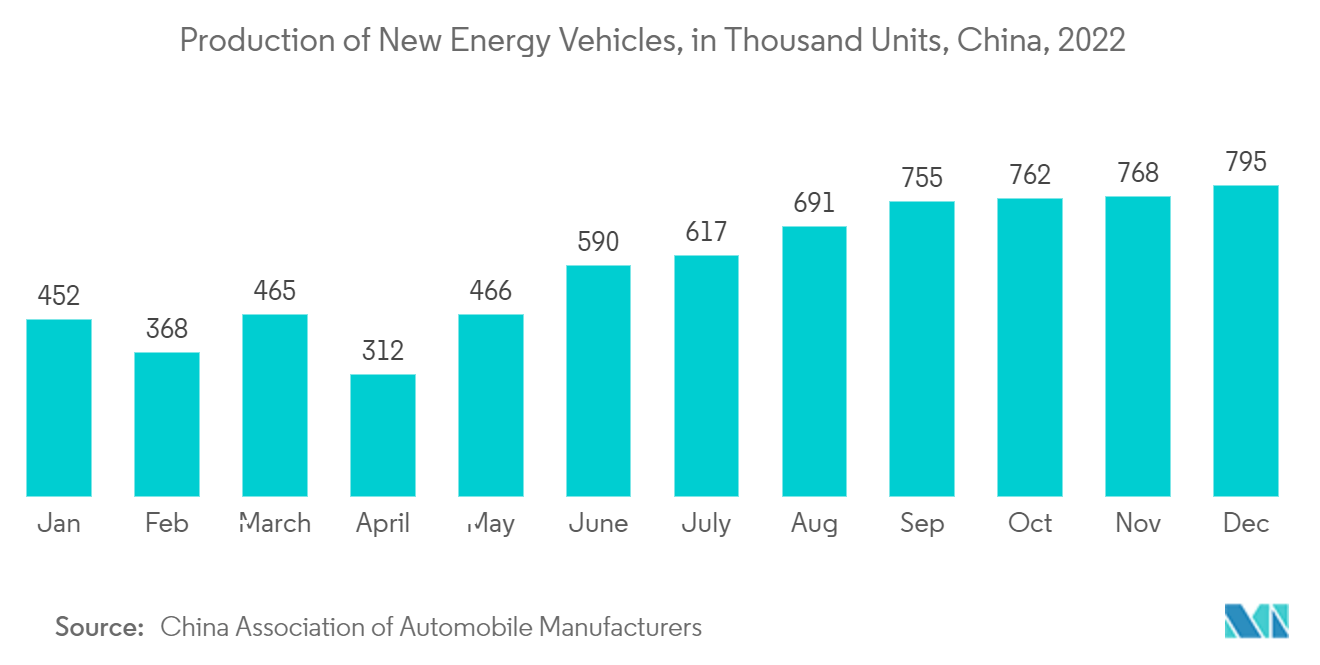

- Китай является крупнейшим производителем и потребителем электромобилей, охватывая примерно половину рынка по всему миру. По данным Китайской ассоциации автопроизводителей (CAAM), общий объем производства транспортных средств на новых источниках энергии (NEV) в Китае в 2022 году составил около 7 миллионов единиц. Это колоссальный рост почти на 97% по сравнению с производством автомобилей в 2021 году (3,54 миллиона единиц).

- В последние несколько лет Индия также уделяет особое внимание рынку электромобилей в стране. Исследование Центра энергетического финансирования CEEW выявило возможность развития электромобилей в Индии к 2030 году на сумму 206 миллиардов долларов США, что потребует инвестиций в размере 180 миллиардов долларов США в производство транспортных средств и инфраструктуру зарядки в стране.

- По прогнозам IQVIA, Китай, вторая по величине страна с расходами на фармацевтическую продукцию в мире, увеличит объем сегмента на 8% в течение пяти лет, начиная с 2021 года, при этом расходы вырастут на 19%, что медленнее, чем в предыдущие годы, но все же с более высокими темпами. упор на расширение доступа к новейшим лекарственным средствам.

- Ожидается, что к 2030 году индийская фармацевтическая промышленность достигнет 130 миллиардов долларов США, как предполагает India Brand Equity Foundation (IBEF). Страна является крупнейшим производителем вакцин в мире, на долю которого по состоянию на 2021 год приходится около 60% от общего количества вакцин, и занимает третье место в мире по объему фармацевтического производства.

- Согласно статистике, представленной Министерством химии и удобрений Индии, производство основных химических веществ выросло на 5,73% до 43,51 лакха тонн (4,351 миллиона тонн) в 2022-2023 годах (до июля 2022 года) по сравнению с 41,15 лакха тонн (4,115 миллиона тонн). ) в аналогичный период прошлого года.

- Растущая потребность в высокоэффективных батареях требует передовых технологических усовершенствований в области соединений лития. Ожидается, что непрерывный рост энергосберегающих устройств, а также развитие фармацевтической и химической промышленности в регионе будут стимулировать рынок соединений лития в ближайшие годы.

Обзор отрасли литиевых соединений

Рынок литиевых соединений по своей природе частично консолидирован, и на значительной его части доминируют несколько крупных игроков. Некоторые из крупнейших компаний FMC Corporation, SQM SA, Lithium Americas Corp., Albemarle Corporation и Neometals Ltd.

Лидеры рынка литиевых соединений

-

FMC Corporation

-

Lithium Americas Corp.

-

Albemarle Corporation

-

Neometals Ltd

-

SQM SA

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Новости рынка литиевых соединений

- Февраль 2023 г. Lithium Americas объявила о закрытии первоначального транша в размере 320 млн долларов из ранее объявленных инвестиций General Motors (GM) в 650 млн долларов, что делает автопроизводителя ее крупнейшим акционером и партнером по продаже. Поступления от инвестиций GM будут использованы для ускорения разработки проекта Thacker Pass в Неваде, крупнейшего известного литиевого месторождения в США, строительство которого полностью разрешено. Lithium Americas планирует закрыть второй и последний транш после ожидаемого разделения своих предприятий в США и Аргентине во втором полугодии 2023 года.

- Сентябрь 2022 г. Lithium Americas Corporation заключила стратегическое сотрудничество с Green Technology Metals. Сотрудничество направлено на использование значительного опыта обеих сторон для совместного развития стратегически расположенного интегрированного бизнеса по производству литиевых химикатов в Северной Америке и ускорения текущего развития литиевых проектов Green Technology Metals в Онтарио.

- Март 2022 г. Совместное предприятие Neometals по переработке аккумуляторов продолжило переговоры с Mercedes-Benz о строительстве завода по переработке литий-ионных аккумуляторов мощностью 2500 тонн в год в Германии, поскольку мировые автомобильные гиганты активизируют реакцию на растущий спрос на электромобили. На фоне заоблачных цен на литий, поскольку спрос на аккумуляторы превышает предложение, компания Neometals из Перта подтвердила планы Mercedes сотрудничать с компанией Primobius, в которой 50% акций принадлежит ей, для проектирования и строительства завода в Куппенхайме.

Отчет о рынке литиевых соединений – Содержание

1. ВВЕДЕНИЕ

1.1 Предположения исследования

1.2 Объем исследования

2. МЕТОДОЛОГИЯ ИССЛЕДОВАНИЯ

3. УПРАВЛЯЮЩЕЕ РЕЗЮМЕ

4. ДИНАМИКА РЫНКА

4.1 Драйверы

4.1.1 Растущий спрос на керамическую и стекольную промышленность

4.1.2 Растущее применение аккумуляторов

4.2 Ограничения

4.2.1 Ввод новых заменителей

4.2.2 Другие ограничения

4.3 Анализ цепочки создания стоимости в отрасли

4.4 Анализ пяти сил Портера

4.4.1 Угроза новых участников

4.4.2 Переговорная сила покупателей

4.4.3 Рыночная власть поставщиков

4.4.4 Угроза продуктов-заменителей

4.4.5 Степень конкуренции

5. СЕГМЕНТАЦИЯ РЫНКА (объем рынка в объеме)

5.1 Соединения

5.1.1 Нитрид лития

5.1.2 Литий Металл

5.1.3 Карбонат лития

5.1.4 гидроксид лития

5.1.5 хлорид лития

5.1.6 бутиллитий

5.1.7 Другие соединения

5.2 Приложение

5.2.1 Керамика и Стекло

5.2.2 Смазочные материалы

5.2.3 Фармацевтика

5.2.4 Батареи

5.2.5 Химикаты

5.2.6 Металлургия

5.2.7 Другие приложения

5.3 География

5.3.1 Азиатско-Тихоокеанский регион

5.3.1.1 Китай

5.3.1.2 Индия

5.3.1.3 Япония

5.3.1.4 Южная Корея

5.3.1.5 Остальная часть Азиатско-Тихоокеанского региона

5.3.2 Северная Америка

5.3.2.1 Соединенные Штаты

5.3.2.2 Канада

5.3.2.3 Мексика

5.3.3 Европа

5.3.3.1 Германия

5.3.3.2 Великобритания

5.3.3.3 Франция

5.3.3.4 Италия

5.3.3.5 Остальная Европа

5.3.4 Южная Америка

5.3.4.1 Бразилия

5.3.4.2 Аргентина

5.3.4.3 Остальная часть Южной Америки

5.3.5 Ближний Восток и Африка

5.3.5.1 Саудовская Аравия

5.3.5.2 Южная Африка

5.3.5.3 Остальная часть Ближнего Востока и Африки

6. КОНКУРЕНТНАЯ СРЕДА

6.1 Слияния и поглощения, совместные предприятия, сотрудничество и соглашения

6.2 Доля рынка (%)**/Рейтинговый анализ

6.3 Стратегии, принятые ведущими игроками

6.4 Профили компании

6.4.1 Albemarle Corporation

6.4.2 Allkem Limited

6.4.3 Китайская компания по производству литиевых продуктов, ООО

6.4.4 FMC Corporation

6.4.5 Lithium Americas Corp.

6.4.6 Neometals Ltd

6.4.7 Shanghai China Lithium Industrial Co. Ltd

6.4.8 Сычуань Тяньци Литиум Кемикалс Инк.

6.4.9 SQM SA

7. РЫНОЧНЫЕ ВОЗМОЖНОСТИ И БУДУЩИЕ ТЕНДЕНЦИИ

7.1 Растущий спрос на электромобили

7.2 Другие возможности

Сегментация отрасли производства литиевых соединений

Литий — мягкий серебристо-белый щелочной металл, наименее плотный металл, а также твердый элемент. Как и все щелочные металлы, литий обладает высокой реакционной способностью и легковоспламеняемостью, поэтому его следует хранить в вакууме, инертной атмосфере или в инертной жидкости, такой как очищенный керосин или минеральное масло. Наиболее важное применение лития приходится на аккумуляторы для мобильных телефонов, ноутбуков, цифровых камер и электромобилей.

Рынок литиевых соединений сегментирован по соединениям, применению и географическому положению. По соединениям рынок сегментирован на нитрид лития, металлический литий, карбонат лития, гидроксид лития, хлорид лития, бутиллитий и другие соединения. По приложениям рынок сегментирован на керамику и стекло, аккумуляторы, смазочные материалы, фармацевтику, химию, металлургию и другие области применения. В отчете также рассматриваются размер рынка и прогнозы рынка литиевых соединений в 15 странах мира.

Для каждого сегмента размеры рынка и прогнозы были сделаны на основе объема (тонн).

| Соединения | ||

| ||

| ||

| ||

| ||

| ||

| ||

|

| Приложение | ||

| ||

| ||

| ||

| ||

| ||

| ||

|

| География | ||||||||||||

| ||||||||||||

| ||||||||||||

| ||||||||||||

| ||||||||||||

|

Часто задаваемые вопросы по исследованию рынка соединений лития

Каков текущий размер рынка литиевых соединений?

Прогнозируется, что в течение прогнозируемого периода (2024-2029 гг.) на рынке литиевых соединений будет зарегистрирован среднегодовой темп роста более 8%.

Кто являются ключевыми игроками на рынке Литиевые соединения?

FMC Corporation, Lithium Americas Corp., Albemarle Corporation, Neometals Ltd, SQM SA – основные компании, работающие на рынке литиевых соединений.

Какой регион на рынке Литиевые соединения является наиболее быстрорастущим?

По оценкам, Азиатско-Тихоокеанский регион будет расти с самым высоким среднегодовым темпом роста за прогнозируемый период (2024-2029 гг.).

Какой регион имеет самую большую долю на рынке литиевых соединений?

В 2024 году Азиатско-Тихоокеанский регион будет занимать наибольшую долю рынка литиевых соединений.

Какие годы охватывает рынок литиевых соединений?

В отчете рассматривается исторический размер рынка литиевых соединений за годы 2019, 2020, 2021, 2022 и 2023 годы. В отчете также прогнозируется размер рынка литиевых соединений на годы 2024, 2025, 2026, 2027, 2028 и 2029 годы.

Отчет об отрасли литиевых соединений

Статистические данные о доле, размере и темпах роста доходов на рынке литиевых соединений в 2024 году, предоставленные Mordor Intelligence™ Industry Reports. Анализ соединений лития включает прогноз рынка до 2029 года и исторический обзор. Получите образец этого отраслевого анализа в виде бесплатного отчета в формате PDF, который можно загрузить.