Размер и доля рынка страхования жизни и общих видов страхования Сингапура

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Базовый Год Для Оценки | 2024 |

| Период Прогнозных Данных | 2025 - 2030 |

| Размер Рынка (2025) | 6.88 Миллиардов долларов США |

| Размер Рынка (2030) | 11.3 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 10.60% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка страхования жизни и общих видов страхования Сингапура от Mordor Intelligence

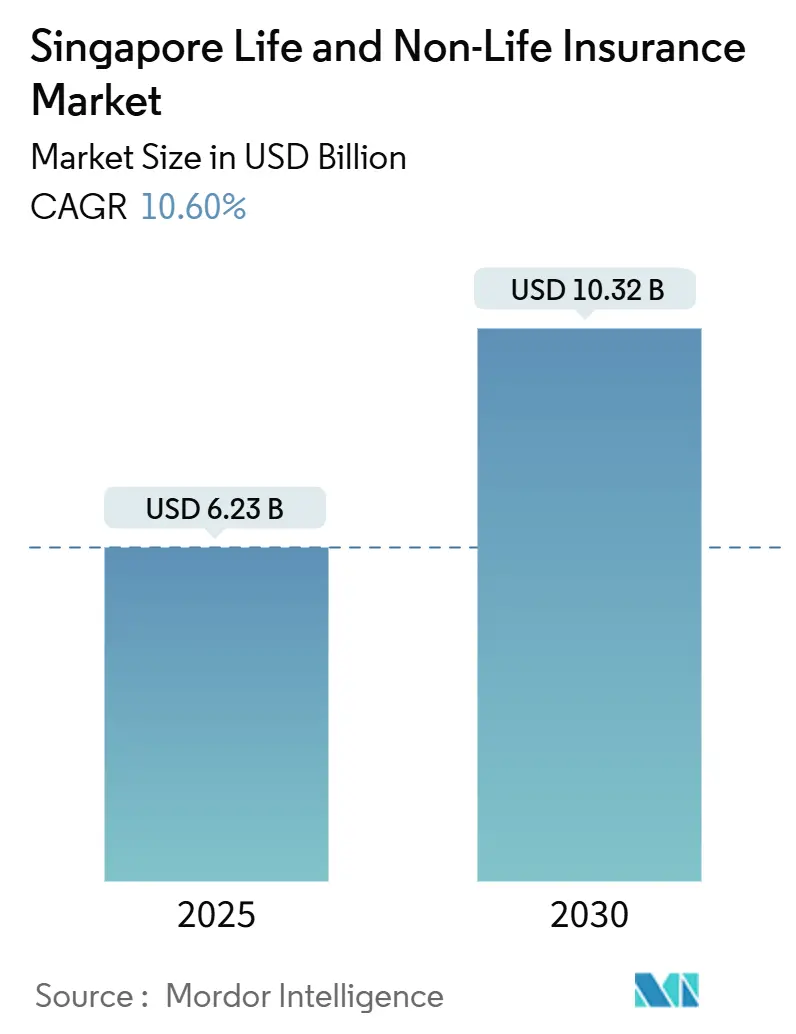

Рынок страхования жизни и общих видов страхования Сингапура оценивается в 6,23 млрд долларов США в 2025 году и, по прогнозам, достигнет 10,32 млрд долларов США к 2030 году, регистрируя среднегодовой темп роста 10,60% в течение прогнозируемого периода. Растущее обязательное медицинское страхование, быстрая цифровизация и устойчивое накопление богатства среди состоятельных резидентов поддерживают эту динамику. Сильные показатели общих видов страхования, щедрые государственные гранты для финтеха и расширяющиеся потребности в пенсионном обеспечении совместно укрепляют рост премий. Между тем, более жесткие правила капитала Валютного управления Сингапура (MAS) повышают расходы на соблюдение требований, стимулируя консолидацию среди действующих участников, даже несмотря на то, что новички из сферы иншуртеха используют регулятивные песочницы для масштабирования. Частные страховщики также получают выгоду от ограниченной государственной системы безопасности MediShield Life, что подталкивает потребителей к дополнительным продуктам здравоохранения и пенсионного обеспечения.

Ключевые выводы отчета

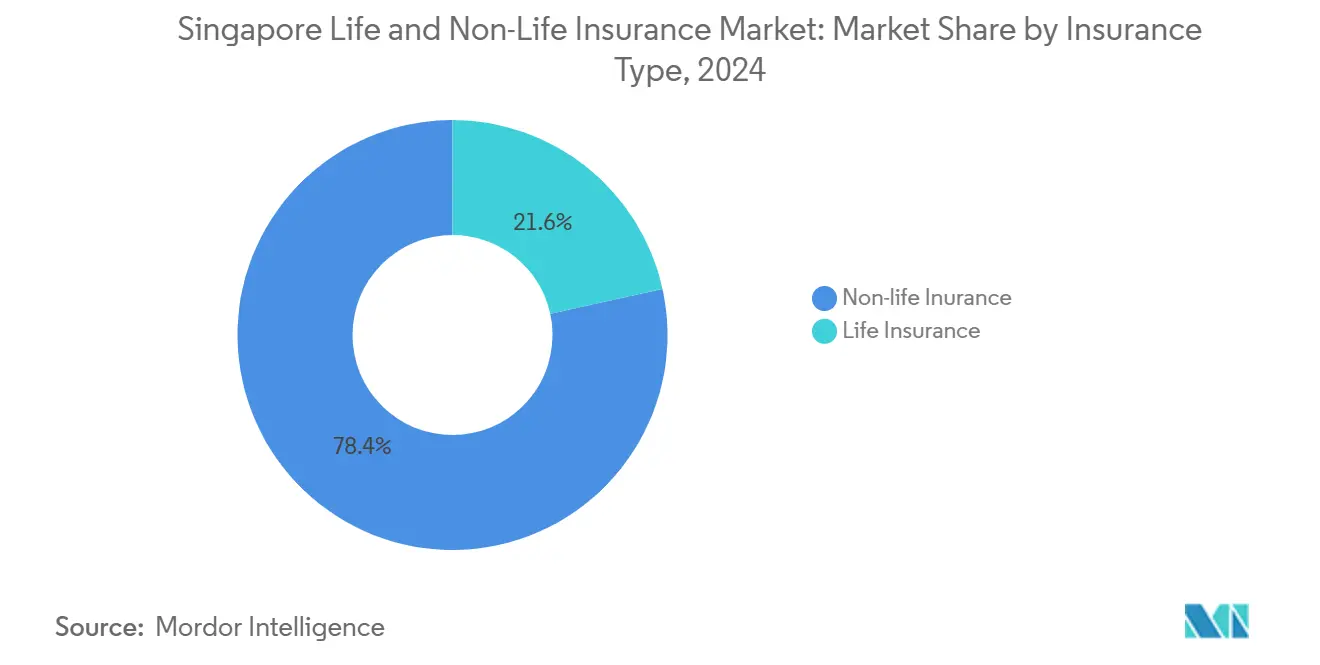

- По типу общие виды страхования лидировали с 78,5% доли рынка страхования жизни и общих видов страхования Сингапура в 2024 году, в то время как страхование жизни, по прогнозам, будет расти быстрее всего со среднегодовым темпом роста 11,75% до 2030 года.

- По каналу распространения эксклюзивные и связанные агенты держали 38,2% выручки в 2024 году; прямые онлайн и иншуртех платформы расширяются со среднегодовым темпом роста 17,45% до 2030 года.

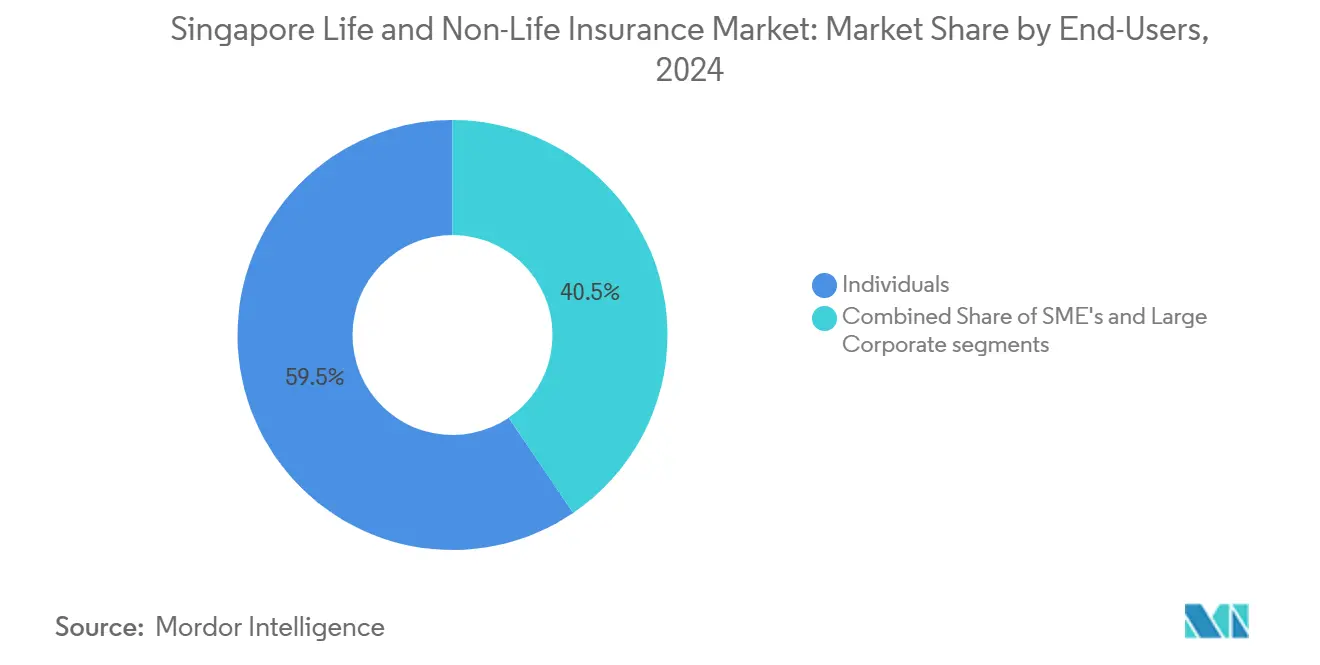

- По конечным пользователям физические лица составляли 59,5% выписанных премий в 2024 году; сегмент МСП движется вперед со среднегодовым темпом роста 8,59% до 2030 года.

- По типу премий возобновляемый бизнес представлял 57,7% размера рынка страхования жизни и общих видов страхования Сингапура в 2024 году, в то время как премии нового бизнеса растут на 8,45% ежегодно.

- По регионам Центральный регион захватил 35,4% выручки в 2024 году; Северный регион, по прогнозам, будет развиваться со среднегодовым темпом роста 10,40% до 2030 года.

Тенденции и инсайты рынка страхования жизни и общих видов страхования Сингапура

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Обязательное медицинское страхование и реформа CPF Life | +2.1% | Общенациональный - выше в Центральном и Северном | Среднесрочный (2-4 года) |

| Цифровое внедрение при поддержке грантов MAS | +1.8% | Общенациональный - городские центры | Краткосрочный (≤ 2 лет) |

| Стареющее население, увеличивающее спрос на пенсионные решения | +2.3% | Общенациональный - Центральный и Восточный | Долгосрочный (≥ 4 лет) |

| Контроль автомобильного населения, поддерживающий базу автомобильных премий | +1.4% | Общенациональный - Западный и Северный | Среднесрочный (2-4 года) |

| Растущий сегмент состоятельных клиентов, стимулирующий единовременные ILP | +1.6% | Центральный и Восточный | Среднесрочный (2-4 года) |

| Государственные программы климатической устойчивости | +1.2% | Общенациональный - прибрежные районы | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Обязательное медицинское страхование и реформа CPF Life ускоряют рост покрытия жизни

Обязательное покрытие MediShield Life в Сингапуре и недавно улучшенная аннуитетная схема CPF Life стимулируют дополнительный спрос на дополнительные полисы, а не вытесняют частных страховщиков. Министерство здравоохранения поэтапно введет дополнительные премии в размере 1,332 млрд долларов США между 2025 и 2027 годами, компенсированные субсидиями в размере 3,03 млрд долларов США через пополнения MediSave, поддерживая доступность для большинства резидентов[1]Ministry of Health, "Enhancements to MediShield Life and CareShield Life," moh.gov.sg. Годовые лимиты требований возрастают до 148 000 долларов США без пожизненного лимита, побуждая потребителей наслаивать интегрированные защитные планы для дополнительных льгот. Около 70% граждан уже имеют эти райдеры, подчеркивая возможность для страховщиков продавать покрытия высшего класса. Иностранные работники, исключенные из MediShield, должны полагаться исключительно на частные решения, образуя захваченный пул рисков, который обеспечивает повторяющиеся доходы. Эти структурные факторы укрепляют перспективы роста рынка страхования жизни и общих видов страхования Сингапура как в индивидуальном, так и в групповом сегментах.

Быстрое цифровое внедрение и гранты MAS стимулируют расширение онлайн-распространения

Признанный во всем мире как финтех-песочница, Сингапур предлагает упрощенное лицензирование и схемы совместного финансирования, которые снижают барьеры для стартапов иншуртеха. Распространение Руководящих принципов справедливого обращения MAS на каждое финансовое учреждение в мае 2024 года обостряет стандарты соответствия продуктов и способствует доверию [2]Monetary Authority of Singapore, "Annual Report 2023/2024," mas.gov.sg . Потребители все чаще предпочитают беспрепятственные онлайн-путешествия для автомобильных, туристических и полисов от несчастных случаев, тенденция усиливается высоким проникновением мобильного интернета и передовыми платежными рельсами. Цифровые дистрибьюторы поэтому быстро набирают долю, подрывая 38,24% доли, удерживаемой традиционными агентскими сетями, при этом оказывая понижающее давление на затраты на привлечение клиентов по всему рынку страхования жизни и общих видов страхования Сингапура.

Стареющее население стимулирует спрос на пенсионные продукты и продукты пожизненного страхования

К 2030 году каждый четвертый резидент Сингапура будет не моложе 65 лет, усиливая интерес к аннуитетам, критическим заболеваниям и покрытиям долгосрочного ухода. Выплаты CareShield Life поднялись до 480,3 доллара США в месяц в 2024 году и будут продолжать расти на 2% ежегодно, но остаются недостаточными для всех медицинских непредвиденных обстоятельств. Домохозяйства, следовательно, поворачиваются к планам пожизненного и накопительного страхования, обещающим гарантированные денежные стоимости. Быстрый рост семейных офисов с 400 в 2020 году до 1650 к 2024 году усиливает спрос на капитально-эффективные решения единовременных премий, подходящих для передачи богатства. Вышеупомянутые указатели стимулируют долгосрочный доход рынка страхования жизни и общих видов страхования Сингапура и конвейер продуктовых инноваций.

Политика автомобильного населения поддерживает базу премий автострахования

Квота Сертификата права собственности (COE) ограничивает общее количество транспортных средств, предотвращая избыток парка и поддерживая относительно стабильный доход от премий, несмотря на райдшеринг. В первом квартале 2025 года произошло 2834 продления COE, самый высокий показатель с 2020 года, поскольку домохозяйства отложили новые покупки на фоне экономической неопределенности. Высокие цены COE и 40% доля электромобилей среди новых регистраций создают более дорогие затраты на замену, поддерживая прочные маржи автостраховщиков. На этом фоне рынок страхования жизни и общих видов страхования Сингапура поддерживает предсказуемую взлетно-посадочную полосу автомобильных премий.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Низкие процентные ставки, снижающие инвестиционную доходность | -1.7% | Общенациональный - все страховщики | Долгосрочный (≥ 4 лет) |

| Стагнирующий рост населения, ограничивающий расширение пула рисков | -1.2% | Общенациональный - зрелые поместья | Долгосрочный (≥ 4 лет) |

| Более строгие правила капитала MAS RBC 2 | -0.9% | Общенациональный - все лицензиаты | Среднесрочный (2-4 года) |

| Чувствительные к цене потребители, использующие порталы сравнения | -1.1% | Общенациональный - товарные продукты | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Среда низких процентных ставок сжимает инвестиционную доходность страховщиков

Постоянно низкие доходности облигаций бросают вызов традиционной модели генерации избытка, которая полагается на инвестиционный доход для субсидирования андеррайтинга. Заявление о денежно-кредитной политике MAS от января 2025 года предвидит базовую инфляцию в 1-2%, усиливая кривую доходности 'ниже надолго'. Страховщики жизни должны переоценить или сократить дивиденды по участвующим полисам, поворачиваясь к предложениям, связанным с единицами, которые передают рыночный риск держателям полисов. Хотя топ-игроки, такие как AIA, поддерживают коэффициенты платежеспособности выше 250%, меньшие перевозчики сталкиваются с напряжением капитала, ограничивая гибкость разработки продуктов и тем самым ограничивая рынок страхования жизни и общих видов страхования Сингапура в течение следующего десятилетия.

Чувствительные к цене потребители и порталы сравнения усиливают конкуренцию премий

Хорошо информированные держатели полисов используют агрегаторы для мгновенного бенчмаркинга цен, превращая в товар стандартные автомобильные и туристические покрытия. MAS предупредил о фишинговых мошенничествах, имитирующих звонки по сбору премий, иллюстрируя как высокую цифровую сложность, так и потенциальный недостаток от неправильно размещенного доверия. Прозрачные котировки заставляют действующих участников сокращать маржи или добавлять сервисные слои, тогда как новички, ориентированные на цифровые технологии, используют экономные структуры затрат для подрезания устаревшего ценообразования. Конечным результатом является более низкая прибыльность по товарным линиям на рынке страхования жизни и общих видов страхования Сингапура, заставляя перевозчиков искать дифференциацию в специальных или добавленных сегментах.

Сегментный анализ

По типу страхования: страхование жизни ускоряется, несмотря на доминирование общих видов страхования

Общие виды страхования составляли 78,49% премий в 2024 году, однако продукты страхования жизни, по прогнозам, обеспечат среднегодовой темп роста 11,75% до 2030 года, делая их основным двигателем будущего роста на рынке страхования жизни и общих видов страхования Сингапура. Автострахование остается крупнейшим вкладчиком среди общих видов страхования, поддерживаемое контролируемыми номерами транспортных средств, стоимостью премиальных транспортных средств и последовательными продлениями COE. Линии здоровья и медицины также расширяются по мере роста лимитов требований MediShield Life, стимулируя поглощение дополнительных покрытий. Страхование имущества набирает обороты по мере ускорения расходов на климатическую устойчивость, в то время как морские и транзитные продукты получают выгоду от статуса Сингапура как логистического узла.

Импульс сегмента жизни проистекает из демографического старения и всплеска деятельности по управлению богатством. Полисы пожизненного, накопительного и связанного с инвестициями страхования привлекают домохозяйства, ищущие гарантированные денежные стоимости или участие в рынке. AIA Singapore зафиксировала 15% скачок в стоимости нового бизнеса в 2024 году, подтверждая этот сдвиг. Размер рынка страхования жизни и общих видов страхования Сингапура для линий жизни поэтому намечен для значительного расширения, даже несмотря на то, что общие виды страхования сохраняют большую абсолютную долю выписанных премий.

По каналу распространения: цифровая революция меняет традиционные модели

Эксклюзивные и связанные агенты держали 38,24% премий в 2024 году, подчеркивая сохраняющуюся важность личного совета в сложных полисах. Однако прямые онлайн и иншуртех платформы показывают среднегодовой темп роста 17,45%, самую быструю траекторию в рамках рынка страхования жизни и общих видов страхования Сингапура. Потребители предпочитают мгновенные котировки, электронное KYC и электронное выписывание полисов для автомобильных, туристических и срочных линий жизни. Связка банкострахования AIA с Citibank иллюстрирует, как действующие участники объединяют банковские партнерства и цифровые обновления для достижения состоятельных клиентов.

Независимые консультанты сохраняют актуальность, сравнивая нескольких перевозчиков и предоставляя высококачественные услуги МСП и сегментам состоятельных клиентов. Брокеры фокусируются на специальных коммерческих рисках, используя аналитические инструменты и доступ к глобальному рынку. Традиционные телефонные и почтовые каналы быстро сокращаются. Конечным результатом является омниканальный ландшафт, где действующие участники цифровизируют агентские рабочие потоки для защиты книг продлений, в то время как новые участники конкурируют по удобству и цене, поддерживая конкурентную интенсивность по всей отрасли страхования жизни и общих видов страхования Сингапура.

По конечным пользователям: сегмент МСП выступает как драйвер роста

Физические лица по-прежнему составляют 59,49% премий, отражая широкое проникновение по продуктам жизни, автомобильным и здравоохранительным. Однако сегмент МСП, по прогнозам, будет расти на 8,59% ежегодно, помогаемый более высокими пороговыми значениями регулятивного соответствия, осознанием киберрисков и правительственными стимулами для развития предприятий. Около 75% самозанятых лиц теперь делают своевременные взносы в MediSave, показатель для страхового участия. Корпорации остаются устойчивыми покупателями специализированных покрытий, таких как директора и должностные лица и торгово-кредитное страхование.

Набухающая база МСП сигнализирует о многолетней возможности для перевозчиков объединить полисы имущества, ответственности, льгот и кибер. Страховщики с модульными платформами могут прибыльно андеррайтить меньшие риски в масштабе, улучшая размер рынка страхования жизни и общих видов страхования Сингапура, приписываемый коммерческим линиям. Индивидуальный спрос также остается оживленным благодаря накоплению богатства и миграции семейных офисов, стимулируя поглощение единовременных решений планирования наследства.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу премий: стабильность возобновляемого бизнеса поддерживает рост

Возобновляемый бизнес сгенерировал 57,65% премий 2024 года, подчеркивая липкость клиентов и предсказуемые денежные потоки в рамках рынка страхования жизни и общих видов страхования Сингапура. Новый бизнес, хотя и меньше, продвигается на 8,45% в год, поскольку перевозчики привлекают первых покупателей и продают дополнительных райдеров. Аннуализированные новые премии AIA подскочили на 52% до 897 миллионов долларов США в 2024 году, демонстрируя энергичное привлечение клиентов.

Стабильные притоки продлений финансируют технологические обновления и регулятивно-капитальные буферы, тогда как растущие объемы нового бизнеса расширяют адресуемый рынок. Ценовая конкуренция особенно сильна в циклах продлений для автомобильных и медицинских райдеров, стимулируя программы лояльности и цифровые службы претензий для удержания держателей полисов. Вместе здоровые потоки продлений и растущие новые продажи поддерживают сбалансированное расширение в отрасли страхования жизни и общих видов страхования Сингапура.

Географический анализ

Компактная география Сингапура означает, что региональные страховые модели отражают кластеры экономической активности, а не климатические дифференциалы рисков. Доминирование Центрального региона происходит от его роли как финансового центра, генерирующего негабаритный спрос на коммерческую недвижимость, директоров и должностных лиц, а также личные линии состоятельных клиентов. Многонациональные компании со штаб-квартирами здесь покупают обширные кибер и профессионально-компенсационные покрытия. Сингапур привлек 230 миллиардов долларов США прямых иностранных инвестиций АСЕАН в 2023 году, многие из которых протекают через центральный деловой район, укрепляя объемы премий.

На севере крупномасштабные жилые проекты и новые линии MRT стимулируют продажи полисов имущества и автомобилей. Арендные кондоминиумы рядом с развивающимися станциями регистрируют медианные приросты, которые стимулируют поглощение страховки, связанной с ипотекой. Рынок страхования жизни и общих видов страхования Сингапура поэтому получает выгоду от инициатив городского перепланирования, которые расширяют страхуемую базу активов. Восточные и Западные регионы обслуживают установленные жилые и промышленные поместья. Логистические узлы на Западе ищут специальные грузовые и морские полисы, в то время как стареющий жилищный фонд Востока побуждает к более высоким страхуемым суммам для ремонтов и райдеров смягчения наводнений.

Островная программа климатической устойчивости, включая обновления дренажа и пилотные морские стены, повышает осведомленность о покрытии катастроф, диверсифицируя пул рисков. Автостраховщики аналогично адаптируются к растущему проникновению электромобилей, добавляя оговорки замены батарей и обязательства домашних зарядных устройств. Коллективно региональные тенденции подтверждают расширяющийся рынок страхования жизни и общих видов страхования Сингапура, который менее зависим от любой отдельной зоны для роста и вместо этого отражает скоординированные приоритеты городского планирования.

Конкурентный ландшафт

Рынок представляет собой прочное ядро давно установленных перевозчиков, дополненное гибкими цифровыми участниками. AIA, Great Eastern, Prudential и NTUC Income образуют верхний уровень, используя многоканальное распространение, глубокие капитальные базы и сильные репутации претензий для поддержания лидерства. AIA выросла в стоимости нового бизнеса на 15% и сохранила свой титул лучшего поставщика льгот сотрудникам в течение 19-го подряд года [3]AIA Group Ltd., "2024 Full-Year Results," aia.com.

Стратегически действующие участники инвестируют сильно в сквозную обработку, теле-медицинский андеррайтинг и предиктивную аналитику претензий для защиты своей доли против экономных цифровых претендентов. Иншуртехи дифференцируются через основанное на использовании ценообразование, мгновенное выдавание и партнерства встроенных финансов, особенно в туристических и гаджетных покрытиях. Супервизорная песочница MAS способствует инновациям при сохранении защитных мер клиентов, позволяя новичкам пилотировать новые модели перед полным развертыванием лицензии.

Мощность для специализированных рисков, таких как кибер и проекты возобновляемой энергии, привлекла международных перестраховщиков, которые предоставляют экспертизу андеррайтинга и прочность балансового листа. United Overseas Insurance поддержал свой рейтинг AM Best A+ в 2024 году, укрепляя рыночное доверие. Продолжающаяся консолидация, иллюстрированная предложенной транзакцией Income-Allianz, рассматриваемой как конкурентно-нейтральная MAS, может дальше перестроить конкурентный набор, но вряд ли сместит когорту лидеров за горизонт прогнозирования. Следовательно, рынок страхования жизни и общих видов страхования Сингапура демонстрирует умеренную концентрацию с энергичной конкуренцией в цифровом распространении и специальных линиях.

Лидеры отрасли страхования жизни и общих видов страхования Сингапура

-

AIA Singapore Pte Ltd

-

Great Eastern Life

-

Prudential Assurance Company Singapore

-

NTUC Income Insurance Co-operative

-

Manulife (Singapore)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые события

- Июнь 2025: Ant International сигнализировал намерение обеспечить лицензии эмитента стабильной монеты в Сингапуре и Гонконге, прокладывая путь для новых вариантов сбора премий и выплат претензий, которые интегрируют цифровые активы

- Май 2025: Министерство здравоохранения приняло рекомендации Совета MediShield Life по повышению льгот и финансированию увеличения премий на 1,33 миллиарда долларов США с субсидиями в 3,03 миллиарда долларов США, перестраивая ландшафт медицинского страхования.

- Март 2025: MAS выпустил совместное предупреждение о мошеннических звонках страховых мошенников, которые извлекли 1,26 миллиона долларов США от жертв, побуждая страховщиков укрепить меры предотвращения мошенничества.

- Октябрь 2024: Улучшения MediShield Life, запланированные на апрель 2025 года, поднимут лимиты претензий до 148 000 долларов США за полисный год и расширят амбулаторное покрытие, стимулируя спрос на полисы пополнения.

Охват отчета рынка страхования жизни и общих видов страхования Сингапура

Полный анализ фона рынка, который включает возникающие тенденции по сегментам, значительные изменения в рыночной динамике и обзор рынка, охвачен в отчете. Отчет также включает качественную и количественную оценку, анализируя данные, собранные от отраслевых аналитиков и участников рынка по ключевым точкам в цепочке ценности отрасли. Рынок страхования жизни и общих видов страхования в Сингапуре сегментирован по типу страхования (Жизни и Общие виды) и каналу распространения (Прямой, Агентский, Банки и другие каналы распространения). Сегмент страхования жизни далее сегментирован на индивидуальное и групповое страхование. Сегмент типа общих видов страхования категоризован на домашнее, автомобильное и другие страхования. Отчет предлагает размер рынка и прогнозы для рынка страхования жизни и общих видов страхования Сингапура в стоимостном выражении (млн долларов США) для всех вышеперечисленных сегментов.

| Страхование жизни | Срочное страхование жизни |

| Пожизненное/накопительное страхование | |

| Связанное с единицами/инвестиционно-связанное | |

| Аннуитеты/пенсии | |

| Групповое страхование жизни | |

| Общие виды страхования | Автострахование |

| Медицинское страхование/страхование здоровья | |

| Страхование имущества | |

| Морское, авиационное и транзитное страхование | |

| Страхование ответственности | |

| Туристическое страхование | |

| Страхование от несчастных случаев |

| Эксклюзивные/связанные агенты |

| Независимые агенты |

| Банкострахование |

| Брокеры |

| Прямые онлайн/иншуртех платформы |

| Другие прямые (телефон и почта) |

| Физические лица |

| МСП |

| Крупные корпорации |

| Премии нового бизнеса |

| Премии продления |

| Центральный регион |

| Восточный регион |

| Северный регион |

| Северо-восточный регион |

| Западный регион |

| По типу | Страхование жизни | Срочное страхование жизни |

| Пожизненное/накопительное страхование | ||

| Связанное с единицами/инвестиционно-связанное | ||

| Аннуитеты/пенсии | ||

| Групповое страхование жизни | ||

| Общие виды страхования | Автострахование | |

| Медицинское страхование/страхование здоровья | ||

| Страхование имущества | ||

| Морское, авиационное и транзитное страхование | ||

| Страхование ответственности | ||

| Туристическое страхование | ||

| Страхование от несчастных случаев | ||

| По каналу распространения | Эксклюзивные/связанные агенты | |

| Независимые агенты | ||

| Банкострахование | ||

| Брокеры | ||

| Прямые онлайн/иншуртех платформы | ||

| Другие прямые (телефон и почта) | ||

| По конечным пользователям | Физические лица | |

| МСП | ||

| Крупные корпорации | ||

| По типу премий | Премии нового бизнеса | |

| Премии продления | ||

| По региону (Сингапур) | Центральный регион | |

| Восточный регион | ||

| Северный регион | ||

| Северо-восточный регион | ||

| Западный регион | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка страхования жизни и общих видов страхования Сингапура?

Рынок оценивается в 6,23 миллиарда долларов США в 2025 году и прогнозируется достичь 10,32 миллиарда долларов США к 2030 году.

Какой сегмент растет быстрее всего?

Продукты страхования жизни, по прогнозам, покажут среднегодовой темп роста 11,75% до 2030 года, опережая общие виды страхования.

Насколько значимо цифровое распространение в страховании Сингапура?

Прямые онлайн и иншуртех каналы расширяются со среднегодовым темпом роста 17,45%, постепенно подрывая долю рынка традиционных агентов.

Почему автострахование в Сингапуре относительно устойчиво?

Система Сертификата права собственности ограничивает номера транспортных средств, стабилизируя пул премий несмотря на изменения в предпочтениях мобильности.

Последнее обновление страницы: