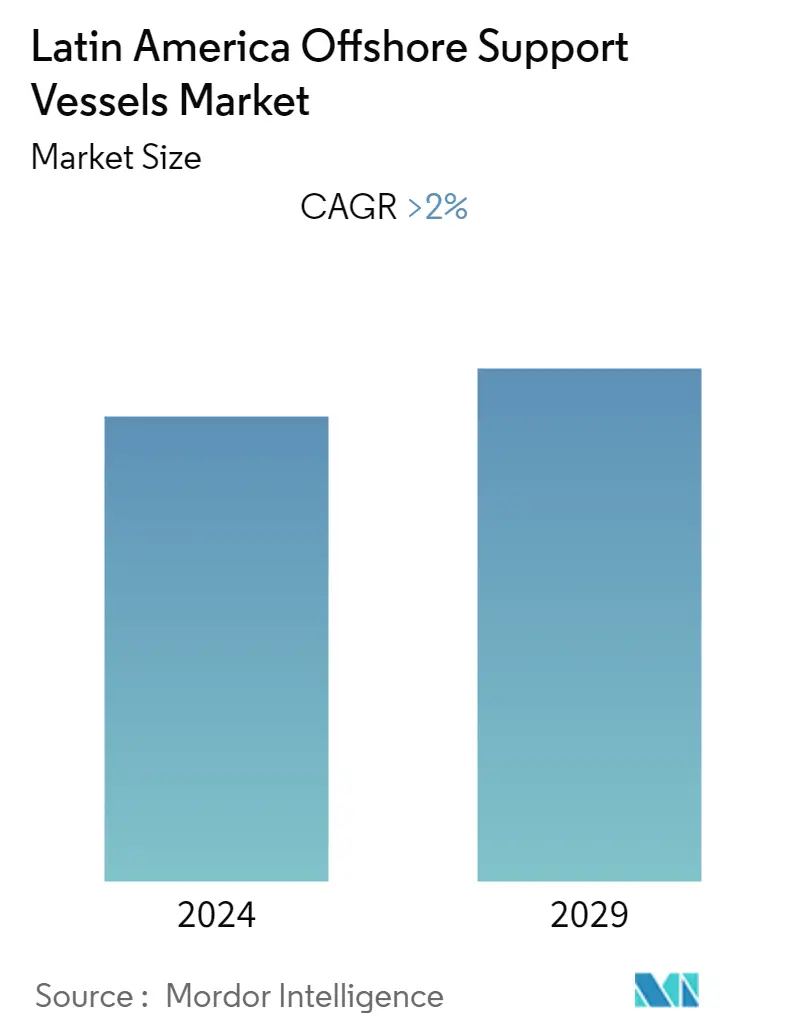

Объем рынка морских судов поддержки в Латинской Америке

| Период исследования | 2021 - 2029 |

| Базовый Год Для Оценки | 2023 |

| Период Прогнозных Данных | 2024 - 2029 |

| Период Исторических Данных | 2021 - 2022 |

| CAGR | > 2.00 % |

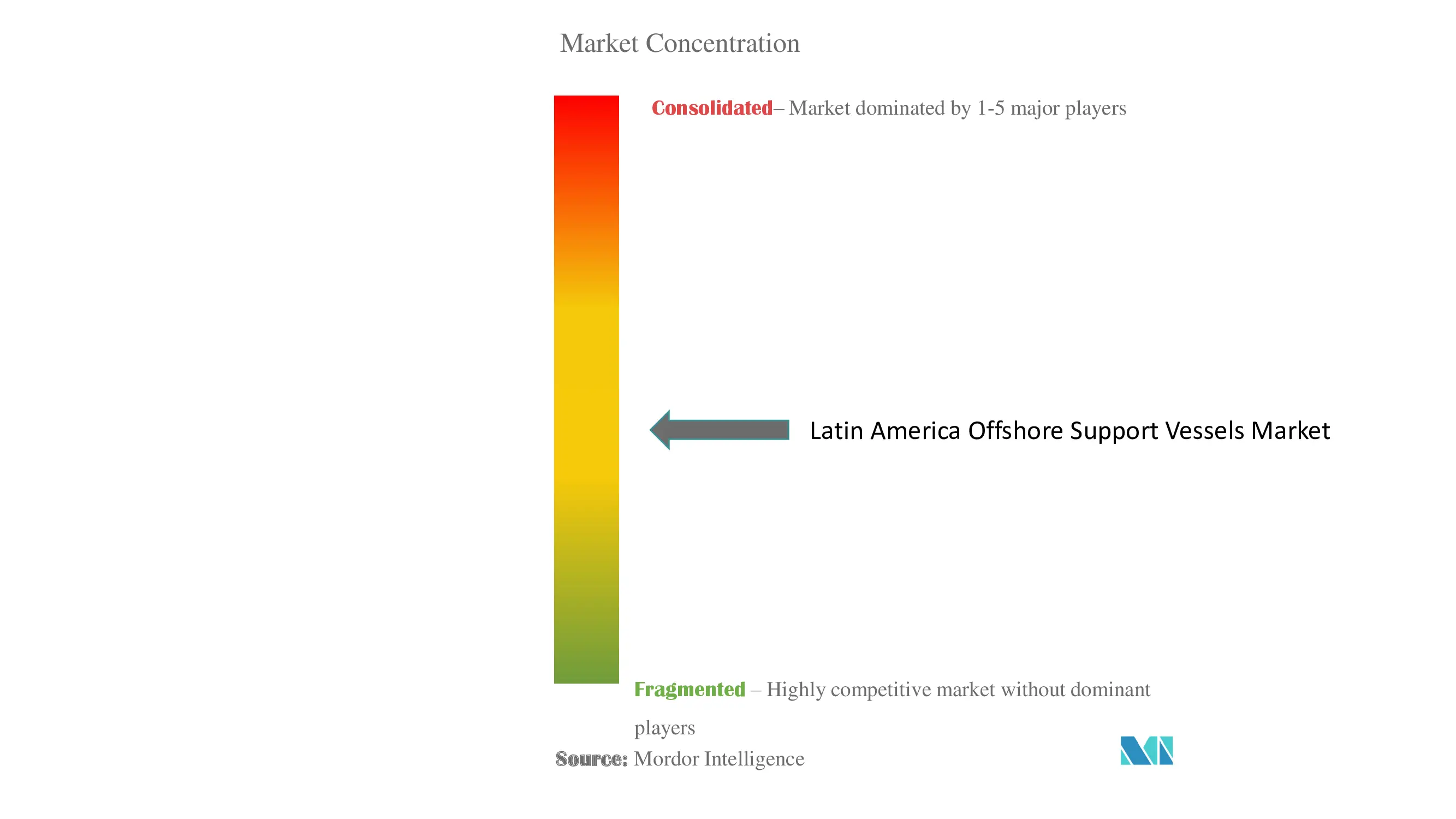

| Концентрация рынка | Низкий |

Основные игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке |

Как мы можем помочь?

Анализ рынка морских судов поддержки в Латинской Америке

Прогнозируется, что в течение прогнозируемого периода среднегодовой темп роста рынка морских вспомогательных судов в Латинской Америке составит более 2%.

Рынок испытал негативное влияние Covid-19. В настоящее время рынок достиг допандемического уровня.

В среднесрочной перспективе такие факторы, как увеличение морской разведки нефти и газа и проекты ветряных электростанций в Атлантическом океане, вероятно, будут стимулировать рынок.

С другой стороны, строгие правила со стороны правительства и высокие штрафы за любые проблемы, связанные с окружающей средой, вероятно, будут сдерживать рост рынка.

Тем не менее, активизация деятельности по разведке и разработке в недавно открытых глубоководных бассейнах, таких как бассейны Сантос и Кампос, вероятно, создаст множество возможностей для латиноамериканского рынка поддержки морских месторождений в будущем.

Ожидается, что в связи с наибольшим количеством глубоководных работ в Атлантическом океане Бразилия в течение прогнозируемого периода продемонстрирует значительный рост рынка.

Тенденции рынка морских судов обеспечения Латинской Америки

Сегмент судов снабжения платформ (PSV) будет доминировать на рынке

Латинская Америка является домом для некоторых из крупнейших стран мира с точки зрения доказанных запасов нефти и газа. В регионе также находится один из крупнейших морских рынков нефти и газа по всему миру. Бразилия, Венесуэла, Мексика, Аргентина и Колумбия являются крупнейшими странами нефтегазовой отрасли региона.

Морские нефтегазовые проекты в Латинской Америке имеют более низкие цены безубыточности и конкурентоспособные сроки окупаемости по сравнению с аналогичными проектами во всем мире, что делает их более устойчивыми в нынешние неспокойные времена. Ожидается, что к 2023 году в регионе будет запущено около 30 морских нефтегазовых проектов, что потребует совокупных инвестиций в новые месторождения в размере около 50 миллиардов долларов США. Этими проектами управляют национальные нефтяные компании (ННК) и крупные независимые компании.

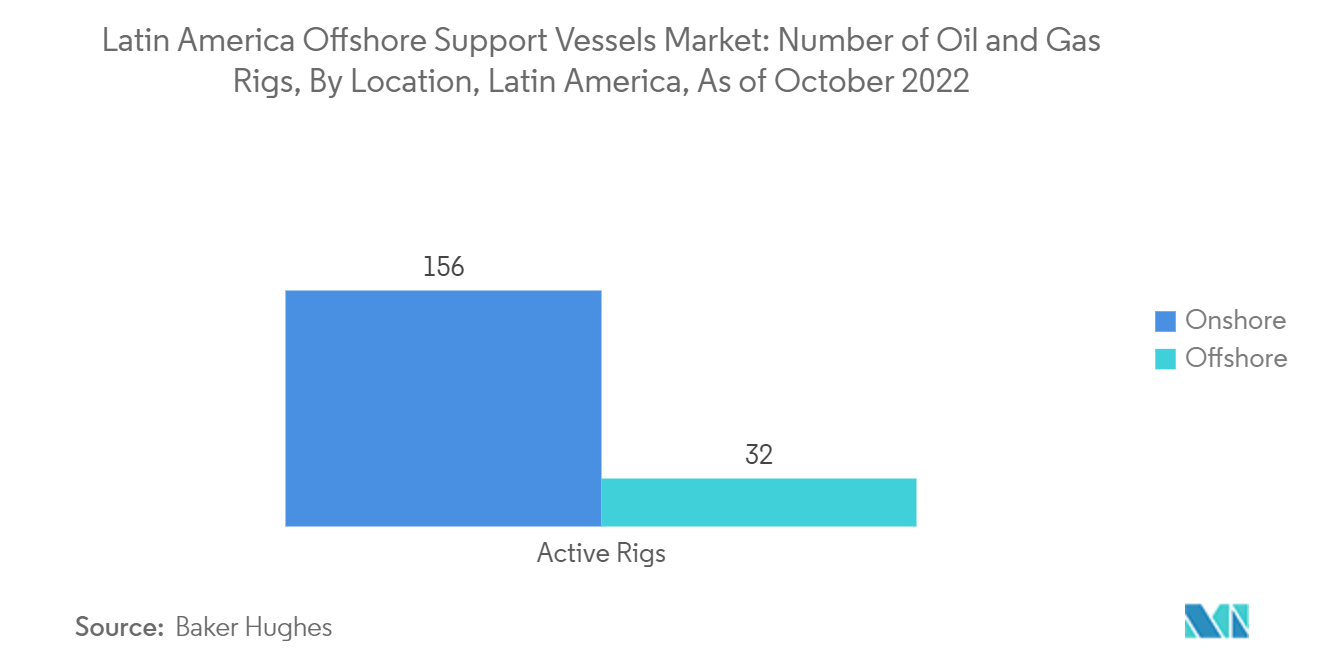

Суда снабжения платформ (ПСВ) — это морские суда, используемые для переброски оборудования, экипажа и других товаров на морскую буровую платформу. В 2014 году после снижения цен на нефть рынок морских судов обеспечения замедлился, но с началом роста цен на нефть рынок морских судов обеспечения также набрал темпы. По состоянию на октябрь 2022 года в регионе насчитывалось 156 береговых буровых установок, еще 32 буровые установки находились на море.

Ожидается, что в этом десятилетии Гайана станет новым участником списка крупнейших морских добывающих регионов благодаря открытию запасов в размере более 8 миллиардов баррелей нефтяного эквивалента на блоке Стабрук, оператором которого является ExxonMobil. Ожидается, что к 2025 году будут санкционированы запасы в размере около 4 миллиардов баррелей нефтяного эквивалента, что потребует инвестиций в размере 30 миллиардов долларов США и обеспечит более 900 000 баррелей нефти в день при пиковой добыче.

В июле 2022 года ExxonMobil и ее партнеры объявили о двух новых открытиях нефти в скважинах Сибоб-1 и Киру-Киру-1, расположенных в блоке Стабрук на шельфе Гайаны. В результате этих открытий на юго-востоке месторождений Лиза и Пайара ранее обнаруженные извлекаемые ресурсы на блоке Стабрук были увеличены примерно до 11 миллиардов баррелей нефтяного эквивалента.

В октябре 2022 года нефтяной регулятор Мексики утвердил обновленный план, представленный Pemex, по разработке некогда заброшенного глубоководного газового проекта Лакаш.

Этап разведки и разработки вышеупомянутого проекта потребует огромного количества оборудования, которое может быть доставлено судами снабжения платформ (PSV).

Таким образом, вышеизложенное указывает на то, что PSV, как ожидается, будут доминировать на рынке морских судов обеспечения в Латинской Америке в течение прогнозируемого периода.

Бразилия будет доминировать на рынке

Глубоководная и сверхглубоководная деятельность напрямую влияет на рынок морских судов обеспечения. После падения цен на нефть в 2014 году многие страны переключились на сухопутные проекты. Тем не менее, оказалось, что срок окупаемости инвестиций на суше составляет от 10 до 15 лет. Так, Бразилия начала глубоководные и сверхглубоководные исследования, которые более прибыльны и имеют период возврата инвестиций от 5 до 6 лет.

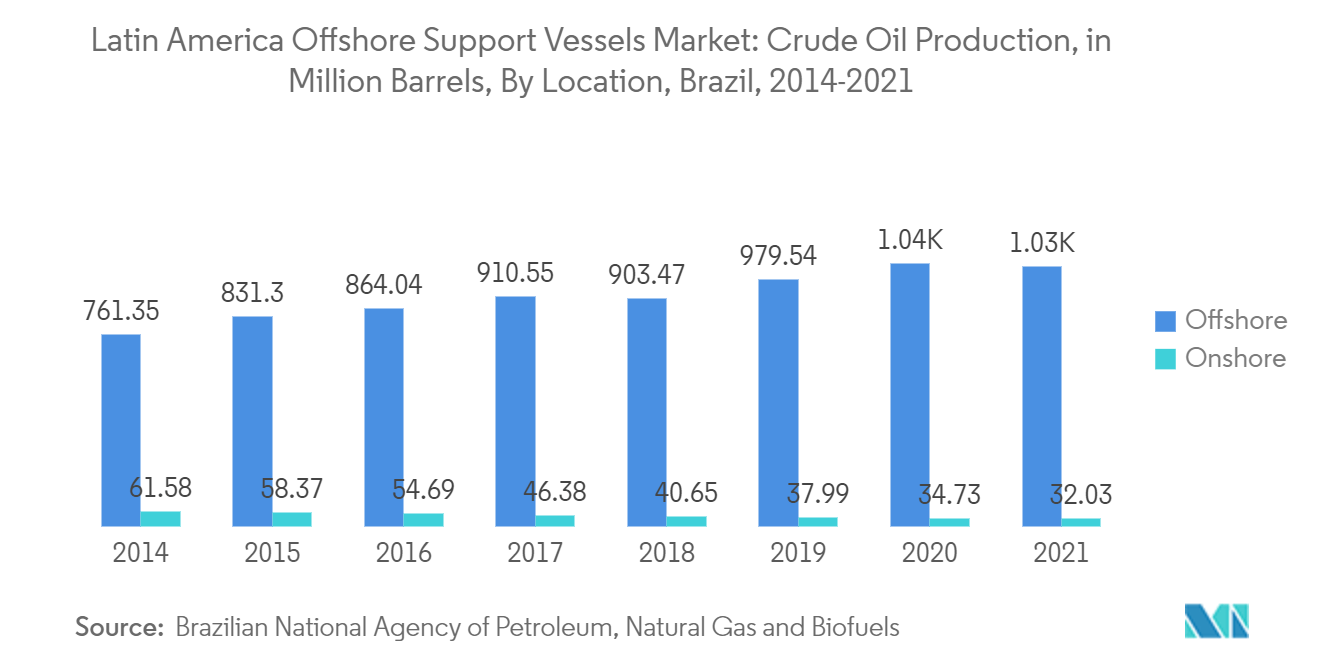

По данным Национального агентства нефти, природного газа и биотоплива (ANP), в 2021 году из общего объема добычи сырой нефти в стране 97% приходилось на шельф и только 3% — на суше. Общая добыча сырой нефти в стране составила 1060,37 миллиона баррелей. Дальнейшие предстоящие глубоководные проекты, вероятно, увеличат долю Бразилии на рынке морских вспомогательных судов Латинской Америки.

В 2021 году Бразилия была девятым по величине производителем нефти и газа в мире, крупнейшим производителем в Южной Америке и восьмым по величине потребителем нефтепродуктов в мире. Большая часть нефти и газа добывается на шельфе.

По состоянию на июнь 2022 года около семи активных буровых установок работало на шельфе и три активных буровых на суше страны. По состоянию на 2021 год плавучие средства хранения и разгрузки продукции (FPSO), буровые суда, полупогружные аппараты и плавучие средства хранения и разгрузки (FSO) составляли более 80% активных морских платформ в стране. Это, в свою очередь, указывает на доминирование морских плавучих активов в нефтегазовой отрасли Бразилии.

Ожидается, что Бразилия сыграет важную роль в восстановлении морской нефтегазовой отрасли после неспокойного 2020 года, особенно на рынке плавучей добычи. Ожидается, что к 2025 году в стране будет развернуто около 18 FPSO.

В мае 2022 года сингапурская верфь Keppel подала лучшие предложения в тендере Petrobras на контракты на проектирование, закупки и строительство (EPC) для двух FPSO, запланированных для бразильского месторождения Бузиос. Keppel предложила по 2,98 миллиарда долларов США в лотах A и B, превзойдя предложения Sembcorp Marine, которая предложила 3,66 миллиарда долларов США и 3,73 миллиарда долларов США. Четыре других потенциальных участника торгов отказались подавать предложения. Кроме того, задействованными FPSO являются P-80 и P-82, которые планируется начать в эксплуатацию в 2026 году на подсолевых активах бассейна Сантос.

Petrobras планирует инвестировать около 68 миллиардов долларов США в период с 2022 по 2026 год. Из этой общей суммы инвестиций 84% будет направлено на разведку и добычу нефти и природного газа (EP). Из общего объема капитальных затрат на разведку и добычу (57 млрд долларов США) около 67% будет направлено на подсолевые активы. Это указывает на то, что в сектор разведки и добычи нефти и газа, особенно на морские нефтегазовые активы Бразилии, ожидается значительный объем инвестиций в течение прогнозируемого периода. Таким образом, ожидается, что такие факторы, как планы разработки морских нефтегазовых блоков, особенно в подсолевых бассейнах, будут стимулировать рынок морских судов обеспечения в Бразилии в течение прогнозируемого периода.

Таким образом, благодаря вышеизложенному, Бразилия, где большая часть деятельности ведется на глубоководных морских месторождениях, вероятно, увидит значительный рост на латиноамериканском рынке морских судов обеспечения в течение прогнозируемого периода.

Обзор отрасли морских судов обеспечения Латинской Америки

Рынок морских судов обеспечения в Латинской Америке умеренно консолидирован. В число крупных игроков на рынке входят Edison Chouest Offshore, Tidewater Inc., GulfMark Offshore, Inc., SEACOR Marine Holdings Inc. и Bourbon Corp. и другие.

Лидеры рынка морских судов обеспечения Латинской Америки

-

Edison Chouest Offshore

-

Tidewater Inc.

-

GulfMark Offshore, Inc

-

SEACOR Marine Holdings Inc

-

Bourbon Corp

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Новости рынка морских судов обеспечения Латинской Америки

- Октябрь 2022 г. Бразильская компания Petrobras объявила открытый тендер на закупку до 20 морских вспомогательных судов, подтвердив свою потребность в тоннаже для поддержки своих амбициозных планов роста.

- Август 2022 г. Технологическая группа Wärtsilä подписала соглашение с базирующейся в Рио-де-Жанейро компанией Companhia Brasileira de Offshore (CBO) о моделировании декарбонизации. Целью является поддержка и ускорение перехода CBO к декарбонизации своего флота морских вспомогательных судов, который является одним из крупнейших в Бразилии в своем сегменте. Усовершенствованная платформа Wärtsilä использует большой объем данных о судах и алгоритмы машинного обучения, а также обширный опыт компании в области системного моделирования. В этом соглашении будет проведен подробный анализ потенциальных выгод для CBO как от краткосрочных, так и от долгосрочных решений, включая цифровизацию, энергоэффективность и энергосберегающие устройства, гибридизацию и альтернативные морские виды топлива в будущем, с конкретными требованиями. сосредоточить внимание на жизнеспособности этанолового топлива в будущем.

Отчет о рынке морских судов поддержки в Латинской Америке – Содержание

1. ВВЕДЕНИЕ

1.1 Объем исследования

1.2 Определение рынка

1.3 Предположения исследования

2. УПРАВЛЯЮЩЕЕ РЕЗЮМЕ

3. МЕТОДОЛОГИЯ ИССЛЕДОВАНИЯ

4. ОБЗОР РЫНКА

4.1 Введение

4.2 Прогноз размера рынка и спроса в миллиардах долларов США до 2027 года

4.3 Количество активных морских буровых установок в Латинской Америке до 2021 г.

4.4 Последние тенденции и события

4.5 Государственная политика и постановления

4.6 Динамика рынка

4.6.1 Драйверы

4.6.2 Ограничения

4.7 Анализ цепочки поставок

4.8 Анализ пяти сил Портера

4.8.1 Рыночная власть поставщиков

4.8.2 Переговорная сила потребителей

4.8.3 Угроза новых участников

4.8.4 Угроза заменителей продуктов и услуг

4.8.5 Интенсивность конкурентного соперничества

5. СЕГЕМЕНТАЦИЯ РЫНКА

5.1 Тип судна

5.1.1 Буксир для обработки якорей (AHTV)

5.1.2 Суда снабжения платформ (ПСВ)

5.1.3 Другие типы судов

5.2 География

5.2.1 Бразилия

5.2.2 Аргентина

5.2.3 Мексика

5.2.4 Гайана

5.2.5 Остальная часть Латинской Америки

6. КОНКУРЕНТНАЯ СРЕДА

6.1 Слияния, поглощения, сотрудничество и совместные предприятия

6.2 Стратегии, принятые ключевыми игроками

6.3 Профиль ключевых компаний

6.3.1 Эдисон Шуэ Оффшор

6.3.2 Тайдуотер Инк.

6.3.3 Бурбон Корп

6.3.4 Сием Оффшор Инк.

6.3.5 ГалфМарк Оффшор Инк.

6.3.6 AP Moeller Maersk A/S Класс B

6.3.7 SEACOR Marine Holdings Inc.

6.3.8 ООО "Грейт Истерн Шиппинг Компани"

7. РЫНОЧНЫЕ ВОЗМОЖНОСТИ И БУДУЩИЕ ТЕНДЕНЦИИ

Сегментация отрасли морских судов обеспечения Латинской Америки

Морские суда поддержки, также известные как морские суда снабжения, — это суда, разработанные специально для работы в океане и служащие нескольким целям. Они могут обеспечивать поддержку платформы, работу с якорями, строительство, техническое обслуживание и т. д.

Рынок морских вспомогательных судов в Латинской Америке сегментирован по типам судов (буксир для обработки якорей (AHTV), суда снабжения платформ (PSV) и другие типы судов) и по географии (Бразилия, Аргентина, Мексика, Гайана и остальные страны Латинской Америки). В отчете также рассматриваются размер рынка и прогнозы рынка морских вспомогательных судов в основных странах региона. Для каждого сегмента размеры рынка и прогнозы были сделаны на основе выручки в миллиардах долларов США.

Часто задаваемые вопросы по исследованию рынка морских судов поддержки в Латинской Америке

Каков текущий размер рынка морских вспомогательных судов в Латинской Америке?

Прогнозируется, что в течение прогнозируемого периода (2024-2029 гг.) на рынке морских судов обеспечения Латинской Америки среднегодовой темп роста составит более 2%.

Кто являются ключевыми игроками на рынке морских вспомогательных судов в Латинской Америке?

Edison Chouest Offshore, Tidewater Inc., GulfMark Offshore, Inc, SEACOR Marine Holdings Inc, Bourbon Corp — крупнейшие компании, работающие на рынке морских вспомогательных судов Латинской Америки.

Какие годы охватывает рынок морских судов поддержки в Латинской Америке?

В отчете рассматривается исторический размер рынка морских судов поддержки в Латинской Америке за годы 2021, 2022 и 2023 годы. В отчете также прогнозируется размер рынка морских судов поддержки в Латинской Америке на годы 2024, 2025, 2026, 2027, 2028 и 2029 годы.

Отчет об отрасли морских судов обеспечения Латинской Америки

Статистические данные о доле, размере и темпах роста доходов в Латинской Америке на рынке морских судов поддержки в 2024 году, предоставленные Mordor Intelligence™ Industry Reports. Анализ морских судов поддержки Латинской Америки включает прогноз рынка до 2029 года и исторический обзор. Получите образец этого отраслевого анализа в виде бесплатного отчета в формате PDF, который можно загрузить.