Размер строительного рынка Латинской Америки

| Период исследования | 2020 - 2029 |

| Базовый Год Для Оценки | 2023 |

| Размер рынка (2024) | USD 675.99 млрд долларов США |

| Размер рынка (2029) | USD 842.52 миллиарда долларов США |

| CAGR(2024 - 2029) | 5.00 % |

| Концентрация рынка | Низкий |

Основные игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке |

Как мы можем помочь?

Анализ строительного рынка Латинской Америки

Объем строительного рынка Латинской Америки оценивается в 675,99 млрд долларов США в 2024 году и, как ожидается, достигнет 842,52 млрд долларов США к 2029 году, среднегодовой темп роста составит 5% в течение прогнозируемого периода (2024-2029 гг.).

Растущий спрос региона на недвижимость и инфраструктуру стимулирует рынок. Более того, государственные проекты и политика, облегчающие строительство, стимулируют рынок.

- Строительный сектор в Латинской Америке быстро расширяется. В этом районе проживают различные страны, каждая из которых имеет свой политический и экономический климат. Несмотря на эти различия, строительная отрасль расширяется по всему региону благодаря нескольким динамикам.

- Несмотря на эти факторы, способствующие расширению, строительная отрасль Латинской Америки сталкивается с рядом препятствий. Одной из основных проблем является отсутствие финансирования строительных проектов. Крупномасштабные строительные проекты во многих регионах сложно финансировать из-за отсутствия доступа к финансированию. Это особенно актуально для небольших строительных компаний, которым может быть сложно получить финансирование от обычных кредиторов.

- Недостаток квалифицированной рабочей силы – еще одна проблема, с которой сталкивается строительный сектор Латинской Америки. Нехватка квалифицированной рабочей силы является проблемой многих стран региона, особенно в таких технических профессиях, как инженерия и архитектура. Завершение строительных проектов в срок и в рамках бюджета может оказаться затруднительным из-за нехватки компетентной рабочей силы.

- Урбанизация является одним из основных факторов развития строительной отрасли Латинской Америки. Все больше людей переезжают в города ради больших экономических перспектив, и регион быстро становится более урбанизированным. Эта тенденция стимулирует спрос на новые дома, предприятия и инфраструктурные проекты, такие как дороги, мосты и системы общественного транспорта.

- Во втором квартале 2022 года общий портфель гостиничного строительства в регионе включает 555 проектов и 90 496 номеров. После почти двух лет неопределенности, вызванной пандемией, гостиничная индустрия Латинской Америки наконец демонстрирует признаки восстановления. Доверие потребителей возросло благодаря смягчению пограничных ограничений и региональных карантинных требований. Авиапассажиропоток в страны Латинской Америки значительно увеличился по сравнению со вторым кварталом 2021 года. В первой половине 2022 года в регионе началось строительство 40 проектов общей площадью 8 481 номер. Во втором квартале 2022 года количество заявлений о новых проектах увеличилось на 57% в годовом исчислении до 36 проектов/6208 помещений.

Тенденции строительного рынка Латинской Америки

Рост жилищного строительства стимулирует рынок

По данным правительства и промышленности, предложение городского жилья в Колумбии растет. Однако этого оказалось недостаточно для того, чтобы компенсировать спрос согласно официальной статистике, в жилищном фонде страны не хватает более 1,3 миллиона домов. Правительство реализовало политику удовлетворения спроса, которая поощряет и субсидирует инвестиции в строительство и жилье. Колумбия переживает самый быстрорастущий строительный бум в регионе.

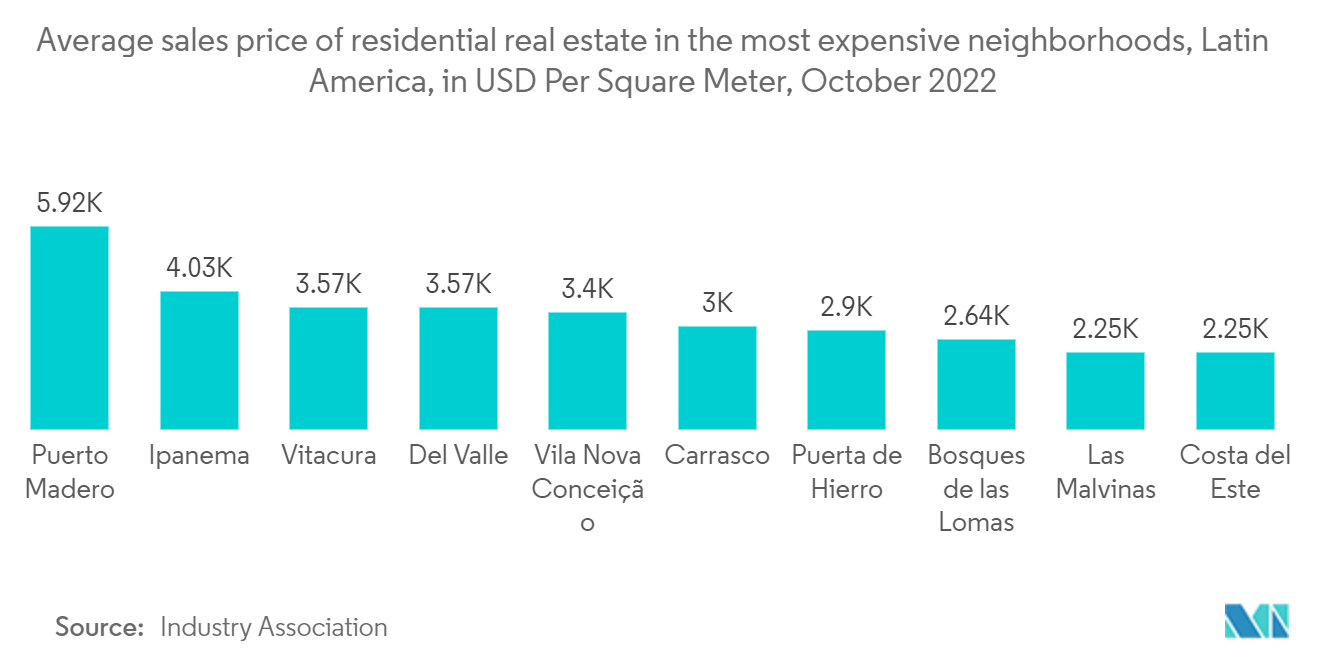

Благодаря своим исключительным условиям ведения бизнеса Панама привлекает внимание американских, европейских и латиноамериканских инвесторов. Ни для кого не секрет, что эта крохотная страна – одна из любимых стран Мундо. Это место, где некоторое время назад группа консультантов решила основать Mundo. В последние десятилетия Панама пережила чудесный экономический бум. Мы назвали его панамской исключительностью из-за его стабильности и низкого уровня инфляции, что необычно для Латинской Америки, региона, привыкшего к военным переворотам, высокой инфляции и обесценившейся валюте. Индустрия недвижимости процветает благодаря либеральной экономической политике и политической стабильности. За последнее десятилетие инвесторы из США, Колумбии и Азии поспешили удовлетворить спрос, поднимая цены на 5–10% в год.

Бразильская экономика восстановилась более уверенно, чем ожидалось, с показателями выше, чем в первом квартале. Несмотря на снижение объема сделок и незавершенные вакансии некоторых площадей, показатели рынка офисов класса А на этом рынке в первом полугодии продолжаются стабильными темпами. Уровень доступности по-прежнему стабилен, но высок и составляет 35,37% по сравнению с 35,45% в первом квартале года. Несмотря на низкий уровень, активность новых профессий превысила уровень безработицы в большинстве коридоров этого важного города.

Развитие инфраструктуры гостеприимства, стимулирующее рынок

Согласно докладу одного из экспертов отрасли, несмотря на экономическое давление, латиноамериканский рынок жилья переживает значительную экономическую трансформацию. Последовательные инвестиции в существующие и новые проекты в сфере гостеприимства будут стимулировать спрос на жилье и поддерживать рост предложения в течение двух лет. При существующем коэффициенте предложения гостиниц (показатель количества соответствующих гостиничных номеров в стране на 1000 жителей) в 2,6 Мексика является самой развитой страной на рынке жилья. В течение следующего десятилетия последовательные инвестиции в бизнес, туризм и инфраструктуру повысят коэффициент предложения отелей до 3,8. Ожидается, что в Чили, которая по праву считается одной из самых стабильных экономик в регионе, устойчивое предложение вырастет на 5,3%, в результате чего за два года будет создано около 46 700 качественных гостиничных номеров.

В Колумбии также наблюдается значительный рост предложения благодаря туризму, общему экономическому росту и специальным налоговым льготам. Несмотря на то, что нефтяной сектор пострадал, ожидается, что Колумбия будет привлекать постоянные инвестиции в течение следующего десятилетия, поскольку она продолжает становиться привлекательным местом для бизнеса и туризма. Перу имеет самые высокие темпы роста среди рассматриваемых стран, с высокими темпами роста предложения качественного жилья в течение следующего десятилетия, несмотря на относительно небольшую базу существующего предложения.

Обзор строительной отрасли Латинской Америки

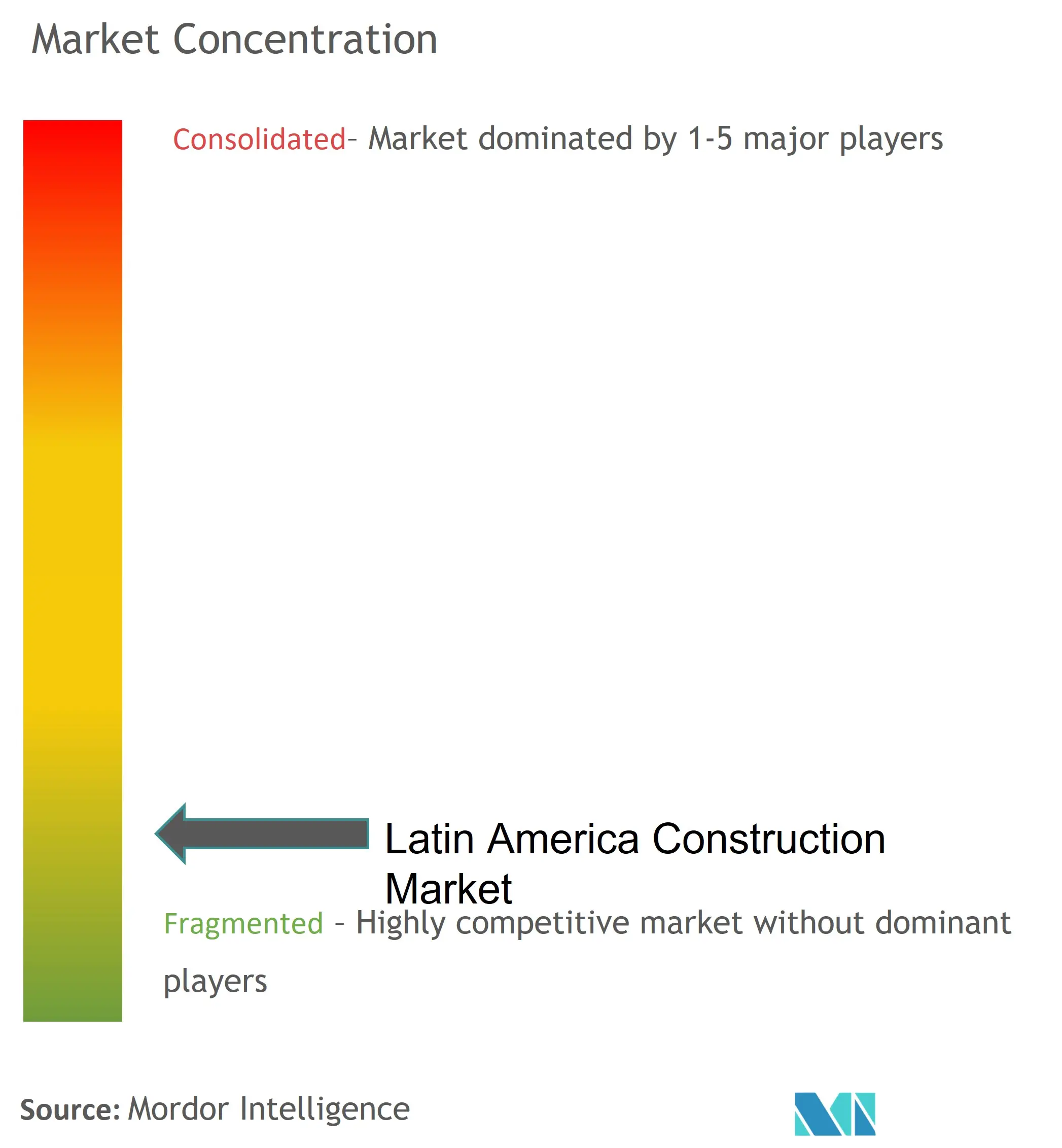

Строительный рынок Латинской Америки довольно фрагментирован и включает в себя в основном местных и региональных игроков и небольшое количество глобальных игроков. Основными игроками являются Empresa ICA, SAB de CV, OASSA, IDEAL, SAB de CV, Cyrela Brazil Realty SA, Andrade Gutierrez SA и многие другие. Рост туризма создает возможности для строительства и развития инфраструктуры гостеприимства. Кроме того, компании, соблюдающие новую политику в регионе, имеют возможность получить хорошую долю рынка.

Лидеры строительного рынка Латинской Америки

-

Sigdo Koppers

-

Sacyr

-

MRV Engenharia

-

Carso Infraestructura y Construcción

-

Techint Ingeniería y construcción

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Новости строительного рынка Латинской Америки

- Май 2023 г.: Holcim приобретает PASA®, ведущего производителя кровельных и гидроизоляционных решений в Мексике и Центральной Америке, с прогнозным чистым объемом продаж 38 миллионов долларов США. Являясь лидером в области инноваций, устойчивого развития и качества, PASA® расширяет предложение Holcim по кровельным и гидроизоляционным материалам и укрепляет свое региональное присутствие. Интегрируя существующую дистрибьюторскую сеть PASA® с решениями по гидроизоляции из линейки продуктов GacoFlex, Holcim обеспечит большую ценность для клиентов за счет усовершенствованной цепочки поставок.

- Май 2023 г.: Sika приобрела группу MBCC, ведущего мирового поставщика строительной химии. Уделяя особое внимание инновациям и устойчивому развитию, группа MBCC находится в авангарде позитивных изменений в строительной отрасли. Объединив усилия, Sika и MBCC Group создали штат из 33 000 специалистов и достигли чистого объема продаж более 12 миллиардов швейцарских франков (13,21 миллиарда долларов США).

Отчет о строительном рынке Латинской Америки – Содержание

1. ВВЕДЕНИЕ

1.1 Предположения исследования

1.2 Объем исследования

2. МЕТОДОЛОГИЯ ИССЛЕДОВАНИЯ

2.1 Методология анализа

2.2 Этапы исследования

3. УПРАВЛЯЮЩЕЕ РЕЗЮМЕ

4. РЫНОЧНАЯ ИНФОРМАЦИЯ

4.1 Текущий сценарий экономического и строительного рынка

4.2 Технологические инновации в строительной сфере

4.3 Влияние правительственных постановлений и инициатив на отрасль

4.4 Основная статистика экспорта и импорта строительных материалов

4.5 Влияние COVID-19 на рынок

5. ДИНАМИКА РЫНКА

5.1 Драйверы

5.1.1 Рост жилищного строительства стимулирует рынок

5.1.2 Развитие инфраструктуры гостеприимства, стимулирующее рынок

5.2 Ограничения

5.2.1 Ограниченный доступ к финансированию

5.2.2 Нехватка квалифицированной рабочей силы

5.3 Возможности

5.3.1 Потребность в новой инфраструктуре, движущей рынком

5.3.2 Растущий спрос на доступное жилье

5.4 Анализ цепочки создания стоимости / цепочки поставок

5.5 Анализ пяти сил Портера

5.5.1 Рыночная власть поставщиков

5.5.2 Переговорная сила потребителей/покупателей

5.5.3 Угроза новых участников

5.5.4 Угроза продуктов-заменителей

5.5.5 Интенсивность конкурентного соперничества

6. СЕГМЕНТАЦИЯ РЫНКА

6.1 По типу

6.1.1 Жилой

6.1.2 Коммерческий

6.1.3 Промышленный

6.1.4 Инфраструктура

6.1.5 Энергетика и коммунальные услуги

7. КОНКУРЕНТНАЯ СРЕДА

7.1 Обзор концентрации рынка

7.2 Профили компании

7.2.1 Sigdo Koppers

7.2.2 Sacyr

7.2.3 MRV Engenharia

7.2.4 Carso Infraestructura y Construcci�n

7.2.5 Techint Ingenier�a y construcci�n

7.2.6 Aenza (Gra�a y Montero)

7.2.7 SalfaCorp

7.2.8 Mota-Engil

7.2.9 Besalco

7.2.10 Echeverria Izquierdo

8. БУДУЩЕЕ РЫНКА

9. ПРИЛОЖЕНИЕ

Сегментация строительной отрасли Латинской Америки

Строительство включает в себя любые физические работы на объекте, которые включают в себя возведение конструкции, облицовку, внешнюю отделку, опалубку, крепеж, услуги по установке, разгрузку оборудования, расходные материалы и т. д. Полный анализ строительного рынка Латинской Америки, включая оценку экономики. В отчет включены вклад секторов экономики, обзор рынка, оценка размера рынка для ключевых сегментов, а также возникающие тенденции в сегментах рынка, динамика рынка и географические тенденции, а также влияние COVID-19.

Строительный рынок Латинской Америки сегментирован по секторам (жилое, коммерческое, промышленное, инфраструктурное (транспортное), энергетическое и коммунальное). Размер рынка и прогноз указаны в значениях (доллары США) для всех вышеуказанных сегментов.

| По типу | ||

| ||

| ||

| ||

| ||

|

Часто задаваемые вопросы по исследованию строительного рынка Латинской Америки

Насколько велик строительный рынок Латинской Америки?

Ожидается, что объем строительного рынка Латинской Америки достигнет 675,99 миллиардов долларов США в 2024 году и вырастет в среднем на 5%, достигнув 842,52 миллиардов долларов США к 2029 году.

Каков текущий размер строительного рынка Латинской Америки?

Ожидается, что в 2024 году объем строительного рынка Латинской Америки достигнет 675,99 миллиардов долларов США.

Кто являются ключевыми игроками на строительном рынке Латинской Америки?

Sigdo Koppers, Sacyr, MRV Engenharia, Carso Infraestructura y Construcción, Techint Ingeniería y construcción — крупнейшие компании, работающие на строительном рынке Латинской Америки.

В какие годы охватывает этот строительный рынок Латинской Америки и каков был размер рынка в 2023 году?

В 2023 году объем строительного рынка Латинской Америки оценивался в 643,80 миллиарда долларов США. В отчете рассматривается исторический размер рынка строительного рынка Латинской Америки за годы 2020, 2021, 2022 и 2023 годы. В отчете также прогнозируется размер строительного рынка Латинской Америки на годы 2024, 2025, 2026, 2027, 2028 и 2029 годы.

Отчет строительной отрасли Латинской Америки

Статистические данные о доле, размере и темпах роста доходов на рынке строительства в Латинской Америке в 2024 году, предоставленные Mordor Intelligence™ Industry Reports. Анализ строительства в Латинской Америке включает прогноз рынка на 2024–2029 годы и исторический обзор. Получите образец этого отраслевого анализа в виде бесплатного отчета в формате PDF, который можно загрузить.