Размер рынка замены суставов

| Период исследования | 2019 - 2029 |

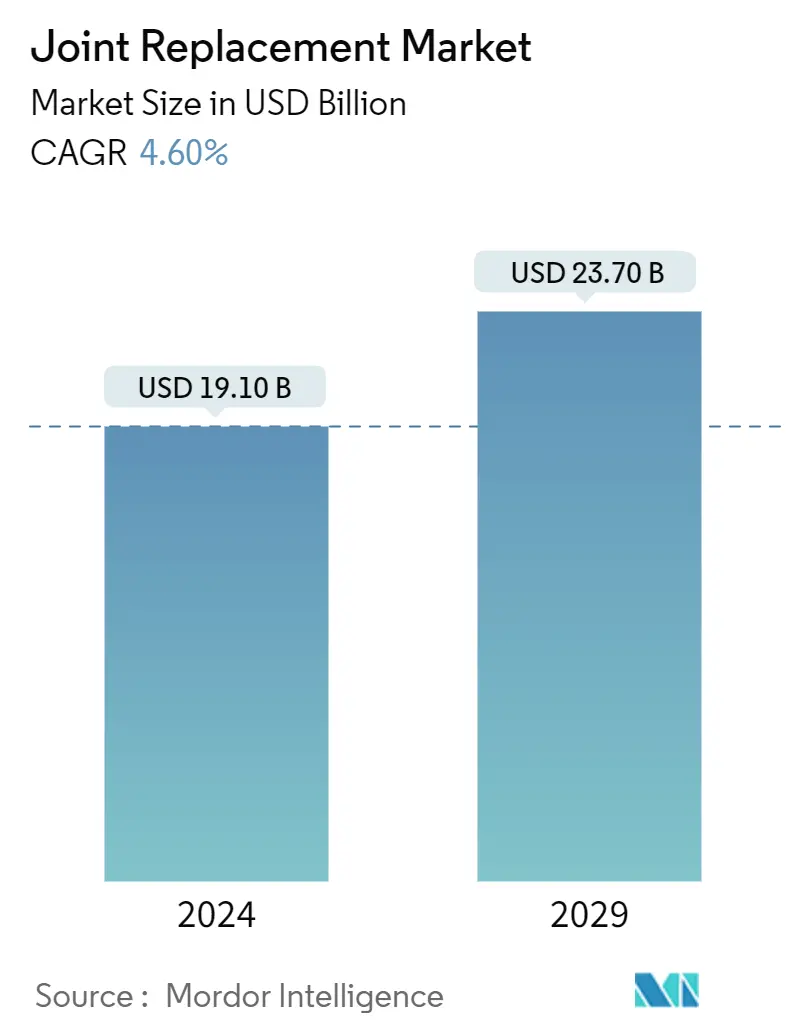

| Размер рынка (2024) | USD 19.10 миллиардов долларов США |

| Размер рынка (2029) | USD 23.70 миллиарда долларов США |

| CAGR(2024 - 2029) | 4.60 % |

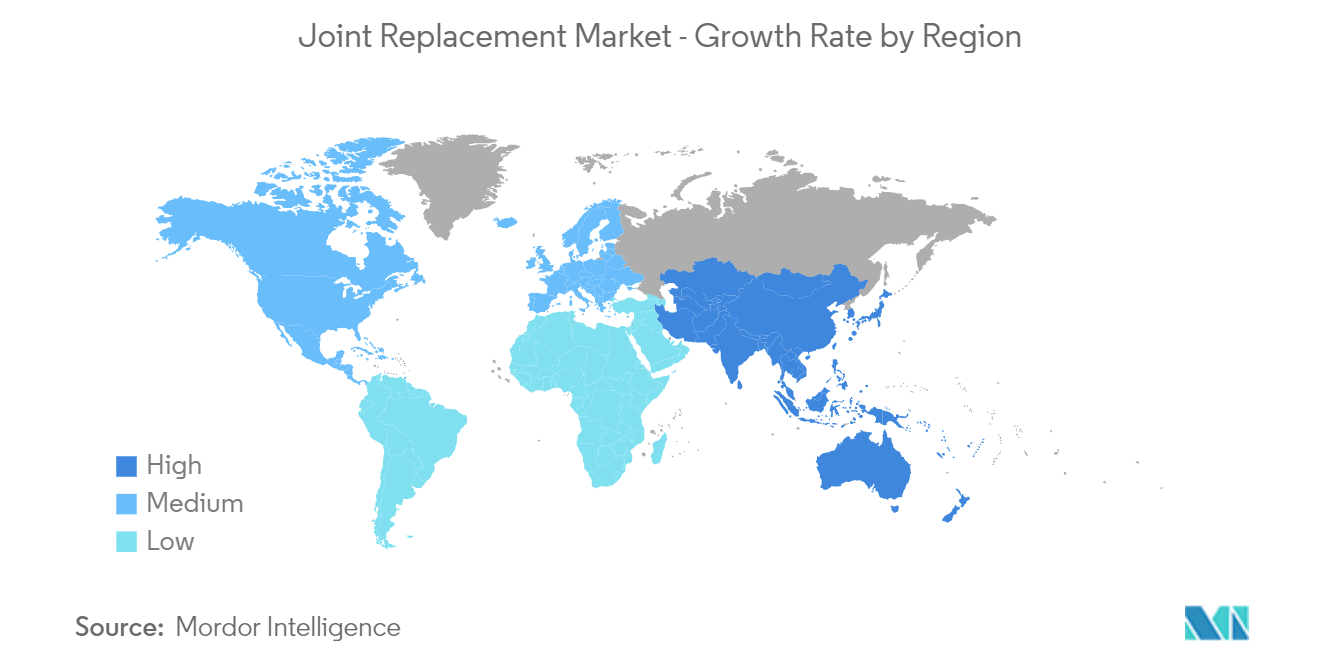

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

Основные игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке |

Как мы можем помочь?

Анализ рынка совместных заменителей

Размер рынка совместных замен оценивается в 19,10 млрд долларов США в 2024 году и, как ожидается, достигнет 23,70 млрд долларов США к 2029 году, при этом среднегодовой темп роста составит 4,60% в течение прогнозируемого периода (2024-2029 гг.).

Вспышка COVID-19 изначально отрицательно повлияла на рынок замены суставов. Например, согласно исследованию NCBI, опубликованному в апреле 2021 года, объем первого национального карантина снизился из-за отложенных операций по замене суставов. Тот же источник также сообщил, что COVID-19 еще больше затруднил доступ к хирургическому вмешательству и увеличил время ожидания операций из-за увеличения числа очередей на операции по замене суставов и роста распространенности остеоартрита. Однако с легкостью ограничения и возобновления операций рынок начал набирать обороты и, как ожидается, продолжит восходящий тренд в течение прогнозируемого периода.

Ключевые факторы, способствующие росту рынка, включают растущую распространенность остеоартрита, рост случаев ортопедических травм и увеличение численности пожилых людей. Например, согласно статистике артрита за 2022 год, опубликованной командой SingleCare в январе 2022, 2021 года, более 350 миллионов человек во всем мире страдают артритом. Ожидается, что с ростом заболеваемости остеоартритом спрос на замену суставов будет расти, что будет способствовать дальнейшему росту рынка. Кроме того, ожидается, что рост гериатрического населения и ряд ортопедических травм будут стимулировать рынок замены суставов в течение прогнозируемого периода. Например, согласно докладу ВОЗ, опубликованному в октябре 2022 года, в 2030 году каждый шестой человек в мире будет старше 60 лет. Тот же источник также сообщил, что доля населения в возрасте 60 лет и старше увеличится с 1 миллиарда в 2020 году до 1,4 миллиарда. Более того, к 2050 году численность населения мира людей в возрасте 60 лет и старше удвоится. Поскольку пожилое население более склонно к ортопедическим расстройствам, ожидается, что растущее число гериатрического населения будет стимулировать рынок.

Кроме того, ожидается, что принятие различных стратегий, включая партнерство, слияния и поглощения ключевыми игроками рынка и запуск продуктов, также будет способствовать росту рынка. Например, в марте 2023 года компания Stryker представила Mako Total Knee 2.0, следующую главу в Mako SmartRobotics, на ежегодном собрании AAOS 2023 в Лас-Вегасе. Mako Total Knee 2.0 имеет новый интуитивно понятный дизайн, настраиваемый рабочий процесс и другие ключевые функции, включая инновационный цифровой натяжитель, который позволяет хирургам оценивать стабильность колена во время операции тотального эндопротезирования коленного сустава (ТКА) без дополнительных инструментов. Аналогичным образом, в январе 2022 года Symbios выпустила систему Total Knee System ORIGIN CR, которая дополняет линейку продуктов ORIGIN как моноблочными, так и модульными версиями для поддержки поясницы. Продукт позволит хирургам выполнить индивидуальную замену задней крестообразной связки (PCL) с сохранением замены коленного сустава. Таким образом, из-за таких факторов в течение прогнозируемого периода ожидается значительный рост рынка.

Однако наличие альтернатив и высокая стоимость процедуры, вероятно, будут сдерживать рост рынка в течение прогнозируемого периода.

Тенденции рынка замены суставов

Ожидается, что сегмент замены коленного сустава будет занимать значительную долю в течение прогнозируемого периода.

Операция по замене коленного сустава заменяет части поврежденных или изношенных коленных суставов. Хирургическое вмешательство может помочь облегчить боль и улучшить функцию колена. Во время операции поврежденные кости и хрящи заменяются металлическими и пластиковыми деталями. Ожидается, что в течение прогнозируемого периода в сегменте замены коленного сустава будет наблюдаться значительный рост из-за растущего бремени гериатрического населения, растущей распространенности остеоартрита и других хронических заболеваний, таких как остеопороз и диабет.

Тотальное эндопротезирование коленного сустава (ТКА), или тотальное эндопротезирование коленного сустава, является одной из наиболее часто выполняемых ортопедических процедур. Кроме того, несколько исследований выявили улучшение функциональности после артропластики коленного сустава у людей с ожирением. По данным организации Personalize Orthopedics of the Palm Beaches, в ноябре 2021 года в США ежегодно проводилось около 800 000 замен коленного сустава. По оценкам, только в Соединенных Штатах операции по замене коленного сустава проводятся около 800 000 раз в год, и эта цифра продолжает расти. Таким образом, ожидается, что увеличение количества операций по полной замене коленного сустава будет способствовать росту сегмента.

Кроме того, ожидается, что выпуск новых продуктов ключевыми игроками рынка и технологические достижения будут способствовать росту рынка. Например, в ноябре 2021 года OrthAlign, Inc., частная американская компания по производству медицинского оборудования и технологий, запустила Lantern новейшую интеллектуальную хирургическую технологию для операций по полной и частичной замене коленного сустава. Аналогичным образом, в июле 2022 года Enovis выпустила носимое устройство Arvis с визуализацией дополненной реальности и ортопедической навигационной информационной системой. Изделие предназначено для особых нужд операций по замене тазобедренного и коленного суставов. Таким образом, ожидается, что такие факторы будут способствовать росту сегмента в течение прогнозируемого периода.

Ожидается, что в течение прогнозируемого периода в Северной Америке будет наблюдаться значительный рост

Основными движущими факторами роста рынка замены суставов в Северной Америке являются растущее бремя остеоартрита в стране, увеличение случаев травм, увеличение распространенности ожирения, увеличение количества разрешений на продукцию, увеличение инвестиций и ключевые инициативы, предпринятые ключевыми игроками рынка. Например, согласно отчету CDC, опубликованному в октябре 2021 года, примерно у каждого четвертого взрослого населения США (23,7%), или около 58,5 миллионов человек, диагностирован артрит. Более того, по данным Центров по контролю и профилактике заболеваний (CDC), обновленным в октябре 2021 года, примерно у каждого четвертого взрослого населения США (23,7%), или около 58,5 миллионов человек, артрит диагностирован врачом. Кроме того, согласно отчету, опубликованному Статистическим управлением Канады в сентябре 2022 года, около 1,0% канадцев ежегодно страдают артритом, а примерно один из каждых 100 взрослых канадцев страдает ревматоидным артритом. Таким образом, ожидается, что такое высокое бремя ортопедических заболеваний окажет положительное влияние на рынок Северной Америки.

Растущий выпуск новых продуктов участниками рынка является одним из ключевых факторов, способствующих росту рынка в Соединенных Штатах. Например, в январе 2022 года компания Smith+Nephew расширила показания своей хирургической системы CORI, портативного роботизированного решения для тотального эндопротезирования тазобедренного сустава (THA). Смит+Р.И. Племянника. HIP NAVIGATION разработан, чтобы помочь максимизировать точность и воспроизводимость за счет выравнивания компонентов для THA с учетом особенностей пациента. Аналогичным образом, в августе 2021 года компания Zimmer Biomet Holdings, Inc. получила разрешение Управления по контролю за продуктами и лекарствами США (FDA) 510 (k) на систему ROSA Hip System для роботизированной прямой полной замены передней передней части тазобедренного сустава. Таким образом, благодаря вышеуказанным факторам ожидается, что рынок США станет свидетелем высоких темпов роста в течение прогнозируемого периода.

Обзор отрасли замены суставов

Рынок замены суставов высококонкурентен и состоит из нескольких крупных игроков. Такие компании, как Stryker Corporation, Zimmer Biomet Holdings, Inc., Depuy Synthes (Johnson Johnson), Smith Nephew и Wright Medical Group, среди прочих, занимают значительную долю рынка замены суставов. В последнее время на рынке произошли различные события; игроки рынка активно участвуют в запуске новых продуктов, разработках и сотрудничестве для расширения своей доли на рынке.

Лидеры рынка совместных заменителей

-

Stryker Corporation

-

Zimmer Biomet Holdings, Inc.

-

Depuy Synthes (Johnson & Johnson)

-

Smith & Nephew

-

Wright Medical Group

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Новости рынка замены суставов

- Ноябрь 2022 г. Exactech объявила, что получила разрешение 510 (k) от Управления по контролю за продуктами и лекарствами США на продажу первичной коленной системы TriVerse. Продукт предназначен для обеспечения хирургической эффективности как в больницах, так и в хирургических центрах. Система первичного колена TriVerse предлагает конструкции со скрещенной, передней и задней стабилизацией.

- Июль 2022 г. Enovis выпустила носимый Arvis — устройство для визуализации дополненной реальности и информационных систем, которые помогают хирургам при операциях на бедре и колене.

Отчет о рынке совместных заменителей – Содержание

1. ВВЕДЕНИЕ

1.1 Допущения исследования и определение рынка

1.2 Объем исследования

2. МЕТОДОЛОГИЯ ИССЛЕДОВАНИЯ

3. УПРАВЛЯЮЩЕЕ РЕЗЮМЕ

4. ДИНАМИКА РЫНКА

4.1 Обзор рынка

4.2 Драйверы рынка

4.2.1 Увеличение распространенности остеоартрита

4.2.2 Рост числа случаев ортопедических травм

4.2.3 Увеличение гериатрического населения

4.3 Рыночные ограничения

4.3.1 Наличие альтернатив

4.3.2 Стоимость процедуры

4.4 Анализ пяти сил Портера

4.4.1 Переговорная сила покупателей/потребителей

4.4.2 Рыночная власть поставщиков

4.4.3 Угроза новых участников

4.4.4 Угроза продуктов-заменителей

4.4.5 Интенсивность конкурентного соперничества

5. СЕГМЕНТАЦИЯ РЫНКА (объем рынка по стоимости – доллары США)

5.1 По процедуре

5.1.1 Замена бедра

5.1.2 Замена колена

5.1.3 Плечо

5.1.4 Другие процедуры

5.2 По продуктам

5.2.1 Имплантаты

5.2.1.1 Металлик

5.2.1.2 Керамика

5.2.1.3 Полимерные биоматериалы

5.2.2 Костные трансплантаты

5.2.2.1 Аллотрансплантат

5.2.2.2 Синтетический

5.2.3 Другие продукты

5.3 География

5.3.1 Северная Америка

5.3.1.1 Соединенные Штаты

5.3.1.2 Канада

5.3.1.3 Мексика

5.3.2 Европа

5.3.2.1 Германия

5.3.2.2 Великобритания

5.3.2.3 Франция

5.3.2.4 Италия

5.3.2.5 Испания

5.3.2.6 Остальная Европа

5.3.3 Азиатско-Тихоокеанский регион

5.3.3.1 Китай

5.3.3.2 Япония

5.3.3.3 Индия

5.3.3.4 Австралия

5.3.3.5 Южная Корея

5.3.3.6 Остальная часть Азиатско-Тихоокеанского региона

5.3.4 Ближний Восток и Африка

5.3.4.1 GCC

5.3.4.2 Южная Африка

5.3.4.3 Остальная часть Ближнего Востока и Африки

5.3.5 Южная Америка

5.3.5.1 Бразилия

5.3.5.2 Аргентина

5.3.5.3 Остальная часть Южной Америки

6. КОНКУРЕНТНАЯ СРЕДА

6.1 Профили компании

6.1.1 B. Braun Melsungen AG

6.1.2 Corin Group

6.1.3 DJO Global, Inc. (Enovis)

6.1.4 Depuy Synthes (Johnson & Johnson)

6.1.5 Smith & Nephew

6.1.6 Stryker Corporation

6.1.7 Uteshiya Medicare

6.1.8 Wright Medical Group

6.1.9 Zimmer Biomet Holdings, Inc.

7. РЫНОЧНЫЕ ВОЗМОЖНОСТИ И БУДУЩИЕ ТЕНДЕНЦИИ

Сегментация отрасли совместной замены

Согласно объему отчета, операция по замене суставов чаще всего проводится для замены суставов, которая включает полное или частичное удаление поврежденного сустава и тканей для замены новыми, искусственными частями. Целью такой процедуры является облегчение боли и восстановление ощущения нормальной функции и подвижности поврежденного сустава. Эти операции по замене суставов преимущественно рекомендуются пациентам, страдающим от сильной боли и инвалидности в результате прогрессирующего артрита. Устройства для операций по замене суставов включают имплантаты, трансплантаты и все другие инструменты, связанные с процедурами замены суставов. Рынок замены суставов сегментирован по процедурам (замена тазобедренного сустава, коленного сустава, плеча и другие процедуры), продуктам (имплантаты (металлические, керамические и полимерные биоматериалы), костные трансплантаты (аллотрансплантаты и синтетические) и другие продукты) и География (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток, Африка и Южная Америка). Отчет о рынке также охватывает предполагаемые размеры и тенденции рынка в 17 различных странах в основных регионах мира. В отчете представлены значения (в долларах США) для вышеуказанных сегментов.

| По процедуре | ||

| ||

| ||

| ||

|

| По продуктам | ||||||||

| ||||||||

| ||||||||

|

| География | ||||||||||||||

| ||||||||||||||

| ||||||||||||||

| ||||||||||||||

| ||||||||||||||

|

Часто задаваемые вопросы по совместному исследованию рынка замены

Насколько велик рынок замены суставов?

Ожидается, что размер рынка замены суставов достигнет 19,10 млрд долларов США в 2024 году и вырастет в среднем на 4,60% и достигнет 23,70 млрд долларов США к 2029 году.

Каков текущий размер рынка замены суставов?

Ожидается, что в 2024 году размер рынка совместной замены достигнет 19,10 млрд долларов США.

Кто являются ключевыми игроками на рынке замены суставов?

Stryker Corporation, Zimmer Biomet Holdings, Inc., Depuy Synthes (Johnson & Johnson), Smith & Nephew, Wright Medical Group — основные компании, работающие на рынке совместной замены.

Какой регион на рынке замены суставов является наиболее быстрорастущим?

По оценкам, Азиатско-Тихоокеанский регион будет расти с самым высоким среднегодовым темпом роста за прогнозируемый период (2024-2029 гг.).

Какой регион имеет наибольшую долю на рынке замены суставов?

В 2024 году на долю Северной Америки будет приходиться наибольшая доля рынка замены суставов.

Какие годы охватывает этот рынок совместных заменителей и каков был размер рынка в 2023 году?

В 2023 году размер рынка совместной замены оценивался в 18,22 миллиарда долларов США. В отчете рассматривается исторический размер рынка совместной замены за годы 2019, 2020, 2021, 2022 и 2023 годы. В отчете также прогнозируется размер рынка совместной замены на годы 2024, 2025, 2026, 2027, 2028 и 2029 годы.

Совместный отчет отрасли замены

Статистика доли рынка, размера и темпов роста доходов в 2023 году, предоставленная Mordor Intelligence™ Industry Reports. Анализ замены суставов включает прогноз рынка до 2029 года и исторический обзор. Получите образец этого отраслевого анализа в виде бесплатного отчета в формате PDF, который можно загрузить.