Размер и доля рынка ветеринарного здравоохранения Японии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Базовый Год Для Оценки | 2024 |

| Период Прогнозных Данных | 2025 - 2030 |

| Размер Рынка (2025) | 2.85 Миллиардов долларов США |

| Размер Рынка (2030) | 3.87 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.67% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка ветеринарного здравоохранения Японии компанией Mordor Intelligence

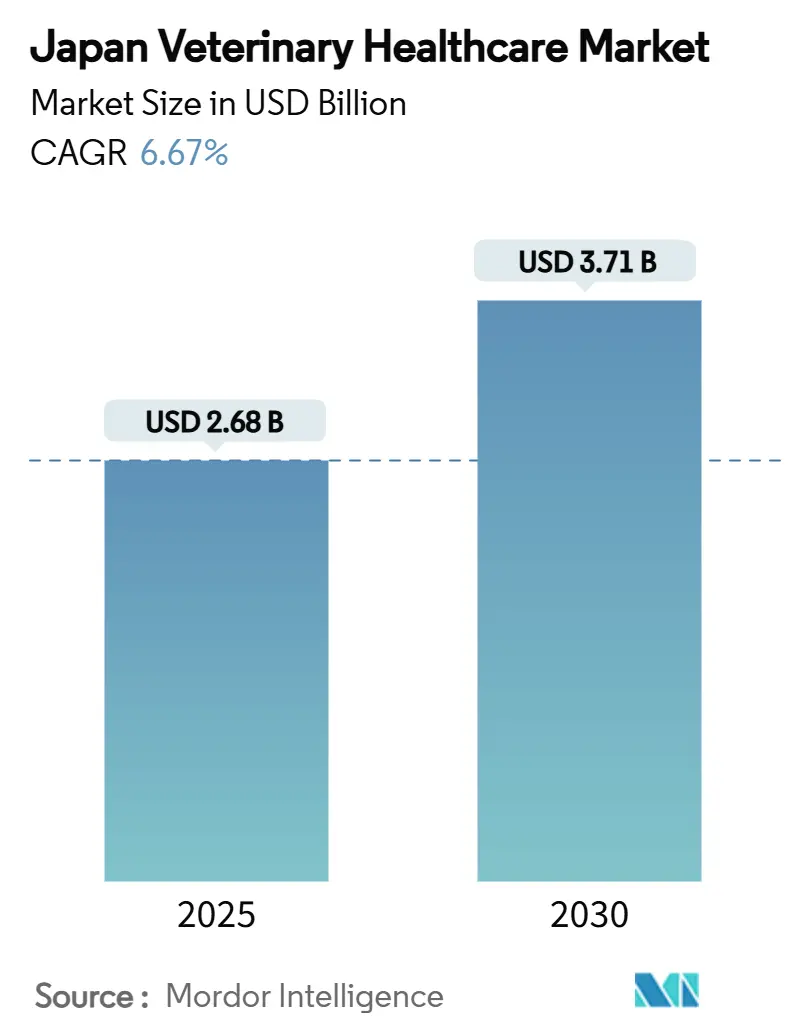

Размер рынка ветеринарного здравоохранения Японии составил 2,68 млрд долларов США в 2025 году и, по прогнозам, достигнет 3,71 млрд долларов США к 2030 году, увеличиваясь с CAGR 6,67%. Это расширение отражает быстрый переход страны от модели, ориентированной на домашний скот, к фокусу на животных-компаньонах, где домашние животные теперь превосходят численностью детей младше пятнадцати лет. Катализаторами роста являются постепенное внедрение цифровой диагностики, более широкое принятие страхования домашних животных и поддерживающие правительственные бюджеты биобезопасности. Рынок ветеринарного здравоохранения Японии также получает выгоду от растущего спроса на премиальные терапевтические препараты, такие как моноклональные антитела и добавки каннабидиола, а также новое программное обеспечение для рабочих процессов, которое сокращает циклы от диагностики до лечения. В то же время снижение потребления мяса внутри страны сдерживает доходы от сельскохозяйственных животных, побуждая компании диверсифицироваться в сторону высокомаржинальных услуг для животных-компаньонов, используя те же каналы дистрибуции для обоих сегментов.

Ключевые выводы отчета

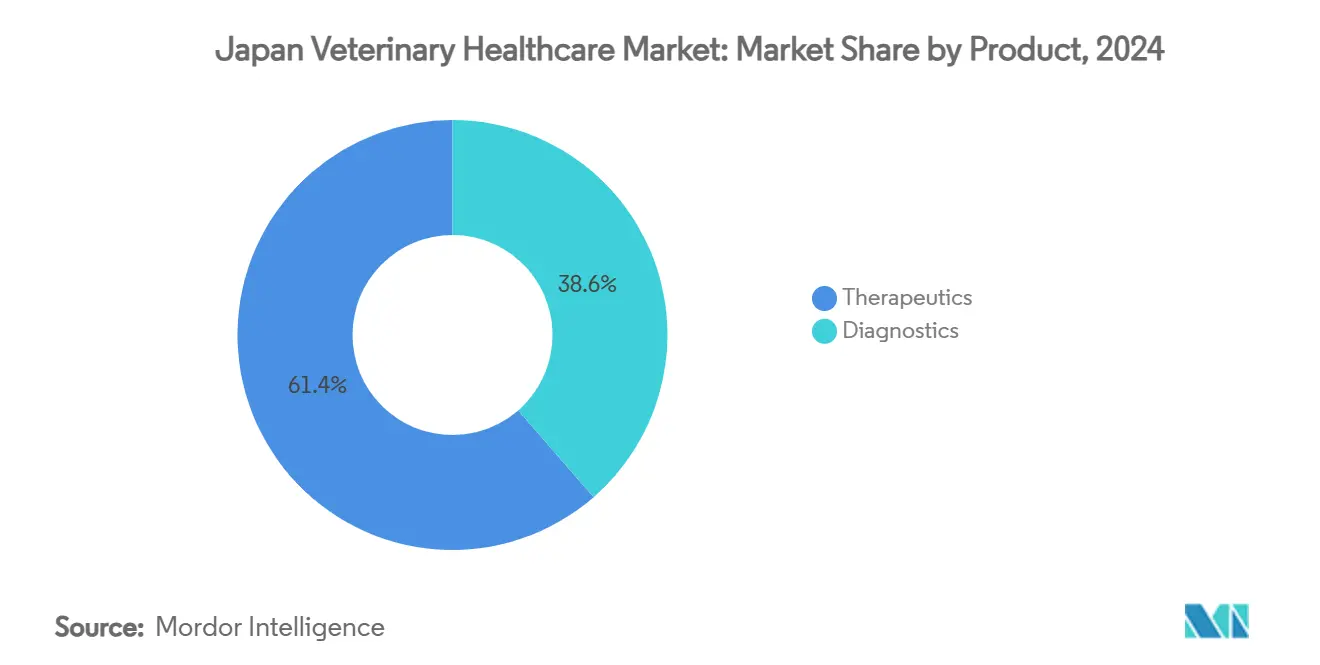

- По продуктам терапевтические препараты занимали 61,43% доли рынка ветеринарного здравоохранения Японии в 2024 году, тогда как прогнозируется, что диагностика покажет CAGR 7,12% до 2030 года.

- По типу животных собаки и кошки представляли 43,67% размера рынка ветеринарного здравоохранения Японии в 2024 году, в то время как птица находится на пути к расширению с CAGR 6,53% к 2030 году.

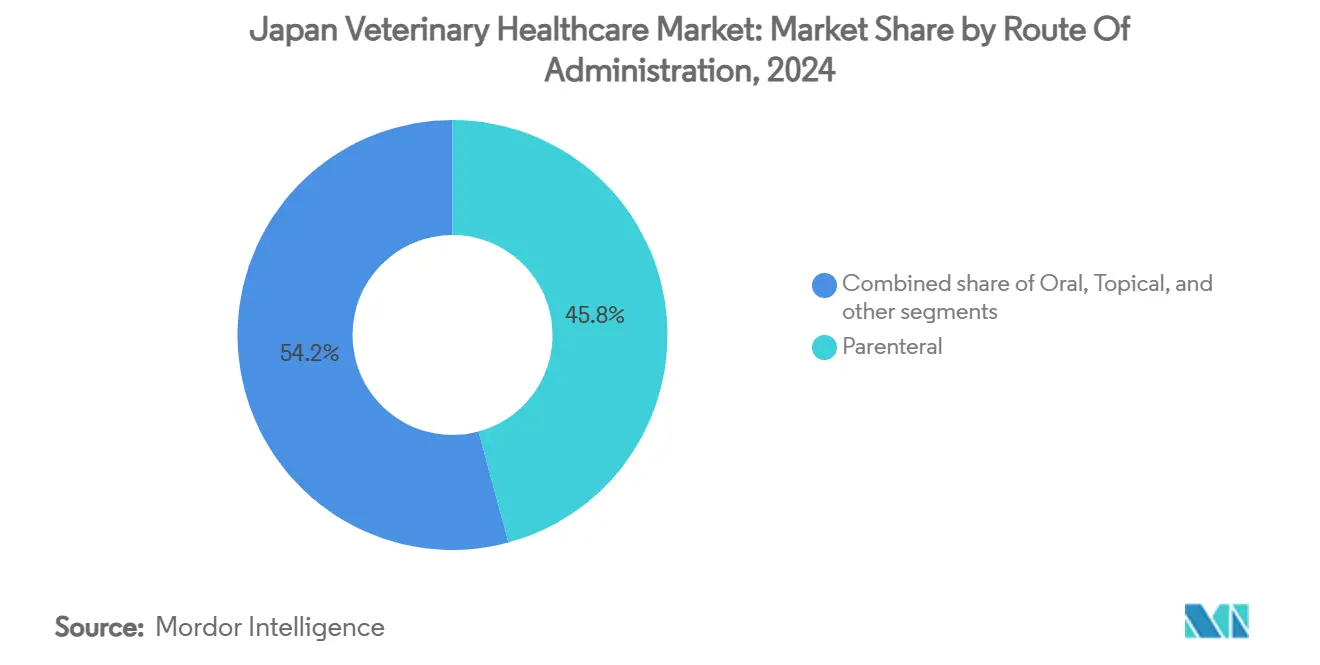

- По способу введения парентеральные препараты контролировали 45,87% доходов в 2024 году, однако оральные продукты готовы расти с CAGR 6,43% за тот же период.

- По конечным пользователям ветеринарные больницы и клиники захватили 55,87% расходов в 2024 году, хотя прогнозируется увеличение условий оказания помощи в месте обращения с CAGR 7,54%.

Тенденции и аналитика рынка ветеринарного здравоохранения Японии

Анализ влияния движущих факторов

| Движущий фактор | % влияние на прогноз CAGR | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Рост расходов на животных-компаньонов | +2.1% | Токио, Осака и другие крупные мегаполисы | Среднесрочная перспектива (2-4 года) |

| Правительственные кампании вакцинации для биобезопасности домашнего скота | +1.3% | Сельские префектуры, особенно Кюсю и Хоккайдо | Долгосрочная перспектива (≥ 4 лет) |

| Технологические достижения в ветеринарной диагностике | +1.8% | Городские центры в регионах Канто и Кансай | Краткосрочная перспектива (≤ 2 лет) |

| Расширение экосистем аналитики данных страхования домашних животных | +1.2% | По всей стране, более высокое проникновение в крупных городах | Среднесрочная перспектива (2-4 года) |

| Растущий спрос на альтернативные терапии, такие как нутрицевтики CBD | +0.8% | По всей стране, в ожидании полной регулятивной ясности | Долгосрочная перспектива (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Рост расходов на животных-компаньонов

Затраты на содержание в течение жизни выросли до 2,446 млн иен (16 300 долл. США) для собак и 1,499 млн иен (10 000 долл. США) для кошек в 2025 году, подчеркивая готовность домохозяйств финансировать сложную онкологическую, кардиологическую и ортопедическую помощь. Повышенные расходы связаны с сильным покрытием страхования домашних животных, при этом Anicom Insurance поддерживает более 7000 партнерских клиник по всей стране. Владельцы домашних животных младше одного года принимают счета за лечение в размере 800-1200 долл. США за инцидент проглатывания, подтверждая здравоохранение как основной компонент благополучия домашних животных.

Правительственные кампании вакцинации для биобезопасности домашнего скота

Министерство сельского, лесного и рыбного хозяйства поддерживает резерв птичьего гриппа в 6,2 млн доз и обязывает сообщать о подозрительных случаях в течение 24 часов, что является наследием кризиса ящура 2010 года, во время которого было уничтожено 289 000 животных. Регулярное наблюдение и контроль движения обеспечивают надежный спрос на вакцины и экспресс-тесты для 4,56 млн голов крупного рогатого скота, 9,61 млн свиней и 294 млн кур.

Технологические достижения в ветеринарной диагностике

Системы ПЦР в реальном времени, такие как V-check M10, обеспечивают результаты в клинике в течение шестидесяти минут, сокращая ожидание внешних лабораторий с одной недели до менее чем одного часа. ИИ инфракрасная термография теперь неинвазивно выявляет боль у собак и кошек и связывает данные с программным обеспечением управления практикой для более быстрых клинических решений. Городские клиники внедряют подключенные к облаку анализаторы крови, которые интегрируются с цифровыми медицинскими записями, отражая более широкую инициативу Японии по цифровизации здравоохранения.

Расширение экосистем аналитики страхования домашних животных

Данные по страховым случаям по всей стране позволяют страховщикам разрабатывать ценообразование на основе рисков, которое вознаграждает соблюдение профилактической помощи. Набор данных Anicom показывает тенденции заболеваний по породам и поддерживает скидки по планам оздоровления, снижая личные расходы, которые иначе отпугивают от посещений ветеринара[1]Anicom Insurance, `Hospital Network Statistics 2025,` anicom.co.jp . Опросы показывают, что 70% владельцев испытывают финансовое напряжение от ветеринарных счетов, однако почти половина остается незастрахованной, сигнализируя о значительном пространстве для расширения продукта.

Анализ влияния ограничений

| Анализ влияния ограничений | (~) % влияние на прогноз CAGR | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Эскалация стоимости ветеринарных услуг | -1.4% | По всей стране, наиболее остро в городских центрах | Краткосрочная перспектива (≤ 2 лет) |

| Распространение поддельных фармацевтических препаратов | -0.7% | По всей стране, более высокий риск через онлайн-каналы | Среднесрочная перспектива (2-4 года) |

| Сокращение поголовья домашнего скота из-за изменений в питании | -1.0% | Сельские префектуры, производящие скот | Долгосрочная перспектива (≥ 4 лет) |

| Задержки регулятивных одобрений для новых терапевтических препаратов | -0.6% | По всей стране, затрагивает инноваторов ранней стадии | Среднесрочная перспектива (2-4 года) |

| Источник: Mordor Intelligence | |||

Эскалация стоимости ветеринарных услуг

Сборы клиник выросли на 60% быстрее потребительской инфляции с 2005 года, обусловленные дефицитом рабочей силы и ростом цен на импортные препараты. Почти 48,4% владельцев называют стоимость основным сдерживающим фактором для посещений ветеринара, а 13,7% полностью отказываются от ежегодных осмотров. Закрытие сельских клиник усиливает пробелы в доступе, побуждая клиники принимать рассрочные платежи и телеконсультации для поддержания качества помощи при умеренном росте цен.

Распространение поддельных фармацевтических препаратов

Онлайн-платформы подвергают потребителей воздействию некачественных или поддельных лекарств, которые не содержат правильных активных ингредиентов. Агентство по фармацевтическим препаратам и медицинским устройствам требует лицензии на импорт и соответствие GMP, однако трансграничная электронная коммерция усложняет правоприменение. Технологии аутентификации, безопасные оптовые сети и образовательные кампании под руководством ветеринаров направлены на сдерживание проникновения подделок, но ресурсы мониторинга остаются ограниченными.

Анализ сегментов

По продуктам: доминирование терапевтических препаратов сталкивается с диагностическими нарушениями

Терапевтические препараты составили 61,43% доли рынка ветеринарного здравоохранения Японии в 2024 году, опираясь на обязательные вакцины и популярность противопаразитарных средств. Продукты моноклональных антител для остеоартрита и парентеральные анальгетики регистрируют двузначное принятие в клиниках, отражая готовность владельцев платить за помощь человеческого уровня. Вакцины для животных-компаньонов показывают высокую приверженность, в то время как биологические препараты для скота полагаются на государственные закупки, которые сглаживают годовой спрос.

Диагностика, самая быстрорастущая категория с CAGR 7,12%, получает выгоду от внутренних платформ ПЦР, иммуноанализа и цифровой визуализации, которые обеспечивают немедленные результаты и повышают доходы практики. По мере того, как профилактическая помощь, основанная на ценности, набирает обороты, поставщики диагностики подчеркивают метрики рентабельности инвестиций, такие как сокращение повторных визитов и повышение удовлетворенности клиентов. Консолидация рынка возникает, когда дистрибьюторы объединяют лизинг оборудования, поставку реагентов и облачную аналитику, сокращая время до получения прибыли для клиник.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу животных: животные-компаньоны стимулируют премиальный рост

Собаки и кошки захватили 43,67% размера рынка ветеринарного здравоохранения Японии в 2024 году. Расширяются специализированные онкологические, ортопедические и кардиологические процедуры, а подписочные пакеты оздоровления, которые объединяют осмотры с диетическими советами, обеспечивают повторяющийся доход в клиниках. Страховщики возмещают расширенную визуализацию, такую как КТ и МРТ, что повышает уровни принятия в городских больницах.

Прогнозируется рост птицеводства с CAGR 6,53%, обусловленный обязательной вакцинацией и мониторингом ПЦР на интенсивных фермах несушек и бройлеров по всему Кюсю. Крупные производители интегрируют сенсорные сараи и применяют аналитику для прогнозирования вспышек заболеваний, поддерживая спрос на биологические препараты и диагностические наборы в реальном времени. Сегменты свиней и крупного рогатого скота демонстрируют умеренное расширение, поскольку потребление мяса внутри страны стабилизируется; однако премиальные заводчики вагю по-прежнему активно инвестируют в репродуктивные и геномные услуги.

По способу введения: оральное удобство бросает вызов парентеральной традиции

Парентеральные продукты сохранили 45,87% продаж 2024 года благодаря инъекционным вакцинам, противомикробным препаратам и анестетикам, необходимым для экстренной и хирургической помощи. Точная дозировка и быстрое начало терапевтического действия остаются критическими как в условиях животноводства, так и в направляющих больницах, обеспечивая актуальность канала[2]Kyoritsu Seiyaku, `Product Pipeline Presentation 2025,` kyoritsuseiyaku.co.jp.

Ожидается, что оральные препараты покажут CAGR 6,43% до 2030 года. Жевательные таблетки, ароматизированные жидкости и капсулы модифицированного высвобождения повышают соблюдение владельцами и сокращают повторные визиты в клинику. Фармацевтические компании интегрируют испытания вкусовых качеств в трубопроводы R&D для сокращения инцидентов отказа от таблеток. Топикальные и трансдермальные гели поддерживают стабильный спрос в дерматологии и эндокринологии, а нишевые имплантаты замедленного высвобождения привлекают внимание для долгосрочного контроля боли.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечным пользователям: тестирование в месте обращения трансформирует экономику практики

Ветеринарные больницы и клиники генерировали 55,87% доходов в 2024 году. Консолидаторы покупают индивидуальные практики, ребрендируют их и вводят собственные аптеки для захвата маржи по рецептам. Корпоративные группы договариваются о массовых ценах на лекарства и выделяют капитал для расширенных визуализационных кабинетов, которые не могут соответствовать более мелким операторам.

Прогнозируется, что учреждения тестирования в месте обращения и внутренние тестирования будут расширяться с CAGR 7,54%. Химия крови в реальном времени, цитология и ПЦР обеспечивают решения о лечении в тот же визит. Клиники сообщают о более высоком удержании клиентов, поскольку время ожидания сокращается с дней до минут. Мобильные диагностические фургоны, оснащенные анализаторами, обслуживают сельские районы, поддерживая наблюдение за биобезопасностью там, где постоянные клиники нежизнеспособны. Референс-лаборатории остаются необходимыми для гистопатологии и тестов чувствительности к противомикробным препаратам, интегрируя цифровые порталы, которые направляют результаты в программное обеспечение клиники в течение часов, а не дней.

Анализ географии

Рынок ветеринарного здравоохранения Японии демонстрирует городско-сельский разрыв. Коридор Токио-Осака генерирует около 40% национальных ветеринарных расходов, поддерживаемых более высокими располагаемыми доходами и плотными популяциями домашних животных. Мегапольные практики развертывают роботическую хирургию, подписочные пакеты оздоровления и круглосуточную неотложную помощь. Корпоративные больничные сети пилотируют телетриаж и ИИ проверки симптомов, которые направляют случаи к специалистам, оптимизируя использование ресурсов.

Сельские префектуры борются с дефицитом ветеринаров и закрытием клиник по мере выхода практикующих на пенсию. Молочные стада Хоккайдо и бройлерные фермы Кюсю полагаются на мобильные ветеринарные подразделения и телемедицину для доступа к диагностике и рецептам. Государственные субсидии компенсируют расходы на проезд для практикующих крупных животных, в то время как доставляемые дронами вакцины поддерживают отдаленные островные сообщества[3]EU-Japan Centre for Industrial Cooperation, `Rural Biosecurity Telemedicine Pilot Projects,` eu-japan.eu. Цифровые платформы связывают местных ветеринаров с городскими направляющими центрами для второго мнения в реальном времени, улучшая консистентность помощи по всей стране.

Регулятивный надзор централизован под MAFF, но реализация варьируется по префектурам. Ветеринарные сервисные центры обеспечивают отчетность о вспышках, координируют кампании вакцинации и собирают данные наблюдения, которые питают национальные панели. Межпрефектурные сети телеконсультаций позволяют выполнять сложные хирургические случаи в региональных центрах, поддерживая стандарты лечения без принуждения владельцев к дальним поездкам.

Конкурентный ландшафт

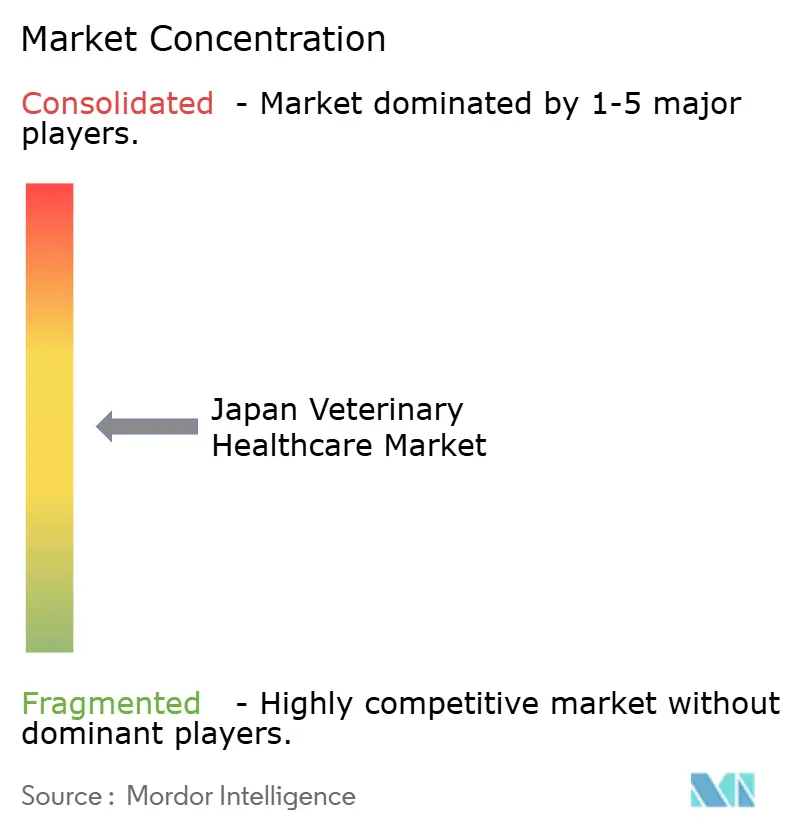

Рынок ветеринарного здравоохранения Японии умеренно консолидирован. Многонациональные компании, такие как Zoetis и Elanco, используют глобальные трубопроводы R&D и устоявшиеся вакцинные бренды, в то время как внутренний поставщик Kyoritsu Seiyaku превосходит в навигации местных регулирований и адаптации комбинированных вакцин. Терапевтические препараты для животных-компаньонов остаются фрагментированными из-за разнообразных профилей заболеваний, однако биологические препараты для скота демонстрируют более плотную концентрацию под государственными тендерными системами.

Принятие технологий формирует конкурентное преимущество. Диагностические стартапы партнерствуют с фармацевтическими фирмами для объединения реагентов для анализа с облачной аналитикой, которая направляет лечение на основе доказательств. Больничные группы обеспечивают эксклюзивные контракты на поставку в обмен на обучение персонала и объемные обязательства, снижая затраты на закупки и блокируя долю рынка. Возможности белого пространства включают протоколы гериатрической помощи, анальгетики на основе CBD и подписочные телемедицинские услуги, которые смягчают дефицит рабочей силы.

Сильные регулятивные требования под Агентством фармацевтических препаратов и медицинских устройств обязывают клинические данные, сертификацию GMP и постмаркетинговое наблюдение, благоприятствуя действующим лицам с глубокими ресурсами. Эти барьеры защищают рынок ветеринарного здравоохранения Японии от некачественного импорта, одновременно бросая вызов более мелким участникам в обеспечении партнерств по дистрибуции или нишевых специализаций.

Лидеры индустрии ветеринарного здравоохранения Японии

Zoetis Inc.

Kyoritsu Seiyaku Corp.

Boehringer Ingelheim GmbH

Elanco Animal Health Incorporated

FUJIFILM Holdings Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в отрасли

- Июль 2025 года: WM Partners сформировал капитальные альянсы с Yagura Animal Hospital и Kawachi Co., поддерживая расширение в Вакаяма и Осака.

- Июль 2025 года: Royal Canin Japan провел свой симпозиум ветеринаров 2025 года в четырех городах, освещая питание стареющих кошек.

- Июнь 2025 года: Nippon Pet Small-Amount Short-Term Insurance присоединилось к группе Beisia, повысив лимиты полисов до 5 млн иен в год.

- Февраль 2025 года: Zoetis обновил этикетку Librela после введения более 25 млн доз по всему миру.

- Январь 2025 года: Life Mate Group приобрел две больницы Royal Pet Clinic, расширив свою сеть до 12 многопрофильных учреждений.

Область применения отчета о рынке ветеринарного здравоохранения Японии

Согласно области применения данного отчета, рынок ветеринарного здравоохранения Японии растет, включая терапевтические продукты и решения для животных-компаньонов и сельскохозяйственных животных. Животные-компаньоны могут быть приручены или усыновлены для компании или в качестве домашней/офисной охраны, а сельскохозяйственные животные разводятся для продуктов мяса и молока. Животные-компаньоны включают собак, кошек и лошадей. Сельскохозяйственные животные - это крупный рогатый скот, птица и свиньи. Рынок ветеринарного здравоохранения Японии сегментирован по продуктам (терапевтические препараты и диагностика) и типу животных (собаки и кошки, лошади, жвачные животные, свиньи, птица и другие животные). Отчет предлагает стоимость (в млн долл. США) для вышеуказанных сегментов.

| Терапевтические препараты | Вакцины |

| Противопаразитарные средства | |

| Противоинфекционные препараты | |

| Медицинские кормовые добавки | |

| Другие терапевтические препараты | |

| Диагностика | Иммунодиагностические тесты |

| Молекулярная диагностика | |

| Диагностическая визуализация | |

| Клиническая химия | |

| Другая диагностика |

| Собаки и кошки |

| Лошади |

| Жвачные животные |

| Свиньи |

| Птица |

| Другие типы животных |

| Оральный |

| Парентеральный |

| Топикальный |

| Другие способы введения |

| Ветеринарные больницы и клиники |

| Референс-лаборатории |

| Условия тестирования в месте обращения/внутреннего тестирования |

| Академические и исследовательские институты |

| По продуктам | Терапевтические препараты | Вакцины |

| Противопаразитарные средства | ||

| Противоинфекционные препараты | ||

| Медицинские кормовые добавки | ||

| Другие терапевтические препараты | ||

| Диагностика | Иммунодиагностические тесты | |

| Молекулярная диагностика | ||

| Диагностическая визуализация | ||

| Клиническая химия | ||

| Другая диагностика | ||

| По типу животных | Собаки и кошки | |

| Лошади | ||

| Жвачные животные | ||

| Свиньи | ||

| Птица | ||

| Другие типы животных | ||

| По способу введения | Оральный | |

| Парентеральный | ||

| Топикальный | ||

| Другие способы введения | ||

| По конечным пользователям | Ветеринарные больницы и клиники | |

| Референс-лаборатории | ||

| Условия тестирования в месте обращения/внутреннего тестирования | ||

| Академические и исследовательские институты | ||

Ключевые вопросы, на которые отвечает отчет

Каков текущий размер рынка ветеринарного здравоохранения Японии?

Рынок достиг 2,68 млрд долларов США в 2025 году и, по прогнозам, достигнет 3,71 млрд долларов США к 2030 году.

Какой продуктовый сегмент расширяется быстрее всего?

Прогнозируется, что диагностика будет расти с CAGR 7,12% до 2030 года благодаря быстрому принятию в месте обращения.

Насколько велика доля животных-компаньонов?

Собаки и кошки генерировали 43,67% расходов 2024 года и продолжают стимулировать спрос на премиальные услуги.

Почему стоимость услуг так резко растет?

Дефицит рабочей силы, цены на импортные лекарства и инвестиции в высококлассное оборудование подняли сборы клиник на 60% выше инфляции за два десятилетия.

Какие новые терапии появляются?

Добавки каннабидиола и инъекционные моноклональные антитела набирают популярность для обезболивания и лечения хронических заболеваний.

Последнее обновление страницы: