Размер и доля рынка противозачаточных устройств Италии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Базовый Год Для Оценки | 2024 |

| Период Прогнозных Данных | 2025 - 2030 |

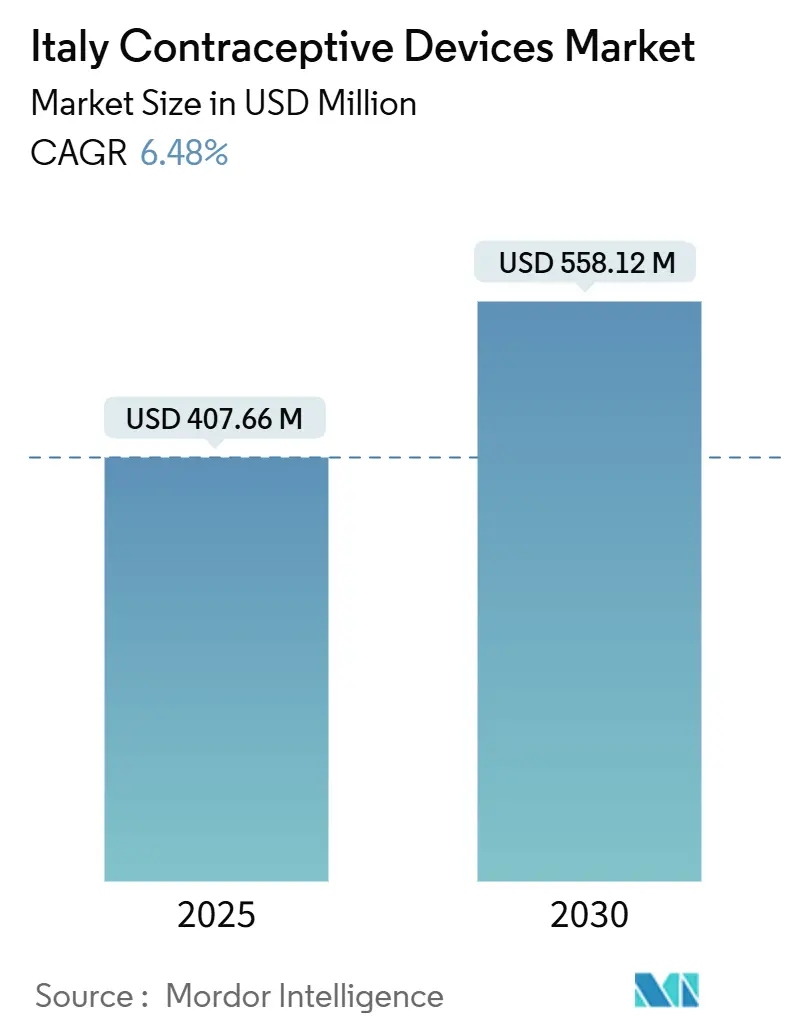

| Размер Рынка (2025) | 407.66 Миллион долларов США |

| Размер Рынка (2030) | 558.12 Миллион долларов США |

| Темп роста (2025 - 2030) | 6.48% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка противозачаточных устройств Италии от Mordor Intelligence

Рынок противозачаточных устройств Италии оценивается в 407,66 млн долларов США в 2025 году и, как прогнозируется, достигнет 558,12 млн долларов США к 2030 году, отражая среднегодовой темп роста 6,48% за период. Солидные инвестиции государственного сектора, растущие предупреждения о заболеваниях, передающихся половым путем (ЗППП), и быстрое внедрение цифрового здравоохранения стимулируют спрос, даже несмотря на то, что региональные возражения по соображениям совести создают очаги неудовлетворенной потребности. Решение Итальянского агентства по лекарственным средствам от июня 2024 года предложить бесплатные противозачаточные средства женщинам до 26 лет увеличивает базовый спрос, в то время как растущее проникновение электронной коммерции устраняет традиционные барьеры доступа в недостаточно обслуживаемых районах. Производители, которые сочетают экономически эффективные предложения для государственных тендеров с премиальными экологически чистыми линейками, лучше всего позиционированы для захвата расширяющихся возможностей рынка противозачаточных устройств Италии. Регулятивные сроки в рамках Регламента ЕС о медицинских устройствах остаются препятствием, но также повышают планку качества продукции, благоприятствуя хорошо капитализированным игрокам.

Ключевые выводы отчета

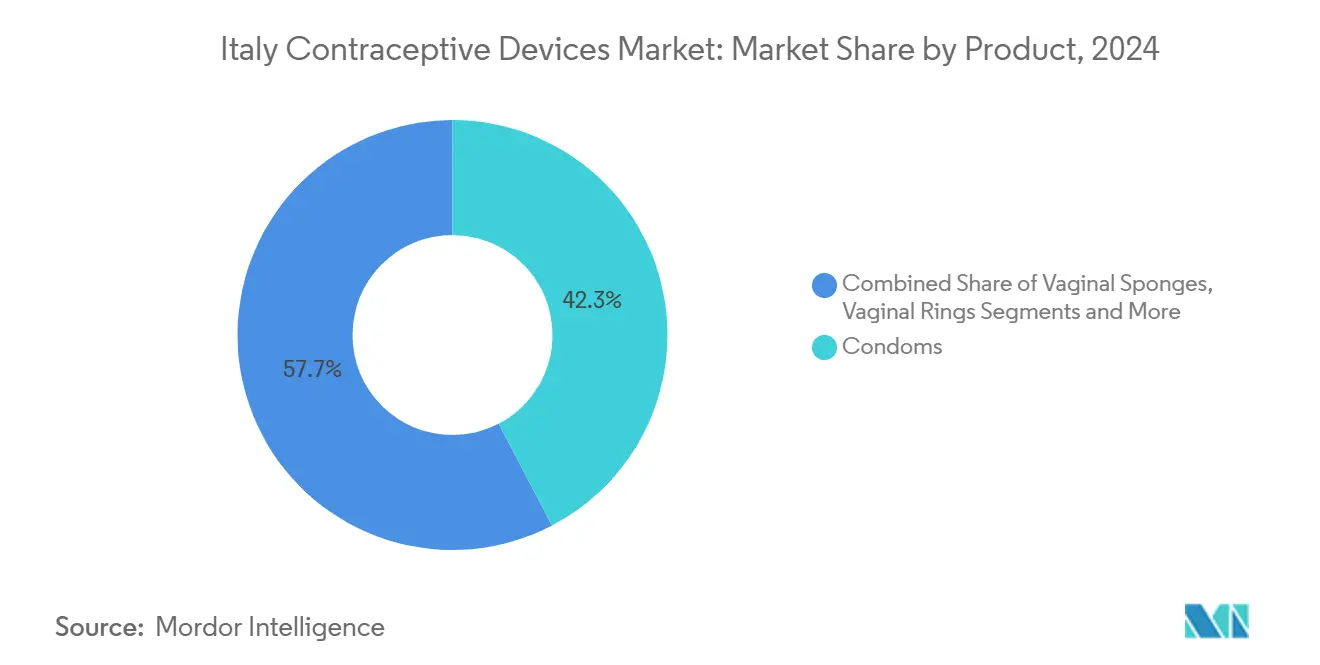

- По типу продукта презервативы занимали лидирующую долю рынка противозачаточных устройств Италии в размере 42,34% в 2024 году, тогда как внутриматочные спирали, как прогнозируется, покажут самый быстрый среднегодовой темп роста 8,32% до 2030 года.

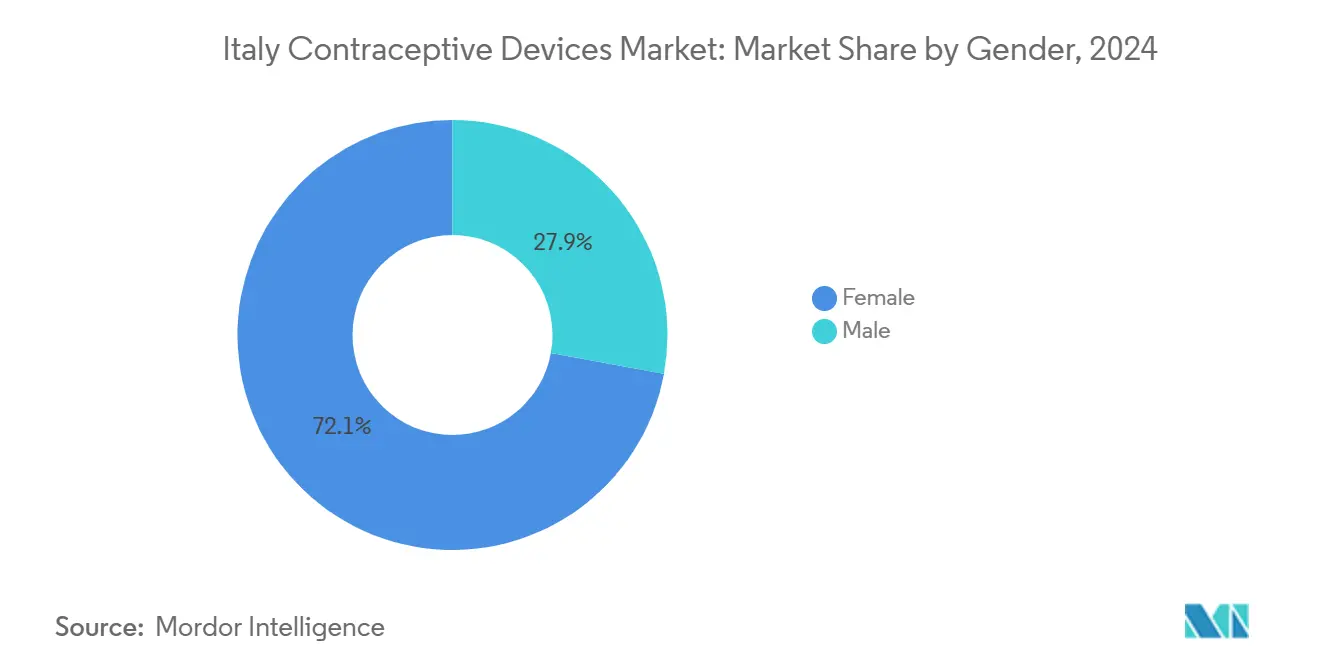

- По полу устройства, ориентированные на женщин, составляли 72,12% выручки 2024 года; мужской сегмент фиксирует самый высокий среднегодовой темп роста 7,35% до 2030 года.

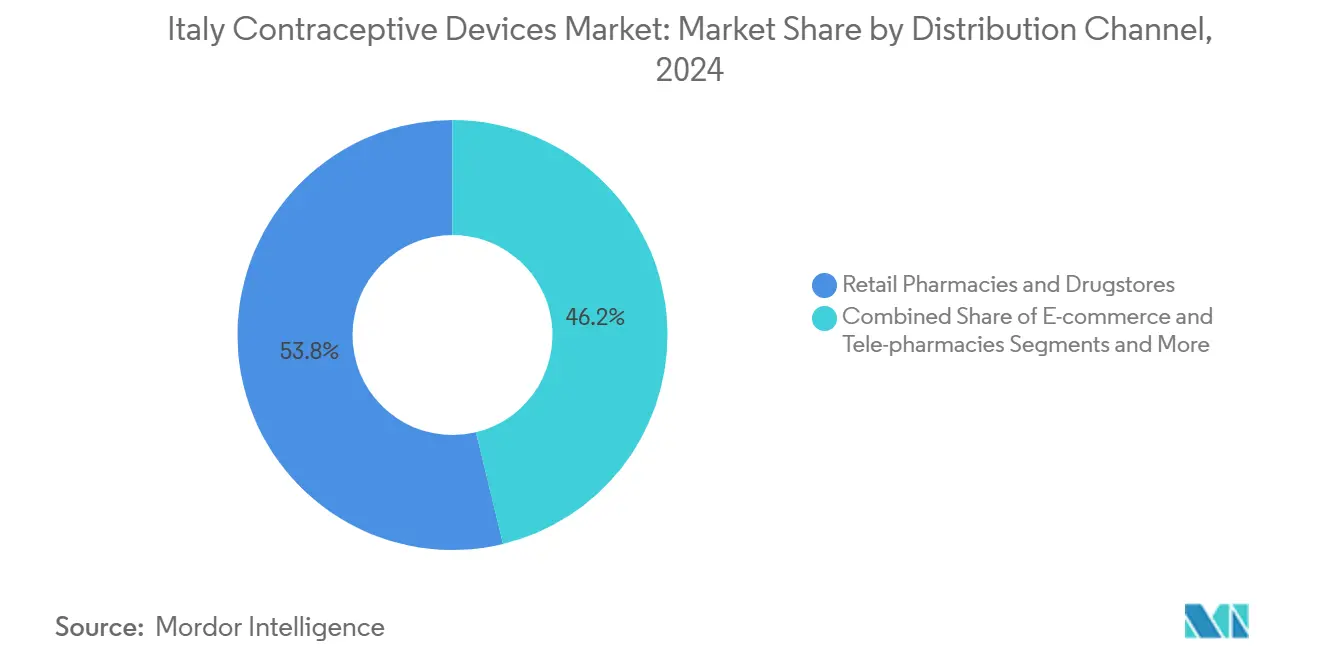

- По каналу распределения розничные аптеки составляли 53,77% размера рынка противозачаточных устройств Италии в 2024 году, в то время как платформы электронной коммерции и теле-аптек расширяются со среднегодовым темпом роста 10,89% до 2030 года.

Тенденции и аналитические данные рынка противозачаточных устройств Италии

Анализ воздействия движущих факторов

| Движущий фактор | (~) % Воздействие на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Высокая распространенность ЗППП и растущая осведомленность о венерических заболеваниях | +1.2% | Национальный, выше в городских центрах | Средний срок (2-4 года) |

| Высокий уровень незапланированных беременностей | +1.5% | Национальный, наибольший там, где доступ ограничен | Короткий срок (≤ 2 лет) |

| Инициативы правительства и некоммерческих организаций по сокращению ранних беременностей | +0.8% | Национальный, с целевыми программами | Долгий срок (≥ 4 лет) |

| Расширение теле-аптек и платформ электронных рецептов | +1.8% | Национальный, сильнейший в Северной Италии | Короткий срок (≤ 2 лет) |

| Растущий спрос на негормональные продукты без латекса | +0.7% | Национальный, премиальные городские сегменты | Средний срок (2-4 года) |

| Тенденция отсроченного планирования семьи и демографический сдвиг | +1.0% | Национальный, главным образом столичные районы | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокая распространенность ЗППП и растущая осведомленность о венерических заболеваниях

В Италии зафиксирован рост предупреждений о ЗППП, что побудило к созданию Национального плана, ориентированного на профилактику, который приоритизирует бесплатное распространение презервативов и более широкий доступ к доконтактной профилактике. Школьные программы, такие как EduforIST, усиливают сообщения о двойной защите и уже охватили более 1200 студентов в четырех регионах. Вместе эти инициативы повышают спрос на барьерные устройства, особенно среди подростков и молодых взрослых, которые быстро реагируют на образование в области рисков для здоровья.

Высокий уровень незапланированных беременностей

Расходы на фармацевтические препараты класса C выросли до 7,1 млрд евро в 2023 году, увеличившись на 9,8%, что подчеркивает стоимость субоптимального покрытия планирования семьи.[1]Agenzia Italiana del Farmaco, "The Use of Medicines in Italy 2023," AIFA, aifa.gov.it Годовая субсидия AIFA в размере 140 млн евро для женщин до 26 лет теперь устраняет ценовое препятствие для длительно действующих обратимых противозачаточных средств (LARC). Ранние данные о внедрении свидетельствуют о переходе к внутриматочным спиралям, которые обеспечивают превосходную эффективность по сравнению с методами, зависящими от пользователя.[2]Redazione, "AIFA Approva la Contraccezione Gratuita per Tutte," Quotidiano Sanità, quotidianosanita.it

Инициативы правительства и некоммерческих организаций по сокращению ранних беременностей

Национальный закон 194 разрешает несовершеннолетним доступ к контрацепции без возрастных ограничений, а AIFA сняло требования к рецептам для экстренных методов. Некоммерческие организации расширяют охват через культурно адаптированное консультирование, закрепляя долгосрочный рост путем установления раннего взаимодействия с надежными противозачаточными решениями.

Расширение теле-аптек и платформ электронных рецептов

Исследование сети распределения лекарств в Италии определяет аптеки в сообществах как критически важные точки доступа, которые снижают нагрузку на больницы во время кризисов. Онлайн-заказы и доставка на дом компенсируют недостаток из-за возражений по соображениям совести в некоторых частях страны, подталкивая рынок противозачаточных устройств Италии к двузначному росту электронной коммерции.

Анализ воздействия ограничивающих факторов

| Ограничивающий фактор | (~) % Воздействие на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Побочные эффекты, связанные с внутриматочными и гормональными устройствами | -0.9% | Национальный, выше там, где доступ к медицинской помощи низкий | Средний срок (2-4 года) |

| Религиозно-культурное сопротивление в южных регионах | -1.3% | Южная Италия | Долгий срок (≥ 4 лет) |

| Соблюдение EU-MDR повышает стоимость и замедляет запуски | -0.8% | По всей стране | Короткий срок (≤ 2 лет) |

| Нехватка квалифицированных медицинских специалистов | -1.1% | По всей стране, острая на юге в сельской местности | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Религиозно-культурное сопротивление в южных регионах

Отказ по соображениям совести достигает 91% врачей в Молизе и превышает 79% в Сицилии и Базиликате, сокращая точки доступа к услугам ниже обязательных пороговых значений. Общественная стигма еще больше снижает внедрение, препятствуя открытому обсуждению и покупке современных противозачаточных средств.

Нехватка квалифицированных медицинских специалистов

Клиники планирования семьи сократились с 1871 в 2021 году до 1819 в 2022 году, отражая более широкие кадровые пробелы. Нехватка поставщиков напрямую ограничивает внедрение длительно действующих продуктов, которые требуют специализированной установки, побуждая потребителей отдавать предпочтение самостоятельно вводимым вариантам, где это возможно.

Сегментационный анализ

По типу продукта: презервативы лидируют, в то время как ВМС ускоряются

Презервативы представляли 42,34% доли рынка противозачаточных устройств Италии в 2024 году, выигрывая от немедленной доступности и нулевого участия клиницистов. Их позиция остается сильной там, где отказ поставщиков распространен. В противоположность этому, внутриматочные спирали демонстрируют самый быстрый среднегодовой темп роста 8,32% до 2030 года на фоне субсидии AIFA для лиц до 26 лет и доказательств превосходного предотвращения беременности. Размер рынка противозачаточных устройств Италии для ВМС готов резко вырасти по мере расширения обучения установке в государственных клиниках. Нишевые продукты, такие как диафрагмы, обслуживают пользователей, ищущих альтернативы без гормонов, в то время как подкожные имплантаты неуклонно продвигаются вперед, несмотря на ограниченные специализированные возможности на юге. Вагинальные кольца добавляют потенциал роста через составы с комбинированными преимуществами для здоровья. Женская стерилизация, включая лапароскопическую перевязку маточных труб, выбирается женщинами, завершающими создание семьи; правовые и клинические рекомендации указывают на самый низкий 10-летний риск беременности среди постоянных вариантов.[3]Francesco Esposito, "Legal Medicine Aspects of Female Sterilization," Frontiers, frontiersin.org

Достижения в области умных материалов и экологически чистых покрытий расширяют премиальный уровень подсегмента презервативов. Между тем, европейские данные реального мира показывают, что 96,3% итальянских пользователей LARC выбирают ВМС главным образом для контрацепции. В течение прогнозируемого периода производители, которые предлагают как экономичные барьерные методы, так и LARC с более высокой маржой, могут смягчить ценовое сжатие от государственных тендеров.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По полу: женские устройства доминируют, но мужские решения растут

Женские продукты контролировали 72,12% выручки в 2024 году, отражая давно установившиеся пути ухода через гинекологические клиники. Ожидается, что размер рынка противозачаточных устройств Италии, выделенный на женские методы, будет неуклонно расти, но доля сузится, поскольку мужские предложения набирают обороты. Мужские устройства демонстрируют среднегодовой темп роста 7,35%, поскольку молодые пары стремятся к разделенной ответственности и двойной защите от инфекций. Традиционные презервативы уже составляют 35% национального использования контрацептивов. Разработки в трубопроводе обратимых гормональных гелей и термических устройств привлекают растущее освещение в СМИ и могут открыть новые доходные линии поздно в прогнозном окне.

Культурная эволюция дополняет технологию. Опросы показывают более высокое мужское участие в решениях по репродуктивному здоровью в столичных районах, где распространены сообщения о ЗППП. Маркетинговые нарративы, которые подчеркивают партнерство и совместную ответственность за здоровье, резонируют с этой аудиторией и поддерживают быстрый темп мужского сегмента, несмотря на его меньшую базовую линию.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По каналу распределения: сила розничной торговли встречается с цифровым прорывом

Розничные аптеки захватили 53,77% оборота 2024 года и остаются первой остановкой для консультирования по побочным эффектам и выбору продукта. Установившиеся отношения фармацевтов с клиентами поддерживают лояльность даже по мере роста онлайн-услуг. Маршрут электронной коммерции плюс теле-аптеки обеспечивает среднегодовой темп роста 10,89% до 2030 года, самый быстрый среди каналов, сочетая предпочтения приватности и снижая требования к поездкам в регионах с дефицитом поставщиков. Доля рынка противозачаточных устройств Италии для онлайн-каналов превысит больничные аптеки до 2027 года. Модели клик-энд-коллект общественных аптек сочетают цифровое удобство с человеческими советами, давая омниканальным фирмам преимущество. Клиники планирования семьи, хотя и меньше по количеству, все еще служат центрами установки для LARC и имеют стратегическую ценность для компаний, нацеленных на рост портфеля длительного действия.

COVID-19 нормализовал телемедицину для пополнения контрацептивов, и страховщики теперь возмещают удаленные консультации наравне с личными визитами, стимулируя постоянные изменения в поведении. Фирмы, интегрирующие выполнение рецептов в платформы теле-консультаций, обеспечивают повторяющиеся доходы, создавая петли данных, которые улучшают прогнозирование спроса.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Северные регионы, такие как Ломбардия, Венето и Эмилия-Романья, демонстрируют самые высокие расходы на душу населения на противозачаточные устройства, поддерживаемые надежной доступностью поставщиков и более низкими уровнями возражений по соображениям совести. Городские центры Милан, Турин и Болонья предпочитают премиальные инновации, включая презервативы без латекса и умные кольца, которые синхронизируются с мобильными напоминаниями. Региональные школьные программы встраивают сексуальное образование рано, цементируя грамотность в области контрацепции и знакомство с брендами.

Центральные районы, особенно Лацио и Тоскана, представляют смешанные характеристики. Космополитичное население Рима отражает северные модели внедрения, однако очаги культурного консерватизма сохраняются в сельских провинциях. Целенаправленная работа через теле-аптеки смягчает эти микро-барьеры, укрепляя присутствие рынка противозачаточных устройств Италии по всей Центральной Италии.

Южная Италия, возглавляемая Молизе, Сицилией и Базиликатой, отстает из-за 79%-91% уровней возражений врачей и дефицита клиник планирования семьи. Потребители часто полагаются на розничные магазины для презервативов или покупают онлайн, чтобы избежать стигмы. Рост электронной коммерции здесь опережает национальный средний показатель, поскольку цифровые платформы обходят местное сопротивление. Правительственные усилия по расширению бесплатного распространения контрацептивов, как ожидается, смягчат различия, однако ближайший рост продолжает зависеть от инструментов удаленного доступа и образования на низовом уровне.

Конкурентный ландшафт

Рынок остается умеренно фрагментированным. Ни одна компания не превышает четверти доли, и топ-пять игроков вместе держат около 40%. Многонациональные компании используют масштаб для навигации по документооборту EU-MDR, в то время как местные фирмы эксплуатируют культурное понимание и гибкий цифровой маркетинг. После политики возмещения для лиц до 26 лет конкуренция усиливается вокруг государственных тендеров, давя на цены, но увеличивая объемы. Успешные поставщики сочетают экономичные линии для субсидируемой когорты с премиальными SKU, нацеленными на самостоятельно платящих городских пользователей.

Стратегическая активность сосредоточена на омниканальном взаимодействии. Ведущие бренды интегрируют сценарии телемедицины, получение в аптеке в тот же день и приложения лояльности для удержания клиентов. Заявления об устойчивости, такие как биоразлагаемые презервативы или упаковка с уменьшенным содержанием пластика, дифференцируют предложения среди экологически сознательных миллениалов. Инновации мужских методов остаются белым пространством, при этом исследования на ранней стадии обратимых вазокклюзивных устройств привлекают венчурное финансирование.

Итальянские фирмы, такие как S&R Farmaceutici, масштабируют портфели женского здоровья и спонсируют образовательные мероприятия для непрерывного образования, чтобы укрепить адвокацию клиницистов. Международные участники партнерствуют с региональными дистрибьюторами для навигации по лингвистическим нюансам и переменным отношениям поставщиков, обеспечивая последовательный внутримагазинный мерчандайзинг и обучение соответствию по всей стране.

Лидеры отрасли противозачаточных устройств Италии

-

Reckitt Benckiser

-

Cooper Surgical Inc.

-

Bayer AG

-

Abbvie Inc. (Allergan PLC)

-

Merck & Co. Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние развития отрасли

- Апрель 2025: Министерство здравоохранения Италии завершило Национальный план профилактики ВИЧ, гепатита и ЗППП 2024-2028, включая бесплатное распространение презервативов и расширенные программы доступа к доконтактной профилактике.

- Декабрь 2024: Altroconsumo запустило национальную кампанию, ищущую возмещение ущерба, связанного с противозачаточными устройствами Essure.

- Октябрь 2024: S&R Farmaceutici расширили свою линейку женского здоровья и поддержали 8-й Интерактивный курс по акушерству и гинекологии на Капри для углубления связей с врачами.

Область действия отчета по рынку противозачаточных устройств Италии

Противозачаточные устройства - это барьеры, которые пытаются предотвратить беременность путем физического предотвращения попадания спермы в матку. Контрацепция, более известная как контроль рождаемости, включает мужские презервативы, женские презервативы, шеечные колпачки, диафрагмы и контрацептивные губки со спермицидом.

Итальянский рынок противозачаточных устройств сегментирован по типу (презервативы, диафрагмы, шеечные колпачки, губки, вагинальные кольца, внутриматочные спирали (ВМС) и другие типы) и по полу (мужской и женский). Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов.

| Презервативы |

| Диафрагмы и шеечные колпачки |

| Вагинальные губки |

| Вагинальные кольца |

| Внутриматочные спирали (ВМС) |

| Подкожные имплантаты |

| Спермицидные устройства |

| Зажимы для перевязки маточных труб |

| Мужской |

| Женский |

| Больничные аптеки |

| Розничные аптеки и аптечные сети |

| Электронная коммерция и теле-аптеки |

| Клиники планирования семьи |

| По типу продукта | Презервативы |

| Диафрагмы и шеечные колпачки | |

| Вагинальные губки | |

| Вагинальные кольца | |

| Внутриматочные спирали (ВМС) | |

| Подкожные имплантаты | |

| Спермицидные устройства | |

| Зажимы для перевязки маточных труб | |

| По полу | Мужской |

| Женский | |

| По каналу распределения | Больничные аптеки |

| Розничные аптеки и аптечные сети | |

| Электронная коммерция и теле-аптеки | |

| Клиники планирования семьи |

Ключевые вопросы, рассматриваемые в отчете

1. Каков текущий размер рынка противозачаточных устройств Италии?

Рынок составляет 407,66 млн долларов США в 2025 году и прогнозируется достичь 558,12 млн долларов США к 2030 году при среднегодовом темпе роста 6,48%.

2. Какой сегмент продукции лидирует в продажах сегодня?

Презервативы занимают верхнюю позицию с долей рынка 42,34% в 2024 году, за которыми следует растущее внедрение внутриматочных спиралей.

3. Как быстро растет канал электронной коммерции?

Онлайн-продажи и продажи теле-аптек расширяются со среднегодовым темпом роста 10,89%, самым быстрым среди всех маршрутов распределения.

4. Почему региональные различия так широки?

Южные регионы демонстрируют до 91% уровней возражений по соображениям совести среди врачей, ограничивая доступ к услугам и снижая внедрение по сравнению с севером.

5. Какое регулятивное изменение больше всего влияет на поставщиков?

Регламент ЕС о медицинских устройствах увеличивает требования к тестированию и документации, добавляя стоимость и удлиняя время выхода на рынок для новых устройств.

6. Какая демографическая группа предлагает наибольший потенциал роста?

Женщины до 26 лет выигрывают от бесплатного доступа, но растущее мужское участие и премиальные экологически чистые предпочтения городских миллениалов представляют существенный потенциал роста для разнообразных продуктовых портфелей.

Последнее обновление страницы: