Размер и доля рынка устройств для лечения бесплодия

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

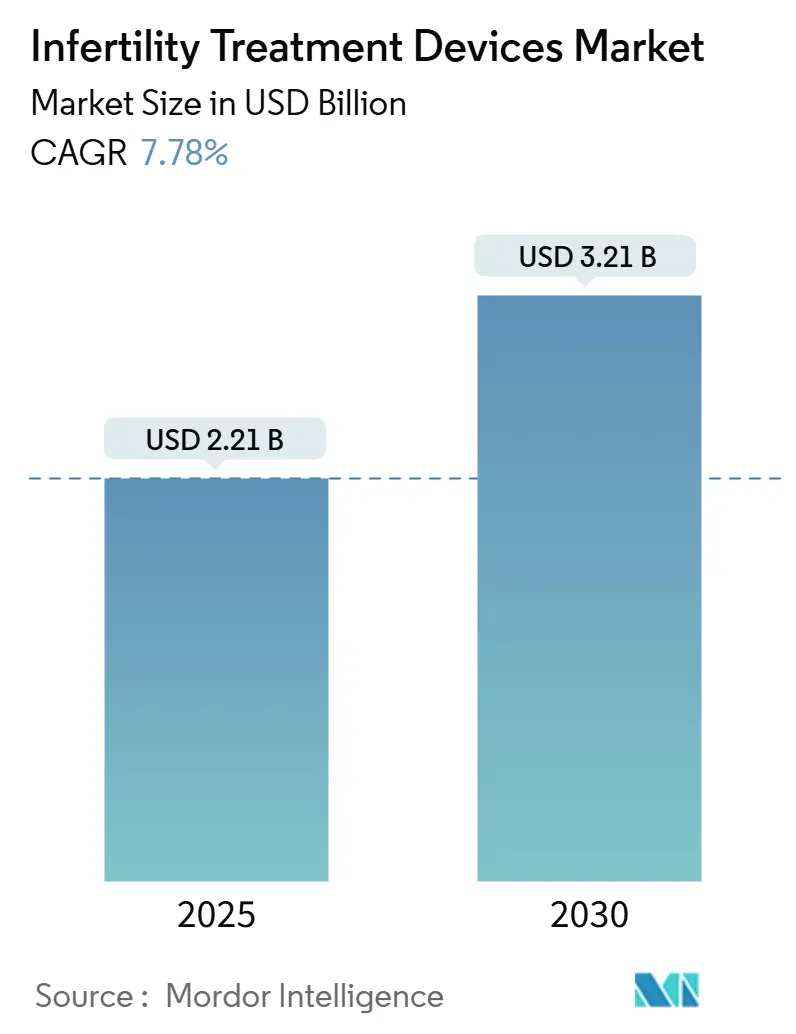

| Размер Рынка (2025) | 2.21 Миллиардов долларов США |

| Размер Рынка (2030) | 3.21 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.78% CAGR |

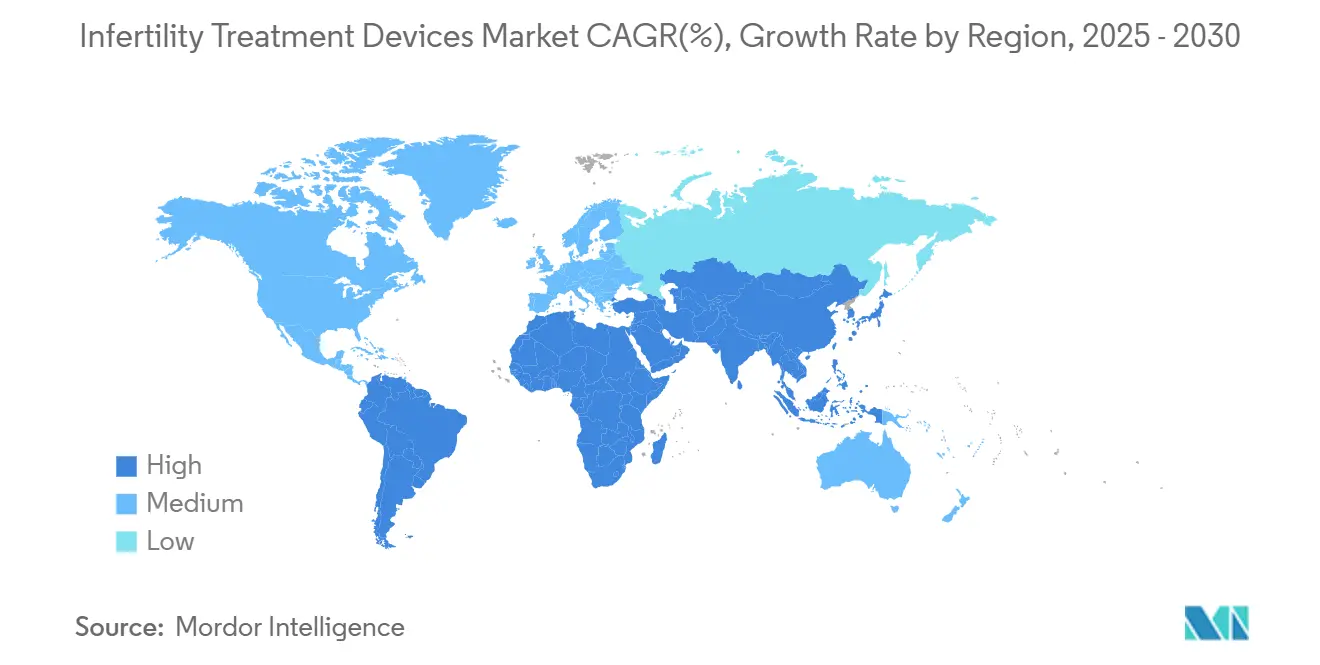

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка устройств для лечения бесплодия от Mordor Intelligence

Рынок устройств для лечения бесплодия оценивается в 2,21 млрд долларов США в 2025 году и, по прогнозам, достигнет 3,21 млрд долларов США к 2030 году, что отражает среднегодовой темп роста 7,78%. Стабильная глобальная распространенность бесплодия, быстрое внедрение инструментов отбора эмбрионов на основе ИИ и расширение возмещения расходов в странах с высоким доходом поддерживают это расширение. Автоматизация стала основной темой: робототехника оптимизирует рабочие процессы экстракорпорального оплодотворения (ЭКО) и снижает трудозатраты на цикл, одновременно повышая пропускную способность лабораторий. Премиальные центры в Северной Америке и Западной Европе отдают приоритет полностью интегрированным ИИ-платформам, в то время как клиники в Азиатско-Тихоокеанском регионе сосредотачиваются на доступных модульных обновлениях, которые соединяют ручные и автоматизированные этапы. Консолидация отрасли ускорилась, поскольку масштаб и программные таланты все больше определяют скорость разработки продукции и готовность к регулированию.

Ключевые выводы отчета

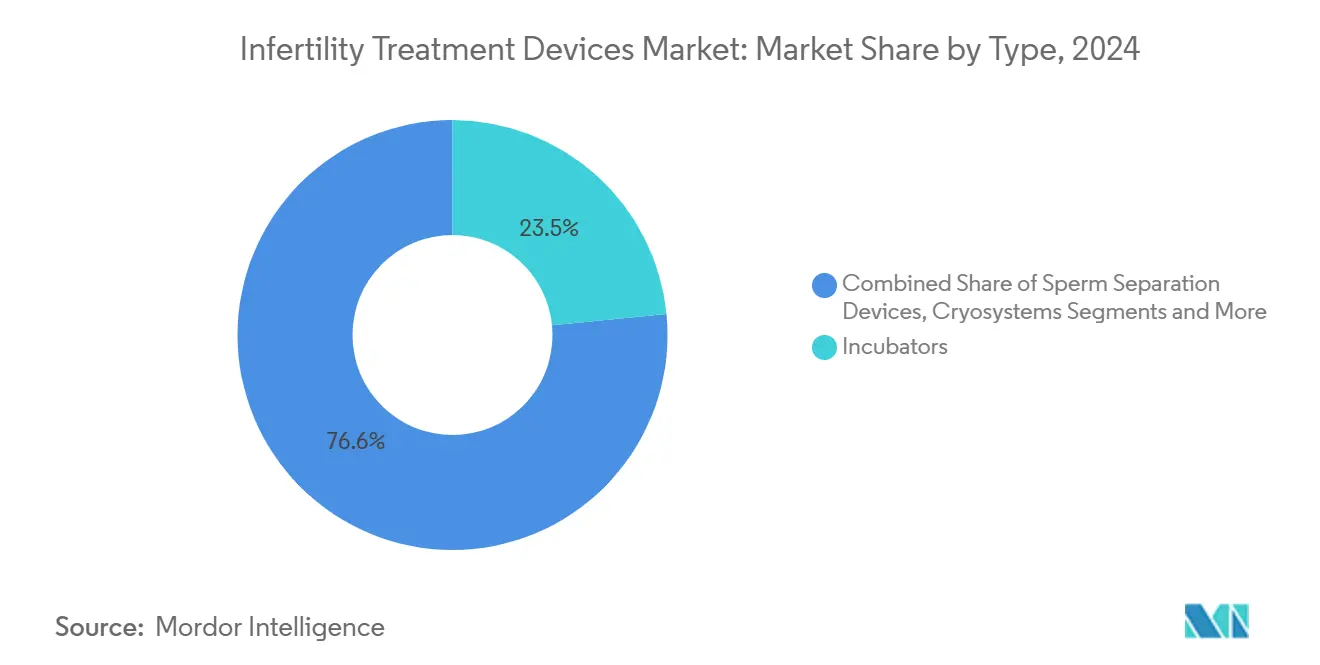

- По типу устройств инкубаторы лидировали с 23,45% доли рынка устройств для лечения бесплодия в 2024 году, в то время как микрофлюидные чипы для сортировки сперматозоидов развиваются со среднегодовым темпом роста 12,14% до 2030 года.

- По процедурам ВРТ экстракорпоральное оплодотворение составило 71,21% размера рынка устройств для лечения бесплодия в 2024 году, в то время как поддержка преимплантационного генетического тестирования растет со среднегодовым темпом роста 10,36%.

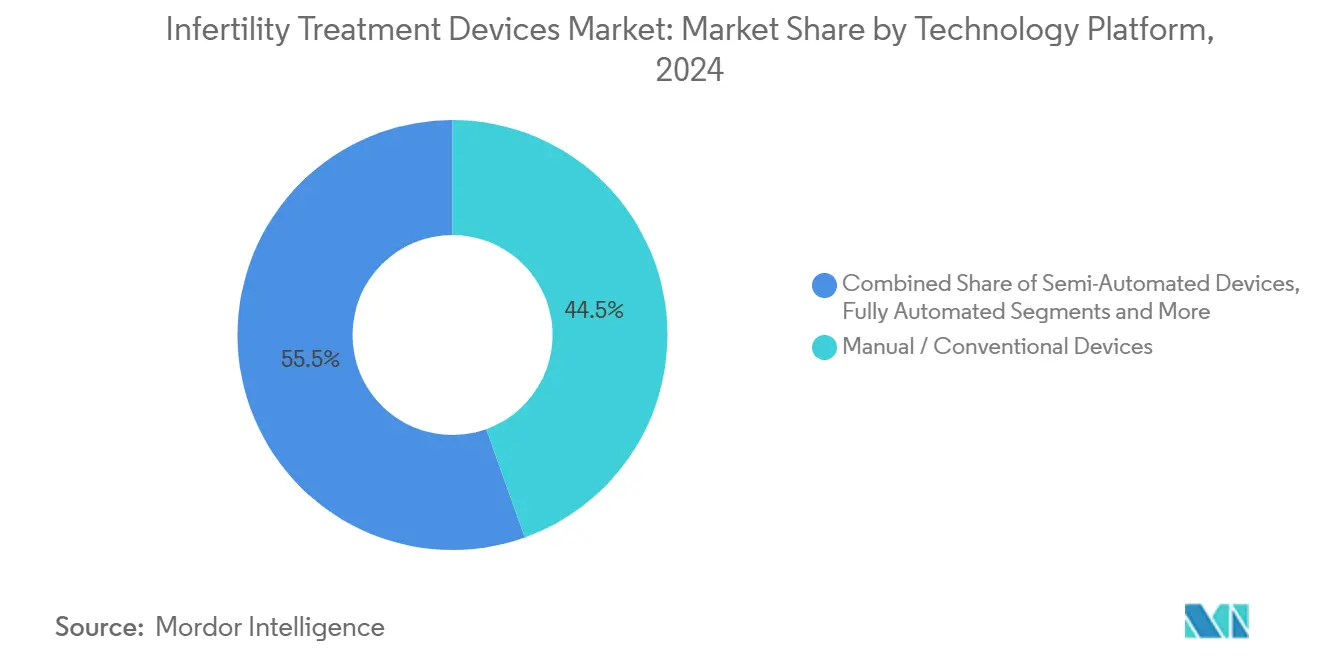

- По технологической платформе ручные и традиционные устройства обеспечили 44,52% выручки 2024 года, однако платформы визуализации и аналитики на основе ИИ расширяются со среднегодовым темпом роста 11,87%.

- По конечным пользователям клиники репродукции удерживали 59,87% выручки 2024 года, в то время как клинические исследовательские институты демонстрируют самый высокий среднегодовой темп роста 10,75% до 2030 года.

- По географии Северная Америка обеспечила 32,66% доли выручки в 2024 году; Азиатско-Тихоокеанский регион демонстрирует самый сильный региональный среднегодовой темп роста 9,56% до 2030 года.

Глобальные тенденции и аналитика рынка устройств для лечения бесплодия

Анализ воздействия драйверов

| Драйвер | (~) % Влияние на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Растущая глобальная распространенность бесплодия | +1.2% | Глобально, наиболее высока на развитых рынках | Долгосрочно (≥ 4 лет) |

| Повышение материнского возраста и отложенное родительство | +1.0% | Северная Америка и ЕС, расширение до городских районов АТЭС | Среднесрочно (2-4 года) |

| Более широкое возмещение расходов на ВРТ | +0.8% | Основа Северной Америки и ЕС, избранные рынки АТЭС | Среднесрочно (2-4 года) |

| Прорывы в отборе эмбрионов на основе ИИ | +1.5% | Глобально, раннее внедрение в Северной Америке и ЕС | Краткосрочно (≤ 2 лет) |

| Запуск передовых продуктов и их внедрение | +1.1% | Глобально, сконцентрировано в центрах репродукции первого уровня | Краткосрочно (≤ 2 лет) |

| Рост домашнего оборудования для фертильности | +0.7% | Северная Америка и ЕС, появление в АТЭС | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущая глобальная распространенность бесплодия

Примерно 17,5% взрослых сейчас сталкиваются с проблемами фертильности - цифра, которая повысила спрос на вспомогательные репродуктивные технологии в каждом регионе. Жизненные стрессы, экологические токсины и профессиональные вредности расширили диагнозы мужского фактора, и специфические белковые дефекты, такие как мутации CFAP47, теперь напрямую связаны с астенозооспермией, высвечивая новые диагностические рубежи.[1]Cell Research, "In situ structure of the mouse sperm central apparatus reveals mechanistic insights into asthenozoospermia," nature.comПо мере того как статус фертильности превращается в более широкий показатель здоровья, поставщики первичной медицинской помощи добавляют базовые репродуктивные оценки, расширяя рынок устройств для лечения бесплодия за пределы традиционных клиник ЭКО. Это распространение питает бюджеты закупок для подключенных анализаторов и автоматизированных лабораторных модулей даже в больничных условиях. Технологии непрерывного мониторинга также поддерживают раннее вмешательство, способствуя профилактической помощи, которая в конечном итоге расширяет воронку пациентов.

Повышение материнского возраста и отложенное родительство

Женщины в возрасте 35 лет и старше представляют самую быстрорастущую когорту лечения, требуя сложных метрик качества яйцеклеток для компенсации хромосомных рисков, присущих позднему материнскому возрасту. Неинвазивные ИИ-инструменты, такие как STORK-A, теперь предсказывают анеуплоидию с точностью 70%, сокращая зависимость от инвазивных генетических тестов.[2]NewYork-Presbyterian, "AI-Based Technology Emerges as New Tool for Embryo Evaluation and Selection," nyp.org Карманные тестеры эстрадиола из Чикагского университета обеспечивают результаты лабораторного качества за 10 минут по цене 0,55 долларов США за тест, поддерживая отслеживание циклов в домашних условиях.[3] University of Chicago, "At-home hormone testing aims to transform fertility care," uchicago.edu Протоколы экстренной криоконсервации ооцитов улучшились, но все еще сильно зависят от того, как долго пациенты пытались зачать, увеличивая временной вызов, связанный с отложенным деторождением. Вместе эти динамики заставляют клиники инвестировать в системы визуализации с поддержкой ИИ и анализаторы гормонов, которые расширяют лабораторную аналитику за пределы физических стен.

Более широкое возмещение расходов на ВРТ

Федеральная программа для сотрудников США ввела льготы по ВРТ в 2024 году с годовыми лимитами в 25 000 долларов США, что знаменует политический сдвиг, который рассматривает бесплодие как медицинскую необходимость, а не как выборную процедуру. Расширение покрытия улучшает доступность для пациентов и поощряет объемные закупки передовых лабораторных систем. Диспропорции в возмещении сохраняются - Сингапур в среднем тратит 10 200 долларов США за цикл ЭКО, в то время как Индия предлагает сопоставимую помощь за 2 700 долларов США - что стимулирует репродуктивный туризм в Азиатско-Тихоокеанском регионе. Корпоративные программы льгот также стандартизируют предварительные разрешения для лекарств ЭКО, предоставляя предсказуемые сигналы спроса, которые привлекают производителей устройств. Предсказуемость, в свою очередь, стимулирует капитальные инвестиции в оборудование, которое обеспечивает измеримые, возмещаемые улучшения результатов.

Прорывы в отборе эмбрионов и визуализации на основе ИИ

Искусственный интеллект сместил оценку эмбрионов от визуальной эвристики к моделям оценки, основанным на данных, улучшая шансы имплантации и уменьшая субъективные вариации. Платформа STAR Колумбийского университета захватила 8 миллионов изображений сперматозоидов менее чем за час, способствуя зачатию в случаях азооспермии, которые ранее считались неизлечимыми. Алгоритмы покадровой съемки теперь прогнозируют жизнеспособность бластоцисты к 3-му дню эмбриона с уровнями ROC AUC 0,87 или выше. Первое живорождение от полностью автоматизированной, удаленной системы ИКСИ показывает, что все 23 шага инъекции могут быть стандартизированы без снижения успеха. Программное обеспечение генетической оптимизации ранжирует до 20 эмбрионов против 900 наследственных заболеваний, расширяя управление рисками до переноса. Вместе эти достижения переопределяют клиническую лучшую практику и ускоряют внедрение подключенных рабочих станций визуализации.

Анализ воздействия ограничений

| Ограничение | (~) % Влияние на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Высокие затраты на процедуры и оборудование | -1.8% | Глобально, наиболее серьезно на развивающихся рынках | Долгосрочно (≥ 4 лет) |

| Строгие этические/регулятивные барьеры | -1.2% | Различается по регионам, строже всего на консервативных рынках | Среднесрочно (2-4 года) |

| Нехватка квалифицированных эмбриологов и техников | -0.9% | Глобально, остро на развивающихся рынках | Краткосрочно (≤ 2 лет) |

| Хрупкость цепочки поставок для критических расходных материалов | -0.7% | Глобально, сконцентрировано в специализированных материалах | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Высокие затраты на процедуры и оборудование

Цикл ЭКО на развитых рынках часто превышает 20 000 долларов США, исключая домохозяйства, не имеющие надежного страхового покрытия. Создание современной лаборатории ЭКО требует строительства чистых помещений и капиталоемкой робототехники - инвестиций, которые меньшие больницы с трудом могут оправдать. Нехватка материалов в 2024 году повысила стоимость катетеров из ПТФЭ, заставив поставщиков переложить увеличение на конечных пользователей и сжав маржу клиник. Автоматизация обещает более низкие расходы на цикл в долгосрочной перспективе, но парадоксально требует самых высоких первоначальных капитальных вложений сегодня. Следовательно, внедрение отстает в чувствительных к затратам регионах, укрепляя двухуровневую глобальную модель ухода.

Строгие этические/регулятивные барьеры во многих странах

Регламент по медицинским изделиям Европы 2017/745 может задержать запуск продуктов до 18 месяцев, а классификация FDA США класса II для оборудования ЭКО требует обширных заявок 510(k). Политики также обсуждают ИИ-рейтинг эмбрионов на фоне опасений о коммодификации, создавая неопределенные рамки надзора. Принятие Бразилией иностранных регулятивных одобрений предлагает облегчение, но многие развивающиеся рынки по-прежнему навязывают фрагментированные пути. Затраты на соблюдение замедляют инновационные циклы и снижают способность мелких фирм к быстрому масштабированию.

Сегментный анализ

По типу: автоматизация стимулирует микрофлюидные инновации

Инкубаторы сгенерировали 23,45% выручки 2024 года и остаются незаменимыми для оптимального культивирования эмбрионов. Высококлассные модели оснащены интегрированными камерами и ИИ-модулями оценки, которые синхронизируют события развития с журналами окружающей среды, уточняя корректировки протокола в режиме реального времени. Микрофлюидные чипы для сортировки сперматозоидов демонстрируют среднегодовой темп роста 12,14%, поскольку они изолируют подвижные сперматозоиды с минимальным напряжением сдвига, повышая вероятность оплодотворения. Анализаторы сперматозоидов используют распознавание изображений ИИ для более последовательной классификации морфологии, чем ручная микроскопия, повышая диагностическую уверенность. Насосы для аспирации яйцеклеток теперь интегрируют датчики давления, которые защищают целостность ооцитов во время извлечения - обновление, которое снижает процедурные осложнения. Криосистемы растут стабильно, поддерживаемые растущим спросом на онкофертильность и элективное замораживание яйцеклеток, который вознаграждает надежную производительность витрификации. Системы визуализации эволюционируют к модальностям покадровой съемки; EmbryoScope+ от Vitrolife встраивает алгоритмы iDAScore для автономного рейтинга, стандартизируя производительность лаборатории. Компактные гибридные микроскопы, такие как DualStation от Opto, освобождают место на столе, одновременно улучшая эргономику. Роботизированные микроманипуляторы облегчают полностью автоматизированную интрацитоплазматическую инъекцию сперматозоидов, минимизируя усталость оператора и ошибки. Смежные инновации, включая медицинские микророботы для транспорта гамет и криохранилища с RFID-метками, расширяют рынок устройств для лечения бесплодия, решая узкие места рабочего процесса.

Вторая нарратива роста механизма основывается на точности и экономической эффективности. Клиники, которые развертывают микрофлюидные чипы, сообщают о более коротком времени обработки и сниженном использовании реагентов, обеспечивая более высокую пропускную способность циклов без расширения лабораторных площадей. Автоматизированные инкубаторы, оснащенные панелями прогнозного обслуживания, сокращают время простоя и продлевают интервалы обслуживания - ключевое преимущество для высокообъемных городских центров. Инкубаторы, богатые визуализацией, также предоставляют наборы данных, которые переобучают локальные ИИ-модели, помогая центрам адаптировать критерии оценки к демографическим нюансам. Вместе эти обновления продвигают стандартизацию, открывают экономию от масштаба и усиливают конкурентное преимущество ранних последователей.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По процедурам ВРТ: ПГТ стимулирует внедрение генетического скрининга

Экстракорпоральное оплодотворение доминирует с 71,21% долей выручки, отражая его универсальность в случаях мужского фактора, женского фактора и необъяснимого бесплодия. Размер рынка устройств для лечения бесплодия для оборудования, ориентированного на ЭКО, прогнозируется для стабильного расширения, поскольку клиники интегрируют модули микроманипуляции и культивирования эмбрионов с поддержкой ИИ. Поддержка преимплантационного генетического тестирования является самой быстрорастущей процедурной группой со среднегодовым темпом роста 10,36%. Полногеномные подходы теперь скринируют более 3200 генов, расширяя полезность за пределы анеуплоидии до снижения полигенного риска. Интрацитоплазматическая инъекция сперматозоидов выигрывает от робототехники, которая стандартизирует глубину проникновения иглы, повышая частоту оплодотворения при тяжелой олигозооспермии. Внутриматочная инсеминация сохраняет актуальность как недорогой вход, поддерживаемый автоматизированными процессорами сперматозоидов, которые восстанавливают 86% подвижных клеток, намного выше ручных методов. Протоколы криоконсервации и витрификации растут наряду с общественным принятием элективного сохранения фертильности, особенно среди выживших после рака и профессионально-ориентированных профессионалов.

Экстренная криоконсервация ооцитов показывает 29,2% кумулятивных показателей живорождения, с результатами, связанными с тяжестью мужского фактора и возрастом, усиливая потребность в инструментах быстрой поддержки принятия решений. Планировщики лечения, управляемые ИИ, интегрируют гормональные, морфологические и генетические входы для предложения индивидуализированных режимов стимуляции, улучшая кумулятивный успех без повышения доз лекарств. Эти достижения расширяют доверие пациентов и позиционируют услуги генетического тестирования как стандартное дополнение, встраивая дополнительную выручку от устройств в каждый цикл.

По технологической платформе: ИИ-платформы лидируют в цифровой трансформации

Ручные и традиционные устройства по-прежнему командуют 44,52% выручки, подчеркивая осторожные кривые внедрения в клинических средах, избегающих риска. Тем не менее, самый высокий вектор роста исходит от визуализации и аналитики с поддержкой ИИ, развивающихся со среднегодовым темпом роста 11,87%, поскольку данные о результатах подтверждают их превосходство. Полуавтоматизированные рабочие станции соединяют существующие навыки персонала с точностью оборудования, облегчая переход и защищая денежные потоки. Полностью автоматизированные системы обещают практически беспилотные лаборатории; Conceivable Life Sciences продемонстрировала 200+ последовательных шагов, выполненных скоординированными роботами без человеческого вмешательства. Микрофлюидные лаборатории-на-чипе сокращают рабочие процессы на одноразовых картриджах, сокращая объемы реагентов и повышая стерильность.

Интеграция данных формирует закупки. ИИ-платформы, способные агрегировать анализы гормонов, изображения эмбрионов и генетические показания в единые панели, экономят эмбриологам несколько часов на цикл. Функции прогнозного обслуживания также снижают отключения обслуживания, повышая цели времени безотказной работы до почти непрерывной работы. По мере того как регуляторы уточняют руководство для адаптивных алгоритмов, клиники все чаще выбирают поставщиков с прозрачным управлением моделями, ускоряя консолидацию платформ.

По конечному пользователю: исследовательские институты стимулируют внедрение инноваций

Клиники репродукции накопили 59,87% выручки 2024 года, поскольку они выполняют большинство циклов ВРТ и напрямую влияют на решения о закупках. Тем не менее, клинические исследовательские институты лидируют в росте со среднегодовым темпом роста 10,75%, отражая всплеск грантового финансирования для репродуктивного долголетия и биологии эмбрионов. Филантропические спонсоры, такие как Bia-Echo, направляют миллионы в трансляционные программы, повышая спрос на специализированные инкубаторы и системы визуализации. Больницы диверсифицируются в репродуктивную медицину, чтобы удержать пациентов, которые исторически ездили в отдельные центры ЭКО. Интегрированные системы здравоохранения объединяют обследования бесплодия с более широкими услугами женского здоровья, помогая захватить последующие потоки доходов от акушерства.

Академические центры заключают соглашения о совместной разработке с производителями устройств, предоставляя пробные участки, которые ускоряют регулятивные заявки. Партнерские компании получают раннюю обратную связь для совершенствования пользовательских интерфейсов и функций совместимости. По мере того как автоматизация снижает зависимость от индивидуального мастерства оператора, критерии закупок конечных пользователей смещаются к аналитике данных, соблюдению кибербезопасности и качеству удаленной поддержки. Эти факторы совместно расширяют объем рынка устройств для лечения бесплодия в экосистемах обучения и исследований.

Географический анализ

Северная Америка удерживала 32,66% выручки 2024 года благодаря передовым страховым сетям, консолидированным клиническим сетям и раннему внедрению премиальных ИИ-модулей. Рыночная конкуренция вращается вокруг дифференциации пациентского опыта через бесконтактные лабораторные туры и прозрачные панели результатов. Государственные мандаты, покрывающие процедуры бесплодия, продолжают распространяться, поддерживая стабильные циклы обновления оборудования в частных и академических центрах. Поэтому рынок устройств для лечения бесплодия остается прочно укоренившимся в североамериканском стратегическом планировании, даже при умеренном региональном росте.

Азиатско-Тихоокеанский регион демонстрирует самый быстрый среднегодовой темп роста 9,56%, движимый массивными популяционными базами, растущим располагаемым доходом и культурным акцентом на родительстве. Снятие Китаем ограничений на рождаемость пересекается с более высокими показателями бесплодия, стимулируя бум клиник, оснащающих среднюю автоматизацию, которая балансирует пропускную способность и стоимость. Индия позиционирует себя как столица лечения фертильности, привлекая медицинских туристов, которые получают выгоду от ценовых преимуществ, при этом по-прежнему получая доступ к системам визуализации с поддержкой ИИ. Юго-восточноазиатские операторы, такие как Thomson Medical, расширяются регионально, чтобы захватить долю исходящего китайского спроса, дальше расширяя рынок устройств для лечения бесплодия.

Европа демонстрирует стабильное внедрение, поддерживаемое надежным возмещением и гармонизированными стандартами качества. Клиники выделяют капитал на соблюдение MDR 2017/745, отдавая предпочтение поставщикам, способным предоставить полную техническую документацию. Ближний Восток и Африка свидетельствуют о проектах на зеленом поле в государствах Совета сотрудничества стран Залива, где государственно-частные партнерства финансируют центры ЭКО мирового класса. Sidra Medicine Катара установила передовые системы визуализации эмбрионов, сигнализируя о переходе от исходящей к внутренней помощи. Южная Америка выигрывает от признания Бразилией иностранных одобрений, сокращая время выхода на рынок для импортированного оборудования и приглашая транснациональные корпорации пилотировать более дешевые модули автоматизации. Совместно географическая динамика обеспечивает, чтобы рынок устройств для лечения бесплодия оставался действительно глобальным как в спросе, так и в конкурентном соперничестве.

Конкурентная среда

Рынок остается умеренно фрагментированным, но импульс консолидации неоспорим. Приобретение Astorg Hamilton Thorne за 228 млн долларов США и покупка Cooper Companies подразделения репродуктивного здоровья Cook Medical за 875 млн долларов США подчеркивают стратегическую ценность масштаба и интегрированного распределения. Большие платформы могут амортизировать регулятивные затраты по более широким портфелям и привлекать лучшие ИИ-таланты. Тенденции вертикальной интеграции видят, как действующие лица объединяют оборудование, расходные материалы и облачную аналитику в пакеты подписок, закрепляя отношения с клиентами при сглаживании признания доходов.

Технологическая дифференциация движет позиционированием. Conceivable Life Sciences привлекла 18 млн долларов США для коммерциализации автоматизированных лабораторий, которые утверждают, что сокращают затраты на цикл вдвое, одновременно утраивая пропускную способность. Overture Life обеспечила дополнительные 20,6 млн долларов США для масштабирования своей микрофлюидной витрификации, вырезав нишу в превосходстве криоконсервации. Появляющиеся игроки специализируются, а не конкурируют по широте; примеры включают фирмы, сосредоточенные исключительно на RFID-криохранении или на ИИ для морфологии сперматозоидов. Регулятивная ясность, примером которой является классификация FDA систем тестирования антимюллерова гормона класса II, предлагает план для других новых диагностических средств для навигации по путям одобрения.

Партнерства процветают, поскольку производители устройств ищут данные для уточнения алгоритмов. Академические альянсы предоставляют клинические наборы данных, в то время как облачные провайдеры предлагают масштабируемую инфраструктуру, которая соответствует обязательствам HIPAA и GDPR. Конкурентная интенсивность теперь поворачивается вокруг того, кто может поставлять комплексные, готовые к регулированию решения, которые встраивают модели непрерывного обучения. Поэтому отрасль устройств для лечения бесплодия вознаграждает предприятия, объединяющие надежные балансы, программную экспертизу и гибкое коммерческое исполнение.

Лидеры отрасли устройств для лечения бесплодия

-

CooperSurgical Inc

-

Hamilton Thorne Inc

-

Cook Medical Inc

-

Vitrolife

-

Merck KGaA

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Июнь 2025: Центр фертильности Колумбийского университета достиг первой беременности с использованием системы STAR AI, обеспечив зачатие для пациента с азооспермией после 18 лет бесплодия.

- Май 2025: FDA классифицировала системы тестирования антимюллерова гормона как устройства класса II со специальными контролями, прояснив регулятивный путь для диагностики овариального резерва.

- Апрель 2025: Overture Life привлекла 20,6 млн долларов США, доведя общее финансирование до 57 млн долларов США для ускорения развертывания автоматизации ЭКО.

- Январь 2025: Conceivable Life Sciences закрыла серию А финансирования на 18 млн долларов США во главе с ARTIS Ventures для запуска первой в мире автоматизированной лаборатории ЭКО с поддержкой ИИ в Соединенных Штатах.

Объем глобального отчета по рынку устройств для лечения бесплодия

В соответствии с объемом отчета, устройства для лечения бесплодия используются в вспомогательных репродуктивных процедурах (ВРП), таких как ЭКО, системы визуализации и другие техники, используемые в нескольких вариантах лечения пациентов в зависимости от причин бесплодия. Медицинские учреждения, специализирующиеся на лечении ВРП, требуют лицензии от соответствующих органов, присутствующих в стране. Рынок устройств для лечения бесплодия сегментирован по типу (устройства для сепарации сперматозоидов, насосы для аспирации яйцеклеток, системы анализа сперматозоидов, системы микроманипуляторов, инкубаторы, криосистемы, системы визуализации, микроскопы и другие), конечному пользователю (клиники репродукции, больницы и другие медицинские учреждения, и клинические исследовательские институты), и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет о рынке также покрывает оценочные размеры рынков и тенденции для 17 различных стран в основных регионах мира. Отчет предлагает значения (млн долларов США) для вышеуказанных сегментов.

| Устройства для сепарации сперматозоидов |

| Насосы для аспирации яйцеклеток |

| Системы анализа сперматозоидов |

| Системы микроманипуляторов |

| Инкубаторы |

| Криосистемы |

| Системы визуализации |

| Микроскопы |

| Другие |

| Экстракорпоральное оплодотворение (ЭКО) |

| Интрацитоплазматическая инъекция сперматозоидов (ИКСИ) |

| Внутриматочная инсеминация (ВМИ) |

| Поддержка криоконсервации/витрификации |

| Поддержка преимплантационного генетического тестирования (ПГТ) |

| Ручные/традиционные устройства |

| Полуавтоматические устройства |

| Полностью автоматизированные/роботизированные системы |

| ИИ-платформы визуализации и аналитики |

| Микрофлюидные лаборатории-на-чипе |

| Клиники репродукции |

| Больницы и другие медицинские учреждения |

| Клинические исследовательские институты |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки |

| По типу | Устройства для сепарации сперматозоидов | |

| Насосы для аспирации яйцеклеток | ||

| Системы анализа сперматозоидов | ||

| Системы микроманипуляторов | ||

| Инкубаторы | ||

| Криосистемы | ||

| Системы визуализации | ||

| Микроскопы | ||

| Другие | ||

| По процедурам вспомогательной репродуктивной технологии (ВРТ) | Экстракорпоральное оплодотворение (ЭКО) | |

| Интрацитоплазматическая инъекция сперматозоидов (ИКСИ) | ||

| Внутриматочная инсеминация (ВМИ) | ||

| Поддержка криоконсервации/витрификации | ||

| Поддержка преимплантационного генетического тестирования (ПГТ) | ||

| По технологической платформе | Ручные/традиционные устройства | |

| Полуавтоматические устройства | ||

| Полностью автоматизированные/роботизированные системы | ||

| ИИ-платформы визуализации и аналитики | ||

| Микрофлюидные лаборатории-на-чипе | ||

| По конечному пользователю | Клиники репродукции | |

| Больницы и другие медицинские учреждения | ||

| Клинические исследовательские институты | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

Ключевые вопросы, отвеченные в отчете

1. Каков текущий размер рынка устройств для лечения бесплодия?

Рынок составляет 2,21 млрд долларов США в 2025 году и прогнозируется для роста до 3,21 млрд долларов США к 2030 году со среднегодовым темпом роста 7,78%.

2. Какая категория устройств растет быстрее всего?

Микрофлюидные чипы для сортировки сперматозоидов показывают самый высокий среднегодовой темп роста 12,14%, поскольку клиники отдают приоритет точности и более мягкой подготовке сперматозоидов.

3. Насколько значителен ИИ в лабораториях фертильности сегодня?

ИИ-платформы визуализации и аналитики представляют самую быстрорастущую технологическую группу, расширяющуюся со среднегодовым темпом роста 11,87% благодаря их способности стандартизировать оценку эмбрионов.

4. Какой регион лидирует на рынке в плане выручки?

Северная Америка удерживает 32,66% выручки 2024 года, движимая сильным страховым покрытием и ранним внедрением премиальных технологий автоматизации.

5. Почему Азиатско-Тихоокеанский регион считается самым привлекательным рынком роста?

Регион демонстрирует среднегодовой темп роста 9,56%, поскольку большие популяционные базы, растущие доходы и репродуктивный туризм сходятся с расширяющимися клиническими сетями.

Последнее обновление страницы: