Размер и доля рынка промышленных воздушных компрессоров

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

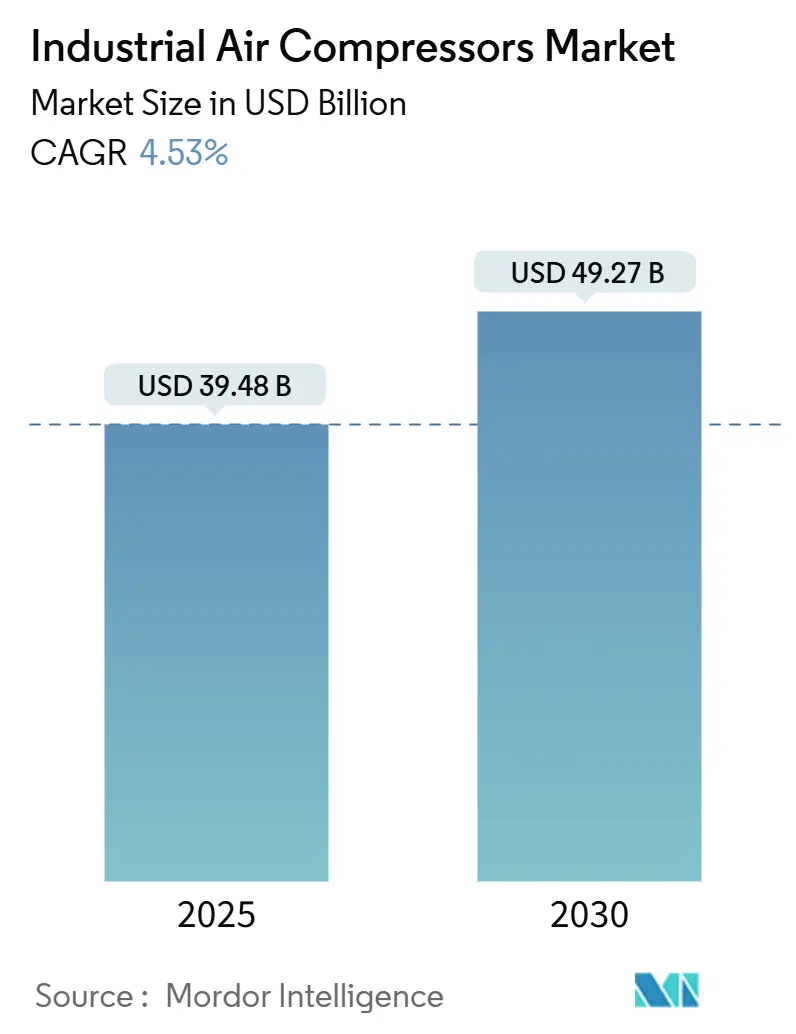

| Размер Рынка (2025) | 39.48 Миллиардов долларов США |

| Размер Рынка (2030) | 49.27 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.53% CAGR |

| Самый Быстрорастущий Рынок | Средний Восток |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка промышленных воздушных компрессоров от Mordor Intelligence

Размер рынка промышленных воздушных компрессоров оценивается в 39,48 млрд долларов США в 2025 году и прогнозируется достичь 49,27 млрд долларов США к 2030 году, растущий с CAGR 4,53%. Растущие инвестиции в энергоэффективные производственные линии, быстрое развитие инфраструктуры СПГ и более строгие стандарты загрязнения изменяют предпочтения продуктов во всех основных секторах конечного использования. Технология переменной скорости, безмасляные архитектуры и платформы мониторинга с поддержкой IoT набирают популярность, поскольку операторы предприятий балансируют требования по выбросам с целями общей стоимости владения. Региональный импульс остается самым сильным в Азиатско-Тихоокеанском регионе, в то время как Ближний Восток демонстрирует самый быстрый рост благодаря крупномасштабным газовым проектам. В то же время волатильность цен на сырье и более жесткие европейские нормы по шуму сжимают маржу и увеличивают сроки окупаемости, побуждая к изменениям дизайна, которые снижают содержание стали и улучшают акустические характеристики. Рынок промышленных воздушных компрессоров продолжает демонстрировать устойчивость, согласовывая инновации продуктов с политикой декарбонизации и изменяющимися промышленными отпечатками.

Ключевые выводы отчета

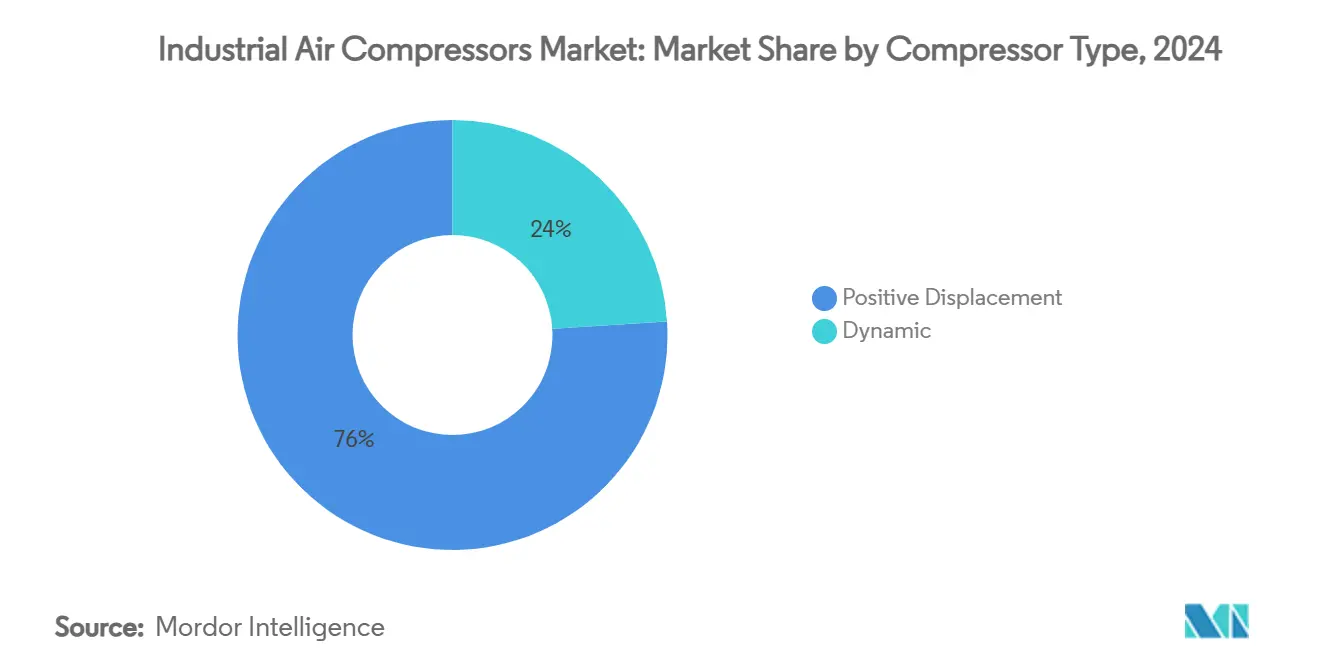

- По типу компрессора объемные агрегаты лидировали с 76% долей выручки в 2024 году; динамические центробежные системы прогнозируются к росту с CAGR 6,8% до 2030 года.

- По смазке маслозаполненная технология составляла 63% размера рынка промышленных воздушных компрессоров в 2024 году, в то время как безмасляные варианты ожидаются к расширению с CAGR 6,4% до 2030 года.

- По номинальному давлению диапазон 21-100 бар захватил 48% доли рынка промышленных воздушных компрессоров в 2024 году; системы >100 бар прогнозируются к росту с CAGR 6,1% в течение 2025-2030 годов.

- По приводу электрические агрегаты удерживали 71% долю в 2024 году, тогда как газовые альтернативы показывают наивысший CAGR в 6% до 2030 года.

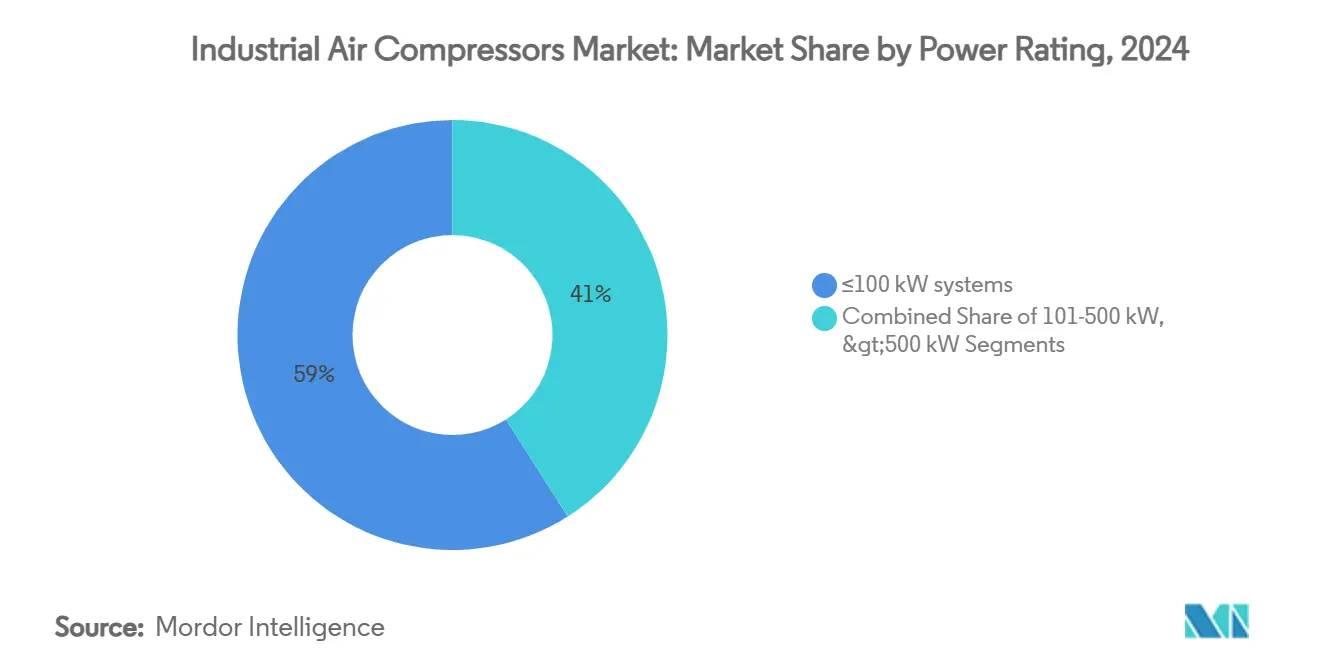

- По номинальной мощности системы ≤100 кВт командовали 59% долей в 2024 году; агрегаты >500 кВт продвигаются с CAGR 5,9% до 2030 года.

- По отрасли конечного использования производство внесло 34% доли выручки в 2024 году, в то время как операции по СПГ в среднем течении растут быстрее всего с CAGR 6,5%.

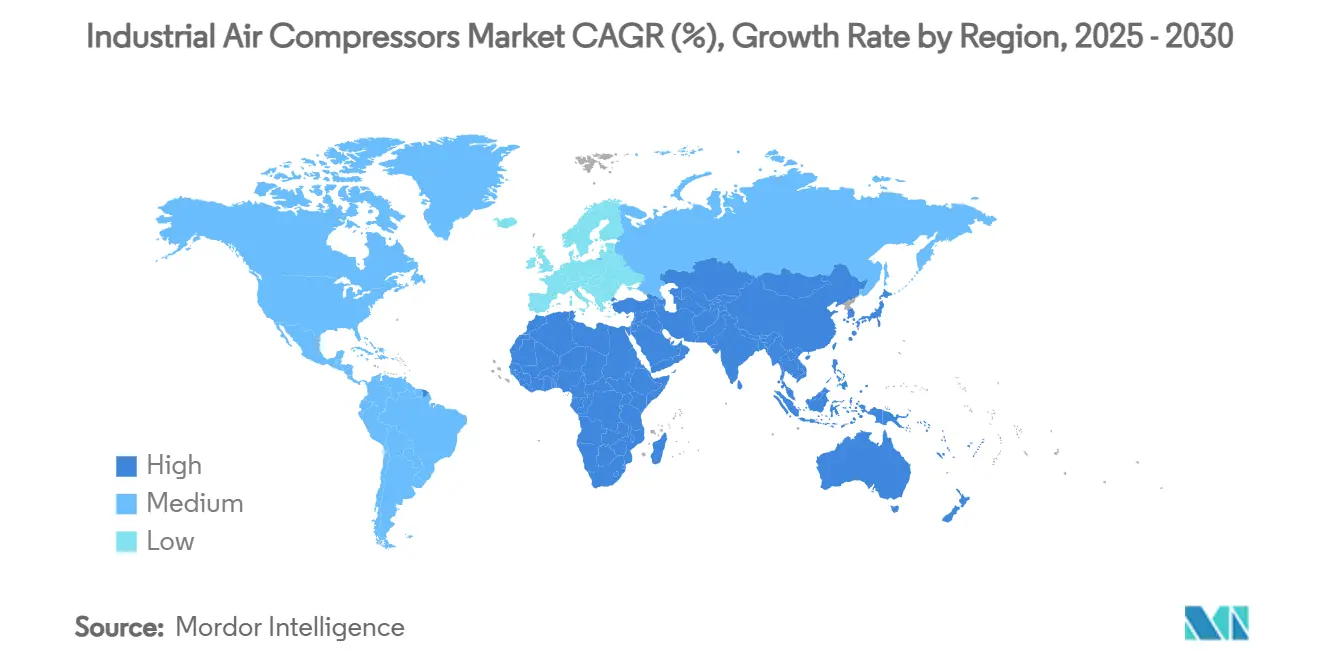

- По географии Азиатско-Тихоокеанский регион доминировал с 42% долей в 2024 году; Ближний Восток готов к росту с CAGR 5,8% до 2030 года.

Тенденции и аналитика глобального рынка промышленных воздушных компрессоров

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Расширение энергоэффективного производства в Азии | 0.80% | Азиатско-Тихоокеанский регион - ядро, распространение на БВА | Среднесрочный период (2-4 года) |

| Спрос на безмасляные компрессоры в пищевой промышленности и производстве напитков | 0.60% | Концентрация в Северной Америке и ЕС | Долгосрочный период (≥ 4 лет) |

| Инфраструктура СПГ стимулирует спрос на высокое давление | 0.70% | Ближний Восток и Северная Америка | Среднесрочный период (2-4 года) |

| Стимулируемые аудиты промышленной энергетики | 0.50% | Северная Америка и ЕС | Краткосрочный период (≤ 2 лет) |

| Строительство гигафабрик аккумуляторов для электромобилей | 0.40% | Китай, Северная Америка, Европа | Долгосрочный период (≥ 4 лет) |

| Реконструкция действующих нефтехимических предприятий на БВ | 0.30% | Ближний Восток | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Расширение энергоэффективных производственных объектов в Азии

Бум полупроводников поднял расходы на основные средства Тайваня на 69% в Q4 2024 года, при этом электронные заводы приняли безмасляные системы класса 0 для защиты от загрязнения. Приводы переменной скорости, которые сокращают потребление энергии до 35%, теперь являются базовыми спецификациями для новых линий. Многонациональные компании, масштабирующие робототехнику и аддитивное производство в Китае и Индии, отражают этот фокус, закрепляя долгосрочный объем для рынка промышленных воздушных компрессоров.

Растущий спрос на безмасляные компрессоры в пищевой промышленности и производстве напитков

ISO 8573-1 Класс 0 перешел от лучшей практики к нормативному требованию во многих юрисдикциях, подталкивая переработчиков к безмасляным винтовым и спиральным компрессорам.[1]Atlas Copco, "Compressed Air Quality Class 0 for Food & Beverage," atlascopco.com Запуск DS280-450 кВт от Hitachi Global Air Power отвечает на запросы безмасляных опций более высокой мощности. Более низкое техническое обслуживание и избежание утилизации смазки компенсируют первоначальную премию, укрепляя принятие на развитых рынках.

Растущие инвестиции в инфраструктуру СПГ, требующую компрессоры высокого давления

Почти 290 млрд куб. м/год новой экспортной мощности СПГ, запланированной на 2025-2030 годы, будет полагаться на компрессоры с номинальным давлением выше 100 бар.[2]CompressorTech2 Editors, "IEA tracker highlights wave of LNG export growth," compressortech2.comBaker Hughes забронировал заказ на 10 единиц для дубайского объекта хранения газа Margham, его крупнейший единственный заказ линии компрессоров на сегодняшний день для инвесторов. Мега-проекты в Саудовской Аравии и Катаре поддерживают рынок промышленных воздушных компрессоров, поскольку газ переходит в основное переходное топливо.

Государственные стимулы для промышленных энергетических аудитов, способствующие компрессорам переменной скорости

Правило эффективности DOE США, вступившее в силу в январе 2025 года, устанавливает минимальную изэнтропическую производительность для моделей 35-1,250 куб.фут/мин, ускоряя модернизацию предприятий. Программа Коннектикута финансирует до 40% стоимости проектов, сочетая беспроцентные кредиты с модернизацией компрессоров.[3]Energize CT, "Energy Opportunities for Business Facilities," energizect.comИсследования показывают, что реализация результатов аудита может сократить энергию сжатого воздуха на 20-50% и сэкономить 228 млн долларов США ежегодно.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Волатильные цены на сталь, увеличивающие стоимость BOM компрессоров | -0.90% | Глобальные производственные центры | Краткосрочный период (≤ 2 лет) |

| Строгие нормы ЕС по шумовым выбросам, увеличивающие расходы на корпуса | -0.40% | Фокус на Европе, возникающая в СА | Среднесрочный период (2-4 года) |

| Высокая первоначальная стоимость безмасляных компрессоров | -0.30% | Глобально, сильнее всего на чувствительных к ценам рынках | Долгосрочный период (≥ 4 лет) |

| Затраты на инженерию и сертификацию для оптимизации дизайна | -0.20% | Глобально | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Волатильные цены на сталь, увеличивающие структуры стоимости BOM компрессоров

Сталь составляет до 50% стоимости производства компрессоров, подвергая OEM-производителей колебаниям маржи при скачках цен. Европейские производители внедрили множественные повышения прейскурантных цен в 2024 году, поскольку энергетические затраты повлияли на стальное сырье. Дизайнерские усилия по сокращению толщины плит и переходу на композиты находятся в стадии оценки, однако препятствия сертификации задерживают широкомасштабное облегчение.

Строгие нормы по шумовым выбросам, увеличивающие стоимость корпусов в Европе

Пересмотры Директивы 2000/14/EC, поступающие в ноябре 2025 года, ужесточают ограничения шума, передаваемого по воздуху, вызывая 15-25% повышение стоимости акустических корпусов. Производители теперь развертывают канопи с экранными перегородками и виброизоляцией, которые повышают вес шкафов и логистические расходы, сжимая прибыльность на рынке промышленных воздушных компрессоров.

Сегментный анализ

По типу компрессора: объемные сохраняют масштаб, в то время как динамические системы ускоряются

Технология объемного вытеснения удерживала 76% доли рынка промышленных воздушных компрессоров в 2024 году, отражая её универсальность от общего производства до горнодобывающей промышленности. Спрос остается стабильным, поскольку роторно-винтовые агрегаты балансируют эффективность и потребности в техническом обслуживании. Динамические центробежные компрессоры, хотя и меньшие по объему, расширяются с CAGR 6,8%, поскольку заводы СПГ и сталелитейные заводы ищут более высокий поток при постоянном давлении.

Размер рынка промышленных воздушных компрессоров для центробежных агрегатов прогнозируется к увеличению на 2,8 млрд долларов США между 2025 и 2030 годами, поддерживаемый мандатами энергоэффективности. IoT-контроллеры и прогнозная аналитика встраиваются в обе технологии для снижения незапланированного времени простоя. OEM-производители, такие как Atlas Copco, теперь объединяют модули Optimizer 4.0 с пакетами компрессоров для отслеживания профилей нагрузки и рекомендации энергосберегающих режимов.

По смазке: импульс безмасляных растет в секторах, чувствительных к гигиене

Маслозаполненные конструкции сохранили ценовое лидерство и 63% доли в 2024 году, однако безмасляные системы продвигаются с CAGR 6,4%, поскольку толерантность к загрязнению сужается в фармацевтике и пищевой промышленности. Размер рынка промышленных воздушных компрессоров для безмасляных винтовых готов подняться выше 14 млрд долларов США к 2030 году, поддерживаемый более низким жизненным циклом техобслуживания и экономией от утилизации.

Новые двухступенчатые сухие винтовые сокращают потребление энергии на 13,5% по сравнению с предыдущими моделями, улучшая окна окупаемости. Маркетинг сертификации класса 0 влияет на решения о покупке, и разливщики напитков часто указывают это прямо в тендерных документах.

По номинальному давлению: доминирование среднего диапазона при росте требований высокого давления

Сегмент 21-100 бар захватил 48% размера рынка промышленных воздушных компрессоров в 2024 году, обслуживая основные пневматические и процессные задачи. Решения выше 100 бар растут быстрее всего с CAGR 6,1% благодаря водородным заправочным станциям, полям хранения газа и лабораториям испытания давления.

Инвестиции в компактные пакеты бустеров и термостойкие материалы расширяют адресуемый рынок высокого давления. Бустеры CN C от Kaeser иллюстрируют, как можно урезать занимаемую площадь и потребление энергии при повышении давления нагнетания до 45 бар для ПЭТ и азотного сервиса.

По приводу / источнику питания: электричество доминирует, газовые агрегаты заполняют удаленные ниши

Электрические приводы обеспечили 71% выручки в 2024 году, поддерживаемые модернизацией сетей и инверторами переменной скорости, которые резко сокращают потери холостого хода. Газовые установки расширяются с CAGR 6%, где трубопроводный газ обилен или сетевое питание ненадежно.

Электрические достижения теперь включают модули рекуперации энергии, которые захватывают тепло двигателя для предварительного нагрева технической воды, улучшая энергоемкость объекта. Наоборот, нормы выбросов Stage V ограничивают принятие дизеля в Европе, незначительно сдерживая рынок промышленных воздушных компрессоров.

По номинальной мощности: маленькие пакеты преобладают, в то время как большие агрегаты показывают ускоренное принятие

Агрегаты ≤100 кВт обслуживали распределенные мастерские и приложения инструментов OEM и удерживали 59% доли в 2024 году. Размер рынка промышленных воздушных компрессоров для систем >500 кВт прогнозируется к росту с CAGR 5,9%, поскольку централизованные воздушные станции обеспечивают экономию масштаба для мега-заводов и поездов СПГ.

Инвестиции Mitsubishi Electric в размере 143,5 млн долларов США в Кентукки для производства больших компрессоров переменной скорости подчеркивает этот сдвиг. Прогнозная диагностика, встроенная в эти высокомощные агрегаты, сокращает незапланированные отключения в критических сервисах.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По отрасли конечного использования: производство лидирует, но энергетические проекты опережают в росте

Производство обеспечило 34% доли выручки в 2024 году, охватывая металлообработку, электронику и автомобилестроение. Операции СПГ среднего течения, самая быстро расширяющаяся ниша с CAGR 6,5%, полагаются на многоступенчатые высоконапорные цепочки для охлаждения и загрузки газа.

Гигафабрики аккумуляторов для электромобилей все чаще указывают сухой воздух и вакуумные пакеты, расширяя адресуемый спрос для рынка промышленных воздушных компрессоров. Лаборатории здравоохранения и чистые комнаты аналогично модернизируются до безмасляных спиральных для соответствия руководящим принципам стерильности.

Географический анализ

Азиатско-Тихоокеанский регион внес 42% глобальной выручки в 2024 году, опираясь на всплеск автоматизации Китая и стимулы PLI Индии, которые поощряют внутреннее производство воздуха. Операторы заводов отдают предпочтение интегрированным воздушным станциям с модулями рекуперации энергии, тенденция, которая изменяет предложения капитального оборудования. Местные сборщики партнерствуют с многонациональными OEM-производителями для лицензирования технологий, дополнительно расширяя рынок промышленных воздушных компрессоров.

Северная Америка выигрывает от решоринга и правил эффективности DOE, которые стимулируют замену устаревших флотов фиксированной скорости. Экспортные терминалы СПГ вдоль побережья Мексиканского залива США заказывают многомегаваттные центробежные линии, укрепляя региональное доминирование в приложениях высокого давления. Фокус Канады на низкоуглеродных водородных проектах добавляет дополнительный объем для безмасляных винтовых пакетов.

Ближний Восток регистрирует самый быстрый CAGR 5,8%, движимый хранением газа, нефтехимической диверсификацией и модернизацией мега-нефтеперерабатывающих заводов. Европа поддерживает устойчивый спрос, поскольку конечные пользователи приоритезируют соблюдение шума и сокращение углерода, несмотря на ценовое давление от инфляции материалов. Латинская Америка и Африка предлагают эпизодический спрос, связанный с горнодобывающими и инфраструктурными циклами, с арендными флотами, соединяющими проектные пробелы и увеличивающими отпечаток рынка промышленных воздушных компрессоров.

Конкурентный ландшафт

Рыночное лидерство принадлежит когорте диверсифицированных OEM-производителей, которые используют масштаб для инвестирования в НИОКР, интеллектуальное управление и глобальные сервисные отпечатки. Ingersoll Rand закрыла 14 приобретений стоимостью 2,6 млрд долларов США в 2024 году, наиболее заметно сделка ILC Dover на 2,325 млрд долларов США, дополняющая инженерные воздушные и содержащие технологии. Atlas Copco усилила региональный охват, купив Integrated Pump Rental в Южной Африке и Kyungwon Machinery в Корее.

Цифровизация стала ставками: OEM-производители встраивают граничную аналитику, облачное подключение и оптимизацию нагрузки на основе ИИ для сокращения энергии жизненного цикла до 20%. Сервис все чаще основан на подписке, с гарантированными контрактами времени работы, вытесняющими модели времени и материалов. Меньшие специалисты поворачиваются к нишевым приложениям, таким как линии сухих винтовых аккумуляторов или водород высокого давления, используя ловкость для превосходства над более крупными соперниками.

Сотрудничество между производителями компрессоров и поставщиками турбин, двигателей или управления дает гибридные продукты, которые объединяют подачу воздуха с генерацией газа или рекуперацией отработанного тепла. Таким образом, рынок промышленных воздушных компрессоров мигрирует от дискретных продаж оборудования к интегрированным коммунальным решениям, связанным программными платформами.

Лидеры отрасли промышленных воздушных компрессоров

-

Ingersoll Rand Inc.

-

Atlas Copco Group

-

Gardner Denver Inc.

-

Kaeser Kompressoren SE

-

Doosan Portable Power

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Февраль 2025: Ingersoll Rand купила SSI Aeration для сочетания низконапорных воздуходувок с диффузорами очистки сточных вод и повышения энергоэффективных муниципальных решений.

- Февраль 2025: Daikin Applied инвестировала 121 млн долларов США в завод в Тихуане для расширения мощности энергоэффективных компрессоров HVAC для охлаждения дата-центров.

- Февраль 2025: Baker Hughes выиграла заказы технологии СПГ для двух луизианских поездов сжижения общим объемом 11 млн тонн в год, включая восемь основных холодильных компрессоров.

- Декабрь 2024: Mitsubishi Electric обязалась потратить 143,5 млн долларов США на модернизацию своего завода в Кентукки для производства компрессоров переменной скорости.

Охват глобального отчета по рынку промышленных воздушных компрессоров

Рынок определяется доходом, генерируемым от продаж промышленных воздушных компрессоров по всему миру.

Рынок промышленных воздушных компрессоров сегментирован по типу (роторные воздушные компрессоры, поршневые воздушные компрессоры и центробежные воздушные компрессоры), конечному пользователю (нефть и газ, продукты питания и напитки, производство, здравоохранение, производство электроэнергии, строительство и горнодобывающая промышленность, другие отрасли конечного пользователя) и географии (Северная Америка (Соединенные Штаты, Канада), Европа (Великобритания, Германия, Франция, остальная Европа), Азиатско-Тихоокеанский регион (Китай, Япония, Индия, Южная Корея, остальная часть Азиатско-Тихоокеанского региона), Латинская Америка, Ближний Восток и Африка). Размеры рынка и прогнозы представлены в стоимостном выражении (доллары США) для всех вышеуказанных сегментов.

| Объемное вытеснение | Роторно-винтовые |

| Поршневые (поршневые) | |

| Спиральные | |

| Динамические | Центробежные |

| Осевые |

| Маслозаполненные |

| Безмасляные |

| 0-20 бар |

| 21-100 бар |

| Свыше 100 бар |

| Электрические |

| Дизельные |

| Газовые |

| ≤100 кВт |

| 101-500 кВт |

| >500 кВт |

| Производство | Общее производство |

| Металлы и горнодобывающая промышленность | |

| Электроника и полупроводники | |

| Нефть и газ | Восходящий поток |

| Средний поток (трубопровод/СПГ) | |

| Нисходящий поток (переработка) | |

| Производство электроэнергии | |

| Химическая и нефтехимическая | |

| Продукты питания и напитки | |

| Фармацевтическая | |

| Строительство | |

| Другие (здравоохранение, текстиль) |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Северные страны | |

| Остальная Европа | |

| Ближний Восток и Африка | Объединенные Арабские Эмираты |

| Саудовская Аравия | |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Австралия | |

| Остальная часть Азиатско-Тихоокеанского региона |

| По типу компрессора | Объемное вытеснение | Роторно-винтовые |

| Поршневые (поршневые) | ||

| Спиральные | ||

| Динамические | Центробежные | |

| Осевые | ||

| По смазке | Маслозаполненные | |

| Безмасляные | ||

| По номинальному давлению | 0-20 бар | |

| 21-100 бар | ||

| Свыше 100 бар | ||

| По приводу/источнику питания | Электрические | |

| Дизельные | ||

| Газовые | ||

| По номинальной мощности | ≤100 кВт | |

| 101-500 кВт | ||

| >500 кВт | ||

| По отрасли конечного использования | Производство | Общее производство |

| Металлы и горнодобывающая промышленность | ||

| Электроника и полупроводники | ||

| Нефть и газ | Восходящий поток | |

| Средний поток (трубопровод/СПГ) | ||

| Нисходящий поток (переработка) | ||

| Производство электроэнергии | ||

| Химическая и нефтехимическая | ||

| Продукты питания и напитки | ||

| Фармацевтическая | ||

| Строительство | ||

| Другие (здравоохранение, текстиль) | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Северные страны | ||

| Остальная Европа | ||

| Ближний Восток и Африка | Объединенные Арабские Эмираты | |

| Саудовская Аравия | ||

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

Ключевые вопросы, рассматриваемые в отчете

Каков текущий размер рынка промышленных воздушных компрессоров?

Рынок оценивается в 39,48 млрд долларов США в 2025 году.

Как быстро будет расти рынок промышленных воздушных компрессоров к 2030 году?

Прогнозируется расширение с CAGR 4,53%, достигнув 49,27 млрд долларов США к 2030 году.

Какая технология компрессоров лидирует на рынке промышленных воздушных компрессоров?

Агрегаты объемного вытеснения удерживают 76% доли выручки благодаря своей универсальности в различных отраслях.

Почему безмасляные компрессоры набирают популярность?

Предприятия пищевой, напиточной и фармацевтической промышленности принимают безмасляные системы для соответствия стандартам ISO 8573-1 Класс 0 и снижения рисков загрязнения.

Последнее обновление страницы: