Объем рынка растительного белка в Индии

|

|

Период исследования | 2017 - 2029 |

|

|

Размер Рынка (2024) | USD 1 Billion |

|

|

Размер Рынка (2029) | USD 1.35 Billion |

|

|

Наибольшая доля по конечному пользователю | Еда и напитки |

|

|

CAGR (2024 - 2029) | 5.86 % |

|

|

Самый быстрый рост по конечному пользователю | Личная гигиена и косметика |

|

|

Концентрация Рынка | Низкий |

Ключевые игроки |

||

|

|

||

|

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке |

Анализ рынка растительных белков Индии

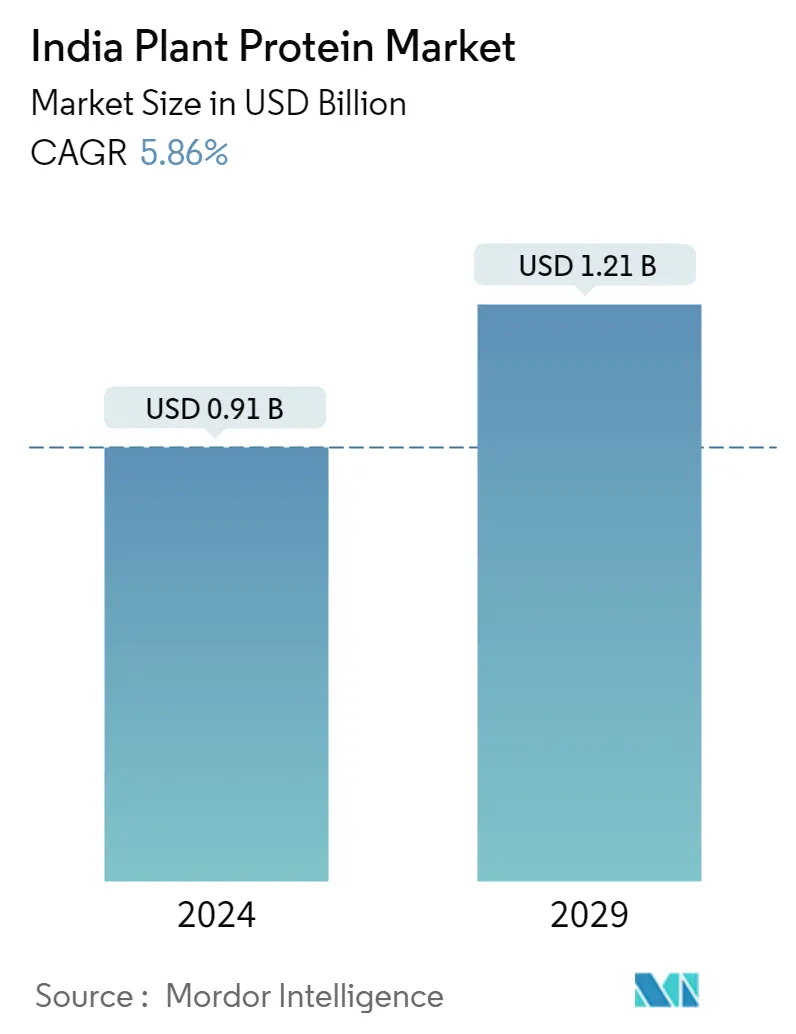

Объем рынка растительного белка в Индии оценивается в 0,91 миллиарда долларов США в 2024 году и, как ожидается, достигнет 1,21 миллиарда долларов США к 2029 году, а среднегодовой темп роста составит 5,86% в течение прогнозируемого периода (2024-2029 годы).

В 2022 году доля продуктов питания, напитков и кормов для животных вместе составила более 60% доли из-за роста веганства в сочетании с растущим предпочтением растительных продуктов как устойчивой альтернативы.

- В Индии самое большое количество вегетарианцев в Азиатско-Тихоокеанском регионе, что стимулирует спрос на растительные белки в стране. Кроме того, растущая склонность к здоровому питанию, которое можно купить на ходу, способствует росту рынка. В 2021 году около 70% индийцев были готовы сосредоточиться на улучшении своего общего состояния здоровья и иммунитета, а также на снижении стресса и беспокойства, отдавая приоритет изменениям в питании.

- Сегмент FB доминирует на рынке. Ожидается также, что среднегодовой темп роста составит 6,15% по объему в течение прогнозируемого периода. По состоянию на 2022 год 24% населения Индии были строго вегетарианцами, 9% — веганами и 8% — пескетарианцами. Высокий спрос на продукты питания и напитки объясняется растущим спросом на альтернативы мясу и молочным продуктам на фоне роста вегетарианства и веганства в стране.

- Среди всех сегментов конечных пользователей сегмент средств личной гигиены и косметики, вероятно, будет самым быстрорастущим сегментом в течение прогнозируемого периода со среднегодовым темпом роста 8,36% по объему. Основная тенденция, наблюдаемая в использовании ингредиентов растительного белка, заключается в том, что уже стали доступны ингредиенты с высоким содержанием белка. Следовательно, акцент сместился в сторону экологически чистых источников и качества белка в предлагаемых ингредиентах.

- Пандемия COVID-19 выявила уязвимость регионального сектора общественного питания, что еще больше подтолкнуло потребителей к сектору розничной торговли. Таким образом, ожидается, что в течение прогнозируемого периода темпы роста этого сегмента составят 14,96% по объему. В 2020 году 63% индийских потребителей были готовы регулярно покупать продукты, содержащие растительный белок, а COVID-19 заставил людей осознать иммунитет, который является побочным продуктом здорового образа жизни.

Тенденции рынка растительных белков Индии

- Растущая обеспокоенность по поводу детского питания движет рынком

- Растущее проникновение организованного хлебопекарного сектора, вероятно, повлияет на рынок

- Прогнозируется, что безалкогольные напитки будут способствовать росту рынка

- Тенденции в обогащении и инновационной упаковке повлияют на рынок сухих завтраков

- Домашняя кухня стимулирует рынок

- Растущее потребление на душу населения и розничная инфраструктура способствуют росту рынка

- Альтернативы молочным продуктам продемонстрируют значительный рост

- Увеличение численности гериатрического населения стимулирует развитие этого сегмента.

- Растущее предпочтение диеты, богатой белком, повлияет на рост сегмента

- Сильная позиция RTE/RTC в пищевой промышленности.

- Вариант более здорового перекуса движет рынком

- Рост осведомленности приводит к увеличению потребительской базы на рынке.

- Комбикорма, обеспечивающие спрос на корма для животных

- Премиализация и натуральные ингредиенты захватывают преимущество рынка в этом сегменте.

Обзор индустрии растительного белка в Индии

Индийский рынок растительных белков фрагментирован пять крупнейших компаний занимают 11,73%. Основными игроками на этом рынке являются Archer Daniels Midland Company, International Flavors Fragrances, Inc., Kerry Group PLC, Südzucker AG и VIPPY INDUSTRIES LIMITED (отсортировано в алфавитном порядке).

Лидеры рынка растительных белков Индии

Archer Daniels Midland Company

International Flavors & Fragrances, Inc.

Kerry Group PLC

Südzucker AG

VIPPY INDUSTRIES LIMITED

Other important companies include Cargill, Incorporated, Ingredion Incorporated, Roquette Frère.

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Новости рынка растительных белков Индии

- Июнь 2022 г . Roquette, производитель растительного белка, выпустила два новых рисовых белка для удовлетворения рыночного спроса на заменители мяса. Новая линия рисового белка Nutralys включает в себя изолят рисового белка и концентрат рисового белка.

- Май 2022 г . BENEO, дочерняя компания Südzucker, заключила договор купли-продажи Meatless BV, производителя функциональных ингредиентов. Благодаря этому приобретению компания BENEO расширяет существующую линейку продуктов, чтобы предложить еще более широкий спектр решений для текстурирования заменителей мяса и рыбы.

- Май 2021 г . Керри объявил о создании нового специализированного центра передового опыта в области пищевых технологий и инноваций в Квинсленде, Австралия. Этот объект стал новой штаб-квартирой Керри в Австралии и Новой Зеландии, а существующий объект в Сиднее сохранит специализированный центр исследований и разработок. Благодаря комплексным возможностям, включая пилотные установки, лаборатории и дегустационные центры, новый Центр разработки и применения Kerry в Австралии и Новой Зеландии в Брисбене увеличил возможности Kerry в области исследований и разработок в регионе.

Отчет о рынке растительных белков Индии – Содержание

1. РЕЗЮМЕ И КЛЮЧЕВЫЕ ВЫВОДЫ

2. ВВЕДЕНИЕ

- 2.1 Допущения исследования и определение рынка

- 2.2 Объем исследования

- 2.3 Методология исследования

3. КЛЮЧЕВЫЕ ТЕНДЕНЦИИ ОТРАСЛИ

-

3.1 Объем рынка конечных пользователей

- 3.1.1 Детское питание и детские смеси

- 3.1.2 Пекарня

- 3.1.3 Напитки

- 3.1.4 Хлопья на завтрак

- 3.1.5 Приправы/Соусы

- 3.1.6 Кондитерские изделия

- 3.1.7 Молочные и молочные альтернативные продукты

- 3.1.8 Питание пожилых людей и медицинское питание

- 3.1.9 Мясо/птица/морепродукты и продукты, заменители мяса

- 3.1.10 Продукты питания RTE/RTC

- 3.1.11 Закуски

- 3.1.12 Спортивное/спортивное питание

- 3.1.13 Корма для животных

- 3.1.14 Личная гигиена и косметика

-

3.2 Тенденции потребления белка

- 3.2.1 Растение

-

3.3 Тенденции производства

- 3.3.1 Растение

-

3.4 Нормативно-правовая база

- 3.4.1 Индия

- 3.5 Анализ цепочки создания стоимости и каналов сбыта

4. СЕГМЕНТАЦИЯ РЫНКА (включает размер рынка в стоимости в долларах США и объеме, прогнозы до 2029 года и анализ перспектив роста)

-

4.1 Тип белка

- 4.1.1 Конопляный протеин

- 4.1.2 Гороховый протеин

- 4.1.3 Картофельный белок

- 4.1.4 Рисовый протеин

- 4.1.5 Я протеин

- 4.1.6 Пшеничный протеин

- 4.1.7 Другой растительный белок

-

4.2 Конечный пользователь

- 4.2.1 Корма для животных

- 4.2.2 Еда и напитки

- 4.2.2.1 По дополнительному конечному пользователю

- 4.2.2.1.1 Пекарня

- 4.2.2.1.2 Напитки

- 4.2.2.1.3 Хлопья на завтрак

- 4.2.2.1.4 Приправы/Соусы

- 4.2.2.1.5 Кондитерские изделия

- 4.2.2.1.6 Молочные и молочные альтернативные продукты

- 4.2.2.1.7 Мясо/птица/морепродукты и продукты, заменители мяса

- 4.2.2.1.8 Продукты питания RTE/RTC

- 4.2.2.1.9 Закуски

- 4.2.3 Личная гигиена и косметика

- 4.2.4 Добавки

- 4.2.4.1 По дополнительному конечному пользователю

- 4.2.4.1.1 Детское питание и детские смеси

- 4.2.4.1.2 Питание пожилых людей и медицинское питание

- 4.2.4.1.3 Спортивное/спортивное питание

5. КОНКУРЕНТНАЯ СРЕДА

- 5.1 Ключевые стратегические шаги

- 5.2 Анализ доли рынка

- 5.3 Компания Ландшафт

-

5.4 Профили компаний (включает обзор глобального уровня, обзор уровня рынка, основные бизнес-сегменты, финансы, численность персонала, ключевую информацию, рыночный рейтинг, долю рынка, продукты и услуги, а также анализ последних событий).

- 5.4.1 Archer Daniels Midland Company

- 5.4.2 Cargill, Incorporated

- 5.4.3 Ingredion Incorporated

- 5.4.4 Международные ароматы и ароматы, Inc.

- 5.4.5 Kerry Group PLC

- 5.4.6 Ракетный брат

- 5.4.7 Südzucker AG

- 5.4.8 VIPPY INDUSTRIES LIMITED

6. КЛЮЧЕВЫЕ СТРАТЕГИЧЕСКИЕ ВОПРОСЫ ДЛЯ РУКОВОДИТЕЛЕЙ ПРОТЕЗОВ БЕЛКОВЫХ ИНГРЕДИЕНТОВ

7. ПРИЛОЖЕНИЕ

-

7.1 Глобальный обзор

- 7.1.1 Обзор

- 7.1.2 Концепция пяти сил Портера

- 7.1.3 Анализ глобальной цепочки создания стоимости

- 7.1.4 Динамика рынка (DRO)

- 7.2 Источники и ссылки

- 7.3 Список таблиц и рисунков

- 7.4 Первичная информация

- 7.5 Пакет данных

- 7.6 Словарь терминов

Список таблиц и рисунков

- Рисунок 1:

- ОБЪЕМ РЫНКА ДЕТСКОГО ПИТАНИЯ И детских смесей, ТОННЫ, ИНДИЯ, 2017–2029 гг.

- Рисунок 2:

- ОБЪЕМ РЫНКА ХЛЕБОбулочных изделий, ТОННЫ, ИНДИЯ, 2017–2029 гг.

- Рисунок 3:

- ОБЪЕМ РЫНКА НАПИТКОВ, ТОННЫ, ИНДИЯ, 2017–2029 гг.

- Рисунок 4:

- ОБЪЕМ РЫНКА ЗЕРНОВ ДЛЯ ЗАВТРАКА, ТОННЫ, ИНДИЯ, 2017–2029 гг.

- Рисунок 5:

- ОБЪЕМ РЫНКА ПРИПРАВ/СОУСОВ, ТОННЫ, ИНДИЯ, 2017–2029 гг.

- Рисунок 6:

- ОБЪЕМ РЫНКА КОНДИТЕРСКИХ ИЗДЕЛИЙ, ТОННЫ, ИНДИЯ, 2017–2029 гг.

- Рисунок 7:

- ОБЪЕМ РЫНКА МОЛОЧНЫХ И МОЛОЧНЫХ АЛЬТЕРНАТИВНЫХ ПРОДУКТОВ, ТОННЫ, ИНДИЯ, 2017–2029 гг.

- Рисунок 8:

- ОБЪЕМ РЫНКА ПИТАНИЯ ДЛЯ ПОЖИЛЫХ И МЕДИЦИНСКОГО ПИТАНИЯ, ТОННЫ, ИНДИЯ, 2017–2029 гг.

- Рисунок 9:

- ОБЪЕМ РЫНКА МЯСА/ПТИЦЫ/МОРЕПРОДУКТОВ И МЯСНЫХ АЛЬТЕРНАТИВНЫХ ПРОДУКТОВ, ТОННЫ, ИНДИЯ, 2017–2029 гг.

- Рисунок 10:

- ОБЪЕМ РЫНКА ПРОДОВОЛЬСТВЕННЫХ ТОВАРОВ RTE/RTC, ТОННЫ, ИНДИЯ, 2017–2029 гг.

- Рисунок 11:

- ОБЪЕМ РЫНКА ЗАКУСОК, ТОННЫ, ИНДИЯ, 2017–2029 гг.

- Рисунок 12:

- ОБЪЕМ РЫНКА СПОРТИВНОГО ПИТАНИЯ, ТОННЫ, ИНДИЯ, 2017–2029 гг.

- Рисунок 13:

- ОБЪЕМ РЫНКА КОРМОВ ДЛЯ ЖИВОТНЫХ, ТОННЫ, ИНДИЯ, 2017–2029 гг.

- Рисунок 14:

- ОБЪЕМ РЫНКА УХОДА ЗА ЛИЧНОСТЬЮ И КОСМЕТИКИ, ТОННЫ, ИНДИЯ, 2017–2029 гг.

- Рисунок 15:

- ПОТРЕБЛЕНИЕ РАСТИТЕЛЬНОГО БЕЛКА НА ДУШУ НАСЕЛЕНИЯ, ГРАММ, ИНДИЯ, 2017–2029 гг.

- Рисунок 16:

- ПРОИЗВОДСТВО РАСТИТЕЛЬНОГО БЕЛКОВОГО СЫРЬЯ, ТОННЫ, ИНДИЯ, 2017–2021 гг.

- Рисунок 17:

- ОБЪЕМ РЫНКА РАСТИТЕЛЬНЫХ БЕЛКОВ, ТОННЫ, ИНДИЯ, 2017–2029 гг.

- Рисунок 18:

- ОБЪЕМ РЫНКА РАСТИТЕЛЬНЫХ БЕЛКОВ, ДОЛЛ. США, ИНДИЯ, 2017–2029 гг.

- Рисунок 19:

- ОБЪЕМ РЫНКА РАСТИТЕЛЬНЫХ БЕЛКОВ ПО ТИПАМ БЕЛКА, ТОННЫ, ИНДИЯ, 2017–2029 гг.

- Рисунок 20:

- СТОИМОСТЬ РЫНКА РАСТИТЕЛЬНЫХ БЕЛКОВ ПО ТИПАМ БЕЛКА, ДОЛЛ. США, ИНДИЯ, 2017–2029 гг.

- Рисунок 21:

- ДОЛЯ В СТОИМОСТИ РЫНКА РАСТИТЕЛЬНЫХ БЕЛКОВ ПО ТИПАМ БЕЛКА, %, ИНДИЯ, 2017 Г. ПО СРАВНЕНИЮ С 2023 Г. ПО 2029 Г.

- Рисунок 22:

- ОБЪЕМНАЯ ДОЛЯ РЫНКА РАСТИТЕЛЬНЫХ БЕЛКОВ ПО ТИПАМ БЕЛКА, %, ИНДИЯ, 2017 Г. ПО СРАВНЕНИЮ С 2023 Г. ПО 2029 Г.

- Рисунок 23:

- ОБЪЕМ РЫНКА КОНОПЛЯНОГО БЕЛКА, ТОННЫ, ИНДИЯ, 2017–2029 гг.

- Рисунок 24:

- ОБЪЕМ РЫНКА КОНОПЛИВОГО БЕЛКА, ДОЛЛАРЫ США, ИНДИЯ, 2017–2029 гг.

- Рисунок 25:

- ДОЛЯ В СТОИМОСТИ РЫНКА КОНОПЛЯНОГО БЕЛКА ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, % КОНОПЛЯНОГО БЕЛКА, ИНДИЯ, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 26:

- ОБЪЕМ РЫНКА ГОРОХОВОГО БЕЛКА, ТОННЫ, ИНДИЯ, 2017–2029 гг.

- Рисунок 27:

- ОБЪЕМ РЫНКА ГОРОХОВОГО БЕЛКА, ДОЛЛАРЫ США, ИНДИЯ, 2017–2029 гг.

- Рисунок 28:

- ДОЛЯ РЫНКА ГОРОХОВОГО БЕЛКА ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, % ГОРОХОВОГО БЕЛКА, ИНДИЯ, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 29:

- ОБЪЕМ РЫНКА КАРТОФЕЛЬНОГО БЕЛКА, ТОННЫ, ИНДИЯ, 2017–2029 гг.

- Рисунок 30:

- ОБЪЕМ РЫНКА КАРТОФЕЛЬНОГО БЕЛКА, ДОЛЛАРЫ США, ИНДИЯ, 2017–2029 гг.

- Рисунок 31:

- ДОЛЯ В СТОИМОСТИ РЫНКА КАРТОФЕЛЬНОГО БЕЛКА ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, % КАРТОФЕЛЬНЫЙ БЕЛОК, ИНДИЯ, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 32:

- ОБЪЕМ РЫНКА РИСОВОГО БЕЛКА, ТОННЫ, ИНДИЯ, 2017–2029 гг.

- Рисунок 33:

- ОБЪЕМ РЫНКА РИСОВОГО БЕЛКА, ДОЛЛАРЫ США, ИНДИЯ, 2017–2029 гг.

- Рисунок 34:

- ДОЛЯ РЫНКА РИСОВОГО БЕЛКА ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, % РИСОВОГО БЕЛКА, ИНДИЯ, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 35:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, ТОННЫ, ИНДИЯ, 2017–2029 гг.

- Рисунок 36:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, ДОЛЛАРЫ США, ИНДИЯ, 2017–2029 гг.

- Рисунок 37:

- ДОЛЯ РЫНКА СОЕВОГО БЕЛКА ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, % СОЕВОГО БЕЛКА, ИНДИЯ, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 38:

- ОБЪЕМ РЫНКА ПШЕНИЧНОГО БЕЛКА, ТОННЫ, ИНДИЯ, 2017–2029 гг.

- Рисунок 39:

- ОБЪЕМ РЫНКА ПШЕНИЧНОГО БЕЛКА, ДОЛЛ. США, ИНДИЯ, 2017–2029 гг.

- Рисунок 40:

- ДОЛЯ В СТОИМОСТИ РЫНКА ПШЕНИЧНОГО БЕЛКА ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, % ПШЕНИЧНОГО БЕЛКА, ИНДИЯ, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 41:

- ОБЪЕМ РЫНКА ПРОЧИХ РАСТИТЕЛЬНЫХ БЕЛКОВ, ТОННЫ, ИНДИЯ, 2017–2029 гг.

- Рисунок 42:

- СТОИМОСТЬ РЫНКА ДРУГИХ РАСТИТЕЛЬНЫХ БЕЛКОВ, ДОЛЛ. США, ИНДИЯ, 2017–2029 гг.

- Рисунок 43:

- ДОЛЯ В СТОИМОСТИ РЫНКА ДРУГИХ РАСТИТЕЛЬНЫХ БЕЛКОВ ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, % ДРУГИХ РАСТИТЕЛЬНЫХ БЕЛКОВ, ИНДИЯ, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 44:

- ОБЪЕМ РЫНКА РАСТИТЕЛЬНЫХ БЕЛКОВ ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, ТОННЫ, ИНДИЯ, 2017–2029 гг.

- Рисунок 45:

- СТОИМОСТЬ РЫНКА РАСТИТЕЛЬНЫХ БЕЛКОВ ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, ДОЛЛ. США, ИНДИЯ, 2017–2029 гг.

- Рисунок 46:

- ДОЛЯ В СТОИМОСТИ РЫНКА РАСТИТЕЛЬНЫХ БЕЛКОВ ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, %, ИНДИЯ, 2017 Г. ПО СРАВНЕНИЮ С 2023 Г. ПО СРАВНЕНИЮ 2029 Г.

- Рисунок 47:

- ОБЪЕМНАЯ ДОЛЯ РЫНКА РАСТИТЕЛЬНЫХ БЕЛКОВ ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, %, ИНДИЯ, 2017 г. ПО СРАВНЕНИЮ С 2023 ГГ. ПО 2029 ГГ.

- Рисунок 48:

- ОБЪЕМ РЫНКА РАСТИТЕЛЬНЫХ БЕЛКОВ И КОРМОВ ДЛЯ ЖИВОТНЫХ, ИНДИЯ, 2017–2029 гг.

- Рисунок 49:

- ОБЪЕМ РЫНКА РАСТИТЕЛЬНЫХ БЕЛКОВ И КОРМОВ ДЛЯ ЖИВОТНЫХ, ИНДИЯ, 2017–2029 гг.

- Рисунок 50:

- ДОЛЯ В СТОИМОСТИ РЫНКА РАСТИТЕЛЬНЫХ БЕЛКОВ ПО ТИПАМ БЕЛКА, % КОРМОВ ДЛЯ ЖИВОТНЫХ, ИНДИЯ, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 51:

- ОБЪЕМ РЫНКА РАСТИТЕЛЬНЫХ БЕЛКОВ, КОНЕЧНЫХ ПОТРЕБИТЕЛЕЙ ПРОДУКТОВ И НАПИТКОВ, ТОННЫ, ИНДИЯ, 2017–2029 гг.

- Рисунок 52:

- СТОИМОСТЬ РЫНКА РАСТИТЕЛЬНЫХ БЕЛКОВ, ПРОДОВОЛЬСТВЕННЫХ ПРОДУКТОВ И НАПИТКОВ, КОНЕЧНЫХ ПОТРЕБИТЕЛЕЙ, В ДОЛЛАРАХ США, ИНДИЯ, 2017–2029 гг.

- Рисунок 53:

- ДОЛЯ В СТОИМОСТИ РЫНКА РАСТИТЕЛЬНЫХ БЕЛКОВ ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ ПРОДОВОЛЬСТВЕННЫХ ПРОДУКТОВ И НАПИТКОВ, %, ИНДИЯ, 2017 Г. ПО СРАВНЕНИЮ С 2023 Г. ПО 2029 Г.

- Рисунок 54:

- ОБЪЕМНАЯ ДОЛЯ РЫНКА РАСТИТЕЛЬНЫХ БЕЛКОВ ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ ПРОДОВОЛЬСТВЕННЫХ ПРОДУКТОВ И НАПИТКОВ, %, ИНДИЯ, 2017 Г. ПО СРАВНЕНИЮ С 2023 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 55:

- ОБЪЕМ РЫНКА РАСТИТЕЛЬНЫХ БЕЛКОВ, ХЛЕБОПЕЧЕНИЕ, ТОННЫ, ИНДИЯ, 2017–2029 гг.

- Рисунок 56:

- ОБЪЕМ РЫНКА РАСТИТЕЛЬНЫХ БЕЛКОВ, ХЛЕБОПЕЧЕНИЕ, ДОЛЛ. США, ИНДИЯ, 2017–2029 гг.

- Рисунок 57:

- ДОЛЯ В СТОИМОСТИ РЫНКА РАСТИТЕЛЬНЫХ БЕЛКОВ ПО ТИПАМ БЕЛКА, % ХЛЕБОПЕКАРНЯЯ, ИНДИЯ, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 58:

- ОБЪЕМ РЫНКА РАСТИТЕЛЬНЫХ БЕЛКОВ, НАПИТКИ, ТОННЫ, ИНДИЯ, 2017–2029 гг.

- Рисунок 59:

- ОБЪЕМ РЫНКА РАСТИТЕЛЬНЫХ БЕЛКОВ, НАПИТКИ, ДОЛЛ. США, ИНДИЯ, 2017–2029 гг.

- Рисунок 60:

- ДОЛЯ В СТОИМОСТИ РЫНКА РАСТИТЕЛЬНЫХ БЕЛКОВ ПО ТИПАМ БЕЛКА, % НАПИТКИ, ИНДИЯ, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 61:

- ОБЪЕМ РЫНКА РАСТИТЕЛЬНЫХ БЕЛКОВ, ХЛАВЫ ДЛЯ ЗАВТРАКА, ТОННЫ, ИНДИЯ, 2017–2029 гг.

- Рисунок 62:

- СТОИМОСТЬ РЫНКА РАСТИТЕЛЬНЫХ БЕЛКОВ, ХЛАВЫ ДЛЯ ЗАВТРАКА, ДОЛЛАРЫ США, ИНДИЯ, 2017–2029 гг.

- Рисунок 63:

- ДОЛЯ В СТОИМОСТИ РЫНКА РАСТИТЕЛЬНЫХ БЕЛКОВ ПО ТИПАМ БЕЛКА, % ХРУПЫ ДЛЯ ЗАВТРАКА, ИНДИЯ, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 64:

- ОБЪЕМ РЫНКА РАСТИТЕЛЬНЫХ БЕЛКОВ, ПРИПРАВЫ/СОУСЫ, ТОННЫ, ИНДИЯ, 2017–2029 гг.

- Рисунок 65:

- ОБЪЕМ РЫНКА РАСТИТЕЛЬНЫХ БЕЛКОВ, ПРИПРАВЫ/СОУСЫ, ДОЛЛАРЫ США, ИНДИЯ, 2017–2029 гг.

- Рисунок 66:

- ДОЛЯ В СТОИМОСТИ РЫНКА РАСТИТЕЛЬНЫХ БЕЛКОВ ПО ТИПАМ БЕЛКА, % ПРИПРАВЫ/СОУСЫ, ИНДИЯ, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 67:

- ОБЪЕМ РЫНКА РАСТИТЕЛЬНЫХ БЕЛКОВ, КОНДИТЕРСКИХ ИЗДЕЛИЙ, ТОННЫ, ИНДИЯ, 2017–2029 гг.

- Рисунок 68:

- ОБЪЕМ РЫНКА РАСТИТЕЛЬНЫХ БЕЛКОВ КОНДИТЕРСКИХ ИЗДЕЛИЙ, ДОЛЛ. США, ИНДИЯ, 2017–2029 гг.

- Рисунок 69:

- ДОЛЯ В СТОИМОСТИ РЫНКА РАСТИТЕЛЬНЫХ БЕЛКОВ ПО ТИПАМ БЕЛКА, % КОНДИТЕРСКИЕ ИЗДЕЛИЯ, ИНДИЯ, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 70:

- ОБЪЕМ РЫНКА РАСТИТЕЛЬНЫХ БЕЛКОВ, МОЛОЧНЫХ И МОЛОЧНЫХ АЛЬТЕРНАТИВНЫХ ПРОДУКТОВ, ТОННЫ, ИНДИЯ, 2017–2029 гг.

- Рисунок 71:

- СТОИМОСТЬ РЫНКА РАСТИТЕЛЬНЫХ БЕЛКОВ, МОЛОЧНЫХ И МОЛОЧНЫХ АЛЬТЕРНАТИВНЫХ ПРОДУКТОВ, ДОЛЛ. США, ИНДИЯ, 2017–2029 гг.

- Рисунок 72:

- ДОЛЯ В СТОИМОСТИ РЫНКА РАСТИТЕЛЬНЫХ БЕЛКОВ ПО ТИПАМ БЕЛКА, % МОЛОЧНЫХ И МОЛОЧНЫХ АЛЬТЕРНАТИВНЫХ ПРОДУКТОВ, ИНДИЯ, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 73:

- ОБЪЕМ РЫНКА РАСТИТЕЛЬНЫХ БЕЛКОВ, МЯСА/ПТИЦЫ/МОРЕПРОДУКТОВ И МЯСНЫХ АЛЬТЕРНАТИВНЫХ ПРОДУКТОВ, ТОННЫ, ИНДИЯ, 2017–2029 гг.

- Рисунок 74:

- ОБЪЕМ РЫНКА РАСТИТЕЛЬНЫХ БЕЛКОВ, МЯСА/ПТИЦЫ/МОРЕПРОДУКТОВ И МЯСНЫХ АЛЬТЕРНАТИВНЫХ ПРОДУКТОВ, ДОЛЛ. США, ИНДИЯ, 2017–2029 гг.

- Рисунок 75:

- ДОЛЯ В СТОИМОСТИ РЫНКА РАСТИТЕЛЬНЫХ БЕЛКОВ ПО ТИПАМ БЕЛКА, % МЯСА/ПТИЦЫ/МОРЕПРОДУКТОВ И МЯСНЫХ АЛЬТЕРНАТИВНЫХ ПРОДУКТОВ, ИНДИЯ, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 76:

- ОБЪЕМ РЫНКА РАСТИТЕЛЬНЫХ БЕЛКОВ, ПРОДУКТЫ ПРОДОВОЛЬСТВИЯ RTE/RTC, ТОННЫ, ИНДИЯ, 2017–2029 гг.

- Рисунок 77:

- ОБЪЕМ РЫНКА РАСТИТЕЛЬНЫХ БЕЛКОВ, ПРОДУКТЫ ПРОДОВОЛЬСТВИЯ RTE/RTC, ДОЛЛ. США, ИНДИЯ, 2017–2029 гг.

- Рисунок 78:

- ДОЛЯ В СТОИМОСТИ РЫНКА РАСТИТЕЛЬНЫХ БЕЛКОВ ПО ТИПАМ БЕЛКА, % RTE/RTC ПИЩЕВЫЕ ПРОДУКТЫ, ИНДИЯ, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 79:

- ОБЪЕМ РЫНКА РАСТИТЕЛЬНЫХ БЕЛКОВ, СНЕКИ, ТОННЫ, ИНДИЯ, 2017–2029 гг.

- Рисунок 80:

- ОБЪЕМ РЫНКА РАСТИТЕЛЬНЫХ БЕЛКОВ, ЗАКУСКИ, ДОЛЛАРЫ США, ИНДИЯ, 2017–2029 гг.

- Рисунок 81:

- ДОЛЯ В СТОИМОСТИ РЫНКА РАСТИТЕЛЬНЫХ БЕЛКОВ ПО ТИПАМ БЕЛКА, % СНЕКИ, ИНДИЯ, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 82:

- ОБЪЕМ РЫНКА РАСТИТЕЛЬНЫХ БЕЛКОВ, СРЕДСТВ ЛИЧНОЙ УХОДА И КОСМЕТИКИ, ИНДИЯ, 2017–2029 гг.

- Рисунок 83:

- ОБЪЕМ РЫНКА РАСТИТЕЛЬНЫХ БЕЛКОВ, СРЕДСТВ ЛИЧНОГО УХОДА И КОСМЕТИКИ, ИНДИЯ, 2017–2029 гг.

- Рисунок 84:

- ДОЛЯ В СТОИМОСТИ РЫНКА РАСТИТЕЛЬНЫХ БЕЛКОВ ПО ТИПАМ БЕЛКА, % ЛИЧНАЯ УХОД И КОСМЕТИКА, ИНДИЯ, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 85:

- ОБЪЕМ РЫНКА РАСТИТЕЛЬНЫХ БЕЛКОВ, КОНЕЧНЫЙ ПОТРЕБИТЕЛЬ ДОБАВОК, ТОННЫ, ИНДИЯ, 2017–2029 гг.

- Рисунок 86:

- ОБЪЕМ РЫНКА РАСТИТЕЛЬНЫХ БЕЛКОВ, КОНЕЧНЫЙ ПОТРЕБИТЕЛЬ ДОБАВОК, ДОЛЛ. США, ИНДИЯ, 2017–2029 гг.

- Рисунок 87:

- ДОЛЯ В СТОИМОСТИ РЫНКА РАСТИТЕЛЬНЫХ БЕЛКОВ ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ ДОБАВОК, %, ИНДИЯ, 2017 Г. ПО СРАВНЕНИЮ С 2023 Г. ПО СРАВНЕНИЮ 2029 Г.

- Рисунок 88:

- ОБЪЕМНАЯ ДОЛЯ РЫНКА РАСТИТЕЛЬНЫХ БЕЛКОВ ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ ДОБАВОК, %, ИНДИЯ, 2017 Г. ПО СРАВНЕНИЮ С 2023 Г. ПО СРАВНЕНИЮ 2029 Г.

- Рисунок 89:

- ОБЪЕМ РЫНКА РАСТИТЕЛЬНЫХ БЕЛКОВ, ДЕТСКОГО ПИТАНИЯ И ДЕТСКИХ СОЧЕТАНИЙ, ТОННЫ, ИНДИЯ, 2017–2029 гг.

- Рисунок 90:

- ОБЪЕМ РЫНКА РАСТИТЕЛЬНЫХ БЕЛКОВ, ДЕТСКОГО ПИТАНИЯ И ДЕТСКИХ СОЧЕТАНИЙ, ДОЛЛАРОВ США, ИНДИЯ, 2017–2029 гг.

- Рисунок 91:

- ДОЛЯ В СТОИМОСТИ РЫНКА РАСТИТЕЛЬНЫХ БЕЛКОВ ПО ТИПАМ БЕЛКА, % ДЕТСКОГО ПИТАНИЯ И СМЕСЕЙ ДЛЯ ДЕТСКИХ СМЕСЕЙ, ИНДИЯ, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 92:

- ОБЪЕМ РЫНКА РАСТИТЕЛЬНЫХ БЕЛКОВ, ПИТАНИЕ ПОЖИЛЫХ И МЕДИЦИНСКОЕ ПИТАНИЕ, ТОННЫ, ИНДИЯ, 2017–2029 гг.

- Рисунок 93:

- СТОИМОСТЬ РЫНКА РАСТИТЕЛЬНЫХ БЕЛКОВ, ПИТАНИЯ ПОЖИЛЫХ И МЕДИЦИНСКОГО ПИТАНИЯ, ДОЛЛ. США, ИНДИЯ, 2017–2029 гг.

- Рисунок 94:

- ДОЛЯ В СТОИМОСТИ РЫНКА РАСТИТЕЛЬНЫХ БЕЛКОВ ПО ТИПАМ БЕЛКА, % ПИТАНИЕ ДЛЯ ПОЖИЛЫХ И МЕДИЦИНСКОЕ ПИТАНИЕ, ИНДИЯ, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 95:

- ОБЪЕМ РЫНКА РАСТИТЕЛЬНЫХ БЕЛКОВ, СПОРТИВНОЕ/СПОРТИВНОЕ ПИТАНИЕ, ТОННЫ, ИНДИЯ, 2017–2029 гг.

- Рисунок 96:

- ОБЪЕМ РЫНКА РАСТИТЕЛЬНЫХ БЕЛКОВ, СПОРТИВНОЕ/ФУНКЦИОНАЛЬНОЕ ПИТАНИЕ, ДОЛЛ. США, ИНДИЯ, 2017–2029 гг.

- Рисунок 97:

- ДОЛЯ В СТОИМОСТИ РЫНКА РАСТИТЕЛЬНЫХ БЕЛКОВ ПО ТИПАМ БЕЛКА, % СПОРТИВНОЕ/ФУНКЦИОНАЛЬНОЕ ПИТАНИЕ, ИНДИЯ, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 98:

- САМЫЕ АКТИВНЫЕ КОМПАНИИ ПО КОЛИЧЕСТВУ СТРАТЕГИЧЕСКИХ МЕРОПРИЯТИЙ, РЫНОК РАСТИТЕЛЬНЫХ БЕЛКОВ ИНДИИ, 2017–2022 гг.

- Рисунок 99:

- САМЫЕ ПРИНЯТЫЕ СТРАТЕГИИ, ПОДСЧЕТ, ИНДИЯ, 2017–2022 гг.

- Рисунок 100:

- ДОЛЯ ОСНОВНЫХ ИГРОКОВ НА РЫНКЕ РАСТИТЕЛЬНЫХ БЕЛКОВ ИНДИИ, 2021 Г. В СТОИМОСТИ, %

Сегментация индустрии растительного белка в Индии

Белок конопли, белок гороха, картофельный белок, рисовый белок, соевый белок, пшеничный белок представлены сегментами по типу белка. Корма для животных, продукты питания и напитки, средства личной гигиены и косметика, пищевые добавки рассматриваются конечным пользователем как сегменты.

- В Индии самое большое количество вегетарианцев в Азиатско-Тихоокеанском регионе, что стимулирует спрос на растительные белки в стране. Кроме того, растущая склонность к здоровому питанию, которое можно купить на ходу, способствует росту рынка. В 2021 году около 70% индийцев были готовы сосредоточиться на улучшении своего общего состояния здоровья и иммунитета, а также на снижении стресса и беспокойства, отдавая приоритет изменениям в питании.

- Сегмент FB доминирует на рынке. Ожидается также, что среднегодовой темп роста составит 6,15% по объему в течение прогнозируемого периода. По состоянию на 2022 год 24% населения Индии были строго вегетарианцами, 9% — веганами и 8% — пескетарианцами. Высокий спрос на продукты питания и напитки объясняется растущим спросом на альтернативы мясу и молочным продуктам на фоне роста вегетарианства и веганства в стране.

- Среди всех сегментов конечных пользователей сегмент средств личной гигиены и косметики, вероятно, будет самым быстрорастущим сегментом в течение прогнозируемого периода со среднегодовым темпом роста 8,36% по объему. Основная тенденция, наблюдаемая в использовании ингредиентов растительного белка, заключается в том, что уже стали доступны ингредиенты с высоким содержанием белка. Следовательно, акцент сместился в сторону экологически чистых источников и качества белка в предлагаемых ингредиентах.

- Пандемия COVID-19 выявила уязвимость регионального сектора общественного питания, что еще больше подтолкнуло потребителей к сектору розничной торговли. Таким образом, ожидается, что в течение прогнозируемого периода темпы роста этого сегмента составят 14,96% по объему. В 2020 году 63% индийских потребителей были готовы регулярно покупать продукты, содержащие растительный белок, а COVID-19 заставил людей осознать иммунитет, который является побочным продуктом здорового образа жизни.

| Тип белка | Конопляный протеин | |||

| Гороховый протеин | ||||

| Картофельный белок | ||||

| Рисовый протеин | ||||

| Я протеин | ||||

| Пшеничный протеин | ||||

| Другой растительный белок | ||||

| Конечный пользователь | Корма для животных | |||

| Еда и напитки | По дополнительному конечному пользователю | Пекарня | ||

| Напитки | ||||

| Хлопья на завтрак | ||||

| Приправы/Соусы | ||||

| Кондитерские изделия | ||||

| Молочные и молочные альтернативные продукты | ||||

| Мясо/птица/морепродукты и продукты, заменители мяса | ||||

| Продукты питания RTE/RTC | ||||

| Закуски | ||||

| Личная гигиена и косметика | ||||

| Добавки | По дополнительному конечному пользователю | Детское питание и детские смеси | ||

| Питание пожилых людей и медицинское питание | ||||

| Спортивное/спортивное питание | ||||

Определение рынка

- Конечный пользователь - Рынок протеиновых ингредиентов работает по принципу B2B. Производители продуктов питания, напитков, пищевых добавок, кормов для животных, средств личной гигиены и косметики считаются конечными потребителями на изучаемом рынке. В объем поставки не входят производители, покупающие жидкую/сухую сыворотку для использования в качестве связующего агента или загустителя или для других небелковых применений.

- Уровень проникновения - Уровень проникновения определяется как процент объема рынка конечных пользователей, обогащенных протеином, в общем объеме рынка конечных пользователей.

- Среднее содержание белка - Среднее содержание белка — это среднее содержание белка на 100 г продукта, произведенного всеми компаниями-конечными потребителями, рассматриваемыми в рамках настоящего отчета.

- Объем рынка конечных пользователей - Объем рынка конечного пользователя — это консолидированный объем всех типов и форм продуктов для конечного пользователя в стране или регионе.

Методология исследования

Mordor Intelligence следует четырехэтапной методологии во всех наших отчетах.

- Шаг 1: Определить ключевые переменные: Количественные ключевые переменные (отрасль и внешние) в отношении конкретного сегмента продукта и страны выбираются из группы соответствующих переменных и факторов на основе исследований на рабочем столе и обзора литературы; вместе с первичными экспертными входами. Эти переменные дополнительно подтверждаются с помощью регрессионного моделирования (при необходимости).

- Шаг 2: Создать рыночную модель: Для создания надежной методологии прогнозирования переменные и факторы, определенные на шаге 1, тестируются на основе доступных исторических рыночных цифр. Через итеративный процесс устанавливаются переменные, необходимые для прогнозирования рынка, и модель создается на основе этих переменных.

- Шаг 3: Проверить и завершить: На этом важном этапе все рыночные цифры, переменные и звонки аналитиков проверяются через обширную сеть экспертов первичного исследования из изучаемого рынка. Респонденты выбираются на всех уровнях и функциях для создания глобальной картины изучаемого рынка.

- Шаг 4: Результаты исследования: Синдицированные отчеты, индивидуальные консалтинговые задания, базы данных и платформы подписки.