Размер и доля рынка эндоскопических устройств Индии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Базовый Год Для Оценки | 2024 |

| Период Прогнозных Данных | 2025 - 2030 |

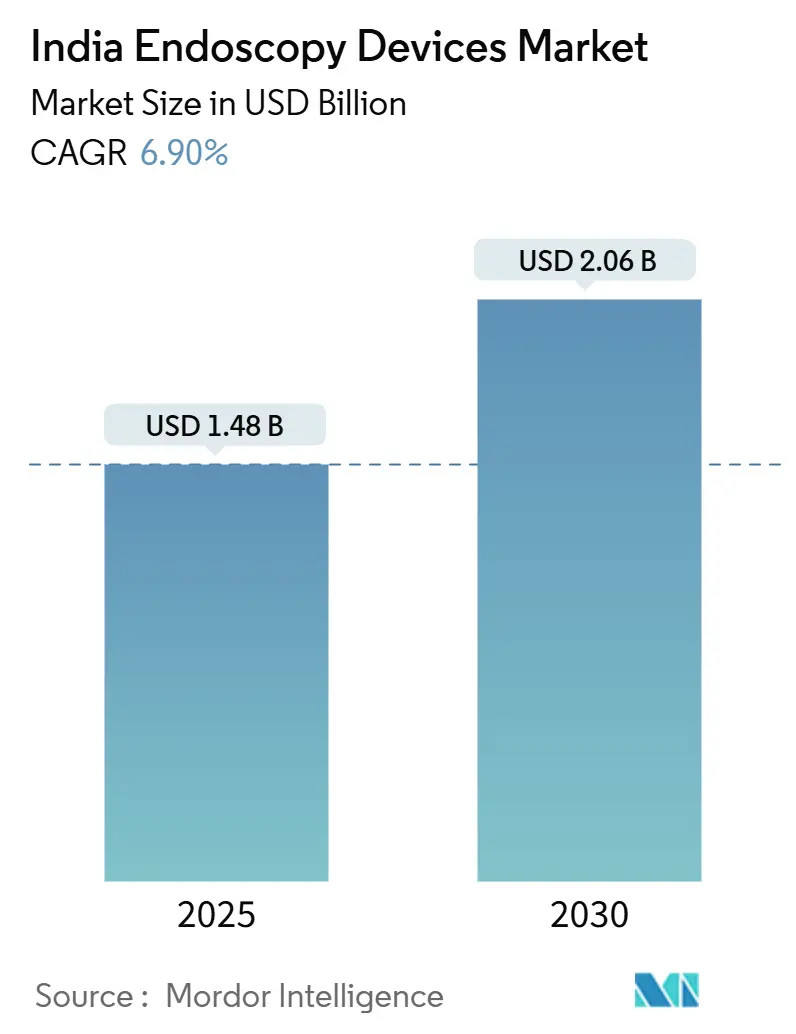

| Размер Рынка (2025) | 1.48 Миллиардов долларов США |

| Размер Рынка (2030) | 2.06 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.90% CAGR |

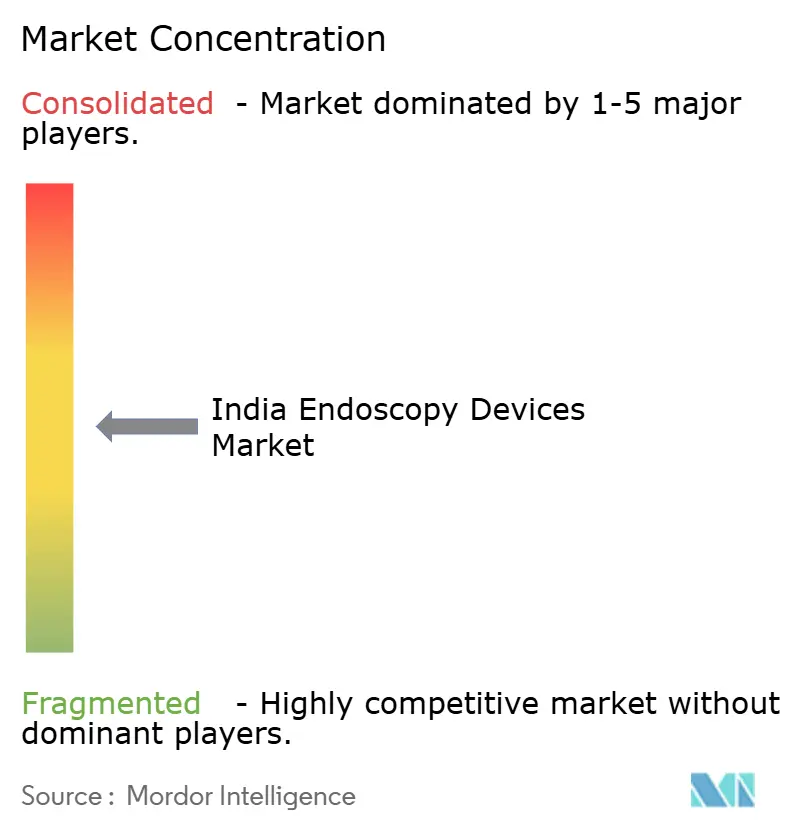

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка эндоскопических устройств Индии от Mordor Intelligence

Рынок эндоскопических устройств Индии составляет 1,48 млрд долларов США в 2025 году и, по прогнозам, достигнет 2,06 млрд долларов США к 2030 году, развиваясь с CAGR 6,9%. Рост основан на растущем бремени желудочно-кишечных онкологических заболеваний, государственных стимулах, способствующих местному производству, и быстром переходе от стандартного оборудования к визуализации 4K и с поддержкой ИИ. Отечественное производство, усиленное схемой производственных связанных стимулов (PLI), начинает смягчать зависимость от импорта, снижая при этом ценовые точки, которые ранее ограничивали доступ за пределами мегаполисов. В то же время сети амбулаторных хирургических центров (ASC) дневного стационара распространяются по городам второго уровня, создавая новый спрос на системы среднего класса, которые сочетают производительность и стоимость. Хотя многоразовые эндоскопы по-прежнему доминируют, одноразовые устройства набирают популярность, поскольку больницы реагируют на более строгие нормы контроля инфекций, установленные в эпоху пост-COVID.

Ключевые выводы отчета

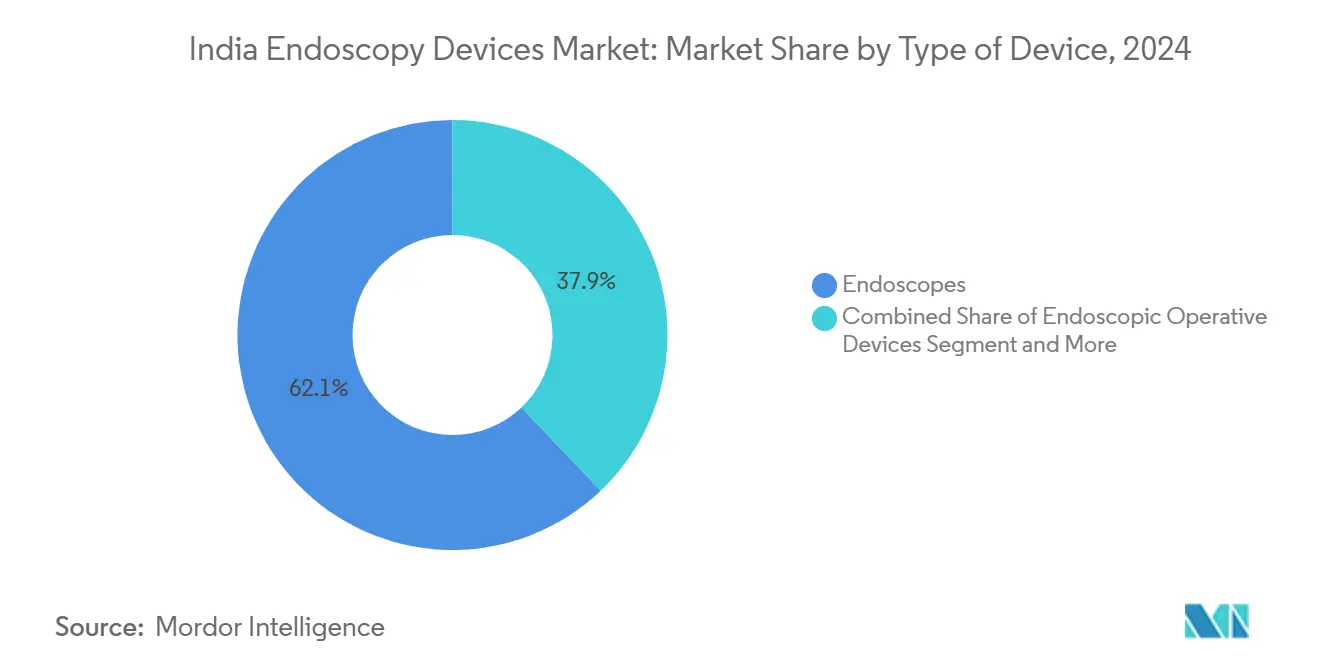

- По типу устройств: эндоскопы лидировали с 62,13% доли рынка эндоскопических устройств Индии в 2024 году, в то время как оборудование визуализации, по прогнозам, будет расширяться с CAGR 8,78% до 2030 года.

- По применению: гастроэнтерология составила 44,63% размера рынка эндоскопических устройств Индии в 2024 году; ЛОР-хирургия является самым быстрорастущим применением с CAGR 9,23% до 2030 года.

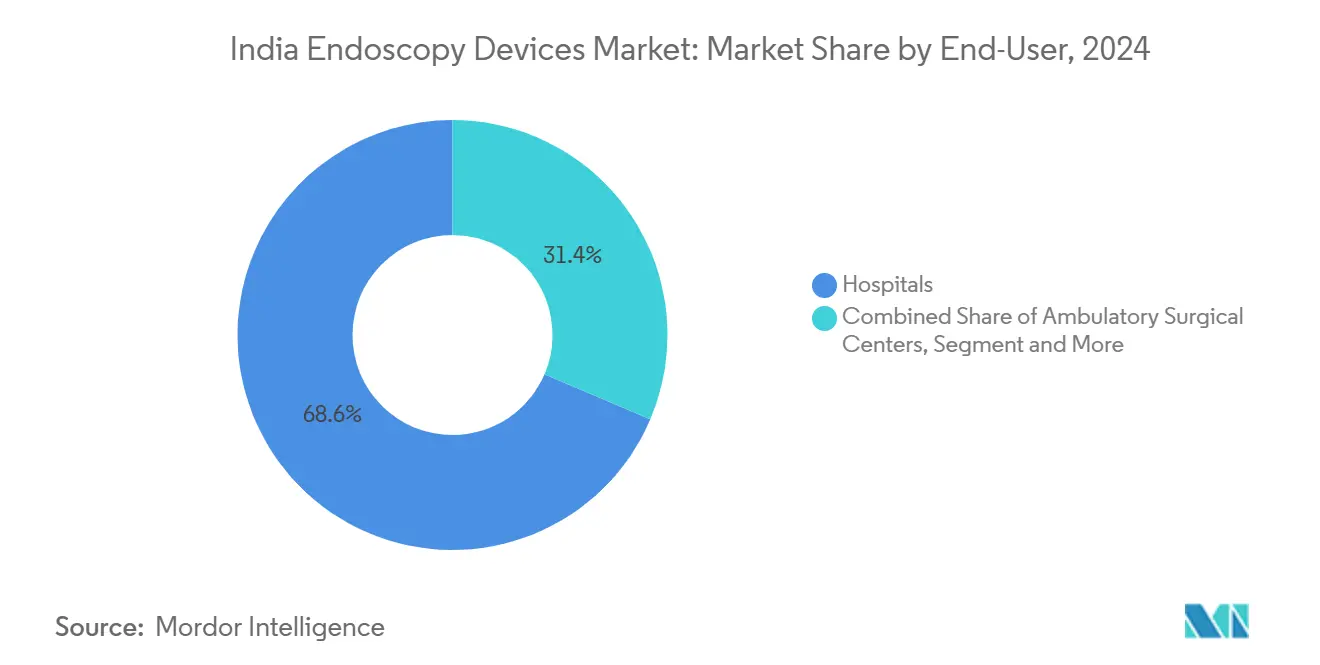

- По конечному пользователю: больницы удерживали 68,65% доли рынка эндоскопических устройств Индии в 2024 году, в то время как ASC должны вырасти с CAGR 8,24% в прогнозируемый период.

- По модели использования: многоразовые устройства контролировали 83,69% доли размера рынка эндоскопических устройств Индии в 2024 году, однако одноразовые эндоскопы развиваются с CAGR 8,82%.

Тенденции и аналитика рынка эндоскопических устройств Индии

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Растущее бремя желудочно-кишечных онкологических заболеваний и расстройств | +1.8% | Национальный; выше на Северо-Востоке, Керала | Среднесрочная (2-4 года) |

| Государственная схема PLI, стимулирующая отечественное производство | +1.2% | Национальная; центры в Карнатаке, Тамил Наду, Гуджарат | Долгосрочная (≥ 4 лет) |

| Быстрое проникновение сетей ASC дневного стационара в города второго уровня | +0.9% | Города второго уровня в Махараштре, Карнатаке, Тамил Наду, Гуджарат | Краткосрочная (≤ 2 лет) |

| Интеграция модулей CADx с поддержкой ИИ | +0.7% | Больницы мегаполисов и ранние последователи | Среднесрочная (2-4 года) |

| Пост-COVID отставание плановых эндоскопических процедур | +0.6% | Городские больницы и ASC по всей стране | Краткосрочная (≤ 2 лет) |

| Расширение покрытия частного медицинского страхования | +0.5% | Городские и полугородские кластеры среднего класса | Среднесрочная (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущее бремя желудочно-кишечных онкологических заболеваний и расстройств

Заболеваемость желудочно-кишечными онкологическими заболеваниями, по прогнозам, возрастет с 1,41 млн случаев в 2022 году до 2,2 млн к 2040 году, увеличивая объемы процедур для рынка эндоскопических устройств Индии[1]Shashank Bansal, "Snowflake Model: Redefining and Optimizing the Cancer Care Delivery System in Tier 2 and Tier 3 Cities in India," JCO Global Oncology, ascopubs.org. Северо-Восточная Индия регистрирует заметно более высокие показатели рака желудка и пищевода, увеличивая региональный спрос на платформы раннего обнаружения. Выявление раннего рака желудка составляет 0,6% в проспективных скрининговых исследованиях, что указывает на большой диагностический пробел, который гибкая и капсульная эндоскопия может помочь закрыть. Индийские центры третичного уровня теперь сообщают о показателях резекции en-bloc выше 90% при использовании эндоскопической подслизистой диссекции, но распространение за пределы мегаполисов ограничено дефицитом навыков и инфраструктурными пробелами. В совокупности эти факторы ускоряют внедрение систем визуализации высокого разрешения и с поддержкой ИИ, которые повышают чувствительность обнаружения.

Государственная схема PLI, стимулирующая отечественное производство

Программа PLI направлена на увеличение производства медицинских устройств в Индии, предоставляя налоговые льготы и субсидии местным фабрикам[2]Department of Pharmaceuticals, "Boosting the Indian Medical Devices Industry," Government of India, pharma-dept.gov.in. Производители устройств, такие как BPL MedTech, уже открыли вторые заводы в Бангалоре, добавив мощности для эндоскопических консолей и аксессуаров. Местные поставки сокращают сроки доставки для больниц в городах второго уровня, расширяют сервисные сети и снижают средние продажные цены, увеличивая спрос на единицы продукции. Национальная политика медицинских устройств 2023 года дополнительно упрощает регистрацию продукции, поощряя как многонациональные, так и отечественные компании размещать центры НИОКР в Индии. Со временем эти стимулы должны повысить коэффициент самообеспеченности рынка эндоскопических устройств Индии и экспортный потенциал.

Быстрое проникновение сетей ASC дневного стационара в города второго уровня

'Модель снежинки' децентрализованной онкологической помощи в Индии ставит ASC в центр путей ранней диагностики и меняет модели использования. Частные сети стандартизируют рабочие процессы, закупая башни среднего класса, которые обеспечивают четкость изображения 4K без стоимостной нагрузки флагманских систем. Только Махараштра финансирует 36 интегрированных лабораторий общественного здравоохранения и блоков интенсивной терапии, обеспечивая резервное копирование процедур для сетей ASC. По мере перехода моделей оплаты к комплексным пакетам в рамках Ayushman Bharat и частного страхования операторы предпочитают устройства быстрого оборота, которые минимизируют простои и сложность переработки, поддерживая рост гибких эндоскопов с одноразовыми чехлами.

Интеграция модулей CADx с поддержкой ИИ

Эндоскопические кабинеты мегаполисов проводят пилотные тесты наложений ИИ, которые повышают точность обнаружения поражений до 86-92% по сравнению со стандартной практикой. Государственно-частное партнерство Одиши запустило первый в Индии эндоскопический центр ЖКТ с поддержкой ИИ, демонстрируя обнаружение полипов в реальном времени на обычных башнях. Опросы показывают, что 83% азиатских гастроэнтерологов готовы принять модули CADe, но проблемы включают соблюдение требований безопасности данных и обучение клиницистов. Регулирующие органы теперь разрабатывают нормы кибербезопасности, соответствующие глобальной передовой практике, помогая больницам управлять рисками сетевых устройств. По мере роста доверия поставщики объединяют программное обеспечение ИИ с консолями среднего класса, увеличивая общую стоимость без пропорционального роста затрат на оборудование - привлекательное предложение для рынка эндоскопических устройств Индии.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Нехватка обученных техников-эндоскопистов | -1.1% | Национальная; острая в сельских районах и городах третьего уровня | Долгосрочная (≥ 4 лет) |

| Высокая капитальная стоимость и стоимость обслуживания современных систем | -0.8% | Учреждения 2/3 уровня | Среднесрочная (2-4 года) |

| Ограниченное возмещение в государственном секторе для терапевтических процедур | -0.6% | Государственные больницы | Долгосрочная (≥ 4 лет) |

| Риск кибербезопасности для сетевых видеосистем | -0.4% | Технологичные городские больницы | Краткосрочная (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Нехватка обученных техников-эндоскопистов

В Индии нет единой учебной программы для техников ЖКТ, и профессиональные общества предупреждают, что неравномерный уровень навыков ограничивает внедрение сложных процедур. Сельские районы ощущают это сжатие больше всего, при этом распространенность рака на поздней стадии по-прежнему превышает 80% обращений. Национальные целевые группы предлагают трехуровневую лестницу сертификации, однако финансирование симуляционных лабораторий остается скудным. Ведущие центры в Мумбаи и Хайдарабаде теперь проводят курсы обучения тренеров, которые в конечном итоге каскадируют навыки в периферийные больницы, но краткосрочные кадровые пробелы сохраняются и сдерживают темпы, с которыми современные платформы проникают на рынок эндоскопических устройств Индии.

Высокая капитальная стоимость и стоимость обслуживания современных систем

Больницы за пределами мегаполисов взвешивают консоли 4K или 3D против бюджетных потолков, часто откладывая обновления до тех пор, пока объемы процедур не гарантируют окупаемость. Даже когда приобретаются флагманские башни, сервисные контракты и проприетарные запчасти добавляют периодические расходы, которые более мелкие учреждения с трудом поглощают. Хотя Ayushman Bharat покрывает расходы пациентов, возмещения поставщикам редко отражают истинную стоимость модулей ИИ или роботизированных периферийных устройств, ограничивая аппетит к покупкам. Следовательно, производители начали позиционировать башни среднего класса в комплекте с урезанным ИИ как прагматичный мост для чувствительных к стоимости покупателей.

Сегментный анализ

По типу устройств: оборудование визуализации движет инновациями

Эндоскопы сгенерировали 62,13% доходов рынка эндоскопических устройств Индии в 2024 году благодаря их существенной диагностической роли в специальностях ЖКТ, респираторных и хирургических. Доминируют гибкие эндоскопы, в то время как капсульные устройства открывают неинвазивные пути в визуализации тонкой кишки. В прогнозном окне оборудование визуализации готово зарегистрировать CAGR 8,78%, опережая рост аппаратного обеспечения, поскольку больницы обновляются до башен 4K, 3D и ультразвуковой эндоскопии. Размер рынка эндоскопических устройств Индии для визуализации, по прогнозам, расширится дальше, поскольку лицензии на программное обеспечение ИИ все чаще объединяются с процессорами изображений, повышая ценность консоли без расширения физического следа.

Рост объемов одноразовых эндоскопов стимулируется мандатами контроля инфекций, хотя экологические дебаты продолжаются. Производители теперь тестируют биопроизводные пластики и партнерства по переработке для нейтрализации отторжения устойчивости. Роботизированные платформы остаются нишевыми сегодня, но по мере истечения патентов и созревания местных инженерных талантов ожидается падение капитальных цен, приглашая более широкое внедрение среди высокообъемных онкологических центров.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению: ЛОР-хирургия опережает традиционную гастроэнтерологию

Гастроэнтерология продолжает закреплять 44,63% доли рынка эндоскопических устройств Индии благодаря продолжающимся кампаниям скрининга колоректального и желудочного рака. Тем не менее, ЛОР-хирургия демонстрирует самый быстрый импульс, расширяясь на 9,23% ежегодно, поскольку процедуры пазух, гортани и основания черепа поворачиваются к минимально инвазивной оптике. Пульмонология следует близко, движимая растущей ролью бронхоскопии в стадировании рака легких и терапевтической абляции опухолей. Вместе эти тенденции подчеркивают постепенный поворот от чисто диагностических эндоскопов ЖКТ к межспециальным, ориентированным на терапию устройствам в рамках рынка эндоскопических устройств Индии.

Миграция процедур ЛОР, гинекологии и урологии к эндоскопическим рабочим потокам также смещает требования к эргономике устройств: более тонкие диаметры, артикулирующие наконечники и специальные каналы для аксессуаров - все это стимулирует редизайн продукции. Бариатрические и ортопедические вмешательства дополнительно расширяют ландшафт возможностей, позиционируя мультимодальные башни как экономически эффективную основу для различных отделений.

По конечному пользователю: рост ASC бросает вызов доминированию больниц

Больницы захватывают 68,65% расходов рынка эндоскопических устройств Индии благодаря унаследованной инфраструктуре, онкологическим программам и академическим направляющим сетям. Однако ASC масштабируются быстрее всего с CAGR 8,24%, поскольку частный капитал финансирует развертывание сетей в быстрорастущих региональных городах. Размер рынка эндоскопических устройств Индии, относящийся к ASC, поэтому будет быстро расширяться, подкрепленный предпочтением пациентов к более коротким пребываниям и прозрачному ценообразованию.

Специализированные клиники и диагностические центры завершают спрос конечных пользователей, обеспечивая настройки с низкой остротой для скрининговых обследований. Поставщики все чаще предлагают компактные башни и планы обслуживания на основе подписки, адаптированные для этих сайтов, поддерживая распределенное внедрение при сохранении управляемых капитальных обязательств.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По использованию: внедрение одноразовых устройств ускоряется, несмотря на проблемы устойчивости

Многоразовые эндоскопы по-прежнему удерживали 83,69% размера рынка эндоскопических устройств Индии в 2024 году после десятилетий укоренившихся рабочих процессов и инвестиций в центральную стерилизацию. Однако одноразовые эндоскопы растут на 8,82% ежегодно, стимулируемые повышенным вниманием к инфекциям, передаваемым устройствами, и логистическим облегчением от исключения переработки. Политики ссылаются на данные, показывающие, что события, связанные с эндоскопами, составляют 7,7% опасностей медицинских устройств, усиливая внедрение. Однако больницы остаются осторожными относительно объемов отходов; типичная процедура ЖКТ генерирует 1,34 кг одноразовых материалов, побуждая поставщиков к пилотным инициативам по переработке и оценкам жизненного цикла до оптовой миграции.

Географический анализ

Южные штаты формируют технологический авангард рынка эндоскопических устройств Индии, при этом Карнатака, Тамил Наду и Керала составляют непропорциональную долю установок премиальных систем. Медико-технический коридор Бангалора размещает как многонациональные сервисные хубы, так и отечественные производственные заводы, обеспечивая быстрое обслуживание, которое ценят клиницисты. Страховая схема Тамил Наду расширяет пропускную способность устройств, покрывая диагностическую эндоскопию для групп с низким доходом, в то время как надежная сеть первичной медицинской помощи Керала направляет пациентов к центрам раннего скрининга, оборудованным HD-башнями.

Западная Индия - возглавляемая Махараштрой и Гуджаратом - демонстрирует быстрый рост объемов, поскольку промышленное благосостояние увеличивает расходы на частную медицинскую помощь. Гуджарат также выигрывает от производственных парков уровня штата, которые снижают логистические расходы для местных дистрибьюторов, усиливая самообеспечение и экспорт по всей Южной Азии. Рынок эндоскопических устройств Индии в этом регионе пользуется здоровыми циклами замены: третичные больницы постоянно меняют устаревшие аналоговые башни на платформы 4K, чтобы оставаться конкурентоспособными в направлениях.

Северо-Восточная Индия представляет самую острую неудовлетворенную потребность. Показатели заболеваемости раком желудка значительно превышают национальный средний показатель, однако клинический потенциал остается скудным. Правительственные форпосты онкологической помощи и филантропические инициативы поэтому направляют грантовые деньги на модульные эндоскопические кабинеты, которые могут быть развернуты внутри районных больниц. Во всех регионах города второго и третьего уровня являются самыми быстрорастущими водосборами для рынка эндоскопических устройств Индии, используя поддерживаемое PLI местное производство и финансирование инфраструктуры PM-ABHIM для закупки систем среднего класса по выгодным ценам.

Конкурентный ландшафт

Рынок эндоскопических устройств Индии демонстрирует умеренную концентрацию: глобальные мажоры сохраняют превосходство в премиальных системах, в то время как отечественные фирмы вторгаются в ниши среднего класса. Olympus продолжает доминировать в эндоскопах ЖКТ по всему миру и увеличил количество индийских учебных центров для закрепления лояльности клиентов[3]Olympus Corporation, "Integrated Report 2024," Olympus-global.com. Pentax и Fujifilm конкурируют через комплексные сервисные контракты, в то время как Karl Storz использует свою мультиспециальную оптику для обеспечения тендеров ЛОР и урологии.

Местные производители - поддерживаемые субсидиями PLI - теперь производят эндоскопы начального уровня гибкого типа и аксессуары с на 20-25% более низкой доставочной стоимостью. Новый завод BPL MedTech в Бангалоре подчеркивает этот сдвиг и сигнализирует о намерении завоевать долю в консолях визуализации. Стартапы, фокусирующиеся на алгоритмах ИИ, дополнительно бросают вызов действующим игрокам, предлагая обновления только программного обеспечения, которые встраиваются в существующие башни, подталкивая производителей аппаратного обеспечения к партнерствам.

Роботизированные и 3D-платформы визуализации представляют будущее поле битвы. По мере истечения глобальных патентов индийские инженерные фирмы прототипируют отечественные роботизированные эндоскопы, нацеленные на чувствительные к цене онкологические клиники. Многонациональные компании отвечают грантами на обучение и сервисными хубами для сохранения высокомаржинальных сегментов. Кибербезопасность, тем временем, превращается в дифференциатор: поставщики, способные сертифицировать сквозную сетевую безопасность, готовы завоевать доверие больниц, поскольку парки устройств выходят в онлайн.

Лидеры индустрии эндоскопических устройств Индии

-

Medtronic PLC

-

Olympus Corporation

-

Stryker Corporation

-

Karl Storz SE & Co. KG

-

Boston Scientific Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в индустрии

- Октябрь 2024: BPL MedTech открыла свой второй производственный объект в Бангалоре, расширив производственные мощности для эндоскопических консолей и аксессуаров.

- Январь 2024: Одиша запустила первую в Индии программу эндоскопии ЖКТ с поддержкой ИИ через партнерство между Omega Healthcare и Sanjivani Gastro Liver Clinic.

Область охвата отчета по рынку эндоскопических устройств Индии

Согласно области охвата отчета, эндоскопия - это устройство, используемое в медицине для осмотра внутри тела. Эндоскопическая процедура использует эндоскоп для исследования внутренней части полого органа или полости тела. В отличие от многих других методов медицинской визуализации, эндоскопы вставляются непосредственно в орган. Индийский рынок эндоскопических устройств сегментирован по типу устройства (эндоскопы (жесткий эндоскоп, гибкие эндоскопы и другие эндоскопы), эндоскопическое операционное устройство и оборудование визуализации (эндоскопическая камера, система визуализации SD и система визуализации HD)), и применению (гастроэнтерология, пульмонология, ортопедическая хирургия, кардиология, ЛОР-хирургия, гинекология и другие применения). Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов.

| Эндоскопы | Жесткий эндоскоп |

| Гибкий эндоскоп | |

| Капсульный эндоскоп | |

| Роботизированный эндоскоп | |

| Одноразовый/дисposable эндоскоп | |

| Эндоскопические операционные устройства | Устройства доступа |

| Устройства извлечения | |

| Устройства инсуффляции | |

| Энергетические и гемостатические устройства | |

| Устройства закрытия | |

| Оборудование визуализации | Эндоскопическая камера |

| Система визуализации SD | |

| Система визуализации HD | |

| Система визуализации 4K / 3D | |

| Системы ультразвуковой эндоскопии (EUS) |

| Гастроэнтерология |

| Пульмонология |

| Ортопедическая хирургия |

| Кардиология |

| ЛОР-хирургия |

| Гинекология |

| Урология |

| Неврология |

| Бариатрическая хирургия |

| Другие применения |

| Больницы |

| Амбулаторные хирургические центры |

| Специализированные клиники |

| Центры диагностической визуализации |

| Многоразовые устройства |

| Одноразовые устройства |

| По типу устройства | Эндоскопы | Жесткий эндоскоп |

| Гибкий эндоскоп | ||

| Капсульный эндоскоп | ||

| Роботизированный эндоскоп | ||

| Одноразовый/дисposable эндоскоп | ||

| Эндоскопические операционные устройства | Устройства доступа | |

| Устройства извлечения | ||

| Устройства инсуффляции | ||

| Энергетические и гемостатические устройства | ||

| Устройства закрытия | ||

| Оборудование визуализации | Эндоскопическая камера | |

| Система визуализации SD | ||

| Система визуализации HD | ||

| Система визуализации 4K / 3D | ||

| Системы ультразвуковой эндоскопии (EUS) | ||

| По применению | Гастроэнтерология | |

| Пульмонология | ||

| Ортопедическая хирургия | ||

| Кардиология | ||

| ЛОР-хирургия | ||

| Гинекология | ||

| Урология | ||

| Неврология | ||

| Бариатрическая хирургия | ||

| Другие применения | ||

| По конечному пользователю | Больницы | |

| Амбулаторные хирургические центры | ||

| Специализированные клиники | ||

| Центры диагностической визуализации | ||

| По использованию | Многоразовые устройства | |

| Одноразовые устройства | ||

Ключевые вопросы, рассмотренные в отчете

Каков текущий размер рынка эндоскопических устройств Индии?

Рынок эндоскопических устройств Индии оценивается в 1,48 млрд долларов США в 2025 году.

Насколько быстро будет расти рынок до 2030 года?

Прогнозируется расширение с CAGR 6,9%, достигнув 2,06 млрд долларов США к 2030 году.

Какой сегмент устройств растет быстрее всего?

Оборудование визуализации - особенно процессоры 4K и с поддержкой ИИ - прогнозируется с CAGR 8,78% до 2030 года.

Почему амбулаторные хирургические центры важны для роста рынка?

ASC приносят эндоскопические услуги в города второго уровня, обеспечивая экономически эффективные процедуры дневного стационара и стимулируя CAGR 8,24% в спросе на устройства от этого канала.

Как государственная политика влияет на отечественное производство?

Схема PLI предлагает налоговые стимулы и гранты, которые снижают производственные расходы, поощряя как многонациональные, так и индийские фирмы строить заводы и снижать зависимость от импорта.

Вероятно ли, что одноразовые эндоскопы обойдут многоразовые модели?

Одноразовые эндоскопы набирают популярность с CAGR 8,82% благодаря преимуществам контроля инфекций, но проблемы устойчивости означают, что многоразовые модели по-прежнему будут доминировать на рынке в прогнозируемом горизонте.

Последнее обновление страницы: