Размер и доля рынка гидрофильных покрытий

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 7.09 Миллиардов долларов США |

| Размер Рынка (2030) | 10.02 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.13% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка гидрофильных покрытий от Mordor Intelligence

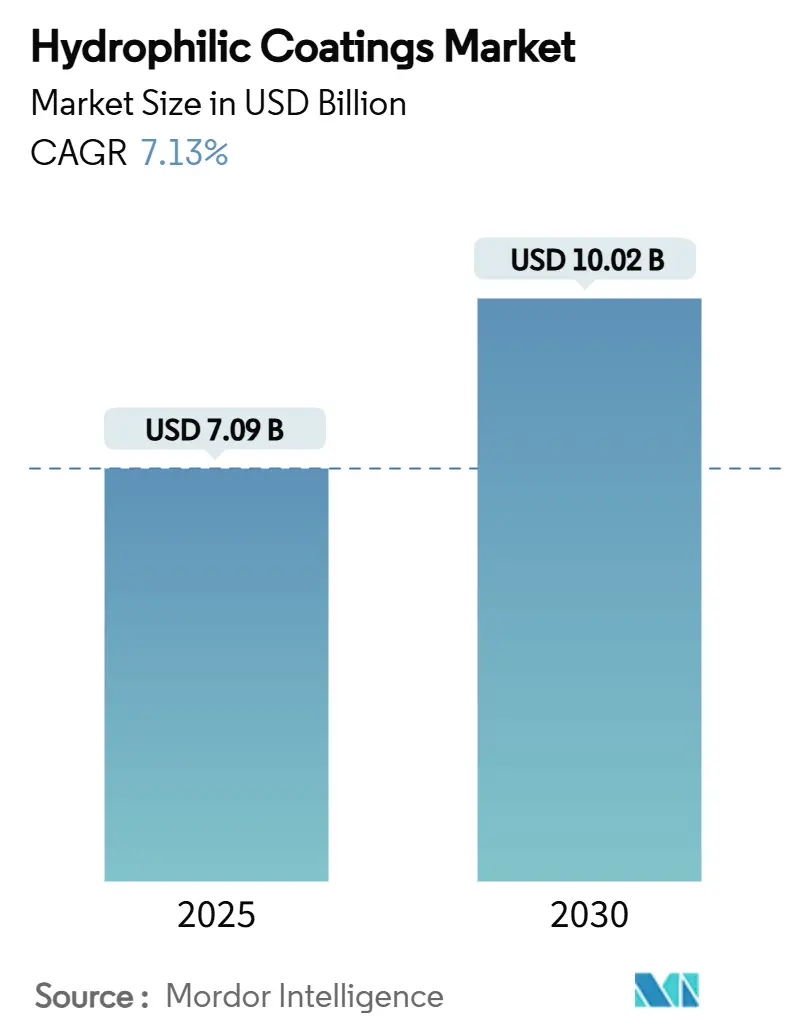

Размер рынка гидрофильных покрытий оценивается в 7,09 млрд долларов США в 2025 году и, как ожидается, достигнет 10,02 млрд долларов США к 2030 году при среднегодовом темпе роста 7,13% в течение прогнозного периода (2025-2030). Растущее внедрение в медицинских, оптических и автомобильных применениях, наряду с более строгими требованиями по устойчивости, поддерживает этот рост. Полимерные подложки по-прежнему доминируют, но поверхности с наночастицами размывают это лидерство, в то время как Азиатско-Тихоокеанский регион создает эффект географического маховика, который перестраивает глобальные цепи поставок. Усиливающееся ценовое давление на медицинские устройства, ужесточение регулирования PFAS и проблемы долговечности продолжают сдерживать расширение; тем не менее, непрерывные инновации в материалах, оптимизированные технологии нанесения и расширяющаяся экосистема решений без PFAS расширяют коммерческие возможности.

Ключевые выводы отчета

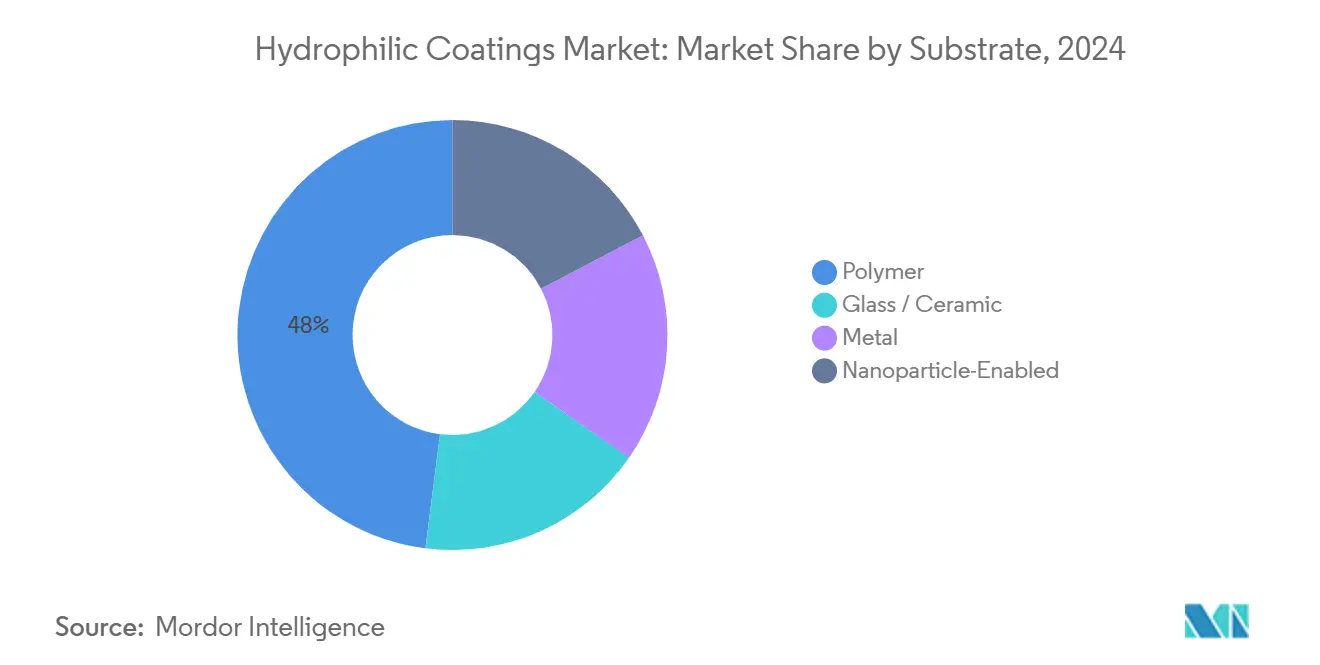

- По подложке полимерные поверхности составляли 48% размера рынка гидрофильных покрытий в 2024 году; подложки с наночастицами готовы расширяться с темпом роста 7,8% до 2030 года.

- По технологии нанесения погружное покрытие сохранило 42% доли выручки в 2024 году, в то время как плазменные и УФ-прививочные процессы прогнозируются к росту на 7,7% ежегодно до 2030 года.

- По применению катетеры и проводники лидировали с 35% доли выручки в 2024 году; стенты и имплантаты покажут самый быстрый рост 8% до 2030 года.

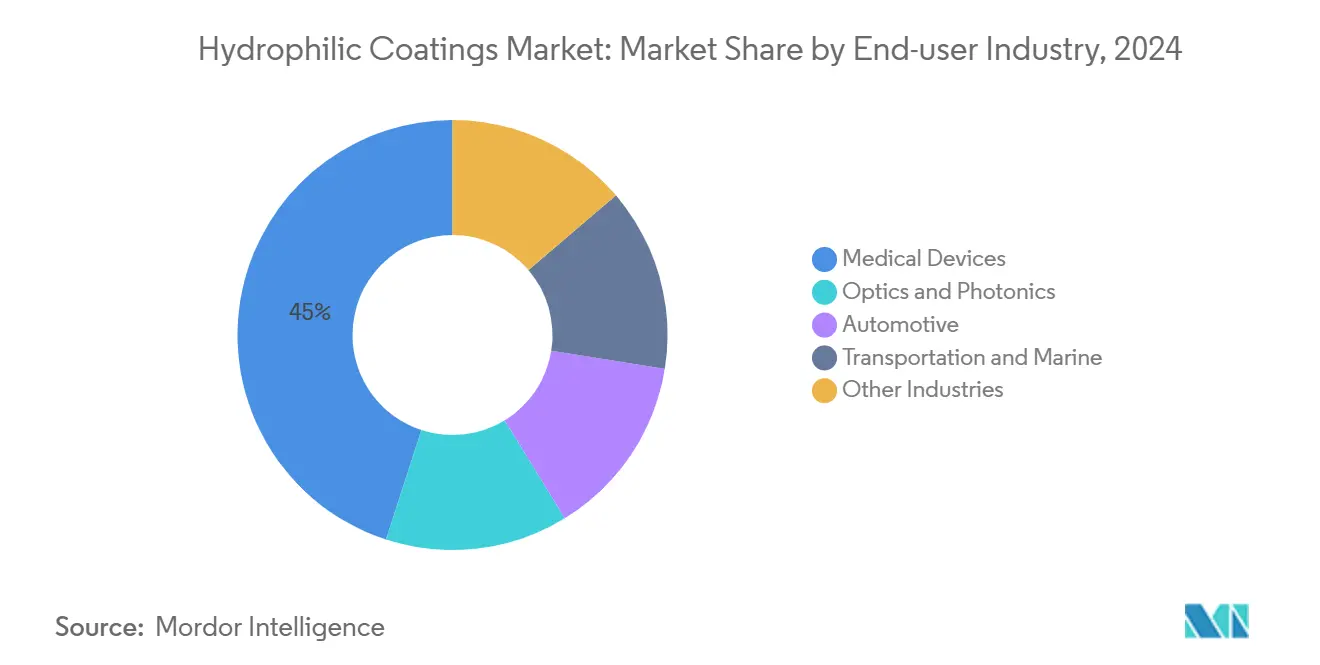

- По отрасли конечного потребителя медицинские устройства занимали 45% доли рынка гидрофильных покрытий в 2024 году и будут развиваться с темпом роста 8,1% до 2030 года.

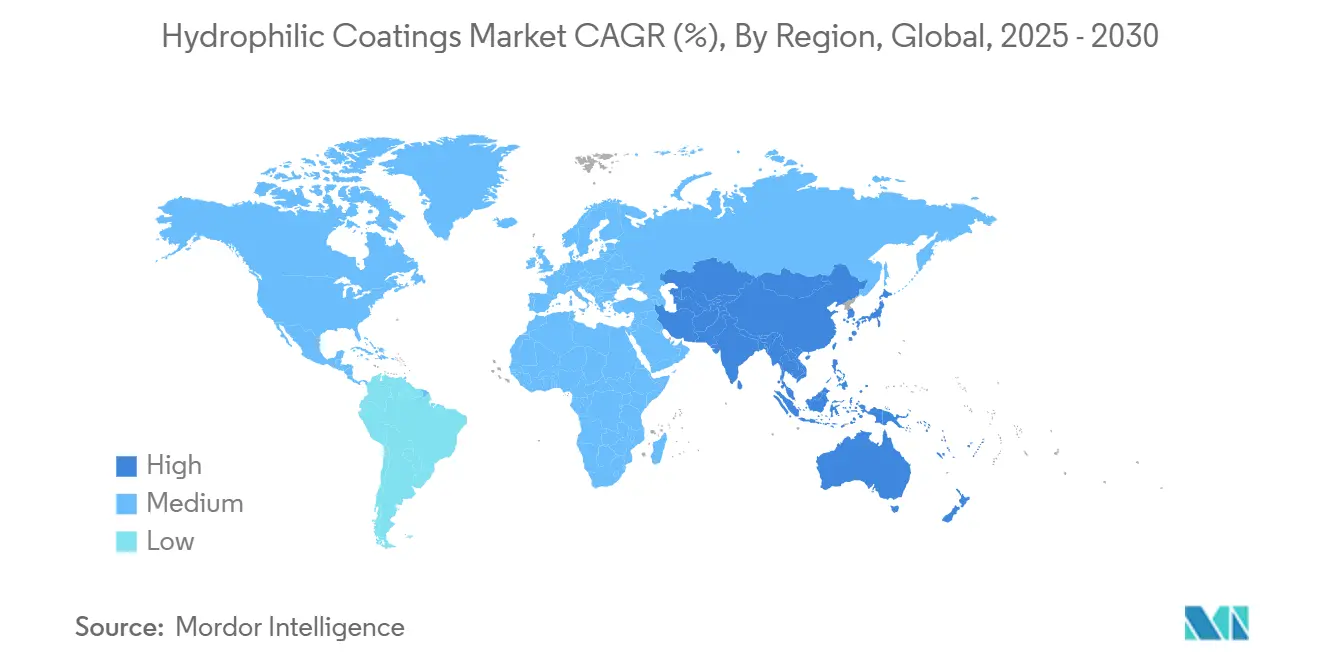

- По географии Азиатско-Тихоокеанский регион захватил 32% мировой выручки в 2024 году и прогнозируется к росту на 7,9% в год до 2030 года.

Тенденции и аналитика глобального рынка гидрофильных покрытий

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Растущий спрос в медицинских применениях | +2.10% | Северная Америка, Европа, Азиатско-Тихоокеанский регион | Среднесрочный период (2-4 года) |

| Технологические инновации в материалах покрытий | +1.80% | Глобальный | Среднесрочный период (2-4 года) |

| Достижения в оптической и электронной промышленности | +1.20% | Азиатско-Тихоокеанский регион, Северная Америка | Среднесрочный период (2-4 года) |

| Регулятивная поддержка устойчивых покрытий | +1.00% | Европа, Северная Америка | Краткосрочный период (≤2 года) |

| Составы на водной основе и УФ-отверждаемые без ЛОС в Европе | +0.90% | Европа, с переходом на Северную Америку | Краткосрочный период (≤2 года) |

| Источник: Mordor Intelligence | |||

Растущий спрос в медицинских применениях

Дизайнеры медицинских устройств полагаются на гидрофильные покрытия для снижения сил введения и уменьшения тромбоза в минимально инвазивных процедурах. Клинические данные показывают до 70% снижения трения катетера, обеспечивая более плавную навигацию по сосудам и сокращение времени процедуры. Покрытия, сочетающие скользящие свойства с антимикробными или антитромботическими агентами, набирают популярность, особенно для нейроваскулярных стентов, где модифицированные поверхности отклонителей потока уменьшают адгезию тромбоцитов и могут снизить требования к двойной антиагрегантной терапии. Больницы теперь отдают приоритет устройствам с такими многофункциональными слоями, поскольку они сокращают восстановление и снижают риск инфекции. Параллельно академическо-промышленное сотрудничество ускоряет доклиническую валидацию, дополнительно стимулируя внедрение.

Технологические инновации в материалах покрытий

Подложки с наночастицами переопределяют пределы производительности, сочетая высокую гидрофильность, стойкость к истиранию и способность контролируемого высвобождения. Составы диоксида кремния-поли(акриловой кислоты) сохраняют супергидрофильность при умеренном износе, решая давнюю проблему долговечности. Отзывчивые гидрогели, такие как starPEG-гепарин, выдерживают силы сдвига во время развертывания катетера, обеспечивая антикоагуляцию по требованию[1]Manfred F. Maitz, "Responsive Heparin Hydrogel Coatings," BMJ Group, doi.org . Эти достижения открывают новые архитектуры продуктов, где покрытия выполняют двойные роли - поверхностную скользкость плюс терапевтическую функциональность - не компрометируя механическую целостность.

Достижения в оптической и электронной промышленности

Солнечные модули, объективы камер и датчики влажности все чаще используют гидрофильные покрытия для улучшения передачи или уменьшения запотевания. Национальная лаборатория Оук-Ридж продемонстрировала повышение эффективности фотовольтаики на 3-6% после применения супергидрофильных стеклянных покрытий. Автомобильные поставщики принимают аналогичные слои для поддержания ясности датчиков во время дождя, с подтвержденными шестикратными улучшениями долговечности по сравнению с устаревшими покрытиями. Фотонные устройства на основе гидрогеля дополнительно иллюстрируют межотраслевой импульс, используя настраиваемое набухание для модуляции оптических свойств в реальном времени[2]Byoungsu Ko, "Hydrogels for Active Photonics," Nature Reviews Materials, nature.com .

Регулятивная поддержка устойчивых покрытий

Агентство по охране окружающей среды США классифицировало ПФОК и ПФОС как опасные в рамках CERCLA в 2024 году, запустив общеотраслевой поворот к химическим веществам без PFAS. Предстоящие ограничения REACH в Европе на тысячи групп PFAS усиливают необходимость переформулирования. Ранние новаторы, такие как Michelman, расширили дисперсии полиуретана без PFAS для технических текстилей, позиционируя себя для преимущества первого хода.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Высокие производственные затраты | -1.50% | Глобальный | Краткосрочно-среднесрочный период (≤3 года) |

| Проблемы долговечности и производительности | -1.10% | Глобальный | Среднесрочный период (2-4 года) |

| Волатильность цен на сырье | -0.80% | Развивающиеся рынки | Краткосрочный период (≤2 года) |

| Источник: Mordor Intelligence | |||

Высокие производственные затраты

Многоступенчатый синтез, нанесение в чистых помещениях и интенсивное тестирование качества добавляют 30-40% к производственным затратам по сравнению со стандартными покрытиями, сжимая маржу в чувствительных к цене линиях катетеров и проводников. Специализированные знания остаются сосредоточенными среди горстки поставщиков, ограничивая экономию от масштаба и повышая затраты на переключение для OEM. Хотя автоматизация процессов и рулонные УФ-отверждающие системы сокращают время циклов, требования к капиталу сдерживают более мелких участников.

Проблемы долговечности и производительности

Расширенное стендовое тестирование выявляет износ, расслоение или потерю гидрофильности задолго до окончания срока службы устройства, особенно при циклическом механическом напряжении или богатых белком жидкостях. Это заставило фирмы принять более строгую квалификацию - ускоренное истирание, пульсирующие петли потока и повторные циклы стерилизации - для демонстрации многолетней целостности. Исследования ультрагидрофильных стентовых платформ показывают перспективы, однако долгосрочные полевые данные остаются ограниченными, сдерживая широкое замещение проверенных технологий элюирующих лекарства.

Сегментный анализ

По подложке: революция наночастиц трансформирует производительность

Подложки с наночастицами показали 7,80% CAGR и размывают 48% преимущество полимеров в выручке. Эпоксиакрилатные эмульсии, усиленные галлуазитными нанотрубками, показали нулевую коррозию после 16 дней воздействия солевого тумана по сравнению с 9 днями для обычных полимеров, сигнализируя о четком скачке долговечности. Суперпидрофобные силикатные покрытия с углами контакта 162° на стекле иллюстрируют межподложечную миграцию преимуществ нанотехнологий.

Производители продолжают отдавать предпочтение полимерам для экономически эффективного объемного выпуска, но гибридные дизайны, встраивающие нано-силикат или слоистые силикаты в полимерные матрицы, перестраивают иерархию подложек. Эти гибриды объединяют гибкие окна обработки с улучшенной стойкостью к истиранию, размывая категориальные границы. Металлические и стеклянные подложки сохраняют нишевые роли там, где критически важна биосовместимость или оптическая прозрачность, однако даже здесь наноразмерные промежуточные слои повышают адгезию и коррозионную стойкость.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По технологии нанесения: прецизионные техники повышают эффективность

Погружное покрытие сохранило 42% доли выручки в 2024 году. Однако плазменные и УФ-прививочные маршруты, растущие на 7,7% ежегодно, все чаще позволяют создавать адаптированные поверхностные химии на сложных геометриях без переноса растворителя. Инициируемое химическое осаждение из паровой фазы (iCVD) создает градиентные полимерные слои, улучшающие ледофобность и поддерживающие гидрофильность при температурных колебаниях[3]Gabriel Hernández Rodríguez, "Icephobic Gradient Polymer Coatings via iCVD," American Chemical Society, acs.org .

Распылительные и щелевые линии сокращают время циклов, удовлетворяя растущие целевые показатели выпуска катетеров. Методы химического осаждения из паровой фазы позволяют совместное осаждение синергических компонентов, снижая углы контакта с водой до 43,2°, тем самым повышая однородность покрытия и стабильность жизненного цикла.

По применению: медицинские инновации стимулируют рост

Катетеры и проводники составляли 35% выручки 2024 года. Однако стенты и имплантаты развиваются быстрее, с 8% CAGR. Ультрагидрофильные поверхности отклонителей потока снижают тромбоэмболические события, потенциально сокращая или устраняя режимы двойной антиагрегантной терапии.

Оптические линзы и линзы для очков выигрывают от противозапотевающих гидрофильных слоев, в то время как автомобильные сенсорные модули получают постоянную видимость в дождь или снег, усиливая надежность ADAS. Электронный сегмент использует отзывчивые гидрогелевые покрытия для настройки фотонного поведения в датчиках влажности. Между тем, применения в солнечном стекле используют гидрофильность для самоочистки и улучшенной прозрачности - способствуя до 6% повышению эффективности панелей.

По отрасли конечного потребителя: медицинские устройства ведут трансформацию

Медицинские устройства контролировали 45% выручки рынка в 2024 году и покажут самый высокий 8,1% CAGR. Исследователи Университета Британской Колумбии продемонстрировали нетромбогенные покрытия, поддерживающие нормальное свертывание крови, подчеркивая будущие пути к устранению системной антикоагуляции. Оптика и фотоника следуют, движимые умными линзами и компонентами LIDAR, тогда как автомобильные OEM интегрируют покрытия для защиты камер и радарных корпусов. Пользователи транспорта и морского флота преследуют контроль биообрастания, используя гидрофильные слои для снижения сопротивления и коррозионной стойкости.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион сгенерировал 32% глобальной выручки в 2024 году и будет ускоряться на 7,90% в год. Правительственные расходы на здравоохранение и расширение производства катетеров среднего и высокого класса в Китае подкрепляют устойчивый спрос на устройства. Японские фирмы совершенствуют прецизионное нанесение, а корейские электронные гиганты развертывают гидрофильные покрытия в датчиках изображения, укрепляя региональное лидерство.

Северная Америка занимает значительную позицию на рынке, поддерживаемую глубокими конвейерами медицинских устройств и строгими ожиданиями производительности FDA, которые вознаграждают премиальные покрытия. Классификация PFAS EPA заставляет быстро переформулировать; отечественные поставщики, обеспечивающие соответствующие, высокоскользящие химические вещества, получают статус раннего движущего.

Европейский рынок сосредоточен на мандатах устойчивости. Предстоящие ограничения REACH на PFAS ускоряют миграцию к системам на водной основе и УФ-отверждения, способствуя инновациям в дисперсиях полиуретана и эпоксидной смолы с низким содержанием ЛОС. Местные OEM партнерятся со специалистами по материалам для валидации угла контакта и цитотоксической производительности до сроков соответствия.

Латинская Америка и Ближний Восток и Африка остаются зарождающимися, но растущими. Производители катетеров Бразилии включают модули покрытия 'под ключ' при масштабировании экспорта, в то время как Саудовская Аравия инвестирует в передовые материалы в рамках Видения 2030, питая региональный спрос на медицински одобренные технологии покрытий.

Конкурентная среда

Рынок гидрофильных покрытий фрагментирован. Surmodics зафиксировала 10,3 млн долларов США дохода от роялти и лицензий на покрытия во втором квартале 2024 финансового года, рост на 27% в годовом исчислении, подчеркивая совокупную стоимость патентованных платформ. DSM Biomedical, Biocoat и Covalon конкурируют по глубине состава, протоколам адгезии для конкретных катетеров и услугам покрытия под ключ.

Стратегическая дифференциация зависит от IP и многофункциональных химий. Патенты, такие как US5001009 на скользящие гидрофильные композиты, защищают десятилетние ноу-хау, в то время как более новые заявки покрывают варианты без PFAS, антимикробные или элюирующие лекарства. Совместная разработка между нанесителями покрытий и OEM сокращает циклы валидации, выравнивает потребности устройства и поверхности в производительности и разделяет риск НИОКР.

Регулятивная динамика стимулирует слияния и поглощения. Вызов FTC в марте 2025 года предложению GTCR по Surmodics отражает антимонопольную проверку, поскольку консолидации частного капитала могут чрезмерно консолидировать специализированные услуги покрытий. Поставщики без масштабируемых портфолио без PFAS рискуют сжатием маржи или выходом с регионального рынка по мере ужесточения сроков соответствия.

Лидеры отрасли гидрофильных покрытий

-

dsm-firmenich

-

Harland Medical Systems, Inc.

-

Hydromer

-

Surmodics Inc.

-

Biocoat Incorporated

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Август 2024: Biocoat Incorporated объявила о выдаче патента на свою инновационную "Метод и аппарат покрытия просвета". Этот патент представляет передовую технологию термоотверждающего гидрофильного покрытия, специально разработанную для применения к просвету или внутреннему диаметру.

- Апрель 2025: Федеральная торговая комиссия (FTC) выразила обеспокоенность по поводу предлагаемого поглощения Surmodics компанией GTCR, ссылаясь на риск создания высококонцентрированного рынка аутсорсинговых гидрофильных покрытий. GTCR, фирма частного капитала, в настоящее время владеет контрольным пакетом акций Biocoat, другой компании, работающей в индустрии покрытий.

Область отчета о глобальном рынке гидрофильных покрытий

Отчет о рынке гидрофильных покрытий включает:

| Полимер |

| Стекло / Керамика |

| Металл |

| С наночастицами |

| Погружное покрытие |

| Распыление и щелевое нанесение |

| Плазма и УФ-прививка |

| Химическое осаждение из паровой фазы |

| Другие технологии |

| Катетеры и проводники |

| Стенты и имплантаты |

| Оптические линзы и линзы для очков |

| Автомобильные датчики и камеры |

| Архитектурное и солнечное стекло |

| Прочие (морские, текстильные, аэрокосмические) |

| Медицинские устройства |

| Оптика и фотоника |

| Автомобильная промышленность |

| Транспорт и морской флот |

| Другие отрасли |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Италия | |

| Франция | |

| Остальная Европа | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки | |

| Ближний Восток и Африка | Саудовская Аравия |

| ЮАР | |

| Остальная часть Ближнего Востока и Африки |

| По подложке | Полимер | |

| Стекло / Керамика | ||

| Металл | ||

| С наночастицами | ||

| По технологии нанесения | Погружное покрытие | |

| Распыление и щелевое нанесение | ||

| Плазма и УФ-прививка | ||

| Химическое осаждение из паровой фазы | ||

| Другие технологии | ||

| По применению | Катетеры и проводники | |

| Стенты и имплантаты | ||

| Оптические линзы и линзы для очков | ||

| Автомобильные датчики и камеры | ||

| Архитектурное и солнечное стекло | ||

| Прочие (морские, текстильные, аэрокосмические) | ||

| По отрасли конечного потребителя | Медицинские устройства | |

| Оптика и фотоника | ||

| Автомобильная промышленность | ||

| Транспорт и морской флот | ||

| Другие отрасли | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Северная Америка | США | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Италия | ||

| Франция | ||

| Остальная Европа | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| ЮАР | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, освещенные в отчете

Каков текущий размер рынка гидрофильных покрытий?

Рынок сгенерировал 7,09 млрд долларов США в 2025 году и прогнозируется достичь 10,02 млрд долларов США к 2030 году, отражая 7,13% CAGR.

Какая отрасль конечного потребителя вносит наибольший вклад в спрос?

Медицинские устройства лидируют с 45% доли выручки в 2024 году и также являются самой быстрорастущей отраслью конечного использования с 8,10% CAGR до 2030 года.

Почему подложки с наночастицами набирают популярность?

Они обеспечивают превосходную долговечность, контролируемое высвобождение и многофункциональность, растущие с темпом роста 7,8%.

Как регулирование PFAS влияет на динамику рынка?

EPA и предстоящие ограничения ЕС REACH на PFAS заставляют производителей принимать химические вещества без PFAS, создавая возможности для соответствующих составов.

Какой регион показывает наибольший потенциал роста?

Азиатско-Тихоокеанский регион сочетает наибольшую 32% долю выручки с самым высоким 7,90% CAGR, движимый расширяющейся инфраструктурой здравоохранения и передовым производством электроники.

Какова основная проблема, стоящая перед поставщиками гидрофильных покрытий?

Высокие производственные затраты - на 30-40% выше обычных покрытий - ограничивают проникновение в чувствительные к цене применения и требуют инноваций процессов для поддержания маржи.

Последнее обновление страницы: