Размер и доля рынка услуг овкв

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

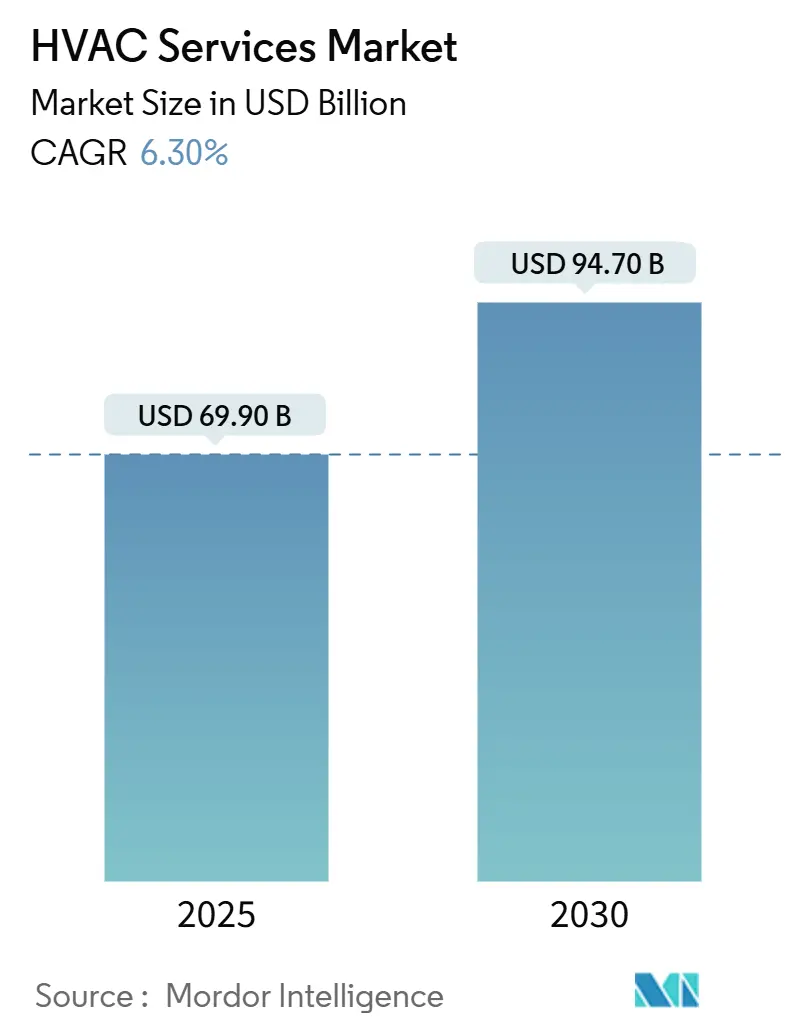

| Размер Рынка (2025) | 69.90 Миллиардов долларов США |

| Размер Рынка (2030) | 94.70 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.30% CAGR |

| Самый Быстрорастущий Рынок | Южная Америка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка услуг овкв от Mordor интеллект

Размер рынка услуг овкв достиг 69,90 млрд долл. США в 2025 году и, согласно прогнозам, увеличится до 94,70 млрд долл. США к 2030 году, что означает среднегодовой темп роста 6,30% - доказательство того, что рынок услуг овкв остается устойчивым, несмотря на поэтапный отказ от хладагентов, нехватку талантов и нестабильность поставок. [1]ты.с, относящийся к окружающей среде защита Agency технология Transitions Final Rule - Phasedown из Hydrofluorocarbons, EPA, epa.govСпрос обусловлен строительством гипермасштабных дата-центров, волной модернизаций, вызванной обязательным сокращением ГФУ, и цифровизацией, которая превращает реактивные исправления в контракты на предупредительное обслуживание. Экономическая динамика Азиатско-Тихоокеанского региона, быстрая урбанизация и бум дата-центров обеспечивают лидерство региона в плане доходов, в то время как гипермасштабные операторы повсюду продвигают рынок услуг овкв к специализированному охлаждению, жидкостному управлению теплом и подписочному ценообразованию для обеспечения безотказности. Устоявшиеся поставщики монетизируют свою установленную базу через аналитические платформы с поддержкой йот, которые превращают визиты для устранения поломок в услуги непрерывной оптимизации, однако нехватка квалифицированной рабочей силы и инфляция затрат на материалы угрожают прибыльности. Конкурентное давление поэтому благоприятствует компаниям, которые сочетают масштабные закупки с сильным внутренним обучением, позволяя им поглощать инфляцию заработной платы, захватывая долю у более мелких конкурентов.

Ключевые выводы отчета

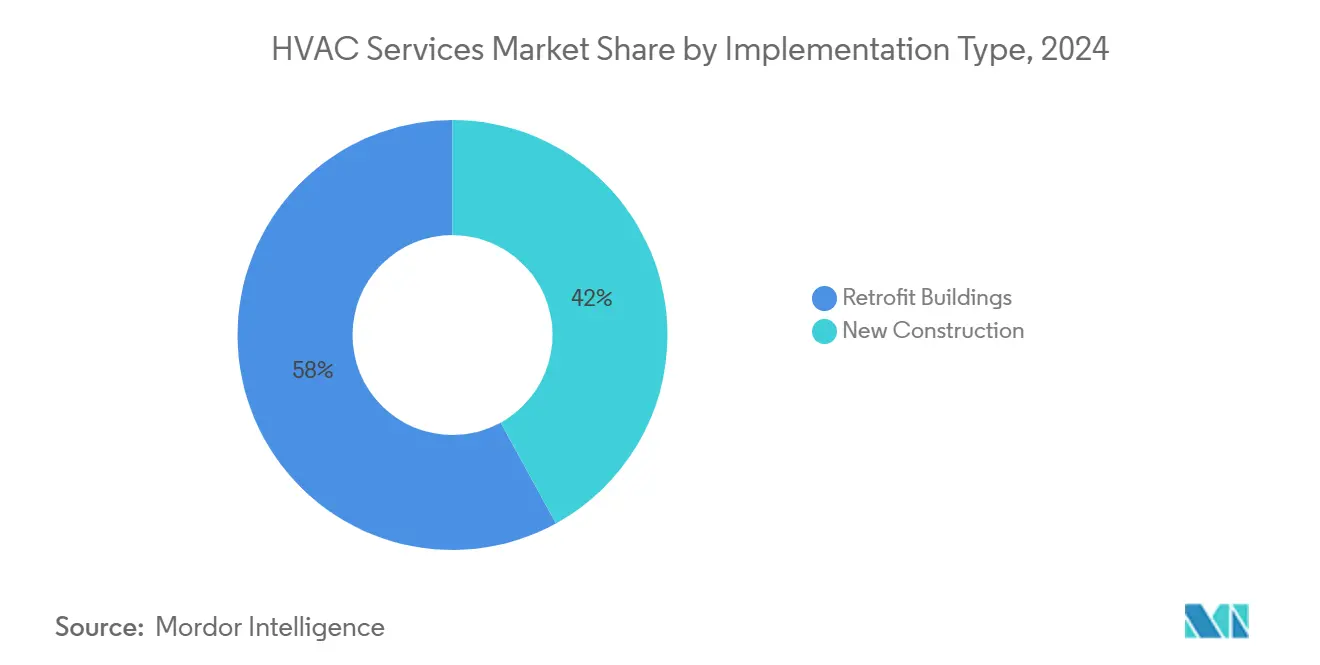

- По типу внедрения модернизация зданий занимала 58% доли рынка услуг овкв в 2024 году и расширяется со среднегодовым темпом роста 8,9% до 2030 года.

- По типу услуг техническое обслуживание и ремонт составили 46% выручки в 2024 году, в то время как услуги по энергоэффективности и модернизации развиваются на рынке услуг овкв со среднегодовым темпом роста 9,7%.

- По типу системы услуги охлаждения составили 41% выручки в 2024 году; услуги вентиляции и качества внутреннего воздуха являются самым быстрорастущим сегментом, продвигаясь со среднегодовым темпом роста 9,8%.

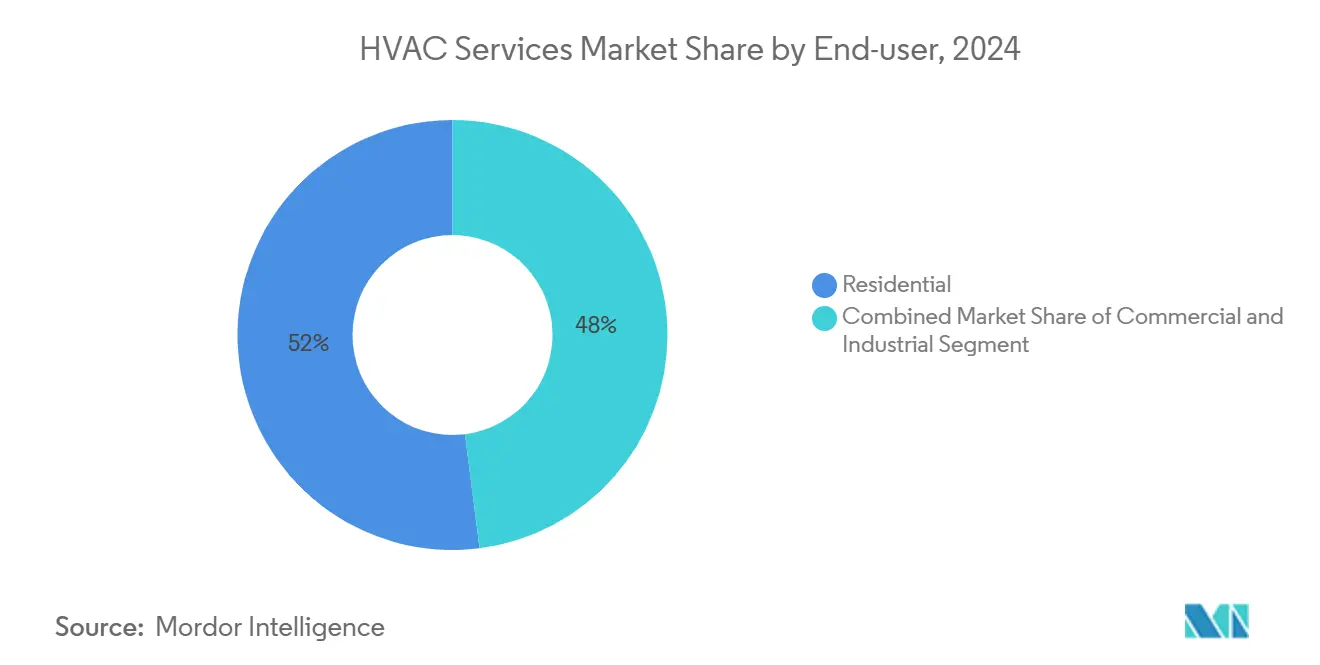

- По конечным пользователям жилые клиенты представляли 52% выручки в 2024 году; дата-центры являются самым быстрорастущим сегментом конечных пользователей со среднегодовым темпом роста 8,4%.

- По вертикали применения дата-центры захватили 23% выручки в 2024 году и растут со среднегодовым темпом роста 9,4%.

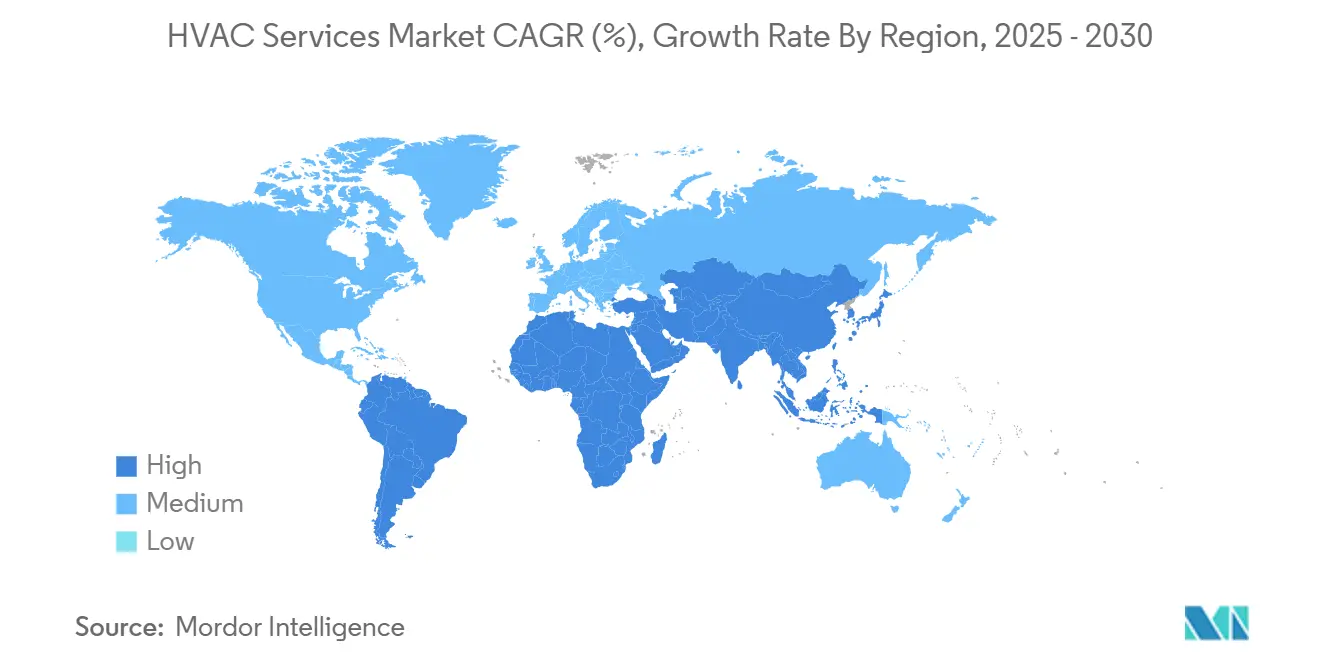

- По географии Азиатско-Тихоокеанский регион лидировал с 38% долей выручки в 2024 году; Южная Америка является самым быстрорастущим регионом, показывая среднегодовой темп роста 7,2% до 2030 года.

Тенденции и аналитика глобального рынка услуг овкв

Анализ влияния драйверов

| Драйвер | % влияния на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Растущая строительная активность в развивающихся экономиках | +1.2% | Азиатско-Тихоокеанский регион, Южная Америка, БВА | Среднесрочная перспектива (2-4 года) |

| Расширение строительства гипермасштабных дата-центров | +0.8% | Глобально; сосредоточено в Северной Америке и АТР | Краткосрочная перспектива (≤ 2 лет) |

| Обязательное поэтапное сокращение хладагентов, стимулирующее спрос на модернизацию | +1.5% | Глобально; возглавляется Северной Америкой и ЕС | Краткосрочная перспектива (≤ 2 лет) |

| Стареющий фонд зданий на рынках ОЭСР, требующий модернизации | +0.9% | Северная Америка, Европа | Долгосрочная перспектива (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущая строительная активность в развивающихся экономиках

Ускоряющаяся урбанизация в Азиатско-Тихоокеанском регионе и Латинской Америке поддерживает конвейеры новых зданий, которые автоматически превращаются в спрос на установку и ввод в эксплуатацию для рынка услуг овкв. Кодексы энергоэффективности, теперь встроенные в разрешения на строительство, смещают пожизненные расходы в сторону профилактического обслуживания и контрактов на производительность, а не аварийных ремонтов. Правительственные стимулы для зеленых зданий в Индии и Бразилии поощряют раннее принятие высокоэффективного овкв, подталкивая застройщиков к заключению сервисных контрактов на этапе проектирования. Поставщики, способные внедрить цифровой мониторинг при сдаче, обеспечивают ренту-подобную выручку на протяжении жизненного цикла здания. Грант Комиссии по энергетике Калифорнии в размере 1,76 млн долл. США компании Lincus для коммерческого овкв на постоянном токе подтверждает приверженность политиков системам нового поколения, которые зависят от экспертизы специализированного обслуживания [2]California энергия Commission, Grant Award к Lincus для DC-с питанием овкв, California энергия Commission, энергия.ca.gov

Расширение строительства гипермасштабных дата-центров

Гипермасштабные объекты требуют точного, часто жидкостного охлаждения, которое традиционные механические подрядчики не могут обслуживать без значительного повышения квалификации. Охлаждение может достигать 50% энергетического бюджета дата-центра, что делает повышение эффективности центральным для общей стоимости владения операторов и решающим фактором выбора поставщика услуг. Рынок услуг овкв поэтому вознаграждает фирмы с продвинутыми навыками работы с жидкостями и мониторингом на базе ИИ, который предсказывает горячие точки до возникновения отказов. Сотрудничество Trane технологии с LiquidStack иллюстрирует, как OEM партнерствуют с экспертами жидкостного охлаждения для ускорения развития возможностей. Капитальные затраты дата-центров выросли на 185% до 54 млрд долл. США в начале 2024 года, гарантируя надежный конвейер специализированного сервисного спроса.

Обязательное поэтапное сокращение хладагентов, стимулирующее спрос на модернизацию

Закон AIM требует сокращения производства ГФУ на 85% к 2036 году, при этом R-410A запрещен в новом оборудовании с января 2025 года, что делает модернизацию неизбежной для несоответствующих систем. Поставщики услуг, владеющие хладагентами A2L, такими как R-32 и R-454B, могут требовать премиальные тарифы за аудиты соответствия, обнаружение утечек и безопасную конверсию. VRF системы получили продление сроков до 2027 года, временно расширив окно модернизации для специализированных техников. Рынок услуг овкв выигрывает не только от замены оборудования, но и от долгосрочных вызовов на обслуживание, связанных с жидкостями с низким ПГП с более строгим мониторингом скорости утечек.

Стареющий фонд зданий на рынках ОЭСР, требующий модернизации

Более половины коммерческих площадей Северной Америки и Европы предшествуют современным энергетическим кодексам, открывая прибыльные каналы модернизации для рынка услуг овкв. Владельцы, сталкивающиеся со стандартами производительности зданий, заменяют устаревшие чиллеры умными, подключенными системами и накладывают платформы автоматизации зданий, которые требуют непрерывных обновлений программного обеспечения, датчиков и кибербезопасности. Программа BENEFIT 2024 Министерства энергетики США на 30 млн долл. США сигнализирует о постоянном государственном финансировании инноваций высокоэффективного овкв. [3ты.с. отделение из энергия, BENEFIT 2024 Funding Opportunity, ты.с. DOE, энергия.gov Стратегический поворот Johnson элементы управления к коммерческим операциям подчеркивает стабильность доходов, достижимую от оптимизации устаревшей инфраструктуры, а не погони за циклическими заказами нового строительства

Анализ влияния ограничений

| Ограничение | % влияния на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Нехватка квалифицированной рабочей силы и эскалация фондов заработной платы | -1,8% | Глобально; остро в Северной Америке и Европе | Краткосрочная перспектива (≤ 2 лет) |

| Нестабильные поставки компонентов овкв и инфляция материалов | -0,7% | Глобально | Среднесрочная перспектива (2-4 года) |

| Источник: Mordor Intelligence | |||

Нехватка квалифицированной рабочей силы и эскалация фондов заработной платы

Рынку услуг овкв нужно дополнительно 110 000 техников по всему миру, в то время как половина нынешней рабочей силы уже старше 45 лет. Поставщики теперь платят в среднем 59 620 долл. США, при этом специализированные роли в дата-центрах требуют гораздо более высокой компенсации, сжимая мелких подрядчиков, которые лишены ступенчатой ценовой власти. Дефицит талантов становится более острым, поскольку йот платформы объединяют ИТ и OT, требуя гибридных механическо-цифровых навыков. Компании, финансирующие собственные академии, могут поддерживать качество обслуживания и гарантии бесперебойной работы, в то время как менее капитализированные конкуренты рискуют оттоком клиентов.

Нестабильные поставки компонентов HVAC и инфляция материалов

Вызванные пандемией нарушения в сочетании с переоснащением, связанным с хладагентами, продолжают создавать спорадические дефициты компрессоров, микросхем и металлов теплообменников. Поставщики должны содержать большие запасы, связывая оборотный капитал и увеличивая риск устаревания при изменении спецификаций продукции. Многолетние контракты на обслуживание по фиксированной цене подвергают сервисные фирмы эрозии маржи при колебании цен на медь и специальные стали. Крупные фирмы используют массовые закупки и приоритет распределения поставщиков, используя масштаб как конкурентный ров, который изменяет рынок услуг овкв в сторону консолидации.

Сегментный анализ

По типу внедрения: модернизация зданий стимулирует рост услуг

Проекты модернизации захватили 58% выручки в 2024 году и расширяют свое лидерство со среднегодовым темпом роста 8,9%, что делает их крупнейшим единичным вкладчиком в размер рынка услуг овкв до 2030 года. Спрос на модернизацию возрастает всякий раз, когда вступают в силу запреты на хладагенты или мандаты по энергоэффективности, заставляя владельцев заменять или капитально ремонтировать оборудование, а не ждать отказов в конце срока службы. Поставщики получают более высокие валовые маржи в занятых зданиях, поскольку премии за сложность применяются к работе в нерабочее время, требованиям по изоляции и ограничениям комфорта арендаторов.

Рынок услуг овкв дополнительно выигрывает, поскольку модернизации почти всегда включают обновления управления, аналитику, размещенную в облаке, и удаленный мониторинг, который превращается в многолетние сервисные подписки. Владельцы зданий принимают эти повторяющиеся платежи, когда они устраняют регулятивные штрафы или компенсируют эскалацию цен на энергию. Между тем, активность нового строительства замедлилась, поскольку застройщики задержали запуски на фоне макроэкономической неопределенности, оставив модернизации как основной двигатель роста.

По типу услуг: услуги энергоэффективности ускоряются

Техническое обслуживание и ремонт по-прежнему представляют 46% выручки 2024 года, но услуги по эффективности и модернизации опережают все остальные со среднегодовым темпом роста 9,7%, подчеркивая переход рынка услуг овкв от реактивных исправлений к проактивной оптимизации. Эти взаимодействия обычно начинаются с энергетических аудитов, переходят к ретро-вводу в эксплуатацию оборудования и завершаются непрерывным мониторингом производительности, закрепляя ежегодные потоки платежей.

Налоговый кредит Закона о снижении инфляции в размере 30% на модернизации эффективного овкв сделал капитальные расходы легче оправдать, ускорив принятие тепловых насосов, приводов переменной скорости и продвинутых систем управления зданиями. OEM оборудования теперь объединяют финансирование с "охлаждением как услугой", что иллюстрируется подписной моделью перевозчик, которая конвертирует капитальные затраты в OpEx, дополнительно укрепляя рынок услуг овкв

По типу системы: услуги вентиляции приобретают значимость

Услуги охлаждения обеспечили 41% выручки 2024 года, однако услуги вентиляции и качества внутреннего воздуха (КВВ) расширяются быстрее всего со среднегодовым темпом роста 9,8%, поскольку заботящиеся о здоровье обитатели требуют лучшей фильтрации и снижения патогенов. Мандаты КВВ, принятые во время недавних глобальных событий в области здравоохранения, требуют проверенных скоростей воздухообмена, HEPA фильтрации и УФ бактерицидного света, все из которых нуждаются в специализированном обслуживании.

Принятие тепловых насосов продвигает под-сегмент отопления, но интегрированные системы управления зданиями теперь оркеструют отопление, охлаждение и вентиляцию как одну платформу. Эта конвергенция принуждает поставщиков услуг поставлять многодисциплинарные команды - тенденция, двигающая рынок услуг овкв к цифрово компетентным подрядчикам.

По конечным пользователям: дата-центры становятся двигателем роста

Жилые объекты удерживают 52% выручки сегодня благодаря огромной установленной базе, однако дата-центры, хотя и составляют только 23% коммерческой выручки, расширяются со среднегодовым темпом роста 8,4%, позиционируя их как самый привлекательный карман в расчетах доли рынка услуг овкв. Каждый мегаватт ИТ нагрузки вводит примерно равный спрос на охлаждение, увеличивая критичность точного теплового контроля.

Развертывания граничных вычислений усложняют возможности, рассеивая тысячи микро-объектов ближе к пользователям. Поставщики услуг, предлагающие национальную диспетчеризацию, избыточные хабы запчастей и диагностику в реальном времени, получают долю, в то время как традиционные региональные подрядчики борются за соответствие соглашениям об уровне обслуживания.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По вертикали применения: дата-центры лидируют в специализированном спросе

Вертикаль дата-центров показала 23% выручки в 2024 году и прогнозируется к росту на 9,4% среднегодового темпа роста, расширяя свое влияние в рамках рынка услуг овкв. Жидкостное охлаждение, конструкции холодных пластин и иммерсионные баки вводят новые режимы обслуживания, которыми владеют очень немногие техники, создавая ценовую премию.

Медицинские учреждения следуют близко благодаря требованиям контроля инфекций и круглосуточным рабочим расписаниям, которые превращают простои в риск безопасности жизни. Образовательные учреждения выигрывают от бюджетов модернизации, поддерживаемых стимулами, в то время как розничные пространства принимают адаптивное овкв для балансировки переменной занятости с контролем энергозатрат. Эти разнообразные потребности обеспечивают как широту, так и глубину спроса.

Географический анализ

Азиатско-Тихоокеанский регион контролировал 38% выручки рынка услуг овкв в 2024 году, отражая инвестиции в производство, облачную инфраструктуру и проекты умных городов, которые стандартизируют принятие автоматизации зданий. Обещание углеродной нейтральности материкового Китая и Производственно-связанный стимул Индии для производства электроники усиливают спрос на энергоэффективные услуги овкв, в то время как относительно более низкая база трудозатрат поддерживает конкурентные цены.

Южная Америка со среднегодовым темпом роста 7,2% является самым быстрорастущим регионом, поскольку Бразилия и Мексика направляют инфраструктурные фонды в энергоэффективные коммерческие здания. Валютный риск и импортные пошлины ранее замедляли принятие высокоэффективных компонентов, но местная сборка и планируемый энергоэффективный завод Daikin начинают снижать ценовые барьеры.

Северная Америка внесла примерно 32% глобальной выручки. Ее зрелый фонд зданий, предшествующих 2000 году, теперь должен соответствовать мандатам энергоэффективности, таким как Local 97 Нью-Йорка, производя стабильный отставший список модернизаций. Нехватка квалифицированной рабочей силы раздувает цены на услуги, позволяя поставщикам, которые могут набирать или обучать таланты, защищать маржи. Европа с 20% долей сильно инвестирует в тепловые насосы и хладагенты с низким ПГП в рамках Регулирования F-газов ЕС, двигая рынок услуг овкв к решениям низкотемпературного отопления и сложным.

Ближний Восток и Африка держат оставшиеся 10%. Государства Залива требуют круглогодичного охлаждения и все чаще указывают высокоэффективные чиллеры для сокращения энергоемкости. Африканские метрополии, хотя и меньшие, представляют возможности зеленого поля для поставщиков, способных балансировать стоимость с долговечностью в суровых средах.

Конкурентная среда

Конкуренция на рынке услуг овкв остается фрагментированной, хотя преимущества масштаба направляют поле к консолидации. Сервисные подразделения, аффилированные с OEM, такие как Johnson элементы управления, перевозчик и Trane технологии, используют данные установленной базы и удаленный мониторинг для предложения контрактов с гарантией безотказности, которые немногие независимые могут соответствовать. Их платформы OpenBlue, Abound и Tracer соответственно встраивают алгоритмы OEM в клиентские сайты, увеличивая затраты на переключение.

Инвесторы частного капитала с 2 трлн долл. США неразмещенного капитала собирают региональные ролл-апы для эксплуатации экономии масштаба в использовании рабочей силы, закупках и инвестициях в цифровые инструменты. Покупка Bosch подразделения жилых овкв Johnson элементы управления за 8,1 млрд долл. США иллюстрирует вертикальную интеграцию, направленную на блокировку потоков доходов от послепродажного обслуживания.

Принятие технологий является новым полем битвы. Датчики йот, облачная аналитика и предсказание отказов на базе ИИ могут сократить посещения сайтов на 20%, обеспечивая лучшие валовые маржи. Фирмы, первые достигшие масштаба этих возможностей, расширяют долю, выравнивая подписные модели с целями клиентов по энергосбережению. В ответ некоторые независимые формируют стратегические альянсы для общего доступа к облачной платформе, а не создают собственные решения - ход, который позволяет им оставаться конкурентоспособными без капитального бремени.

Лидеры индустрии услуг овкв

-

Johnson элементы управления International

-

перевозчик Global

-

Daikin Industries

-

Trane технологии

-

Lennox International

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Февраль 2025: перевозчик Global сообщила об органическом росте продаж на 11% за 2024 год, достигнув 22,5 млрд долл. США, ссылаясь на дата-центры и послепродажные услуги как ключевые драйверы

- Январь 2025: Комиссия по энергетике Калифорнии наградила 1,76 млн долл. США компании Lincus за разработку коммерческого овкв на постоянном токе, поддерживая цель штата по нулевой сети 2045

- Декабрь 2024: EPA продлило даты соответствия систем VRF с высоким ПГП до 2027 года, минимизируя риск застрявших запасов при поощрении альтернатив с низким ПГП

- Июль 2024: Bosch завершил свое приобретение жилого овкв портфолио Johnson элементы управления за 8,1 млрд долл. США, удвоив продажи овкв Bosch примерно до 9 млрд долл. США

Объем отчета о глобальном рынке услуг овкв

Рынок услуг овкв (отопление, вентиляция и кондиционирование воздуха) включает обзор различных услуг, предоставляемых конечным пользователям, в первую очередь OEM и другими местными игроками. Услуги включают установку и системную интеграцию, обслуживание, ремонт, модернизацию/замену и консультирование. Конечные пользователи включают жилых, промышленных и коммерческих пользователей. Исследование представляет рынок на основе типа внедрения, такого как новое строительство и модернизация зданий.

Рынок овкв сегментирован по типу внедрения (новое строительство, модернизация зданий), конечному пользователю (жилые, коммерческие, промышленные) и географии (Северная Америка (Соединенные Штаты и Канада), Европа (Великобритания, Германия, Франция, Бенилюкс и остальная Европа), Азиатско-Тихоокеанский регион (Китай, Индия, Япония и остальная часть Азиатско-Тихоокеанского региона), Латинская Америка (Бразилия, Аргентина, Мексика и остальная часть Латинской Америки) и Ближний Восток и Африка (Объединенные Арабские Эмираты, Саудовская Аравия, Южная Африка и остальная часть Ближнего Востока и Африки)). Отчет предлагает размер рынка в стоимостном выражении в долл. США для всех вышеупомянутых сегментов.

| Новое строительство |

| Модернизация зданий |

| Услуги установки и замены |

| Услуги обслуживания и ремонта |

| Услуги энергоэффективности и модернизации |

| Модернизация и интеграция систем управления HVAC |

| Консультационные и другие услуги |

| Услуги отопления |

| Услуги охлаждения |

| Услуги вентиляции и КВВ |

| Интегрированные услуги управления зданиями |

| Жилые |

| Коммерческие |

| Промышленные |

| Дата-центры |

| Медицинские учреждения |

| Образовательные учреждения |

| Гостеприимство и досуг |

| Розничные пространства |

| Правительственные и общественные здания |

| Другие |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Южная Америка | Бразилия |

| Аргентина | |

| Мексика | |

| Остальная часть Южной Америки | |

| Европа | Великобритания |

| Германия | |

| Франция | |

| Бенилюкс | |

| Остальная часть Европы | |

| АТР | Китай |

| Индия | |

| Япония | |

| Остальная часть АТР | |

| Ближний Восток и Африка | Объединенные Арабские Эмираты |

| Саудовская Аравия | |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки |

| По типу внедрения | Новое строительство | |

| Модернизация зданий | ||

| По типу услуг | Услуги установки и замены | |

| Услуги обслуживания и ремонта | ||

| Услуги энергоэффективности и модернизации | ||

| Модернизация и интеграция систем управления HVAC | ||

| Консультационные и другие услуги | ||

| По типу системы | Услуги отопления | |

| Услуги охлаждения | ||

| Услуги вентиляции и КВВ | ||

| Интегрированные услуги управления зданиями | ||

| По конечному пользователю | Жилые | |

| Коммерческие | ||

| Промышленные | ||

| По вертикали применения | Дата-центры | |

| Медицинские учреждения | ||

| Образовательные учреждения | ||

| Гостеприимство и досуг | ||

| Розничные пространства | ||

| Правительственные и общественные здания | ||

| Другие | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Мексика | ||

| Остальная часть Южной Америки | ||

| Европа | Великобритания | |

| Германия | ||

| Франция | ||

| Бенилюкс | ||

| Остальная часть Европы | ||

| АТР | Китай | |

| Индия | ||

| Япония | ||

| Остальная часть АТР | ||

| Ближний Восток и Африка | Объединенные Арабские Эмираты | |

| Саудовская Аравия | ||

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, на которые отвечает отчет

Насколько велик рынок услуг овкв?

Ожидается, что размер рынка услуг овкв достигнет 69,85 млрд долл. США в 2025 году и будет расти со среднегодовым темпом роста 6,28%, достигнув 94,71 млрд долл. США к 2030 году.

Каков текущий размер рынка услуг овкв?

Размер рынка услуг овкв составляет 69,9 млрд долл. США в 2025 году и, согласно прогнозам, достигнет 94,7 млрд долл. США к 2030 году.

Какой сегмент растет быстрее всего в рамках рынка услуг овкв?

Услуги энергоэффективности и модернизации лидируют в росте со среднегодовым темпом роста 9,7% благодаря государственным стимулам и обязательному поэтапному сокращению хладагентов.

Почему дата-центры важны для поставщиков услуг овкв?

Дата-центры показывают самый высокий вертикальный среднегодовой темп роста на уровне 9,4%, поскольку рабочие нагрузки ИИ требуют высокоплотных, точных решений охлаждения, которые требуют специализированного обслуживания.

Как будут влиять регулятивные меры по хладагентам на спрос на услуги?

Поэтапное сокращение ГФУ по Закону AIM принуждает владельцев модернизировать или заменять несоответствующие установки, создавая всплеск аудитов, конверсий и текущих услуг обнаружения утечек.

Последнее обновление страницы: