Размер и доля глобального рынка устройств для лечения геморроя

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 1.21 Миллиардов долларов США |

| Размер Рынка (2030) | 1.59 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 10.95% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ глобального рынка устройств для лечения геморроя от Mordor Intelligence

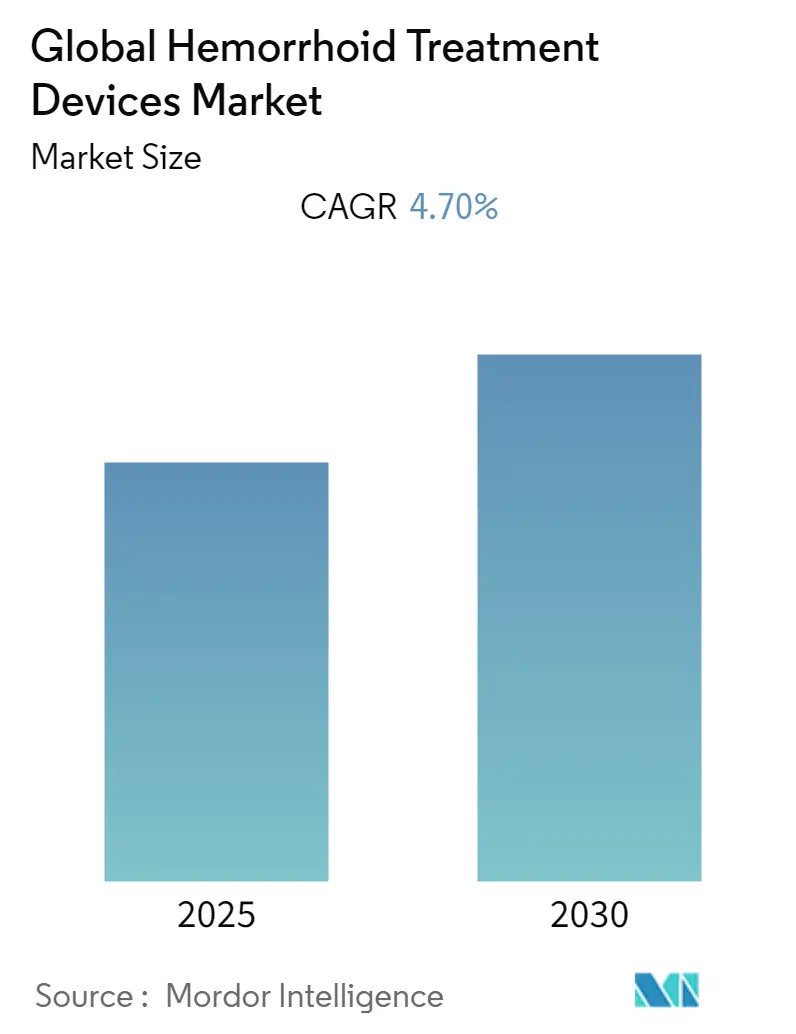

Размер рынка устройств для лечения геморроя составляет 1,20 млрд долларов США в 2025 году и прогнозируется достичь 2,45 млрд долларов США к 2030 году, увеличиваясь с CAGR 4,88% в течение периода. Рост обусловлен стареющими популяциями, глобальным переходом к амбулаторной помощи и быстрым внедрением минимально инвазивных технологий, которые сокращают время восстановления и снижают общие затраты на лечение. ИИ-управляемая эндоскопия, допплер-управляемое лигирование и лазерная геморроидопластика расширяют терапевтический инструментарий, позволяя врачам вмешиваться раньше, уменьшать послеоперационную боль и улучшать долгосрочные результаты. Плательщики медицинских услуг все чаще возмещают амбулаторные процедуры, поэтому поставщики приоритизируют амбулаторные хирургические центры, которые могут обеспечить стандартизированное, высокообъемное лечение по более низкой стоимости без ущерба для безопасности или эффективности. Тем временем, признанные производители концентрируются на технологической дифференциации, устойчивости и одноразовых конструкциях, которые соответствуют политике контроля инфекций и экологическим директивам.

Ключевые выводы отчета

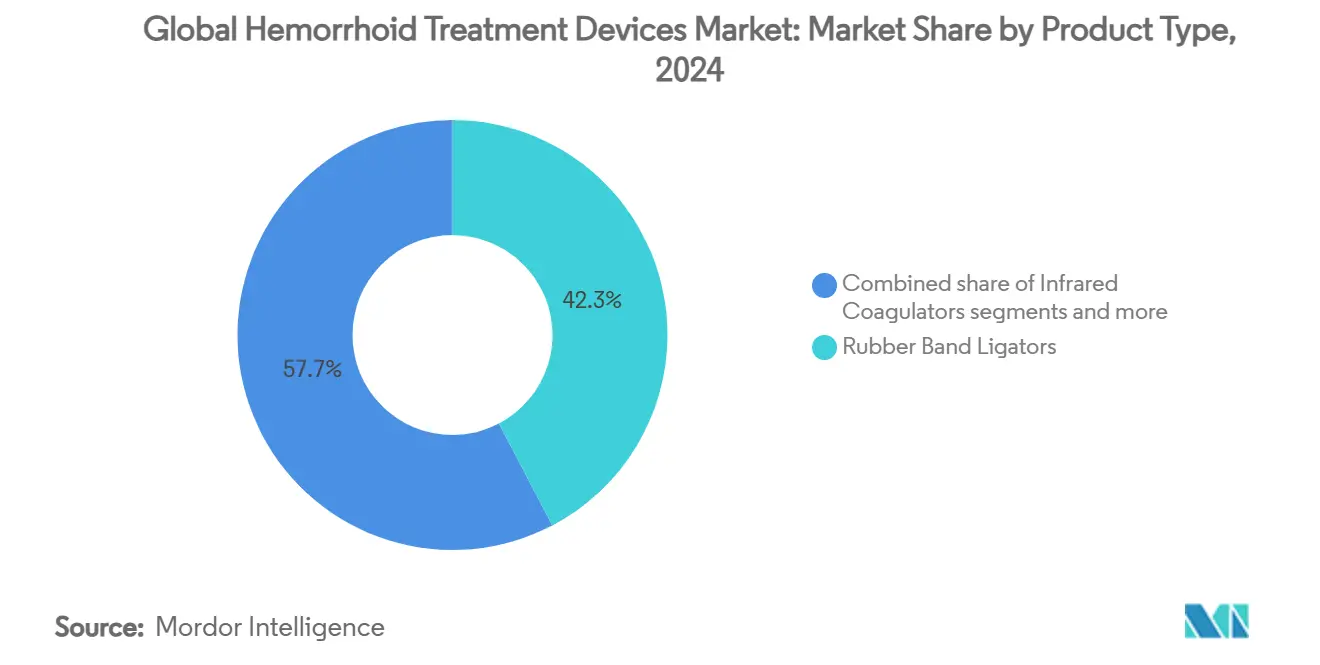

- По типу продукта, резиновые ленточные лигаторы занимали 42,32% доли рынка устройств для лечения геморроя в 2024 году, в то время как допплер-управляемые системы лигирования прогнозируются расшириться с CAGR 6,46% до 2030 года.

- По условиям процедуры, эндоскопические лигирования занимали 58,01% доли размера рынка устройств для лечения геморроя в 2024 году и развиваются с CAGR 6,91% до 2030 года.

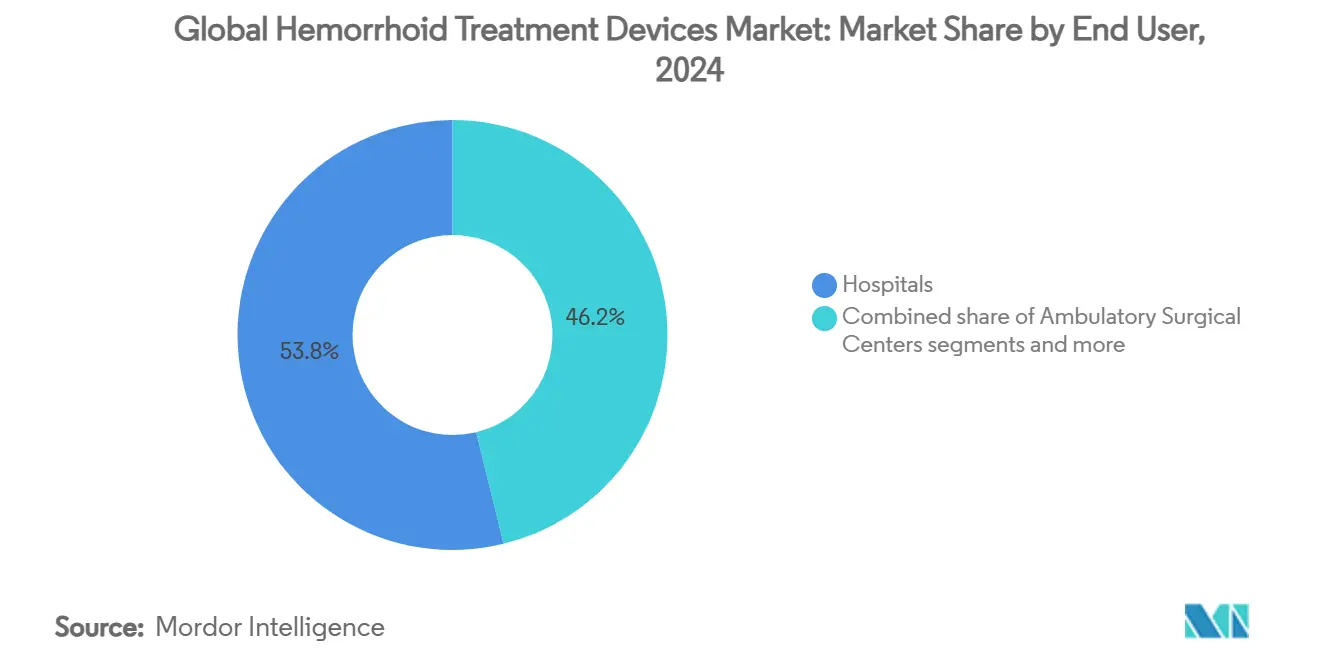

- По конечному пользователю, больницы составляли 53,82% доли дохода в 2024 году, в то время как амбулаторные хирургические центры зафиксировали наивысший прогнозируемый CAGR в 7,41% до 2030 года.

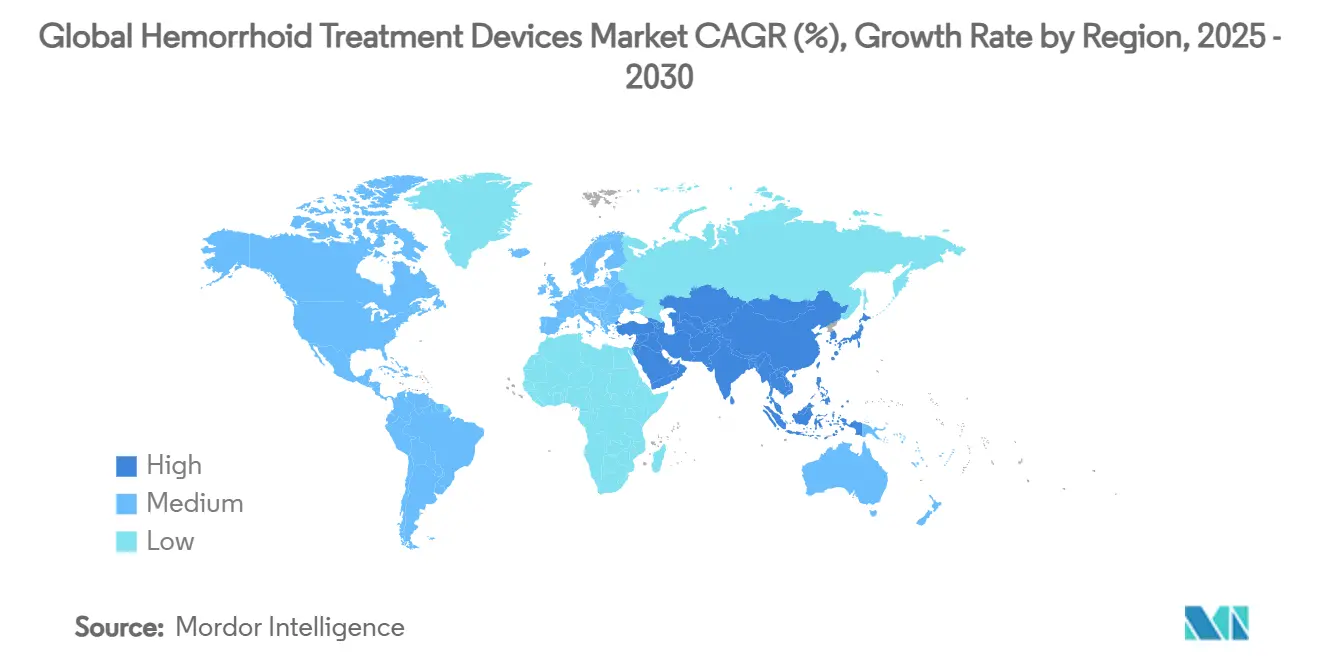

- По географии, Северная Америка лидировала с долей 42,23% в 2024 году; прогнозируется, что Азиатско-Тихоокеанский регион будет расширяться с CAGR 7,93% между 2025-2030 годами.

Тенденции и инсайты глобального рынка устройств для лечения геморроя

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Внедрение прецизионной диагностики при ранней стадии заболевания | +2.1% | Глобально, с ранними достижениями в Северной Америке и ЕС | Среднесрочный (2-4 года) |

| Расширяющиеся одобрения ингибиторов PARP в HR-положительном подсегменте | +1.8% | Северная Америка и ЕС в основе, распространение на APAC | Краткосрочный (≤ 2 лет) |

| Растущее возмещение для конъюгатов антитело-лекарство | +1.5% | Северная Америка и ЕС, постепенное принятие в APAC | Среднесрочный (2-4 года) |

| Растущее принятие неоадъювантной терапии (основное направление) | +1.2% | Глобально, ускоренно в регионах с высоким доходом | Долгосрочный (≥ 4 лет) |

| Опухоль-агностические дизайны испытаний, ускоряющие пайплайн | +0.9% | Глобально, во главе с регулятивными инновациями Северной Америки | Долгосрочный (≥ 4 лет) |

| ИИ-управляемые платформы подбора испытаний, улучшающие набор | +0.6% | Северная Америка и ЕС, появляющиеся в APAC | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущая распространенность симптоматического геморроя

Почти 10 миллионов американцев обратились за помощью по поводу симптоматического геморроя в 2024 году, что составляет около 5% взрослого населения. Заболеваемость резко возрастает после 50 лет, поэтому демографическое старение гарантирует устойчивый пул пациентов. Сидячий образ работы, диеты с высоким содержанием жиров и растущее ожирение усиливают тяжесть симптомов, особенно в городских центрах, где продвинутое лечение легкодоступно. По мере того, как развивающиеся экономики стареют и принимают похожие образы жизни, ожидается, что эпидемиологические кривые в этих регионах будут следовать за таковыми развитых рынков. Вместе эти факторы поддерживают широкую и предсказуемую базу спроса, которая поддерживает продолжающееся расширение рынка устройств для лечения геморроя

Предпочтение минимально инвазивных амбулаторных процедур

И плательщики, и пациенты предпочитают процедуры, которые сокращают восстановление и избегают ночного пребывания. Medicare возмещает ключевые коды лигирования геморроя, делая амбулаторное лечение финансово привлекательным для поставщиков. Пациенты лазерной геморроидопластики в серии случаев 2024 года не сообщали о боли или кровотечении к 4-му дню, подчеркивая более быстрое выздоровление по сравнению с открытой операцией. Амбулаторные хирургические центры сочетают специализированный персонал с высокопроизводительными рабочими процессами, поэтому они захватывают растущую долю объема. Коллективно, эти тенденции ускоряют миграцию от стационарных условий и укрепляют устойчивый спрос на продвинутые устройства.

Технологические достижения (допплер-управляемое лигирование, ИИ-эндоскопия)

Интеграция визуализации в реальном времени, встроенных датчиков и искусственного интеллекта повышает точность и снижает риск осложнений. THD Revolution сочетает высокочувствительный допплер с эргономичным LED-освещением, позволяя хирургам быстро идентифицировать питающие сосуды и снижать частоту рецидивов. ИИ-управляемые системы колоноскопии, такие как CADDIE, улучшают обнаружение аденом до 58,7%, по сравнению с 46,3% при стандартной HD-визуализации. Конвергенция диагностики и терапии на единой платформе сокращает время процедуры, упрощает обучение и расширяет принятие врачами, тем самым продвигая рынок устройств для лечения геморроя вперед.

Рост расходов на здравоохранение в Азиатско-Тихоокеанском регионе

Правительства по всему Азиатско-Тихоокеанскому региону продолжают расширять страховое покрытие и ускорять одобрения устройств. Закон о медицинских устройствах Китая 2024 года сократил среднее время рассмотрения и улучшил прозрачность, облегчив вход на внешний рынок. Новые кодексы маркетингового поведения Индии продвигают этичное продвижение, давая признанным производителям с надежными рамками соответствия конкурентное преимущество. По мере роста располагаемых доходов пожилые взрослые в регионе более готовы обращаться за интервенционной помощью, а не полагаться на топические средства. Эти динамики создают долгосрочный подъем регионального спроса и позиционируют Азиатско-Тихоокеанский регион как самую быстрорастущую область рынка устройств для лечения геморроя.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокое выбывание активов иммунотерапии TNBC | -1.4% | Глобально, особенно влияющее на пайплайн Северной Америки | Краткосрочный (≤ 2 лет) |

| Обеспокоенности стоимость-эффективность ADC в общественных условиях | -1.1% | Северная Америка и ЕС, появляющиеся в APAC | Среднесрочный (2-4 года) |

| Ограниченные показатели тестирования биомаркеров в низкодоходных рынках | -0.8% | APAC, MEA, Латинская Америка | Долгосрочный (≥ 4 лет) |

| Появляющееся давление плательщиков на комбинированные режимы | -0.7% | Северная Америка и ЕС, распространяющееся глобально | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Ограниченное возмещение в развивающихся рынках

Во многих развивающихся экономиках страховые бюджеты приоритизируют инфекционные заболевания и материнское здоровье, поэтому интервенции геморроя часто оплачиваются из собственного кармана. Высокая цена допплер-управляемых или лазерных систем делает их недоступными для пациентов с низким доходом, приводя к двухуровневому рынку, где зажиточные городские граждане получают доступ к продвинутой помощи, в то время как сельские популяции полагаются на консервативное управление. Этот разрыв снижает общий рост установленной базы, замедляет внедрение обучения среди клиницистов и умеряет долгосрочный CAGR рынка устройств для лечения геморроя.

Продукты топической OTC отсрочивают принятие устройств

Широко рекламируемые кремы и суппозитории обещают мгновенное облегчение за долю процедурной стоимости, поэтому многие страдающие самолечатся месяцами перед консультацией с врачом. Повторное топическое использование может маскировать прогрессирование до III или IV степени заболевания, которое в конечном итоге требует более сложного вмешательства, повышая клиническую нагрузку и стоимость. Поскольку эти OTC варианты прибыльны для аптек и удобны для пациентов, производители устройств должны инвестировать в образование пациентов для ускорения пути от начала симптомов до окончательной помощи. Пока этот пробел в осведомленности не сузится, индустрия устройств для лечения геморроя сталкивается с умеренным препятствием по объемам процедур.

Сегментный анализ

По типу продукта: точность стимулирует внедрение допплер-систем

Резиновые ленточные лигаторы остались объемным лидером с 42,32% доли рынка устройств для лечения геморроя в 2024 году, отражая десятилетнюю клиническую знакомость, низкую стоимость единицы и минимальные капитальные требования. Однако допплер-управляемые системы лигирования находятся на более быстрой траектории роста, демонстрируя CAGR 6,46% до 2030 года, поскольку хирурги мигрируют к локализации сосудов в реальном времени, которая ограничивает рецидивы. Платформа THD Revolution олицетворяет этот сдвиг с интегрированной визуализацией, интуитивными элементами управления и стерильность-оптимизированными аксессуарами. Инфракрасные коагуляторы и инъекторы склеротерапии сохраняют релевантность для I и II степени заболевания, где сохранение тканей является первостепенным. Биполярные зонды поставляют целевую термальную энергию для выбранных групп пациентов, тогда как устройства криотерапии находят нишевое применение в районах, где одноразовые изделия остаются стоимостно запретительными. Поскольку правила устойчивости ужесточаются, производители исследуют био-полимерные корпуса и одноразовые наборы, которые балансируют контроль инфекций с экологическим воздействием. Ожидается, что такие дизайнерские инновации сохранят ценностное предложение входного уровня лигаторов, одновременно подталкивая категорию в территорию с более высокой маржой.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По условиям процедуры: эндоскопические платформы расширяют лидерство

Эндоскопические лигирования объединили диагностическую визуализацию с терапией и захватили 58,01% дохода 2024 года. Cap-assisted, ИИ-поддерживаемые техники предлагают безболезненное размещение лент, быструю оборачиваемость и почти 90% разрешение симптомов, поэтому они завоевывают предпочтение среди гастроэнтерологов. Ожидается, что размер рынка устройств для лечения геморроя для эндоскопических платформ будет эскалировать с CAGR 6,91%, продвигаемый обновлениями программного обеспечения, такими как ColonPRO от Medtronic, которые улучшают распознавание полипов и сокращают ложные положительные результаты на 9%. Неэндоскопические амбулаторные подходы все еще привлекают клиники с ограниченными ресурсами; резиновое ленточное лигирование или инъекции склерозанта остаются быстрыми и доступными, когда высокодефинитивные башни недоступны. Тем не менее, текущие инициативы обучения врачей и падающие капитальные затраты должны продолжить наклонять объемы к эндоскопическим модальностям. Прямая связь между ранним обнаружением, терапией в том же сеансе и длительным облегчением симптомов держит эту настройку в авангарде рынка устройств для лечения геморроя.

По конечному пользователю: амбулаторные центры зарабатывают премию роста

Больницы сохранили 53,82% доли дохода в 2024 году, используя мультидисциплинарные команды и широкие возможности анестезии для работы со сложными случаями. Однако амбулаторные хирургические центры захватили премию роста с прогнозируемым CAGR 7,41%, помогаемые стимулами пакетных платежей, предсказуемым планированием и предпочтением пациентов к выписке в тот же день. Специализированные клиники находятся между обеими крайностями, предлагая целевую экспертизу без накладных расходов третичных больниц, и они принимают офисные системы, такие как HemWell™, которые сокращают время процедуры для заболевания II-III степени. Производители адаптируют продукты к каждому каналу: модульные башни для больниц, компактные одноразовые наборы для ASC и портативные лигаторы для клиник. Эта сегментация поддерживает параллельные пути роста и укрепляет устойчивость по всему рынку устройств для лечения геморроя.

Географический анализ

Северная Америка занимала ведущую долю дохода 42,23% в 2024 году, поддерживаемая покрытием Medicare для кодов CPT 46221, 46945 и 46946, которые платят поставщикам в среднем 400 долларов США за процедуру. Сильная больничная инфраструктура, широкая доступность высокодефинитивной эндоскопии и быстрые пути FDA для лигаторов класса II поддерживают доминирование региона.

Азиатско-Тихоокеанский регион является самой быстрорастущей географией с прогнозом CAGR 7,93% до 2030 года. Китай оптимизировал свою рамку регистрации устройств в 2024 году, сокращая средние циклы рассмотрения и увеличивая пост-маркетинговое наблюдение, что повышает иностранные и внутренние инвестиции. Кодекс маркетингового поведения Индии формализовал промоциональные стандарты, вознаграждая многонациональных производителей, которые поддерживают строгие рамки соответствия. Olympus зафиксировал 32% год-к-году прироста в Северной Америке, при этом сообщая о сильном спросе на терапевтическую эндоскопию в Азии, подтверждая кросс-региональную переносимость GI платформ. Урбанизирующиеся популяции, растущий располагаемый доход и повышенная осведомленность о здоровье сочетаются для создания устойчивого импульса для продвинутых интервенций геморроя.

Европа представляет зрелый, но устойчивый рынок. Строгие мандаты контроля инфекций и экологические директивы поощряют принятие одноразовых устройств, толкая производителей к редизайну лигаторов с перерабатываемыми био-полимерами. Структуры возмещения варьируются, тем не менее большинство национальных плательщиков теперь покрывают допплер-управляемые процедуры для заболевания более высокой степени, поддерживая устойчивые циклы замещения. Южная Америка и Ближний Восток & Африка остаются развивающимися сегментами: ограниченное возмещение и меньше обученных проктологов ограничивают внедрение вне крупных городов, хотя растущее страхование, спонсируемое работодателем, и проекты инфраструктуры государственного сектора постепенно расширяют доступ к устройство-основанной помощи.

Конкурентная среда

Рынок устройств для лечения геморроя умеренно фрагментирован, с кластером глобальных многонациональных компаний и длинным хвостом региональных специалистов. Boston Scientific, Medtronic и Johnson & Johnson развертывают широкие бюджеты R&D для поддержания мульти-модальных портфолио, охватывающих лигирование, коагуляцию и визуализацию. Olympus использует свое эндоскопическое наследие, и разрешение FDA 2024 года для CADDIE подчеркивает его амбиции в области ИИ. Cook Medical расширил свою GI линейку, распространяя устройство PillSense от EnteraSense, иллюстрируя партнерство-управляемую диверсификацию портфолио.

Разрушительные новички нацелены на специфические болевые точки. Signum Surgical получил разрешение FDA для BioHealx, нового имплантата, направленного на заживление тканей. Teleflex сообщил о продолжающемся моментуме дохода для Barrigel, ректального спейсера, чей успех намекает на спилловер соседних приложений в аноректальные рынки. Система HemWell от Nyga Health адресует офисную помощь и отражает спрос на компактные, быстро-циклические решения.

Ценовые давления сохраняются, особенно в развивающихся регионах, где возмещение ограничено. Поэтому производители сегментируют продуктовые линейки, предлагая многоразовые башни для премиум-рынков и одноразовые расходные материалы для настроек, где стерилизация дорога. Устойчивость добавляет еще один слой конкуренции: фирмы, экспериментирующие с полигидроксиалканоатными корпусами, стремятся согласовать экологические цели со спросом на контроль инфекций. В целом, технологическая конвергенция и канал-специфические стратегии формируют ландшафт, где продуктовые инновации, регулятивная ловкость и стоимостная инженерия определяют конкурентное преимущество.

Лидеры глобальной индустрии устройств для лечения геморроя

-

Boston Scientific Corporation

-

Medtronic Plc

-

Cook Medical

-

DePuy Synthes (Johnson & Johnson)

-

Integra LifeSciences Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки индустрии

- Сентябрь 2024: Olympus получил разрешение FDA 510(k) для CADDIE, первой облачной ИИ-системы колоноскопии

- Июль 2024: Signum Surgical получил разрешение FDA для BioHealx, имплантата, ориентированного на геморрой

Область действия отчета по глобальному рынку устройств для лечения геморроя

Согласно области действия отчета, геморрой - это аномальная масса набухших и расширенных кровеносных сосудов в опухшей ткани, которая возникает внутренне в анальном канале или внешне вокруг ануса, характеризуется кровотечением, болью или зудом. Рынок устройств для лечения геморроя сегментирован по типу продукта (ленточные лигаторы, биполярные зонды, лазерные зонды, устройства криотерапии, инфракрасные коагуляторы, инъекторы склеротерапии и другие) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Рыночный отчет также покрывает оцененные размеры рынка и тенденции для 17 стран по основным глобальным регионам. Отчет предлагает стоимость (млн долларов США) для вышеуказанных сегментов.

| Резиновые ленточные лигаторы |

| Инфракрасные коагуляторы |

| Инъекторы склеротерапии |

| Биполярные зонды |

| Устройства криотерапии |

| Допплер-управляемые системы лигирования |

| Эндоскопические лигирования |

| Неэндоскопические (амбулаторные) процедуры |

| Больницы |

| Амбулаторные хирургические центры |

| Специализированные клиники |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | GCC |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По типу продукта | Резиновые ленточные лигаторы | |

| Инфракрасные коагуляторы | ||

| Инъекторы склеротерапии | ||

| Биполярные зонды | ||

| Устройства криотерапии | ||

| Допплер-управляемые системы лигирования | ||

| По условиям процедуры | Эндоскопические лигирования | |

| Неэндоскопические (амбулаторные) процедуры | ||

| По конечному пользователю | Больницы | |

| Амбулаторные хирургические центры | ||

| Специализированные клиники | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | GCC | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

1. Каков текущий размер рынка устройств для лечения геморроя?

Размер рынка устройств для лечения геморроя составляет 1,20 млрд долларов США в 2025 году, с прогнозом дохода достичь 2,45 млрд долларов США к 2030 году.

2. Какой тип продукта доминирует в продажах сегодня?

Резиновые ленточные лигаторы занимают 42,32% глобального дохода, сохраняя лидерство благодаря их низкой стоимости и широкой знакомости врачей.

4. Почему амбулаторные хирургические центры растут так быстро?

Плательщики предпочитают амбулаторную помощь, и ASC предлагают выписку в тот же день, более низкие накладные расходы и предсказуемые пакетные платежи, что приводит к CAGR 7,41% до 2030 года.

5. Какой регион предлагает самую быструю возможность роста?

6. Прогнозируется, что Азиатско-Тихоокеанский регион будет расширяться с CAGR 7,93%, движимый модернизацией регулирования, растущим страховым покрытием и большим поведением поиска здоровья в стареющих популяциях.

Последнее обновление страницы: