Размер и доля рынка фитнес-клубов

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Размер Рынка (2025) | 135.71 Миллиардов долларов США |

| Размер Рынка (2030) | 199.46 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 8.12% CAGR |

| Самый Быстрорастущий Рынок | Ближний Восток и Африка |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка фитнес-клубов от Mordor Intelligence

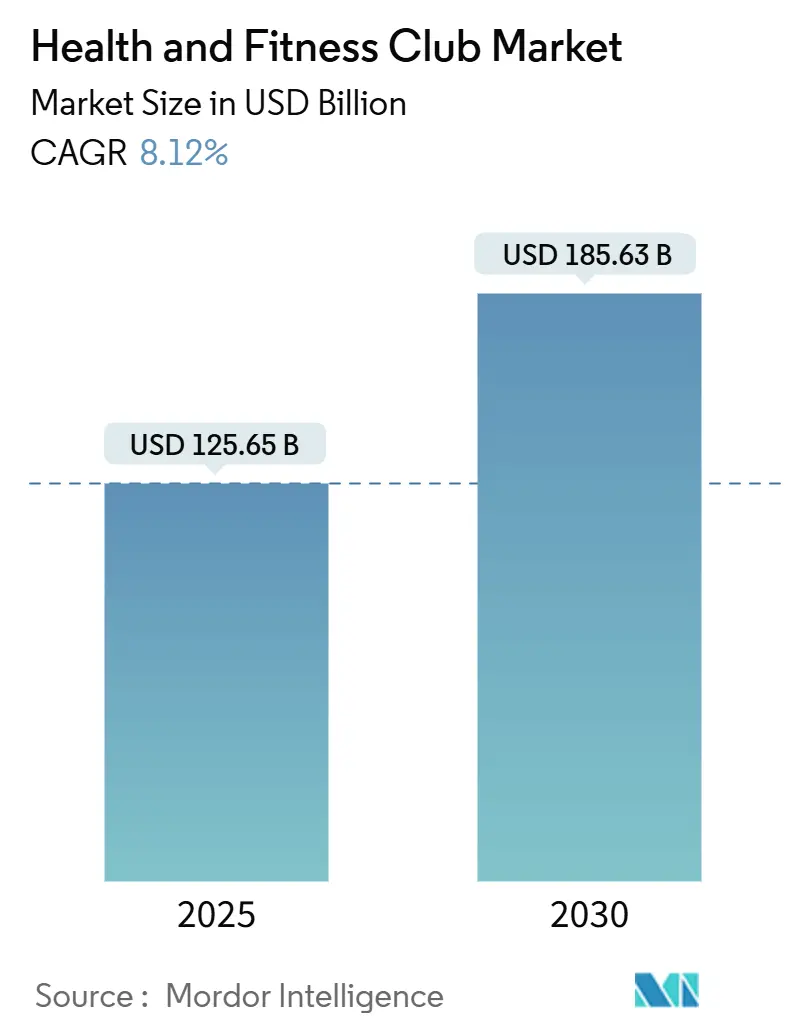

Размер рынка фитнес-клубов оценивается в 125,65 млрд долларов США в 2025 году и, как ожидается, достигнет 185,63 млрд долларов США к 2030 году при CAGR 8,12% в течение прогнозируемого периода (2025-2030). Данная траектория роста отражает сходящиеся факторы растущих показателей ожирения, правительственных инициатив в области здравоохранения и интеграции технологий, изменяющие подход потребителей к фитнесу и выбору активного образа жизни. Инициатива CDC 'Активные люди, здоровая нация'[1]Centers for Disease Control and Prevention, "Active People, Healthy Nation", www.cdc.gov, нацеленная на 27 миллионов американцев к 2027 году, в сочетании с многомиллионной кампанией HHS 'Верни свое здоровье', создает беспрецедентный политический импульс, поддерживающий расширение фитнес-клубов

Ключевые выводы отчета

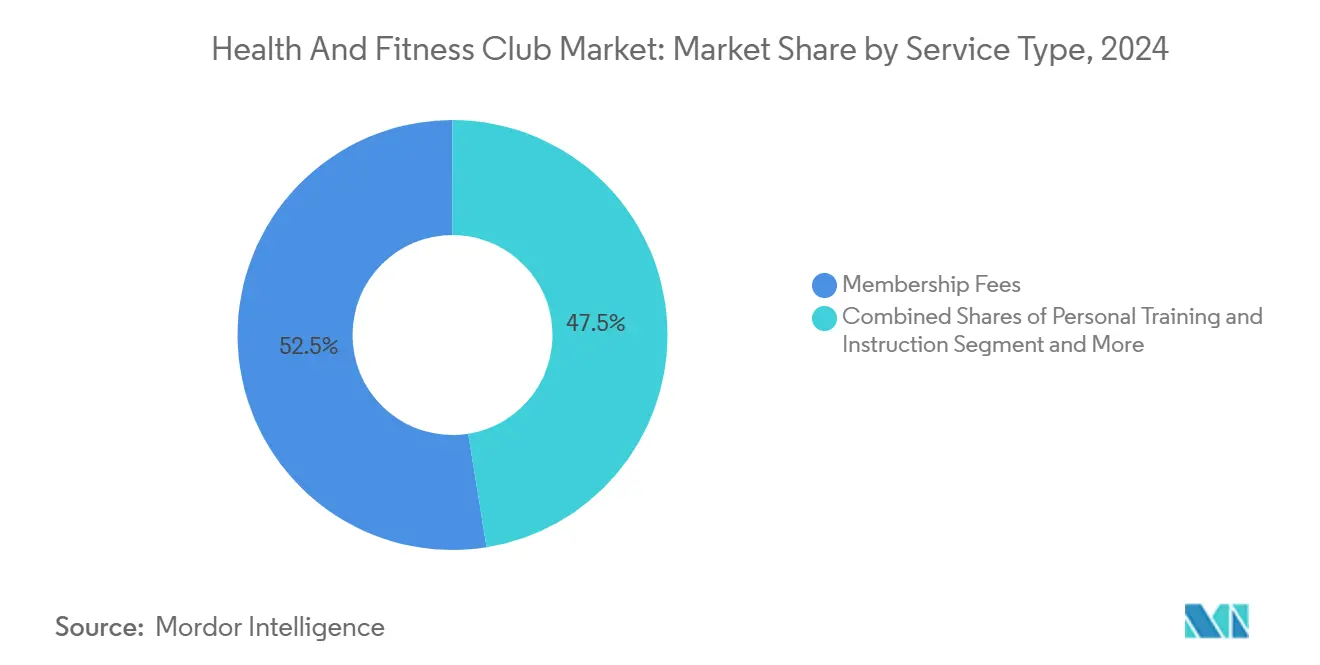

- По типу услуг членские взносы составили 52,53% доли рынка фитнес-клубов в 2024 году, в то время как услуги персональных тренировок и инструктажа, как прогнозируется, будут расширяться с CAGR 7,92% до 2030 года.

- По бизнес-модели независимые клубы составили 67,27% рынка в 2024 году, тогда как сетевые клубы готовы к росту с CAGR 9,75% в период 2025-2030 годов.

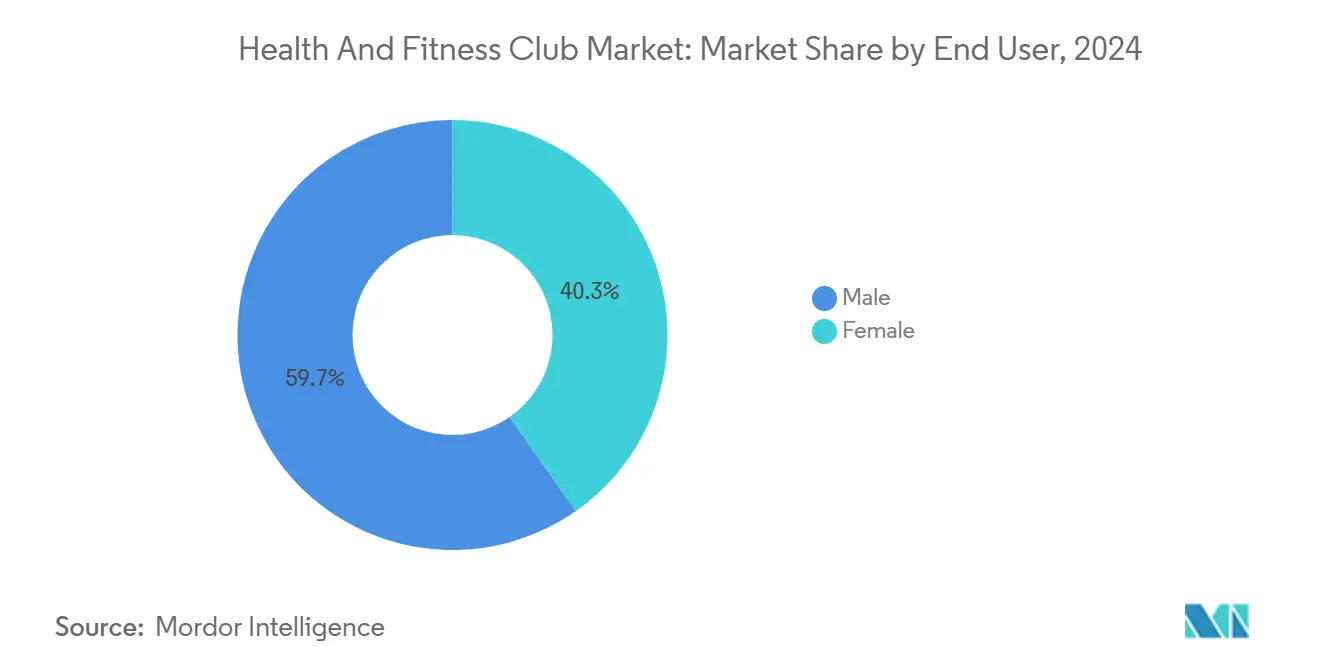

- По конечным пользователям мужчины-члены представляли 59,66% доходов 2024 года, однако женский сегмент готов показать CAGR 10,98%.

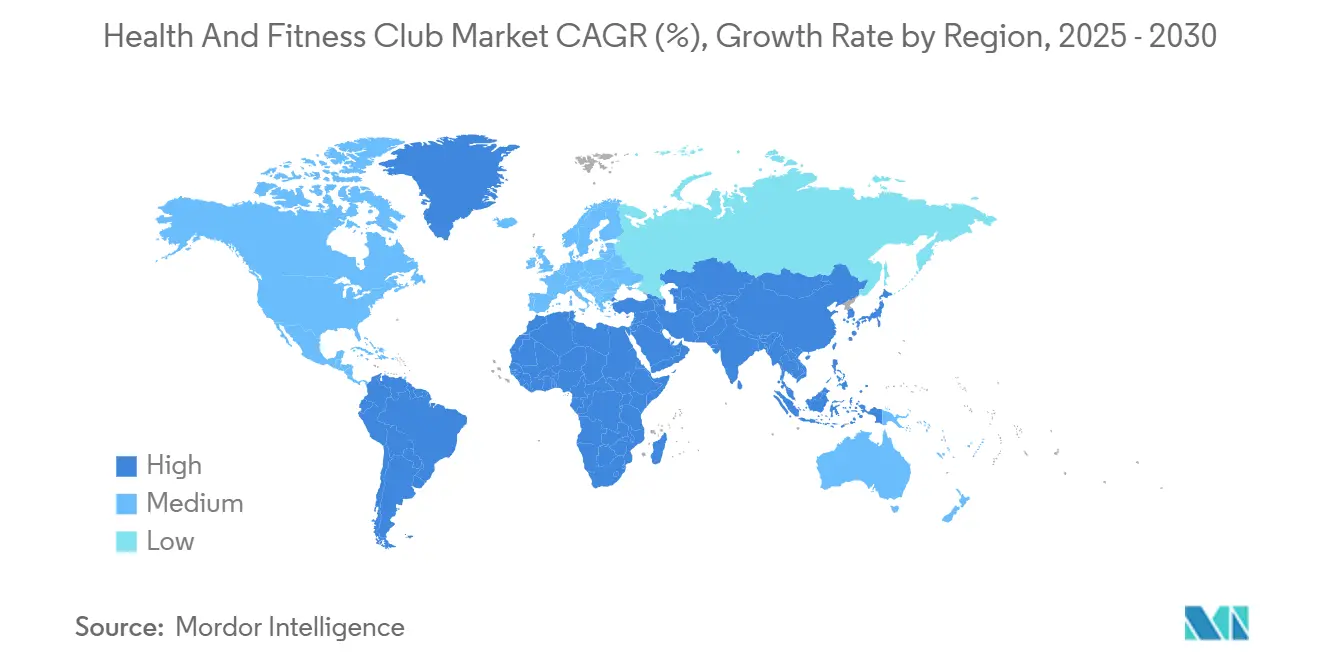

- По географии Северная Америка лидировала с долей 35,03% в 2024 году, а Ближний Восток и Африка прогнозируются с CAGR 10,39%.

Тенденции и аналитика глобального рынка фитнес-клубов

Анализ влияния драйверов

| Драйверы | (~) % влияние на прогнозы CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущая распространенность ожирения и заболеваний образа жизни | +2.1% | Глобально, с наивысшим влиянием в Северной Америке и Европе | Долгосрочно (≥ 4 лет) |

| Растущая осведомленность о здоровье и тенденции велнеса | +1.8% | Глобально, с ранним принятием в развитых рынках | Среднесрочно (2-4 года) |

| Интеграция технологий и цифровых фитнес-решений | +1.6% | Северная Америка и ЕС, распространение на АТЭС | Краткосрочно (≤ 2 лет) |

| Корпоративные велнес-программы и фитнес в рабочей культуре | +1.4% | Северная Америка и ЕС, зарождение в городских центрах АТЭС | Среднесрочно (2-4 года) |

| Правительственные инициативы и кампании общественного здравоохранения | +1.2% | Глобально, с сильнейшим влиянием в США, ЕС и Китае | Долгосрочно (≥ 4 лет) |

| Расширение фитнес-франшиз и персонализированных услуг | +1.0% | Ядро АТЭС, распространение на БВА и Латинскую Америку | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущая распространенность ожирения и заболеваний образа жизни

Эпидемия ожирения создает устойчивое давление спроса на рынках здоровья и фитнеса. Согласно данным Правительства Великобритании[2],Government of the UK, "Obesity Profile: short statistical commentary May 2024", www.gov.uk за 2023 год, 69,2% мужчин и 58,6% женщин в Соединенном Королевстве имели избыточный вес. Южные штаты США наблюдают наивысшую распространенность ожирения, выявляя концентрированные рыночные возможности для расширения фитнес-клубов в этих недостаточно обслуживаемых регионах. Данная тенденция подчеркивает потенциал фитнес-бизнеса в удовлетворении растущего спроса на решения в области здоровья и велнеса в этих областях. Согласно данным Центров по контролю и профилактике заболеваний за 2024 год, ежегодное экономическое бремя расходов на здравоохранение, связанных с ожирением, достигает ошеломляющих 173 млрд долларов США. Эта значительная цифра побуждает как частных лиц, так и работодателей инвестировать в профилактические фитнес-решения. В результате наблюдается заметный сдвиг, при котором больше потребителей предпочитают присоединяться к спортзалам и фитнес-центрам. Дополнительно фитнес-клубы в этих регионах могут использовать данный спрос, предлагая адаптированные программы и услуги для удовлетворения конкретных потребностей местного населения.

Растущая осведомленность о здоровье и тенденции велнеса

Операторы фитнес-клубов ожидают всплеска членства, обусловленного изменением восприятия потребителей. Фитнес теперь рассматривается как жизненно важный компонент здоровья, а не роскошь. Данный сдвиг дополнительно поддерживается растущей осведомленностью о долгосрочных преимуществах регулярной физической активности для здоровья, включая улучшение сердечно-сосудистого здоровья, повышение психического благополучия и снижение риска хронических заболеваний. Дополнительно увеличивается участие в спорте по всему миру, физическая активность и фокус на фитнесе. Согласно данным Sports England[3]Sports England, "Number of people participating in Fitness Classes In the United Kingdom", www.sportsengland.org за 2024 год, 6 695,5 тысяч человек в Соединенном Королевстве участвовали в фитнес-занятиях дважды в месяц. Поскольку члены тяготеют к холистическому велнесу, клубы отвечают объединением преимуществ для психического здоровья с традиционными фитнес-предложениями. Данная эволюция подчеркивает растущий спрос на комплексные велнес-опыты, которые удовлетворяют потребности как физического, так и психического здоровья. Тем временем корпоративные велнес-программы набирают обороты, при этом работодатели признают их роль в повышении производительности и сокращении расходов на здравоохранение. Дополнительно фитнес-клубы создают розничные партнерства, расширяя свои доходные горизонты путем интеграции продуктов, связанных с питанием, восстановлением и общим образом жизни. Эти партнерства позволяют клубам предлагать более разнообразный спектр услуг и продуктов, повышая вовлеченность и лояльность клиентов.

Интеграция технологий и цифровых фитнес-решений

Фитнес-технологии на основе ИИ трансформируют вовлеченность участников через персонализированные программы тренировок и анализ биометрических данных, при этом рынок ИИ-фитнеса расширяется по всему миру. Интеграция носимых технологий обеспечивает непрерывный мониторинг здоровья и создает возможности коучинга на основе данных, которые повышают удержание участников и ценообразование премиум-услуг. Рост гибридных фитнес-моделей, сочетающих ИИ-коучинг с человеческими тренерами, удовлетворяет спрос на удобство, сохраняя элементы социального взаимодействия, которые отличают физические клубы от домашних тренировок. Развертывание умного спортивного оборудования позволяет клубам оптимизировать использование пространства и обеспечивать обратную связь по производительности в реальном времени, создавая конкурентные преимущества в привлечении участников. Цифровые фитнес-платформы служат как дополнительные, а не конкурентные услуги, при этом успешные клубы используют технологии для улучшения, а не замены человеко-ориентированных фитнес-опытов.

Корпоративные велнес-программы и фитнес в рабочей культуре

Инициативы фитнеса на рабочем месте выходят за рамки традиционных возмещений членства в спортзалах в сторону комплексных велнес-экосистем, которые включают фитнес-сооружения на территории, программы виртуальных тренировок и услуги коучинга по здоровью. Партнерство Белого дома с крупными спортивными лигами и профсоюзами игроков создает институциональный импульс для принятия корпоративных велнес-программ в различных отраслях, согласно Министерству здравоохранения и социальных служб США. Пакеты льгот для здоровья сотрудников все чаще включают партнерства с фитнес-клубами как инструменты найма и удержания, особенно на конкурентных рынках труда, где велнес-льготы отличают работодателей. Тенденции удаленной работы создают спрос на гибкие фитнес-решения, которые подходят распределенной рабочей силе, стимулируя корпоративные контракты на доступ к многоместным спортзалам и виртуальное фитнес-программирование. Интеграция фитнес-показателей в расчеты премий корпоративного медицинского страхования стимулирует как работодателей, так и сотрудников уделять приоритет участию в фитнес-клубах.

Анализ влияния ограничений

| Ограничения | (~) % влияние на прогнозы CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие операционные и членские расходы | -1.5% | Глобально, с наивысшим влиянием на развитых рынках | Краткосрочно (≤ 2 лет) |

| Насыщение рынка в развитых регионах | -1.2% | В основном Северная Америка и ЕС | Среднесрочно (2-4 года) |

| Изменяющиеся предпочтения потребителей и временные ограничения | -0.9% | Глобально, с концентрацией в городах | Краткосрочно (≤ 2 лет) |

| Влияние цифрового фитнеса и домашних тренировок | -0.8% | Развитые рынки с высоким проникновением интернета | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокие операционные и членские расходы

Растущие операционные расходы на обслуживание оборудования, аренду помещений и персонал давят на прибыльность, ограничивая доступность членства для ценочувствительных потребителей. Секьюритизированный финансовый механизм Planet Fitness на 800 млн долларов США демонстрирует капиталоемкость, требуемую для крупномасштабных операций, при этом средства направляются на рефинансирование долга и финансирование расширения. Увеличение цен на членство, впервые реализованное за более чем два десятилетия крупными сетями, тестирует ценовую эластичность потребителей на фоне инфляционного давления в экономике. Энергетические расходы на климат-контроль, освещение и работу оборудования создают постоянную волатильность расходов, которая влияет на стратегии ценообразования и рыночное позиционирование. Вызов балансирования премиум-предложений услуг с доступными ценами на членство ограничивает расширение рынка в демографических группах среднего дохода, создавая возможности для ценностно-ориентированных фитнес-концепций.

Насыщение рынка в развитых регионах

Устоявшиеся рынки в Северной Америке и Европе сталкиваются с ограничениями плотности сооружений, поскольку первоклассная недвижимость становится дефицитной и дорогой, заставляя операторов исследовать альтернативные местоположения и форматы. Конкурентная интенсивность на насыщенных рынках приводит к сжатию маржи, поскольку клубы конкурируют через удобства, ценообразование и дифференциацию услуг, а не географическое расширение. Роскошные операторы спортзалов, такие как Equinox и Life Time, адаптируются, занимая большие розничные пространства, указывая на эволюцию рынка в сторону дифференциации на основе опыта, а не удобства местоположения. Зрелость рынка создает давление консолидации, при этом более мелкие независимые операторы с трудом конкурируют с хорошо капитализированными сетями, которые достигают эффекта масштаба в закупке оборудования, маркетинге и операционной эффективности. Вызов насыщения стимулирует инновации в форматах клубов, включая концепции меньшего размера, специализированные фитнес-студии и гибридные рознично-фитнес модели.

Сегментный анализ

По типу услуг: Членские взносы стимулируют доходы, в то время как персональные тренировки ускоряются

Членские взносы представляют 52,53% доли рынка в 2024 году, отражая подписочную основу бизнес-моделей фитнес-клубов, в то время как услуги персональных тренировок и инструктажа демонстрируют наиболее быстрый рост на уровне 7,92% CAGR до 2030 года. Доминирование доходов от членства создает предсказуемые денежные потоки, которые поддерживают инвестиции в сооружения и операционную стабильность, однако ускоряющийся сегмент персональных тренировок указывает на готовность потребителей платить премиальные ставки за кастомизированные фитнес-опыты. Другие типы услуг, включая групповые занятия, консультирование по питанию и велнес-услуги, вносят дополнительные потоки доходов, которые повышают вовлеченность участников и снижают показатели оттока.

Сдвиг в сторону роста персональных тренировок отражает более широкие предпочтения потребителей к индивидуализированным решениям здоровья, поддерживаемые интеграцией коучинг-инструментов на основе ИИ, которые повышают эффективность тренеров и результаты участников. Корпоративные велнес-контракты все чаще требуют персонализированного фитнес-программирования для сотрудников, создавая B2B возможности для клубов, которые могут масштабировать индивидуальные тренировочные услуги.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По бизнес-модели: Независимые клубы доминируют несмотря на ускорение сетей

Независимые клубы сохраняют 67,27% доли рынка в 2024 году, используя знание локального рынка и отношения с сообществом для конкуренции со стандартизированными сетевыми операциями, в то время как сетевые клубы расширяются с CAGR 9,75% до 2030 года, ведомые масштабируемостью франчайзинга и операционной эффективностью. Преимущество независимых клубов исходит из гибкости в программировании, ценообразовании и кастомизации сооружений, которая удовлетворяет конкретные демографические потребности и локальные предпочтения. Сетевые клубы достигают роста через систематическое расширение, стандартизированные программы обучения и централизованный маркетинг, который снижает риски отдельных местоположений и ускоряет проникновение на рынок.

Слияние Orangetheory Fitness и Self Esteem Brands в марте 2024 года иллюстрирует стратегии консолидации сетей, создавая сущность стоимостью 3,5 млрд долларов США с 7 000 местоположений, которая использует узнаваемость бренда и операционные синергии. Франчайзинговые модели обеспечивают быстрое географическое расширение с сниженными капитальными требованиями, особенно привлекательные для выхода на международные рынки, где местные партнеры обеспечивают знание рынка и соответствие нормативным требованиям. Независимые клубы отвечают через стратегии специализации, фокусируясь на нишевых рынках, таких как фитнес для пожилых, реабилитационные услуги или премиум велнес-опыты, которые сети не могут легко воспроизвести.

По конечным пользователям: Доминирование мужчин смещается в сторону роста женщин

Мужчины-потребители представляют 59,66% доли рынка в 2024 году, отражая традиционную демографию фитнес-клубов, в то время как женское участие ускоряется с CAGR 10,98% до 2030 года, указывая на значительный демографический переход в фитнес-индустрии. Доминирование мужского рынка исходит из исторического фокуса на поднятии тяжестей и силовых тренировках в традиционных спортивных средах, однако эволюционирующие дизайны сооружений и программирование все больше подходят разнообразным фитнес-предпочтениям. Рост женского рынка отражает расширяющуюся осведомленность о велнесе, популярность группового фитнеса и специализированное программирование для потребностей женского здоровья, включая пренатальные и постнатальные фитнес-услуги.

Демографический сдвиг создает возможности для клубов перепроектировать пространства и услуги, которые привлекают женщин-потребителей, включая улучшенные функции приватности, услуги по уходу за детьми и велнес-программирование за пределами традиционного тренажерного оборудования. Корпоративные велнес-программы все чаще нацеливаются на женщин-сотрудников через гибкое планирование, семейно-дружественные удобства и холистические услуги здравоохранения, которые удовлетворяют вызовы баланса работы и жизни. Интеграция программирования психического здоровья и управления стрессом особенно привлекает женщин-потребителей, которые ищут комплексные велнес-решения, а не опыты только упражнений

Географический анализ

В 2024 году Северная Америка занимает доминирующую долю рынка в 35,03%, подкрепленную своей хорошо развитой фитнес-инфраструктурой, проактивными правительственными инициативами в области здравоохранения и широким принятием корпоративных велнес-программ. Эти факторы совместно подпитывают устойчивый спрос в различных демографических сегментах. Дополнительно Канада и Мексика играют ключевые роли в данной истории роста, стимулируемые трансграничными расширениями франшиз и усиленными кампаниями осведомленности о здоровье. Зрелость региона представляет зрелые возможности консолидации, при этом гиганты индустрии, такие как Planet Fitness, активно осуществляют приобретения и конверсии франшиз для использования эффекта масштаба. При 40,3% взрослых американцев, классифицированных как страдающих ожирением, согласно сообщениям Центров по контролю и профилактике заболеваний (2023), растущие показатели ожирения обеспечивают устойчивый спрос, стимулируя расширение рынка несмотря на экономические препятствия.

Тем временем Ближний Восток и Африка находятся на быстром подъеме, показывая прогнозируемый CAGR 10,39% до 2030 года. Данный всплеск роста приписывается урбанизации, растущим располагаемым доходам и повышенной осведомленности о здоровье и велнесе, особенно среди молодежи. Ключевые игроки, такие как ОАЭ, Саудовская Аравия и Южная Африка, используют данный импульс благодаря правительственным инициативам, поддерживающим активные образы жизни, всплеску бутиковых и премиум фитнес-концепций и растущей склонности к ориентированным на образ жизни велнес-решениям. Динамичные экономические и демографические сдвиги региона прокладывают путь разнообразным бизнес-моделям, от высококлассных велнес-клубов в столичных центрах до бюджетных фитнес-вариантов в растущих городских локациях.

Европа и Азиатско-Тихоокеанский регион наблюдают устойчивый рост, хотя и стимулируемый различными рыночными динамиками. Рост Европы подкрепляется правительственными кампаниями здравоохранения, стареющей демографией и глубоко укоренившейся культурой велнеса. Страны, такие как Германия, Великобритания и Франция, находятся в авангарде, хвастаясь высоким проникновением членства и премиум-предложениями. В противоположность, восточноевропейские нации, особенно Польша, переживают всплеск роста, подпитываемый растущими располагаемыми доходами и усиленным сознанием здоровья. Азиатско-Тихоокеанский регион с его огромным потенциалом видит Китай, Индию и Юго-Восточную Азию как ключевые двигатели роста, стимулируемые урбанизацией и растущим средним классом. Инновационные фитнес-концепции, от бюджетных спортзалов в Японии до бутиковых велнес-клубов в Юго-Восточной Азии, появляются как на устоявшихся, так и на формирующихся рынках. Более того, растущий акцент на устойчивости и экологическом руководстве изменяет операции клубов в обеих регионах, приводя к более широкому принятию зеленых практик и решений возобновляемой энергии.

Конкурентная среда

Рынок фитнес-клубов фрагментирован, предоставляя возможности для региональной консолидации и стратегий нишевого рынка, нацеленных на различные потребительские сегменты. Лидеры рынка используют дифференцированные стратегии позиционирования, включая запуск продуктов, расширения, партнерства, слияния и поглощения. Заметными игроками на рынке являются Planet Fitness, Equinox Holdings Inc., 24-Hour Fitness Worldwide Inc., Life Time Group Holdings, Inc. и RSG Group GmbH, каждый из которых использует уникальные подходы для поддержания своего конкурентного преимущества.

Интеграция технологий появилась как критическое конкурентное преимущество на рынке. Фитнес-решения на основе ИИ, совместимость с носимыми устройствами и функциональности мобильных приложений повышают вовлеченность участников и улучшают показатели удержания. Эти технологические достижения не только улучшают клиентский опыт, но также позволяют операторам упростить операции и собирать ценные аналитические данные, дополнительно укрепляя их рыночную позицию.

Франчайзинговые модели стимулируют быстрое географическое расширение со сниженными капитальными требованиями, что делает их особенно привлекательными для выхода на международные рынки. Местные партнеры на этих рынках обеспечивают существенное соответствие нормативным требованиям и знание рынка, обеспечивая более плавные операции. Конкурентная среда все больше вознаграждает операторов, которые балансируют стандартизацию для операционной эффективности с кастомизацией для удовлетворения предпочтений локальных рынков, способствуя устойчивому росту на все более переполненном рынке.

Лидеры индустрии фитнес-клубов

-

Planet fitness

-

Equinox Holdings Inc.

-

RSG Group GmbH

-

Leejam Sports Ltd.

-

Fitness International LLC

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние события в отрасли

- Июнь 2025: Gold's Gym установил стратегическое партнерство с HYROX, мировым лидером фитнес-гонок. Это сотрудничество знаменует запуск первого в Северной Америке Центра производительности HYROX, расположенного в заведении Gold's Gym в Литл-Элм в Далласе.

- Май 2025: Глобальный фитнес-бренд easyGym вошел в Индию и открыл свой первый салон в Дели. компания инвестировала 29,94 млн долларов США в это расширение и планировала открыть 100 новых спортзалов в следующие 5 лет.

- Ноябрь 2024: Leejam Sports открыл четыре новых центра, включая свой первый женский центр. Как мужские, так и женские центры расположены в районе Альшифа города Аль-Расс, провинция Кассим. Тем временем город Аль-Кунфида в провинции Мекка отмечает открытие своего первого мужского центра и дебютного женского центра, оба расположенные в районе Альбурдж.

- Ноябрь 2024: Alta Global Group заключила партнерство с UFC GYM для запуска первой 20-недельной программы воинских тренировок в UFC GYM Costa Mesa и UFC GYM Huntington Beach в Калифорнии. Через этот союз Alta намеревается интегрировать свои инновационные продукты и программы в обширную сеть UFC GYM из более чем 150 спортзалов по всему миру.

Глобальный объем отчета о рынке фитнес-клубов

Фитнес-клубы, часто называемые спортзалами, фитнес-центрами или спа-центрами здоровья, предоставляют тренажерное оборудование для физических активностей. Эти заведения могут работать как коммерческие предприятия с целью получения прибыли или как поддерживаемые сообществом центры, обслуживающие как серьезных атлетов, так и случайных пользователей.

Глобальный рынок фитнес-клубов разделяется по типу услуг и географии. Типы услуг включают членские взносы, услуги персональных тренировок и инструктажа, а также другие предложения. Географически рынок охватывает устоявшиеся и формирующиеся экономики Северной Америки, Европы, Азиатско-Тихоокеанского региона, Южной Америки, Ближнего Востока и Африки.

Размеры рынка и прогнозы для каждого сегмента основываются на стоимости (в долларах США).

| Членские взносы |

| Персональные тренировки и инструктаж |

| Прочие типы услуг |

| Независимые клубы |

| Сетевые клубы |

| Мужчины |

| Женщины |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Остальная Северная Америка | |

| Европа | Германия |

| Соединенное Королевство | |

| Италия | |

| Франция | |

| Испания | |

| Нидерланды | |

| Польша | |

| Бельгия | |

| Швеция | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Индонезия | |

| Южная Корея | |

| Таиланд | |

| Сингапур | |

| Остальной Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Колумбия | |

| Чили | |

| Перу | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Южная Африка |

| Саудовская Аравия | |

| Объединенные Арабские Эмираты | |

| Нигерия | |

| Египет | |

| Марокко | |

| Турция | |

| Остальной Ближний Восток и Африка | |

| Ближний Восток и Африка |

| По типу услуг | Членские взносы | |

| Персональные тренировки и инструктаж | ||

| Прочие типы услуг | ||

| По бизнес-модели | Независимые клубы | |

| Сетевые клубы | ||

| По конечным пользователям | Мужчины | |

| Женщины | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Остальная Северная Америка | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Италия | ||

| Франция | ||

| Испания | ||

| Нидерланды | ||

| Польша | ||

| Бельгия | ||

| Швеция | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Индонезия | ||

| Южная Корея | ||

| Таиланд | ||

| Сингапур | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Колумбия | ||

| Чили | ||

| Перу | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Южная Африка | |

| Саудовская Аравия | ||

| Объединенные Арабские Эмираты | ||

| Нигерия | ||

| Египет | ||

| Марокко | ||

| Турция | ||

| Остальной Ближний Восток и Африка | ||

| Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий и прогнозируемый размер рынка фитнес-клубов?

Рынок оценивается в 125,65 млрд долларов США в 2025 году и, как прогнозируется, достигнет 185,63 млрд долларов США к 2030 году, растя с CAGR 8,12%.

Какой регион будет расти быстрее всего до 2030 года?

Ожидается, что Ближний Восток и Африка покажут наивысшие темпы, расширяясь с CAGR 10,39% в течение прогнозного периода.

Как технологии изменяют фитнес-клубы?

Оборудование с поддержкой ИИ и интеграции носимых устройств обеспечивают персонализированный коучинг и обратную связь в реальном времени, повышая удержание участников и поддерживая уровни премиального ценообразования.

Какой демографический сдвиг влияет на стратегии клубов?

Прогнозируется, что женское членство возрастет с CAGR 10,98%, сужая исторический разрыв с мужчинами-участниками.

Последнее обновление страницы: