Объем рынка твердых покрытий

| Период исследования | 2019 - 2029 |

| Базовый Год Для Оценки | 2023 |

| Период Прогнозных Данных | 2024 - 2029 |

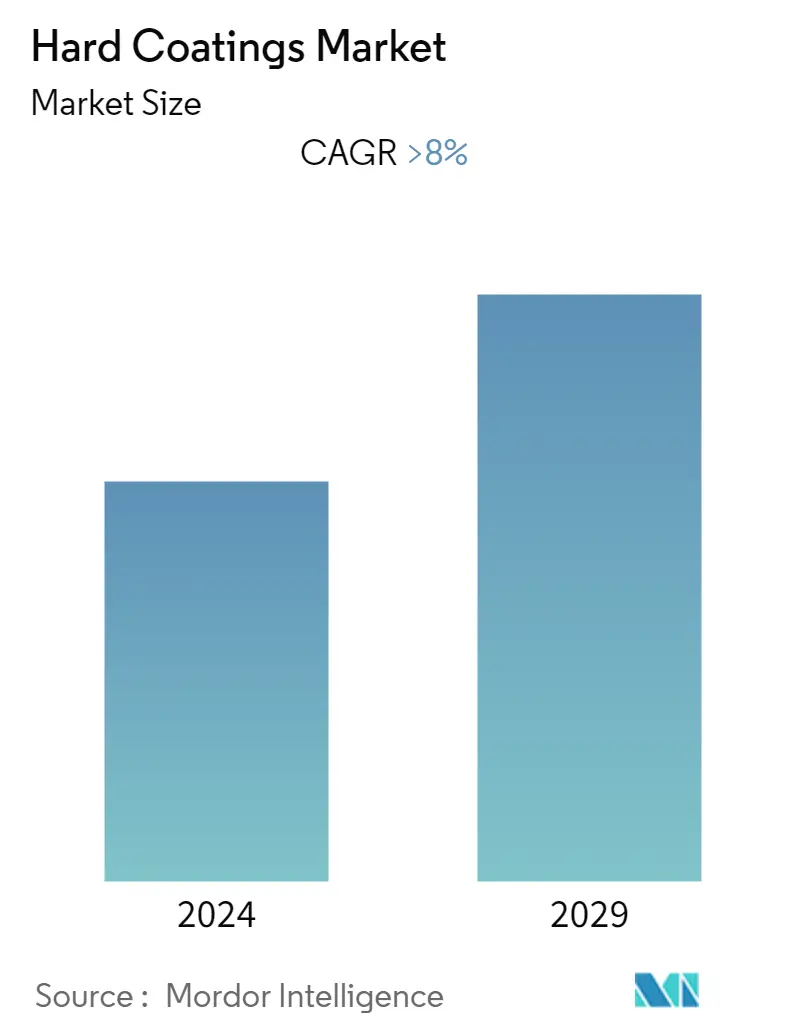

| CAGR | > 8.00 % |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

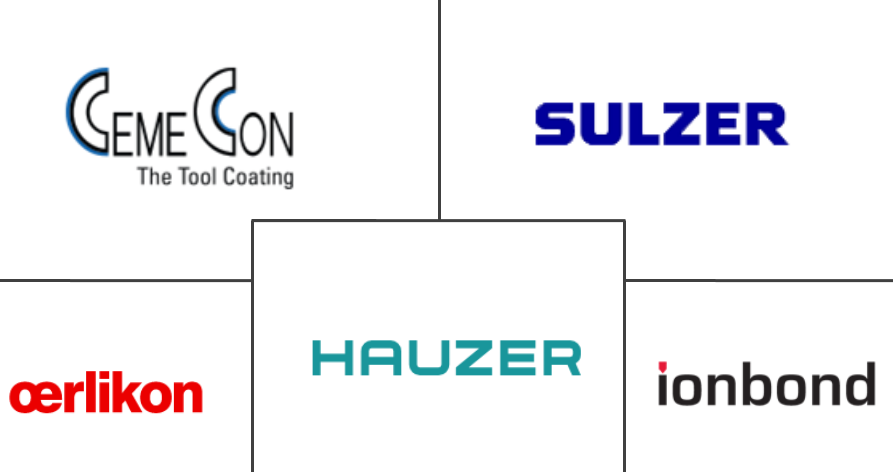

Основные игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке |

Как мы можем помочь?

Анализ рынка твердых покрытий

Ожидается, что рынок твердых покрытий будет расти в среднем на 8% в течение прогнозируемого периода. Основными факторами, стимулирующими изучаемый рынок, являются быстро растущий спрос со стороны сектора здравоохранения и увеличение использования твердых покрытий в развивающихся странах.

- С другой стороны, высокие требования к капиталу, вероятно, будут мешать рынку в течение прогнозируемого периода.

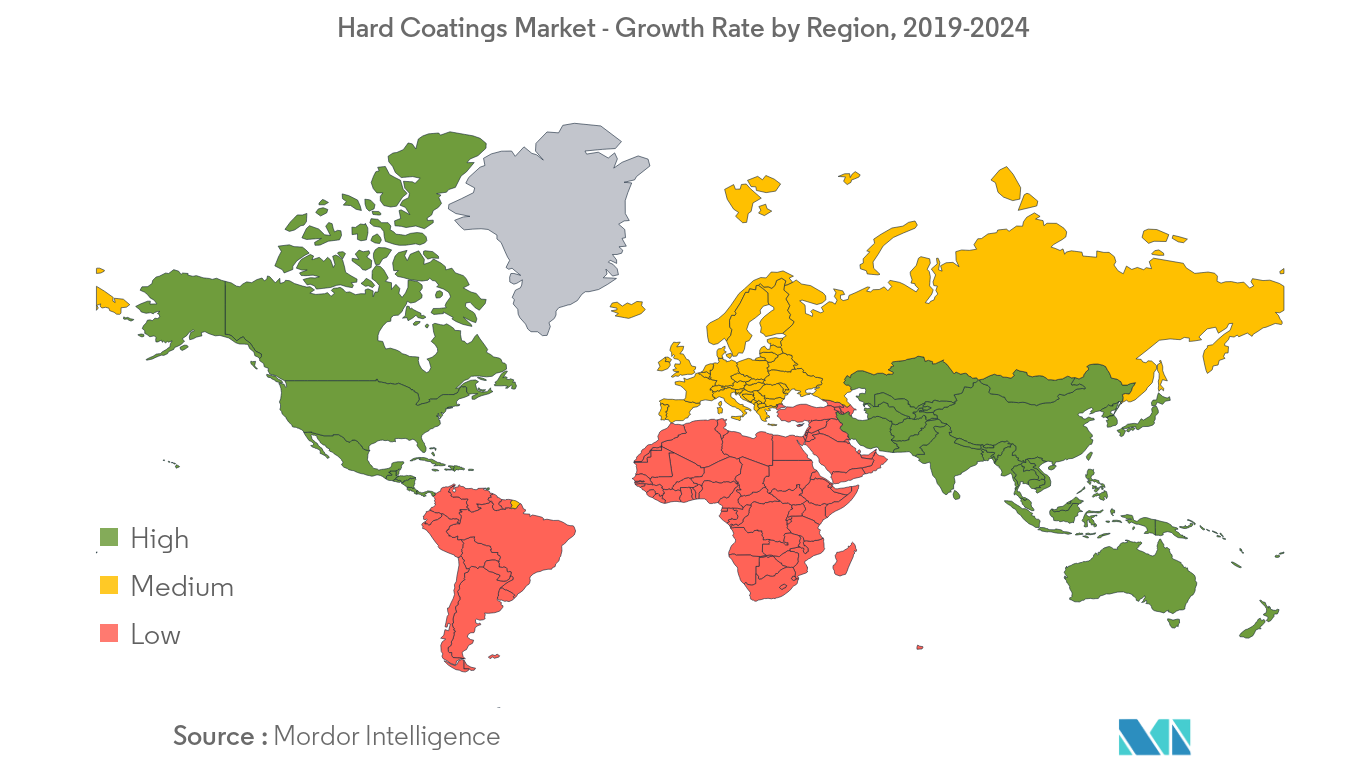

- Азиатско-Тихоокеанский регион доминировал на мировом рынке с наибольшим потреблением в таких странах, как Китай и Индия.

Тенденции рынка твердых покрытий

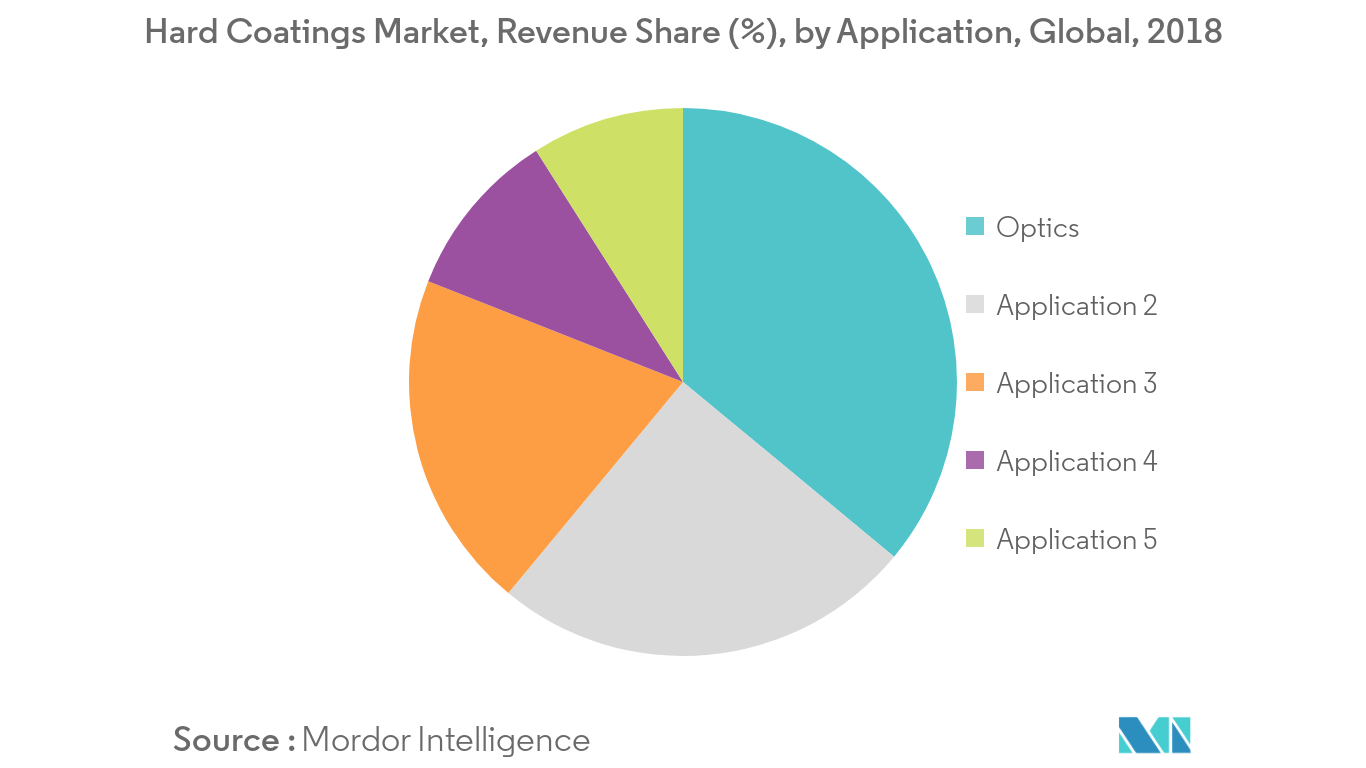

Сегмент оптики будет доминировать на рынке

- Оптическая промышленность является одним из основных потребителей твердых покрытий. Обычно в линзах и других оптических компонентах используются мягкие покрытия, но с развитием высокопроизводительных технологий, таких как твердое покрытие, использование мягкого покрытия становится устаревшим.

- Твердое покрытие имеет многочисленные преимущества перед мягким покрытием. Твердые покрытия остаются неизменными в течение нескольких лет после непрерывного использования, тогда как линзы с мягким покрытием и оптические компоненты со временем меняются. Твердые покрытия устойчивы к царапинам, долговечны, не преломляют свет и не запотевают, а также увеличивают срок службы.

- Основными странами, вносящими вклад в доходы рынка очковых линз, являются США, Германия, Франция, Италия, Великобритания, Испания, Нидерланды, Канада и т. д.

- В 2018 году выручка от очковых линз в США, Германии, Франции, Италии, Великобритании составила около 12187,75 млн долларов США, 5104,58 млн долларов США, 4393,27 млн долларов США, 3528,32 млн долларов США и 3020,38 млн долларов США соответственно.

- Вышеупомянутые факторы, вероятно, увеличат спрос на рынке твердых покрытий в прогнозируемый период.

Соединенные Штаты будут доминировать в регионе Северной Америки

- Твердые покрытия в США используются во многих отраслях промышленности, таких как строительство, автомобилестроение, общее производство, транспорт и т. д.

- В зданиях и строительной отрасли твердые покрытия могут использоваться для внутренних или внешних декоративных целей. Спрос на различные покрытия, устойчивые к царапинам, электричеству, твердости и износу, в свою очередь, увеличивает спрос на исследуемом рынке.

- Кроме того, Соединенные Штаты являются вторым по величине производителем и продавцом коммерческих автомобилей и легковых автомобилей. С увеличением производства электромобилей в США спрос на твердые покрытия, вероятно, увеличится.

- Ожидается, что растущая осведомленность о преимуществах использования твердых покрытий и растущий спрос на твердые покрытия для декоративных покрытий, режущих инструментов и т. д. будут способствовать росту рынка США в течение прогнозируемого периода.

Обзор отрасли твердых покрытий

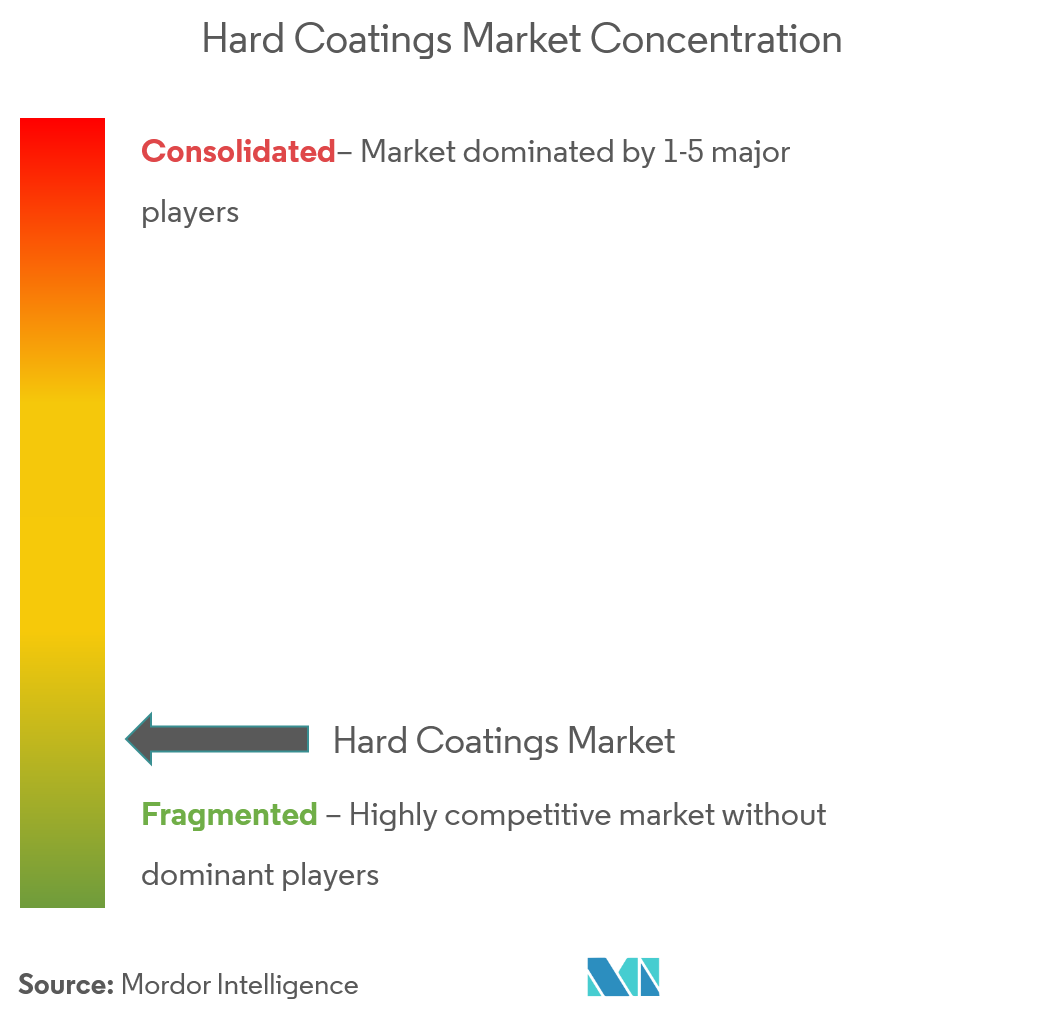

Рынок твердых покрытий фрагментирован. В число крупных компаний, доминирующих на исследуемом рынке благодаря своим продуктам, услугам и постоянным разработкам продукции, входят OC Oerlikon Management AG, IHI Ionbond AG, CemeCon, IHI Hauzer BV и Sulzer Ltd и другие.

Лидеры рынка твердых покрытий

-

OC Oerlikon Management AG

-

IHI Ionbond AG

-

CemeCon

-

IHI Hauzer BV

-

Sulzer Ltd.

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Отчет о рынке твердых покрытий – Содержание

-

1. ВВЕДЕНИЕ

-

1.1 Предположения исследования

-

1.2 Объем исследования

-

-

2. МЕТОДОЛОГИЯ ИССЛЕДОВАНИЯ

-

3. УПРАВЛЯЮЩЕЕ РЕЗЮМЕ

-

4. ДИНАМИКА РЫНКА

-

4.1 Драйверы

-

4.1.1 Быстро растущий спрос со стороны сектора здравоохранения

-

4.1.2 Увеличение использования твердых покрытий в развивающихся странах

-

-

4.2 Ограничения

-

4.2.1 Высокие требования к капиталу

-

-

4.3 Анализ отраслевой цепочки создания стоимости

-

4.4 Анализ пяти сил Портера

-

4.4.1 Рыночная власть поставщиков

-

4.4.2 Переговорная сила потребителей

-

4.4.3 Угроза новых участников

-

4.4.4 Угроза продуктов-заменителей и услуг

-

4.4.5 Степень конкуренции

-

-

-

5. СЕГМЕНТАЦИЯ РЫНКА

-

5.1 Тип материала

-

5.1.1 на основе углерода

-

5.1.2 Оксиды

-

5.1.3 Нитриды

-

5.1.4 Карбиды

-

5.1.5 Другие материалы

-

-

5.2 Техника

-

5.2.1 PVD (физическое осаждение из паровой фазы)

-

5.2.2 CVD (химическое осаждение из паровой фазы)

-

-

5.3 Приложение

-

5.3.1 Режущие инструменты

-

5.3.2 Декоративные покрытия

-

5.3.3 Оптика

-

5.3.4 Шестерни и подшипники

-

5.3.5 Другие приложения

-

-

5.4 Отрасль конечных пользователей

-

5.4.1 Строительство и Строительство

-

5.4.2 Общее производство

-

5.4.3 Автомобильная промышленность

-

5.4.4 Транспорт

-

5.4.5 Промышленный

-

5.4.6 Другие отрасли конечных пользователей

-

-

5.5 География

-

5.5.1 Азиатско-Тихоокеанский регион

-

5.5.1.1 Китай

-

5.5.1.2 Индия

-

5.5.1.3 Япония

-

5.5.1.4 Южная Корея

-

5.5.1.5 Остальная часть Азиатско-Тихоокеанского региона

-

-

5.5.2 Северная Америка

-

5.5.2.1 Соединенные Штаты

-

5.5.2.2 Канада

-

5.5.2.3 Мексика

-

-

5.5.3 Европа

-

5.5.3.1 Германия

-

5.5.3.2 Великобритания

-

5.5.3.3 Италия

-

5.5.3.4 Франция

-

5.5.3.5 Остальная Европа

-

-

5.5.4 Южная Америка

-

5.5.4.1 Бразилия

-

5.5.4.2 Аргентина

-

5.5.4.3 Остальная часть Южной Америки

-

-

5.5.5 Ближний Восток и Африка

-

5.5.5.1 Саудовская Аравия

-

5.5.5.2 Южная Африка

-

5.5.5.3 Остальная часть Ближнего Востока и Африки

-

-

-

-

6. КОНКУРЕНТНАЯ СРЕДА

-

6.1 Слияния и поглощения, совместные предприятия, сотрудничество и соглашения

-

6.2 Анализ доли рынка**

-

6.3 Стратегии, принятые ведущими игроками

-

6.4 Профили компании

-

6.4.1 ASB Industries, Inc.

-

6.4.2 Carl Zeiss AG

-

6.4.3 CemeCon

-

6.4.4 DhakeIndustries

-

6.4.5 DIARC-Technology Oy

-

6.4.6 Duralar Technologies.

-

6.4.7 Exxene Corporation

-

6.4.8 Gencoa Ltd

-

6.4.9 Hardcoatings, Inc.

-

6.4.10 IHI Hauzer BV

-

6.4.11 IHI Ionbond AG

-

6.4.12 Kobe Steel, Ltd

-

6.4.13 MBI Coatings

-

6.4.14 Momentive

-

6.4.15 OC Oerlikon Management AG

-

6.4.16 Platit AG

-

6.4.17 SDC Technologies, Inc

-

6.4.18 Sulzer Ltd

-

6.4.19 Ultra Optics

-

6.4.20 Voestalpine Eifeler Group

-

-

-

7. РЫНОЧНЫЕ ВОЗМОЖНОСТИ И БУДУЩИЕ ТЕНДЕНЦИИ

Сегментация отрасли твердых покрытий

Отчет о рынке твердых покрытий включает в себя:.

| Тип материала | ||

| ||

| ||

| ||

| ||

|

| Техника | ||

| ||

|

| Приложение | ||

| ||

| ||

| ||

| ||

|

| Отрасль конечных пользователей | ||

| ||

| ||

| ||

| ||

| ||

|

| География | ||||||||||||

| ||||||||||||

| ||||||||||||

| ||||||||||||

| ||||||||||||

|

Часто задаваемые вопросы по исследованию рынка твердых покрытий

Каков текущий размер рынка твердых покрытий?

Прогнозируется, что в течение прогнозируемого периода (2024-2029 гг.) на рынке твердых покрытий будет зарегистрирован среднегодовой темп роста более 8%.

Кто являются ключевыми игроками на рынке Твердые покрытия?

OC Oerlikon Management AG, IHI Ionbond AG, CemeCon, IHI Hauzer BV, Sulzer Ltd. – основные компании, работающие на рынке твердых покрытий.

Какой регион на рынке Твердые покрытия является наиболее быстрорастущим?

По оценкам, Азиатско-Тихоокеанский регион будет расти с самым высоким среднегодовым темпом роста за прогнозируемый период (2024-2029 гг.).

Какой регион имеет самую большую долю на рынке Твердые покрытия?

В 2024 году Азиатско-Тихоокеанский регион будет занимать наибольшую долю рынка твердых покрытий.

Какие годы охватывает рынок твердых покрытий?

В отчете рассматривается исторический размер рынка твердых покрытий за годы 2019, 2020, 2021, 2022 и 2023 годы. В отчете также прогнозируется размер рынка твердых покрытий на годы 2024, 2025, 2026, 2027, 2028 и 2029 годы.

Отчет об отрасли твердых покрытий

Статистические данные о доле, размере и темпах роста доходов на рынке твердых покрытий в 2024 году, предоставленные Mordor Intelligence™ Industry Reports. Анализ твердых покрытий включает прогноз рынка до 2029 года и исторический обзор. Получите образец этого отраслевого анализа в виде бесплатного отчета в формате PDF, который можно загрузить.