Размер и доля рынка инфекций, вызванных грамположительными бактериями

Обзор рынка

| Период исследования | 2021 - 2030 |

|---|---|

| Базовый Год Для Оценки | 2024 |

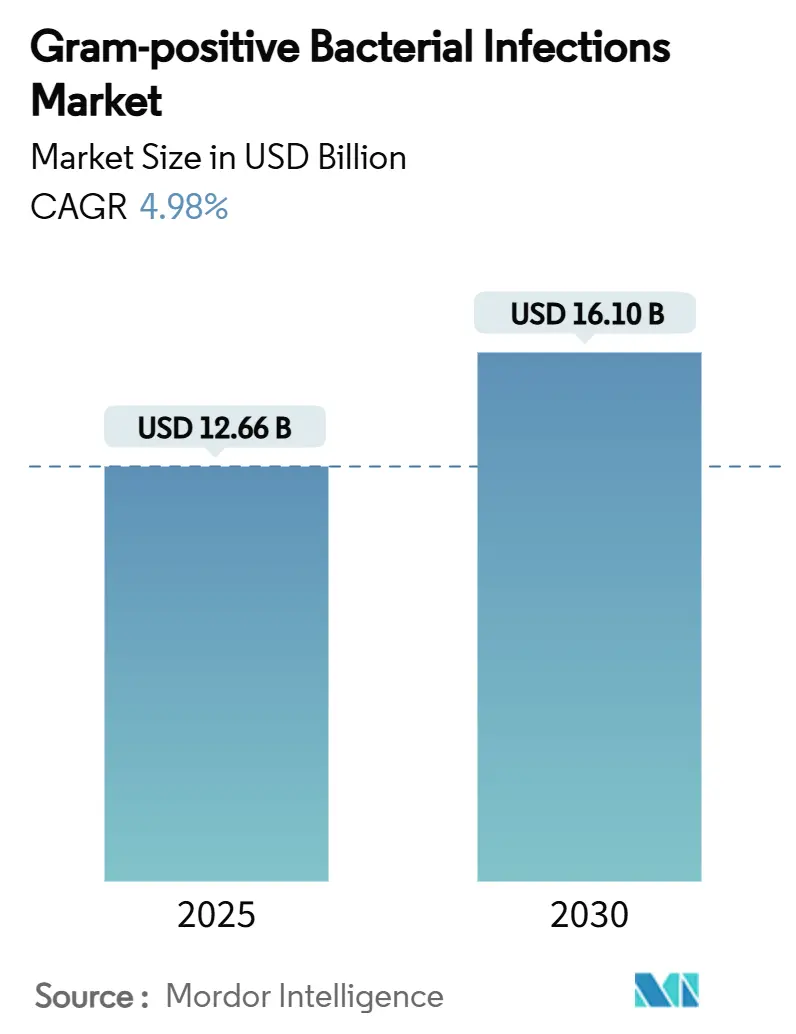

| Размер Рынка (2025) | 12.66 Миллиардов долларов США |

| Размер Рынка (2030) | 16.10 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.98% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка инфекций, вызванных грамположительными бактериями, от Mordor Intelligence

Размер рынка противомикробных препаратов против грамположительных инфекций достиг 12,66 млрд долларов США в 2025 году и прогнозируется к расширению до 16,10 млрд долларов США к 2030 году, развиваясь со среднегодовым темпом роста 4,98%. Рост инфекций метициллин-резистентного золотистого стафилококка (MRSA), продолжающиеся одобрения препаратов нового поколения и быстрая молекулярная диагностика поддерживают спрос, даже при том, что программы рационального использования противомикробных препаратов сдерживают неразборчивое назначение. Фармацевтические лидеры защищают потоки доходов, сочетая управление жизненным циклом зрелых брендов с инвестициями в разработку препаратов против ванкомицин-резистентного Enterococcus faecium и других приоритетных патогенов ВОЗ. Правительства теперь рассматривают поставки противомикробных препаратов как вопрос национальной безопасности, запуская мандаты по созданию запасов и стимулы для отечественного производства, которые смягчают дефицит. Между тем, партнерства по открытию препаратов на основе ИИ, такие как сотрудничество Eli Lilly с OpenAI, сокращают сроки идентификации ведущих соединений и облегчают экономику разработки.

Ключевые выводы отчета

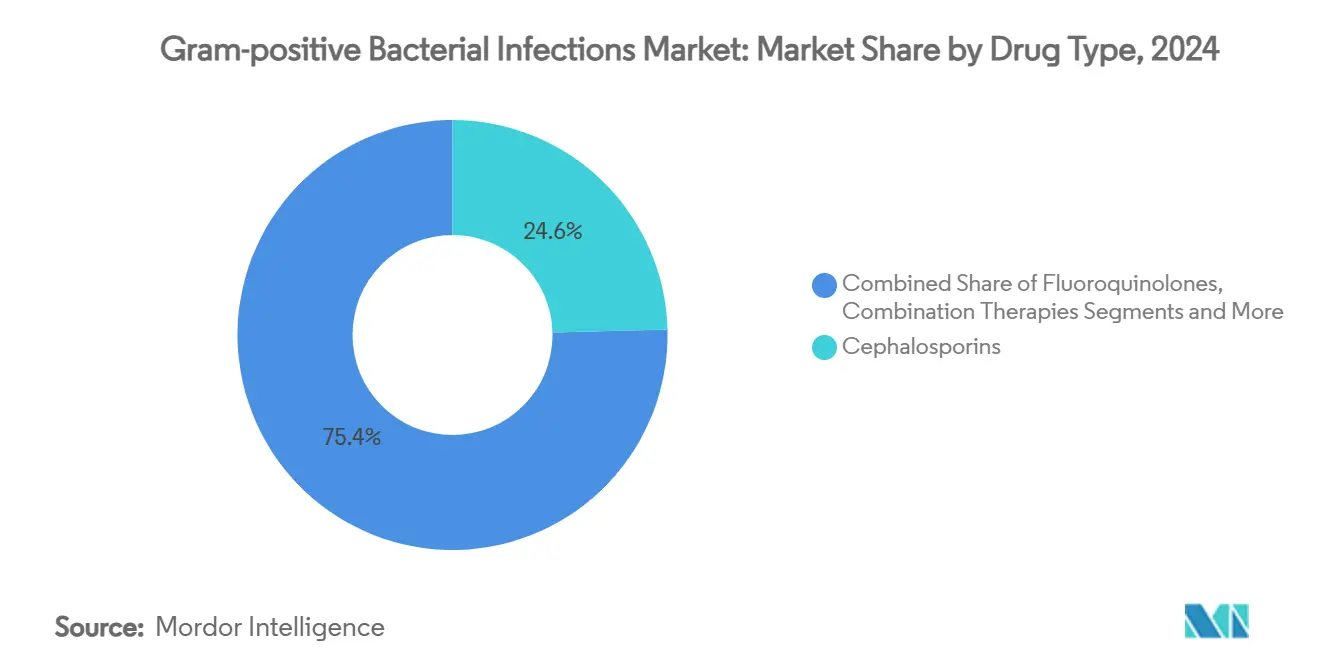

- По типу препаратов цефалоспорины лидировали с 24,6% доли рынка противомикробных препаратов против грамположительных инфекций в 2024 году, в то время как оксазолидиноны прогнозируются к росту со среднегодовым темпом роста 9,4% до 2030 года.

- По заболеваниям MRSA-инфекции заняли 28,5% доли рынка противомикробных препаратов против грамположительных инфекций в 2024 году и прогнозируются к расширению со среднегодовым темпом роста 8,7% до 2030 года.

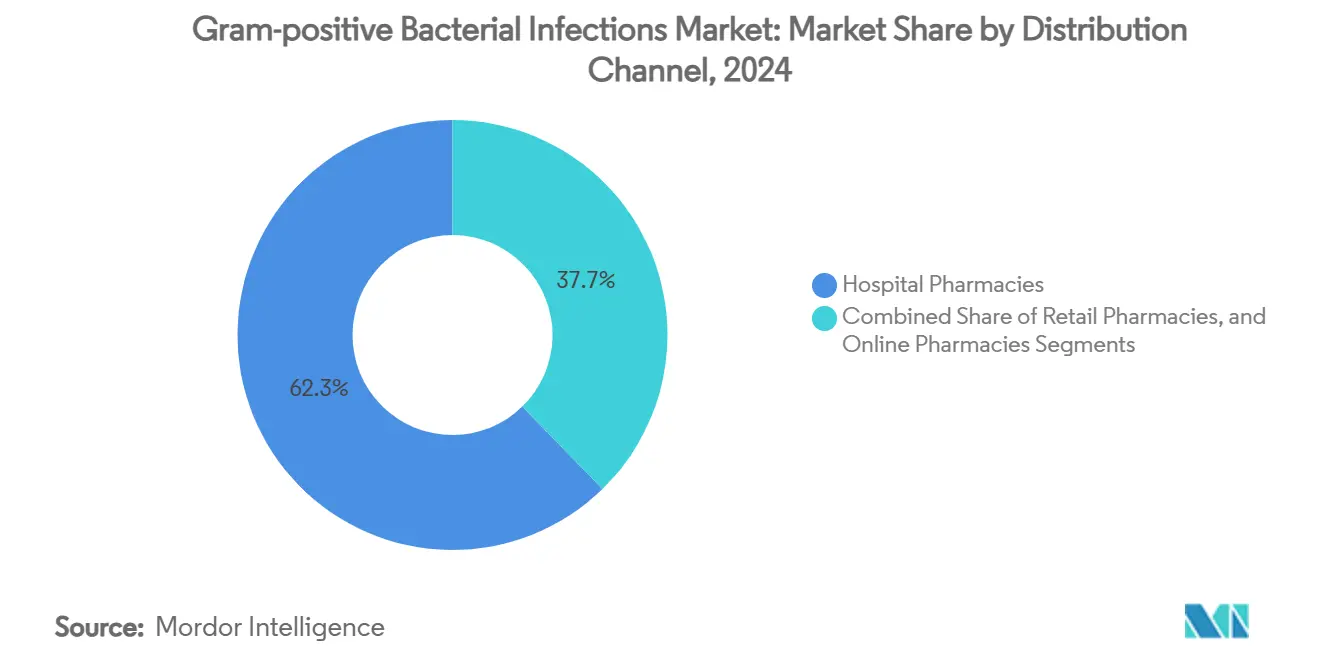

- По каналам распространения больничные аптеки удерживали 62,3% доли доходов в 2024 году; интернет-аптеки демонстрируют наивысший прогнозируемый среднегодовой темп роста в 12,5% до 2030 года.

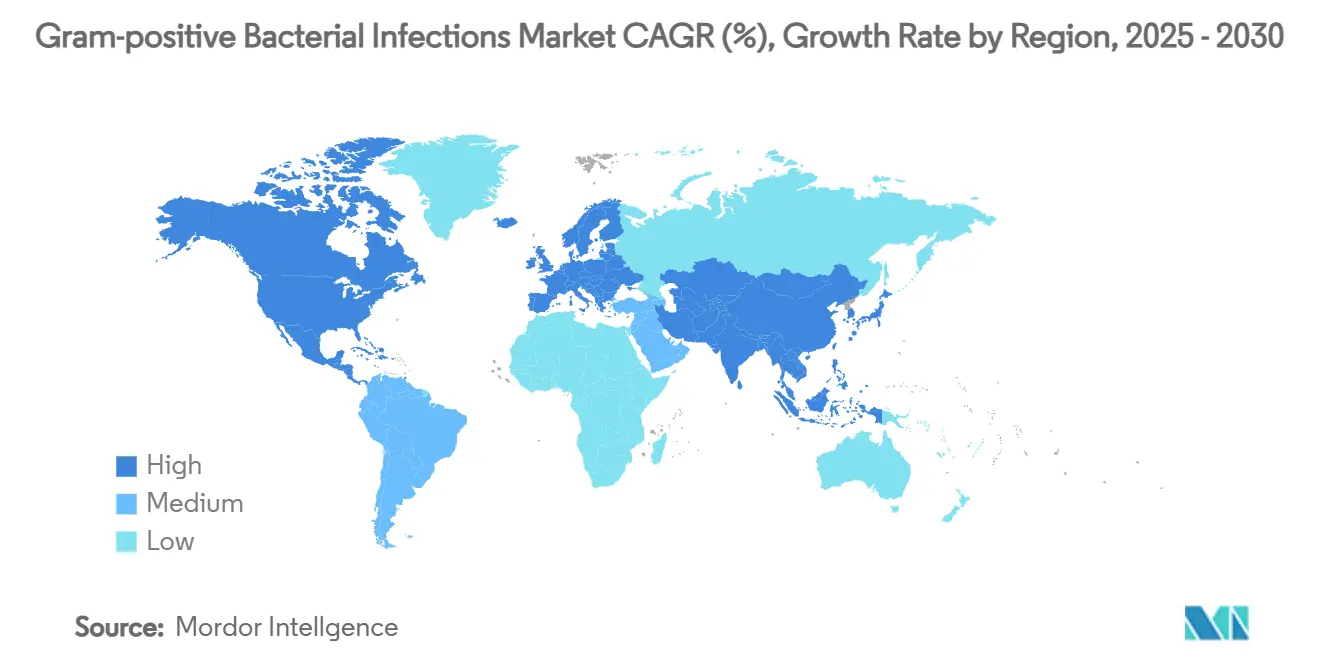

- По географии Северная Америка доминировала с 38,9% доли доходов в 2024 году, тогда как Азиатско-Тихоокеанский регион является самым быстрорастущим регионом, развивающимся со среднегодовым темпом роста 7,9% до 2030 года.

Глобальные тенденции и аналитика рынка инфекций, вызванных грамположительными бактериями

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая актуальность | Временные рамки влияния |

|---|---|---|---|

| Растущая распространенность инфекций, вызванных грамположительными бактериями | +1.20% | Глобально, сильнее всего в Азиатско-Тихоокеанском регионе и Африке к югу от Сахары | Среднесрочный период (2-4 года) |

| Увеличение количества одобрений препаратов и продвижения разработки | +0.80% | Северная Америка и ЕС, распространение на развивающиеся рынки | Краткосрочный период (≤ 2 лет) |

| Рост расходов на здравоохранение в развивающихся экономиках | +0.60% | Ядро Азиатско-Тихоокеанского региона, Латинская Америка, Ближний Восток | Долгосрочный период (≥ 4 лет) |

| Внедрение быстрой молекулярной диагностики, обеспечивающей таргетную терапию | +0.40% | Сначала Северная Америка и ЕС, Азиатско-Тихоокеанский регион догоняет | Среднесрочный период (2-4 года) |

| Возрождение старых узкоспектральных антибиотиков через программы рационального использования | +0.30% | Страны с высоким доходом по всему миру | Краткосрочный период (≤ 2 лет) |

| Правительственные модели подписки и поощрительных механизмов | +0.20% | Рынки ОЭСР, селективные пилотные проекты на развивающихся рынках | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущая распространенность инфекций, вызванных грамположительными бактериями

Инфекции, связанные с оказанием медицинской помощи, остаются упорно высокими, и только MRSA представляла 121 000 смертей, связанных с устойчивостью к противомикробным препаратам, ежегодно.[1]Институт оценки показателей здоровья, 'Глобальное бремя бактериальной устойчивости к противомикробным препаратам в 2019 году', healthdata.org Больницы теперь скринируют пациентов высокого риска с помощью ПЦР-панелей, которые обеспечивают 93,3% точности обнаружения в течение 88 минут, позволяя клиницистам начать таргетную терапию раньше и зарезервировать препараты широкого спектра действия для подтвержденной необходимости. Стареющее население увеличивает пул пациентов с ослабленным иммунитетом, проходящих противоопухолевую терапию или трансплантацию органов, дополнительно повышая спрос на эффективное покрытие грамположительных инфекций. Гипервирулентные штаммы с новыми элементами резистентности добавляют срочности рациональному использованию, хотя большинство в настоящее время влияет на грамотрицательные патогены. Совокупно эти динамики повышают базовое использование оксазолидинонов, липопептидов и цефалоспоринов нового поколения.

Увеличение количества одобрений препаратов и продвижения разработки

Между 2024 и 2025 годами FDA США одобрило цефтобипрол для бактериемии MRSA и острых инфекций кожи, показав 68,9% успеха в испытаниях бактериемии.[2]Управление по контролю за продуктами и лекарствами США, 'FDA одобряет цефтобипрол медокарил', fda.gov Гепотидацин получил приоритетное рассмотрение как первый антибиотик, ингибирующий топоизомеразу, за десятилетия, в то время как контезолид получил одобрение в Китае с меньшими гематологическими побочными эффектами, чем линезолид. ВОЗ насчитывает 97 антибактериальных кандидатов в клинической разработке, 32 из которых нацелены на приоритетные патогены. Стимулы QIDP и Fast-Track продлевают эксклюзивность, частично компенсируя риск разработки и привлекая свежий капитал на рынок противомикробных препаратов против грамположительных инфекций. Этот регуляторный импульс поддерживает стабильный темп запуска в течение прогнозируемого периода.

Рост расходов на здравоохранение в развивающихся экономиках

Государственные больницы Вьетнама выделяют 28,6% бюджетов на лекарства противомикробным препаратам, а провинция Шаньдун в Китае увидела рост расходов на антибиотики на 56% с 2012 по 2016 год, прежде чем рациональное использование замедлило тенденцию.[3]Редакционный совет Frontiers in Pharmacology, 'Тенденции расходов на антибиотики в Шаньдуне', frontiersin.orgТретичные центры Индии по-прежнему выделяют треть затрат на лечение контролю инфекций, иллюстрируя, как ограниченные диагностические возможности часто приводят к эмпирическим многопрепаратным режимам. Региональные политики все чаще рассматривают сдерживание УПП как экономический императив; Национальная стратегия Индонезии по УПП на 2025-2029 годы включает реформы возмещения, направленные на направление средств в сторону инновационных методов лечения. По мере роста доходов и расширения страхового покрытия эластичность расходов поддерживает внедрение оксазолидинонов и липогликопептидов премиум-класса.

Внедрение быстрой молекулярной диагностики, обеспечивающей таргетную терапию

Панели нового поколения сокращают время идентификации патогена до менее трех часов с ≥95% соответствием по сравнению с культурой, сокращая пребывание в больнице и улучшая показатели рационального использования. Наборы ПЦР без культивирования крови направляют раннюю деэскалацию, сокращая воздействие карбапенемов без ущерба для результатов. Внедрение MALDI-TOF достигает 75,8% точности идентификации на уровне видов непосредственно из культуры крови, хотя идентификация грамположительных отстает от грамотрицательной производительности. Секвенирование нанопор в реальном времени выявляет плазмиды резистентности с низкой численностью, которые упускают традиционные тесты, позволяя более раннее переключение на активные агенты. Вместе эти инструменты повышают уверенность врача в выборе узкоспектральных препаратов и ограничивают давление отбора резистентности.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая актуальность | Временные рамки влияния |

|---|---|---|---|

| Эскалация устойчивости к антибиотикам среди грамположительных патогенов | -1.10% | Глобально, наивысшая в густонаселенных больницами городских районах | Среднесрочный период (2-4 года) |

| Истечение патентов, приводящее к генерической эрозии | -0.70% | Северная Америка и ЕС, распространение на развивающиеся рынки | Краткосрочный период (≤ 2 лет) |

| Строгое рациональное использование, ограничивающее применение препаратов широкого спектра | -0.40% | Страны с высоким доходом со зрелыми программами | Среднесрочный период (2-4 года) |

| Хрупкие цепи поставок активных фармацевтических ингредиентов для нишевых препаратов против грамположительных инфекций | -0.30% | Глобально, сконцентрировано в Азиатско-Тихоокеанском регионе | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Эскалация устойчивости к антибиотикам среди грамположительных патогенов

Резистентность к линезолиду теперь появляется в нескольких регионах через мутацию 23S рРНК и поглощение гена cfr, ограничивая продолжительность терапии и успех. Надзор в Камбодже зарегистрировал 12,5% изолятов обширно лекарственно-резистентной Neisseria gonorrhoeae в 2023 году, подчеркивая, как черты резистентности быстро распространяются даже в условиях низкого использования. Глобальное потребление антибиотиков выросло на 16,3% между 2016 и 2023 годами, с прогнозами роста на 52,3% к 2030 году при неконтролируемом развитии, ускоряя давление отбора. Эти паттерны угрожают текущим разработкам и требуют одновременных инвестиций в профилактику, диагностику и новые механизмы.

Истечение патентов, приводящее к генерической эрозии

Генерический фидаксомицин был запущен в 2024 году, сокращая доходы от брендированного препарата против C. difficile и сигнализируя о подобных рисках для линезолида, ванкомицина и липогликопептидов по мере истечения патентов. Случай с плазомицином показал, как небольшие инноваторы с трудом окупают затраты, когда продажи не оправдывают ожиданий в условиях, ограниченных рациональным использованием. Хотя расширения Закона GAIN добавляют пять лет эксклюзивности, они не полностью компенсируют сжатие доходов после появления генериков, ослабляя аппетит к исследованиям и разработкам в отрасли противомикробных препаратов против грамположительных инфекций.

Анализ сегментов

По типу препаратов: Оксазолидиноны продлевают импульс

Цефалоспорины удерживали 24,6% доли рынка противомикробных препаратов против грамположительных инфекций в 2024 году, поддерживаемые широким эмпирическим использованием и включением в рекомендации по хирургической профилактике. Одобрение FDA цефтобипрола для бактериемии MRSA добавляет объем премиум-цены и поддерживает устойчивость доходов цефалоспоринов; однако директивы рационального использования и растущая резистентность к цефалоспоринам в некоторых географических регионах умеряют долгосрочный рост. Оксазолидиноны, возглавляемые линезолидом, показали самую быструю экспансию с прогнозируемым среднегодовым темпом роста 9,4% до 2030 года. Одобрение контезолида в Китае и многообещающие данные Фазы 3 для аналогов тедизолида улучшают восприятие безопасности и расширяют комфорт назначающих врачей. Липопептиды длительного действия, такие как далбаванцин, имеют нишевую полезность для амбулаторной парентеральной терапии, но зависят от согласования возмещения для компенсации высоких цен однократной дозы. Гликопептиды сталкиваются с постоянным давлением от ванкомицин-резистентных энтерококков; разработчики отвечают формулировками, оптимизированными по дозировке, которые снижают риск нефротоксичности и продлевают клиническую актуальность. Комбинированные агенты стадии разработки, например, парные сочетания бета-лактам плюс ингибитор β-лактамазы, в основном нацелены на грамотрицательные организмы, но потенциал перекрестной маркировки может расширить покрытие при смешанных инфекциях. Достижения вакцинологии, особенно против стрептококка группы B, могут постепенно изменить спрос, предотвращая инфекции, которые в настоящее время требуют продолжительного внутривенного лечения.

Стабилизированные β-лактамазой цефалоспорины второго поколения поступают в больничные формуляры через протоколы, основанные на рациональном использовании, которые связывают диагностическое подтверждение с выпуском препарата. Параллельно академико-промышленные консорциумы исследуют адъюванты бактериофагов и антимикробные пептиды для преодоления укоренившейся резистентности, сигнализируя о будущем конкурентном давлении. Тем не менее, коммерческий импульс благоприятствует оральным оксазолидинонам малых молекул, поскольку плательщики ценят более короткие стационарные пребывания и меньшие бремена мониторинга. Совокупные данные позиционируют оксазолидиноны для учета 14,3% размера рынка противомикробных препаратов против грамположительных инфекций к 2030 году, в то время как цефалоспорины постепенно уступают долю, но остаются объемной основой эмпирической терапии.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По заболеваниям: Рациональное использование MRSA определяет формулярный приоритет

MRSA-инфекции составили 28,5% размера рынка противомикробных препаратов против грамположительных инфекций в 2024 году, отражая распространенность патогена в хирургических отделениях и отделениях интенсивной терапии. Несмотря на строгие программы профилактики, показатели больничного MRSA стабилизировались, поддерживая повышенный спрос на мощные препараты против MRSA. Пневмония и сепсис вносят существенный объединенный объем; появление быстрых респираторных панелей теперь направляет более раннюю патоген-направленную терапию, что может сократить ненужное двойное покрытие, но поддерживает своевременное внедрение таргетных агентов. Фарингит, традиционно лечимый узкоспектральными пенициллинами, получает только незначительную выгоду от новых запусков препаратов, согласуясь с акцентом рационального использования на антибиотиках группы доступа. Эндокардит и менингит поддерживают стабильный, но специализированный спрос, часто требуя продолжительных внутривенных курсов комбинированных агентов. Исследования, изучающие режимы однократной дозы липогликопептидов для неосложненной бактериемии, направлены на сокращение дней стационарного лечения, потенциально освобождая мощности в центрах с ограниченными ресурсами.

Исследовательский выход по оптимизации лечения MRSA ускоряется. Подходы на основе геномики классифицируют штаммы бактериемии по вирулентности и резистентности, направляя модели дозирования, которые ограничивают токсичность. Алгоритмы искусственного интеллекта также предсказывают риск неудачи лечения, что может уточнить отбор пациентов для терапий премиум-класса. Во всех показаниях доля инфекций, управляемых дополнительной оральной понижающей терапией, растет, поддерживая гибридные модели стационар-амбулатория, которые привлекают плательщиков. Эти динамики поддерживают продолжающееся лидерство MRSA по доходам и поддерживают его прогнозируемый среднегодовой темп роста 8,7%.

По каналам распространения: Цифровые платформы набирают тракцию

Больничные аптеки сохранили доминирующую долю 62,3% в 2024 году, поскольку сложные инфекции по-прежнему требуют стационарного введения и тщательного мониторинга. Интегрированное программное обеспечение рационального использования рекомендует корректировки дозы в реальном времени, согласовывая запасы с тенденциями чувствительности и минимизируя потери. Розничные аптеки обслуживают неосложненные кожные и респираторные инфекции; однако их доля медленно снижается, поскольку виртуальные визиты перенаправляют рецепты цифровым партнерам по выполнению. Интернет-аптеки, хотя и начинают с небольшой базы, демонстрируют среднегодовой темп роста 12,5% до 2030 года, подпитываемые расширением телемедицины и смягченными правилами электронного назначения. Сети логистики в тот же день и упаковка с контролируемой температурой соответствуют строгим требованиям стабильности для дорогостоящих курсов оксазолидинонов, улучшая приверженность и результаты.

В экономиках с низким доходом национальные порталы электронного здравоохранения легитимизируют интернет-продажи и ограничивают распространение некачественных или фальсифицированных антибиотиков. Блокчейн-пилоты регистрируют происхождение партии, давая клиницистам уверенность назначать брендированные агенты удаленно. Больницы аналогично исследуют автоматизированные дозирующие шкафы, которые интегрируются с электронными медицинскими записями, обеспечивая соблюдение защитных механизмов рационального использования. Совокупно эти разработки диверсифицируют доступ, усиливая надзор, основанный на данных.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Анализ по географии

Северная Америка командовала 38,9% глобальных доходов в 2024 году, движимая ранними регуляторными одобрениями, высоким проникновением диагностики и широким страховым покрытием. Инициатива EQUIP-A-Pharma добавляет отечественные мощности по 3D-печати линезолида, укрепляя устойчивость поставок при снижении транспортных выбросов. Канадские власти теперь обязывают производителей подавать планы риска дефицита и держать запасы безопасности, шаги, которые повышают предсказуемость для больничных покупателей. Мексика выигрывает от тенденций ближнего берегового переноса и упрощенных торговых путей USMCA, которые сокращают время выполнения для критических входов. Однако фрагментированное соблюдение рационального использования по-прежнему поощряет эмпирические многопрепаратные режимы в некоторых регионах.

Европа сохраняет значительную долю благодаря сплоченным политическим рамкам УПП. Предлагаемый Закон о критических лекарствах координирует совместные закупки, обеспечивая, чтобы меньшие государства-члены могли получить доступ к новым агентам без инфляции цен. Данные надзора от ECDC подтверждают, что потребление широкого спектра тесно отслеживает эволюцию резистентности, усиливая модели оплаты за результат, которые вознаграждают приверженность узкому спектру. Западноевропейские рынки обеспечивают соглашения о предварительной покупке для кандидатов разработки, тогда как Восточная Европа сталкивается с задержками возмещения, которые замедляют внедрение. Панрегиональные клинические общества публикуют руководящие принципы отделений неотложной помощи, подчеркивающие инициацию, направляемую биомаркерами, и быструю деэскалацию, гармонизируя практические паттерны в разрозненных системах здравоохранения.

Азиатско-Тихоокеанский регион регистрирует самый быстрый рост со среднегодовым темпом роста 7,9% до 2030 года, поддерживаемый расширяющимися схемами всеобщего медицинского покрытия и отечественными инновационными разработками. Сингапур инкубирует стартапы бактериофагов и антимикробных пептидов, позиционируя себя как трансляционный хаб. Национальная администрация медицинских продуктов Китая одобрила карримицин и контезолид, демонстрируя регуляторную гибкость и растущую инновационную способность. Япония достигла значительных сокращений потребления цефалоспоринов третьего поколения, но бремя MRSA остается высоким, поддерживая спрос на премиум-агенты. Индия борется с разрывами в доступности, которые ограничивают доступ к брендированным оксазолидинонам, поощряя генерическую замену и параллельный импорт при падении отечественного предложения. Мандат на создание запасов в Австралии и надбавки к ценам поставщиков поддерживают стабильные поставки, несмотря на длинные цепи поставок.

Конкурентная среда

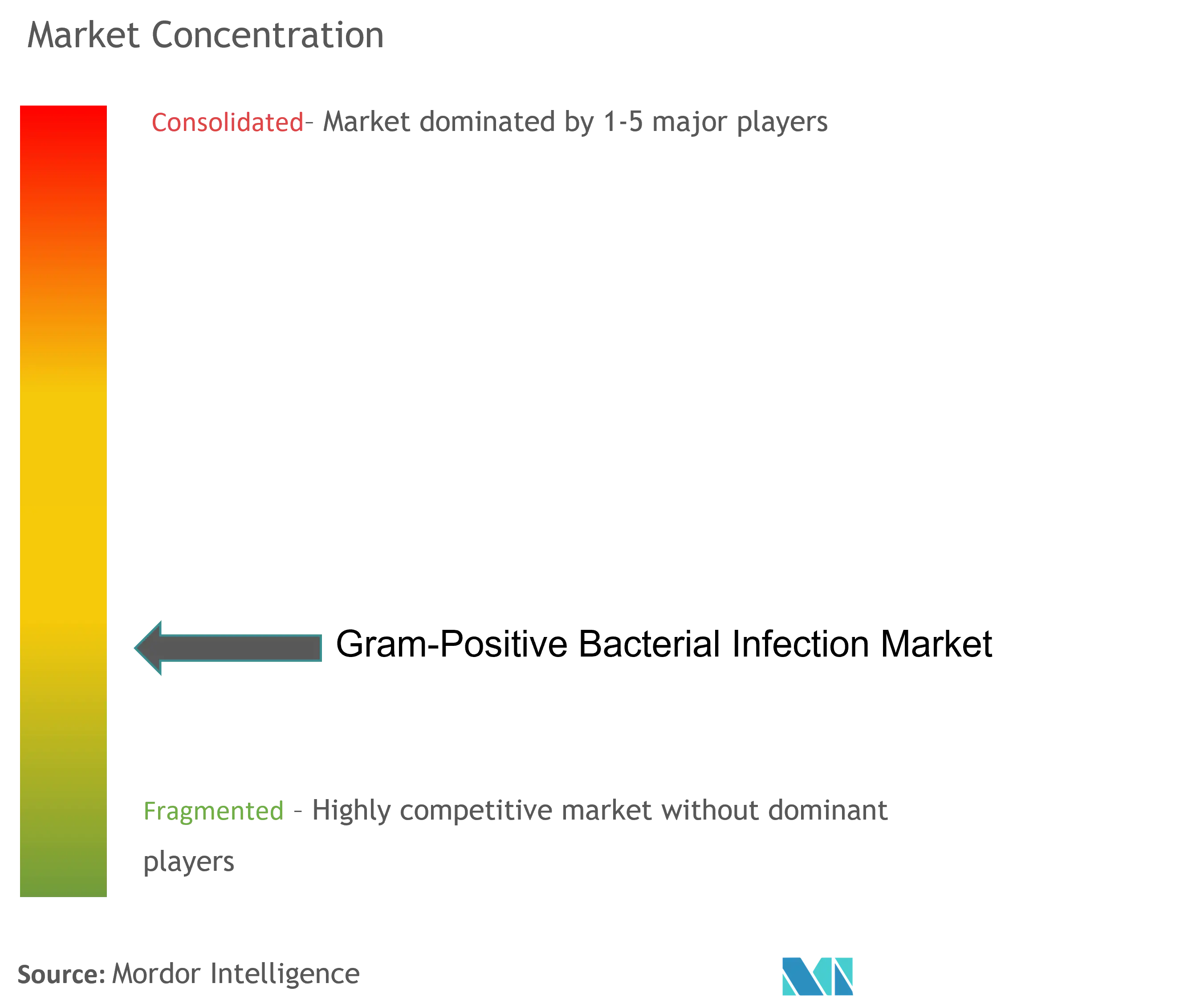

Рынок противомикробных препаратов против грамположительных инфекций показывает умеренную концентрацию, при этом многонациональные фирмы используют десятилетние активы ферментации и лоббистский опыт для формирования рамок возмещения. GSK, Pfizer, Merck и Johnson & Johnson поддерживают ведущие портфели, но должны компенсировать предстоящие патентные обрывы для линезолида, далбаванцина и фидаксомицина. Они отвечают инвестированием в формулировки длительного действия, комбинированные таблетки и педиатрические показания, которые продлевают дугу бренда. Развивающиеся биотехнологические игроки вводят дифференцированные механизмы; ибезаполстат от Acurx нацелен на ДНК-полимеразу IIIC и достиг 96% излечения во 2-й фазе при C. difficile, привлекая статус Fast-Track. Такие нишевые инноваторы часто партнерствуют с крупными дистрибьюторами для доступа к глобальным сетям продаж.

Стратегические альянсы интенсифицируются. Eli Lilly обязалась выделить 100 млн долларов США в Фонд действий УПП и объединилась с OpenAI для применения генеративных моделей, которые предлагают новые скаффолды в течение дней, а не месяцев. Приобретение Shionogi компании Qpex Biopharma обеспечивает ноу-хау ингибитора β-лактамазы, расширяя свою франшизу комбинированных грамотрицательных и грамположительных препаратов. Организации контрактной разработки и производства масштабируют линии непрерывного производства, которые сокращают время партии, обеспечивая быструю резервную мощность во время всплесков вспышек. Цифровые регуляторные песочницы, управляемые DARPA, имитируют изменения процессов in silico, сокращая циклы квалификации и снижая барьеры для меньших участников.

Инновации выходят за рамки молекул. Диагностические фирмы связывают комплекты быстрой идентификации с условными контрактами закупки противомикробных препаратов, согласовывая больничные расходы с ориентирами рационального использования. Платформы здравоохранительных технологий встраивают алгоритмы назначения, которые предлагают варианты понижения, направляя клиницистов к оптимизированным режимам при отмечании отклонений от руководящих принципов для экспертной оценки. Консорциумы обмена данными собирают анонимизированные данные о результатах, позволяя плательщикам пилотировать контракты, основанные на результатах, которые перекладывают финансовый риск на производителей, если реальная эффективность отстает от результатов испытаний. Такое экспериментирование может изменить захват ценности по всей цепи поставок.

Лидеры отрасли инфекций, вызванных грамположительными бактериями

Novartis AG

Pfizer

Cipla

Merck & Co. Inc.

GlaxoSmithKline Plc

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Февраль 2025: Resilience получила 17,5 млн долларов США в финансировании от HHS для увеличения отечественного производства активных фармацевтических ингредиентов для препаратов, склонных к дефициту.

- Февраль 2025: FDA одобрило Emblaveo (азтреонам-авибактам) для осложненных внутрибрюшных инфекций, расширяя варианты против мультирезистентных организмов.

- Ноябрь 2024: Journey Medical получила разрешение FDA на капсулы Emrosi ER при папулопустулезной розацеа, достигнув всех конечных точек 3-й фазы.

- Июнь 2024: Eli Lilly и OpenAI запустили сотрудничество с генеративным ИИ, направленное на поставку 2-4 новых антибиотиков к 2030 году.

Объем глобального отчета о рынке инфекций, вызванных грамположительными бактериями

Согласно объему отчета, грамположительные бактерии являются одними из наиболее распространенных человеческих патогенов, связанных с клиническими инфекциями, которые варьируются от легких кожных инфекций до сепсиса. Инфекции, вызванные грамположительными бактериями, включают вирулентность, патогенез, иммунный ответ, воспалительный ответ и лекарственную устойчивость. Несколько классических видов грамположительных бактерий вызывают заболевания у людей. Наиболее распространенные организмы включают Streptococcus, Staphylococcus, Enterococcus, Bacillus и т.д. Рынок инфекций, вызванных грамположительными бактериями, сегментирован по типу препаратов (бета-лактамные противомикробные препараты, фторхинолоны, пенициллин, цефалоспорины, иммунопреципитация РНК (RIP), вакцины и другие препараты), заболеваниям (пневмония, сепсис, фарингит, инфекции метициллин-резистентного золотистого стафилококка (MRSA), эндокардит, менингит и другие заболевания), каналам распространения (больничные аптеки, розничные аптеки и интернет-аптеки) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет о рынке также охватывает оценочные размеры рынка и тенденции для 17 стран в основных регионах по всему миру. Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов.

| Бета-лактамные противомикробные препараты |

| Цефалоспорины |

| Пенициллины |

| Фторхинолоны |

| Липопептиды |

| Оксазолидиноны |

| Гликопептиды |

| Вакцины |

| Комбинированные терапии и другие |

| Пневмония |

| Сепсис |

| Фарингит |

| MRSA-инфекции |

| Эндокардит |

| Менингит |

| Другие заболевания |

| Больничные аптеки |

| Розничные аптеки |

| Интернет-аптеки |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | Совет сотрудничества арабских государств Персидского залива |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу препаратов | Бета-лактамные противомикробные препараты | |

| Цефалоспорины | ||

| Пенициллины | ||

| Фторхинолоны | ||

| Липопептиды | ||

| Оксазолидиноны | ||

| Гликопептиды | ||

| Вакцины | ||

| Комбинированные терапии и другие | ||

| По заболеваниям | Пневмония | |

| Сепсис | ||

| Фарингит | ||

| MRSA-инфекции | ||

| Эндокардит | ||

| Менингит | ||

| Другие заболевания | ||

| По каналам распространения | Больничные аптеки | |

| Розничные аптеки | ||

| Интернет-аптеки | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Совет сотрудничества арабских государств Персидского залива | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка противомикробных препаратов против грамположительных инфекций?

Размер рынка противомикробных препаратов против грамположительных инфекций составил 12,66 млрд долларов США в 2025 году и прогнозируется к достижению 16,10 млрд долларов США к 2030 году.

Какой класс препаратов растет быстрее всего?

Оксазолидиноны прогнозируются к росту со среднегодовым темпом роста 9,4% до 2030 года благодаря недавним одобрениям, таким как контезолид, который улучшает безопасность при сохранении потенции.

Почему MRSA остается крупнейшим сегментом заболеваний?

MRSA вызывает высокие показатели больничных инфекций и составил 28,5% доли рынка в 2024 году, поддерживая спрос на мощные препараты против MRSA, несмотря на контроль рационального использования.

Как интернет-аптеки влияют на рыночную динамику?

Интернет-аптеки показывают среднегодовой темп роста 12,5% до 2030 года, движимые внедрением телемедицины и логистикой в тот же день, которая улучшает доступ к оральным понижающим терапиям.

Какой регион предлагает наивысший потенциал роста?

Азиатско-Тихоокеанский регион лидирует со среднегодовым темпом роста 7,9% благодаря расширяющемуся медицинскому покрытию, быстрому внедрению диагностики и отечественному одобрению новых агентов, таких как контезолид.

Последнее обновление страницы: