Размер рынка соевого белка

|

|

Период исследования | 2017 - 2029 |

|

|

Размер Рынка (2024) | USD 10.99 Billion |

|

|

Размер Рынка (2029) | USD 14.19 Billion |

|

|

Наибольшая доля по конечному пользователю | Корма для животных |

|

|

CAGR (2024 - 2029) | 4.80 % |

|

|

Наибольшая доля по региону | Северная Америка |

|

|

Концентрация Рынка | Низкий |

Ключевые игроки |

||

|

|

||

|

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке |

Анализ рынка соевого белка

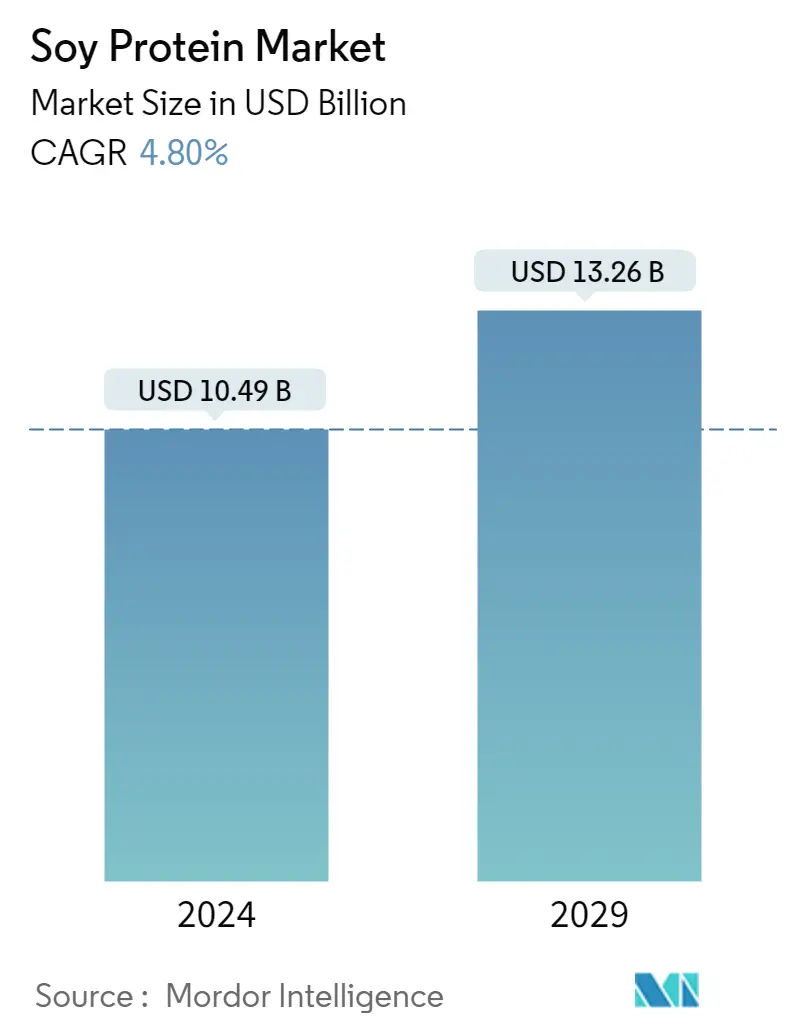

Размер рынка соевого белка оценивается в 10,49 млрд долларов США в 2024 году и, как ожидается, достигнет 13,26 млрд долларов США к 2029 году, при этом среднегодовой темп роста составит 4,80% в течение прогнозируемого периода (2024-2029 гг.).

Пригодность соевого белка из-за его более легкой усвояемости преобладала в его применении, главным образом, в секторе кормов для животных.

- Использование ингредиентов соевого белка в кормах для животных незначительно превышает его использование в продуктах питания и напитках. Соевый белок, преимущественно в виде концентратов, широко используется в рационах животных, птиц и рыб. Его основные характеристики, такие как легкая усвояемость, улучшенный срок хранения и обогащение белком, стимулируют его применение в сегменте продуктов питания и напитков. В 2022 году сегмент кормов для животных в основном был ориентирован на концентраты, которые удовлетворяли около 55% потребностей в соевом белке.

- Продукты питания и напитки являются еще одним важным сектором применения соевого белка, главным образом в сегменте альтернатив мясу/мясу, что объясняется его многофункциональностью, которая имитирует мышечную текстуру при укладке в прямые волокна, что улучшает его использование для текстуры и обогащения белком в альтернативах мясу. В 2022 году на подсегмент заменителей мяса приходилось около 22% рынка соевого белка. С точки зрения роста, добавки оставались самым быстрорастущим сектором прогнозируемый среднегодовой темп роста составил 5,95% по объему в течение прогнозируемого периода, что объясняется растущим числом любителей фитнеса в развитых странах, таких как США, Великобритания и Германия.

- Сегмент пищевых добавок не внес существенного вклада в рынок соевого белка. Тем не менее, ожидается, что в ближайшие годы ожидается значительный рост среднегодовой темп роста составит 4,62% по объему в течение прогнозируемого периода. Развитие сегмента будет обусловлено ростом потребления соевых белков в детском питании и детских смесях (2023–2029 гг. прогнозируемый среднегодовой темп роста составит 4,03% по объему). Соответствующий рост и развитие младенцев обеспечиваются смесями соевого белка. Изолированный соевый белок имеет тот же показатель PDCAAS, что и молочный белок и яичный белок, который равен 1,0, что соответствует наивысшему значению полученного белка.

Растущий спрос на экономичные белковые продукты приводит к тому, что в спросе доминирует Северная Америка, за которой следуют Азиатско-Тихоокеанские регионы.

- Северная Америка доминировала на рынке соевого белка, причем большая часть его применения приходилась на сегмент продуктов питания и напитков. Альтернативы мясу и молочным продуктам возглавили рыночный спрос, их объемная доля составила 44% в 2022 году. Этот рост можно объяснить растущим спросом на продукты растительного происхождения, особенно в США и Канаде, где совокупное веганское население составляет около 10 миллионов в 2021 году. Будучи одним из крупнейших производителей соевых бобов, Соединенные Штаты вносят большой вклад в региональный спрос на соевый белок. В 2021 году производство сои составило рекордные 4,44 млрд бушелей, что на 5% больше, чем в 2020 году.

- За Северной Америкой следует Азиатско-Тихоокеанский регион. Китай остается крупнейшим потребителем соевого белка в регионе, что объясняется высокими производственными мощностями, которые позволяют снизить цену на ингредиент и увеличить объемы потребления. Около 70% мировых поставок изолятов соевого белка, основного ингредиента многих продуктов растительного происхождения, перерабатывается в провинции Шаньдун в Китае. Этот фактор также способствует огромным инновациям в сфере растительного производства, привлекая больше потребителей попробовать дифференцированные предложения продуктов. Прогнозируется, что в течение прогнозируемого периода среднегодовой темп роста в регионе составит 5,67% по стоимости.

- По прогнозам, Южная Америка станет самым быстрорастущим рынком, поскольку спрос на натуральные и экологически чистые ингредиенты быстро растет из-за растущего сознания здоровья. Ожидается, что в течение прогнозируемого периода среднегодовой темп роста в регионе составит 6,0% по стоимости. За последние несколько лет среди потребителей возросла обеспокоенность по поводу ущерба окружающей среде и неэтичного обращения с животными в системах интенсивного земледелия, что привело к увеличению спроса на экологически чистый белок. Этот фактор привел к росту спроса на растительные белки в большинстве стран Южной Америки.

Тенденции мирового рынка соевого белка

- Азиатско-Тихоокеанский регион занимал основную долю рынка

- Сильная позиция розничного сектора поддерживает рост рынка

- Здоровые тенденции в сфере напитков, влияющие на рост рынка

- Растущее предпочтение удобных вариантов завтрака

- Рост спроса на одноразовые пакеты может увеличить производство

- Рост домашнего потребления и спроса на полезные кондитерские изделия

- Молочная альтернатива продемонстрирует значительный рост

- Растущая проблема питания стареющего населения

- Альтернативы мясному белку произвели революцию в мясном сегменте

- Продажи готовых и замороженных продуктов резко выросли

- Предпочтение здоровым перекусам для поддержки роста рынка

- Повышение осведомленности о здоровье и растущий спрос со стороны миллениалов

- Растущий спрос на комбикорма

- Натуральные ингредиенты стимулируют продажи в сегменте

- Растущее население флекситарианцев или веганов открывает возможности для производителей

Обзор индустрии соевого белка

Рынок соевого белка фрагментирован пять крупнейших компаний занимают 29,84%. Основными игроками на этом рынке являются Archer Daniels Midland Company, CHS Inc., Fuji Oil Group, International Flavors Fragrances Inc. и Kerry Group PLC (отсортировано в алфавитном порядке).

Лидеры рынка соевого белка

Archer Daniels Midland Company

CHS Inc.

Fuji Oil Group

International Flavors & Fragrances Inc.

Kerry Group PLC

Other important companies include A. Costantino & C. SpA, Bunge Limited, Wilmar International Ltd.

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Новости рынка соевого белка

- Апрель 2021 г . Голландская дочерняя компания Fuji Oil Holdings Inc. инвестировала в фонд UNOVIS NCAP II, крупный фонд, специализирующийся на пищевых технологиях. Компания планирует внести свой вклад в устойчивое общество, используя свои технологии переработки пищевых продуктов растительного происхождения для решения проблем, с которыми сталкиваются потребители во всем мире.

- Март 2021 г . Fuji Oil Group назначила Микио Сакаи новым президентом и генеральным директором. Микио Сакаи занимается разработкой пищевых решений на растительной основе в качестве основной концепции развития третьего направления бизнеса, наряду с бизнесом по производству масел, жиров и шоколада. Растительные пищевые решения включают соевое мясо и соевые бобы, которые используются в качестве сырья для получения растительного белка.

- Февраль 2021 г . Bunge расширила свои заводы по производству соевого белка, купив два завода по переработке сои у местной дробильной компании Imcopa за 12 миллионов долларов США, укрепив свои позиции крупнейшего в стране переработчика масличных культур.

Отчет о рынке соевого белка – Содержание

1. РЕЗЮМЕ И КЛЮЧЕВЫЕ ВЫВОДЫ

2. ВВЕДЕНИЕ

- 2.1 Допущения исследования и определение рынка

- 2.2 Объем исследования

- 2.3 Методология исследования

3. КЛЮЧЕВЫЕ ТЕНДЕНЦИИ ОТРАСЛИ

-

3.1 Объем рынка конечных пользователей

- 3.1.1 Детское питание и детские смеси

- 3.1.2 Пекарня

- 3.1.3 Напитки

- 3.1.4 Хлопья на завтрак

- 3.1.5 Приправы/Соусы

- 3.1.6 Кондитерские изделия

- 3.1.7 Молочные и молочные альтернативные продукты

- 3.1.8 Питание пожилых людей и медицинское питание

- 3.1.9 Мясо/птица/морепродукты и продукты, заменители мяса

- 3.1.10 Продукты питания RTE/RTC

- 3.1.11 Закуски

- 3.1.12 Спортивное/спортивное питание

- 3.1.13 Корма для животных

- 3.1.14 Личная гигиена и косметика

-

3.2 Тенденции потребления белка

- 3.2.1 Растение

-

3.3 Тенденции производства

- 3.3.1 Растение

-

3.4 Нормативно-правовая база

- 3.4.1 Австралия

- 3.4.2 Канада

- 3.4.3 Китай

- 3.4.4 Франция

- 3.4.5 Германия

- 3.4.6 Индия

- 3.4.7 Италия

- 3.4.8 Япония

- 3.4.9 Великобритания

- 3.4.10 Соединенные Штаты

- 3.5 Анализ цепочки создания стоимости и каналов сбыта

4. СЕГМЕНТАЦИЯ РЫНКА (включает размер рынка в стоимости в долларах США и объеме, прогнозы до 2029 года и анализ перспектив роста)

-

4.1 Форма

- 4.1.1 Концентраты

- 4.1.2 изоляты

- 4.1.3 Текстурированный/гидролизованный

-

4.2 Конечный пользователь

- 4.2.1 Корма для животных

- 4.2.2 Еда и напитки

- 4.2.2.1 По дополнительному конечному пользователю

- 4.2.2.1.1 Пекарня

- 4.2.2.1.2 Напитки

- 4.2.2.1.3 Хлопья на завтрак

- 4.2.2.1.4 Приправы/Соусы

- 4.2.2.1.5 Молочные и молочные альтернативные продукты

- 4.2.2.1.6 Мясо/птица/морепродукты и продукты, заменители мяса

- 4.2.2.1.7 Продукты питания RTE/RTC

- 4.2.2.1.8 Закуски

- 4.2.3 Добавки

- 4.2.3.1 По дополнительному конечному пользователю

- 4.2.3.1.1 Детское питание и детские смеси

- 4.2.3.1.2 Питание пожилых людей и медицинское питание

- 4.2.3.1.3 Спортивное/спортивное питание

-

4.3 Область

- 4.3.1 Африка

- 4.3.1.1 По форме

- 4.3.1.2 Конечным пользователем

- 4.3.1.3 По стране

- 4.3.1.3.1 Нигерия

- 4.3.1.3.2 Южная Африка

- 4.3.1.3.3 Остальная часть Африки

- 4.3.2 Азиатско-Тихоокеанский регион

- 4.3.2.1 По форме

- 4.3.2.2 Конечным пользователем

- 4.3.2.3 По стране

- 4.3.2.3.1 Австралия

- 4.3.2.3.2 Китай

- 4.3.2.3.3 Индия

- 4.3.2.3.4 Индонезия

- 4.3.2.3.5 Япония

- 4.3.2.3.6 Малайзия

- 4.3.2.3.7 Новая Зеландия

- 4.3.2.3.8 Южная Корея

- 4.3.2.3.9 Таиланд

- 4.3.2.3.10 Вьетнам

- 4.3.2.3.11 Остальная часть Азиатско-Тихоокеанского региона

- 4.3.3 Европа

- 4.3.3.1 По форме

- 4.3.3.2 Конечным пользователем

- 4.3.3.3 По стране

- 4.3.3.3.1 Бельгия

- 4.3.3.3.2 Франция

- 4.3.3.3.3 Германия

- 4.3.3.3.4 Италия

- 4.3.3.3.5 Нидерланды

- 4.3.3.3.6 Россия

- 4.3.3.3.7 Испания

- 4.3.3.3.8 Турция

- 4.3.3.3.9 Великобритания

- 4.3.3.3.10 Остальная Европа

- 4.3.4 Средний Восток

- 4.3.4.1 По форме

- 4.3.4.2 Конечным пользователем

- 4.3.4.3 По стране

- 4.3.4.3.1 Иран

- 4.3.4.3.2 Саудовская Аравия

- 4.3.4.3.3 Объединенные Арабские Эмираты

- 4.3.4.3.4 Остальной Ближний Восток

- 4.3.5 Северная Америка

- 4.3.5.1 По форме

- 4.3.5.2 Конечным пользователем

- 4.3.5.3 По стране

- 4.3.5.3.1 Канада

- 4.3.5.3.2 Мексика

- 4.3.5.3.3 Соединенные Штаты

- 4.3.5.3.4 Остальная часть Северной Америки

- 4.3.6 Южная Америка

- 4.3.6.1 По форме

- 4.3.6.2 Конечным пользователем

- 4.3.6.3 По стране

- 4.3.6.3.1 Аргентина

- 4.3.6.3.2 Бразилия

- 4.3.6.3.3 Остальная часть Южной Америки

5. КОНКУРЕНТНАЯ СРЕДА

- 5.1 Ключевые стратегические шаги

- 5.2 Анализ доли рынка

- 5.3 Компания Ландшафт

-

5.4 Профили компаний (включает обзор глобального уровня, обзор уровня рынка, основные бизнес-сегменты, финансы, численность персонала, ключевую информацию, рыночный рейтинг, долю рынка, продукты и услуги, а также анализ последних событий).

- 5.4.1 A. Costantino & C. SpA

- 5.4.2 Archer Daniels Midland Company

- 5.4.3 Bunge Limited

- 5.4.4 CHS Inc.

- 5.4.5 Fuji Oil Group

- 5.4.6 International Flavors & Fragrances Inc.

- 5.4.7 Kerry Group PLC

- 5.4.8 Wilmar International Ltd

6. КЛЮЧЕВЫЕ СТРАТЕГИЧЕСКИЕ ВОПРОСЫ ДЛЯ ГЕНЕРАЛЬНЫХ ДИРЕКТОРОВ БЕЛКОВОЙ ПРОМЫШЛЕННОСТИ

7. ПРИЛОЖЕНИЕ

-

7.1 Глобальный обзор

- 7.1.1 Обзор

- 7.1.2 Концепция пяти сил Портера

- 7.1.3 Анализ глобальной цепочки создания стоимости

- 7.1.4 Динамика рынка (DRO)

- 7.2 Источники и ссылки

- 7.3 Список таблиц и рисунков

- 7.4 Первичная информация

- 7.5 Пакет данных

- 7.6 Словарь терминов

Список таблиц и рисунков

- Рисунок 1:

- ОБЪЕМ РЫНКА ДЕТСКОГО ПИТАНИЯ И ДЕТСКИХ СМЕСИ, В ТОННАХ, МИРОВОЙ, 2017–2029 гг.

- Рисунок 2:

- ОБЪЕМ РЫНКА ХЛЕБОбулочных изделий, ТОННЫ, МИРОВОЙ, 2017–2029 гг.

- Рисунок 3:

- ОБЪЕМ РЫНКА НАПИТКОВ, ТОННЫ, МИРОВОЙ, 2017–2029 гг.

- Рисунок 4:

- ОБЪЕМ РЫНКА ЗЕРНОВ ДЛЯ ЗАВТРАКОВ, ТОННЫ, МИРОВОЙ, 2017–2029 гг.

- Рисунок 5:

- ОБЪЕМ РЫНКА ПРИПРАВ/СОУСОВ, ТОННЫ, МИРОВОЙ, 2017–2029 гг.

- Рисунок 6:

- ОБЪЕМ РЫНКА КОНДИТЕРСКИХ ИЗДЕЛИЙ, ТОННЫ, МИРОВОЙ, 2017–2029 гг.

- Рисунок 7:

- ОБЪЕМ РЫНКА МОЛОЧНЫХ И МОЛОЧНЫХ АЛЬТЕРНАТИВНЫХ ПРОДУКТОВ, ТОННЫ, МИРОВОЙ, 2017–2029 гг.

- Рисунок 8:

- ОБЪЕМ РЫНКА ПИТАНИЯ ДЛЯ ПОЖИЛЫХ И МЕДИЦИНСКОГО ПИТАНИЯ, В ТОННАХ, МИРОВОЙ, 2017–2029 гг.

- Рисунок 9:

- ОБЪЕМ РЫНКА МЯСА/ПТИЦЫ/МОРЕПРОДУКТОВ И МЯСНЫХ АЛЬТЕРНАТИВНЫХ ПРОДУКТОВ, В ТОННАХ, МИРОВОЙ, 2017–2029 гг.

- Рисунок 10:

- ОБЪЕМ РЫНКА ПРОДОВОЛЬСТВЕННЫХ ТОВАРОВ RTE/RTC, ТОННЫ, МИРОВОЙ, 2017–2029 гг.

- Рисунок 11:

- ОБЪЕМ РЫНКА ЗАКУСОК, ТОННЫ, МИРОВОЙ, 2017–2029 гг.

- Рисунок 12:

- ОБЪЕМ РЫНКА СПОРТИВНОГО ПИТАНИЯ, ТОННЫ, МИРОВОЙ, 2017–2029 гг.

- Рисунок 13:

- ОБЪЕМ РЫНКА КОРМОВ ДЛЯ ЖИВОТНЫХ, ТОННЫ, МИРОВОЙ, 2017–2029 гг.

- Рисунок 14:

- ОБЪЕМ РЫНКА УХОДА ЗА ЛИЧНОСТЬЮ И КОСМЕТИКИ, ТОННЫ, МИРОВОЙ, 2017–2029 гг.

- Рисунок 15:

- ПОТРЕБЛЕНИЕ РАСТИТЕЛЬНОГО БЕЛКА НА ДУШУ НАСЕЛЕНИЯ, ГРАММ, В МИРЕ, 2017–2029 гг.

- Рисунок 16:

- ПРОИЗВОДСТВО СОЕВОГО БЕЛКА, ТОННЫ, В МИРЕ, 2017–2021 гг.

- Рисунок 17:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, ТОННЫ, МИРОВОЙ, 2017–2029 гг.

- Рисунок 18:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, ДОЛЛ. США, МИРОВОЙ, 2017–2029 гг.

- Рисунок 19:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА ПО ВИДАМ, ТОННЫ, МИРОВОЙ, 2017–2029 гг.

- Рисунок 20:

- СТОИМОСТЬ РЫНКА СОЕВОГО БЕЛКА ПО ФОРМАМ, ДОЛЛ. США, МИРОВОЙ, 2017–2029 гг.

- Рисунок 21:

- ДОЛЯ В СТОИМОСТИ РЫНКА СОЕВОГО БЕЛКА ПО ФОРМАМ, %, В МИРЕ, 2017 Г. ПО СРАВНЕНИЮ С 2023 Г. ПО 2029 Г.

- Рисунок 22:

- ОБЪЕМНАЯ ДОЛЯ РЫНКА СОЕВОГО БЕЛКА ПО ФОРМАМ, %, В МИРЕ, 2017 Г. ПО СРАВНЕНИЮ С 2023 Г. ПО 2029 Г.

- Рисунок 23:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, КОНЦЕНТРАТЫ, ТОННЫ, МИРОВОЙ, 2017–2029 гг.

- Рисунок 24:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, КОНЦЕНТРАТОВ, ДОЛЛАРОВ США, МИРОВОЙ, 2017–2029 гг.

- Рисунок 25:

- ДОЛЯ НА РЫНКЕ СОЕВОГО БЕЛКА ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, % КОНЦЕНТРАТОВ, В МИРЕ, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 26:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, ИЗОЛЯТЫ, ТОННЫ, МИРОВОЙ, 2017–2029 гг.

- Рисунок 27:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, ИЗОЛЯТЫ, ДОЛЛ. США, МИРОВОЙ, 2017–2029 гг.

- Рисунок 28:

- ДОЛЯ НА РЫНКЕ СОЕВОГО БЕЛКА ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, % ИЗОЛЯТОВ, В МИРЕ, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 29:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА ТЕКСТУРИРОВАННОГО/ГИДРОЛИЗОВАННОГО, В ТОННАХ, МИРОВОЙ, 2017–2029 гг.

- Рисунок 30:

- СТОИМОСТЬ РЫНКА СОЕВОГО БЕЛКА, ТЕКСТУРИРОВАННОГО/ГИДРОЛИЗОВАННОГО, В ДОЛЛАРАХ США, МИРОВОЙ, 2017–2029 гг.

- Рисунок 31:

- ДОЛЯ НА РЫНКЕ СОЕВОГО БЕЛКА ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, % ТЕКСТУРИРОВАННОГО/ГИДРОЛИЗОВАННОГО, В МИРЕ, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 32:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, ТОННЫ, МИРОВОЙ, 2017–2029 гг.

- Рисунок 33:

- СТОИМОСТЬ РЫНКА СОЕВОГО БЕЛКА ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, В США, В МИРЕ, 2017–2029 гг.

- Рисунок 34:

- ДОЛЯ РЫНКА СОЕВОГО БЕЛКА ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, %, В МИРЕ, 2017 Г. ПО СРАВНЕНИЮ С 2023 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 35:

- ОБЪЕМНАЯ ДОЛЯ РЫНКА СОЕВОГО БЕЛКА ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, %, В МИРЕ, 2017 Г. ПО СРАВНЕНИЮ С 2023 Г. ПО 2029 Г.

- Рисунок 36:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА И КОРМОВ ДЛЯ ЖИВОТНЫХ В МИРЕ, 2017–2029 гг.

- Рисунок 37:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, КОРМОВ ДЛЯ ЖИВОТНЫХ, МИРОВОЙ, 2017–2029 гг.

- Рисунок 38:

- ДОЛЯ РЫНКА СОЕВОГО БЕЛКА ПО ФОРМАМ, % КОРМОВ ДЛЯ ЖИВОТНЫХ, В МИРЕ, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 39:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, КОНЕЧНЫЙ ПОТРЕБИТЕЛЬ ПРОДОВОЛЬСТВЕННЫХ ПРОДУКТОВ И НАПИТКОВ, В ТОННАХ, МИРОВОЙ, 2017–2029 гг.

- Рисунок 40:

- СТОИМОСТЬ РЫНКА СОЕВОГО БЕЛКА, ПРОДУКТОВ ПРОДУКТОВ И НАПИТКОВ, КОНЕЧНЫХ ПОТРЕБИТЕЛЕЙ, В ДОЛЛАРАХ США, В МИРЕ, 2017–2029 гг.

- Рисунок 41:

- ДОЛЯ РЫНКА СОЕВОГО БЕЛКА В СТОИМОСТИ ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ ПРОДОВОЛЬСТВЕННЫХ ПРОДУКТОВ И НАПИТКОВ, %, В МИРЕ, 2017 Г. ПО СРАВНЕНИЮ С 2023 Г. ПО 2029 Г.

- Рисунок 42:

- ОБЪЕМНАЯ ДОЛЯ РЫНКА СОЕВОГО БЕЛКА ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ ПРОДОВОЛЬСТВЕННЫХ ПРОДУКТОВ И НАПИТКОВ, %, В МИРЕ, 2017 Г. ПО СРАВНЕНИЮ С 2023 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 43:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, ХЛЕБОПЕКАРЕНИЕ, ТОННЫ, МИРОВОЙ, 2017–2029 гг.

- Рисунок 44:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, ХЛЕБОПЕЧЕНИЕ, ДОЛЛ. США, МИРОВОЙ, 2017–2029 гг.

- Рисунок 45:

- ДОЛЯ РЫНКА СОЕВОГО БЕЛКА ПО ФОРМАМ, % ХЛЕБОПЕКАРНЯЯ, В МИРЕ, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 46:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, НАПИТКИ, ТОННЫ, МИРОВОЙ, 2017–2029 гг.

- Рисунок 47:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, НАПИТКИ, ДОЛЛ. США, МИРОВОЙ, 2017–2029 гг.

- Рисунок 48:

- ДОЛЯ НА РЫНКЕ СОЕВОГО БЕЛКА ПО ФОРМАМ, % НАПИТКИ, В МИРЕ, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 49:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, ХЛАВЫ ДЛЯ ЗАВТРАКА, ТОННЫ, МИРОВОЙ, 2017–2029 гг.

- Рисунок 50:

- СТОИМОСТЬ РЫНКА СОЕВОГО БЕЛКА, ХЛАВЫ ДЛЯ ЗАВТРАКА, ДОЛЛ. США, В МИРЕ, 2017–2029 гг.

- Рисунок 51:

- ДОЛЯ РЫНКА СОЕВОГО БЕЛКА ПО ФОРМАМ, % ЗЕРНОВЫХ ЗАВТРАКОВ, В МИРЕ, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 52:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, ПРИПРАВЫ/СОУСЫ, ТОННЫ, МИРОВОЙ, 2017–2029 гг.

- Рисунок 53:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, ПРИПРАВЫ/СОУСЫ, ДОЛЛ. США, МИРОВОЙ, 2017–2029 гг.

- Рисунок 54:

- ДОЛЯ В СТОИМОСТИ РЫНКА СОЕВОГО БЕЛКА ПО ФОРМАМ, % ПРИПРАВЫ/СОУСЫ, В МИРЕ, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 55:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, МОЛОЧНЫХ И МОЛОЧНЫХ АЛЬТЕРНАТИВНЫХ ПРОДУКТОВ, ТОННЫ, МИРОВОЙ, 2017–2029 гг.

- Рисунок 56:

- СТОИМОСТЬ РЫНКА СОЕВОГО БЕЛКА, МОЛОЧНЫХ И МОЛОЧНЫХ АЛЬТЕРНАТИВНЫХ ПРОДУКТОВ, В США, В МИРЕ, 2017–2029 гг.

- Рисунок 57:

- ДОЛЯ РЫНКА СОЕВОГО БЕЛКА ПО ФОРМАМ, % МОЛОЧНЫХ И МОЛОЧНЫХ АЛЬТЕРНАТИВНЫХ ПРОДУКТОВ, В МИРЕ, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 58:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, МЯСА/ПТИЦЫ/МОРЕПРОДУКТОВ И МЯСНЫХ АЛЬТЕРНАТИВНЫХ ПРОДУКТОВ, В ТОННАХ, В МИРЕ, 2017–2029 гг.

- Рисунок 59:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, МЯСА/ПТИЦЫ/МОРЕПРОДУКТОВ И МЯСНЫХ АЛЬТЕРНАТИВНЫХ ПРОДУКТОВ, В США, В МИРЕ, 2017–2029 гг.

- Рисунок 60:

- ДОЛЯ РЫНКА СОЕВОГО БЕЛКА ПО ФОРМАМ, % МЯСА/ПТИЦЫ/МОРЕПРОДУКТОВ И МЯСНЫХ АЛЬТЕРНАТИВНЫХ ПРОДУКТОВ, В МИРЕ, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 61:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, ПИЩЕВЫЕ ПРОДУКТЫ RTE/RTC, ТОННЫ, МИРОВОЙ, 2017–2029 гг.

- Рисунок 62:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, ПИЩЕВЫЕ ПРОДУКТЫ RTE/RTC, ДОЛЛ. США, МИРОВОЙ, 2017–2029 гг.

- Рисунок 63:

- ДОЛЯ РЫНКА СОЕВОГО БЕЛКА ПО ФОРМАМ, % RTE/RTC ПИЩЕВЫЕ ПРОДУКТЫ, В МИРЕ, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 64:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, СНЕКИ, ТОННЫ, МИРОВОЙ, 2017–2029 гг.

- Рисунок 65:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, СНЕКИ, ДОЛЛ. США, МИРОВОЙ, 2017–2029 гг.

- Рисунок 66:

- ДОЛЯ НА РЫНКЕ СОЕВОГО БЕЛКА ПО ВИДАМ, % СНЕКИ, В МИРЕ, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 67:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, КОНЕЧНЫЙ ПОТРЕБИТЕЛЬ ДОБАВОК, ТОННЫ, МИРОВОЙ, 2017–2029 гг.

- Рисунок 68:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, КОНЕЧНЫЙ ПОТРЕБИТЕЛЬ ДОБАВОК, В США, В МИРЕ, 2017–2029 гг.

- Рисунок 69:

- ДОЛЯ НА РЫНКЕ СОЕВОГО БЕЛКА ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ ДОБАВОК, %, В МИРЕ, 2017 Г. ПО СРАВНЕНИЮ С 2023 Г. ПО СРАВНЕНИЮ 2029 Г.

- Рисунок 70:

- ОБЪЕМНАЯ ДОЛЯ РЫНКА СОЕВОГО БЕЛКА ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ ДОБАВОК, %, В МИРЕ, 2017 Г. ПО СРАВНЕНИЮ С 2023 Г. ПО СРАВНЕНИЮ 2029 Г.

- Рисунок 71:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, ДЕТСКОГО ПИТАНИЯ И СМЕСЕЙ ДЛЯ ДЕТСКИХ СМЕСЕЙ, В ТОННАХ, МИРОВОЙ, 2017–2029 гг.

- Рисунок 72:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, ДЕТСКОГО ПИТАНИЯ И ДЕТСКИХ СОЧЕТАНИЙ, В США, В МИРЕ, 2017–2029 гг.

- Рисунок 73:

- ДОЛЯ НА РЫНКЕ СОЕВОГО БЕЛКА ПО ФОРМАМ, % ДЕТСКОГО ПИТАНИЯ И СМЕСЕЙ ДЛЯ ДЕТСКОГО ГОДА, В МИРЕ, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 74:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, ПИТАНИЕ ПОЖИЛЫХ И МЕДИЦИНСКОЕ ПИТАНИЕ, ТОННЫ, МИРОВОЙ, 2017–2029 гг.

- Рисунок 75:

- СТОИМОСТЬ РЫНКА СОЕВОГО БЕЛКА, ПИТАНИЯ ПОЖИЛЫХ И МЕДИЦИНСКОГО ПИТАНИЯ, В США, В МИРЕ, 2017–2029 гг.

- Рисунок 76:

- ДОЛЯ РЫНКА СОЕВОГО БЕЛКА ПО ФОРМАМ, %, ПИТАНИЕ ПОЖИЛЫХ И МЕДИЦИНСКОЕ ПИТАНИЕ, В МИРЕ, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 77:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, СПОРТИВНОЕ/СПОРТИВНОЕ ПИТАНИЕ, ТОННЫ, МИРОВОЙ, 2017–2029 гг.

- Рисунок 78:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, СПОРТИВНОЕ/ФУНКЦИОНАЛЬНОЕ ПИТАНИЕ, В США, В МИРЕ, 2017–2029 гг.

- Рисунок 79:

- ДОЛЯ СТОИМОСТИ РЫНКА СОЕВОГО БЕЛКА ПО ФОРМАМ, % СПОРТИВНОЕ/ФУНКЦИОНАЛЬНОЕ ПИТАНИЕ, В МИРЕ, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 80:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА ПО РЕГИОНАМ, ТОННЫ, МИРОВОЙ, 2017–2029 гг.

- Рисунок 81:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА ПО РЕГИОНАМ, В ДОЛЛАРАХ США, МИРОВОЙ, 2017–2029 гг.

- Рисунок 82:

- ДОЛЯ В СТОИМОСТИ РЫНКА СОЕВОГО БЕЛКА ПО РЕГИОНАМ, %, В МИРЕ, 2017 Г. ПО СРАВНЕНИЮ С 2023 Г. ПО РЕГИОНАМ 2029 Г.

- Рисунок 83:

- ОБЪЕМНАЯ ДОЛЯ РЫНКА СОЕВОГО БЕЛКА ПО РЕГИОНАМ, %, В МИРЕ, 2017 Г. ПРОТИВ 2023 Г. ПРОТИВ 2029 Г.

- Рисунок 84:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА ПО ВИДАМ, ТОННЫ, АФРИКА, 2017–2029 гг.

- Рисунок 85:

- СТОИМОСТЬ РЫНКА СОЕВОГО БЕЛКА ПО ФОРМАМ, ДОЛЛ. США, АФРИКА, 2017–2029 гг.

- Рисунок 86:

- ДОЛЯ В СТОИМОСТИ РЫНКА СОЕВОГО БЕЛКА ПО ФОРМАМ, %, АФРИКА, 2017 Г. ПО СРАВНЕНИЮ С 2023 Г. ПО 2029 Г.

- Рисунок 87:

- ОБЪЕМНАЯ ДОЛЯ РЫНКА СОЕВОГО БЕЛКА ПО ФОРМАМ, %, АФРИКА, 2017 г. против 2023 г. против 2029 г.

- Рисунок 88:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, ТОННЫ, АФРИКА, 2017–2029 гг.

- Рисунок 89:

- СТОИМОСТЬ РЫНКА СОЕВОГО БЕЛКА ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, В ДОЛЛАРАХ США, АФРИКА, 2017–2029 гг.

- Рисунок 90:

- ДОЛЯ РЫНКА СОЕВОГО БЕЛКА ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, %, АФРИКА, 2017 Г. ПО СРАВНЕНИЮ С 2023 Г. ПО СРАВНЕНИЮ 2029 Г.

- Рисунок 91:

- ОБЪЕМНАЯ ДОЛЯ РЫНКА СОЕВОГО БЕЛКА ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, %, АФРИКА, 2017 Г. ПО СРАВНЕНИЮ С 2023 Г. ПО СРАВНЕНИЮ 2029 Г.

- Рисунок 92:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА ПО СТРАНАМ, ТОННЫ, АФРИКА, 2017–2029 гг.

- Рисунок 93:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА ПО СТРАНАМ, ДОЛЛ. США, АФРИКА, 2017–2029 гг.

- Рисунок 94:

- ДОЛЯ РЫНКА СОЕВОГО БЕЛКА В СТОИМОСТИ ПО СТРАНАМ, %, АФРИКА, 2017 Г. ПО СРАВНЕНИЮ С 2023 Г. ПО СРАВНЕНИЮ 2029 Г.

- Рисунок 95:

- ОБЪЕМНАЯ ДОЛЯ РЫНКА СОЕВОГО БЕЛКА ПО СТРАНАМ, %, АФРИКА, 2017 г. против 2023 г. против 2029 г.

- Рисунок 96:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, ТОННЫ, НИГЕРИЯ, 2017–2029 гг.

- Рисунок 97:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, ДОЛЛАРЫ США, НИГЕРИЯ, 2017–2029 гг.

- Рисунок 98:

- ДОЛЯ РЫНКА СОЕВОГО БЕЛКА ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, %, НИГЕРИЯ, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 99:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, ТОННЫ, ЮЖНАЯ АФРИКА, 2017–2029 гг.

- Рисунок 100:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, ДОЛЛАРЫ США, ЮЖНАЯ АФРИКА, 2017–2029 гг.

- Рисунок 101:

- ДОЛЯ РЫНКА СОЕВОГО БЕЛКА ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, %, ЮЖНАЯ АФРИКА, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 102:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, ТОННЫ, ОСТАЛЬНАЯ АФРИКА, 2017–2029 гг.

- Рисунок 103:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, ДОЛЛАРЫ США, ОСТАЛЬНАЯ АФРИКА, 2017–2029 гг.

- Рисунок 104:

- ДОЛЯ РЫНКА СОЕВОГО БЕЛКА ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, %, ОСТАЛЬНАЯ АФРИКА, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 105:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА ПО ВИДАМ, ТОННЫ, Азиатско-Тихоокеанский регион, 2017–2029 гг.

- Рисунок 106:

- СТОИМОСТЬ РЫНКА СОЕВОГО БЕЛКА ПО ФОРМАМ, ДОЛЛ. США, Азиатско-Тихоокеанский регион, 2017–2029 гг.

- Рисунок 107:

- ДОЛЯ В СТОИМОСТИ РЫНКА СОЕВОГО БЕЛКА ПО ФОРМАМ, %, Азиатско-Тихоокеанский регион, 2017 г. по сравнению с 2023 г. по сравнению с 2029 г.

- Рисунок 108:

- ОБЪЕМНАЯ ДОЛЯ РЫНКА СОЕВОГО БЕЛКА ПО ВИДАМ, %, Азиатско-Тихоокеанский регион, 2017 г. против 2023 г. против 2029 г.

- Рисунок 109:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, ТОННЫ, Азиатско-Тихоокеанский регион, 2017–2029 гг.

- Рисунок 110:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, ДОЛЛ. США, Азиатско-Тихоокеанский регион, 2017–2029 гг.

- Рисунок 111:

- ДОЛЯ РЫНКА СОЕВОГО БЕЛКА ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, %, Азиатско-Тихоокеанский регион, 2017 г. по сравнению с 2023 г. по сравнению с 2029 г.

- Рисунок 112:

- ОБЪЕМНАЯ ДОЛЯ РЫНКА СОЕВОГО БЕЛКА ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, %, Азиатско-Тихоокеанский регион, 2017 г. против 2023 г. против 2029 г.

- Рисунок 113:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА ПО СТРАНАМ, ТОННЫ, Азиатско-Тихоокеанский регион, 2017–2029 гг.

- Рисунок 114:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА ПО СТРАНАМ, ДОЛЛ. США, Азиатско-Тихоокеанский регион, 2017–2029 гг.

- Рисунок 115:

- ДОЛЯ В СТОИМОСТИ РЫНКА СОЕВОГО БЕЛКА ПО СТРАНАМ, %, Азиатско-Тихоокеанский регион, 2017 г. против 2023 г. против 2029 г.

- Рисунок 116:

- ОБЪЕМНАЯ ДОЛЯ РЫНКА СОЕВОГО БЕЛКА ПО СТРАНАМ, %, Азиатско-Тихоокеанский регион, 2017 г. против 2023 г. против 2029 г.

- Рисунок 117:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, ТОННЫ, АВСТРАЛИЯ, 2017–2029 гг.

- Рисунок 118:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, ДОЛЛАРЫ США, АВСТРАЛИЯ, 2017–2029 гг.

- Рисунок 119:

- ДОЛЯ РЫНКА СОЕВОГО БЕЛКА ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, %, АВСТРАЛИЯ, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 120:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, ТОННЫ, КИТАЙ, 2017–2029 гг.

- Рисунок 121:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, ДОЛЛАРЫ США, КИТАЙ, 2017–2029 гг.

- Рисунок 122:

- ДОЛЯ РЫНКА СОЕВОГО БЕЛКА В СТОИМОСТИ ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, %, КИТАЙ, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 123:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, ТОННЫ, ИНДИЯ, 2017–2029 гг.

- Рисунок 124:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, ДОЛЛАРЫ США, ИНДИЯ, 2017–2029 гг.

- Рисунок 125:

- ДОЛЯ РЫНКА СОЕВОГО БЕЛКА ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, %, ИНДИЯ, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 126:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, ТОННЫ, ИНДОНЕЗИЯ, 2017–2029 гг.

- Рисунок 127:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, ДОЛЛ. США, ИНДОНЕЗИЯ, 2017–2029 гг.

- Рисунок 128:

- ДОЛЯ РЫНКА СОЕВОГО БЕЛКА ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, %, ИНДОНЕЗИЯ, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 129:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, ТОННЫ, ЯПОНИЯ, 2017–2029 гг.

- Рисунок 130:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, ДОЛЛ. США, ЯПОНИЯ, 2017–2029 гг.

- Рисунок 131:

- ДОЛЯ РЫНКА СОЕВОГО БЕЛКА В СТОИМОСТИ ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, %, ЯПОНИЯ, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 132:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, ТОННЫ, МАЛАЙЗИЯ, 2017–2029 гг.

- Рисунок 133:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, ДОЛЛ. США, МАЛАЙЗИЯ, 2017–2029 гг.

- Рисунок 134:

- ДОЛЯ РЫНКА СОЕВОГО БЕЛКА В СТОИМОСТИ ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, %, МАЛАЙЗИЯ, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 135:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, ТОННЫ, НОВАЯ ЗЕЛАНДИЯ, 2017–2029 гг.

- Рисунок 136:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, ДОЛЛ. США, НОВАЯ ЗЕЛАНДИЯ, 2017–2029 гг.

- Рисунок 137:

- ДОЛЯ РЫНКА СОЕВОГО БЕЛКА ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, %, НОВАЯ ЗЕЛАНДИЯ, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 138:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, ТОННЫ, ЮЖНАЯ КОРЕЯ, 2017–2029 гг.

- Рисунок 139:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, ДОЛЛ. США, ЮЖНАЯ КОРЕЯ, 2017–2029 гг.

- Рисунок 140:

- ДОЛЯ РЫНКА СОЕВОГО БЕЛКА ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, %, ЮЖНАЯ КОРЕЯ, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 141:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, ТОННЫ, ТАИЛАНД, 2017–2029 гг.

- Рисунок 142:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, ДОЛЛАРЫ США, ТАИЛАНД, 2017–2029 гг.

- Рисунок 143:

- ДОЛЯ РЫНКА СОЕВОГО БЕЛКА ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, %, ТАИЛАНД, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 144:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, ТОННЫ, ВЬЕТНАМ, 2017–2029 гг.

- Рисунок 145:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, ДОЛЛАРЫ США, ВЬЕТНАМ, 2017–2029 гг.

- Рисунок 146:

- ДОЛЯ РЫНКА СОЕВОГО БЕЛКА ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, %, ВЬЕТНАМ, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 147:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, ТОННЫ, ОСТАЛЬНЫЕ СТРАНЫ Азиатско-Тихоокеанского региона, 2017–2029 гг.

- Рисунок 148:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, ДОЛЛ. США, ОСТАЛЬНЫЕ СТРАНЫ Азиатско-Тихоокеанского региона, 2017–2029 гг.

- Рисунок 149:

- ДОЛЯ РЫНКА СОЕВОГО БЕЛКА ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, %, ОСТАЛЬНЫЕ СТРАНЫ Азиатско-Тихоокеанского региона, 2022 г. по сравнению с 2029 г.

- Рисунок 150:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА ПО ВИДАМ, ТОННЫ, ЕВРОПА, 2017–2029 гг.

- Рисунок 151:

- СТОИМОСТЬ РЫНКА СОЕВОГО БЕЛКА ПО ФОРМАМ, ДОЛЛ. США, ЕВРОПА, 2017–2029 гг.

- Рисунок 152:

- ДОЛЯ В СТОИМОСТИ РЫНКА СОЕВОГО БЕЛКА ПО ФОРМАМ, %, ЕВРОПА, 2017 Г. ПО СРАВНЕНИЮ С 2023 Г. ПО 2029 Г.

- Рисунок 153:

- ОБЪЕМНАЯ ДОЛЯ РЫНКА СОЕВОГО БЕЛКА ПО ФОРМАМ, %, ЕВРОПА, 2017 г. против 2023 г. против 2029 г.

- Рисунок 154:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, ТОННЫ, ЕВРОПА, 2017–2029 гг.

- Рисунок 155:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, В ДОЛЛАРАХ США, ЕВРОПА, 2017–2029 гг.

- Рисунок 156:

- ДОЛЯ РЫНКА СОЕВОГО БЕЛКА В СТОИМОСТИ ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, %, ЕВРОПА, 2017 Г. ПО СРАВНЕНИЮ С 2023 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 157:

- ОБЪЕМНАЯ ДОЛЯ РЫНКА СОЕВОГО БЕЛКА ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, %, ЕВРОПА, 2017 Г. ПО СРАВНЕНИЮ С 2023 Г. ПО СРАВНЕНИЮ 2029 Г.

- Рисунок 158:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА ПО СТРАНАМ, ТОННЫ, ЕВРОПА, 2017–2029 гг.

- Рисунок 159:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА ПО СТРАНАМ, ДОЛЛАРА США, ЕВРОПА, 2017–2029 гг.

- Рисунок 160:

- ДОЛЯ В СТОИМОСТИ РЫНКА СОЕВОГО БЕЛКА ПО СТРАНАМ, %, ЕВРОПА, 2017 Г. ПО СРАВНЕНИЮ С 2023 ГГ. ПО СРАВНЕНИЮ 2029 Г.

- Рисунок 161:

- ОБЪЕМНАЯ ДОЛЯ РЫНКА СОЕВОГО БЕЛКА ПО СТРАНАМ, %, ЕВРОПА, 2017 г. против 2023 г. против 2029 г.

- Рисунок 162:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, ТОННЫ, БЕЛЬГИЯ, 2017–2029 гг.

- Рисунок 163:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, ДОЛЛАРЫ США, БЕЛЬГИЯ, 2017–2029 гг.

- Рисунок 164:

- ДОЛЯ РЫНКА СОЕВОГО БЕЛКА В СТОИМОСТИ ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, %, БЕЛЬГИЯ, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 165:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, ТОННЫ, ФРАНЦИЯ, 2017–2029 гг.

- Рисунок 166:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, ДОЛЛ. США, ФРАНЦИЯ, 2017–2029 гг.

- Рисунок 167:

- ДОЛЯ РЫНКА СОЕВОГО БЕЛКА В СТОИМОСТИ ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, %, ФРАНЦИЯ, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 168:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, ТОННЫ, ГЕРМАНИЯ, 2017–2029 гг.

- Рисунок 169:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, ДОЛЛ. США, ГЕРМАНИЯ, 2017–2029 гг.

- Рисунок 170:

- ДОЛЯ РЫНКА СОЕВОГО БЕЛКА ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, %, ГЕРМАНИЯ, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 171:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, ТОННЫ, ИТАЛИЯ, 2017–2029 гг.

- Рисунок 172:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, ДОЛЛАРЫ США, ИТАЛИЯ, 2017–2029 гг.

- Рисунок 173:

- ДОЛЯ РЫНКА СОЕВОГО БЕЛКА В СТОИМОСТИ ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, %, ИТАЛИЯ, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 174:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, ТОННЫ, НИДЕРЛАНДЫ, 2017–2029 гг.

- Рисунок 175:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, ДОЛЛАРЫ США, НИДЕРЛАНДЫ, 2017–2029 гг.

- Рисунок 176:

- ДОЛЯ РЫНКА СОЕВОГО БЕЛКА ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, %, НИДЕРЛАНДЫ, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 177:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, ТОННЫ, РОССИЯ, 2017 - 2029 гг.

- Рисунок 178:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, ДОЛЛ. США, РОССИЯ, 2017–2029 гг.

- Рисунок 179:

- ДОЛЯ РЫНКА СОЕВОГО БЕЛКА В СТОИМОСТИ ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, %, РОССИЯ, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 180:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, ТОННЫ, ИСПАНИЯ, 2017–2029 гг.

- Рисунок 181:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, ДОЛЛАРЫ США, ИСПАНИЯ, 2017–2029 гг.

- Рисунок 182:

- ДОЛЯ РЫНКА СОЕВОГО БЕЛКА ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, %, ИСПАНИЯ, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 183:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, ТОННЫ, ТУРЦИЯ, 2017–2029 гг.

- Рисунок 184:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, ДОЛЛ. США, ТУРЦИЯ, 2017–2029 гг.

- Рисунок 185:

- ДОЛЯ РЫНКА СОЕВОГО БЕЛКА ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, %, ТУРЦИЯ, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 186:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, ТОННЫ, ВЕЛИКОБРИТАНИЯ, 2017–2029 гг.

- Рисунок 187:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, ДОЛЛАРЫ США, ВЕЛИКОБРИТАНИЯ, 2017–2029 гг.

- Рисунок 188:

- ДОЛЯ РЫНКА СОЕВОГО БЕЛКА ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, %, ВЕЛИКОБРИТАНИЯ, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 189:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, ТОННЫ, ОСТАЛЬНАЯ ЕВРОПА, 2017–2029 гг.

- Рисунок 190:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, ДОЛЛ. США, ОСТАЛЬНАЯ ЕВРОПА, 2017–2029 гг.

- Рисунок 191:

- ДОЛЯ РЫНКА СОЕВОГО БЕЛКА ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, %, ОСТАЛЬНАЯ ЕВРОПА, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 192:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА ПО ФОРМАМ, ТОННЫ, БЛИЖНИЙ ВОСТОК, 2016–2029 гг.

- Рисунок 193:

- СТОИМОСТЬ РЫНКА СОЕВОГО БЕЛКА ПО ФОРМАМ, ДОЛЛ. США, БЛИЖНИЙ ВОСТОК, 2017–2029 гг.

- Рисунок 194:

- ДОЛЯ РЫНКА СОЕВОГО БЕЛКА ПО ФОРМАМ, %, БЛИЖНИЙ ВОСТОК, 2017 Г. ПО СРАВНЕНИЮ С 2023 Г. ПО 2029 Г.

- Рисунок 195:

- ОБЪЕМНАЯ ДОЛЯ РЫНКА СОЕВОГО БЕЛКА ПО ФОРМАМ, %, БЛИЖНИЙ ВОСТОК, 2017 Г. ПО СРАВНЕНИЮ С 2023 Г. ПО 2029 Г.

- Рисунок 196:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, ТОННЫ, БЛИЖНИЙ ВОСТОК, 2016–2029 гг.

- Рисунок 197:

- СТОИМОСТЬ РЫНКА СОЕВОГО БЕЛКА ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, ДОЛЛ. США, БЛИЖНИЙ ВОСТОК, 2017–2029 гг.

- Рисунок 198:

- ДОЛЯ РЫНКА СОЕВОГО БЕЛКА ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, %, БЛИЖНИЙ ВОСТОК, 2017 Г. ПО СРАВНЕНИЮ С 2023 Г. ПО 2029 Г.

- Рисунок 199:

- ОБЪЕМНАЯ ДОЛЯ РЫНКА СОЕВОГО БЕЛКА ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, %, БЛИЖНИЙ ВОСТОК, 2017 Г. ПО СРАВНЕНИЮ С 2023 Г. ПО СРАВНЕНИЮ 2029 Г.

- Рисунок 200:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА ПО СТРАНАМ, ТОННЫ, БЛИЖНИЙ ВОСТОК, 2017–2029 гг.

- Рисунок 201:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА ПО СТРАНАМ, ДОЛЛ. США, БЛИЖНИЙ ВОСТОК, 2017–2029 гг.

- Рисунок 202:

- ДОЛЯ РЫНКА СОЕВОГО БЕЛКА В СТОИМОСТИ ПО СТРАНАМ, %, БЛИЖНИЙ ВОСТОК, 2017 Г. ПО СРАВНЕНИЮ С 2023 Г. ПО СРАВНЕНИЮ 2029 Г.

- Рисунок 203:

- ОБЪЕМНАЯ ДОЛЯ РЫНКА СОЕВОГО БЕЛКА ПО СТРАНАМ, %, БЛИЖНИЙ ВОСТОК, 2017 Г. ПРОТИВ 2023 Г. ПРОТИВ 2029 Г.

- Рисунок 204:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, ТОННЫ, ИРАН, 2017–2029 гг.

- Рисунок 205:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, ДОЛЛ. США, ИРАН, 2017–2029 гг.

- Рисунок 206:

- ДОЛЯ РЫНКА СОЕВОГО БЕЛКА ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, %, ИРАН, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 207:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, ТОННЫ, САУДОВСКАЯ АРАВИЯ, 2017–2029 гг.

- Рисунок 208:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, ДОЛЛ. США, САУДОВСКАЯ АРАВИЯ, 2017–2029 гг.

- Рисунок 209:

- ДОЛЯ РЫНКА СОЕВОГО БЕЛКА ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, %, САУДОВСКАЯ АРАВИЯ, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 210:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, ТОННЫ, ОБЪЕДИНЕННЫЕ АРАБСКИЕ ЭМИРАТЫ, 2017–2029 гг.

- Рисунок 211:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, ДОЛЛАРЫ США, ОБЪЕДИНЕННЫЕ АРАБСКИЕ ЭМИРАТЫ, 2017–2029 гг.

- Рисунок 212:

- ДОЛЯ РЫНКА СОЕВОГО БЕЛКА ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, %, ОБЪЕДИНЕННЫЕ АРАБСКИЕ ЭМИРАТЫ, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 213:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, ТОННЫ, ОСТАЛЬНОЙ БЛИЖНИЙ ВОСТОК, 2017–2029 гг.

- Рисунок 214:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, ДОЛЛАРЫ США, ОСТАЛЬНОЙ БЛИЖНИЙ ВОСТОК, 2017–2029 гг.

- Рисунок 215:

- ДОЛЯ РЫНКА СОЕВОГО БЕЛКА ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, %, ОСТАЛЬНОЙ БЛИЖНИЙ ВОСТОК, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 216:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА ПО ВИДАМ, ТОННЫ, СЕВЕРНАЯ АМЕРИКА, 2017–2029 гг.

- Рисунок 217:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА ПО ФОРМАМ, ДОЛЛ. США, СЕВЕРНАЯ АМЕРИКА, 2017–2029 гг.

- Рисунок 218:

- СТОИМОСТНАЯ ДОЛЯ РЫНКА СОЕВОГО БЕЛКА ПО ФОРМАМ, %, СЕВЕРНАЯ АМЕРИКА, 2017 Г. ПО СРАВНЕНИЮ С 2023 Г. ПО 2029 Г.

- Рисунок 219:

- ОБЪЕМНАЯ ДОЛЯ РЫНКА СОЕВОГО БЕЛКА ПО ФОРМАМ, %, СЕВЕРНАЯ АМЕРИКА, 2017 Г. ПРОТИВ 2023 Г. ПРОТИВ 2029 Г.

- Рисунок 220:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, ТОННЫ, СЕВЕРНАЯ АМЕРИКА, 2017–2029 гг.

- Рисунок 221:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, ДОЛЛ. США, СЕВЕРНАЯ АМЕРИКА, 2017–2029 гг.

- Рисунок 222:

- ДОЛЯ РЫНКА СОЕВОГО БЕЛКА ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, %, СЕВЕРНАЯ АМЕРИКА, 2017 Г. ПО СРАВНЕНИЮ С 2023 Г. ПО СРАВНЕНИЮ 2029 Г.

- Рисунок 223:

- ОБЪЕМНАЯ ДОЛЯ РЫНКА СОЕВОГО БЕЛКА ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, %, СЕВЕРНАЯ АМЕРИКА, 2017 Г. ПРОТИВ 2023 Г. ПРОТИВ 2029 Г.

- Рисунок 224:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА ПО СТРАНАМ, ТОННЫ, СЕВЕРНАЯ АМЕРИКА, 2017–2029 гг.

- Рисунок 225:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА ПО СТРАНАМ, ДОЛЛ. США, СЕВЕРНАЯ АМЕРИКА, 2017–2029 гг.

- Рисунок 226:

- ДОЛЯ РЫНКА СОЕВОГО БЕЛКА В СТОИМОСТИ ПО СТРАНАМ, %, СЕВЕРНАЯ АМЕРИКА, 2017 Г. ПО ПРОТИВ 2023 Г. ПО 2029 Г.

- Рисунок 227:

- ОБЪЕМНАЯ ДОЛЯ РЫНКА СОЕВОГО БЕЛКА ПО СТРАНАМ, %, СЕВЕРНАЯ АМЕРИКА, 2017 Г. ПРОТИВ 2023 Г. ПРОТИВ 2029 Г.

- Рисунок 228:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, ТОННЫ, КАНАДА, 2017–2029 гг.

- Рисунок 229:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, ДОЛЛАРЫ США, КАНАДА, 2017–2029 гг.

- Рисунок 230:

- ДОЛЯ РЫНКА СОЕВОГО БЕЛКА ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, %, КАНАДА, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 231:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, ТОННЫ, МЕКСИКА, 2017–2029 гг.

- Рисунок 232:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, ДОЛЛАРЫ США, МЕКСИКА, 2017–2029 гг.

- Рисунок 233:

- ДОЛЯ РЫНКА СОЕВОГО БЕЛКА ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, %, МЕКСИКА, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 234:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, ТОННЫ, США, 2017–2029 гг.

- Рисунок 235:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, США, США, 2017–2029 гг.

- Рисунок 236:

- ДОЛЯ РЫНКА СОЕВОГО БЕЛКА ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, %, США, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 237:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, ТОННЫ, ОСТАЛЬНАЯ СЕВЕРНАЯ АМЕРИКА, 2017–2029 гг.

- Рисунок 238:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, ДОЛЛ. США, ОСТАЛЬНАЯ СЕВЕРНАЯ АМЕРИКА, 2017–2029 гг.

- Рисунок 239:

- ДОЛЯ РЫНКА СОЕВОГО БЕЛКА ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, %, ОСТАЛЬНАЯ СЕВЕРНАЯ АМЕРИКА, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 240:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА ПО ВИДАМ, ТОННЫ, ЮЖНАЯ АМЕРИКА, 2017–2029 гг.

- Рисунок 241:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА ПО ФОРМАМ, ДОЛЛ. США, ЮЖНАЯ АМЕРИКА, 2017–2029 гг.

- Рисунок 242:

- ДОЛЯ В СТОИМОСТИ РЫНКА СОЕВОГО БЕЛКА ПО ФОРМАМ, %, ЮЖНАЯ АМЕРИКА, 2017 Г. ПО СРАВНЕНИЮ С 2023 Г. ПО 2029 Г.

- Рисунок 243:

- ОБЪЕМНАЯ ДОЛЯ РЫНКА СОЕВОГО БЕЛКА ПО ФОРМАМ, %, ЮЖНАЯ АМЕРИКА, 2017 г. против 2023 г. против 2029 г.

- Рисунок 244:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, ТОННЫ, ЮЖНАЯ АМЕРИКА, 2017–2029 гг.

- Рисунок 245:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, ДОЛЛ. США, ЮЖНАЯ АМЕРИКА, 2017–2029 гг.

- Рисунок 246:

- ДОЛЯ РЫНКА СОЕВОГО БЕЛКА ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, %, ЮЖНАЯ АМЕРИКА, 2017 Г. ПО СРАВНЕНИЮ С 2023 Г. ПО 2029 Г.

- Рисунок 247:

- ОБЪЕМНАЯ ДОЛЯ РЫНКА СОЕВОГО БЕЛКА ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, %, ЮЖНАЯ АМЕРИКА, 2017 г. против 2023 г. против 2029 г.

- Рисунок 248:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА ПО СТРАНАМ, ТОННЫ, ЮЖНАЯ АМЕРИКА, 2017–2029 гг.

- Рисунок 249:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА ПО СТРАНАМ, ДОЛЛАРА США, ЮЖНАЯ АМЕРИКА, 2017–2029 гг.

- Рисунок 250:

- ДОЛЯ В СТОИМОСТИ РЫНКА СОЕВОГО БЕЛКА ПО СТРАНАМ, %, ЮЖНАЯ АМЕРИКА, 2017 Г. ПО СРАВНЕНИЮ С 2023 Г. ПО 2029 Г.

- Рисунок 251:

- ОБЪЕМНАЯ ДОЛЯ РЫНКА СОЕВОГО БЕЛКА ПО СТРАНАМ, %, ЮЖНАЯ АМЕРИКА, 2017 г. против 2023 г. против 2029 г.

- Рисунок 252:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, ТОННЫ, АРГЕНТИНА, 2017–2029 гг.

- Рисунок 253:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, ДОЛЛ. США, АРГЕНТИНА, 2017–2029 гг.

- Рисунок 254:

- ДОЛЯ РЫНКА СОЕВОГО БЕЛКА ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, %, АРГЕНТИНА, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 255:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, ТОННЫ, БРАЗИЛИЯ, 2017–2029 гг.

- Рисунок 256:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, ДОЛЛ. США, БРАЗИЛИЯ, 2017–2029 гг.

- Рисунок 257:

- ДОЛЯ РЫНКА СОЕВОГО БЕЛКА В СТОИМОСТИ ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, %, БРАЗИЛИЯ, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 258:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, ТОННЫ, ОСТАЛЬНАЯ ЮЖНАЯ АМЕРИКА, 2017–2029 гг.

- Рисунок 259:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, ДОЛЛ. США, ОСТАЛЬНАЯ ЮЖНАЯ АМЕРИКА, 2017–2029 гг.

- Рисунок 260:

- ДОЛЯ РЫНКА СОЕВОГО БЕЛКА ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, %, ОСТАЛЬНАЯ ЮЖНАЯ АМЕРИКА, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 261:

- САМЫЕ АКТИВНЫЕ КОМПАНИИ ПО КОЛИЧЕСТВУ СТРАТЕГИЧЕСКИХ ДВИЖЕНИЙ, МИРОВОЙ РЫНОК СОЕВОГО БЕЛКА, 2017–2022 гг.

- Рисунок 262:

- САМЫЕ ПРИНЯТЫЕ СТРАТЕГИИ, В МИРЕ, 2017–2022 гг.

- Рисунок 263:

- ДОЛЯ ОСНОВНЫХ ИГРОКОВ НА МИРОВОМ РЫНКЕ СОЕВОГО БЕЛКА, 2021 Г., %

Сегментация индустрии соевого белка

Концентраты, изоляты, текстурированные/гидролизованные представлены в виде сегментов по форме. Корма для животных, продукты питания и напитки, добавки рассматриваются конечным пользователем как сегменты. Африка, Азиатско-Тихоокеанский регион, Европа, Ближний Восток, Северная Америка, Южная Америка покрываются сегментами по регионам.

- Использование ингредиентов соевого белка в кормах для животных незначительно превышает его использование в продуктах питания и напитках. Соевый белок, преимущественно в виде концентратов, широко используется в рационах животных, птиц и рыб. Его основные характеристики, такие как легкая усвояемость, улучшенный срок хранения и обогащение белком, стимулируют его применение в сегменте продуктов питания и напитков. В 2022 году сегмент кормов для животных в основном был ориентирован на концентраты, которые удовлетворяли около 55% потребностей в соевом белке.

- Продукты питания и напитки являются еще одним важным сектором применения соевого белка, главным образом в сегменте альтернатив мясу/мясу, что объясняется его многофункциональностью, которая имитирует мышечную текстуру при укладке в прямые волокна, что улучшает его использование для текстуры и обогащения белком в альтернативах мясу. В 2022 году на подсегмент заменителей мяса приходилось около 22% рынка соевого белка. С точки зрения роста, добавки оставались самым быстрорастущим сектором прогнозируемый среднегодовой темп роста составил 5,95% по объему в течение прогнозируемого периода, что объясняется растущим числом любителей фитнеса в развитых странах, таких как США, Великобритания и Германия.

- Сегмент пищевых добавок не внес существенного вклада в рынок соевого белка. Тем не менее, ожидается, что в ближайшие годы ожидается значительный рост среднегодовой темп роста составит 4,62% по объему в течение прогнозируемого периода. Развитие сегмента будет обусловлено ростом потребления соевых белков в детском питании и детских смесях (2023–2029 гг. прогнозируемый среднегодовой темп роста составит 4,03% по объему). Соответствующий рост и развитие младенцев обеспечиваются смесями соевого белка. Изолированный соевый белок имеет тот же показатель PDCAAS, что и молочный белок и яичный белок, который равен 1,0, что соответствует наивысшему значению полученного белка.

| Форма | Концентраты | |||

| изоляты | ||||

| Текстурированный/гидролизованный | ||||

| Конечный пользователь | Корма для животных | |||

| Еда и напитки | По дополнительному конечному пользователю | Пекарня | ||

| Напитки | ||||

| Хлопья на завтрак | ||||

| Приправы/Соусы | ||||

| Молочные и молочные альтернативные продукты | ||||

| Мясо/птица/морепродукты и продукты, заменители мяса | ||||

| Продукты питания RTE/RTC | ||||

| Закуски | ||||

| Добавки | По дополнительному конечному пользователю | Детское питание и детские смеси | ||

| Питание пожилых людей и медицинское питание | ||||

| Спортивное/спортивное питание | ||||

| Область | Африка | По форме | ||

| Конечным пользователем | ||||

| По стране | Нигерия | |||

| Южная Африка | ||||

| Остальная часть Африки | ||||

| Азиатско-Тихоокеанский регион | По форме | |||

| Конечным пользователем | ||||

| Австралия | ||||

| Китай | ||||

| Индия | ||||

| Индонезия | ||||

| Япония | ||||

| Малайзия | ||||

| Новая Зеландия | ||||

| Южная Корея | ||||

| Таиланд | ||||

| Вьетнам | ||||

| Остальная часть Азиатско-Тихоокеанского региона | ||||

| Европа | По форме | |||

| Конечным пользователем | ||||

| Бельгия | ||||

| Франция | ||||

| Германия | ||||

| Италия | ||||

| Нидерланды | ||||

| Россия | ||||

| Испания | ||||

| Турция | ||||

| Великобритания | ||||

| Остальная Европа | ||||

| Средний Восток | По форме | |||

| Конечным пользователем | ||||

| Иран | ||||

| Саудовская Аравия | ||||

| Объединенные Арабские Эмираты | ||||

| Остальной Ближний Восток | ||||

| Северная Америка | По форме | |||

| Конечным пользователем | ||||

| Канада | ||||

| Мексика | ||||

| Соединенные Штаты | ||||

| Остальная часть Северной Америки | ||||

| Южная Америка | По форме | |||

| Конечным пользователем | ||||

| Аргентина | ||||

| Бразилия | ||||

| Остальная часть Южной Америки | ||||

Определение рынка

- Конечный пользователь - Рынок протеиновых ингредиентов работает по принципу B2B. Производители продуктов питания, напитков, пищевых добавок, кормов для животных, средств личной гигиены и косметики считаются конечными потребителями на изучаемом рынке. В объем поставки не входят производители, покупающие жидкую/сухую сыворотку для использования в качестве связующего агента или загустителя или для других небелковых применений.

- Уровень проникновения - Уровень проникновения определяется как процент объема рынка конечных пользователей, обогащенных протеином, в общем объеме рынка конечных пользователей.

- Среднее содержание белка - Среднее содержание белка — это среднее содержание белка на 100 г продукта, произведенного всеми компаниями-конечными потребителями, рассматриваемыми в рамках настоящего отчета.

- Объем рынка конечных пользователей - Объем рынка конечного пользователя — это консолидированный объем всех типов и форм продуктов для конечного пользователя в стране или регионе.

Методология исследования

Mordor Intelligence следует четырехэтапной методологии во всех наших отчетах.

- Шаг 1: Определить ключевые переменные: Количественные ключевые переменные (отрасль и внешние) в отношении конкретного сегмента продукта и страны выбираются из группы соответствующих переменных и факторов на основе исследований на рабочем столе и обзора литературы; вместе с первичными экспертными входами. Эти переменные дополнительно подтверждаются с помощью регрессионного моделирования (при необходимости).

- Шаг 2: Создать рыночную модель: Для создания надежной методологии прогнозирования переменные и факторы, определенные на шаге 1, тестируются на основе доступных исторических рыночных цифр. Через итеративный процесс устанавливаются переменные, необходимые для прогнозирования рынка, и модель создается на основе этих переменных.

- Шаг 3: Проверить и завершить: На этом важном этапе все рыночные цифры, переменные и звонки аналитиков проверяются через обширную сеть экспертов первичного исследования из изучаемого рынка. Респонденты выбираются на всех уровнях и функциях для создания глобальной картины изучаемого рынка.

- Шаг 4: Результаты исследования: Синдицированные отчеты, индивидуальные консалтинговые задания, базы данных и платформы подписки.